Natrag

Slom

Finansijsko iscrpljivanje privrede Srbije stranim kapitalom (2)

Ekonomska smrt sa visokom kamatom

Srbija se već prezadužila, nastala je dužnička kriza, a "omča dugova" je toliko zategnuta da ćemo sledećih godina raditi samo za dospele kamate, a otplate inostranih dugova, stalno refinansirati novim zaduženjem. To vodi stalnom rastu dugova i kamatnih obaveza. Šta se krije iza "brda dugova"? Kakvi su nam horizonti razvoja i društvenog standarda? Može li se pod teretom inostranih dugova i obaveza govoriti o politici restrukturacije i društvenog preporoda, ali i samostalnom bržem privrednom rastu, bez oslonca na strani kapital? Odgovor na ova pitanja ponudio je naš ugledni ekonomista, prof. dr Slobodan Komazec, u svojoj analizi koju Magazin Tabloid objavljuje u tri nastavka

Prof. dr Slobodan Komazec

Delovanje inostranog kapitala na domaći akumulacioni potencijal ogleda se u dva pravca: pozitivno - kroz povećanje raspoložive akumulacije u fazi korišćenja, negativno - kroz visoke otplate i kamate, kao i nepovoljnu strukturu i slabo korišćenje ovih sredstava. Istraživanja pokazuju značajnu komplementarnost ova dva agregata. To navodi na zaključak da mi još nismo dostigli nivo razvoja na kome se može inostrani kapital supstituisati domaćom akumulacijom na principima konkurentnosti. Ni dostignuti nivo razvoja i bogatstva, niti ovakav trom i spor razvoj u kome sav prirast bruto proizvoda odlazi na plaćanje kamate na inostrane dugove, ne omogućava našoj privredi da uđe u fazu dekumulacije spoljnog duga. Teret kamata sve više opterećuje nacionalnu ekonomiju i dovodi do odliva celokupne akumulacije u inostranstvo. Ova tendencija je sve uočljivija iz godine u godinu. Ne samo da se celokupan prirast (eventualni porast) bruto proizvoda i akumulacija (štednja) odliva preko dospelih kamata, već se i deo novih kredita koristi za plaćanje kamata.

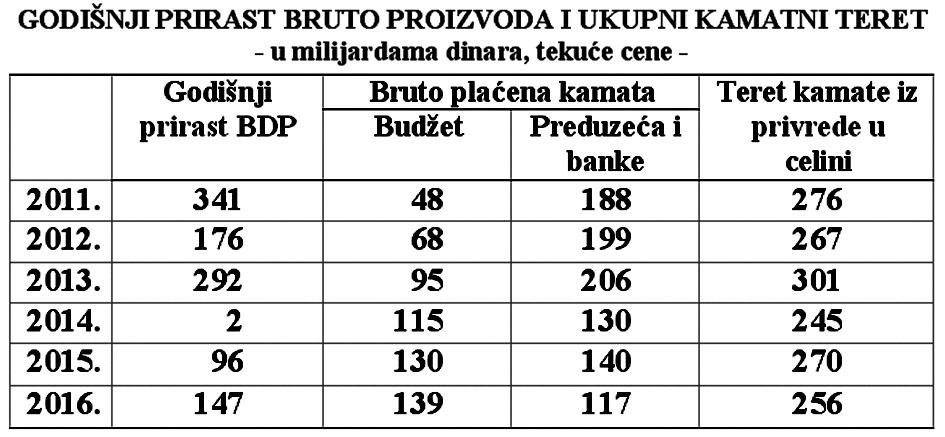

Privreda u celini ostvarila je u 2014. godini gubitak od 132,6 milijarde, da bi u 2015. ostvarile neto dobit od 143,8 milijardi dinara. To znači, da je u 2015. "ostvarila" ukupnu dobit od 276 milijardi, što je apsolutno nemoguće uz stopu nominalnog rasta bruto proizvoda od 2,3% i prirast bruto proizvoda od svega 96 milijardi dinara. Dokle će se falsifikovati zvanični podaci? To nije stvarnost privrede Srbije! Dakle, ne samo da celokupna akumulacija (štednja) odlazi za plaćanje kamata, već i sav prirast bruto domaćeg proizvoda. Odakle da se finansiraju nove investicije, kako održavati dostignuti lični i društveni standard i potrošnju?

Brži rast mase plaćene kamate na eksterni dug od porasta neto dobiti i nacionalne akumulacije je naročito izražen u poslednjim godinama razvoja. Preko kamate se najveći deo dohotka i interne akumulacije preliva u inostranstvo, umesto da se povećava fond raspoložive nacionalne akumulacije (i time investicija). Dok je u 2000. godini u Srbiji masa plaćenih kamata inostranstvu na osnovi zaduženosti zahvatala 1% nacionalne neto-akumulacije, ovaj procenat se povećava u 2008. na 10% i u 1009. godini (zbog brzog depreciranja kursa dolara) na 14%, u 2015 na 165%. Dakle, na kamatu odlazi ukupan prirast BDP, ali i deo novih dugova koje država koristi. Ako se želi dobiti bolji vid u teret dugova i rast bruto proizvoda u toku godine dajemo sledeći pregled.

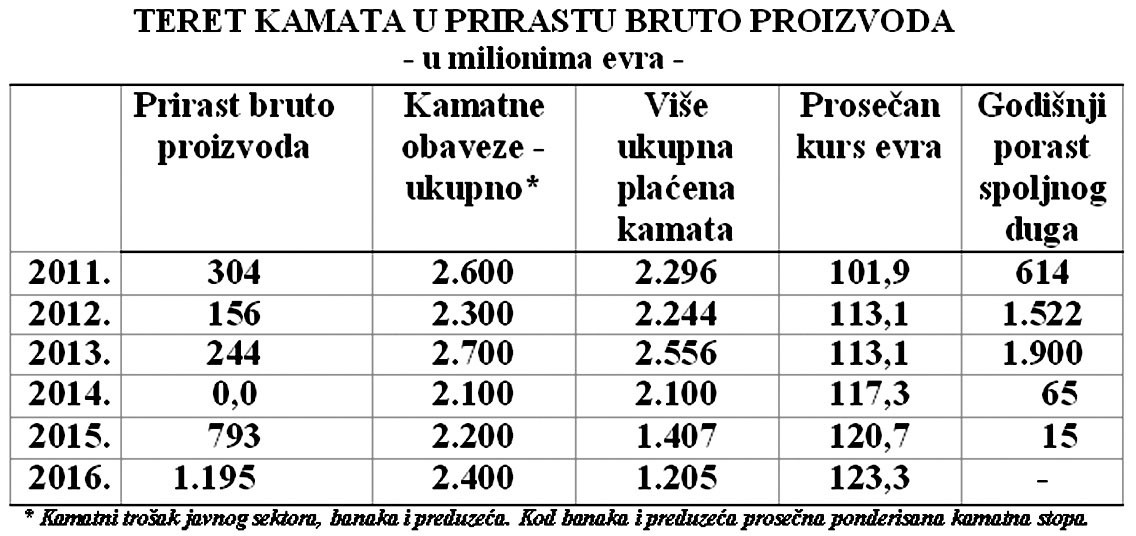

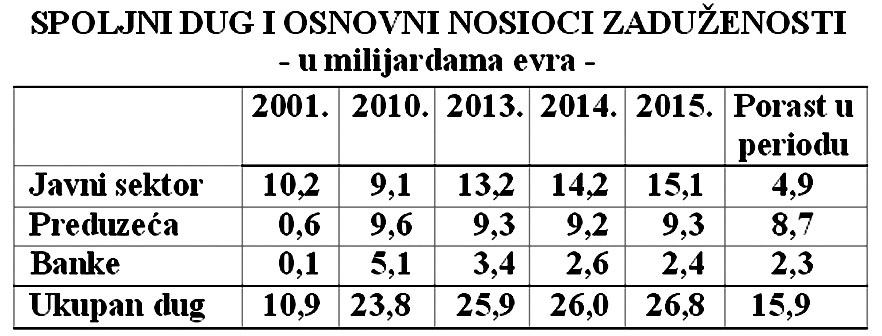

Godišnji porast spoljnog duga rezultat je velikih dospelih otplata i novog korišćenja kapitala. Nažalost, do podataka o otplati spoljnih dugova preduzeća i banaka gotovo je nemoguće doći. Sada da navedemo samo stanje spoljnog duga po sektorima.

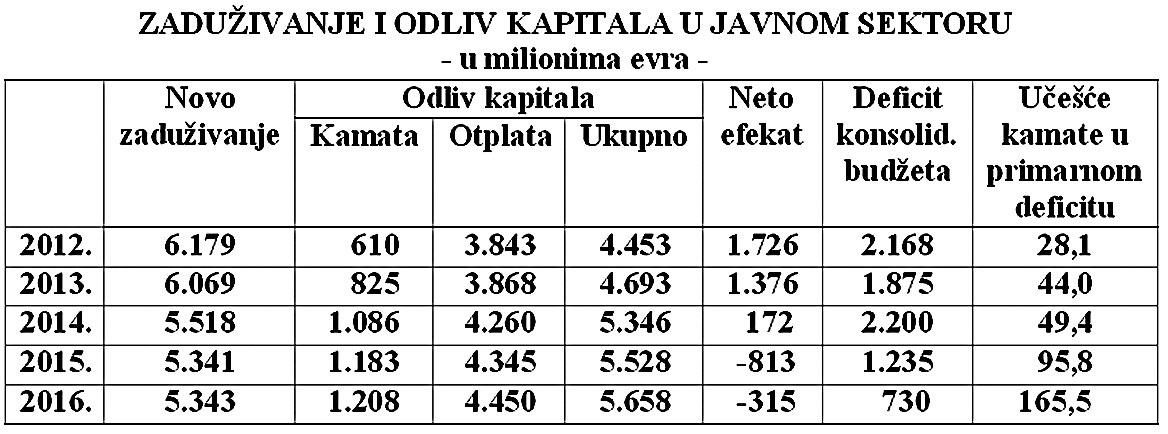

Da pogledamo šta se događa u javnom sektoru - kakvo je zaduživanje, odliv kapitala, kamatni teret, otplate i eventualni proces razduživanja.

Takva tendencija (naglog pogoršavanja odnosa od 2001. godine) posledica je delovanja nekoliko faktora:

1) Olakog ulaženja u zaduživanje u inostranstvu,

2) Naglog rasta cena kapitala na tržištima finansijskog kapitala u kapitalizmu u tim godinama (u novoj fazi kamate padaju),

3) Neracionalnog i neproduktivnog korišćenja inostranih sredstava,

4) Nekontrolisane i nikakvom ekonomskom logikom sprovedene politike aprecijacije deviznog kursa dinara.

5) Pogoršanih uslova i opreznosti na finansijskom tržištu (povećani kreditni i politički rizici) vezano za finansijsku krizu, slom likvidnosti banaka u razvijenim privredama, krizu na berzama, ali i veliku opreznost u davanju novih kredita inostranstvu (odliv).

Da pogledamo osnovne karakteristike navedenih faktora koji su doveli do visine eksterne zaduženosti privreda.

Prvo, lako ulaženje u zaduženje u inostranstvu, s totalnom decentralizacijom mogućnosti zaduživanja i prenosom nekadašnje uloge države (i centralne banke) na privredne subjekte i poslovne banke, otvorilo je branu nekontrolisanom zaduživanju u inostranstvu.

Preduzeća u nedostatku novca i domaće akumulacije, „izlaz" su nalazila u lakom zaduživanju u inostranstvu, ne samo za stvarne potrebe, već i za ono zbog čega se nikada ne bi smelo ulaziti u spoljni dug. Preduzeća sve više uzimaju finansijske kredite, koji imaju funkciju pokrića troškova i tekuće likvidnosti unutar privrede (prodajom deviznih sredstava na domaćem deviznom tržištu), što ne doprinosi neposredno porastu akumulacije i dohotka, dok kreditna zaduženost raste postajući kumulativan proces. Složili bismo se sa stavom da je „domaće inflatorno finansiranje manje zlo od nepotrebnog uzimanja finansijskih kredita u inostranstvu". Takav sistem zaduživanja, kojim se pokriva nedovoljni nivo dinarskih sredstava u privredi (što je usko vezano s restriktivnom kreditnom politikom i kompresijom domaće potrošnje, te njihovom konverzijom u nacionalni novac), „odložio" je za izvesno vreme hroničnu potrebu dubljih zahvata u finansijski i monetarni sistem i monetarnu politiku, potrebu izgradnje efikasnih finansijskih mehanizama za mobilizaciju i usmeravanje i kontrolu upotrebe nacionalne akumulacije. To je zahtev i program koji već godinama ističem.

Inostrani kapital se, dakle, koristio ne u funkciji razvoja i povećanja raspoložive akumulacije, već je služio kao instrument kompenzacije restriktivnom politikom povučenog novca iz privrede, čime je delovalo dvostruko negativno: prvo, ograničavao je efikasnost monetarne politike; drugo, enormno je rasla obaveza po kamatama i otplatama (bez adekvatnog stvaranja nacionalne akumulacije).

Drugi značajni faktor je visoka cena finansijskog (i drugih oblika) kapitala, naročito bankarskog, budući da se u nekoliko poslednjih godina više nego udvostručio (pod snažnim delovanjem antiinflacione politike SAD i povećanja kamata na tržištu kapitala). U novijoj fazi razvoja u strategiji borbe protiv krize razvijene zemlje obaraju kamatne stope do gotovo istorijskog minimuma.

Narasli eksterni dug i stvarno vrlo visoka cena sredstava za čije plaćanje se moraju formirati velika sredstva iz nacionalne akumulacije, sve više pritiskuju nacionalnu privredu. Svako daljnje zadržavanje u ovakvim odnosima je multiplikujući teret za domaći akumulacini potencijal i nacionalni dohodak.

Treći značajni faktor je neracionalno korišćenje inostranih sredstava, bez brzih efekata u dohotku i akumulaciju, česta „proizvodnja" gubitaka, dugi periodi investiranja i zadržavanje neiskorišćenih sredstava. Isto tako i uvoz opreme koja se dugo ne ugrađuje, ali i sve nepovoljnija struktura eksternog duga, sve veći udeo finansijskih i čisto bankarskih pozajmica, te visoke kamatne stope uz sve kraće rokove.

Sve navedeno su značajni i brojni razlozi da se odabranoj strategiji ekonomskog razvoja mora posvetiti mnogo veća pažnja, i to, ne samo kad je u pitanju visina eksternog duga i služba duga, već i njegova struktura i efikasnost upotrebe. Liberalizam u politici eksternog zaduživanja, kojem se u velikom delu i može zahvaliti eksplozija eksternog duga, nije spojiv s planskom koncepcijom razvoja ekonomije, niti igde postoji u svetu. Neverovatno je da se i pored blagovremenog ukazivanja na svu promašenost takve koncepcije (kao i platno-bilansne pozicije), u praktičnoj ekonomskoj politici uporno insistiralo na takvim „rešenjima". Negativne posledice takve orijentacije vrlo su oštro ispoljene u gomilanju eksternog duga, neefikasnosti upotrebe sredstava i brojnim dugoročnim negativnim efektima koje će trebati godinama otklanjati, jer se ne radi samo o krizi likvidnosti u privredi, već o fundamentalnim poremećajima u ekonomskom razvoju.

Nedovoljan obim investicija i štednje i neadekvatna privredna struktura nerazvijenih zemalja, kao i naše, nije u stanju da obezbedi potrebne pretpostavke za uvećanu akumulaciju, iz koje bi mogli da se finansiraju razvoj i promene privredne strukture. Zbog toga je ,,problem bržeg razvoja ovih zemalja postao ne samo međunarodni ekonomski problem, nego je dobio značajnu političku i socijalnu dimenziju. Takvo stanje zaoštrilo je do krajnjih granica problem bržeg razvoja ovih zemalja angažovanjem ne samo svih raspoloživih domaćih sredstava i izvora u tim zemljama, već i angažovanje celokupne međunarodne zajednice, a pre svega industrijski razvijenih zemalja (raznim oblicima finansijske pomoći), kao i međunarodnih finansijskih institucija (MMF, EIB, STO, Svetske banke i dr.).

Postavlja se pitanje: kako povećati ukupnu akumulaciju jedne privrede u razvoju? Nekoliko rešenja se prihvataju kao realno moguća: međunarodna finansijska pomoć i međunarodni povoljniji zajmovi, povećanje investicija i akumulacije preraspodelom nacionalnog dohotka. Na toj osnovi obično se predlaže: povećanje investicija na teret ostala dva oblika potrošnje (lične i opšte), zabrana uvoza luksuzne robe, smanjenje izdataka za naoružanje, uvođenje progresivnog oporezivanja, organizovanje javnih radova i drugo.

Iako postoje brojni uslovi za povećanje stope akumulacije iz sopstvenih izvora, što bi ubrzalo razvoj ovih zemalja na temelju sopstvene akumulacije, to se uglavnom ne događa. Praksa pokazuje da je nivo akumulacije ovih zemalja, zbog niske tehničko-tehnološke opremljenosti, zastarelosti opreme i neadekvatne privredne strukture, veoma nizak, te da je njegovo poboljšanje skoro nemoguće. Jasno je iz ovoga da sopstvena akumulacija ne može da bude realna osnova za ubrzani privredni razvoj i rast (posebno u kraćem vremenskom periodu). Mnogim državama je potrebna decenija razvoja da bi stopu akumulacije povećale za svega 1-2%. Mogu li one toliko čekati?

Razvoj ovih zemalja zavistan je od inostranstva i kada je u pitanju uvoz akumulacije i uvoz investicione opreme i tehnologije. Za bilo kakvu promenu privredne strukture, kao i za podsticaj rasta i razvoj, potrebni su odgovarajuća investiciona oprema i nove tehnologije koje se ne nalaze u zemljama u razvoju. Sasvim je jasno da savremenu opremu i nove tehnologije mogu da isporuče samo razvijene industrijske zemlje. Uz opremu, one šalju odgovarajuće obučene kadrove, koji ne samo učestvuju u montaži investicione opreme, već se bave i edukacijom radnika u zemlji gde se ona instalira, ali i "odnose" veliki deo stranog kapitala.

Za nabavku uvozne investicione opreme i savremenih tehnologija zemlje u razvoju, kao i naša privreda, nemaju sopstvenu akumulaciju, niti raspoloživa strana sredstva plaćanja, što automatski ograničava podsticaje razvoju. S tim u vezi javlja se potreba obezbeđivanja dodatne akumulacije, ali iz inostranstva. Uz akumulaciju je obavezno međunarodno finansiranje, koje se javlja kao ,,spiritus movens" ili uslov i "pokretač razvoja", strukturnih promena, povećanja zaposlenosti, izvoza, akumulacije itd.

Bekstvo, nevidljivi i nekontrolisani odliv kapitala

Zavisnost siromašnih zemalja od međunarodnog finansiranja razvoja posebno je zaoštrena nekontrolisanim odlivom njihove akumulacije, tj. „bekstvom kapitala" u inostranstvo. Redovno nastali beg kapitala iz nerazvijenih zemalja, kao i kod nas, posebno je zabrinjavajući, jer se javlja u formi trajnog otuđenja, koje ne ide legalnim kanalima, već se ostvaruje ilegalnim putem. Ilegalni izvoz ili bekstvo, odnosno "sklanjanje" kapitala po obimu i po dinamici i raznim oblicima je izrazito veliko. Ovo je proces veoma značajan u nesređenim i slabo kontrolisanim novčanim tokovima, ali i slabim institucijama sistema.

U Srbiji se u javnosti uglavnom operiše sa bekstvom oko 55 milijardi dolara, što su otkrile strane institucije, ali je ovaj odliv kapitala daleko veći. Ovde imamo u vidu nekoliko tokova: odliv kapitala preko stranih banaka i odliv kapitala preko brojnih trgovačkih lanaca i robnih kuća. U Srbiji danas posluje 2.440 stranih firmi (sa preko 40% monopolisanog tržišta), a istovremeno je u procesu privatizacije prodato 2.480 preduzeća (od kojih većina ne radi). Izvršena je prava "konverzija" domaćeg u strani kapital, čiji efekti odlaze u inostranstvo. Bekstvo spekulativnog kapitala iz zemlje, "sklanjanje" kapitala preko spoljnotrgovinskih transakcija, iznošenje kapitala preko of-šor kompanija, sklanjanje kapitala u "poreske rajeve", veliki odliv "stečenog" kapitala kroz uzimanje visokih provizija i njihovo sklanjanje u inostranstvu, rasprodaje nacionalnog bogatstva kroz privatizaciju i begstvo kapitala od uzetih provizija, uz dodatno obezbeđenje nacionalnog bogatstva, gubitak kapitala kroz sklapanje štetnih ugovora za državu, odliv i samostalno (autonomno) cirkulisanje finansijskog kapitala u spekulativnoj ekonomiji, veliki odliv kapitala po plaćenim kamatama na inostrani dug (država, banke, preduzeća), koji je veći od ukupnog prirasta bruto domaćeg proizvoda, ogroman kapital u sivoj ekonomiji.

Koliko se tu samo odlilo kapitala iz zemlje? Sigurno više nego što je ostalo za razvoj i domaću potrošnju. U nesređenim finansijama i nekontrolisanim finansijskim tokovima ovaj ogroman kapital je van funkcije razvoja, ali se zato "nadomešta" stranim dugovima.

Iz svega dosad rečenog jasno proizilazi zaključak o neminovnosti finansiranja svake zemlje u razvoju, bez obzira što se njihov „odbegli" kapital nalazi u inostranstvu. Međutim, značajno pitanje u realizaciji ovog cilja u ovim uslovima je obezbeđivanje izvora iz kojih će se finansirati ovakve zemlje. Postoji više izvora, a glavni su javni zajmovi dobijeni od međunarodnih institucija, javni zajmovi vlada koje one uzimaju preko bilateralnih aranžmana sa drugim vladama, zaduživanjem kod komercijalnih banaka, inostrane privatne pozajmice ili direktne investicije i konačno zajednička ulaganja.

Često se ističe u ekonomskim istraživanjima da su se vlade ovih zemalja (kao i naše vlade) olako zaduživale, a pozajmljeni kapital trošile u neracionalne projekte, promašene investicije za pokrivanje budžetskih rashoda i deficita, održavanje precenjenog deviznog kursa, što je dovelo do stimulacije uvoza na račun domaće proizvodnje, itd. Istovremeno je veliki deo sredstava potrošen na ličnu i opštu potrošnju, umesto u atraktivne privredne sektore i razvoj preduzeća. Sasvim je sigurno da ove primedbe u mnogim slučajevima stoje. Jasno je da su one bile od uticaja za pojavu prezaduženosti zemalja u razvoju, ali i danas visoko zaduženih razvijenih zemalja.

Da bi privreda s nedostatkom štednje mogla finansirati svoj razvoj po zadovoljavajućoj stopi, ona često pristupa ograničavanju ili smanjenju drugih oblika potrošnje (lične i opšte potrošnje). Funkcija dugoročnog kreditnog kapitala je upravo u tome da se finansiranje investicija osigura inostranim kapitalom, uz pokušaj održavanja lične i opšte potrošnje na dostignutom, a često i smanjenom i iznuđenom nivou.

Država tada živi na „teret budućnosti", odnosno koristi ex ante akumulaciju. Inače, ostvarivanje potrebne štednje iz domaćeg dohotka za finansiranje potrebnih investicija bilo bi osigurano uz drastično ograničavanje lične i opšte potrošnje, odnosno obaranje izvoza. Ovim se ostvaruju dva efekta: 1) Efekat privredne ekspanzije i 2) Efekat redistribucije (realokacije) proizvodnih resursa.

Otplata dugoročnog duga (vraćanje kapitala s kamatom) uslediće nešto kasnije, zbog čega je vrlo značajno pod kakvim se uslovima dobija kapital i kako se koristi, odnosno oplođava u privredi. Ovo je upravo faza u kojoj se država Srbija sada nalazi. Iz ostvarenog dohotka treba osigurati dovoljna sredstva za otplatu ili refinansiranje otplata i održavanje dostignutog nivoa društvenog standarda (nacionalne potrošnje), ali i sredstva za domaće investicije. Međunarodno finansiranje ne obuhvata samo finansijske zajmove (kredite), već i ulaganje u hartije od vrednosti (obveznice državnog duga, akcije, blagajničke zapise i sl.), što znači portfolio investicije, ali i direktno ulaganje u preduzeća.

Kod dugoročnog kapitala treba razlikovati novčani transfer i realni transfer. Iz inostranog zajma se finansiraju građevinski radovi, nabavka opreme u zemlji ili inostranstvu. Kapital u zemlju može da uđe u obliku novca ili u obliku robe. Priliv novčanog kapitala se koristi u zemlji za nabavku opreme, građevinskih radova i slična ulaganja, pri čemu povećani dohodak tih grana i investitora, jednim delom odlazi na uvoz u zavisnosti od granične sklonosti uvoza. Time je novčani transfer doveo do realnog transfera.

Dugoročno kretanje kapitala može biti uslovljeno i razlikama u visini kamatnih stopa, ali i iz drugih razloga (visina rizika, „sklanjanje" kapitala na sigurna mesta, plasman u sigurne banke u inostranstvu i sl.).

Poznato je da ukoliko izostaje domaće finansiranje investicija, na scenu stupa inostrano finansiranje. Time su domaći bankarski sistem kreditiranja i samofinansiranje privrede zamenjeni nesigurnim inostranim, što dovodi i do pogoršanja bilansa plaćanja, uz odliv neto kamatnih obaveza u inostranstvo.

Kretanje dugoročnog kapitala je autonomno kretanje i uglavnom ne zavisi od platnog bilansa, već od odnosa domaće štednje i domaćih investicija. Uvek kada su investicije veće od štednje mora se ići na dodatni „neto" uvoz dugoročnog kapitala. U našoj privredi evidentan je upravo raskorak u investicionim bilansima privrede, jer se uglavnom radi o odnosima većih investicija od domaće štednje, tako da je pritisak na uvoz kapitala (dodatno zaduživanje) vrio snažan. Politika inostranog zaduženja ide za sve većim zaduženjem, mada postoji s jedne strane, već relativno visoko zaduženje, a s druge strane, važnost popravljanja odnosa u platnom bilansu i jačanja deviznih rezervi. Međutim, do sada preduzete mere nisu dovele do smanjenja ekspanzivnog rasta zaduženosti. One istovremeno nisu pokazale ni veću efikasnost u pogledu daljnjeg korišćenja finansijskih kredita. „Sužavanje spoljnog finansiranja dovelo bi do ograničenja investicija, što bi ugrozilo stopu rasta s nizom negativnih implikacija".

U fazi u kojoj obaveze po dugu prelaze visinu novog zaduženja, pri čemu dolazi i do odliva nacionalne akumulacije po kamatnom sistemu, a novo zaduženje se koristi i za otplatu kamate, eksterna zaduženost postaje kočnica privrednog razvoja. Drugo pitanje, posebno interesantno za privredu na nivou ekonomskog razvoja više od 6.500$ per capita, da u sebi već sadrži, ali uz nužne duboke redistributivne efekte u privredi u korist akumulacije, nove mehanizme koncentracije i efikasnog korišćenja nacionalne akumulacije (na nivou celokupne privrede, uz otklanjanje nastalih strukturnih debalansa u razvoju), a to znači i položaja bankarskog sektora i njegovog prelaska u ruke stranog kapitala.

Postavlja se i gotovo strateško pitanje: kolika bi bila potreba za stranim kapitalom (dugom) kada bi se desetine milijardi evra izvuklo iz sive ekonomije i uključilo u proizvodne investicije, odnosno kada bi se ovaj deo razvojno nefunkcionalnog kapitala (uglavnom spekulativnog tipa) uključio u razvojne programe privrede. Nužna je i repatrijacija odbeglog i "sklonjenog" kapiatla u inostranstvo, za šta treba razraditi posebnu strategiju.

Sada je jasno da se javno iskazana akumulacija odliva u inostranstvo, a skrivena u sivoj zoni je spekulativna i van funkcije. Čime da se finansira privreda? Ostaju joj kao jedine mogućnosti preživljavanja - strani dugovi i krediti kod domaćih (u stvari stranih) banaka. Eto do čega su nas doveli ovi naši finansijski eksperti i stratezi razvoja. Jasno je da su to stratezi destrukcije i uništavanja nacionalne ekonomije.

Razvojno delovanje inostranih dugova, transfer i retransfer kapitala

Privrednom sektoru je kao jedna od mogućnosti "razvoja" ili golog preživljavanja ostao spoljni dug. Inostrani dug ima različito delovanje na nacionalnu privredu u fazi uzimanja zajma i u fazi njegovog vraćanja. U fazi kada uzima zajam država povećava finansijski potencijal, što i predstavlja novu osnovu za porast proizvodnje, zaposlenosti, investicija i nacionalnog dohotka.

Povećanje kupovne snage nastale kroz priliv sredstava (dela tuđeg nacionalnog dohotka) stvara se visoka domaća potrošnja iznad raspoloživog nacionalnog dohotka, to u krajnjem slučaju dovodi do povećanja uvoza realnih dobara (robe široke potrošnje, repromaterijala) i opreme. S druge strane to može imati i za posledicu porast domaćeg nivoa cena i nove preraspodele nacionalnog dohotka. Međutim, ta privreda ima mogućnost da ostvaruje višu stopu rasta bez obuzdavanja domaće potrošnje (lične i opšte potrošnje). Javni dug dobija sve karakteristike "dodatne" nacionalne akumulacije. Naravno, različito je delovanje finansijskog od robnog kredita.

U drugoj fazi kada prispeva plaćanje kamata i otplata po dugu, dolazi do odlivanja dela nacionalnog dohotka po dospelim anuitetima, što predstavlja gubitak za nacionalnu privredu. Služba duga će daleko jače pogoditi one privrede koje sredstva zajma nisu upotrebile u korisne, odnosno produktivne svrhe, da bi na bazi tih sredstava ostvarile novi nacionalni dohodak, čak i znatno viši u odnosu na obaveze stvorene po dugu. Jedino u tome i jeste racionalni smisao korišćenja spoljnih zajmova. Istina i "potrošni" zajmovi mogu da se jave kao "produktivni", posebno kada se sredstvima zajma formiraju produktivne investicije (investiciona potrošnja), pri čemu ne dolazi do pritiska na uvoz potrebne opreme ili sirovina, već se najvećim delom to odražava kao stimulans domaćoj proizvodnji tih proizvoda (razni podsticaji, supstitucija uvoza).

Plaćanja po dugu u inostranstvu odvijaju se u dve odvojene faze: prvo, formiranje domaće akumulacije kojom će se vršiti isplate dospelih obaveza i drugo, konverzija ili pretvaranje domaće akumulacije u inostrani novac.

Domaća akumulacija se formira obično putem neto profita privrede i poreza, što dovodi do smanjenja potrošnje i nove raspodele nacionalnog dohotka. Ovako formirana sredstva treba pretvarati u novac svetskog tržišta (konvertibilna sredstva) kojim se u krajnjem slučaju vrše plaćanja. To je problem transfera dugova. Da bi imala na raspolaganju potrebna inostrana sredstva (devize) država mora da poveća izvoz, a to automatski smanjuje domaću ponudu i potrošnju. Time nastaju dva istovremena zadatka: porast izvoza i smanjenje nacionalne potrošnje (ne i investicione). Potreban izvoz će biti utoliko veći ukoliko nacionalna valuta bude viša gubila na intervalutarnoj vrednosti (devalvacija), što predstavlja i rasprodaju nacionalna bogatstva inostranstvu.

Dakle, u drugoj fazi kada se pristupa vraćanju dugova javljaju se tipične deflacione pojave u nacionalnoj privredi: porast izvoza, ograničavanje domaće potrošnje, jačanje deviznih rezervi za potrebe spoljnog plaćanja, pojava aktive u trgovinskom bilansu i izvesna "stabilizaciona" delovanja u privredi, ali ograničavajućeg karaktera u odnosu na rast nacionalnog dohotka i zaposlenosti.

U pogledu razvojnog delovanja inostranih dugova svaka država ulaskom u dugove mora voditi računa o sledećem: o kakvim se dugovima radi (robni ili komercijalni, finansijski, kratkoročni, dugoročni i dr.), koje se svrhe koriste sredstva - tekuća potrošnja, budžetske potrebe, investicije u privredi, jačanje deviznih rezervi, otplate starih dospelih dugova, sanacija bankarskog sistema i sl. uslov kredita (duga) - rok, kamata, otplata, grejs period, politički uslovi, efekti upotrebe dugova na dohodak, proizvodnju i štednji i razvojni kapacitet nacionalne privrede za prihvatanje tereta ino dugova, opterećenje bruto domaćeg proizvoda visinom duga, teret kamata i otplata u toku godine i deviznih rezervi, odnosno deviznog priliva.

Godišnji rast bruto domaćeg proizvoda i godišnje opterećenje po inostranom dugu

Sve navedene faktore efikasnosti korišćenja inostranih dugova i tereta dugova država mora detaljno izučiti i pratiti efekte dugova.

Poučan je primer Argentine i Čilea, u kojima eksternim dugovima nisu finansirani krupni razvojni projekti, već su ih vojne diktature koristile ili za uvoz i širenje internog tržišta, uz omogućavanje srednjim slojevima „kratku i snažnu opijenost potrošnjom". Bogaćenje vladajuće klase i elite u zemlji i "oplođenog" spoljnog kapitala odlivenog u zemlje izvoznice „kredita" ubrzao je „kolaps duga" i doveo do hiperinflacije. Siromašne mase to plaćaju još većom bedom, nezaposlenošću i siromašenjem. Domaća štednja (akumulacija) u hiperinflaciji nestaje, unutrašnja domaća proizvodna baza je sve manja, a tereti spoljnih i unutrašnjih dugova se povećavaju. Destrukcija privrednog i finansijskog sistema je redovna posledica ovakvih tokova.

Kapital se u nekim zemljama stvarno koristio za krupne projekte, koji se dugo grade ili uopšte nisu završeni ili ne ostvaruju profit ili su nisko rentabilni. U međuvremenu dospele su obaveze po otplatama i kamatama. Veći broj zemalja državne dugove vraća iz budžeta, što obično vodi porastu poreskih zahvata, sa dosta neelastičnim rashodima naniže, što ima za posledicu porast cena kao oblik odbrane privrede od državnih zahvata, uz sve veći budžetski deficit.

To ubrzava proces inflacije. Produktivne investicije se smanjuju ili nestaju, spekulacija u finansijskoj sferi buja. Zapostavljanje proizvodnog aparata praćeno je pogrešnim usmeravanjem resursa. Padanje vrednosti domaćeg novca i deviznog kursa domaće valute provocira beg kapitala.

Sprovođenje politike deflacije, ograničavanja potrošnje, oštra restriktivna monetarna politika, visoka kamata i slično, slabi stimulanse rada, produbljavaju krizu i raslojavanje u zemljama dužnicima, čine se napori da se osiguravaju sredstva za podmirenje dospelih obaveza iz eksternih dugova (otplate i kamate, nakon toga samo kamate, a zatim se javlja nemoć u plaćanju kamate i konačno novo zaduženje za plaćanje kamata). Bankrotstvo takvih privreda, uz finansijski haos koji to prati, pokazuju razarajuće delovanje spoljnih dugova u jednoj antirazvojnoj ekonomskoj politici u takvim privredama.

Ublažavanje dužničkog tereta odlaganjem otplata duga (rekonstrukcijom), otkupom duga, eventualno delimično otpisivanje duga, pretvaranje duga u obligacije i slično, samo bi smanjili dužnički teret i teškoće u održavanju eksterne likvidnosti za određeno vreme, ali ih trajno ne mogu otkloniti. Taj problem je dobro poznat iz teorije i politike ekonomskog razvoja i međunarodnog finansiranja. Očito je da se smanjenje tereta dugova može ostvariti samo aktiviranjem unutrašnjih faktora razvoja i ogromnog mrtvog kapitala, porastom zaposlenosti i nacionalne akumulacije (štednje), a to se postiže samo ofanzivnom strategijom razvoja (značajno povećanje stope rasta i izvoznog kapaciteta privrede).

Dinamiziranje stope rasta teško je očekivati bez dodatne akumulacije i dodatnih investicija. Teorijski gledano za pokretanje ovog podsistema moguće je koristiti tri raspoložive mogućnosti: Akumulaciju (štednju) iz raspodele bruto domaćeg proizvoda (nacionalnog dohotka), dodatni kapital iz uvoza (uvozna akumulacija), deficitarno-produktivno finansiranje privrednih investicija (ne i deficitarno finansiranje budžeta i lične potrošnje, što se obično podrazumeva).

Prvi oblik formiranja akumulacija na duži rok moguć je, mada je povezan s prethodnim dinamiziranjem razvoja (ili drastičnim smanjenjem svih vidova potrošnje), a drugi oblik je iscrpljen, te će se javljati uglavnom kao neto-odliv kapitala, što znači da ostaje samo treći pravac za brzo deficitarno formiranje akumulacije i pokretanje faktora razvoja. Orijentacija ekonomske i razvojne politike i mogućnosti izbora i dometa ovog sistema šire su istraženi u savremenoj teoriji i politici finansiranja privrednog razvoja.

Investicije i ekonomski rast - funkcionalna povezanost, struktura i izvori

Sada ćemo da konkretno istražimo sistem finansiranja investicija u Srbiji s isključivim osloncem na strani kapital i efekte koje je proizveo ovaj sistem finansiranja investicija i razvoja.

Investicije su, poznato je, generator privrednog rasta.

Ne samo što su deo bruto domaćeg proizvoda(uz ličnu i opštu potrošnju), već i zbog svog multiplikativnog delovanja na brojne grane proizvodnje i ostale oblike potrošnje, ali i izvozno-uvozni deo privrede (princip akceleracije investicija i potrošnje). Potrebno je stoga pratiti sledeće elemente investicija: Visinu i stopu bruto i neto investiranja, izvore finansiranja investicija, strukturu investicione potrošnje (oprema, uvozni i domaći sadržaj, tehnička struktura investiranja, ekonomska struktura investiranja, regionalni raspored), efekti investicione potrošnje na dohodak, zaposlenost, rast, ostale oblike potrošnje, uvoz, izvoz i dr. (odliv sredstava, ukoliko su finansirani iz stranih kredita), mogućnosti i izvori sredstava za vraćanje korišćenog kapitala.

Dakle, radi se o vrlo značajnom agregatu sa brojnim i vrlo složenim efektima - koje treba redovno pratiti, usmeravati i držati pod kontrolom. Svakodnevno smo „informisani" da su strane direktne investicije (SDI) naglo povećane, da je priliv kapitala visok i da je investiciona potrošnja visoka.

Uništena je, nažalost, nekada vrlo kvalitetna statistika investicija, kako se nekada detaljno pratila preko SDK i ZOP-a. Sada se to pokušava pratiti preko indirektnih pokazatelja kretanja investicija: srednjoročno i dugoročno zaduživanje privrede u inostranstvu, domaći dugoročni krediti odobreni privredi, dugoročni krediti odobreni stanovništvu, ali i brojem izdatih građevinskih dozvola.

Da li se iz navedenog može uopšte izvući bilo kakav stav iz praćenja investicija? Nikakav! Ovo se posebno odnosi na ekonomsku, tehničku i drugu strukturu investicija i izvore finansiranja, a posebno efekte investicija. Pri tome se uporno ističe potreba "restrukturiranja" privrede, a ne vode se osnovni pokazatelji za to. Konačno, uz destrukciju privrede, privatizaciju i prodaju stranom kapitalu bankarskog sistema, uništena je i ova izuzetna i u svetu najkvalitetnija institucija - s bogatim statističko-informacionim sistemom. Bila je to prava "riznica" podataka i kvalitetne statistike. To je, očito, nekima i bio cilj, da se najvažniji finansijski i realni tokovi ne mogu kontrolisati. Sada se samo indirektno pokušava sagledati investiciona potrošnja preko korišćenja srednjoročnih i dugoročnih kredita privrede kod banaka i uvoza investicione opreme, izvođenja građevinskih radova - što apsolutno nije isto.

U periodu nove krize poslovne banke su odobrile novih 504 milijarde dinara dugoročnih kredita sektoru privrednih preduzeća i 514 milijardi sektoru stanovništva i ostalim sektorima 155 milijardi. To iznosi ukupno 1.173 milijarde dinara. Nivo kredita koji se nalazi i dalje u ova dva sektora krajem 2016. godine iznosili su 1.458 milijardi (u sektoru stanovništva 768 milijardi i sektoru privrednih društava 689 milijarde). Banke su privredi odobrile manju visinu dugoročnih kredita u odnosu na kredite sektoru stanovništva.

(Nastavak u sledećem broju)

Glosa

U Srbiji danas posluje 2.440 stranih firmi (sa preko 40% monopolisanog tržišta), a istovremeno je u procesu privatizacije prodato 2.480 preduzeća (od kojih većina ne radi). Izvršena je prava "konverzija" domaćeg u strani kapital, čiji efekti odlaze u inostranstvo.

Glosa

Ako je u ovih četrnaest godina (od 2002.) u Srbiju ušlo preko 100 milijardi dolara stranog kapitala, postavlja se pitanje: gde je on završio?