Natrag

Propadanje

Poslovanje banaka u Srbiji u 2016. godini i put ka monetarnom slomu 2017. godine

Umiranje na rate

Banke u Srbiji su na kraju 2016. godine imale 5,1 milijardu evra raspoloživih finansijskih sredstava za plasmane, ali privredni subjekti i građani, i pored niskih kamata, nisu sposobni da se dalje zadužuju i ta sredstva u bankama leže neiskorišćena. Dakle, novca u Srbiji ima, ali guvernerka NBS Jorgovanka Tabaković, očigledno po nalogu Aleksandra Vučića, direktno radi za strane interese, a protiv interesa Srbije i njenih građana. Primera ovakve destruktivne politike ima bezbroj i svaki od njih govori da Narodna banka Srbije već odavno ne određuje pravila stranim bankama, nego strane banke diktiraju zelenaška pravila koja njima odgovaraju. Sa preostalim domaćim bankama je sličan slučaj. U Srbiji, kao što se iz ovoga vidi, cveta takozvana neoliberalna monetarna politika. Tačnije, banke rade šta god im je volja, jer je Vođa tako odobrio. Ukratko, što gore po Srbiju, to bolje za njegovu diktaturu, tvrdi ekonomski ekspert Miodrag K. Skulić

Miodrag K. Skulić

Banke u Srbiji na kraju 2016. godine imale su 4,5 milijardi evra raspoloživih finansijskih sredstava za plasmane, ali privredni subjekti i građani, i pored niskih kamata, nisu sposobni da se dalje zadužuju i ta sredstva u bankama leže nekorišćena.

Narodna banka Srbije objavila je bilansa stanja svih 30 banaka u Srbiji. Iz tih bilansa jasno se vidi da danas banke u Srbiji imaju velikih teškoća u plasmanu raspoloživih finansijskih sredstava za plasmane. Tako se 31. decembra 2016. godine, na poziciji finansijska sredstva raspoloživa za plasmane nalazilo, čak, 4,6 milijarda evra, ali privredni subjekti i građani nisu sposobni da se dalje zadužuju, i pored činjenice da kamatne stope nisu visoke. To govori da u privredi Srbije dolazi do ozbiljnog zastoja, pa da nema i nemože biti neke ekspanzije, već naprotiv privreda ukupno šlajfuje i u narednim godinama doći će do stagnacije. Tome ide u prilog i spremnost pet banaka sa inostranim kapitalom, koje žele da se povuku sa srpskog tržišta. Neke od njih su do sada izgubile milion evra sopstvenog kapitala, pa ih inostrani vlasnici iz tih razloga izlažu prodaji.

Građani Srbije u bankama imaju 8,5 milijardi evra deviznih štednih uloga. Za tržišnu privredu nije to tržišno ponašanje, jer se gotov novac treba ulagati u akcije, nepokretnosti, penzijske fondove i druge hartije od vrednosti, a ne novac poveravati bankama, koje treba da ga plasiraju, ali, umesto toga, on bankama predstavlja teret, iako su kamate na deviznu štednju oko 0,5 odsto na godišnjem nivou, jer vidimo nema kome da ga plasiraju.

Za to vreme vlada stimuliše sa po deset hiljada evra strane investiture koji zaposle radnika. Izvodimo zaključak da u svemu tome nešto nije u redu i da postoji ozbiljna falinka u ukupnom monetarnom sistemu Srbije.

Odgovornost za ovoliko velika finansijska sredstva raspoloživa za plasmane koja leže van funkcije i onoliko velika sredstva devizne štednje je na monetarnoj vlasti u Srbiji, direktno na guverneru Narodne banke Srbije, gospođi Jorgovanki Tabaković i njenom timu, jer oni samo vode računa da se godišnja stopa inflacije održi na nivou do tri odsto. Za to vreme nestala je profesija brokera, jer je dnevni promet na Beogradskoj berzi sveden u proseku na vrednost prodaje prosečnog putničkog automobila.

O kolikoj razornoj moći se radi najbolje pokazuje dinamika rasta ove izuzetno negativne kategorije u bilansima banaka, jer su na kraju 2013. godine finansijska sredstva spremna za plasman iznosila 2,36 milijarde evra, a na kraju naredne 3,05, da bi na kraju 2015. Godine dostigla nivo od 3,53 milijarde evra, a kao što se vidi na kraju prošle godine porasla su za čitavu milijardu evra, i dostigla 4,6 milijardi evra.

U obavezama banaka, pored sopstvenog kapitala, i devizne štednje građana, najveći deo sredstava koja čine pasivu su sredstva na tekućim računima privrednih subjekata, javnih preduzeća i preduzetnika. Obaveze svih banaka su na kraju decembra prošle godine dostigle 21 miljardu evra, te ako se odbije devizna štednja građana od 8,5 milijardi evra, sve druge obaveze dostižu 12,5 milijardi evra.

Guvernerka Jorgovanka Tabaković ima mesečnu neto zaradu 5,5 hiljada evra, koliko zajedno primaju predsednik Republike, predsednik Vlade i načelnik Generalštaba.

I nije samo u tome problem, već što direktorčići odelenja i službi u toj Centralnoj banci primaju mesečno pojedinačno više nego zajedno predsednik Republike i predsednik Vlade. Tu visinu njihove zarade nije odredio nijedan državni organ, već im je dodelio MMF i Svetska banka, pa je razumljivo za koga radi srpski guverner i njegovi saradnici. Jedino šta je tačno, je da Srbija plaća, a da guverner radi za interese MMF i Svetske banke, te za inostrane kreditore koji sun am dali zajmove, uz pristojne kamate.

Poznato je da Republika Srbija duguje 24,5 milijardi evra i da je u republičkom budžetu za 2016. godinu predviđeno 1,2 milijarde evra za plaćanje kamate na ino kredite države. Poznata je izreka jednog ekonomiste stranci nam i nisu dali te kredite da im vraćamo, već da im kamatu uredno plaćamo.

Da nije sredstava u iznosi od oko pet milijardi evra koje banke plasiraju u dinarske zapise i obveznice Republike Srbije, za pokrivanja "rupa" u državnom budžetu, uz izuzetno visoke kamate, situacija u našim bankama (kažemo našim, a treba da čitamo inostranim i državnim) bila bi izuzetno teška. Ako država i građani više ne mogu da se zadužuju, države može.

Koje banke imaju najveća finansijska sredstva spremna za plasmane, a nema kome da ih daju

Komercijalna banka 1,1 milijardu evra ili, 90,50% od iznosa datih kredita komitentima, Banca Intesa 975 miliona evra, ili 44,29 % od iznosa datih kredita komitentima, UniCredit Bank 618 miliona evra, ili 37,91 % od iznosa datih kredita komitentima, Banka Poštanska štedionica 175 miliona evra, ili 79,30 % od iznosa datih kredita komitentima. Osam banaka nema na raspoloživih finansijskih sredstava za plasman, koja nisu plasirana u date kredite.

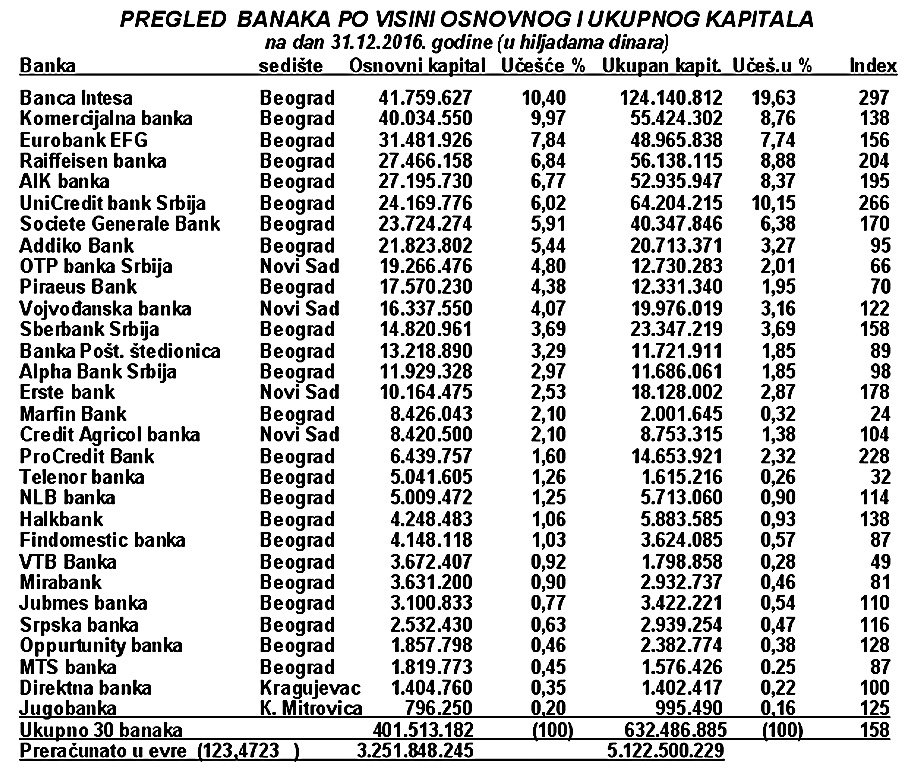

Kapital banaka u Srbiji

Ukupan akcijski kapital svih 30 poslovnih banaka u Srbiji, na dan 31. decembra 2016. godine, iznosio je 401,5 milijardu dinara. Kada se akcijski kapital uveća za 79,1 milijardi dinara neraspoređene dobiti i 195,9 milijardi dinara rezervi, a umanji za iskazane nepokrivene gubitke u iznosu od 44,1 milijarde dinara, dobija se ukupan kapital banaka, na taj dan, uvećan za 230,9 milijardi dinara, tako da ukupan kapital banaka iznosi 632,4 milijardi dinara, odnosno po srednjem kursu na taj dan 5,1 milijardu evra. Prema tome, osnovni kapital čini 63,5 odsto ukupne vrednosti kapitala, dok rezerve i neraspoređena dobit, umanjeni za nepokrivene gubitke, uzeto zajedno čine razliku od 36,5 odsto u ukupnom kapitalu.

Na kraju ovog teksta prikazaćemo posebno poslovanje osam domaćih banaka, s posebnim, nešto širim osvrtom na poslovanje Banke Poštanska štedionica i Komercijalne banke.

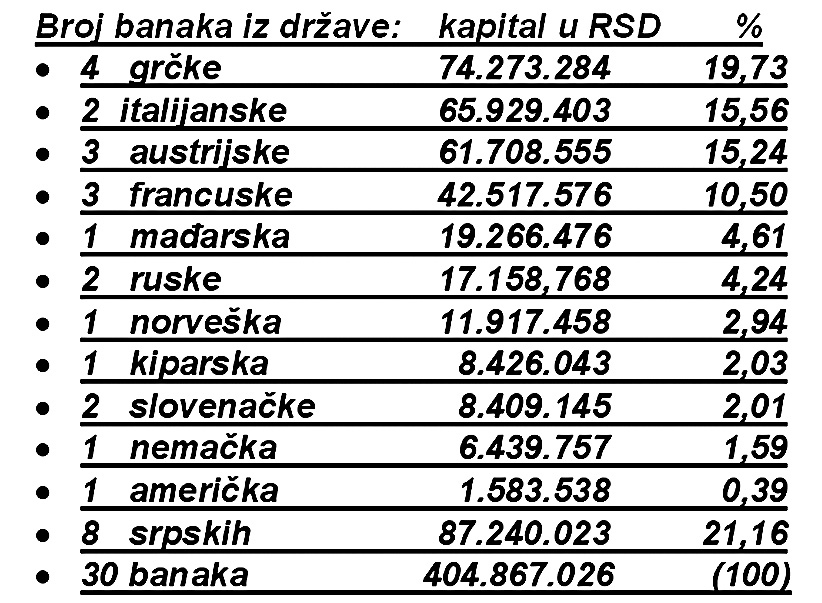

Domaće banke, od njih osam, šest su u državnom vlasništvu, a dve u vlasništvu fizičkih i pravnih lica. Domaće banke u kapitalu učestvuju sa 21,9 odsto, dok 22 banke u vlasništvu stranih lica učestvuju u kapitalu sa 78,1 odsto. Danas u Srbiji posluje tih 30 banaka sa 1.717 poslovnih jedinica i 24 hiljade zaposlenih. Pod poslovnom jedinicom obuhvaćene su: central, filijale, ekspoziture, šalteri i druge poslovne jedinice.

Krediti dati komintentima

(sa stanjem na dan 31.12.2016. godine)

Iznosi ukupnih kredita dati komitentima od svih 30 poslovnih banaka na kraju decembra prethodne godine iznosili su 1.748 milijardi dinara, ili, preračunato po srednjem kursu, ukupni dati krediti komitentima iznose 14,1 milijardi evra. Jasno je da su finansijska sredstva raspoloživa za plasman, a nema kome da se daju, od 557 milijardi dinara, dostigla 31,9 odsto, dakle trećinu iznosa datih kredita, što je zabrinjavajući nivo. U sledećoj tabeli daju se iznosi datih kredita komitentima po bankama na dan 31. decembra 2016. godine, u hiljadama dinara:

Iz pregleda datih kredita komitentima i učešća svake bane u ukupno datim kreditima od 1.748 milijardi dinara, jasno se pokazuje da Banca Intesa samo u ukupnoj masi kredita učestvuje sa 15.55 odsto, dok 18 najmanjih banaka učestvuju zajedno samo sa 13,46 odsto.

Prosečan procenat datih kredita komitentima u odnosu na ukupnu aktivu, na nivou celog bankarskog sektora je 53,92 odsto, što nije zadovoljavajuće, ma da najveće učešće datih kredita komitentima u odnosu na ukupnu aktivu ima 80,42 odsto ProCredit Bank, dok poražavajući nizak nivo učešća od većih banaka ima Banka Poštanska štedionica (samo 25,14 odsto) I Srpska banka (samo 10,07 odsto), zatim manje banke: Jugobanka, K. Mitrovica (19,52 odsto), Direktna banka (20,09 odsto). Razumljivo je da značajan iznos raspoloživih sredstava kod banaka povlači Centralna banka na ime depozita po deviznoj štednji građana I po osnovu uzetih ino kredita, dok značajan deo noca banke drže u gotovini, imajući u vidu razgranatu mrežu poslovnih jedinica, a i tu su onih 4,5 milijardu "umrtvljenih" finansijskih sredstava raspoloživih za plasmane.

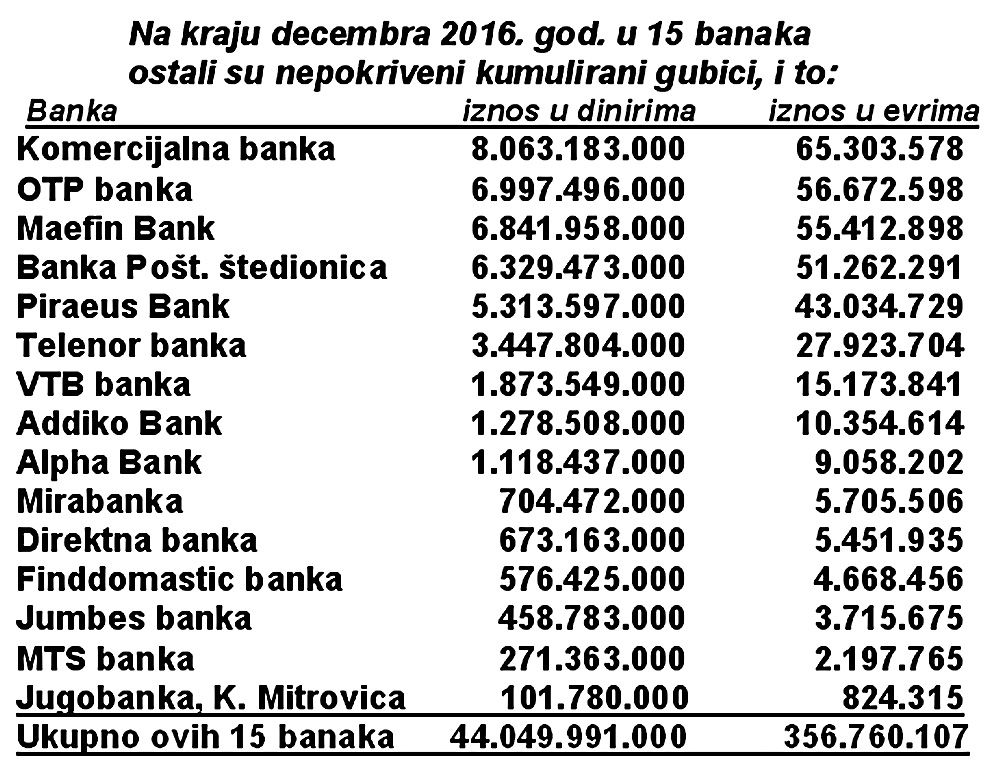

Koje banke imaju kumulirane nepokrivene gubitke

Na kraju decembra 2016. godine u 15 banaka ostali su nepokriveni kumulirani gubici, i to:

Kumulirani gubitak u ovih 15 banaka u iznosu od 356,7 miliona evra umanjio je ukupan kapital banaka za 6,96 odsto, što predstavlja izuzetno visok nivo. U tome prednjače pet banaka. Samo Komercijalna banka ima 65,3 miliona evra kumulirani gubitak, a poznato je da još nije realno rezervisala sredstava za otpis svih nenaplativih, ili delimično naplativih kredita. Narodna banka zagovara već duži period vremena da država Srbija učestvuje direktno, ili poresko oslobodi banke, da otpišu deo nenaplativih kredita koji dostiže tri milijarde evra. Postavlja se pitanje kako država koja je prezadužena i koja plaća pet do sedam odsto godišnje kamate na neke uzete kredite, ili emitovane blagajničke zapise odnosno obveznice, može da finansira banke koje su pod čudnim okolnostima finansirale sumnjive komintente, često i uz naplatu "na ruke" posebne provizije.

Kako su poslovale domaće banke

Od osam banaka koje se smatraju domaćim, treba izuzeti Komercijalnu banku koja je u vlasništvu inostranih banaka: EBRD i IEF sa 43,83 odsto I koje, bez obzira što nisu većinski vlasnici, već upravljaju tom bankom. Naime, ti vlasnici su ubedili većinske akcionare (čitaj državu sa 44,08 odsto) da oni imenuju prvog čoveka banke, a on svoja dva pomoćnika. Zatim AIK banka je preuzeta od holandskih i drugih inostranih firmi u navodnom vlasništvu Miodraga Kostića i samo njemu poznatih inostranih partnera (98,97 odsto), pa je i preseljeno sedište banke iz Niša u Beograd, dok su Direktnu banku, ranije u slovenačkom vlasništvu sa sedištem u Kragujevcu preuzeli Andrej Jovanović i Bojan Milovanović (99,97 odsto), bivši vlasnici čuvenog čačanskog čipsa. Ova dvojica čačanskih biznismena ovih dana kupili su i Findomestic banku.

Komercijalna banka

Prikazali smo nepokriven gubitak ove banke u iznosu od 65,3 miliona evra. Taj iznos gubitka umanjio je raspoloživi ukupan kapital banke u iznosu od 514 miliona evra, tako da je jo preostao nakon pokrića tog gubitka, u iznosu od 449 miliona evra. U iskazane gubitke nisu uračnati gubici koje su iskazale banke osnovane od strane Komercijalne banke u Republici Srpskoj i Crnoj Gori, a one su u prethodnoj 2015. godini, poslovale sa gubitkom. Banka koja u svojim bilansima, ima 1,1 milijardu evra finansijskih sredstava spremnih za plasmane, a nema kome da ih da ne može ni u buduće uspešno poslovati. Odgovorno tvrdimo da guverner toleriše ovu banku da ne rezerviše potreban pun iznos sredstava za nenaplative kredite, pa se tako gubici prikrivaju.

Sa 37,60 odsto aktive u kreditima komitentima banka ne može uspešno poslovati, a poznato je da je pre tri godine Republika Srbija, finansijski oslabljena i prezadužena država, ovu banku dokapitalizovala sa 87 miliona evra. Tu dokapitalizaciju treba shvatiti kao vađenje iz prekomerno nenaplativih kredita Koncernu Farmakom, Galenici i 44 komintenta u stečaju i blokadi tekućih računa.

Šta je trebalo ovoj banci da, iako ima svoju banku u Budvi, kupuje za tri miliona evra zgradu Atlas Montenegro banke u Podgorici, vadeći njenog vlasnika Duška Kneževića iz finansijskih teškoća. Pošto je uočena provizija od navodnih 900 hiljada evra, koju je drugi čovek Komercijalne banke, navodno ugovorio sa predstavnikom Duška Kneževića, verovatno je smenjen, pa nit a kupovina ne bi trebala da je važeća.

AIK banka

U vlasništvu je odnedavno holandske firme BBD M&V Investments 98,97 odsto, raspolaže sa 1,49 milijardi evra ukupne aktive, a ima plasirano u kreditima komitentima 723 miliona evra, ili 48,62 odsto ukupne aktive, što nije nikakav visoki nivo, pa su finansijska sredstva raspoloživa za plasmane ostala u ovoj banci na kraju decembra prošle godine u iznosu od 277 miliona evra, ili 37,34 odsto iznosa koji je plasiran u kreditima komitentima. Ukupan kapital AIK banke iznosi 428 miliona evra, što prema ukupnim obavezama banke od milijardu i 60 miliona evra, predstavlja učešće od 29 odsto sopstvenih sredstava I 71 odsto tuđih sredstava, što je nepovoljan odnos.

Banka Poštanska štedionica

Nepokriveni gubitak ove banke na kraju decembra prošle godine iznosio je 51,3 miliona evra. Ako se uzme iznos kapitala banke od 146,2 miliona evra, koji nakon umanjenja za iskazani gubitak preostaje samo 94,9 miliona evra jasno se pokazuje da ako se ovako nastavi još dve godine da će banka ostati bez dinara sopstvenog kapitala. Obaveze ove banke učestvuju u pasivi sa 91,2 odsto, dok je preostali sopstveni kapital samo 8,8 odsto. To je najbolji pokazatelj da je ova banka na klimavim nogama. Vlasnici banke, koji ujedno I upravljaju bankom su: Republika Srbija (4,71%), JP Pošta Srbije (24,04%), Fond za razvoj (1,21%) i PIO fond (0,04%). Sve zajedno država Srbija. U ovoj banci na kraju prošle godine ostala su finansijska sredstva raspoloživa za plasmane 175 miliona evra. Kako može pozitivno poslovati banka koja u ukupnim kreditima datim komitentima ima nešto više od 25 odsto ukupne aktive.

Ništa se bolje i nije moglo očekivati od ove banke, kada je država u nju prenela svu deviznu štednju i takozvane "zdrave" kredite date komitentima iz propalih šest banaka (Agrobanke, Nove Agrobanke, Razvojne banke Vojvodine, Privredne banke, Univerzal banke i poluugašene Srpske banke). Ceh koji je Srbija platila bankrotom ovih šest banaka dostigao je 1,2 milijarde evra.

Zato se postavlja pitanje da li je sledeća banka Banka Poštanska štedeonica, koja ne zna ili nema kome da da raspoloživa sredstva za plasmane. A postavlja se i pitanje da li su "zdravi" krediti dati odabranim komitentima uopšte zdravi, ili ih sada i u ovoj banci treba otpisati u celosti, ili delimično.

Srpska banka

Srpska banka u vlasništvu je Republike Srbije (75,67%) i javnih preduzeća (24,33%). Ukupan preostali kapital banke je samo 23,8 miliona, od čega se 11 miliona evra nalazi u vrednosti poslovne zgrade, vozilima, inventaru i opremi. Sa tim nivoom sredstava iznemogla vojna industrija ne može se finansijski pratiti, pa je jasno da je bilo najbolje da je ova banka otišla u bankrot, a da je za potrebe vojne industrije osnovana nova banka sa kapitalom koji bi joj pripao od prodaje vojnih objekata.

Direktna banka

Vlasnici ove banke su poznati čačanski biznismeni Andrej Jovanović I Bojan Milovanović koji su ovih dana kupili i Findomestic banku iz novca od prodaje čačanske fabrike čipsa. Banka je ranije pripadala slovenačkoj banci, pa pošto je zapala u teškoće prodata je ovoj dvojici biznismena. Preostali kapital Direktne banke je samo 11,3 miliona evra.

Jumbes banka

Vlasnici banke su: Republika Srbija (20,10%), SFRJ i bivše jugoslovenske republike (14,81%), kastodi računi (9,33%), banke u stečaju (9,53%), dok je razlika u vlasništvu privrednih društava i građana. Ukupan preostali kapital banke je 27,7 miliona evra. Banku su počeli preuzimati poznati biznismeni, na način da su prvo zakupili jedan sprat te banke, i znatno uvećali vrednost poslovne zgrade, tako da je ta nepokretnost, vozila i oprema dostigla vrednost od 11,1 milion evra.

MST banka

Bivša Kosovsko-metohijska banka iz Prištine u ratnom vihoru promenila je sedište u Severnu Mitrovicu. Nakon toga, Dunav osiguranje je kupilo banku, i znatno je dokapitalizovalo, ali je i u depozitu držalo znatnu sumu sopstvenog novca. Generalni director Dunav osiguranja dve tri nedelje pre propasti Univerzal banke, 12,5 miliona evra preneo je iz svoje Dunav banke u Univerzal banku. Sredstva su tamo u celini propala, a Dunav banka ostala ogoljena. Nakon toga morala je biti prodata Telekomu, koji je promenio ime u MTS banku, a sedište preneo iz Severne Mitrovice u Beograd. Ta banka ima preostali kapital od samo 12,8 miliona evra. Njeno učešće u plasmanima u kredite je neznatno i treba očekivati od Telekoma da se više aktivno uključi u dokapitalizaciju, depozite i plasmane ove banke.

Jugobanka, K. Mitrovica

Banka je pretežnim delom u vlasništu Jugobanke, Beograd u stečaju i drugih banaka u stečaju (61,25%) Fonda za razvoj (30,63%) i privrednih društava uglavnom sa teritorije Kosova i Metohije (8,12%). Kapital banke je samo osam miliona evra i postoji bojazan da guverner ne ostavi rok ili za prodaju ove banke, što je bila obaveza Jugobanke Beograd, u stečaju, da u prvoj godini stečaja izloži svoje akcije prodaji, a stečajni sudija i Agencija za stečaj banaka, već 13 godina to nisu uradili, ili da neko izvrši dokapitalizaciju, jer je minimum kapitala koji banka mora imati određen zakonon deset miliona evra.