Natrag

Ekonomija

Monetarna tranzicija: pretvaranje tekućeg novca u kapital (1)

Mrtvi dinari i bankarski lešinari

Dok se protekle zime grupa režimskih tajkuna i lažnih ekonomskih proroka na Kopaoniku zabavljala predstavljajući srpsku ekonomiju uspešnom, svi realni pokazatelji govorili su da je Srbija postala evropska deponija prljavog novca, špekulativnih poslova, robovske radne snage i kriminalnih apetita odnarođene vlasti. Jedan od malobrojnih nezavisnih ekonomskih mislilaca na prostorima nekadašnje zajedničke jugoslovenske države, prof. dr Slobodan Komazec, u vezi sa tim činjenicama, a tragajući za mogućim rešenjima za izlazak iz naprednjačkog zabrana, postavio je u svom razmatranju nekoliko bitnih pitanja: postoji li prostor za formiranje nacionalne akumulacije (štednje), kako privredni faktor da formira sopstvenu akumulaciju i postepeno poveća stopu samofinansiranja, uz sve manji oslonac na bankarski kredit i može li bankarski kredit umesto da ostane "sisaljka" za izvlačenje sredstava iz privrede i slabljenje njene sopstvene razvojne moći, da postane poluga u finansijskom osposobljavanju privrede za razvoj?

Prof. dr Slobodan Komazec

Glavne poruke nedavno održanog Kopaonik biznis foruma su da je završena fiskalna konsolidacija i da je makroekonomska stabilnost postignuta, samo je ostalo veliko pitanje - kako do bržeg privrednog rasta od ovog gotovo zaustavljenog ili stagnatnog. Svi traže veće investicije, ali se razlikuju u šta investirati i iz kojih sredstava. Neki zagovaraju infrastrukturu, drugi u sada izbačenu u prvi plan digitalizaciju (Brnabić), treći u obrazovanje i zdravstvo. To je samo dodatni dokaz da niti postoji strategija razvoja, niti prioriteti, a niti nama izgrađen model privrednog rasta. O nepoznavanju modela i teorija rasta ovde ne bih uopšte pisao. „Otkriva" se stara istina da je „pravna država" osnova svih osmišljenih i programiranih afera i potera u razvoju ekonomije i države u celini.

Naravno, izostao je odgovor kako, konačno, ozdraviti ekonomiju, ukloniti korupciju i kriminal, pljačke, odliv kapitala, ali i odgovor na pitanje da li se razvijati na domaćim faktorima razvoja ili stranom uvezenom, dovedenom ili čistom kreditnom kapitalu. Ovde ćemo razmatrati jednu od mogućih internih poluga razvoja.

Od takvog Foruma, osim zabave i odmora učesnika, nije se ni moglo, kao ni do sada, ništa konkretno očekivati u traganju za stvarnim izlaskom iz krize i novim modelom razvoja.

Mora se poći od fundamentalnog pitanja u makroekonomiji i monetarno-kreditnoj politici-da li se tekući novac može pretvoriti u kapital (novčanu akumulaciju ili štednju) za pokretanje investicija i kojim to mehanizmom?

Monetarna ekonomija danas, delom pod uticajem monetarizma, a delom pod pritiskom dominantne filozofije stabilizacije, preporučene od MMF, već godinama, eksperimentiše s "realnim"kamatnim stopama, realnim deviznim kursevima i politikom privrede liberalizacije" sve u uslovima relativno visoke inflacije. U situaciji kada je okruženje za takvu politiku stabilizacije nepovoljno, ali i suprotno u odnosu na razvijene zemlje, takvi „lekovi" uglavnom dovode do velike nelikvidnosti privrede, produbljavanja krize, porasta nezaposlenosti, neekonomskih raspodela izvan funkcije rada i razvoja, socijalnih tenzija, uz produbljavanje strukturnih dispariteta (grana, cena, troškova, uvozno-izvoznih imputa i dr). „Monetaristički" orijentisana privredna politika mogla je samo da izazove beg kapitala iz mnogih zemalja u razvoju (kao i kod nas), ogromnih preraspodela novca u rukama finansijske oligarhije, dok je politika „liberalizacije" tržišta i privrede većinu odvela u visoku inflaciju, dužničku ekonomiju i ogromne preraspodele spekulativnog (a ne proizvodno usmerenog) kapitala, ogromne budžetske deficite i deficite trgovinskog i platnog bilansa (eksterna zaduženost), uz drastičan pad investicija u drušrvenom proizvodu.

Radikalno i uporno sprovedena monetaristička politika stabilizacije dovela je u većini zemalja koje si je primenjivale do monetarnog haosa. Ortodoksni monetarizam takve efekte objašnjava nedovoljnom upornošću i izdržljivošću u primeni ovih mera u svim navedenim zemljama. Očito je da se ne uzimaju u obzir specifičnosti privreda i društva nerazvijenih zemalja, koje su potpuno različite od danas razvijenih država na pragu postindustrijske ere (informacionog društva). Može li se filozofija restriktivne klizno-deflatorne politike „presaditi" na ove privrede, bez dubokih razvojnih i socijalnih potresa?

Restriktivna monetarna politika i visoka kamatna stopa („realna" kamata) u uslovima slabe monetarizacije ovih privreda, nedostatka akumulacije za razvoj, visoke kreditne zaduženosti prema bankama u zemlji i u inostranstvu, uz „omču dugova" koja se sve više steže, ali i uz vrlo nizak per capita dohodak, niska potrošnja i standard, malu ponudu, ograničene i neiskorišćene kapacitete i radne resurse, uz takvu distribuciju dohodaka da je največi deo dohotka koncentrisan u uskom krugu političke i finansijske birokratije, dakle u takvo „okruženje" trebalo je smestiti restriktivnu monetarnu politiku i politiku visoke kamatne stope, odnosno stalni proces devalvacije domaće valute"? Restriktivna monetarna politika linearnog tipa, tada guši proizvodni sektor, drastično ograničava investicije i ekonomski rast, dok visoka nominatna kamata i kursni devalvacioni efekti dovede do daljih preraspodela sve više inflatorno „srvorenog" dohotka. Odliv kapitala iz proizvodne sfere u finansijsku, dominacija finansijsko-spekulativnih transakcija u odnosu na proizvodne, postaju sve brži procesi. Uslovi za razvoj nacionalne akumulacije ili štednje se drastično pogoršavaju, dok formirana štednja kroz preraspodele odlazi najvećim delom u sloj bogatih spekulanata i neproizvodnu upotrebu (finansijske spekulacije).

Monetarna politika kao faktor formiranja kapitala za razvoj

Monetarna politika se najčešće ne vezuje direktno za formiranje nacionalne akumulacije ili štednje, već za emisiju novca, kredita-likvidnost privrede i inflaciju uzrokovanu „preteranom emisijom novca i kredita". Da na samom početku raščistimo sa nekim terminološkim problemima.

Monetarna politika i kreditna politika nisu identične, posebno u uslovima neizgrađenog finansijskog sistema. Monetarna politika može da se veže za centralnu banku, dok se kreditna politika nalazi u funkciji poslovnih banaka, a redovno odstupa od monetarizacije privrede (preko korišćenja kredita privrede), jer u osnovi raspodelom popunjava sve sektore finalne potrošnje (osim investicija). 1) Ovde ističemo sledeće: preduzeća kao osnovni korisnici kredita banaka nisu u stanju da novac zadrže u cirkulaciji unutar sektora. Monetarna politika i kredit tada se izvrću u svoju suprotnost-umesto da stimulišu proizvodnju i robno-novčane transakcije, da povećaju likvidnost privrede i omoguće stvaranje štednje u ovom sektoru, oni redovno naduvavaju neproizvodnu potrošnju, nezavisno od kretanja proizvodnje. Stoga linearno (neselektivno) povlačenje novca od banaka (u krajnjem slučaju od preduzeća) redovno deluje kako monetarni šok, zaoštravajući problem nelikvidnosti i opšti proces neplaćanja.

U ovom konceptu monetarnog regulisanja i politike nema, niti može biti, selektivne kreditne politike, posebno stimulisanja izvoza, poljoprivredne proizvodnje, određene druge proizvodnje (npr. pripreme za izvoz, turizma), domaće trgovine, zaliha, podržavanja novih preduzeća i sl. Sve se na linearno monetarno regulisanje svelo - pri čemu je centralna banka velikim delom izgubila kontrolu nad dinarskim i deviznim tokovima poslovnih banaka (posebno pod kontrolom stranog kapitala). Operacije promena referentne kamate ili bazne kamate ništa bitno nije i ne može promeniti u ponašanju banaka, osim da će dovesti do izvesne promene kamatnih stopa i ukazati publici da centralna banka ima nameru da „pooštri" ili pak „relaksira" monetarnu politiku. Teško je verovati u efikasnost ovog instrumenta u našem kreditnom sistemu.

Monetarna politika kao koncept i instrumenti za njeno provođenje traže temeljito reformisanje i njeno okretanje ka ekonomskom rastu (proizvodnji i izvozu), povezivanje kreditne politike banaka sa formiranjem štednje pojedinih sektora i porastu zaposlenosti. Strah od pokretanja inflatorne spirale uglavnom se javlja kod onih koji ne poznaju dovoljno monetarni mehanizam. Uz visoku kontrolu svih novčanih tokova banaka i otvaranje procesa pretvaranja tekućeg novca i kredita u novčani kapital privrede moguće je napraviti generalni zaokret od isključivo stabilizacione funkcije monetarne politike ka stimulativno-razvojnoj.

Da bi se prethodni potez mogao uspešno realizovati, a istovremeno javni sektor (javni prihodi i rashodi) stavio u funkciju stabilizacije i razvoja, poreze i doprinose privrede treba držati pod kontrolom u navedenom periodu, bez povećanja u apsolutnim iznosima. U suprotnom, stalno ćemo konstatovati da izostaje fiskalno prilagođavanje i da je najveći deo javne potrošnje vrlo neelastičan naniže, da ga je teško smanjivati (osim penzija i plata u javnom sektoru).

Poslovne banke bi tada morale da privrednom sektoru u visini plaćenih poreza i doprinosa privrednih preduzeća (ali ne i drugih sektora) daju (automatski) dugoročne ili srednjoročne kredite. Kada nema odliva sredstava u sektor stanovništva (lični dohoci su smireni), ali ni u bankarski sistem, jer su kamate oborene na nivo do 4-6% godišnje (što je gotovo na nivou inflacije) ostaju u sektoru privrede povećavajući sredstva reprodukcije (štednju), omogućavajući normalna plaćanja i otvarajući proces proces pretvaranja novca u kapital za pokretanje investicija. Podsticajna uloga monetarno-kreditne politike mora se oživeti preko podsticaja poljoprivredne proizvodnje, stambene izgradnje, turizma, izvoza i sl. ali i aktiviranja ljudskog kapitala preko dugoročnih (hipotekarnih ili lombardnih) kredita u zapošljavanju visokostručnih kadrova u privredi. To je i „prva linija" u procesu dugoročnog oživljavanja proizvodnje. Ostale oblasti u "drugoj liniji" brzo prihvataju te razvojne impulse.

Aktiviranje mrtvih kapitala u sektoru privrednih preduzeća i sektoru stanovništva moguće je pokrenuti reaktiviranjem lombardnih i hipotekarnih kredita u kreditnom i monetarnom sistemu. Osnova za ove oblike kredita mogu biti akcije raspodeljene radnicima na osnovu imovine presduzeća, fondova, amortizacije, a kod stanovništva i devizna sredstva, stanovi i drugi oblici imovine. Oživljavanje „mrtvih" kapitala i dobijanje svežeg kapitala za razvoj preduzeća je nužnost u pokretanju novog (investicionog) booma. Monetarna politika preko kredita omogućava stvaranje ex ante štednje u privredi i kod stanovništva.

Slobodno formiranje kamate na novčanom i kreditnom tržištu u potpunoj neravnoteži ponude i tražnje novca i kapitala nije prihvatljivo (osim ako se ne žele astronomske kamate, a time i novi udar troškova kapitala i novo osiromašenje - odliv dohotka iz privrede). Rast kamatnih stopa u cilju uravnotežavanja finansijskih i robnih tržišta, ili u cilju povećanja priliva stranog kapitala delovalo bi prorecesiono, delovalo bi na sužavanje investicija, porast troškova servisiranja unutrašnjih i spoljnih dugova, uz istovremeno slabljenje dinara, zbog snažnih inflatornih pritisaka u privredi. Ravnotežna kamata u potpunoj neravnoteži na svim tržištima nije moguća. Uz finansijsku sanaciju privrednih preduzeća, manju kreditnu zavisnost, obaranje kamata (stavljenih u funkciji razvoja i povećanja akumualcije u privredi, a ne sektora stanovništva) moguće je i potrebno. Nedovoljno razvijena privreda sa niskim per capita dohotkom, nedostatkom akumulacije (štednje) i potpuno nerazvijenim institucijama i instrumentima tržišta novca i kapitala, - nije u mogućnosti da operacijom kamatne stope (posebno referentne stope) reguliše ponudu i tražnju novca i kapitala, ali ni da podstakne formiranje štednje kod banaka zbog potpunog gubitka poverenja u banke i državu.

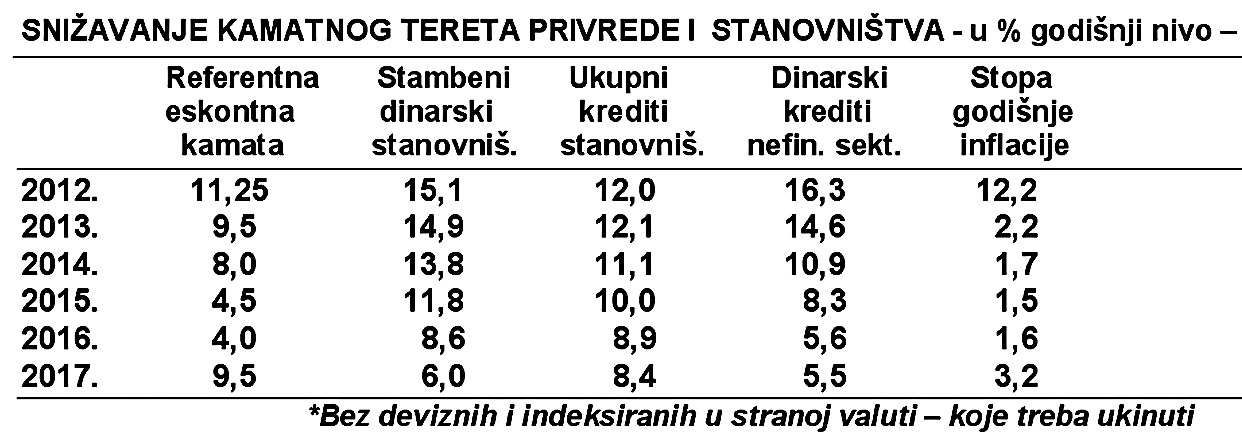

Eskontna stopa treba da se veže za konjunkturnu situaciju u privredi (kriza, recesija, prosperitet), a ova kao osnova za određivanje bazne cene kredita.

Inače Centralnoj banci je trebalo preko četiri godine da izjednači referentnu kamatnu stopu i eskontnu stopu (2006-2010 godine) , a referentnu kamatu obori sa 17,75% na 9,5% u 2010 godini. Istina, referentna kamata se stalno snižava sve do današnjeg nivoa od 3,5% u 2017. Godini, što je samo dobra tendencija.

Referentna kamata je postepeno snižena na 3,5% godišnje, što je dobro, a vezana je za sve nižu srednjovečnu stopu inflacije, i sniženje inflatornih očekivanja i pad. Naravno, to je i antiinflatorno delovanje precenjenog kursa dinara u privredi (jevtiniji uvoz). Snižavanje referentne kamate za sobom je povuklo i pad kamatnih stopa u bankarskom sektoru, što je veliko kamatno rasterećenje privrede i sektora stanovništva. Neosporno je da je snižavanje kamata na kredite dobra poluga razvoja. Navodim samo neke osnovne kategorije kredita.

Eskontna stopa mora postati „barometar" prema kojem će se određivati „zdravstveno stanje" nacionalne privrede i podešavati ponašanje sada znatno osetljivih privrednih subjekata (uz izmenu strukture imovine i vlasničkih odnosa, odnosno upravljanja finansijama preduzeća i kapitalom)". Ako je eskontna stopa na godišnjem nivou od 9,5% a kamatna marža 11-14% kolika mora biti kamata koju privreda plaća na kredite? Te odnose smo imali u nekoliko prethodnih godina.

Treba šire aktivirati povoljne stambene kredite na prodaju deviza stanovništva -za kupovinu stana, izgradnju stanova; izgradnju poslovnih prostora i druge namene. Prikupljena devizna sredstva koristiti za jačanje deviznih rezervi. Na toj osnovi izvukao bi se iz tezauracije veliki deo sterilnog kapitala. To je sada stvarno sterilan i imobilan kapital. Taj kapital bi omogućio dodatni uvoz opreme i repromaterijala , povećala bi se likvidnost i devizne rezerve zemlje. Olakšali bi i „omču spoljnih dugova", a omogućilo bi se pokretanje privrednog rasta, uz brojne multiplikativne efekte stambene izgradnje na ostale grane privrede i proizvodnje (u kakvoj su situaciji stambena izgradnja i građevinarstvo poznato je).

Uz održavanje u ovoj fazi fiksnog odnosa domaćeg novca i evra moguće je otvoriti proces neutralizacije emisija novca iz platno-bilasne situacije u domaćoj privredi. To može biti samo jedan od kanala primarne emisije , ali i ne najvažniji.

Ukinuti u potpunosti obaveznu rezervu banaka, a oslobođena sredstva pretvoriti u hartije od vrednosti, čiju cirkulaciju je potrebno povezati sa razvijenim „otvorenim tržištem" s jedne strane, hartijama od vrednosti u privredi s druge strane i oscilacijama kamatne stope s treće. To područje zaslužuje posebnu i detaljnu razradu.

Tako uspostavljeni odnosi u privredi se ne mogu dugo održavati bez oživljavanja proizvodnje i izvoza. Povezivanje monetarne politike i investicija , odnosno ciklusa u privredi je nužnost.

Proces pretvaranja emisionog novca u kapital preduzeća -ex ante štednja

Umesto restriktivne monetarne politike, koja je u osnovi kontraproduktivna i ograničavajuća (blokirajuća), zalažemo se za izrazito selektivnu, privrednim preduzećima podešenu, kontrolisanu ekspanzivnu (mada i ne inflatornu) monetarnu politiku, uz potpunu kontrolu monetarnih i kreditnih tokova.

Takve kontrole sada nema, a bez kontrole nije moguće voditi nikakvu usmerenu i efikasnu monetarnu politiku.

Makroprogram finansijske konsolidacije preduzeća mora da sadrži dva strateška pravca delovanja:

a) Finansijsko rasterećenje preduzeća, napuštanje postojeće raspodele dohotka (zbog novog fiskalnog sistema),

b) Finansijska podrška u osposobljavanju privrednih preduzeća za razvoj i proširenu reprodukciju (stvaranje dodatne akumulacije ili štednje kreditnim mehanizmom).

Na tim pravcima moguće je graditi kvalitetno nove oblike upravljanja kapitalom (upravljanje kolektiva), odgovornost za upotrebu kapitala i tržišno ponašanje svih privrednih subjekata.

Naravno, za takve strateške poteze u osposobljavanju privrede za razvoj potrebna je potpuna smirena finansijska situacija (smirena inflacija i stabilan devizni kurs) i totalna kontrola svih monetarno-finansijskih tokova.

U smirenoj finansijskoj atmosferi (koja sama za sebe ne bi značila ništa) samo privrednim preduzećima treba dati niskokamatne srednjoroče bankarske kredite , koji u uslovima prethodnih ograničenja ličnih dohodaka, poreza i doprinosa , troškova, fiksiranog kursa dinara, i dr. direktno jačaju akumulativnu moć privrednih subjekata, stvarajući sredstva za obrtnu (sada potpuno opustošenu i od kredita potpuno zavisnu) sferu, kao i sferu osnovnih sredstava. Sredstva bi se davala u visini plaćenih poreza i doprinosa. Time bankarski kredit ex ante kompenzuje odlive dohotka u javni sektor. Postoji alternativa da se ova sredstva daju samo onim preduzećima koja imaju programe razvoja, sanacije, prestrukturiranja (perspektivu razvoja) ili su izabrana kao prioriteti.

Novčana sredstva se preko banaka pretvaraju u finansijski kapital preduzeća, ostaju u njima (ne odlivaju se u druge sektore), jačaju akumulacioni potencijal, a istovremeno i likvidnost privrednog sektora (koja je i u uslovima ekspanzivne monetarne politike često narušena zbog stalnog odliva novca i dohotka iz ovog sektora i slabih poslovnih rezultata).

Generakni zaokret se odnosi ne na apsolutno smanjivanje javne potrošnje (zbog poznate neelastičnosti), već relativno rasterećenje privrede, zadržavanje opšte i zajedničke potrošnje na dostignutom nivou, praćeno rastom društvenog proizvoda.

Tržište kapitala od koga se već u ovoj fazi mnogo očekuje u situaciji potpunog izostanka procesa formiranja domaće štednje , praćene restriktivnom monetarnom politikom (i potpunom nelikvidnošću privrede, a visokom likvidnošću banaka i neplasiranih sredstava) uz vrlo visoku kamatnu stopu, nije moglo „profunkcionisati".

Stvarno i efikasno rasterećenje preduzeća moguće je vrlo brzo u relativnom obliku-zadržavanjem poreza i doprinosa na istom nivou, uz „dopunski" srednjoročni ili dugoročni povoljan bankarski kredit privrednim preduzećima u iznosu palćenih poreza i doprinosa iz dohotka i ličnih dohodaka, kako smo to prethodno istražili. To je sistem ex ante stvaranja štednje kreditnim mehanizmom, ali i kompenzacija negativnog uticaja visoke javne potrošnje i ličnih dohodaka nezavisno od rezultata poslovanja.

U ukupnoj funkciji potrošnje (Y = C + I + G) ograničava se lična i javna potrošnja , dok se štednja i investicije snažno stimulišu. Finansijska konsolidacija privrede traži efikasnu finansijsku podršku u što kraćem periodu, ali uz kvalitetne programe razvoja i sposoban upravljački menadžment.

Monetarni i kreditni sistem treba produktivno ili razvojno koristiti. Nasuprot tome, inostrani kapital na koga se do sada vlast isključivo oslanjala, je „redak" faktor, do kojeg se teško (i u dužem periodu dolazi, uz odliv profitnih efekata u inostranstvo). Nasuprot domaćem kreditu, čiji efekti ostaju u obliku reinvestirane dobiti u privredi (uz novi, konkurentni oblik upravljanja i odgovornosti za efekte upotrebe kapitala).

Neto transfer kapitala u inostranstvo je već niz godina stalni proces , tako da se taj kapital mora kompenzirati domaćim bankarskim kreditima. Kakav se može očekivati neto prinos na potencijalni novi kapital uzet u inostranstvu uz tekuću kamatu na domaćem tržištu i profitnu stopu oko nule? Bitan je zadatak povećati profitabilnost i odgovornost preduzeća preko napred ugrađenih novih oblika upravljanja kapitalom, a zatim preko „finansijskog osposobljavanja privrede obaranjem kamatne stope na bankarske zajmove ispod (ili oko) profitne stope pojedinih grana ili oblasti privrede.

Celovit program finansijske konsolidacije preduzeća je nužnost zbog čega nikakve parcijalne mere linearnog tipa ne mogu dati očekivane efekte.

Bez finansijske konsolidacije privrede i injekcije „svežeg kreditnog kapitala", samo svojinsko prestrukturisanje preduzeća nije u stanju da osigura takav generalni zaokret (odnosno da ogroman umrtvljeni društveni kapital učini efikasnim). U ovakvom finansijskom sistemu nije moguće u sektoru preduzeća istisnuti novčanu štednju za pokretanje investicija, ali i efikasno koristiti kredite banaka.

Bankarski kredit i pored visokog nivoa u poslednjim godinama uglavnom služi za preživljavanje korisnika, ali i ne i za oplodnju kapitala, profit i razvoj delatnosti. On nalazi put do njih, vraća se (često ni to nisu u mogućnosti), ali ne ostavljaju trag u rezultatima -porastu proizvodnje, prometa i profitne mase. Kredit je pretvoren uglavnom u potrošno-likvidnosni, a ne proizvodno-razvojni sistem. Stoga i kamata , mada značajno oborena kao trošak poslovanja, isisava vrlo skromne poslovne rezultate privrede, jer je privreda već godinama u recesiji (niskoj stopi rasta, niskoj proizvodnji i masi profita, uz visoku nezaposlenost).

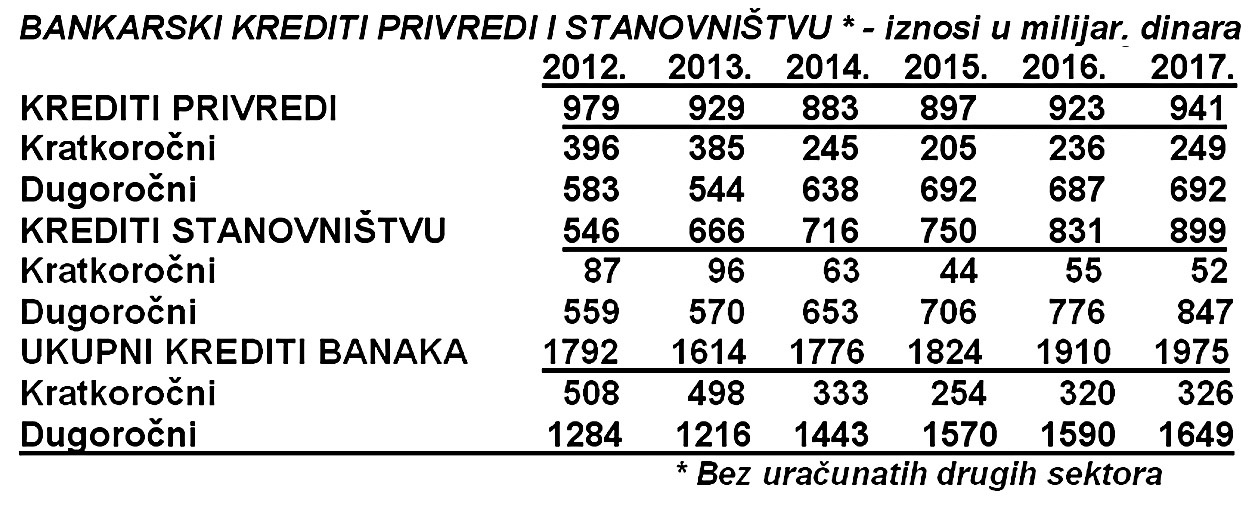

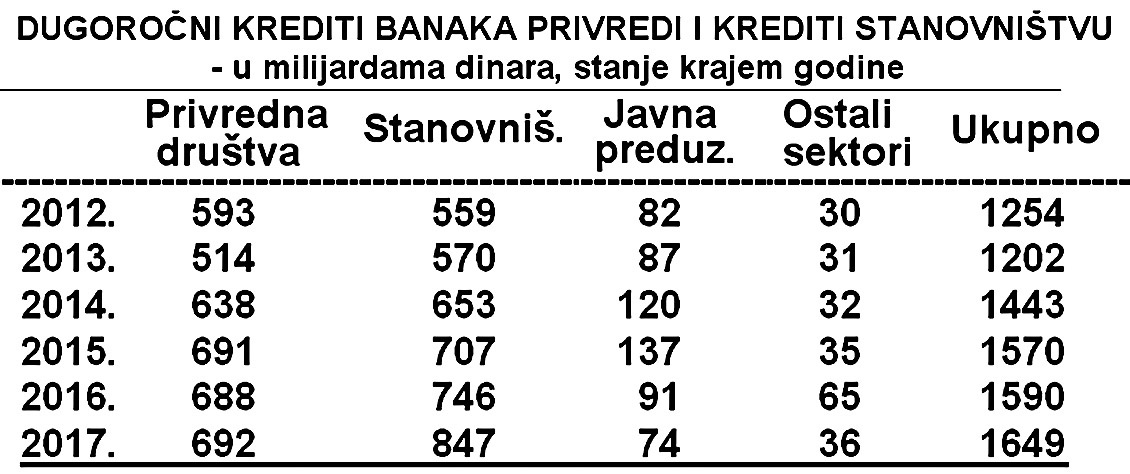

Da pogledamo, uz sve navedeno, gde odlaze dinarski bankarski krediti po sektorima i funkcionalno.

Banke su se u poslovnoj i kreditnoj politici usmerile na dugoročno kreditiranje stanovništva, a ne privrede. Ovi krediti postaju dominantni; a to su uglavnom krediti potrošnog karaktera.

Veliki je problem da kratkoročni krediti privredi i stanovništvu naglo opadaju. Da li se to preko kredita banaka vrši finansijska konsolidacija preduzeća i njihovo stvaranje sopstvenog kapitala za razvoj? Očito na ovom mehanizmu i sistemu kreditiranja nije moguće! Banke su u 2017. Izvršile otpis dugova korisnicima u visini od 102 milijarde dinara i prodale 44 milijarde dugova.

Privredni sektor nije do sada mogao da „zadrži" novac unutar sebe , on se najvećim delom odlivao kroz raspodelu i plaćanja u druge sektore. Tako je u sistemu bio najveći korisnik kredita kod banaka (i plaćao visoku kamatu), ali je ostajao bez novca i totalno nesposoban za uredna plaćanja (nelikvidno je oko 42 hiljade preduzeća i oko 70.000 preduzetnika). Da li se nešto promenilo u poslednje vreme?

Finansijski sistem , a u okviru njega monetarna politika nisu bili u funkciji oživljavanu privrede , likvidnosti i aktiviranja internih faktora razvoja, već poslovnih (stranih uglavnom) banaka i finalne (budžetske) potrošnje.

Ogromna masa korišćenih kredita kod banaka u postojećem finansijskom i privrednom sistemu se automatski i nenamenski odlivao, što niko od državnih i monetarnih vlasti nije ni zapažao, a kamoli rešavao. Upravo se tu nalazi tajna razvojnog delovanja kredita , likvidnosti privrede i osiguranja potpune kontrole njegove upotrebe i oplodnje. Tu se krije prvi korak u otkrivanju tajne pretvaranja novca u kapital privrede.

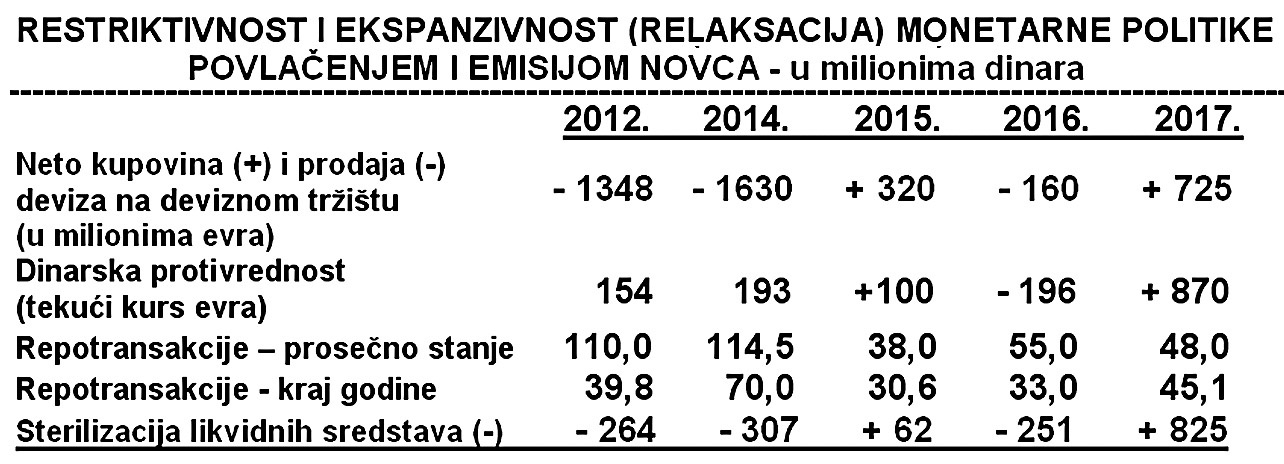

Odakle povećanje uvećane mase u poslednjim godinama u privrednom sektoru kada su kratkoročni krediti opali? Očito je navedeno rezultat veće kupovine deviza od strane centralne banke i emisije novca na toj osnovi, a to nema direktne veze sa realnim robnim tokovima i proizvodnjom. Da li je došlo do izvesnog zaokreta u novčanim tokovima u privredi i bankama u poslednjim godinama. Da vidimo.

U godinama krize (2008-2017) prodato je oko 7,5 milijardi evra, a kupljeno 1,1 milijarda. Do 2017. vršena je imobilizacija novčanih sredstava prodajama deviza (dospelih obaveza preduzeća i banaka). To je vezano i za sve veće korišćenje kratkoročnih i dugoročnih kredita privrede i banaka u inostranstvu. Umesto da centralna banka povoljno-usmereno kreditira privredu preko banaka to se prenelo na kredite u inostranstvu. A zagovara se deevroizacija privrede i banaka. U toku 2017. Centralna banka je neto kupila 725 miliona evra , čime je izvršila dodatnu emisiju dinarske protivrednosti kupovne od 870 milijardi dinara. Veliko je to povećanje primarnog novca i depozita u bankarskom sektoru , što je i doprinelo „relaksaciji" monetarne politike u ovoj godini. U 2018. I dalje se provodi „relaksirajuća" monetarna poltika i porast mase kredita vezan za očekivani rast privredne aktivnosti, za održavanje niske kamatne stope na međunarodnom tržištu novca, ali i očekivanom većom konkurencijom među bankama.

Istina, od 2015.godine izvršen je zaokret u monetarnoj politici ka ekspanzivnom obliku, uz veći rast novčane mase, (M1) i povećanog koeficijenta likvidnosti -ukupnog i sektorskog. Međutim, da li je privreda „monetarnim dopingom" došla do daha i finansijski osposobljena za razvoj i sopstvenu finansijsku reprodukciju?

Da pogledamo neke osnovne odnose.

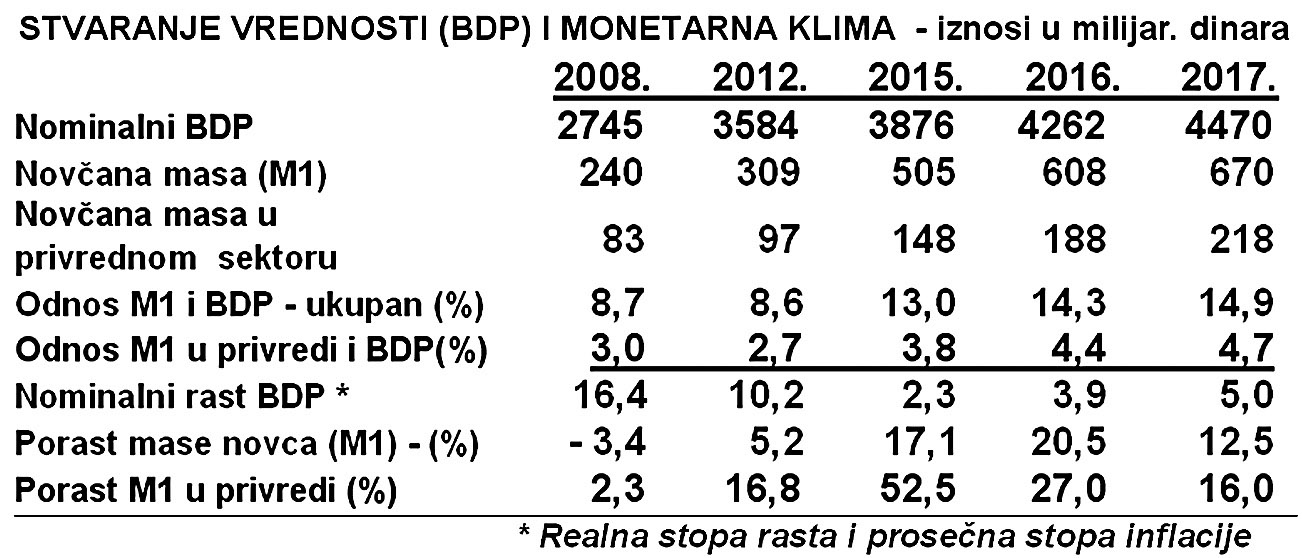

Od 2015. godine stvarno se vodila ekspanzivna monetarna poltika, uz visoke stope godišnjeg rasta novčane mase i ukupne u privrednom sektoru. Koeficijent likvidnosti (odnos M1 i BDP) je poboljšan, ali privreda u odnosu na druge ekonomije je nedovoljno monetizovana i potkapitalizovana. Kakav je raspored novčane mase po sektorima , da li je tu nastao zaokret ka dominantnoj poziciji privrednog sektora? Da pogledamo.

U novčanoj masi privreda i dalje učestvuje sa svega oko 30%, dok sektor stanovništva učestvuje sa 47-50% i ostali sektori 18-20%.

Raspored novca i njegovo raspolaganje u odnosu na privredni sektor je vrlo nepovoljaan. Kada se tome doda da je brzina opticaja u sektoru preduzeća od 37-43 puta godišnje, a u sektoru stanovništva i javnom sektoru od 6-8 puta, jasno je da je funkcionalno novac manje u upotrebi i njegova prava funkcija proizvodnje i prometa dosta „zakržljala". Da li su domaći krediti tome doprineli i njihov raspored i osnovna funkcija?

Domaći krediti (bez efekta promene deviznog kursa) su u 2017. Povećani za 7% (u tome stanovništvu 12%, a privredi 4%). Kod kredita privredi najveći deo se odnosi na kredite za obrtna sredstva (gotovo 50%), a investicione svega 31%.

Kakva je politika banaka kod dugoročnog dinarskog kreditiranja osnovnih sektora privrede?

Sektor stanovništva postaje dominantan u dugoročnom kreditiranju banaka. Tu su porast kredita, visina kredita i kamata najveći. Sada se mora postaviti pitanje: u šta je ovaj sektor koristio ovako visoke dugoročne kredite banaka? Da li se na ovoj osnovi stvara politika finansijskog osamostaljivanja privrede? Da li se stvara dodatni kapital za razvoj? Da li privreda oživljava ovim sistemom kreditiranja u kojem privredna društva nemaju investicionu podršku banaka?

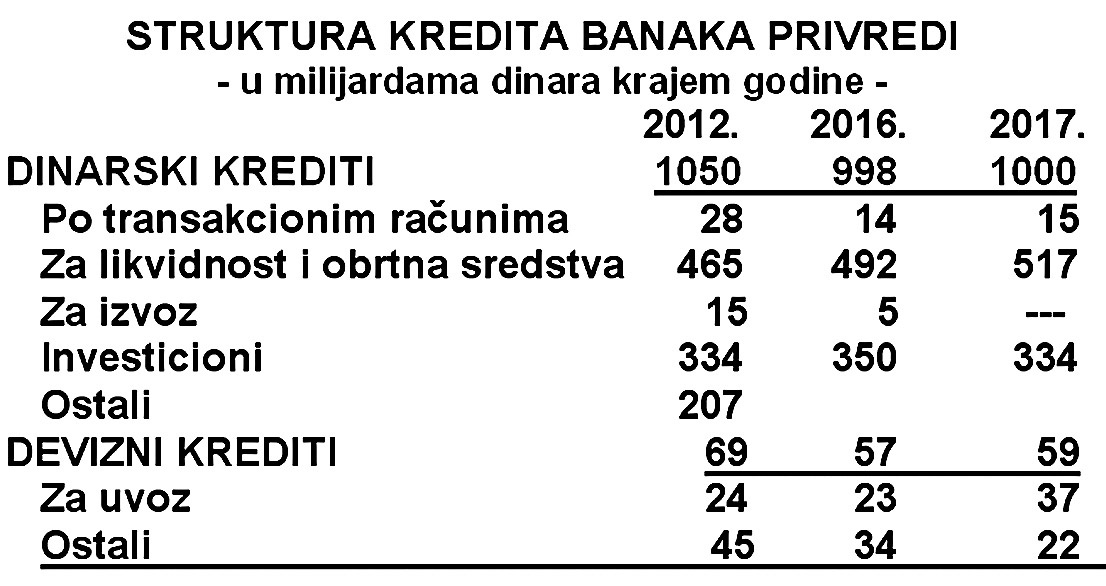

Da sada uđemo u strukturu kredita banaka u ova dva osnovna sektora...

Dominantni su krediti za likvidnost i obrtna sredstva , dok investicioni krediti stagniraju, ali i dinarski krediti u celini. Jasno se vidi da su krediti za izvoz nestali iz kreditne politike banaka, dok su krediti za uvoz značajno povećani do 37 milijardi dinara.

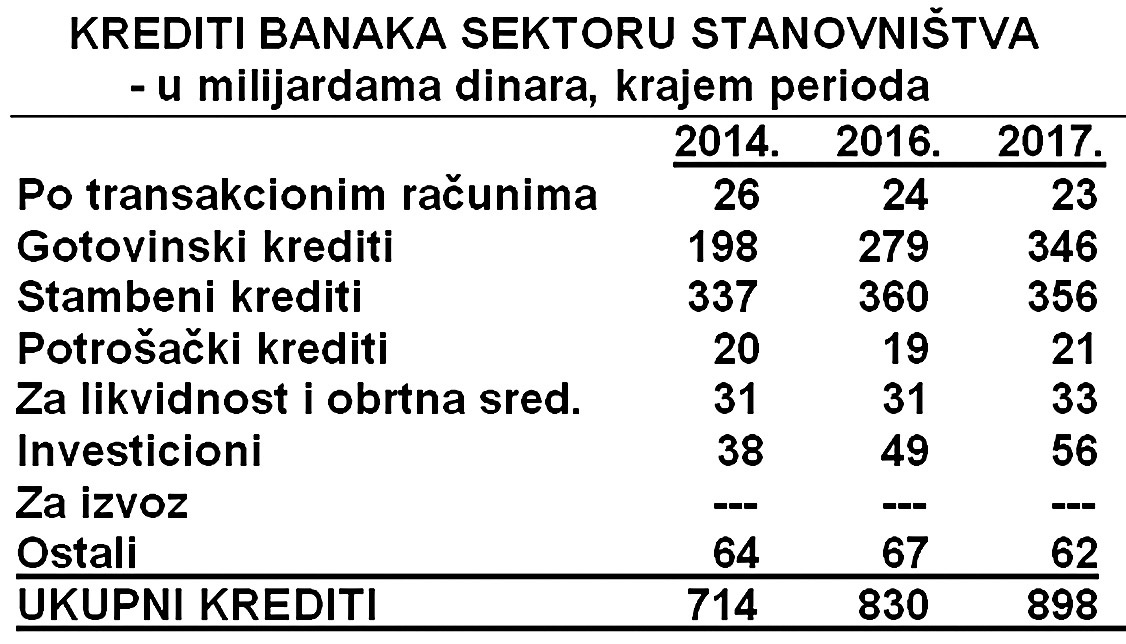

Ostaje da vidimo kakva je struktura kredita banaka sektoru stanovništva.

Dominantni su gotovinski krediti, a zatim stambeni (koji gotovo stagniraju). Potrošački su gotovo nestali, dok su investicioni nešto povećani. Najveći deo kredita stanovništvu je potrošnog karaktera (osim stambenih). Ranije smo videli da je najveći deo štednje stanovništva (preko 80%) otišao na kreditiranje istog sektora. Dodatak štednje za investicije privrede praktično nema.

Finansijska konsolidacija preduzeća ne može se prepustiti stihiji i tržišnom mehanizmu. Proces pretvaranja novca u kapital treba odmah otvoriti uz stvaranje ex ante štednje u privredi, uz potpuno kontrolisane monetarne i finansijske tokove.

Dakle, davanjem sredstava samo privrednim preduzećima , osposobljavamo ih finansijski za razvoj, ali uz potpunu kontrolu svih novčanih tokova i korišćenja bankarskih kredita. Tada prestaje i njihov stalni otpor na sve veća zahtevanja za opštu i zajedničku potrošnju.

Postojeći koncept stabilizacione politike ide na sanaciju javnog sektora, uz dalje gubljenje nacionalne akumulacije i osiromašenje privrede, te bacanje privrednih preduzeća na tržište, ali potpuno nepripremljenih (finansijski, razvojno, programima), smatrano pogrešnim konceptom. Ekspanzivna fiskalna politika (poreska politika) nije u funkciji jačanja privrednog sektora, njegovog osposobljavanja za razvoj i oslobađanja štednje (akumulacije), što je poznato iz „ekonomike ponude" (suppli side economici).

Umesto dosadašnjeg otvorenog ili skrivenog deficitarnog finansiranja budžeta (domaćim i stranim kreditima), trebalo bi, kako smo videli, preusmeriti deficitarno finansiranje sa konačne potrošnje na produktivno finansiranje privrednog sektora (naravno uz prethodne pretpostavke). Jačanjem sredstava privrede menja se i finansijska slika privrednog organizma, jača se i učešće sredstava privrede u potencijalu banaka i upravljanje bankama i sl. Sada je proces potpuno obrnut - stvara se trajni kapital banaka (kao akcionarskih društava), a ne trajni kapital privrednih preduzeća.

(Nastavak u sledećem broju)