Natrag

Propadanje

Poslovanje privrede i banaka Srbije, s posebnim osvrtom na visinu kamata, u periodu 2013 - 2018. godina

Banke pljačkaju državu preko kamata

Privreda Srbije nama ni dinara sopstvenog kapitala za finansiranje obrtne imovine, već zato koristi tuđa sredstva, a za finansiranje stalne imovine nedostaje joj 26,3 milijardi evra Banke, uglavnom u ino vlasništvu, u prošloj godine zaradile su više od pola milijarde evra i ta sredstva slobodno mogu transferisati u inostranstvo. Narodna banka Srbije pokrovitelj zaštite banaka, pretežno u inostranom vlasništvu i dozvolila im da koriste depozite privrede i stanovništva, uz nultu cenu, kao i da na bazi tih novčanih sredstava emituju pet puta veći iznos kredita od visine svog sopsvenog kapitala, tvrdi ekonomski istraživač Magazina Tabloid Miodrag K. Skulić

Miodrag K. Skulić

Agencija za privredne register objavila je zvaničan Bilten o poslovanju privrede Republike Srbije u 2018. godini. Nakon početne analize nastavljamo sa ispitivanjem nekih specifičnih pokazatelja, pre svega prihoda po osnovu kamata koji ostvaruju banke, te prihoda po osnovu kamata koje plaća privreda. Istovremeno prikazujemo ukupna sredstva koje banke koriste i sopstveni kapital banaka u proteklih šest godina. Takođe prikazujemo ukupnu imovinu koju naša privreda koristi i visinu sopstvenog kaptala koji ukupna privreda ima, te stepen pokrivenosti ukupne imovine sopstvenim kapitalom u tih proteklih šest godina.

Sopstveni kapital banaka u ukupnoj aktivi banaka

Banke u Srbiji u poslednjih šest godina poslovale su sa sve manjim iznosom sopstvenog kapitala i sve većim iznosom tuđih sredstava. Tako je na kraju 2013. godine, nakon tog godišnjeg obračuna i pripisa kapitalu rezultata ostvarenog u toj godini, kapital svih banaka iznosio je 5,14 milijardi evra, naredne godine 5,07 milijardi evra, na kraju 2015. godine 5,09, da bi naredne godine 5,14 da bi na kraju 2017. godine taj iznos bio 5,63 i na kraju prošle godine 5,73 milijarde evra.

To je više nego prethodne 2017. godine za oko sto miliona evra, iako je na kraju 2018. godine neto dobitak iznosio čak 596 miliona evra, a u prethodnoj godini 537 miliona evra.

Možemo vrlo pouzdano izvesti zaključak da su skupštine banaka izvršile raspodelu dobiti iz 2017. godine, od koje je samo jedna petina pripisana kapitalu. A kako se kod nas radi o ino-bankarskom kapitalu više od 80 odsto vlasnika iz inostranstva, kod raspodele dobiti najveći deo povuku inostrani vlasnici akcija.

Evo tabelarnog pregleda o kretanju ukupnog kapitala u bankama i učešću tog kapitala u ukupnoj aktivi banaka.

U ovih šest godina banke su ostvarile milijardu i 364 miliona evra neto dobiti. U 2013. godini banke su iskazale gubitak u poslovanju u iznosu od 19 miliona evra, koliko je u narednoj godini iznosio neto dobitak.

U 2015. godini neto dobitak banaka bio je 64 miliona evra, a naredne godine 148 miliona evra, da bi u 2017. godini taj neto dobitak iznosio 537 miliona evra, a u prošloj godini 596 miliona evra.

Postavlja se centralno pitanje na koji način su banke u Srbije, u period ogromnog pada kamata prema privredi, stanovništvu, pa i državi kao jednom od najvećih komitenata banaka, ostvarili visoku neto dobit, koja je dostigla veći godišnji iznos od pola milijarde evra, ili znatno više od deset odsto godišnjeg prinosa, odnosno profita na sopstveni kapital, uz istovremeno odvajanje ogromnih sredstava za otpis nenaplativih potraživanja, odnosno kredita sa otežanim stepenom naplativosti .

Za odgovor na to pitanje bila je neophodna dublja analiza. Evo rezultata te analize.

Opadanje učešća sopstvenog ukupnog kapitala banaka u odnosu na ukupnu aktivu je jedan od negativnih pokazatelja, jer sa 5,7 milijardi evra kapitala banke učestvuju u finansiranju ukupno angažovane imovine samo 17,93 odsto, što čini jedan prema 4,58 puta veća tuđa sredstva. Banke raspolažu sa 31,9 milijardi sredstava, a u njima je, kao što smo izneli sopstveni kapital samo 17,93 odsto.

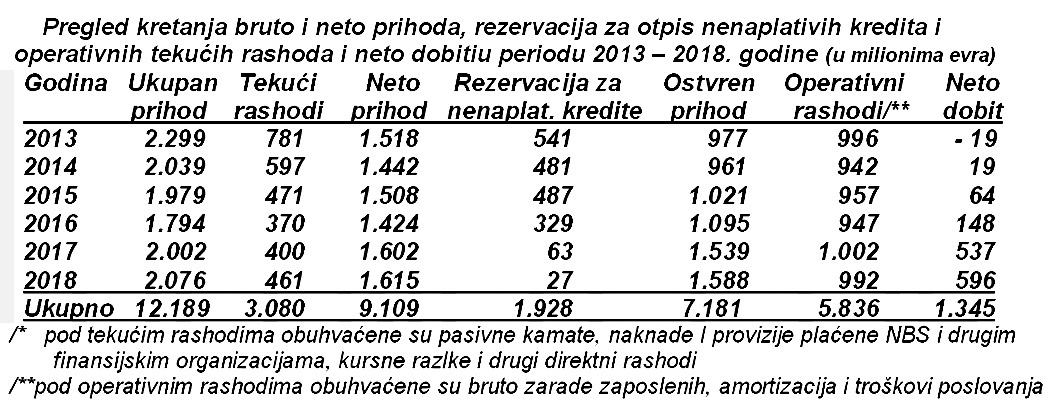

Pregled kretanja bruto i neto prihoda, rezervacija za otpis nenaplativih kredita i operativnih tekućih rashoda i neto dobiti u periodu 2013 - 2018. godine

(u milionima evra)

Prihode banaka, uglavnom predstavljaju:

prihodi od kamata,

prihodi od naknada i provizija,

prihodi od kursnih razlika i obračuna po primeni ugovorene valutne klauzule

ostali razni prihodi

Tekući rashodi obuhvataju:

rashodi po pasivnim kamatama,

rashodi po plaćenim naknadanma i provizijama,

rashodi po kursnim razlikama i obračunima po valutnim klauzulama,

rashodi za otpis nenaplativih datih kredita i

ostali razni poslovni rashodi

Prihodi od kamata kretali su se od iznosa od milijardu i 725 miliona evra iz 2013. godine, uz opadanje u naredne dve godine po sto hiljada evra, da bi u 2015. godini ti prihodi opali za 157 hiljada evra, a u zadnje dve godine ukupno za još oko 40 hiljada evra.

Međutim, rashode po osnovu kamata banke su smanjile za 460 hiljada evra u 2018 u odnosu na 2013. godinu. Na taj način banke su u poslednjih pet godina, manje platile svojim komitentima na oročena i neoročena sredstva u odnosu na rashode plaćene imaocima računa u 2013 godine, čitavih 1,7 milijardi dinara.

Dakle, banke su u 2013. godine ostvarivale maržu tj. skuplje prodavale kredite data komitentima od plaćenih kamata na oročene i neoročene depozite komitentima 2,6 puta, dok su u 2018. godini ta marža bila uvećana na 7,1, ili više od dva ipo puta. Da je zadržan odnos iz 2013. godine banke imale manje prihode milijardu i 107 miliona evra.

Ceo neto prihod banaka u ovih šest godina bio je milijardu i 345 miliona evra. Iz banke pogodovala poslovnim bankama,u pretežnom ino vlasništvu. Ne samo da je to dozvolila Narodna banka Srbije, nego je "prisilila" sve privredne subjekte da moraju imati svoju banku, držati kod nje novčana sredstva, i protivustavno u slučaju da banka ode u stečaj izgubiti sva svoja sredstva koja se na dan stečaja nalaze na računima kod te banke, bilo da su oročena ili da se radi o novčanim sredstvima na računima po viđenju.

Da su banke zadržale odnos iz 2013. godine platile bi milijardu i 107 miliona evra više svojim komitentima, jer su kamate prema svojim komitentima na sredstva tih komitenata kod banaka, bilo oročena ili neoročena obezvredili za 2,7 puta.

Bruto prihodi od kamata u ukupnim prihodima banaka učestvovali su u 2013. godini sa 75,03 odsto, dok je to učešće u prošloj godini palo na 60,43 odsto. Na drugoj strani bruto prihodi od naknada i provizija u 2013. godini učestvovli su u ukupnom prihodu banaka sa 17,72 odsto, dok su u prošloj godini porasli na 24,36 odsto.

Banke su uspele da pre iskazivanja rezultata izvrše rezervaciju sredstava za pokriće otpisa nenaplativih kredita što je u ovih šest godina iznosilo više od 1,9 milijardi evra.

U prve četiri godine ovde analiziranog perioda (2013-2016) banke su ukalkulisale 1,8 milijardi evra, tačnije milijardu i 838 miliona evra, a u 2017 i narednoj godini još samo 90 miliona evra, jer je process otpisa nenaplativih kredita sveden na razumni novo.

Banke koriste 31,9 milijardi evra ukupnih sredstava, od čega su tuđa sredstva 26,2 milijardi evra iz tih sredstava odobreno je 22,5 milijardi kredita

Ukupna sredstva svih poslovnih banaka, na dan 31. decembra 2018. godine iznosila su 31,9 milijardi evra, dok su potraživanja po datim kreditima 24,5 milijardi evra. Evo tog pregleda: (u milijardama evra):

9,144 privreda

8,607 građani

5,427 država

0,908 javna preduzeća

0,446 lokalna samouprava i druge fin. org.

Građani poseduju u bankama štednju, oročenu i po viđenju, u iznosu većem od deset milijardi evra, od čega je više od 95 odsto devizna štednja. Da banke ne kupuju državne obveznice i blagajničke zapise novčana sredstva ostala bi u bankama neiskorišćena, jer sa više od 5,4 milijardi evra potraživanja banaka od države Republika Srbija je republičkim budžetom pribavila Ministarstvu finansija ovlašćenje na zaduženje kod banaka po napred navedena dva osnova, uz kamatnu stopu koja nimalo nije niska.

U Narodnoj banci nalaze se značajna zamrznuta sredstva poslovnih banaka, po osnovu obaveznih depozita, koja su na kraju prošle godine iznosila 2,7 milijardi evra. U novije vreme i sama Narodna banka izdaje svoje blagajničke zapise, pa su na kraju prošle godine u tim zapisima banke imale 143 miliona evra. Banke potražju od inostranstva 2,3 mlijarde evra, od čega je veći deo položenih deviznih rezervi. Fiksna aktiva u osnovnim sredstvima banska (zgrade, oprema, transportna sredstva, komjuterska oprema i drugi inventor) iznosio je 917 miliona evra, a druga aktiva nešto više od milijardu evra.

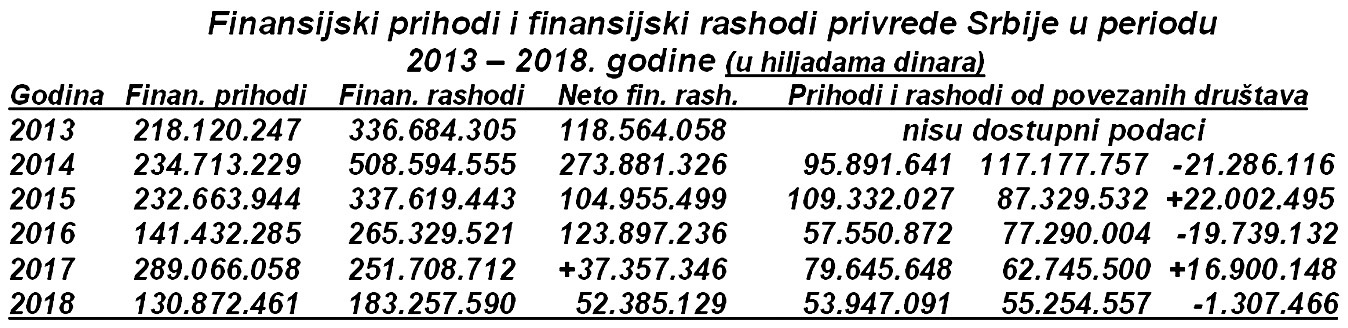

Koliko i koje sve finansijske prihode i finansijske rashode ima naša privreda

Da bi pružili odgovor na ovo pitanje pripremili smo .

Izneti tabelarni prikaz daje tri grupe paralelnih finansijskih prihoda i finansijskih rashoda, i to:

finansijske prihode i finansijske rashode iz odnosa sa povezanim pravnim licima,

finansijske prihode i finansijske rashode po osnovu kamata sa drugim komitentima

finansijske prihode i finansijske rashode po osnovu kursnih razlika i obračuna po ugovorenim valutnim klauzulama.

Iz odnosa sa povezanim pravnim licima vidi se da je u ovih proteklih pet godina u prebijenom iznosu finansijski prihod iznosio 396,4 milijarde dinara, a finansijski rashod 399,8 milijardi dinara, te je saldo ovog finansijskog podbilansa iznosio samo 3,4 milijarde dinara većih rashoda od prihoda.

Po osnovu kamata, u finansijskim prihodima i finansijskim rashodima za ovih šest godina, obzirom da su ti podaci dostupni i za 2013. godinu prihodovano je 256 milijardi dinara, a u rashodima iskazano 662 milijarde dinara, tako da je ukupna privreda po osnovu kamata, uglavnom prema bankama imala teret na rashodnoj neto strani u iznosu od 406 milijardi dinara, ili oko 3,4 milijarde evra.

Po osnovu prihoda i rashoda za kursne razlike i primenu valutne klauzule privreda je za ovih šest godina imala prihod od oko 550 milijardi dinara i rashode oko 850 milijardi dinara, te je u prebijenom iznosu iskazan rashod za ovih šest godina u iznosu od oko 300 milijardi dinara, ili oko 2,5 milijardi dinara.

Rekapitulirajući izneto jasno se pokazuje da je poslovanje privrede u 2013 i 2014 godini umanjilo ukupan kapital privrede, po osnovu iskazanog gubitka u poslovanju te dve godine u iznosu od 163 milijarde dinara, ili više od milijarde i 355 miliona evra.

Ali zahvaljujući pozitivnom poslovanju u naredne četiri godine (2015-2018) privreda je iskazala neto dobit u iznosu od, čak 1.310 milijardi dinara, ili više od 10,9 milijardi evra, što u prebijenom iznosu u ovom šestomesečnom period znači neto dobit u iznosu većem od 9,5 milijardi evra.

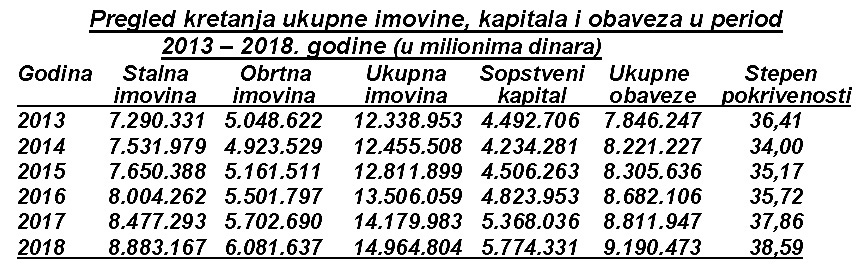

Privreda i stepen pokrivenosti ukupne poslovne imovine sopstvenim kapitalom

Da bi smo sagledali sa kolikim stepenom pokrivenosti sopstvenim kapitalom ukupna privreda pokriva svoju poslovnu imovinu (stalnu i obrtnu) sastavili smo sledeći šestogodišnji pregled ukupno angažovane imovine, visinu sopstvenog kapitala i obaveza i na osnovu tih agregata izveli stepen pokrivenosti i stepen zaduženosti domaće privrede, te ocenili da li je privreda prezadužena ili ne.

Dakle, prvreda sopstvenim kapitalom pokriva, na kraju 2018. godine, samo 38,59 odsto ukupne vrednosti angažovane poslovne imovine (stalne i obrtne), dok su obaveze dostigle 61,41 odsto, i što je još gore, sopstvenim kapitalom ne pokriva ni ukupnu vrednost stalne imovine, već joj za to pokriće nedostaje 3.109 milijardi dinara, ili više od 26,3 milijarde evra. Interesantno je da je privredi nedostajao isti iznos od 3.109 miljardi dinara za pokriće sopstvenim kapitalom ukupne vrednosti stalne imovine i u 2017. godini.

Prema tome, ukupna vrednost stalne imovine izražena u evrima, po srednjem kursu na dan 31 decembra 2018 godine, bila je 75,2 milijarde evra, a celokupan sopstveni kapital iznosio je 48,9 milijarde dinara, pa je za pokriće stalne imovine sopstvenim kapitalom nedostajalo čitavih 26,3 milijardi evra. Pored toga celokupnu vrednost obrtnog kapitala u iznosu od 51,5 milijardi evra naša privredna društva pokrivaju iz obaveza.

Dakle, ukupne obaveze privrednih društava su 77,8 milijardi evra i veće su od sopstvenog kapitala za 59 odsto. Treba imati u vidu činjenicu da su godinu dana ranije, tj. na kraju 2017. godine te obaveze bile veće od kapitala 64 odsto, pa je pozitivno polovanje u 2018. godini znatno povećalo odnos kapitala prema obavezama.

Pa i pored toga i sa takvom strukturom izvora sredstava i tim stepenom zaduženosti privreda ne može uspešno poslovati. Da nije došlo do naglog pada kamatnih stopa na svetskom tržištu, pa i kod nas, privreda bi bila u znatno lošijem položaju. Ekonomisti smatraju da privredni subjekti sopstvenim kapitalom moraju da pokrivaju bar stalnu imovinu, a to kod nas nije slučaj.

Opšti zaključak je da privreda u tekućem proizvodnom ciklusu, ili u nabavci trgovačke robe, u celosti posluje tuđim sredstvima, pa to prouzrokuje nelikvidnost, posebno kada neko od kupaca proizvoda i robe ode u stečaj, a time i u bankrot.

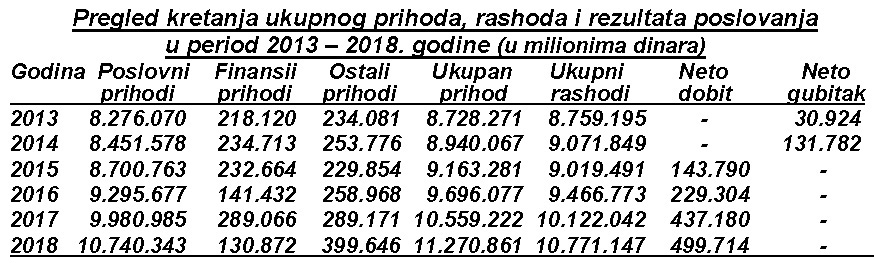

Prihod, rashodi i rezultat ukupne privrede

Da bi se sagledalo poslovanje privrede u poslednjih šest godina prikazaćemo kretanje prihoda po vrstama, ukupne rashode i neto prebijenog rezultata, dobici umanjeni za gubitke. Iz tog pregleda jasno se vidi da je privreda u 2013 i 2014 godni poslovala sa neto gubitkom, dok je u naredne četiri godine ostvarivala pozitivan finansijski rezultat.

Pad kamatnih stopa i rast vrednosti dinara u odnosu na evro, koji je samo u 2017. godini ojačao za četiri odsto, dok je dinar u odnosu na američki dolar u toj istoj godini ojačao, čak, za 15,4 odsto, pozitivno se odrazilo na pad finanijskih rashoda za kamate i kursne razlike. Dinar je na kraju 2018. godine ojačao u odnosu na evro na kraj prethodne godinu za 0,23 odsto, a u odnosu na američki dolar trebalo je na dan 31. decembra 2018. godine više izdvojiti 4,31 odsto dinara, nego godinu dana ranije.

U 2018 godini privredna društva iskazala su neto dobitak u iznosu od 499,7 milijardi dinara, ili 4,2 milijarde evra. Taj neto dobitak doprineo je da sopstveni kapital na kraju te godine dostigne 48,85 milijadi evra, dok je u prethodnoj godini bio niži za iznos od 3,54 milijarde evra. To ukazuje na činjenicu da se bez obzira na nova ulaganja kapitala, raspodelom dobiti iz prethodne 2017. godine odlilo 660 miliona evra, plus iznos novih ulaganja.

Sa neto prinosom od 4,2 milijarde evra kapital iskazan na kraju 2017. godine doneo je profitnu stopu u 2018. godini od 9,3 odsto, što je iznad svih očekivanja. Međutim treba imati u vidu da iz redovnog poslovanja ostvarenog u 2018. godini ne potiče celokupna ostvarena neto dobit od 4,2 milijarde evra, što je više u odnosu na prethodnu godinu kada je neto dobit iznosila 3,54 milijarde evra, odnosno tih 660 miliona evra, već to potiče iz otpisa obaveza RTB Bor po unapred pripremljenom i usvojenom planu reorganizacije, obzirom da je došlo zbog tog prihodovanja do povećanja ostalih, a ne redovnih prihoda u oblasti rudarstva.

Ali kako se sa američkim dolarom nikad nezna, možda će njegov rast pojesti sve iskazane dobite u prošloj godini, ili će američko uvođenje taksi na čelik i aluminijum i sankcije Rusiji od strane Evropske unije i SAD, doneti novo zlo svetskoj privredi, pa i nama. Amerka može da ruši Sporazum o trgovini, a Srbija ne može da finansira primarnu poljoprivrednu proizvodnju iz sopsrtvenih rezervi.

Ako bi se ovaj bilans privrede Srbije podelio na dva bilansa sa prikazom imovine, kapitala i obaveza:

privrednih subjekata u vlasništvu inostranih lica i

privrednih subjekata u vlasništvu domaćih lica, za koji posao u Agenciji za privredne registre traje pola sata, a oni traže milione dinara, tek tada bi izašlo pravo stanje finansijske strukture naše privrede, posebno one u vlasništvu domaćih biznismena i ostalih naših građana.

Država je najveći korisnik novčanih sredstava banaka i veliki platiša kamata

Kada se sagleda republički budžet za ovih šest godina uočava se das u velike prihode banke realizovale po osnovu ostvarenih kamata na kupljene državne obveznice i blagajničke zapise. Država po pravilu bankama duguje oko 5,5 milijardi evra i po tom osnovu iz republičkog budžeta izdvaja oko milijardu evra. U 2014. godini iznos po osnovu ukupnih kamata dostigao je 10,25 odsto ukupno planiranih sredstava u republičkom budžetu, ili 114 milijardi dinara, što je nešto manje od milijardu evra.

Za narednu 2019. godinu ukupna planirana sredstva za kamate u repzbličkom budžetu su 103 milijarde dinara, odnosno oko 880 miliona evra. U tome su kamate poslovnim bankama 4 milijarde dinara, ili 455 miliona evra. Ako se to stavi u odnos prema 5,5 milijardi evra koje država duguje bankama, proizlazi da je prosečna kamata na godišnjem nivou u 2019. godini veća od osam odsto.

Ako je godišnji prihod banaka u 2018. godini iznosio milijardu i 74 miliona evra, proizlazi da država obezbeđuje bankama prihod od kamate više od 42 odsto njihovog neto prihoda od kamata, dok razliku od 619 miliona plaćaju drugi korisnici kredita: privreda i stanovništvo.

Banke na štednju u devizama daju minimalne kamate, a na stambene i potrošačke kredite zaračunavaju enormno visoke kamate

Izneli smo da građani imaju više od deset milijardi evra štednje, od čega je više od 95 odsto devizna štednja. Banke sada plaćaju godišnju kamate na deviznu štednju od 0,50 do 0,80 odsto, a istovremeno ta sredstva prodaju državi za više od osam odsto godišnje, a građanima odobravaju kredite, uz obavezno osiguranje otplate, uz kamatu oko četiri odsto godišnje, dok na potrošačke kredite zaračunavaju, čak, i 11 do 13 odsto godišnje.