Natrag

Ekonomija

Slom platnog bilansa i tekuće kapitalne investicije (6)

Fiskalnim koncesijama privući strani kapital

U Srbiji su isprobani svi recepti neoliberalnog kapitalizma. Prevremena i velika liberalizacija tržišta i spoljne trgovine dovela je do ogromnog spoljnotrgovinskog deficita. Deficit spoljne trgovine (vidljivog uvoza i izvoza) doveo je do deficita platnog bilansa. Osnovni stubovi obećane „države blagostanja" su srušeni, konstatuje prof. dr Slobodan Komazec, naš ugledni ekonomista u svojoj analizi režimske "primene liberalizma" u Srbiji.

Prof. dr Slobodan Komazec

6. Poreska olakšica i stimulansi u finansiranju, ponašanju i strukturi novčane štednje

Promenama poreza (povećanje ili smanjenje , uvođenje novih, oslobađanja od plaćanja poreza) značajno se deluje na formiranje i ponašanje novčane kupovne snage ili raspoloživog novčanog dohotka. Pod pretpostavkom da postoji finansijska neravnoteža u privredi, porezima se može delovati, na različite načine , na njeno otklanjanje.

U uslovima visoke konjukturne i stlne inflatorne napetosti svih oblika potrošnje (praćene inflacionim pritiskom, prisustvom stalne tendencije kretanja svih oblika potrošnje iznad rasta društvenog proizvoda i produktivnosti rada ), pred mere poreske politike postavlja se složen strategijski zadatak da apsorbuju (neutralizuju) viškove tako formirane novčane tražnje i da uspostave uravnoteženije odnose proizvodnje ponuda) i formiranje potrošnje, a time i finansijsku i ekonomsku stabilnost privrede. Takvu politiku poreza nazivamo - restriktivna.

Ovako vođena politika poreza naziva se ekspanziona , a sprovodi se , uglavnom, u fazi recesije i nedovoljne zaposlenosti rada i kapaciteta.

Istina, polazaći od kejnzijanskih pozicija o redovno nedovoljnoj efektivnoj tražnji u kapitalizmu - porezi se mogu stvarno efikasno koristiti u politici stvaranja potrebnih uslova za ostvarenje pune zaposlenosti , odnosno, u borbi protiv depresije i nezaposlenosti. Ako se pođe od toga da brojne niže dohodne grupe stvarno imaju veću „sklonost potrošnji", preraspodelom dohotka u korist ove kategorije (kroz oslobađanje od poreza , smanjenja poreza i sl.) i dodatnim oporezivanjem viših dohodnih grupa (koji imju veću „sklonost štednji" i spekulativnom korišćenju sredstava), može se povećati ukupna tražnja u privredi. Zbog toga se obično u ovakvim slučajevima povećavaju porezi na dohotke bogatih slojeva , a smanjuju posredni (indirektni) porezi na bitne proizvode lične potrošnje (PDV, porez na promet).

Setimo se i stabilizacionog poreza u Jugoslviji 1973. godine, kada se na teret ličnih dohodaka, nekim oblikom „dobrovoljnog" poreza , nastojala stvoriti dodatna akumulacija, u cilju ostvarenja ekonomske stabilizacije. Porezi se, s druge strane , mogu koristiti kao sredstvo za suzbijanje sterilne štednje i tendencija ka depresiji. Poreska progresija na dohodak, koja je u tržišnim privredama dosta razvijena, omogućava zahvatanje dohotka iznad određenog iznosa, čime se preventivno deluje na podsticanje potrošnje.

Oporezivanjem viših dohodnih grupa, a oslobađanjem nižih, može se stimulisati potrošnja , ograničavati štednja i sterilizacija dohotka (ili spekulativna ekonomija) što sve kupa sprečava kretanje privrede ka recesionoj fazi. Veliki deo dohotka ova grupa usmerava u štednju (akumulaciju) , na spekulativne operacije na berzama i sl. što samo produbljuje krizu - kroz dalje smanjenje potrošnje.

Određene poreske olakšice se primenjuju , kada se želi stimulisati određena korisna potrošnja , odnosno regulisati ukupna potrošnja.

Povećanjem poreza na deo neraspodeljenog profita ili dobiti preduzeća, koja se ne investira, već služi kao rezerva , može se suzbiti tendencija ka preteranoj štednji i depresiji koja dalje vodi u nezaposlenost. Time se porezima može regulisati osnovni odnos investicija i štednje u jednoj privredi, odnosno regulisanju ukupne tražnje.

Povećanje štednje , i na toj osnovi, pored investicija, osim kroz sistem raspodele nacionalnog dohotka , može se postići sledećim metodama:

Povećanjem investicija na teret lične i javne potrošnje ( pri čemu je vrlo značajno da li se radi o dugoročnim ili kratkoročnim proizvodnim ili neproizvodnim , novim ili dodatnim investicijama i sl.);

Zabranom oticanja kapitala u inostranstvo;

Zabranom uvoza luksuzne robe (uz selekciju uvoza);

Smanjenjem izdataka za naoružanje;

Inostranim privatnim investicijama;

Inostranim pomoćima i poklonima;

Kreditnim olakšicama;

Javnim zajmovima;

Oporezivanjem (oslobađanjem poreza na sredstva namenjena investiranju , u njihovu kontrolu namenske upotrebe);

Javnim uštedama, itd.

Preduzimanja akcija od strane vladine ekonomske politike , posredstvom navedenih metoda, rezultat je činjenica po kojoj masa štednje nije nikada dovoljna za investicionu tražnju . Volumen investicija , dakle, prevazilazi volumen štednje ( I > S ). Jedna je mogućnost da se jedn deo potrošnje kanališe u štednji posredstvom fiskaliteta ( i politikom raspodele nacionalnog dohotka). Druga je mogućnost da se postojeći nivo akumulacije podigne zahvaljujući fiskalnim oslobađanjima i refakcijama. Treća je mogućnost da se fiskalnim koncesijama privuče strani kapital (nerazvijene zemlje ), dakle uvoz štednje iz inostranstva (dugovi).

Problem pivrednog rasta leži u podizanju nivoa privatne štednje i formiranja kapitala za razvoj. Uloga poreske politike u povećanju stope privrednog rasta sastoji se u smanjenju potrošnje i povećanju štednje izdatog dohotka. Fiskalnim manevrima dolazi se do javne štednje u formi budžetskog viška za koji se pretpostavlja da će biti stavljen na raspolaganje tržištu kapitala putem raznih oblika koncesionog finansiranja. Investcije su identične sa celokupnom štednjom:

I = S + ( T - R ) .

Dakle, štednja uvećana za višak prihoda nad rashodima. U praksi, ovaj tip uštede formiran je u Norveškoj i Italiji za potpomaganje intezivnih investicija i unapređivanje privrednog rasta. Pored toga, porezi mogu delovati i na korišćenje spoljnih sredstava : prvo, u pravcu privlačenja vrednosnih papira određenih grupa fiskalnih obveznika i, drugo, u pravcu uticaja na investicionu aktivnost korporacija.

Sve, dakle, zavisi od toga što je indicirano kao osnovni faktor neravnoteže, odnosno nestabilnosti. Ukoliko su investcije osnovni uzrok nastanka neravnoteže, tada se odgovarajućim porezima (novim porezima , povećanjem stope oprezivanja investicija, oporezivanje fondova za investicije, visoko opterećivanje neproizvodnih investciija i dr.) nastoje ograničiti investicije.

No, i pored navedenog , postavljaju se i neka dodatna pitanja antiinflacionog ili antidepresivnog korišćenja poreza :

Da li u uslovima inflacije koristiti porez na dohodak, a pri tome uzeti u obzir ili dohodak preduzeća, ili dohodak zaposlenih, neraspoređenu dobit, određene fondove banaka (u cilju ograničavanja kredita) , ili koristiti poreze na neke od oblika potrošnje (lične, investicione, opšte, uvozne potražnje) i sl. jer delovanje i efekti poreza na razne oblike dohotka je različito, kao što je i različito kod korišćenja poreza na razne oblike potrošnje;

Da li u uslovima depresije koristiti poreske olakšice na razne oblike dohodaka (za koje nema garancije da će otići u potrošnju) ili direktno koristiti poreska rasterećenja pojedinih oblika potrošnje.

Mada ne postoji jedinstven stav o tome koji su porezi efikasniji u delovanju na privrednu nestabilnost

Mada ne postoji jedinstven stav o tome koji su porezi efikasniji u delovanju na privrednu nestabilnost (direktni ili indirektni), sigurno je da je njihova primena i efikasnost različita od privrede do privrede, u zavisnosti od strukture privrede , strukture poreskog i finansijskog sistema , društveno-ekonomskih odnosa, nivoa ekonomskog razvoja i dr. Isto tako, u određenom periodu veću efikasnost će pokazati jedni, u drugom periodu - drugi oblici poreza. Isto tako , struktura potrošnje ovih viših dohodnih grupa i nižih dohodnih grupa je različita, a to se odražava na strukturu potrošnje i cene. Teoretski je dokazano da indirektni porezi znatno brže i s većom efikasnošću regulišu potrošnju od direktnih poreza,a direktni veće efekte daju u formiranju, strukturi i raspodeli nacionalnog dohotka.

Danas se i ciljevi oporezivanja bitno razlikuju od klasičnih. Veoma karakterističnu formulaciju ciljeva oporezivanja, posebno danas u koncepciji funkcionalnih finansija nalazima kod brojnih teoretičara javnih finansija kao sledeća: oporezivanja nikada nije bio da se oduzmu dohodak u korist države, već da ostane manje raspoloživog dohotka u rukama poreskogobveznika (Aba Lerner).

Država bi mogla lako doći do potrebnih sredstava običnom emisijom novca - ako bi to bio cilj koji treba da se ostvari porezima. Po izmirenju poreza , poreskom obvezniku ostaje manje slobodno raspoloživog novca za trošenje , čime se reguliše lična i druga potrošnja u privredi. S druge strane , posezanje za novom emisijom sigurno vodi u inflaciju i nestabilnost , što je karakteristika deficitnog finansiranja razvoja i što navodi državu da se teže opredeli za ovaj način stvarno „lakog" stvaranja novca i dohotka.

Vlade gotovo svih zemalja danas sve više koriste poreze kao sredstvo ograničavanja ukupne tražnje - posebno u uslovima kada je potrebno da se osujete preterana tražnja i inflacija.

Najveći broj razvijenih zemalja koristi poreze u pravcu delovanja na privatnu potrošnju. U vezi s očekivanjem kretanja zaposlenosti, finansijske stabilnosti i bilansa plaćanja - vrše se određene promene poreskih stopa. U koncepciji fiskalne politike SAD i Velike Britanije investicije i državni rashodi (I + G), tretiraju se kao date velišine, dok se privatna tražnja (C) uzima kao varijabila na koju se može delovati restriktivno, ako se predvidi inflacija , ili se može stimulisati - ako se očekuje padanje ekonomske aktivnosti i zaposlenosti.

Privatna (lična) potrošnja u kapitalističkim privredama ima dominantno značenje u ukupnoj domaćoj tražnji (učešće lične potrošnje kreće se od 65-70% u bruto domaćem proizvodu). Njenim regulisanjem i regulisanjem javnih rashoda (C + G) reguliše se najveći deo tražnje i potrošnje u privredi (80-85%).

Oporezivanjem se , videli smo, redovno oduzima deo nacionalnog dohotka, uz smanjenje mase dohotka raspoloživog za ličnu potrošnju i investicije. To omogućava korišćenje poreza kao efikasnog instrumenta - u svrhu ublažavanja konjukturnih fluktuacija u privredi, posebno neravnoteže inflacionog karaktera, a time i preraspodele nacionalnog dohotka.

Porezi se, isto tako, mogu efikasno koristiti kao sredstvo za snižavanje i ograničavanje potrošnje i investicija (C + I) ili za njihovo proširivanje. U prvom slučaju, porezima zahvaćena sredstva se tezaurišu ili sterilišu u budžetu, uz srtvaranje odreženih rezervi (budžetskog suficita ili smanjenja postojećeg deficita) za kasniju upotrebu, kada se privredna situacija izmeni. U drugom slučaju, oslobađaju se fondovi potrošnje i investicija.

To sve ukazuje na činjenicu da se delovanje poreza u pravcu ostvarenja stabilnosti privrede ovde posmatra izolovano , teoretski „čisto", bez uzimanja u obzir efekata javnih rashoida (G) , s jedne strane i efekata poreza u isto vreme, ali i monetarno-kreditne politike, s druge. Jer, postoji mogućnost da se efekti postignuti oporezivanjem potpuno neutrališu suprotnim efektom javnih rashoda.

Ako se povećanim oporezivanjem dohotka i potrošnje želi ograničiti preterana tražnja u privredi (T>P ili -str 59), a u isto vreme se povećavaju javni rashodi za isti, ili veći iznos, stabilizacioni efekti će potpuno izostati, odnosno ako se provodi politika smanjenja poreza (ekspanzivna poreska politika) - desiće se suprotno.

Zbog toga je antiinflaciono, i posebno, antidepresivno delovanje poreza najuže vezano za delovanje javnih rashoda na tom području. Takođe, to predstavlja organsku celinu u sklopu jedinstvene budžetske politike. Isto tako, ukoliko se pri restriktivnoj politici poreza provodi ekspanzivna monetarna politika, stabilizacioni efekti će sigurno potpuno izostati. Zbog toga se u modernoj finansijskoj teoriji i politici postavlja vrlo jasan zahtev za njihovu koordinaciju, uz istovremenu sinhronizaciju, što smo obradili na drugom mestu.

Naravno, ovde se postavlja i pitanje koji se javni rashodi povećavaju, jer je njihovo delovanje na tražnju u privredi potpuno različito, kao i na oblik tražnje (lična, investiciona, opšta, izvozna). Neki oblici rashoda deluju brže , drugi potpunije a sporije, treći sa odloženim i kumulativnim dejstvom, tako da nije dovoljno reći samo da se rashodi povećavaju.

7. Uticaj mera i instrumenata fiskalne politike na poslovanje i efikasnost preduzeća

Država preko raznih mera i instrumenata fiskalne politike može direktno da utiče na poslovanje preduzeća i njihovu efikasnost. Ovde se postavlja celi niz pitanja: kojim sredstvima, kojom masom sredstava (ali i drugim instrumentima) država pomaže preduzećima, bez obzira da li se radi o preduzećima (korporacijama) koje su zapale u teškoće, ili o preduzećima koja ulaze u nove projekte investiranja, proizvodne promene, novu tehnologiju, procese restrukturacije, privatizaciju, izvoznu novu strategiju i sl. To je postalo jedno od osnovnih pitanja konkretne stimulativne poreske politike vezane za proizvodni sektor.

Postoje teze da pojedine države pomažu preduzeća u nizu zemalja „širokom rukom". Međutim , pomoć i stimulacije preduzećima se odvijaju preko poreskih olakšica, direktnih davanja, beneficiranim kamatama, strukturnih mera makroekonomske i fiskalne politike. Državna intervencija preduzećima ima različit volumen i strukturu u različitim zemljama. Pomoć kod investiranja i tehnološke obnove preduzeća, zaštitne otkupne cene, obavezan otkup robne rezerve, reinvestiranje profita , visina i brzina povraćaja PDV i sl. predstavlja osnovnu polugu fiskalne podrške industrijskom sektoru i preduzetništvu.

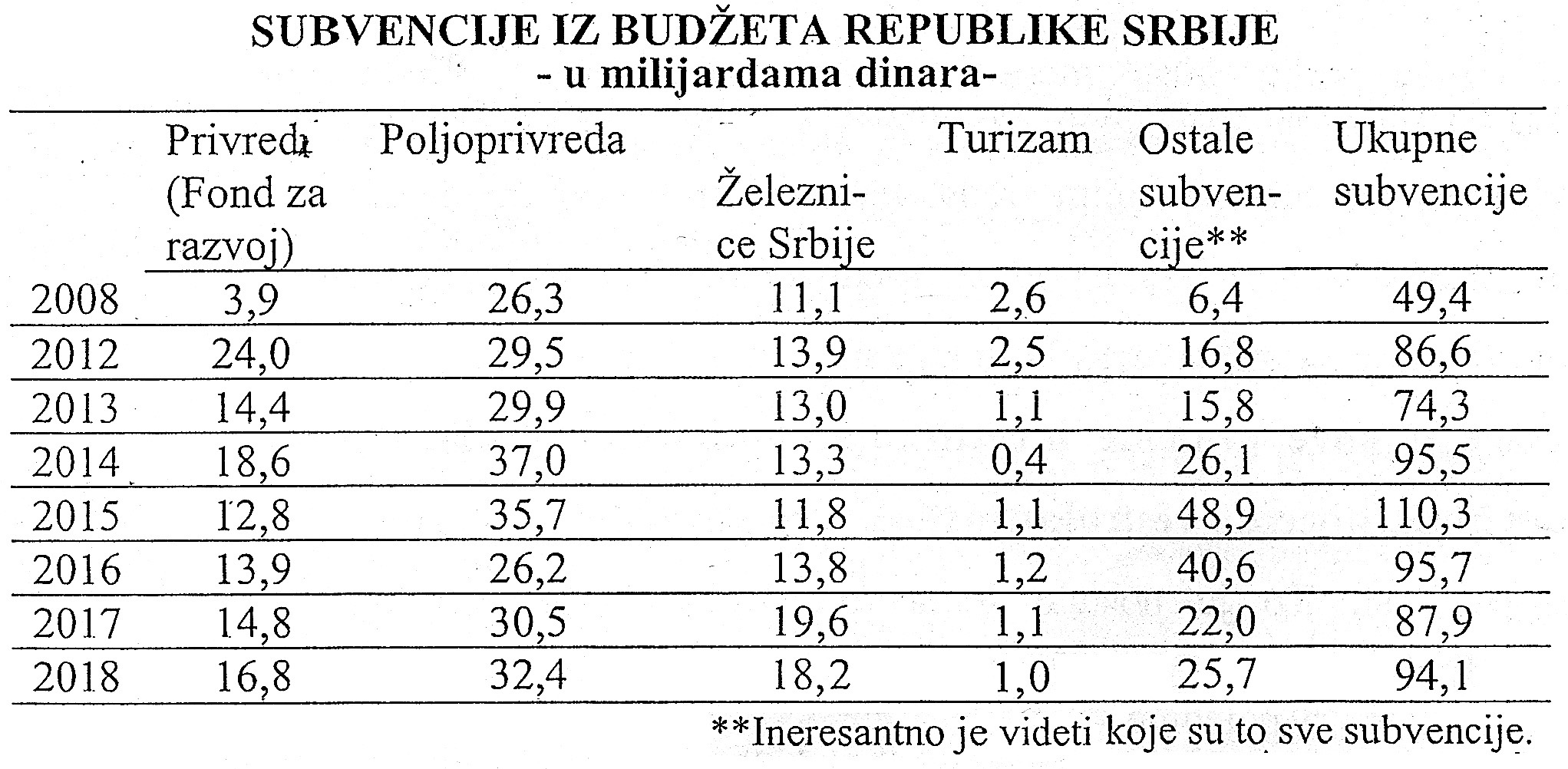

Posebno su razvijene subvencije , naročito u visokorazvijenim privredama kod poljoprivredne proizvodnje (Francuska, Italija, Španija, Nemačka, Holandija i dr.), kao i dotacije iz budžeta. U našoj privredi subvencije kao posebni podsticaj su nedovoljne, posebno u pogledu njihove strukture i kontrole korišćenja i delatnosti koja se subvencioniše.

Osnovni je problem što je u uslovima visokog budžetskog deficita i dopunskog finansiranja budžeta dosta ograničen budžetski potencijal za subvencije. Stoga se veliki deo podsticaja u privredi, poljoprivredi, turizmu, izvozu i sl. može prebaciti sa budžetskog subvencionisanja na selektivnu monetarnu politiku (niskih kamata, povoljnih rokova, direktne vezanosti kredita za realne tokove u privredi, kontrolu upotrebe sredstava, kontrolu efekata, brze izmene politike i dr.). Nažalost, ovaj segment uzajamne kordinacije fiskalne i monetarne politike (neoliberalizam i neselektivna monetarna politika) potpuno je izostao.

Postoje sektori i grane koje su pod „posebnom paskom" države, pre svega zbog njihovog strateškog delovanja i značaja u ukupnoj privredi.

U poslednje vreme je učinjen zaokret u odvajanju mera za podsticanje razvoja od čistog intervencionizma. Državna pomoć se sve više orijentiše ka inovacijama, istraživanjima , regionalnom razvojupodržavanju javnih preduzeća i njihovo osposobljavanje pred proces privatizacije, pomoć malim i srednjim preduzećima.

Država određenim granama (posebno izvozno orijentisanim, strateškim značajnim) često daje određene supsidije, komenzacije, dotacije i sl., a često iz posebnih fondova interveniše u finansijskom osposobljavanju preduzeća. Pri uvođenju nove tehnologije država interveniše u dvostrukom smislu.

Omogućava socijalnim programima rešavanje problema nezaposlenosti (država prihvata preko „socijalnih programa" da neutralizuje rast nezaposlenosti u privatnom sektoru);

Država može da svim porodicama u kojima niko ne radi da odobri „kredit" u prosečnom mesečnom iznosu ličnog dohotka na rok od dve godine. Sredstva bi se uplatila na žiro račun korisnika kod neke domaće banke. Svakog meseca korisnik pomoći podiže određeni iznos i naravno troši. Time jačaju depoziti domaće banke, a korisnici sredstava troše uglavnom na hranu, stanovanje i usluge. Na ovaj oblik potrošnje (esencijalnog tipa) odlazi preko 80% raspoloživog dohotka siromašnih slojeva.

Ubrzanom amortizacijom omogućava formiranje fondova za razvoj;

Poreskim olakšicama i oslobađanjima konkretnim granama omogućava formiranje fondova za razvoj, odnosno rast akumulacije preduzeća;

Beneficiranim kamatama i drugim uslovima povoljnijim uvoznim instrumentima podstiče razvoj takvih preduzeća ili grana, uz istovremeno povezivanje fiskalne i monetarne stimulativne politike;

Direktno investiranje javnog sektora u grane koje nisu atraktivne za privatni kapital;

Stimulisanje istraživanja i razvoja nove tehnologije i uvoz nove tehnologije;

Podsticanje direktnog povezivanja u programima razvoja sa stranim korporacijama;

Izgradnja objekata infrastrukture da bi se olakšao razvoj preduzeća u određenim delovima zemlje;

Podržavanje u određenoj fazi i nerentabilnih preduzeća koja su pod posebnim subvencijama;

Davanje fiskalnih koncesija pri uvozu stranog kapitala (subvencije, oslobađanje profita od oporezivanja za određeni broj godina, stimulisanje reinvestiranja dobiti, stimulansa otvaranja novih radnih mesta);

Beneficirani uslovi za raspodelu profita, odnosno dohotka određene grane (posebno neraspodeljene dobiti akcionarima);

Smanjenje poreza preduzećima i korporacijma za investiranje u manje razvijenim područjima (poreske olakšice i vrlo diversifikovana regionalna politika razvoja);

Posebne poreske olakšice u procesu kupovine malih preduzeća , odnosno podsticanje procesa koncentracije u privredi i dr.

Dakle , država može preko kompleksne fiskalne politike (rashoda i prihoda i drugih instrumenata) da direktno stimulativno ili destimulativno deluje na razvoj preduzeća.

U poslednje vreme u mnogim zemljama fiskalna politika se okreće na povećanje rentabilnosti preduzeća i selektivni razmeštaj kapaciteta , odnosno kapitala, posebno preko upotrebe selektivnih poreza , degresivne amortizacije (sa podsticajnim delovanjem na investicije), uz dodatne efekte na snižavanju troškova upotrebe kapitala. Istovremeno fiskalnom politikom se snažno deluje na popravljanje strukture finansiranja preduzeća preko podsticaja samofinansiranja.

8. Efekti poreskih instrumenata i stimulacija u formiranju odnosa štednja - investicija

Formiranje odnosa štednje i investicija i njihovo dinamičko uravnotežavanje predstavlja aksiom savremene privredne ravnoteže i dinamike zdravog ekonomskog razvoja. Ravnoteža štednje i investicije (S = I) je i prvi postulat „zdravog" ekonomskog rasta. To su i osnovni faktori dinamike razvoja. Samo država nastoji da kroz svoju makroekonomsku politiku monetarnim, fiskalnim, spoljnotrgovinskom raspodelom i drugim merama) deluje na štednju i investicije u domaćoj privredi , a u slučaju otvorene privrede i na tokove priliva i odliva kapitala (priliv i odliv štednje i investicija).

Efekti poreske podsticajne politike na funkciju štednje - investicije dosta široko su istraživani u finansijskoj teoriji. To je bazni koncept za brojna i složena delovanja niza instrumenata ukupne fiskalne politike. Ovde treba imati u vidu svaki sektor posebno (stanovništvo, država, preduzeća, banke, inostranstvo). Svaki sektor raspolaže svojim dohotkom (prihodima), potrošnjom i štednjom. Dakle, štednja se formira kao

Sn = Ss + Sd + Sp + Si.

Porast javnih rashoda ili snižavanje poreza (ili čak zadržavanje poreza na istom nivou) dolazi do porasta javne potrošnje u funkciji ukupne potrošnje Y = C + I + --G.Porast agregatne tražnje uzrokovan rastom javnih rashoda jednim delom dovodi do porasta cena, a drugim delom porasta dohotka i porasta proizvodnje ž

Formula -dodati str.64

Tako koncipirana fiskalna politika ekspanzivno usmerena, ali i restriktivna fiskalna politika , imaju direktan uticaj na ponašanje štednje i investicija, kao i njihove međusobne odnose i procese uravnotežavanja.

Koji oblik štednje u okviru u okviru agregatne štednje želi da se stimuliše poreskom politikom. Jer, kamatna stopa različito deluje na štednju građana, a posebno štednju preduzeća i države i njihovo usmeravanje raspoloživih sredstava na potrošnju i štednju.

Efekti rashoda su direktni na rast agregatne tražnje , a ukoliko se radi o javnim investicijama, tada su direktni efekti i na području investicija. Obzirom da je rast dohotka veći od rasta rashoda za visinu multiplikatora , tada se uz datu (ili povećanu zbog rasta dohotka) sklonost štednji doći i do porasta dodatne ili inducirane štednje.Tu sada ne polazimo od toga gde se formira ili koncentriše tako dodatna štednja (--S ) , da bi u javnom sektoru (porastom poreza), sektoru stanovništva ili rastom u bankarskom sektoru. Naravno, to nije irelevantno zbog finansijskog tržišta i mehanizma prenosa štednje sa sektora na sektor ,ali i pravaca usmeravanja štednje.

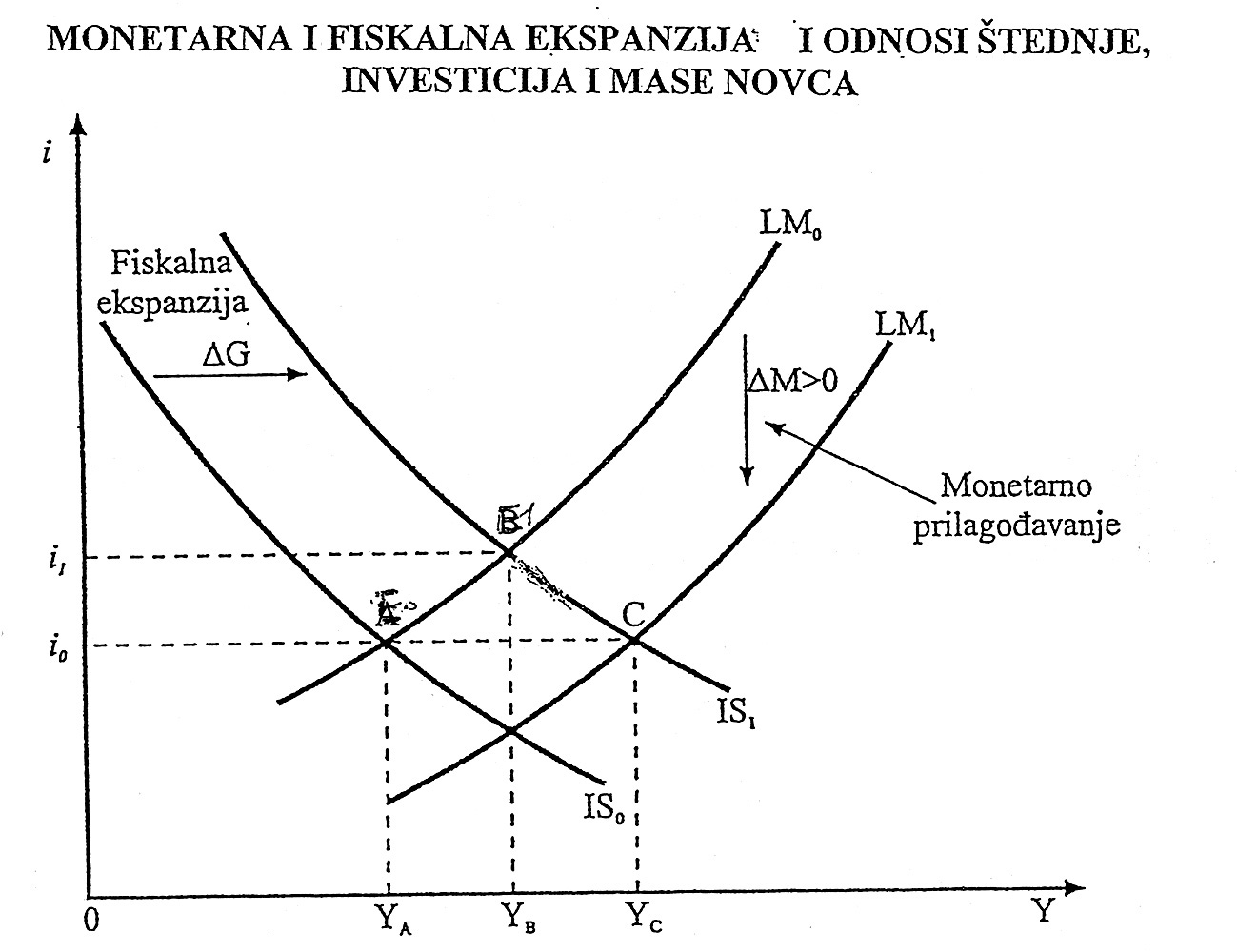

o Vođenje ekspanzivne fiskalne politike će uz rast potrošnje, dohotka, tražnje, izražavati i rast kamatnih stopa i stopa inflacije. Jedno vodi redukciji investicija (rast kamate), drugo podstiče investicije (rast cena).

o Porast kamate dovodi do obaranja investicione tražnje privatnog sektora, odnosno „efekta istiskivanja" privatnih investitora sa tržišta kapitala. Država prikuplja slobodne kapitale na finansijskom tržištu uz tako povećanu kamatu (koju privatni profitabilan sektor ne može prihvatiti). Povećano državno pozajmljivanje na finansijskom tržištu sužava prostor tražnji privatnog sektora za investicionim sektorima.

o Rast dohotka povećava i tražnju za novcem (LM), ali više kamate podstiču istovremeno i štednju.

o Dakle, ekspanzivna fiskalna politika, posebno kada država direktno investira, došlo bi do pomeranja krive IS (tržište investicija i štednje ) na viši položaj ISi. Ukoliko je povećana tražnja nivoa LM1 pokrivene novom emisijom banaka tada će vrlo brzo ekspanzivna fiskalna politika dovesti do rasta cena (pri čemu je bitan odnos cena i kamatne stope).

o U uslovima fiskalne ekspanzije pod dejstvom visokih budžetskih deficita, sprečavanje rasta kamatnih stopa može da obavi samo akomodirajuća (prilagodiva) monetarna politika putem povećanja ponude novca. Tada se radi o monetizaciji deficita, koju „uspešno" obavlja centralna banka, dopunskom emisijom novca kojim država pokriva svoj budžetski deficit. Na sceni je , dakle, monetarno prilagođavanje na fiskalnu ekspanziju, pomera Iso krivu u pravcu IS1. Zbog toga dolazi do pomeranja ravnoteže tačke u privredi (od Eo na E1).Povećanje novčane tražnje , zbog povećanja nivoa dohotka, sada dovodi do rasta kamatne stope od (io na io), što iznova dovodi do efekta istiskivanja privatnih investicija. U tom procesu, centralna banka se prilagođava fiskalnoj ekspanziji putem dodatnog kreiranja novca , koji preusmerava krive Lmo ka LM1. Druga mogućnost je da centralna banka limitiraq ( ili obavi) aktivnu kamatnu stopu banaka, kao što je to slučaj u Evropskoj uniji.

Monetarna i fiskalna ekspanzija - odnosi štednje, investicija i mase novca

Suprotno navedenomna delu je restriktivna fiskalna politika, odnosno „fiskalno prilagođavanje".

"Restriktivna fiskalna politika, vezana za smirivanje inflacije i ublažavanje potrošnje i ekonomskog rasta , vodi se, uglavnom, preko smanjivanja javnih rashoda (- str69) u funkciji ukupne tražnje. Često je to praćeno i istovremenim povećanjem poreskih prihoda , čime se otklanja budžetski deficit (ukoliko je postojao), odnosno formira budžetski suficit (T > G). Pad agregatne tražnje u ukupnoj funkciji potrošnje AD = C + I + ( - G) dovodi do smanjenja ili ublažavanja proizvodnje i tražnje kredita, konjuktura se "hladi", "kamatna stopa opada". o Pad kamatne stope i tražnje kredita (zajmovnog kapitala) istovremeno povećava profit investitora. Investicije rastu , što dovodi postepeno i do oživljavanja privrednog rasta i ovde se javlja osnovni problem: koliko će se restriktivna fiskalna politika odraziti na pad tražnje i proizvodnje (bruto domaćeg proizvoda ), a koliko na obaranje cena (stabilizaciju). Tu je i problem elastičnosti fiskalnog prilagođavanja na proizvodnju i cenu. Taj problem mora poznavati svaka država kada pribegava restriktivnom tipu fiskalnog prilagođavanja.

Kako, dakle, fiskalna politika deluje na štednju i investicije, odnosno njihove funkcionalne odnose na tržištu.

Porezima se direktno može delovati na štednju drugih sektora preko snižavanja poreza na sredstva kroz raspodelu dohotka usmerena na štednju, uz dopunsko oporezivanje potrošnje (PDV, porez na promet, porezi na lične dohotke i dr.), ali i uz stimulaciju ubrzane amortizacije ( u procesu sve bržeg tehnološkog razvoja).

Time se porezima podstiče visina samofinansiranja, a ako se sredstva štednje ne drže sterilna već se investiraju tada se dopunski ovako usmerena sredstva u investicije ili preko direktnih budžetskih intervencija (investicija) ili brojnim poreskim olakšicama i stimulacijama. Fiskalna politika može istovremeno da deluje na porast finansijske štednje , ali i na investicije čime kompletno deluje na funkciju štednja - investicije.

U zatvorenoj privredi štednja i investicije trebaju biti uravnotežene ex post (S = I), uz ravnotežni nivo kamate. Ako se plati ili poveća porez raspoloživi dohodak se smanjuje,ali i sklonost investiranja i želja za investiranjem opadaju u sektoru preduzeća i stanovništva (privatni sektor). Kriva investicija se pomera na niži položaj , ali se i štednja ovih sektora snižava. Naravno, ovo sve u slučaju da država sama ne investira umesto privatnog sektora, da bi se održao ukupan nivo investicija, ali uz veliku izmenu strukture i profitabilnosti investicija.

Ukoliko i dođe do pada kamatne stope štednja se dodatno destimuliše tako da privreda kreće u recesiju. Ako država preko investicionog poreskog kredita podržava investicije , tada se kriva tražnje pomera naviše, što će biti praćeno i povećanjem kamatne stope i porastu sklonosti štednji (zbog rasta kamate).

U otvorenoj privredi u kojoj inostrana štednja (akumulacija, kapital) služi kao dopuna domaćoj, odnosno koja je gotovo potpuno „zamenjuje" , poreski efekti na đštednju i investicije se značajno razlikuju u odnosu na zatvorenu privredu.

Inostrana štednja preko tržišta kapitala i zaduživanja u inostranstvu nadoknađuje razliku domaće štednje i investicija posebno kada se uvoz kapitala stimuliše poreskim olakšicama i drugim stimulansima , ali i odgovarajućom kamatnom politikom koja neće ugroziti domaće investicije , odnosno profitabilnost ulaganja.

Potpuno destimulativno deluje oporezivanje kamate na deviznu štednju , kao uostalom i obračunavanje i izdvajanje devizne obavezne rezerve banaka kod centralne banke , što se u „našem" bankarstvu već dugo primenjuje.

Država prteko raznih mera i instrumenata fiskalne politike može direktno da utiče na investicije preduzeća i njihovu efikasnost. Ovde se postavlja celi niz pitanja: kojim sredstvima , kojom masom sredstava (ali i drugim instrumentima) država pomaže preduzećima , bez obzira da li se radi o preduzećima (korporacijama) koje su zapale u teškoće, ili o preduzećima koja ulaze u nove projekte investiranja, proizvodne promene, novu tehnologiju, procese restrukturacije , izvoznu novu strategiju i sl. To je jedno od osnovnih pitanja konkretne stimulativne fiskalne politike vezane za proizvodni sektor.

Pomoć i stimulacije investicija preduzeća mogu se vršiti preko poreskih olakšica , direktnih davanja , beneficiranim kamatama, strukturnih mera makroekonomske i fiskalne politike. Pomoć kod investiranja i tehnološke obnove preduzeća, zaštitne otkupne cene , obavezan otkup, reinvestiranje profita i sl. predstavlja osnovnu polugu fiskalne podrške privrednom sektoru i preduzetništvu.

Državna pomoć se sve više orijentiše ka inovacijama, istraživanjima , regionalnom razvoju, podražavanju javnih preduzeća i njihovo osposobljavanje pred proces privatizacije , pomoć malim srednjim preduzećima.

Dakle, država može preko kompleksne fiskalne politike (rashoda i prihoda i drugih instrumenata ) da direktno stimulativno ili destimulativno deluje na razvoj i investicije preduzeća.

U poslednje vreme u mnogim zemljama fiskalna politika se okreće na povećanje rentabilnosti preduzeća i na selektivni razmeštaj kapaciteta , odnosno kapitala, posebno preko upotrebe selektivnih poreza, degresivne amortizacije (sa podsticajnim delovanjem na investicije), uz dodatne aktivnosti na snižavanju troškova upotrebe kapitala. Istovremeno fiskalnom politikom se snažno deluje na poravljanje strukture finansiranja preduzeća preko podsticanja samofinansiranja.

9. Efekti oporezivanja dobiti (profita) i uvoza kapitala na preduzetništvo i rizik

U politici oporezivanja faktora proizvodnje uglavnom se oporezuju nadnice i plate (rad) ili profiti (kapital, rezultati poslovanja). Preduzeće može biti izloženo različitim oblicima oporezivanja. Dominantan oblik oprezivanja ipak se svodi na oporezivanje dobiti preduzeća ili oporezivanja profita korporacija.

U praksi savremenih poreskih sistema oporezivanju profita u pravilu podležu samo tzv. inkorporirana pravna lica, tj. Lica sa ograničenim jemstvom svojih članova (npr. akcionarska država); dok nekorporisane firme ne podležu plaćanju poreza na profit (već se oporezuju porezom na dohodak fizičkih lica.

o Struktura oporezivanja preduzeća deluje na donošenje poslovnih odluka, na spremnost za preuzimanje rizika u procesu poslovanja i investiranja, na izbor radno intenzivne i kapitalno intenzivne tehnologije, na odnose između rada i kapitala i na njihove relativne cene. O tome da li se izdaci za kamate priznaju kao odbitna pozicija pri utvrđivanju osnovice poreza na dohodak ili se kapitalni dobici oporezuju različito od ostalih delova profitabilnost utiče na izbor optimalne konstrukcije finansiranja preduzeća. U praksi oporezivanja preduzeća u zemljama OECD najpre se oporezuje profit, a zatim i njegov raspoređeni deo u vidu dividende porezom na dohodak fizičkih lica. Ako se oporezuju i kapitalni dobici, tada dvostrukom oporezivanju podležu i neraspodeljeni profiti. Rešenje se, stoga, traži u delimičnoj ili u potpunoj integraciji poreza na dohodak fizičkih lica i poreza na dobit korporacija. Prenebregava se, pri tome, činjenica da potpuna integracija oba poreska oblika faktički vodi ukidanju poreza na profit korporacija.

o Porez na dobit (profit) je vrlo značajan instrument raspodele dohotka subjekata, usmeravanja sredstava u tekuću potrošnju ili investicije, prikrivanje dobiti, samofinansiranja preduzeća i finansijske samostalnosti. Stoga oporezivanja su različita po državama u zavisnosti od njihove razvojne politike.