Natrag

Ekonomija

Otvorene nacionalne privrede i svetski novac-podsticaji, ograničenja i sukobi

Dolar, evro i kriza monetarnog sistema

Savremene ekonomije su više ili manje otvorene prema svetskom tržištu (robe,novca, rada i kapitala). Autarkičnih privreda i privreda dovoljnih samih sebi nema. Komplementarnost i uzajamna povezanost privreda postaju sve veći. Otvorenost privreda nameće i potrebu ovladavanja saznanjima o složenim tokovima novca i kapitala u međunarodnoj ekonomiji, sistemu i instrumentima plaćanja, efektima promena deviznih kurseva, garancijama, promenama kamatnih stopa na finansijskim tržištima, kursnim i valutnim rizicima, inflaciji i dr. Manipulisanje deviznim kursevima, devalvacije i revalvacije nacionalnih valuta, politika izvoza i uvoza roba i kapitala su sastavni deo svakodnevnih politika, fundamentalni problemi platnog bilansa, zaduživanje u inostranstvu, efekti upotrebe kapitala i dospeće obaveza (kumulisanje obaveza po dugovima), otežani pristup svetskom tržištu novca i kapitala, velike promene na svetkim finansijskim tržištima i u poslovnoj filozofiji međunarodnoj finasijskih institucija - kao imperativ nalažu i potrebu njihovog detaljnog izučavanja.O tome piše za Magazin Tabloid prof. dr Slobodan Komazec

Prof. dr Slobodan Komazec

Upravljanje deviznim kursom, politika precenjenog ili podcenjenog deviznog kursa, savremena konvertibilnost valuta, međunarodno devizno tržište, spekulativno kretanje kapitala, devizna kontrola i upravljanje deviznim transakcijama, ali i povezanost domaćeg i svetskog deviznog tržišta, postali su sastavni deo svake finansijske i razvojne politike preduzeća i države u celini.

Da li je zadominirao svetski novac i kapital nad nacionalnom ekonomijom? Da li su države izgubile svoj suverenitet i „prenele" ga na svetske monetarne i finansijske institucije? Koliki im je ostao manevarski prostor da se odupru „diktatu" i nametnutoj filozofiji ovih svetskih finansijskih moćnika?

Da li je moguća (i kakva) istinska i duboka reforma svetskog monetarnog i finansijskog sistema i institucija? Kako se u ovom opštem „organizovanom neredu" snaći i voditi sopstvenu dovoljno autentičnu i efikasnu politiku zaduživanja, deviznih rezervi i deviznog kursa i dovoljno stimulativnu izvozno - uvoznu politiku.

Kako voditi nacionalnu monetarnu i fiskalnu politiku (uz kresanje javnih rashoda, smanjenje poreza, uravnoteženje budžeta, uravnoteženje platnog bilansa i privrede u celini)?

Sve su to fundamentalna pitanja koja se nameću svakodnevno i koja se životno tiču svakog subjekta od pojedinaca, preko preduzeća (korporacije) do ukupne države i privrede.

Veliki i česti potresi na svetskom tržištu novca i kapitala, posebno programirane devalvacije ili revalvacije valuta, devizna ograničenja, „poplava" sekundarnog (fiktivnog) novca, spekulativni tokovi kapitala, odnosi razvijenih i nerazvijenih privreda, uvođenja carina i sl. traže da se malo dublje istraže navedeni savremeni problemi. Pri tome, posebno se javlja kriza svetskog monetarnog sistema, slabosti politike MMM, apsolutna dominacija dolara kao rezervne svetske valuta i njegova zloupotreba od strane SAD.

U svemu tome se javljaju zahtevi za dubljom reformom MMF i svetskog monetarnog sistema, sve do povratka na „zlatni standard" kao nekada. Da li je to moguće i gde bi to odvelo svetke i nacionalne privrede?

Kriza dolara, koja se povremeno ili periodično javlja, jača u svetu otpor daljoj funkciji dolara kao svetskog sredstva plaćanja, uz postepenu njegovu „zamenu" za nacionalne valute nekoliko vodećih država u svetu. Istovremeno je sve češća pojava teza o potrebi povratka zlata kao svetskog novca, ali i reforme „specijalnih prava vučenja"(SPV) kao međunarodnog novca.

Kuda svet ide u reformisanje svetskog valutnog sistema, posebno u uslovima sve većeg otpora organizovanom svetskom spekulativnom finansijskom kapitalu i globalizaciji - kao njegovom političkom projektu.

Pre ostalog da li je moguć povratak na „zlatni standard" kao nekada?

Da li mogu da se reformišu i ožive „specijalna prava vučenja"? Da li svet ide preko revitalizacije nacionalnih država i valuta u sistem „korpe" valuta određenih regiona koji se stvaraju u svetu? Pre ostalog da vidimo šta je sa zlatom danas.

ZLATO KAO SVETSKI I UNIVERZALNI NOVAC

Zlato i zlatni monetarni standard

Velike turbulencije na svetskom tržištu , nestabilnost, ogromna emisija novca u borbi protiv nove krize, dominacija dolara i dr. često postavlja zahtev za povratak zlata kao svetkog novca. Da li je to moguće?

Zlato je stolećima služio kao novac unutar nacionalnih privreda i u svetskoj ekonomiji. Zlatni standardi ili "zlatno važenje" svoj procvat je doživeo u periodu od 1870. Do Prvog svetskog rata, kada je postojala relativno stabilna trgovina I slobodno kretanje međunarodnog kapitala. Deficit platnog bilansa se finansirao izvozom zlata, što je u domaćoj privredi vodilo do smanjenja novčane mase, pada cena, ali i smanjenja domaćeg proizvoda, uz porast nezaposlenosti. Pad proizvodnje dovodi do pada uvoza, pada cena i povećanja izvoza porastom konkurentnosti, porasta izvoza i otklanjanje deficita platnog bilansa.

Kretanje zlata je vodilo uravnotežavanju domaće privrede i platnog bilansa. To je bio samoregulišući sistem, sistem potpunog automatizma (liberalizma u tokovima uvoza i izvoza kapitala). Priliv zlata i porast novčane mase vodio je porastu cena, konkurentnost opada, izvoz opada, pogoršava se platni bilans i spoljnotrgovinski bilans.

Porast mase novca dovodi i do pada kamatne stope i odliva kapitala. To je vodilo izvozu zlata i deficitu platnog bilansa. Stabilnost i gotovo univerzalnost deviznog kursa je bila velika, a poverenje u sistem i kurseve vrlo veliko. Jedinstven svetski sistem novca (zlato) sprečavao je pojavu velikih razlika u cenama, platama i troškovima po zemljama . Harmonizacija monetarnih politika pojedinih privreda je bila velika, a uspostavljanje opšte ravnoteže gotovo automatska.

Zlatni standard je karakterisala velika stabilnost cena. Na toj činjenici zasnivaju svoje stavove zagovornici povratka na zlatni standard danas i njegov automatizam i stabilnost kurseva. Stabilnost cena je pripisivana malom ponudom zlata u opticaju, uz veliku elastičnost ponude zlata na promene cena. Osiguravala se stabilnost ponude novca I stabilnost cena u dugom roku, uz potpunu izvesnost u njihovom kretanju.

Tražnja zlata se povećava redovno u uslovima veće monetarne stabilnosti, devizne neizvesnosti, rizika ulaganja i slabosti ekonomija.

Potresi na deviznim tržištima orijentišu investitore da potraže "sigurnu luku" u vidu kupovine zlata, srebra, dijamanata i drugih metala. Proizvodnja se ne povećava, jer stalno rastu troškovi proizvodnje i istraživanja nalazišta. Povećana tražnja u prethodnom period pokrivena je uglavnom prodajom iz trezora MMF i centralnih banaka. Zlato je ograničeno kao metal, sve se manje proizvodi i nestabilno je u pogledu cene (tržišne i službene), što ga čini redovno nedovoljnim za formiranje svetskih monetarnih rezervi.

Prednosti zlatnog novca i standarda

Prednosti sistema zlatnog standarda bile su sledeće:

Dugoročna stabilnost cena u zemlji i u svetu, uz stabilnost odnosa u međunarodnoj razmeni;

Državna intervencija na području cena i ekonomskoj aktivnosti, valutnim kursevima, izvoza i uvoza - uloga je vrlo ograničena. Visok stepen stabilizacije uz optimalnu alokaciju resursa - pod delovanjem tržišta;

Fiskalni pariteti zlatnog standarda omogućavali su delovanje međunarodnog novca (zlata), što je dovodilo do velike povezanosti i integracije svetskog tržišta novca, usluga i kapitala.

Samo pod uslovima da se proizvodnja i ponuda zlata mogu povećavati po istoj stopi kao i potrebe međunarodne trgovine ovaj sistem zlatnog standarda je mogao uspešno funkcionisati.

Proizvodnja zlata je uz sve veći trošak zaostajala za potrebama svetske trgovine , što je ugrožavalo međunarodnu likvidnost i uveliko otežavala međunarodnu trgovinu i razvoj. Deflatorno delovanje je bilo vrlo naglašeno. Proizvodnja monetarnog zlata je ograničavajuće delovalo na proizvodnju i trgovinu. To je i najveći nedostatak zlatnog važenja.

Početak Prvog svetskog rata označio je kraj zlatnog važenja (novca). Pravila igre zlatnog standarda prestala su se poštovati već posle Prvog svetskog rata.

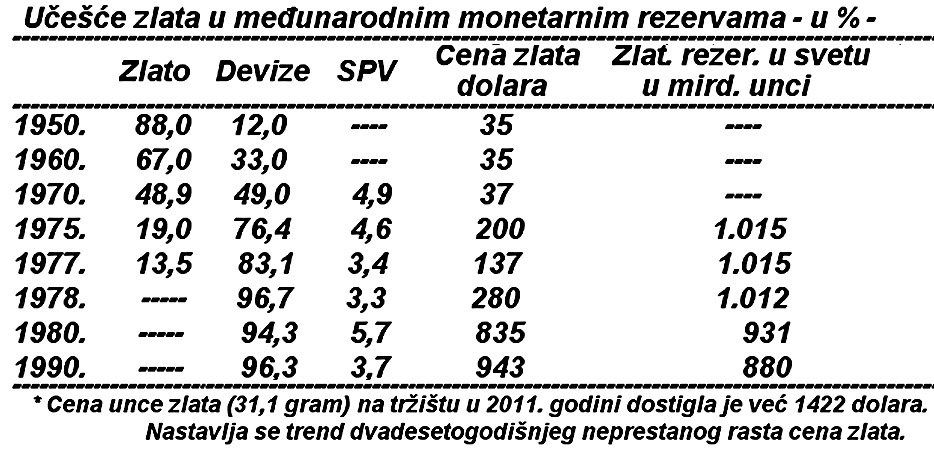

Za 50 godina (1900-1950.) reserve zlata u svetu su povećane za 10 puta, a u sledećih 50 godina (1950-2000.) za svega 7,55. Tome je doprinelo ukidanje zlatno-deviznog standarda 1971. U SAD (Nikson). Tako da je 1976. zlato i službeno demonetizovano na skupštini MMF u Manili, što se danas redovno zaboravlja kada se i zlato "trpa" u sastav deviznih rezervi država.

Raspored zlatnog novca po državama

Poseban problem je do sada bio raspored zlata po državama i njihovi zlatni štokovi. Tako je oko 84% zlatnih rezervi u svetu nakon Drugog svetskog rata završilo u SAD. Od ukupno 33 milijarde dolara zlatnih rezervi u svetu na SAD otpada 27 milijardi ili 82%. Druga je Velika Britanija i treća Švajcarska.

Danas su najveći proizvođači zlata Južna Afrika 24%, SAD 14,6%, Australija 11,8%, Kina 7,4%, Kanada 7%, Rusija 6,2% ukupne svetske proizvodnje zlata koja iznosi oko 4.123 tone. Od navedenog u proizvodnju nakita je otišlo 3.145 tona, u industrijsku preradu 564 tone, a svega 260 tona je kupljeno za potrebe banaka. U trezorima evrolenda nalazi se 12.000 tona, a u SAD 8.700 tona, Nemačkoj 3.700 tona, Francuskoj 3.184 tone, Švedskoj 2.590 tona, dok MMF drži 3.217 tona (mada je MMF rasprodao zlato u 6 aukcija).

Nestankom funkcije zlata kao svetskog novca i njegovom demonetizacijom 1976. godine zlato je bilo potpuno neravnomerno raspoređeno u zatečenim monetarnim rezervama u svetu. Tako je 1970. godine od ukupno 35,5 milijardi svetskih zlatnih rezervi (preračunato u SPV) na razvijene se odnosilo 91%, u nerazvijene svega 9%. Među razvijenim privredama samo na SAD se odnosilo oko 40% svih rezervi, Francusku 10%, Nemačku 12%, Švajcarsku 8,2%, italiju 8,2%.

Kod nerazvijenih zemalja najveći deo se odnosio na malu grupu izvoznica nafte. Dakle, raspored zlatnih rezervi je potpuno neprimeren potrebama svetske privrede, posebno ogromne grupe od 160 nerazvijenih država. Zlatno važenje postalo je anahronizam vremena i inije više moglo obavljati monetarne funkcije ni u zemlji ni u svetskoj privredi.

Trebalo je uvesti neko "pomoćno" i dopunsko sredstvo plaćanja uz zlato. Javlja se ideja o uvođenju zlatno-deviznog standarda. To se desilo na svetskoj monetarno-finansijskoj konferenciji u Breton Vudsu (SAD) na osnivanju MMF I Svetske banke.

Zlato je ranije postalo osnova svetskog novca i izraz vrednosti svih valuta (zlatni paritet). Preko zlatnog sadržaja (pariteta) određivali su se svi međusobni pariteti valuta u svetu. Međutim, proizvodnja zlata, istraživanja novih nalazišta, povećanje zlatnih rezervi kod centralnih banaka nije bilo dovoljno za potrebe svetske privrede, trgovine i plaćanja.

Zadržavanje zlatnog važenja bilo bi nemoguće, jer bi privreda bila ugušena u ogromnoj nelikvidnosti. Privreda bi bila u permanentnoj deflaciji.

Zlatno-devizni sistem međunarodnog novca

Na konferenciji u Breton Vudsu uspostavljen je dvovalutni zlatno-devizni (u osnovi dolarski) sistem. Njegove karakteristike su:

Zlatno-devizni standard u kojem je svaka zemlja - članica Fonda morala fiksirati svoj kurs u zlatu ili u SAD dolarima, pri čemu obavezno interveniše na deviznom tržištu kada kurs oscilira više od plus-minus 1%. Na toj osnovi je osigurana stabilnost kursa, što je bila najveća prednost zlatnog važenja.

Već tada SAD dobijaju velike prednosti zbog dolara kao svetske valute: a) Izbegnut je kursni rizik, b) Držeći dolare kao svoje devizne reserve druge zemlje kreditiranju (besplatno) SAD, c) Finansijski centar rezervne valute (SAD) postaje i svetski finansijski centar. Njujork je postao glavni svetski finansijski centar.

Politička i ekonomska dominacija SAD nakon rata inaugurisali su dolar kao međunarodni novac. On dobija sledeće funkcije (pored zlata):

Valute za intervencije,

Valute za međunarodne obračune i plaćanje,

Dolar kao međunarodna rezerva likvidnosti (devizne reserve u svetu).

Monetarne vlasti SAD su se opredelile za konvertibilnost dolara u zlato po zlatnom paritetu od 35 dolara za finu uncu zlata. To je bio fiksni kurs konvezije. Paritet dolara je mogao menjati samo Kongres SAD, što je ulivalo poverenje u njegovu stabilnost. Dolar je "zaseo" na presto međunarodne politike i privrede.

Zlatno-dolarski standard je nastojao otkloniti najveću slabost čistog zlatnog standarda - njegovu nefleksibilnost (posebno povećanje mase zlata). To je omogućeno devizama da devalviraju ili revalviraju kada se pojavi fundamentalna ravnoteža u bilansu plaćanja.

Svaka devalvacija iznad 10% mora dobiti saglasnost MMF-a da bi se izbegle konkurentne devalvacije. To je u osnovi odstupanje od fiksnog kursa ka fluktuirajućem deviznom kursu.

Po fiksiranom kursu zamene dolari su postali privlačniji od zlata. Papir je dobio veću funkcionalnu vrednost od njegove osnove (zlata). Velikom tražnjom dolara i sve većim deficitima platnog bilansa SAD dolazi do "dolarske poplave" i pada poverenja u dolar kao sredstvo međunarodnih rezervi. Sve veći broj država I centralnih banaka počeo je da traži konverziju svojih dolarskih potraživanja u zlato.

Zlatne rezerve su 1950. pokrivale 200% likvidne obaveze SAD prema inostranstvu, a već 1958. To pada na 150% , a 1970.godine na svega 10%. Još je bio valuta koja se rado drži u deviznim rezervama drugih država. Od te godine naglo raste deficit platnog bilansa SAD. Problem dolara se ne posmatra ni dalje pošto je američka privreda imala veliku snagu i dominirala svetskim tržištem.

Porastom deficita platnog bilansa i nagli rast svetskih monetarnih rezervi u dolar se gubi poverenje. Zasićenost dolarom i njegova sve veća precenjenost. Porast tražnje zlata i begstvo od dolara dovodi do rasta cena zlata na svetskom tržištu.

Stalni rast cena zlata izazvao je potrebu za devalvacijom dolara, što je ugrožavalo celokupnu strukturu monetarnog sistema. Po nekim analizama dolar je već 1929.godine bio pokriven sa svega 30% zlatnom podlogom, mada niko nije tražio da ga konvertuje u zlato.

Likvidna pozicija SAD bila je izuzetno nepovoljna, uz ogromne mase dolara u rezervama centralnih banaka u svetu. Nije pomoglo ni odvajanje zvaničnog od privatnog (slobodnog) tržišta zlata.

Pogoršanje likvidne pozicije SAD i neraspoloženje koje se pojavilo u odnosu na dolar u zapadnoevropskim zemljama iniciralo je preduzimanje određenih korektivnih mera od strane SAD. Mere nisu bile fundamentalnog karaktera i kretale su se u okviru raspoloživog i oprobanog arsenala kejnzijanskog intervencionizma. Niksonova ekonomska igra počela je sa restriktivnom kreditnom politikom , smanjenjem državnih izdataka i stvaranjem budžetskog suficita.

Nade su polagane u automatizam dejstva ekonomskog instrumentarija ugrađenih stabilizatora koji deluju po receptu da restriktivna monetarna politika izaziva veću nezaposlenost i blagu recesiju. Ova pak sa svoje strane, treba da spreči porast nadnica koje u strukturi troškova proizvodnje uzimaju značajno mesto.

Ovako relativno redukovani troškovi proizvodnje u osnovi treba da vode poboljšanju konkurentskih pozicija SAD, većem izvozu i smanjenju uvoza. Istini za volju, po tradicionalnom receptu recesija je ostvarena. Međutim, uticaj recesije na inflaciju bio je zanemarujući, dok su nadnice radnika i dalje bile u porastu, mada su jedva održavale korak sa troškovima života.

Uskoro su recesija i nezaposlenost dostigli takve razmere da se Nikson odlučio da bi bilo mudrije posegnuti za antirecesionim merama: ekspanzijom kredita, smanjenjem kamatnih stopa, budžetskim deficitom, te fiskalnim podsticanjem investicione aktivnosti.

Bilo je očigledno da ekspanzivna ekonomska politika ne može a da ne postane dodatni podstrek inflaciji. Sukob interesa postao je očigledan. Intezivnija inflacija značila je mogućnost rešavanja problema zaposlenosti uz istovremeno podsticanje poslovne aktivnosti. Poznato je da ekonomski odnosi sa inostranstvom ne podnose ovakvu vrstu terapije bez kontraindikacija.

Antirecesionom politikom ponovo su vrata bila širom otvorena za novo povećanje deficita platnog bilansa i dalje slabljenje već ionako slabog dolara. Međunarodni monetarni medij time je bio doveden u pitanje.

U izvesnom smislu moglo se reći da je ovim potezom Niksonove administracije zlatno-dolarski standard i formalno prestao postojati budući da je njegova osnova, konvertibilnost ključne valute u zlato, prestala postojati. To ima za posledicu sve veće smanjenje zlatnih rezervi u SAD. Kada su rezerve pale na kritičnu visinu, SAD ukidaju mogućnost konverzije dolara u zlato.

Time je potkopana osnova na kojoj funkcioniše MMF. Zlatna podloga dolara je ukinuta. Dolar postaje čist papirni (nepokriven zlatom, osim domaćim proizvodima) novac.

Time je odlukom Niksona (15. Jula 1971.) ukinut zlatno-dolarski standard . Dolar nije više vezan za zlato, čime je i postao gotovo isključiva međunarodna moneta za plaćanje.

Stalni rast deficita u platnom bilansu SAD dovodi do sve veće ponude dolara u svetu, čime i poverenje u dolar opada, a paralelno raste cena zlata. To su "spojene ponude" - pad dolara dovodi do rasta cena (zbog sigurnosti) zlata, a porast vrednosti dolara dovodi do opadanja cena zlata.

Da bi se spasao i "modifikovao" svetski monetarni sistem već krajem 1971. godine dolar devalvira sa 35 na 38 dolara za finu uncu zlata, a zatim u februaru 1972. Na 42,2 dolara za uncu. Poverenje jednom izgubljeno teško se vraća. Tako je propao pokušaj spasavanja zlatno-dolarskog standarda iz Breton Vudsa. Prelaskom na sistem fluktuirajućih kurseva u 1973. godini definitivno se ruši zlatno-devizni sistem fiksnih kurseva.

Osnivanje tzv. "zlatnog pula" od strane država Zapadne Evrope i SAD, koji je imao zadatak da interveniše na tržištu zlata u održavanju službene cene na visinu od 35 dolara za uncu, nije dao očekivane rezultate.

Likvidna pozicija SAD se naglo pogoršala pri čemu su se zlatne rezerve smanjile u 1970. godini na 10,8 milijardi dolara u odnosu na gotovo 17 milijardi u 1961. godini. Istovremeno su kratkoročne obaveze prema inostranstvu porasle sa 23 milijarde dolara na 39 milijardi. Odvajanje tržišne (slobodne) cene zlata od zvanične postajalo je sve veće - 43 dolara, 48 dolara, 68 dolara za finu uncu zlata. Istovremeno je I "pokriće" dolara zlatom padalo na oko 30%, da bi konačno završilo na svega 5%.

5. Dolar postaje svetski novac na ruševinama svetske privrede i finansija

Svetska privreda je bila na dolarskom standardu jer su se obračuni i plaćanja vršile isključivo dolarom, a ne zlatom . Zlato je bilo "poslednja rezerva likvidnosti". Uloga dolara je je bila posebno naglašena, što je SAD osiguravalo ogromne prednosti i dominaciju u svetu finansija i međunarodne trgovine i plaćanja. SAD sum ogle bezbrižno finansirati svoj uvoz i deficit platnog bilansa.

Pritisak multinacionalnih kompanija, banaka i špekulanata je sve veći u smislu oslobađanja od dolara, dok stalna inflacija (ekspanzija) dolara više nije bila moguća. Ono što je izgledalo neverovatno dogodilo se - Nikson je, videli smo, 15. Jula 1971. suspendovao konvertibilnost (zamenjivost) dolara u zlato. Tada je, zlatno-dolarski standard prestao da postoji.

Ukidanjem veze dolara sa zlatom i njegove konvertibilnosti u zlato ustvari je značilo ukidanje fiksnog kursa dolara prema drugim valutama, čime sistem fiksnih ili čvrstih kurseva više ne funkcioniše.

Učešće zlata se stalno smanjivalo u svetskim razmerama. Tako je učešće palo sa 88% iz 1950. Na 13,5% u 1977.godini, pošto je demonetizovano u 1976. godini na Skupštini MMF u Manili.

Devalvacijom dolara (10%) nisu ispravljeni dispariteti i povećano poverenje u dolar. Da bi se sprečio pritisak na devizne rezerve i održavanje fiksnog, često precenjenog kursa valuta - prelazi se na fluktuirajući kurs.

Stabilnost, izvesnost i sigurnost u međunarodnim monetarnim transakcijama ustupilo je mesto nestabilnosti (plivanju,fluktuitranju), neizvesnosti i velikim rizicima promene kursa. SAD su u osnivanju MMF preko Vajtovog plana insistirale na fiksnom kursu i formiranju stabilizacionih fondova koji će osiguravati liberalizaciju robnog i platnog prometa u uslovima konvertibilnosti valuta. Nepunih trideset godina od Breton Vudsa SAD su inaugurisale fluktuirajuće kurseve i suspendovale konvertibilnost dolara u zlato.

Dinamičkim razvojem privreda Zapadne Evrope uz dominantnu poziciju dolara kao rezervne svetske valute, pojavljuje se i finta, marka, francuski franak i švajcarski franak, lira i dr., a na Istoku japanski jen. Dakle, uključuje se niz konvertibilnih valuta u svetu (proglašenih 1950. godine).

Viševalutni monetarni sistem se sada uspostavlja i razvija, ali i uz dalju dominaciju dolara u svetskim rezervama (66-76%). To je pojačano uvođenjem standarda specijalnih prava vučenja (SPV, 1971.godine).

Politikom deficitarnog finansiranja, ekspanzijom izdataka za naoružanje, te politikom neokolonijalizma SAD pokušavaju da nađu izlaz za ogromnu masu nove i neophodne proizvodnje. Funkcionišući kao katalizator, one svesno inflacioniraju domaću monetarnu cirkulaciju i potkopavaju vrednost nacionalne i svetske valute.

Zahvaljujući takvog politici i nužnosti, dolar se našao u procepu koji čini i osnovni problem međunarodnog monetarnog sistema već duži niz godina - kontradikcija između nestabilnog dolara koji mora biti fleksibilan i sklon ekspanziji u internim sferama američke ekonomije i stabilnog dolara sa fiksnom vrednošću u međunarodnom monetarnom sistemu.

Suprotnost je postala nerešiva. SAD su bile suočene sa možda najtežim izborom u posleratnoj ekonomiji: očuvati stabilan i međunarodno prihvatljiv dolar uz cenu recesije i tokom vremena sigurno ozbiljne depresije ili prihvatiti stvarnost i odstupiti sa trona svetskog monetarnog lidera.

SAD su izabrale rešenje koje je, čini nam se, bilo i jedino moguće. Dolar više nije dobar kao zlato. Sada fleksibilan, on je možda i vredniji od zlata za privredu SAD, koje rešenje ključnih I strukturnih problema ne mogu tražiti na drugi naćin osim ovoga koji su izabrale preko dolara.

Međutim,poslednjih desetak godina izgleda kao da za privredu SAD nema dobrog leka. Ne postoji dijagnostičar koji bi sa uspehom ukazao na mesto gde se dobit javlja, a kada je to tako, onda je jasno da nema i odgovarajuće terapije. Pokazalo se, naime, da restriktivna finansijska politika ne može eliminisati inflaciju, a ekspanzivna finansijska politika ne može dovoljno podstaći investicionu aktivnost.

Faza recesije smenjuje se sa fazom stagnacije. Željno očekivani ekonomski bum nikako da se pojavi barem na horizontu. U kontekstu takvih zbivanja čini nam se da je najmanje ispravno tražiti uzroke i faktore slabljenja vrednosti dolara u deficitu platnog bilansa i velikom uvozu nafte kao što je to u privredi SAD svakodnevna praksa.

Bez sumnje možemo reći da je jedan od ključnih faktora opadanja snage američke privrede na međunarodnom planu inflacija koja je stekla potpuno parvo građanstva.

Da nevolja bude veća, SAD se ne mogu žaliti na uvoznu inflaciju kao što to mogu zemlje zapadne Evrope. Za SAD ne važe pravila intervencije na deviznim tržištima i podržavanja deviznog kursa dolara ili neke druge valute uz simultano akumuliranje manje vrednog novca u blagajnama.

SAD su zahvaljujući ulozi dolara, svojoj veličini i ne izrazitoj zavisnosti od ekonomskih odnosa sa inostranstvom, pošteđene uvozne inflacije. Za razliku od Nemačke ili Japana, SAD su suočene sa konstantnim opadanjem kupovne snage nacionalne valute u zemlji kao rezultatu inflacije i ogromne emisije i zloupotrebe dolara u nacionalne ciljeve.

Finansiranje deficita platnog bilansa zaduženjem u inostranstvu, koje je bilo moguće zahvaljujući položaju dolara u sistemu međunarodnih plaćanja, dugo vremena je SAD omogućavalo podržavanje politike "deficita bez suza".

Dolari su se kumulirali u trezorima centralnih banaka širom sveta, a potom delom vraćali u matičnu zemlju i uključivali u monetarnu cirkulaciju SAD. Svima je bilo jasno da bi eventualna konverzija dolarskih potraživanja u zlato mogla izazvati krizu monetarnog sistema svetskih razmera.

Pored toga, sve dotle dok je dolar bio dobar "kao zlato" nisu postojali ni razlozi za njegovu konverziju. SAD je to bilo jasno. One su se svesno koristile prednošću institucionalizovanom 1944. godine kada je osnovan Međunarodni monetarni fond i kada su se svi pariteti valuta u svetu izražavali u zlatu ili dolarima. Dolar se time izdvojio i uzdignuo iznad svih ostalih nacionalnih valuta, postajući novac svetske privrede i plaćanja.

Osnovni izvori monetarne nestabilnosti ostali su prisutni i dalje. Dolar je ostao nekonvertibilan za zlato, a novi međunarodni monetarni medij nije bio usvojen.

I pored sporazuma i određenih koncesija, trgovinski deficit SAD bio je mnogo veći nego u prethodnom period. Efekti devalvacije, od kojih je Japan posebno strahovao, jednostavno se nisu ispoljili.

Ponovo je deficit platnog bilansa SAD bio finansiran kratkoročnim zaduženjima u inostranstvu koja su 1972. Dostigla nivo od 82,9mlrd. Dolara. Taj trend se nastavio i kasnije do danas.

Preterano veliki porast međunarodne likvidnosti, koji je najvećim delom bio zasnovan na ekspanziji dolara, stvorio je klimu inflacije u svetskoj privredi i uticao na donošenje odluke o suspenziji naredne alokacije specijalnih prava vučenja. Svet je još jednom bio součen sa paradoksom dominacije supersile.

SAD su izmislile "specijalna prava vučenja", s ciljem ekspanzije međunarodne likvidnosti koja je trebalo da predstavlja platformu za ekspanziju njihovog izvoza. SAD su dve godine kasnije dezavuisale "specijalna prava vučenja" kreirajući enormnu masu dolara. Njima uvećavanje međunarodne likvidnosti više nije bilo potrebno. Međutim, nije bilo potrebno ni ostalim zemljama iz kruga bogatih, jer je dolar preplavio svet.

SAD su bile prisiljene da po drugi put za svega četrnaest meseci devalviraju svoju valutu (u februaru 1973.).Drugom devalvacijom paritet dolara prema zlatu snizio se na 0,736701 grama zistog zlata.

Budući da se zvanični paritet marke nije izmenio, kurs dolara prema marki snizio se sa 3,22 na 2,90 maraka za dolar. Nova devalvacija dolara značila je dalje smanjivanje njegove uloge kao rezervne valute u međunarodnim plaćanjima.

Pokušaj SAD da svoj konkurentski položaj na svetskom tržištu poboljšaju insistiranjem na revalvaciji valuta svojih glavnih konkurenata (posebno Kine i Nemačke), uz istovremeno očuvanje ugleda i prestiža svoje valute , ni ovaj put nije uspeo

Natrag