Natrag

Ekonomija

Novčana štednja u finansijskom sistemu i razvoju (2)

Potrošnja domaća, zaduživanje strano

Politika prinudne štednje u Srbiji nikome nije koristila osim maloj, kratkovidoj, pljačkaškoj družini na vrhu vlasti. Univerzalno pravilo u ovakvim društvima podeljenim na klasu siromaha i klasu bogataša izgleda ovako: radnici štede mali deo svojih nadnica prvenstveno zato što su siromašni, a bogataši troše malo, jer ne znaju šta bi radili sa novcem, a možda i zato što se nadaju da će još više poboljšati svoj položaj i proširiti svoje carstvo akumulirajući bogatstvo. Gde su koreni takvog stanja, šta je smisao štednje i kako se ona može ili ne može sprovesti, istraživao je, ekskluzivno za Magazin Tabloid, naš ugledni ekonomista, prof. dr Slobodan Komazec

prof. dr Slobodan Komazec

Sektorsko formiranje i globalno ponašanje štednje

Osnovno pitanje svakog privrednog sistema, a time i finansijskog sistema, koji mu je u funkciji ( i koji treba da verno odslikava osnovne karakteristike privrednog sistema) jeste pitanje mase, kvaliteta (strukture) i rasporeda štednje po osnovnim privrednim sektorima. To je istovremeno i pitanje sposobnosti date privrede da se brže ili sporije razvija, da se to odvija u uslovima veće ili manje ekonomske stabilnosti i monetarne ravnoteže.

Ako domaći ekonomski sistem nije u stanju da osigura dovoljnu masu i kvalitet štednje (S), dolazi do usporavanja investicija (ili se finansiraju „nekvalitetnim" sredstvima, uglavnom deficitarno) i multiplikujućeg pada nacinalnog dohotka.

Problem se rešava, ako ne kroz raspodelu nacionalnog dohotka , a ono najčešće kroz:

1) Monetarni sistem i emisiju novca, odnosno deficitarno finansiranje;

2) Povećani pritisak na uvoz akumulacije, odnosno narušavanjem platnobilasne ravoteže ili produbljavanjem već postojeće neravnoteže (deficita) platnog bilansa. Time emisioni mehanizam i dodatna akumulacija iz inostranstva mogu samo privremeno da pomognu proces ostvarivanja ravnoteže na realnim tržištima (S - I ) unutar nacionalne privrede, ali ne i da ga dugoročno osiguraju kao dugoročnu ravnotežu.

Osnovni problem jer u potrebi ostvarivanja dovoljne akumulacije iz domaćeg nacionalnog dohotka kao osnovnog izvora sredstava za finansiranje razvoja.

U sistemu formiranja nacionalne akumulacije iz nacionalnog dohotka, osnovnu ulogu imaju tri sektora:

1) Sektor privrede - samofinansiranje , odnosno autonomno finansiranje (koje jer kao sistem finansiranja potpuno zapostavljen),

2) Sektor države - javni fondovi, javna sredstva.

3) Sektor stanovništva - privatna i individualna štednja, privatizacija dohotka.

4) Dodatna akumulacija iz inostranstva koja je danas redovno prisutna u funkcionisanju otvorene privrede (priliv inostranog kapitala u raznim oblicima).

Sistem štednje treba da reši tri osnovne funkcije:

1) Da ostvari dovoljnu masu štednje za finansiranje investicija, u cilju ostvarivanja optimalne stope rasta;

2) Da osigura mobilnost društvene akumulacije i njeno prebacivanje na one segmente gde će dati odgovarajuće rezultate u nacionalnom dohotku i zaposlenosti;

3) Da osigura zadovoljavajuću strukturnu dislokaciju štednje (o sektorima, granama, regionalno i dr.).

To znači da se u svakoj privredi u formiranju štednje moraju rešiti istovremeno tri pitanja:

a) Mehanizam formiranja štednje, njena visina i sektorski raspored;

b) Prenosni mehanizam koji u sebe uključuje proces koncentracije, cirkulacije i sistem povezivanja akumulacije (institucije, instrumenti, mehanizam i oblici - udruživanje, zajedničko ulaganje, samofinansiranje, bankarski sistem i dr.), i

c) Sistem ulaganja i vezivanja novčane štednje u brojne procese investiranja (struktura i kvalitet investicija, rokovi, efikasnost i dr.)

Sistem štednje ili akumulacije (novčanog kapitala) danas treba da funkcioniše u takvim odnosima u savremenim privredama u kojima se čestim intervencijama monetarnog sistema i deficitarnim finansiranjem ni nacionalni dohodak (Y) ne postavlja više kao granica nacionalne štednje (Y = C + S), jer se razvojem javnog duga u inostranstvu ili kod centralne banke, okvir za štednju (S) proširuje i izvan visine nacionalnog dohotka. Nacionalna privreda sada dobija novi oblik osnovnih odnosa u finansiranju. Raniji oblik je bio sledeći: I - S = X - M, odnosno: I + X = S + M (Investicije plus izvoz jednako štednja plus uvoz).

Uključivanjem javnog sektora u finansiranju privrede dobije se sledeći oblik funkcije potrošnje: Y = C + U + G.

Pod pretpostavkom da su investicije jednake štednji (I = S) i javni rashodi jednaki redovnim javnim prihodima (G = T, pri čemu je G - javni rashodi, T - poreska zahvatanja). To znači da postoji ex ante ravnoteža na tržištu štednje i investicija i ravnoteža budžeta (uravnoteženost javnih prihoda i rashoda). Sada je odnos u jednoj razvijenoj i monetizovanoj privredi sledeći: I + G =S + T.

Ukoliko se sada uključi i često deficitarno finansiranje emisijom novca ex nihilo, odnosi se transformišu u sledeći oblik: Im + Gm = S + T. Što znači da se radi o neuravnoteženim odnosima izazvanim intervencijama monetarnog sistema. U ovom slučaju debalans može nastati intervencijama u sektoru investicija (I), dakle imamo Y = Cm + Im + Gm. Takva intervencija ima potpuno različito delovanje u privredi i razvoju.

Budući da u modernim privredama uglavnom nema ni po vremenu, ni po visini izjednačavanja i jednakosti javnih rashoda i javnih prihoda (G i T) ne samo ex ante već i ex post, proces uravnotežavanja štednje i investicija (S = I) javlja se kao stalan i poseban problem u finansiranju reprodukcije, ali i održavanju stabilnosti u privrednom razvoju svake privrede. Ovo posebno zbog toga što je I m>Ir, odnosno Gm>Tir (nominalne investicije veće su od realnih, kao i javni rashodi od javnih prihoda u uslovima inflacionog razvoja određene privrede, što vodi pojavi budžetskog deficita (G>T). Prošireni oblik međusobnih odnosa, koji sada uključuje sve bitne elemente, dobija sledeći oblika: Y + M =C + I + G + X.

Pod pretpostavkom da su jednaki G i T kao i X i M (izvoz i uvoz), proces uravnotežavanja se svodi na odnos nacionalnog dohotka i osnovnih oblika potrošnje alimentiranih iz datog nacionalnog dohotka.

Osnovni problem u stvaranju nacionalne štednje iz nacionalnog dohotka jeste kako visina stope štednje, raspored štednje, efikasnost uloženih sredstava na strani investicija, preko svoga multiplikujućeg delovanja na dohodak, stvaranju veće ili manje osnove za novi porast štednje. Štednja i investicije su time povezani ne samo u pogledu njihove visine, već i mehanizmom njihovog formiranja i progesom rekreiranja (koji istovremeno stvaraju osnovu za brži ili sporiji ekonomski razvoj, ali i daju osnovne karakteristike određenog društevo-ekonomskog sistema). Taj složeni mehanizam koncentracije, cirkulacije i realnog vezivanja štednje o privredi sastoji se od više finansijskih institucija i instrumenata, preko kojih se odvijaju vrlo brojni različiti i složeni procesi akumulisanja i usmeravanja štednje.

Visina štednje u odnosu na društveni proizvod je vrlo značajan indikator finansijskog potencijala i uopšte akumulativne sposobnosti jedne privrede. Stoga je potrebno poći od udela akumulacije u društvenom proizvodu mnogih zemalja u razvoju i u našoj privredi (a i u razvijenim kapitalističkim privredama). Ovo je svakako samo jedan od indikatora mogućnosti finansiranja razvoja, jer postoje i drugi brojni faktori razvoja, u koje nećemo ulaziti. To je stopa neto štednje.

Stopa neto štednje je iznos štednje iz datog nacionalnog dohotka. Stopa bruto štednje se dobija kada se na štednju iz dohotka doda iznos amortizacije i tako dobijena sredstva stave u odnosu sa bruto domaćim proizvodom.

Kako štednja da dođe do investitora

Osnovni problem finansiranja razvoja je kako štednju dovesti do investitora. Pri tome investicije nisu homogen agregat.

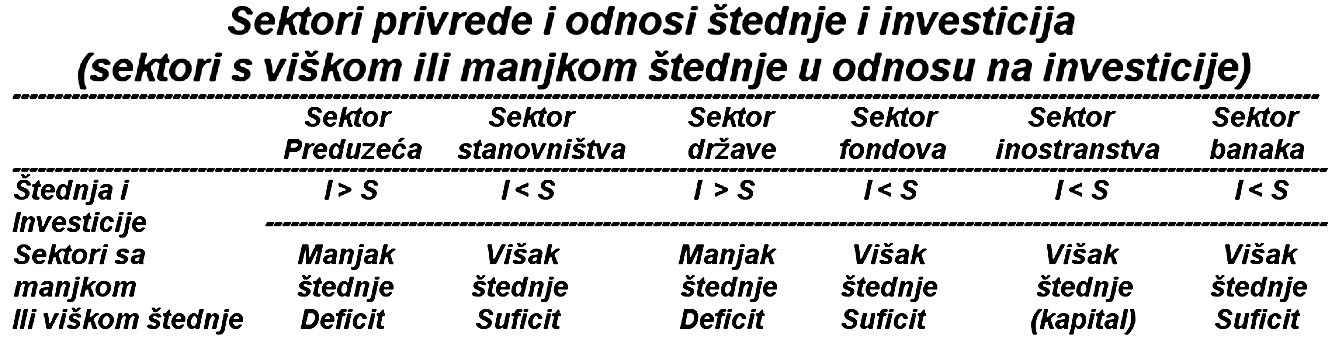

Polazeći od stava da je S = I, investicije se mogu sastojati iz sledećih elemenata: Id=Is + Idr + Ipr + Ios...Dakle, realne domaće (d) investicije se sastoje iz realnih investicija sektora stanovništva (s), države (dr), preduzeća (pr) i ostalih sektora (os). Oni čine bruto domaće realne investicije.

Sektor preduzeća je uglavnom deficitaran, što je slučaj najčešće i sa državom, dok je sektor stanovništva uglavnom suficitaran, te se preko finansijskog tržišta ili preko bankarskog sistema štednja sa suficitarnih sektora prenosi na deficitarne sektore.

Sektor stanovništva učestvuje u raspodeli bruto proizvoda i novčanim tokovima dobijajući sredstva od preduzeća (dohoci, primanja) i od države, odnosno banaka (kao i doznakama iz inostranstva). Sa druge strane izdaci se odnose na novčana davanja za robe i usluge, plaćanje poreza, investicije u ovom sektoru, vraćanje sredstava bankama i odliv u inostranstvo. Na osnovu toga formira se neto položaj sektora stanovništva u raspodeli nacionalnog dohotka i društvenog proizvoda.

To je iznos finansijske štednje stanovništva, koji završava ili u bankama, ili se odliva na finansijsko tržište, ili se odliva u inostranstvo. Sektor preduzeća formira sredstva iz raspodele preko prodaje proizvoda i usluga, bilo državi, stanovništvu ili na inostranom tržištu.

Agregatni ostvareni dohodak se delom usmerava na faktorska tržišta (radi nabavke fakrora proizvodnje i obnove reprodukcije) delom se odliva državi za poreze, delom odlazi stanovništvu (plate zaposlenih), delom odlazi u banke kao otplate kredita i kamate) , a delom se odliva na svetska tržišta za plaćanje uvezenih roba i usluga (ili plaćanje deviznih obaveza). Neto finansijski položaj preduzeća javlja se kao finansijski deficit (koji se pokriva kreditima banaka ili međusobnim kreditima, odnosno (u slučaju Srbije) zaduživanjem u inostranstvu), mada se može javiti (istina retko, jer je ovo redovno deficitarni sektor) i finansijski višak (štednja) ili akumulacija.

Sektor države u raspodelu bruto proizvoda i nacionalnog dohotka se uključije na dva osnova: prvo, naplatom poreza i doprinosa od stanovništva i preduzeća , i drugo, davanjem (javnim državnim rashodima) stanovništvu (transferi) i preduzećima (subvencije). Država može i sama da investira, da kupuje robu i usluge na robnim tržištima, da kupuje hartije od vrednosti na finansijskom tržištu, dakle da se uključuje u sva tržišta.

Ukupna štednja se, dakle, preko finansijskih institucija i određenih instrumenata i tokova prenosi u finansijsku reprodukciju i to:

1) Direktnim metodom(kreditima),

2) Fiskalnim mehanizmom (država socijalnom funkcijom formira štednju za socijalne i penzione svrhe),

3) Bankarskim mehanizmom (štednja sektora kod banaka),

4) Finansijskim tržištem (kupovina hartije od vrednosti za novčani dohodak),

5) Samofinansiranjem (formiranje sopstvene štednje i ulaganje u svoje investicije).

U modernim privredama istovremeno funkcionišu svi oblici u finansiranju reprodukcije, samo je različito učešće pojedinih oblika finansiranja.

U razvijenim privredama oblik finansiranja je preko finansijskog tržišta (tržišta novca i tržišta kapitala, preko novčanih berzi), dok je kod nedovoljno razvijenih privreda, koje nemaju razvijeno finansijsko tržište, nemaju razvijene oblike hartije od vrednosti i druge pretpostavke finansijskog tržišta - dominantan oblik je bankarsko kreditiranje. Štednja se prenosi sa suficitarnih (stanovništvo, finansijske institucije, penzioni i drugi institucionalni investitori, inostranstvo i sl.) na deficitarne sektore (preduzeća i država).

Finansijske institucije prikupljaju (koncentrišu) novčana sredstva u obliku depozita, ulozima na transakcione račune, uzimanjem kredita, emisijom hartija od vrednosti, udelom u kapitalu, uplatom članarina, prodajom polisa osiguranja i dr. Tako prikupljena novčana sredstva ove institucije plasiraju u obliku kredita, kupovinom hartija od vrednosti na finansijskom tržištu, ili ulaganjem u realne plasmane (robu). Većina finansijskih institucija su finansijski posrednici. Najvažnija finansijska institucija je banka (poslovne banke i centralna banka - banka banaka).

Ostale finansijske institucije su nebankarske (non - bank finantial institutions) i predstavljaju čiste finansijske posrednike za prenošenje novca štednje sa jednih na druge subjekte na finansijskom tržištu. Mada su slične bankama one nisu banke iz prostog razloga što ne primaju depozite i ne odobravaju kredite na osnovu kojih se vrši emisija novca. Nebankarske finanijske intitucije ne mogu da vrše (bar zvanično ) emisiju novca. Nebankarske finansijske institucije ne mogu da vrše (bar zvanično) emisiju novca. To mogu samo banke i bankarski sistem. Najvažnije bankarske finansijske institucije su: penzioni fondovi, osiguranje, investicioni fondovi (institucionalni investitori), finansijske kompanije, brokersko - dilerske kuće, trust ustanova i dr. One samo „razmeštaju" već postojeću (i kod njih koncentrisanu) štednju. Emitovati ili kreirati novac ne mogu.

Finansijski nefinansijski sektori i novčana štednja

Svi oblici finansijskih instrumenata cirkulišu na finansijskom tržištu u okviru odnosa S - I = Na (novčana akumulacija). Stoga finansijski višak redovno završava na finansijskom tržištu, dok novčana akumulacija može biti angažovana u realnim ulaganjima ili u likvidnoj aktivi (što je u kejnzijanskoj teoriji poslužila da dođe do svoje poznate „preferencije likvidnosti"). Sektor privrede kao osnovni tražilac sredstava, ima negativnu finansijsku štednju, što znači da ovaj sektor vrši deficitno finansiranje investicija (S>I). Napominjemo da on pored svoje akumulacije koristi i transferisanu akumulaciju iz drugih sektora. Tome upravo služe finansijska tržišta -da finansijski višak jednih sektora prenesu na sektore sa finansijskim manjkom.

Novčana štednja sektora privrede obično je plasirana u tri namene:

1) Povećane realne aktive,

2) Povećanje finansijske aktive,

3) Smanjenje postojeće zaduženosti prema drugim sektorima.

Ako posmatramo promene realne aktive, onda ćemo uočiti da se u makrosistemu kod ovog sektora može formirati iz tri izvora:

1) Nove štednje, kroz raspodelu nacionalnog dohotka (S = Y - C );

2) Smanjenje finansijske aktive iz prethodnih perioda, i

3) Povećanjem zaduženosti.

Priliv nove štednje iz raspodele nacionalnog dohotka treba da bude osnovni izvor finansiranja reprodukcije. Međutim, u ovom sektoru su obično investicije veće od štednje (I > S), tako da je nivo realnih investicija veći od formirane akumulacije. Tako i dolazi do deficitnog finansiranja (eksterno finansiranje).

Osnovni odnosi bi bili sledeći: S = I + Fa - Fz (finansijska zaduženost privrede kreditima). Pri tome je Fa - finansijska aktiva.

Normalno je da je I = S, makar i ex post u privredi, to znači da dolazi do promena u odnosima S i I , kao i u finansijskom bilansu privrede: S = I + Fb

U makro sistemu finansiranja sada se formira odnos I = S + Fb. Ako je I > S, razlika se formira kroz transfer akumulacije iz drugih sektora u okviru makroekonomskog sistema. Ako je I < S, transfer se vrši u druge sektore, ali se uravnotežavanje vrši u okviru makroekonomskog sistema. Razlika (jaz) između realnih investicija i štednje može se pokriti na tri načina:

1) Promenom zaduženja prema finansijskim institucijama (bankama, fondovima);

2) Međusobnim kreditiranjem, preduzeća ili odloženim plaćanjem;

3) Zaduživanjem u inostranstvu (finansijski krediti).

U Srbiji su razvijeni svi oblici pokrića razlike investicija i novčane akumulacije (Ir > S), s tim što je ranijih godina dominantan oblik bio odnos međusobnog zaduživanja (prelivanja), dok je u novijem periodu to postao oblik zaduživanja prema finansijskim institucijama (bankama), a u poslednjoj fazi razvoja inostrani dug. Kreditni odnos time postaje osnovni finansijski instrument u finansiranju reprodukcije.

"...Sektor privrede mora 'popunjavati' manjak sredstava novčane akumulacije u odnosu na svoje realne investicije, ali i u sva ulaganja u finansijske investicije (aktiva), koja zbog svog kumulisanja dobija specifičan oblik investicija, naravno bez efekta u dohotku, uz enormno zadržavanje ditektno neangažovanih sredstava. Ova sredstva se najvećim delom drže u bankarskom sistemu, uz njega se vraćaju privredi u obliku kredita iz potencijala banaka. S tim u vezi je i deo odgovora na pitanje stalnog rasta sredstava banaka i kredita privrede kod banaka (kreditno-depozitni mehanizam kao 'Gordijev čvor' finansijskog i privrednog sistema..."

Promene u strukturi izvora finansiranja investicija (i privrednog rasta) istovremeno otvara neka nova pitanja na koja teorijski treba dati odgovor. To su:

1) Gde se nalazi i koliko je (i od čega zavisi) objektivna i optimalna granica zaduživanja prema finansijskim institucijama u zemlji.

2) Granica i oblici zaduživanja u inostranstvu, odnosno oblici i metode upotrebe inostranih sredstava u procesu razvoja.

3) Visina, struktura i ponašanje investicija u odnosu na razvoj privrede u celini i rast društvenog proizvoda (proizvodna funkcija investicija).

4) Mogućnost smanjivanja sve većeg jaza realnih investicija i domaće štednje, što je usko vezano za veću stabilnost privrednog razvoja, odnosno izmenjen sistem raspodele u korist štednje ili akumulacije.

6. „Sklonost" štednji i potrošnji iz raspoloživog dohotka

Postoje neposredne veze između dohotka, potrošnje i štednje. Štednja, videli smo, predstavlja neutrošeni deo dohotka, iz čega proizilazi poznati odnos: Y = C + S ili S =Y - C

Dohodak predstavlja prvu i osnovnu determinantu štednje, uz ostale faktore štednje o kojima smo već napred govorili. Odnosi između dohotka, štednje i potrošnje imaju često odlučujuće dejstvo na ekonomiju, naročito na investicije, proizvodnju i zaposlenost. Odatle i značaj uticaja štednje i investicija na nivo nacionalnog dohotka i zaposlenosti, ali i sistem finansiranja razvoja i funkcionisanje finansijskog sistema u celini.

Ponašanje štednje od Keynesa i razvoja neokejnezijanske makroekonomije kao da je bilo „pastorče" ekonomske teorije. Poznata formula Y = C + S ili S = Y - C svodila je štednju na ostatak dohotka nakon potrošnje, na rezidualnu stavku, ne samo u odnosu na sektor stanovništva, već i u sektoru privrednih subjekata, što je očita posledica preferiranja potrošnje kao generatora stope rasta i zaposlenosti.

Da štednja nije samo neki ostatak u trošenju raspoloživog dohotka, već da predstavlja i dosta autonomno ponašanje privrednih jedinica i pojedinaca, te da je podložna brojnim specifičnim faktorima i autonomnim promenama - dokazano je u ekonomskim istraživanjima poslednjih nekoliko godina.

U osnovi savremene makroekonomske analize nacionalnog dohotka nalazi se analiza ponašanja, kretanja i međusobnih odnosa potrošnje, štednje i investicija. Međusobnim delovanjem štednje i investicija upravo se i objašnjava nivo i kretanje ukupnog nacionalnog dohotka i zaposlenosti.

Pre svake analize odnosa štednje i investicija potrebno je objasniti, prema neokejnzijanskoj teoriji odnosa štednje i potrošnje, neke elemente globalne raspodele nacionalnog dohotka. Dohodak se zakonito deli na potrošnju i štednju, dakle u dohotku postoji već poznati odnos: Y = C + S

(Nastavak u sledećem broju)