Natrag

Ekonomija

Pljačka decenije: kako je vladajući režim lažirajući slobodno tržište paralisao srpsku ekonomiju (7)

Ekonomija "ponude" i njeni gubitnici

„Teorija ponude" nastala kao posledica monetarizma i liberalizma (u čijoj je osnovi „reganomika" i „tačerizam"), polazeći od stava neoliberalizma, objektivno postaje zastupnik interesa monopolističkog kapitala uz brzu i nesputanu reprivatizaciju javnog sektora u privredi. Ova, očito konzervativna teorija, zalaže se za maksimalno ograničavanje prava radnika i smanjivanje njihovog udela u raspodeli nacionalnog dohotka, uz adekvatan porast učešća profita i privatnog kapitala. To je imalo za posledicu da su troškovi rada (plate i najamnine) za poslednjih dvadeset godina smanjile učešće u bruto domaćem proizvodu. Nezaposlenost se ogromno povećala, a socijalna slika društva se stalno pogoršava - dovodeći do sve većih antagonizama rada i finansijskog kapitala. Osnovni stubovi obećane „države blagostanja" su srušeni, konstatuje prof. dr Slobodan Komazec, naš ugledni ekonomista u svojoj analizi režimske "primene liberalizma" u Srbiji.

Prof. dr Slobodan Komazec

Ekonomska „teorija ponude" polazi od aktivnog korišćenja dva osnovna područja makroekonomske politike: 1) Monetarno regulisanje i 2) Budžetska politika, na kojima se zasnivala i kejnzijanska teorija i poltika, ali na potpuno različitim konceptima. Kejnzijanska teorija „upravljanja novčanom efektivnom tražnjom" nastojala stabilizovati konjukturu na nivou „pune zaposlenosti" i ostvarivanje dugoročne stope ekonomskog rasta , uz zanemarivanje opasnosti od inflacije. Državna intervencija javnim rashodima i prihodima, budžetski deficit i javni dug trebali su osigurati stabilan i dinamičan ekonomski rast, uz ostvarenje optimalne zaposlenosti.

Kriza kejnzijanske koncepcije regulisanja ekonomije i pojava inflacije i nezaposlenosti s jedne strane i inflacije i niske (čak i negativne) stope rasta, uz česte pojave stagflacije i slamflacije, sa sve većim rastom javnog duga i budžetskog deficita, pokazali su da koncepcija manipulisanja tražnjom pomoću fiskalne i monetarne politike, potpuno otkazuje.

„Teorija ponude"stavlja pod oštru kritiku stav iz kejnzijanske teorije po kojoj budžetski rashodi i korišćenje stalnog budžetskog defcita kao instrumenata stimulisanja rasta i zaposlenosti i uglavnom vodi inflaciji, jer to je isključivo inflaciona politika. Takva koncepcija deficitnog finansiranja se odbacuje i zamenjuje neoklasičnom teorijom uravnoteženog budžeta i „zdravih finansija". Ova teorija odbacuje potrebu daljeg širenja uloge države u privredi i rast javnih rashoda.

Sredstva za ostvarivanje ove politike su „deregulacija" privrede, smanjenje uloge države u regulisanju ekonomskih tokova, oživljavanje inicijative posredstvom tržišta, potiskivanje uloge sindikata, monetarisitička restriktivna politika obuzdavanja inflacije i fiskalna politika redukcije poreza i javnih rashoda. Sredstva oslobođena iz budžeta bila bi produktivno usmerena na ponudu, što bi izvelo privredu iz recesije. Strukturalisti tako rezonuju iz razloga što veruju da su tržišne ekonomije prirodno efikasne, ali ne proizvode prirodni rast dovoljan za suzbijanje inflacije i za smanjenje nezaposlenosti. Stoga smatraju da će , sa porastom profita, štednje i investicija u uslovima eliminisanja nekontrolisane socijalizacije dohotka i neutralne državne regulative, nezaposlenost „sama po sebi" opadati sa rastom proizvodnje.

Ekonomska politika ponude omogućava prevaljivanje tereta krize na radničku klasu i siromašne na taj način što se, pod pritiskom nezaposlenosti, krešu pritisci na porast nadnica, ukidaju izdaci za socijalnu zaštitu države blagostanja i smanjuju porezi najbogatijim slojevima-nosiocima krupnog finansijskog kapitala. Time se menja struktura budžetskih prihoda preko smanjenja poreza bogatijim slojevima. Smanjenje fiskalnih prihoda praćeno simultanim umanjenjem socijalnih davanja i neviđeni porast vojnih izdataka (koji se vraćaju teže redukciji poreza, a kejnzijanci povećanju porezadeficitima, koji se pokrivaju zaduživanjem na tržištu kapitala sa indukovanim povećanjem prihoda vlasnika kapitala. Upravo iz tih razloga , uravnoteženje imflacije i nezaposlenosti je sve teže ostvarivo, iako je elegantno razrađen novi mehanizam prebacivanja tereta krize sa kapitala na rad. Teoretičari „supply-side economics" smatraju da je obaranje inflacije osnovni zadatak ekonomske politike, a inflaciju i smatraju najvažnijim problemom. U kratkom roku, po njima treba osigurati realne preduslove za brži ekonomski rast otklanjanjem inflatornih poremećaja.

Osnovni cilj koji želi ostvariti „ekonomika ponude" jeste ostvarivanje dugoročnog brzog ekonomskog rasta bez inflacije. Ona zbog toga istupa protiv daljeg korišćenja budžetskih rashoda kao sredstva podsticanja rasta i stabilizacije privrede. Budžetska politika se u „teoriji ponude" koristi kao stimulator dugoročnog neinflatornog rasta, ali preko naglog značajnog snižavanja poreza i smanjivanja oštrine progresivnog oporezivanja, uz istovremeno smanjivanje budžetskih rashoda (posebno socijalnih i drugih transfera rashoda), uz postepeno otklanjanje budžetskih deficita.

Inflacija je , često se smatra , stanje u privredi kada u odnosu na previše novca ima premalo robe i usluga na tržištu. Ekonomisti, stoga, žele da se bore protiv inflacije smanjivanjem novčane mase u opticaju. Protagonisti tzv. „ekonomije ponude" smatraju da se za suzbijanje inflacije treba boriti povećanjem robne ponude. Monetaristi smatraju da je suzbijanje inflacije moguće samo ako se drastično zaustavi povećanje novčane mase, odnosno samo ako su akcije usmerene na ponudu novca (kao i kejnzijanci). Strukturalisti, ipak, glavnu pažnju posvećuju tražnji novca. Pristalice „ekonomije ponude" teže redukciji poreza, a kejnzijanci povećanju poreza za suzbijanje inflacije. U sniženju poreza ekonomisti ponude vide značajan podsticaj proizvodnji, a preko toga i ponudi robe i usluga na tržištu. Pridavanjem značaja niskim poreskim stopama , atrukturalisti smatraju da smanjenje poreza predstavlja osnovni instrument za suzbijanje inflacije i smanjenje budžetskih deficita. Suprotno od toga, pristalice „ekonomije ponude"potvrđuju da su budžetski deficiti povezani sa inflacijom i porastom kamatne stope, i da, stoga, provociraju „efekat istiskivanja" sa negativnim implikacijama na investicionu aktivnost i budući rast. Odobrena je i ubrzana amortizacija osnovnih sredstava korporacijama , a smanjenje i porez na nasleđe.

Štednja i uravnoteženje budžeta

Uravnotežen budžet je cilj koji treba što pre ostvariti. Povećanje štednje (akumulacije kapitala) treba da dovede do povratka privatnih investicija i sklonosti investiranju, dok će rast investicija dovesti do porasta proizvodnje i ponude robnih fondova i drugih realnih resursa. Ova teorija daje oštru kritiku Keynesove teorije štednje i „sklonosti štednji", koja se tretira kao faktor koji ograničava tražnju, čime dovodi do obaranja proizvodnje I zaposlenosti. Nasuprot tome "teorija ponude" ponovo ističući neoklasičnu teoriju proizvodnih faktora, u štednji gleda glavni stimulans I izvor akumulacije kapitala. Iz toga proizilazi i stav da treba voditi takvu politiku koja će stimulisati privatnu štednju (i korporacija, firmi) uz istovremeno ograničavanje tražnje.

Na toj koncepciji nastaje I razvija se novi konzervativizam ekonomske teorije u obliku "reganomike" i "tačerizma" (SAD, I V.Britanija). Smanjivanje poreza korporacijama I budžetskih rashoda za socijalne svrhe kao i pomoći inostranstvu, prema ovoj koncepciji treba da uravnoteži budžet SAD. Međutim zbog enormnog rasta vojnih rashoda , ne samo da budžetski deficit nije otklonjen već je I povećan sa 58 milijardi dolara iz 1981. na preko 1.600 milijardi u 2002. godini, 580 milijardi u 2012. godini.

Stoga zapravo monetarizam postaje teorijska osnova savremenog konzervativizma u ekonomskoj teoriji, koji najviši domet dobija u okviru "supply side economics" teorije.

Ekonomska teorija savremenog konzervativizma polazeći od ograničavanja socijalnih radnika iz državnog budžeta , ne znači potpuno odricanje nužnosti državnog intervencionizma. Ova se teorija može koncipirati u sledećim osnovnim stavovima:

1) Snižavanje poreza i odgovarajuća politiku fiksnog kapitala imaju za cilj da podstaknu interes privatnog kapitala za štednju ili akumulaciju, uz porast profita koji ostaje na raspolaganju firmama. To dovodi do porasta "sklonosti investiranju" i porastu nacionalnog dohotka, a preko toga i opšteg rasta zaposlenosti.

2) Oštro ograničavanje budžetskih rashoda treba da ograniči ulogu države u privrednom životu, a preraspodelom dohotka od socijalnih davanja prema privatnom biznisu i vojno-industrijskom kompleksu, treba da osigura veću efikasnost kapitala.

3) Oslanjanje na monetarnu politiku stabilnih stopa godišnjeg rasta novčane mase i visoke cene novca i kapitala, ma koliko odudarala od ekspanzivno poreske politike (jer smanjuje interes kapitala za investiranjem, smanjuje interes za pozajmljivanjem kapitala kod banaka, vrši preraspodelu viška vrednosti u ruke finansijskog kapitala i dr.), uglavnom služi kao sredstvo antiinflacione politike.

4) Ograničavanje uloge države u formiranju i kontroli cena treba da osigura veću ulogu tržišta i odnosa ponude i tražnje svih faktora reprodukcije (robe, rada i kapitala), što je ponovo vraćanje u liberalizam, nasuprot sve razvijenijem državnom intervencionizmu. To je pokušaj pariranja sve većem padanju produktivnosti rada i kapitala, slabog korišćenja resursa, neefikasnosti privrede, što ovu teoriju veže za sve veću ulogu javnog sektora (kojoj negira efikasnost) nasuprot privatnom sektoru koji pokazuje veću vitalnost i efikasnost.

5) Jačanje konkurencije između državnog i privatnog sektora i grana proizvodnje na tržištu novčanog kapitala treba da postane snažan factor u povećanju investicija i njihove efikasnosti čuvanja dinamičkog (optimalnog) ekonomskog rasta.

Uz tržišni mehanizam i "nevidljivu ruku" države, danas je država ipak snažno prisutna u sledećim primerima:

1) Recesija i deflacija se i dalje leče kejnzijanskim deficitarnim finansiranjem i državnim izdacima, posebno spoljnog karaktera;

2) Svi sektori domaće industrije, ugroženi inostranom konkurencijom, ne prepuštaju se stihiji tržišta, već se štite protekcionističkim carinama (vidljive i nevidljive protekcionističke barijere);

3) Subvencionisanje cena poljoprivrednih proizvoda i finansiranje smanjivanja obradivih poljoprivrednih površina (što budžet SAD košta 23 milijarde dolara). Ovo je posebno razvijeno u nekim državama EU (Francuska, Italija, Holandija, Španija, Nemačka i dr.);

4) Ne dozvoljava se bankrotiranje velikih banaka (uloženo je oko 10 biliona dolara jednoj godini);

5) Spasavaju se velike firme i korporacije (Krajsler i sl.), uz izdatke od nekoliko milijardi dolara, podrazumeva se modernizacija proizvodnje sprečava otpuštanje radnika , zatvaranje nekih fabrika i dr.

Radi se o velikim kapitalima i kapacitetima kojima se ne dozvoljava da propadnu ili da se nedovoljno koriste.

To nije liberalni već monopolni kapitalizam u kojem oligopoly umesto "nevidljive ruke" uređuju stvari na tržištu.

Osnovni problem u dosadšnjem izučavanju poreza i poreskog sistema je u tome što se u teoriji uglavnom odvojeno izučavaju porezi, I to institucionalno i instrumentalno, a slabo ili nikako povezani s realnim privrednim agregatima i fenomenima društveno-ekonomsog razvoja. Očito da je takvo izučavanje poreza nije moglo da se posmatra kao poreska politika, a upravo takvim zučavanjem su sve do nedavno bile opterećene javne finansije.

Međutim, stvarno shvatanje poreza, njihove prirode, geneze i oblika delovanja, najbolje se može postići iz analize njihovog delovanja u savremenim privredama. Ta delovanja poreza su vrlo različita, brojna i značajna, bez njih je nemoguće zamisliti funkcionisanje savremenog finansijskog i privrednog Sistema svake zemlje.

Stalnim rastom državnog intervencionizma, videli smo, nužno dolazi i do većeg povećanja poreskog opterećenja (pritiska) u svim zemljama. U većem broju razvijenih zemalja, a tako i u našoj privredi, porezima se zahvata i preraspodeljuje i preko 50% nacionalnog dohotka. Finansijski gledano, porezi time prestaju da se javljaju samo kao finansijski instrument za mobilizaciju finansijskih sredstava potrebnih fiskusa (državi) za pokriće njenih potreba, odnosno rashoda. Oni postaju jedan od najrazvijenijih i najsnažnijih instrumenata u vođenju određene ekonomske, finansijske i socijalne politike države.

Sve poreske mere, sistemom poreskog zahvatanja, dovode do izmena privredne structure i ponašanju ukupne privredne dinamike. Poreska zahvatanja ili oslobađanja uglavnom dovode do promena ekonomskog stanja i konjukture, posebno zbog toga što se izuzetno razvilo vanfiskalno delovanje poreza. Oporezivanje je postalo, u prvom redu, sredstvo za veće ili manje intervencije, usmerene na delovanje na konjukturu i razvoj privrede. Konačno je napuštena ranija teorija o porezu kao žrtvi, koju privreda mora da podnosi u korist potrošnje države, i stav da porezi treba da budu što manji (minimitet poreza). Ovim momentum porezi postaju jedno od najsnažnijih sredstava za preraspodelu nacionalnog dohotka, s jedne strane na pojedine subjekte, a, s druge , na različite oblike potrošnje (lične investicione I opšte) ili na akumulaciju (štednju).

Porast fiskalne presije praćen je istovremeno personalizacijom poreza (koji, inače, prati stalnost direktnih poreza - porez na dohodak), kao i selekcijom poreskog opterećenja preko sledećih elemenata:

1) Oslobađanjem od oporezivanja minimum egzistencije u svim poreskim sistemima,

2) Uzimanje u procesu oporezivanja konkretne subjektivne situacije svakog poreskog obveznika, da bi se socijalni efekti poreza , što više naglasili, a princip jednakog poreskog terete došao do sve većeg izražaja,

3) Veće progresije u oporezivanju nasledstva I imovine te drugih "neradnih" oblika dohodaka,

4) Selektivne upotrebe poreskog zahvatanja u gotovo sbvim modernism poreskim sistemima.

Porast fiskalne presije i poreskog terete danas se teško može održati i shvatanje koje je dominiralo u liberalističkom kapitalizmu, naime shvatanhe o neutralnosti poreza.

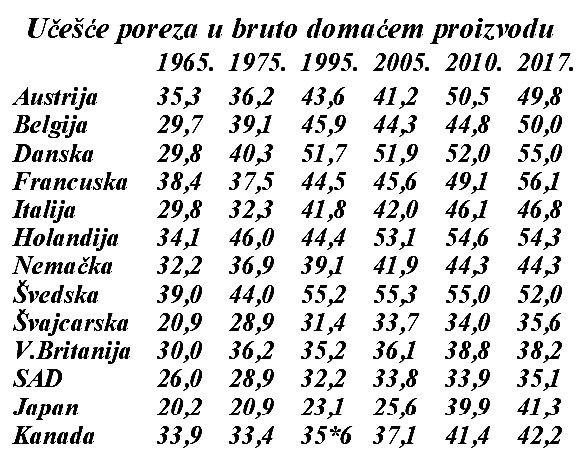

To se jasno može videti i iz visine učešća poreza u bruto domaćem proizvodu u više razvijenih kapitalističkih zemalja u novijem period njihovog razvoja. Učešće poreza u bruto domaćem proizvodu, vidljivo je, kreće se u širokom rasponu, od 20,5% (Japan) pa sve do 55,2% (Švedska), mada se može primetiti i činjenica da se kod velikog broja zemalja to učešće kreće znatno iznad 40%.

Porezi time postaju u savremenim privredama zanačajan i vrlo efikasan instrument sprovođenja politike preraspodele nacionalnog dohotka. Jer, svako oporezivanje dovodi do ponovne preraspodele dohotka do koje je došlo u primarnoj raspodeli. S druge strane, oprezivanjem jednih subjekata (sektora) I "davanjem" preko javnih rashoda drugim subjektima ili sektorima vrši se posebna preraspodela dohotka i menjanje ekonomskog položaja tih subjekata i grana.

Ovaj momenat posebno dolazi do izražaja u razvijenim privredama, odnosno privredama s višim per capita dohotkom i razvijenim poreskim sistemom, tj. sve većim stopama monetizacije (razvoja robno-novčanih odnosa) u privredi.

Porast poreske presije u svim zemljama je evidentan. U nekim zemljama se porezima zahvata i preraspodeljuje preko 55% nacionalnog dohotka. Ovom funkcijom poreza u raznim reformatorskim teorijama pokušala se dokazati mogućnost promene i ukidanja eksploatacije u kapitalizmu, uz otklanjanje nejednakosti u klasnoj raspodeli nacionalnog dohotka. Međutim, ovde se zaboravljaju efekti prevaljivanja koji su u stanju da potpuno neutrališu sve efekte i daleko oštrije progresije oporezivanja, posebno viših dohodnih grupa.

Proces prevaljivanja u tržišnim privredama, posebno kroz razvijene razne oblike indirektnih poreza, postao je pravilo u kojem teret veće poreske presije, u krajnjem slučaju, snose potrošači. Iluzija o takvom socijalnom delovanju progresivnog oprezivanja imaju i danas brojni građanski ekonomisti. Oni ističu vrlo snažno delovanje fiskalne presije u savremenim kapitalističkim zemljama na smanjenje socijalno-ekonomskih nejednakosti među raznim socijalnim grupama stanovništva.

Danas, ipak, oko 5-10% (gornjih, bogatih slojeva stanovništva) u većim nerazvijenim zemljama zahvata od 40-50% nacionalnog dohotka, a u razvijenim zemljama - gotovo isto toliko. U SAD od 5-6% stanovništva u 2017. godini zahvata 80% nacionalnog dohotka.

„Koliko je nerealno mišljenje da su posleratne visoke stope poreza na lični dohodak osujećivali formiranje velikih bogatstava u SAD ,govori činjenica da se broj milionera od 1944. do 1953. godine više nego udvostručio, dok je stanovništvo u istom periodu poraslo za 15%, a prosečni realni dohodak za 4,5%.

U rastućoj privredi, za koju je karakterističan brzi razvoj tehnike; gde se „cene formiraju u uslovima konkurencije malog broja i gde je vlada prinuđena da preuzme na sebe obavezu podržavanja zaposlenosti, povećanje tereta poreza brzo se prenosi sa korporacije na druge".

Uticaj poreza na lični dohodak, u smislu redistribucija i zaustavljnja procesa koncentracije , zaista je skroman. Razlog je, pre svega, u tome što se najoštrije stope progresivnog poreza primenjuju samo na najuži, gotovo sam vrh, bogatog sloja stanovništva. S druge strane bogati sloj je i kupac hartija od vrednosti na finansijskom tržištu gde naplaćuje kamatu, što otupljuje oštricu progresivnog oporezivanja. Međutim, moguće je skalu progresivnog oporezivanja tako podesiti da obuhvata najveći broj stanovništva, odnosno dohodak većih ili manjih privrednih subjekata. Time je i delovanje poreza veće.

Kod V.Britanije , na primer, stope poreza na dohodak kreću se i do 83%, što uz dopunsku stopu poreza na investicije od 15%, iznosi ukupno 98% poreskog opterećenja. Povećanje poreskih stopa je već tako visoko da je teško očekivati bilo kakve promene na više. Upravo zbog toga moderne države radije i lakše pribegavaju javnom dugu za finansiranje budžetskih deficita, nego povećanju poreza ili uvođenju novih poreza.

Poreska država

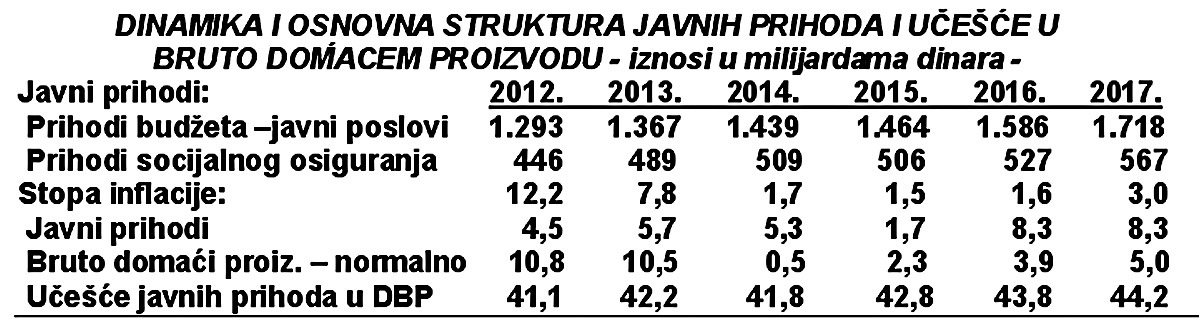

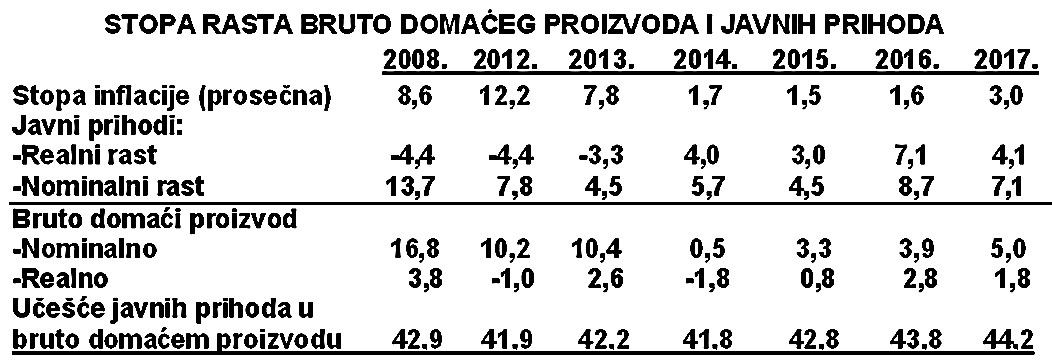

Porezi i drugi oblici javnih prihoda visoko opterećuju bruto domaći proizvod, savremenih privreda. Bitna je i godišnja dinamika bruto domaćeg proizvoda i dinamika javnih prihoda i rashoda. Da to pogledamo u javnom sektoru Srbije:

Porezima, kao redovnim izvorima javnih sredstava u svim razvijenim privredama (bez uplata za socijalno osiguranje) najvećim delom se pokriva nešto preko 50% javnih rashoda. Ostalo su sredstva javnog duga i sredstva socijalnog osiguranja.

Odnos poreskih prihoda prema javnom dugu pokazuje sve veći značaj javnog duga kao vanrednog izvora javnih sredstava. Odnos poreza prema javnom dugu u svim razvijenim privredama kreće se između 19,1% (Francuska) i 64,1% (V.Britanija). U Srbiji odnos javnog duga prema poreskim prihodima raste sa 36,8% iz 2009. na gotovo 56% u 2018. godini. Javni dug, kao vrlo nehomogeni izvor prihoda, postaje u svim zemljama redovni izvor za pokriće javnih i drugih oblika rashoda.

Javni prihodi se sve više upoređuju sa kretanjem nacionalnog proizvoda, kako po dinamici kretanja ova dva makroagregata , tako i učešće javnih prihoda u bruto domaćem proizvodu i opterećenje proizvoda zahvatima za potrebe državne potrošnje. Time se želi otkriti koliko država opterećuje svojom (uglavnom neproizvodnom potrošnjom i socijalnom funkcijom) bruto domaći proizvod, a time i posredno, koliko je javna potrošnja uzrok nestabilnosti privrede i opterećenje poslovnog sektora.

Ako je godišnji rast (ali u kraćim periodima) javnih prihoda veći od rasta bruto domaćeg proizvoda, slabi finansijskam moć privrede za razvoj i investicije. Stoga se obično traži da rast javnih prihoda bude usklađen sa rastom društvenog proizvoda, a ako je privreda u krizi tada rast prihoda treba biti sporiji od rasta društvenog proizvoda - da bi se dao stimulans proizvodnim investicijama i reprodukcionoj potrošnji u privredi. Međutim, tada oslobođena sredstva poreza treba striktno vezati za jačanje akumulacije i fondova za investicije i razvoj. Inače, ovako oslobođena sredstva u dohotku će se, sigurno, usmeriti u druge oblike finalne potrošnje (lične dohotke, materijalni troškovi, odliv kapitala i dr.). Da vidimo kako su se kretali ovi agregati u nekoliko posleratnih godina.

Usklađivanje dinamike prihoda i društvenog proizvoda u periodu 2008-2017. godine je izrazito mala.

U mesečnoj dinamici kretanja javnih prihoda i bruto domaćeg proizvoda takva usklađenost se teško postiže. Ovo iz razloga što je gotovo nemoguće pratiti bruto domaći proizvod umesečnoj dinamici zbog kašnjenja u obradi podataka, tako da se poređenje svodi na tromesečna kretanja. Ne samo mala usklađenost, već i njihova struktura i raspored po korisnicima, ukazuju da je javni sektor i fiskalna politika zasnovana na njegovom ponašanju, vrlo neelastična.

Kretanje bruto javnih prihoda prati se paralelno sa kretanjem bruto domaćeg proizvoda, sa jedne i stope inflacije, sa druge strane. Ovo iz razloga da bi se videla visina opterećenja poreskim i sl. Zahvatima privrede, a sa druge strane, da se vidi realno kretanje javnih prihoda.

Porast učešća javnih prihoda u nacionalnom proizvodu znači dodatni teret i novi fiskalni pritisak u privredi. Kod smanjenja učešća radi se o rasterećenju privrede i drugih poreskih obveznika. Opterećenje javnim prihodima bruto domaćeg proizvoda u razvijenim privredama povećano je (sa 47,2% na 56%). Ako je dinamika godišnjeg rasta proizvodnje manja od godišnjeg rasta bruto javnih prihoda tada raste fiskalno opterećenje privrede. I, suprotno, ako je rast bruto domaćeg proizvoda brži od rasta javnih prihoda dolazi do snižavanja učešća javnih prihoda u bruto domaćem proizvodu. Stoga je dinamika privrednog rasta od vitalnog značaja za finansiranje javnih prihoda i tereta fiskalne presije. Ako je stopa inflacije veća od stope rasta javnih prihoda dolazi do realnog pada javnih prihoda za razliku više stope inflacije od stope porasta javnih prihoda.

Uz nominalni rast javnih prihoda, dakle, vrlo je značajan i realan rast (stopa rasta prihoda umanjena za stopu rasta cena - inflacije). O ovim problemima šire raspravljamo nešto kasnije kada govorimo o sistemu finansiranja i realnog opterećenja privrede i sektora stanovništva.

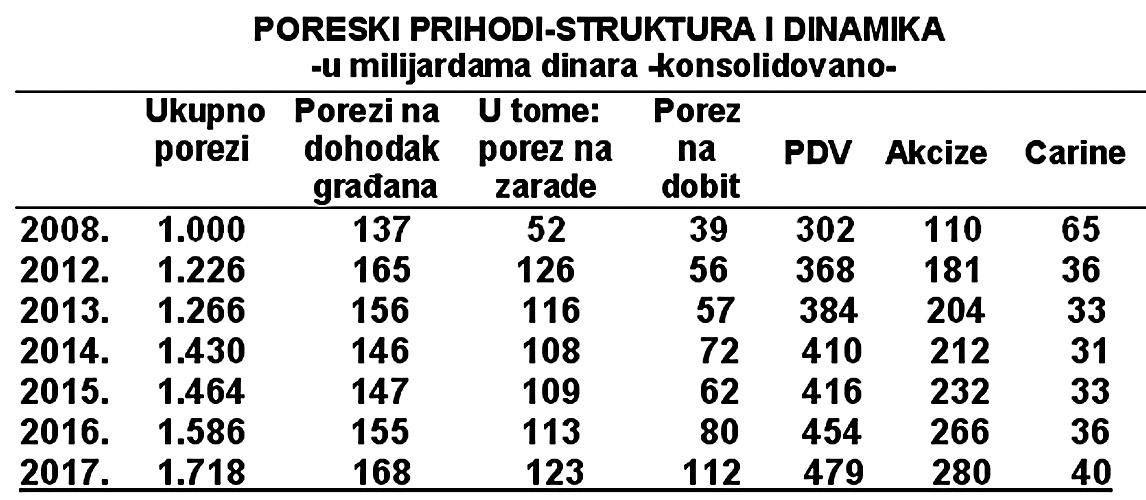

Učešće javnih prihoda u nacionalnom dohotku kreće se od 30% do preko 55% u poslednjim godinama, što znači da se raznovrsnim instrumentima javnih prihoda zahvata, preraspodeljuje ili neposredno koristi veliki deo nacionalnog dohotka modernih država, što zahteva da se uz visinu (masu) javnih prihoda mora istražiti i njihova struktura, jer se samo preko njihove strukture i specifičnog delovanja svakog od oblika javnih prihoda i rashoda može istražiti njihova razvojno i stabilizaciono delovanje, što smo prethodno šire istražili. Interesantno je, stoga, videti strukturu poreza i njihovu dinamiku, posebno iz aspekta njihove prirode i efekata koji se mogu postizati u vođenju fiskalne (poreske) i ukupne makroekonomske politike.

Osnovni oblik poreza je porez na dodatu vrednost (PDV), koji u ukupnim porezima formira prema 50%, a ako se tome dodaju i akcize - tada se formira oko 77%. To su dva oblika poreza kod kojih je fiskalna funkcija najjače izražena, jer to su najizdašniji iblici javnih prihoda. Porezi na dohodak građana (posebno na zarade) zbog visoke nezaposlenosti su vrlo skromni , kao i porez na otvorenu dobit zbog krize i vrlo slabog privrednog rasta i efekata razvoja u dohotku (bez obzira na visoku stopu inflacije).

(Nastavak u sledećem broju)