Natrag

Ekonomija

Precenjeni kurs dinara ograničava izvoz, povećava uvoz i pogoršava platni i bilans zemlje (1)

Domaće tržište, postaje strano

Srbija, tačnije njen državni aparat, nedovoljno štiti domaću privredu i proizvodnju poznatim merama, za razliku od drugih država u svetu. Carine su svim državama do tri puta više od domaćih, dok subcarinska zaštita skrivene protekcionističke mere veoma razvijene. Ukidanje carina Srbije sa EU koje je nastupilo početkom 2013.godine (na osnovu potpisanog SSP), ima teške posledice na domaću privredu. Prehrambena industrija, poljoprivredna proizvodnja, tekstilna, industrija obuće, tehničke robe, automobilska industrija i dr. skoro su ugušene. Strana, konkurentna (i nekonkurentna) roba preplavila je domaće tržište, a drastičan pad domaće proizvodnje povećao je nezaposlenost i kupovnu snagu građana. Domaće tržište postaje samo prošireno strano tržište. Smanjićevaće se i dalje prihodi od carina, uz porast PDV iz uvoza, konstatuje između ostalog naš ugledni ekonomista, prof. dr Slobodan Komazec u svojoj analizi sektora spoljne trgovine na platni bilans u državi.

Prof. dr Slobodan Komazec

U finansijskoj teoriji uglavnom je prevladao stav da monetarna politika dominantno deluje na eksternu ekonomiju i platno-bilanse odnose, a fiskalna politika na internu ekonomiju (raspodelu i potrošnju). Koliko se ovakvi stavovi osnovani i realni u savremenim visoko otvorenim privredama u kojima platno-bilansni odnosi, devizne rezerve i kretanje kapitala često dominantno deluju na emisiju domaćeg novca i vođenje monetarne politike? Očito je, videćemo, da je ovakva podela dominantnog uticaja monetarne i fiskalne politike prevaziđena. Stoga u ovom delu istražujemo delovanja fiskalnih stimulansa na platno-bilansne odnose, a u sledećem prilogu delovanja fiskalne politike i poreskih stimulansa na efikasnost investicija, štednju i troškove finansiranja preduzeća. Posebno područje istraživanja odnosi se na sinhronizaciju monetarne i fiskalne politike u podsticanju ekonomskog rasta i koordinaciju njihovih brojnih instrumenata.

Savremene privrede su manje-više sve otvorene prema svetskom tržištu. Stepen otvorenosti je različit od jedne do druge zemlje. Stopa otvorenosti privrede (učešće uvoza i izvoza u bruto domaćem proizvodu) je vrlo različita. To ne znači da poreski stimulansi i uopšte fiskalna politika ne deluju ili ne treba da deluju na platno bilansne odnose i spoljnu trgovinu svake zemlje. Politika javnih finansija , politika spoljne trgovine i politika razvoja su međuzavisni segmenti makroekonomske politike. Međusobno delovanje se uspostavlja kroz realni devizni kurs, upravljanje deviznim rezervama, preko spoljnog duga, kroz upravljanje budžetskim deficitom i kroz politiku liberalizacije spoljne trgovine.Politika javnih prihoda preko :poreza na trgovinu (porez na promet, PDV), zaštite (carina), podsticanja izvoza (poreske olakšice), utiče na uvoz i izvoz roba i usluga. Politika javnih rashoda preko transfera podstiče proizvodnju roba za izvoz. Sa uključenjem uvoza i izvoza kapitala, međuzavisnost javnih finansija, spoljne trgovine i razvoja se pojačava na području brojnih i složenih makroekonomskih efekata.

Uticaj javnih finansija i spoljne trgovine razvijenih zemalja na javne finansije i spoljnu trgovinu zemalja u razvoju, takođe je evidentan i direktan. Ovde ističemo sledeće:

1)Porast protekcionizma razvijenih privreda ograničava pristup zemalja u razvoju na ta tržišta, 2) Porast subvencija poljoprivrednoj proizvodnji u razvijenim privredama obara izvozne cene poljoprivrednih dobara u zemljama razvoja, 3) Porast realnih kamatnih stopa povećava budžetske deficite i deficite tekućeg bilansa u zemljama u razvoju, 4) Usporen privredni rast u razvijenim privredama limitira porast spoljne trgovine u zemljama u razvoju, ali i njihov privredni rast, 5) Nekontrolisano i olako zaduženje u inostranstvu za budžetsku i tekuću potrošnju, uz namicanje dužničke omče, stvara dužničke ekonomije i visoko zavisne od stranog kapitala.

Savremene privrede sasvim različito reaguju na eksterne šokove. Zemlje sa relativno stabilnim valutnim kursevima, sa racionalnim poreskim zahvatima (opterećenjima) i sa liberalizacijom spoljne trgovine su najlakše podnele ili čak prethodile ekonomsku krizu i relativno brzo podstakle konjukturu i razvoj.

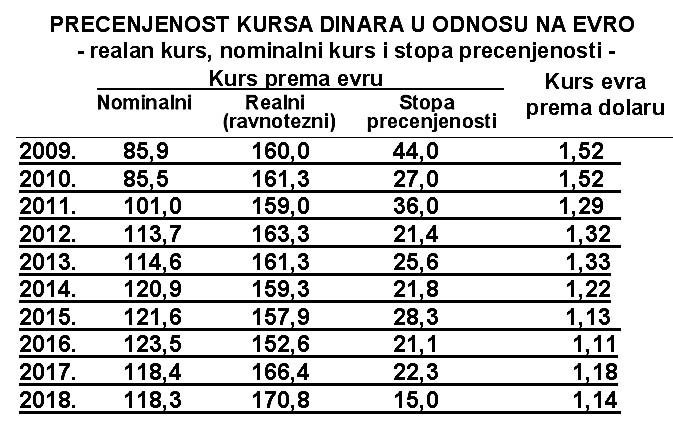

Preko deviznog kursa i carinske politike, odnosno poreske strukture, uspostavlja se osnovna veza između fiskalne politike i spoljne trgovine. U tom kontekstu, svako loše upravljanje fiskalnim deficitom često je uzrok precenjenih deviznih kurseva, ovo iz razloga što deficit predstavlja dodatni zahtev države na već formiranu ponudu dobara u privredi, što predstavlja dodatni zahtev države na već formiranu ponudu dobara u privredi, što predstavlja čisto inflatoran metod. Povećanjem budžetskog deficita država vrši dodatni pritisak na domaću tražnju, koja dovodi do povećanja cena,kamata i nadnica. Svako predimenzionirano naslanjanje na kreiranje primarnog novca za finansiranje javnog deficita dodatno podstiče rast cena domaćih proizvoda, koje, u odnosu na cene inostranih roba utiču na precenjenost domaćeg kursa. Precenjenost deviznog kursa sada, sa svoje strane, destimuliše nacionalnu proizvodnju za domaće tržište, izvoz i time drastično utiče na gubitak konkurentnosti na međunarodnim tržištima. To ima za posledicu gotovo nekontrolisan uvoz i rast deficita spoljne trgovine.

Precenjeni kurs poskupljuje i ograničava se izvoz, povećava se jeftiniji uvoz i pogoršava platnobilansna pozicija zemlje. Na dug rok, precenjenost deviznog kursa neposredno obara ulaganja u proizvodnju roba za eksterno tržište i dugoročno blokira razvojne potencijale izvoznih sektora, smanjuje potencijalni devizni priliv i povećava spoljnoekonomsku zavisnost nacionalne privrede. U tom vrtlogu svako pribegavanje uvoznim carinama i kvantitativnim ograničenjima uvoza, kao privremenim merama za uravnoteženje platnog bilansa, je pogrešno, jer mere povećane zaštite samo produbljuju razorne efekte precenjenog kursa. Nepotrebno izbegavanje devalvacije iz političkih razloga prisiljava vladu na urgentnu devalvaciju, da bi se ublažili efekti precenjenog kursa. No, i devalvacija bez pratećih fiskalnih ograničenja ne dovodi do pozitivnih ekonomskih rezultata, budući da stalna dodatna tražnja i izazvana inflacija brzo poništavaju inicijalni pozitivan uticaj devalvacije na realni devizni kurs i platni bilans. „Samo devalvacija kombinovana sa fiskalnim prilagođavanjima može dovesti do relativno značajnog poboljšanja konkurentnosti" i platno-bilansnog uravnotežavanja, ali i podsticajnog delovanja na privredni rast. Devalvacija nije više samo spoljno-politička mera.

Fiskalna ograničenja ne moraju neminovno dovesti do uravnoteženosti budžeta, jer deficit (ili suficit) mora biti usklađen sa drugim makroekonomskim ciljevima (kao što su podsticanje privatnih ulaganja, kontrolisanje inflacije i očuvanje spoljno-kreditnog ugleda - rejtinga). Fiskalni deficit lakše podnosi zemlja sa efikasnom ekonomijom i sa visokim nivoom domaće štednje. Visina deficita nije od presudnog značaja u odnosu na način njegovog finansiranja. Stvaranje (emisija) novca i pozajmljivanje kod privatnog sektora i poslovnih banaka na finansijskom tržištu sa dva kanala finansiranja deficita države. Pozajmljivanje od privatnog sektora na finansijskom tržištu u osnovi zavisi od sklonosti privatnih ulagača da prihvata državne obveznice ili druge hartije od vrednosti. Ovaj tip zajmovnog finansiranja budžetskog deficita „istiskuje" privatna ulaganja, vodi rastu kamata i proizvodi pad ukupnih investicija, što direktno redukuje privredni rast i spoljnoekonomsku konkurentnost privrede, a to konačno dovodi do opadanja ili ograničavanja spoljne trgovine. Stoga samo fiskalni deficit zaslužuje posebnu pažnju i analizu uzroka nastanka, efekata javnih prihoda i rashoda u privredi i sistema finansiranja deficita.

Fiskalna politika, devizni kurs i spoljna trgovina

Finansiranje budžetskog deficita putem stvaranja (emisije) novog novca u pravilu dovodi do inflacije. Zbog toga je inflacija fiskalni fenomen u zemljama u razvoju, koji je uzrokovan vladinim finansiranjem deficita - stvaranjem novca po višoj stopi rasta od realne tražnje za novcem. Istovremeno, inflacija poprima fiskalni efekat pošto se smanjuje vrednost novčane imovine zbog izazvanog udara „inflatornog poreza" na pojedince. U drugom krugu, ovaj tip inflacije povećava skuplje javne izdatke i produbljuje budžetske deficite. Tako indukovana inflacija u korelaciji sa fiskalnom neravnotežom i predimenzioniranim stvaranjem novog novca u pravilu dovodi do precenjenog deviznog kursa, koji ponovo negativno deluje na spoljnu trgovinu.

Rast cena inputa zatim stvara nesigurnost i neizvesnost u privrednom i kreditnom okruženju, povećava rizike koji neposredno vode bekstvu kapitala i padu investicija, kontrakciji i obaranju proizvodnje roba usmerenih na spoljnu trgovinu. Zbog precenjenog kursa dolazi i do povećanja domaćih troškova proizvodnje i do smanjenja profita (bez obzira na jeftiniji uvoz). Spoljnotrgovinska zona transakcije (izvozna privreda) postaje potpuno neatraktivno područje za privatne ulagače.

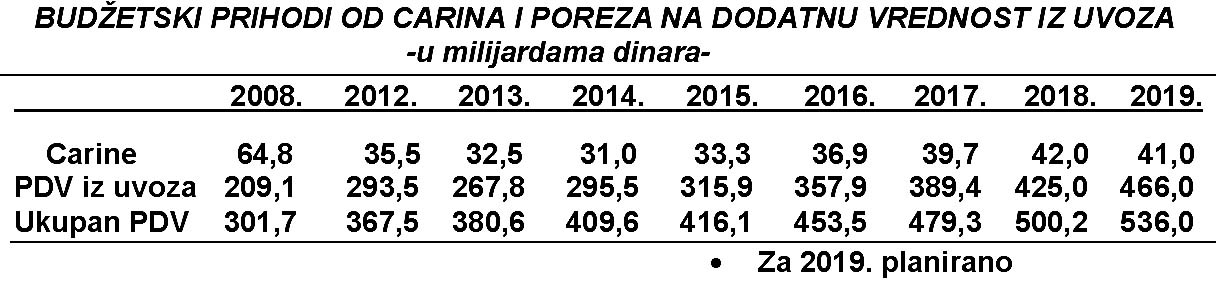

Stabilne i predvidive fiskalne politike u dužem periodu omogućavaju ubrzaniju liberalizaciju spoljne trgovine. Dobro upravljanje fiskalnim deficitom može biti u funkciji liberalizacije spoljne trgovine ukoliko se makroekonomske neravnoteže smanje pre samog čina liberalizacije. Noseći stubovi programa stabilizacije tada su redukovanje fiskalnog deficita i devalvacija deviznog kursa, kao relativno značajni segment strukturne reforme dugoročnog podsticanja privrednog rasta. Liberalizacija reducira kvote i carine, obara fiskalne prihode od posrednih (indirektnih) poreza i sukobljava poreze na spoljnu trgovinu sa potrebom makroekonomske stabilnosti. Međutim, važniji je drugi krug - posle liberalizacije - u kome se proširuju poreske osnove direktnih poreza i nadoknađuju izgubljeni prihodi. Zato je u makroekonomskoj politici veoma važno „prepoznati" međuzavisnost fiskalne politike, deviznog kursa i spoljne trgovine. Liberalizacija spoljne trgovine i snižavanjem carina doveli su do velikog pada prihoda u budžetu od carina.

U periodu krize prihodi od carine padaju sa 65 milijardi na 39-42 milijarde dinara, dakle za 25 milijardi ili gotovo dvostruko. Istovremeno zbog liberalizacije uvoza i nekontrolisanog uvoza „svega i svačega", uz precenjeni devizni kurs visoko stimulativan za uvoznike , vodio je isto takvom rastu poreza na dodatnu vrednost iz uvoza sa 209 na 425 milijardi. PDV je zamenio carine kao prihod u celini, ali je politika liberalizacija uvoza i dalje ostala , bez potrebne zaštitne politike domaće privrede i njenu pravu destrukciju (nekonkurentna, finansijski opustošena, kreditno visoko zavisna, uz vrlo visoke kamate koje guše privredu i PDV koji dodatno povećava troškove privrede.

Javni prihodi po ovoj osnovi (carine) su smanjeni na godišnjem nivou od gotovo 30 milijardi dinara. Mada je ukinuta carina EU na uvoz iz Srbije, ona je zamenjena prikrivenim uvoznim barijerama. Uvedeni su standardi kvaliteta, promena asortimana, dizajn i miza drugih uslova za čije ostvarenje proizvođači u Srbiji moraju izdvajati dodatna sredstva i troškove, uz dalje obaranja konkurentnosti.

Ovaj sporazum je trebalo temeljno revidirati, ali i devalvacijom kursa domaće valute izvoz učiniti konkurentnim i atraktivnim, a uvoz skupljim i manje atraktivnim. Uz to potrebno je bolje razraditi i politiku supstitucija uvoza domaćom proizvodnjom.

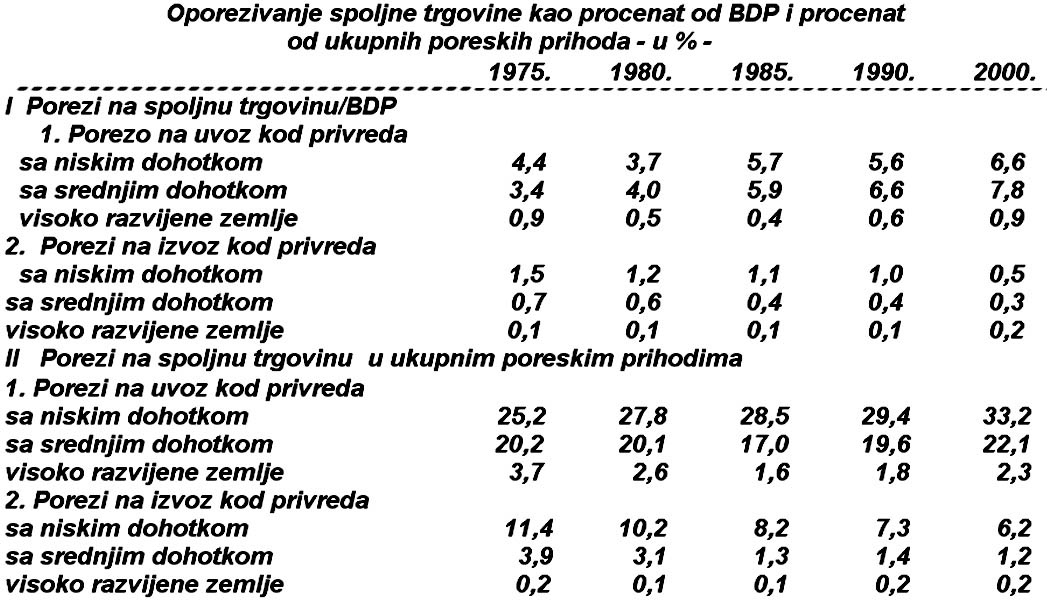

Poreska politika i politika spoljne trgovine su međusobno usko povezane preko: 1) Uvoznih carina (koje povećavaju fiskalne prihode i štite domaću proizvodnju od inostrane konkurencije); 2) Poreza na izvoz (koji pogađaju poljoprivredne proizvođače i deficitarne proizvode); 3) Posebnih fiskalnih subvencija (koje podstiču izvoz); 4) Poreza na dodatu vrednost kod uvoza. Tokom 200-tih godina, kao procena ukupnih poreskih prihoda , uvozni i izvozni porezi činili su oko 36% ukupnih prihoda u zemljama sa niskim dohotkom, 18% u zemljama sa srednjim dohotkom i oko 2% u industrijski razvijenim zemljama. U odnosu na bruto domaći proizvod porezi na izvoz i uvoz predstavljali su oko 7% u zemljama sa niskim dohotkom. 6% u zemljama sa srednjim dohotkom i ispod 0,5% u razvijenim zemljama. Oprezivanje izvoznih (znatno ređe zbog politike stimulacije izvoza) i uvoznih dobara predstavlja „direktan" način prikupljanja prihoda u privredama sa ograničenim poreskim mogućnostima.

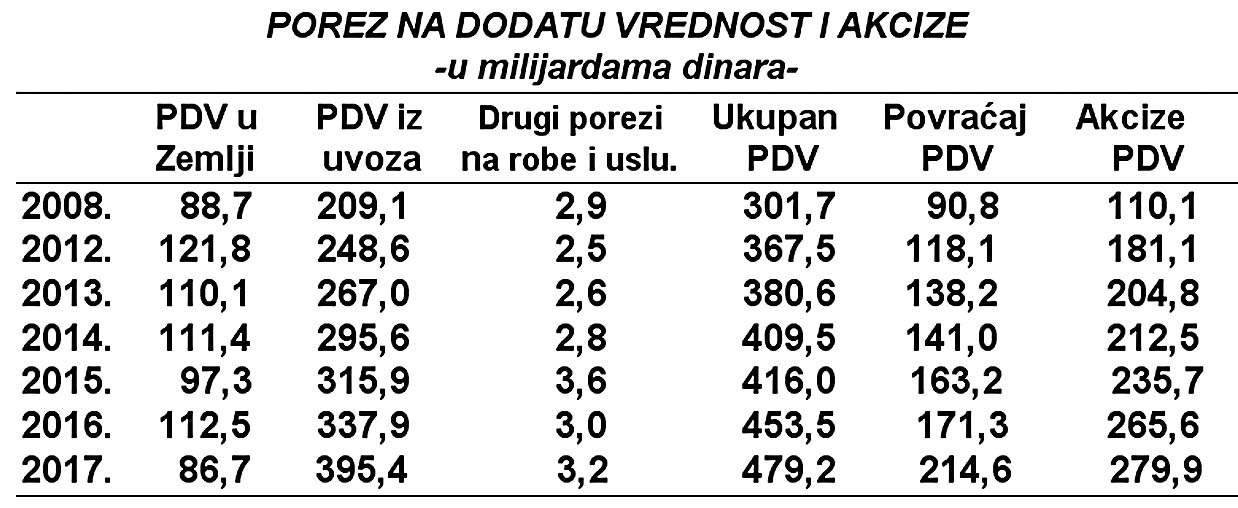

Da pogledamo sada raščlanjeni PDV i akcize i njihovo prinošenje.

Porez na dodatu vrednost iz uvoza je dominantan oblik. U ukupnom PDV on učestvuje sa 66%, dok je PDV naplaćen u zemlji gotovo trostruko niži. Tu se mogu tražiti i razlozi zbog čega se vodi politika precenjenog kursa dinara, smanjivanja uvoznih carina i vrlo velikog uvoza, odnosno deficita spoljne trgovine. Fiskalni efekti spoljne trgovine su uglavnom zapostavljeni. Od ukupno plaćenog PDV u 2017. od 479 milijardi dinara na PDV iz uvoza otpada 385 milijardi, a PDV u zemlji svega 86 milijardi dinara. Kod PDV se u prihode uključuje bruto naplata PDV, a ne neto (oduzimanjem povraćenog iznosa PDV iz budžeta). Druga mogućnost je da se povraćaj PDV uračuna u rashodnu stranu budžeta, što bi povećalo rashode, a time i budžetski deficit. Ovaj problem šire razmatramo i ovom radu na drugom mestu.

Efikasnost fiskalne politike

Godine privrednog prioriteta zamenjene su problemima i krizom javnog sektora, koji postaje osnovni problem svih ekonomija , naročito kad se radi o budžetskim deficitima, visini javnih prihoda i rashoda u bruto domaćem proizvodu i ukupnom fiskalnom opterećenju privrede. Struktura javnih rashoda je isto toliko značajna koliko i njihova visina i učešće u društvenom proizvodu. Finansijska teorija i politika odvajaju, zbog njihovog različitog delovanja u privredi, nekoliko vrsta rashoda:

1) Ekonomski rashodi

2) Funkcionalni (tekući) rashodi,

3) Socijalni rashodi javnog sektora.

Obično se smatra da je „javna potrošnja predimenzionirana", da „javni prihodi i rashodi guše privredu"i da je potrebno „smanjivanje javne potrošnje i rasterećenje privrede", jer fiskalno opterećenje proizvodi nrgativne ekonomske efekte. Pri tome se polazi od globalnog iznosa javnih rashoda (i njihovog učešća u bruto domaćem proizvodu ). Potrebno je sagledati i njihovu strukturu , ako se želi izučavati njihova adekvatnost i stabilizaciono, razvojno i redistribuciono delovanje.

Da li oni deluju samo kao instrument „oduzimanja od privrede i stanovništva" i njihovo siromašenje, odnosno ograničavanje njihove aktivnosti, ili se radi i o drugim funkcijama (povraćaj sredstava, investicioni stimulansi, podsticaji razvoju, stimulisanje određenih oblika potrošnje, izvoza, uvoza i dr.). Struktura javnih rashoda se, prema napred datim kriterijima, može prikazati na sledeći način:

Funkcionalna i razvojno-socijalna struktura budžetskih rashoda

I - Ekonomske funkcije - mešovita privreda

A.Privredne usluge i ulaganja

1) Investicije

2) Promet kapitala

3) Subvencije i sredstva za podsticanje razvoja.

B. Nauka i tehnologija

II - Javna dobra

1) Odbrana

2) Unutrašnji poslovi

3) Javne službe

III - Socijalna država

A. Zajednička dobra

1) Obrazovanje

2) Zdravstvo

3) Stanovanje

4) Kultura i sport

B. Socijalna davanja

1) Penzije

2) Fondovi (izdaci za nezaposlenost)

3) Ostalo - socijalna davanja.

IV - Robne rezerve

V - Budžetske rezerve

VI - Reziduali

Iz zakona o budžetu i planiranih rashoda za 2019. godinu trebalo bi izvršiti ovakvu sintetičku obradu - da bi se mogla sagledati celovita fiskalna politika. Osnovno pitanje kod strukture javnih rashoda jeste koliko je učešće izdataka za javna dobra, koliko na socijalne funkcije države , a koliko na često ekonomske i razvojne funkcije. Od toga zavisi i osnovna karakteristika budžeta: da li je budžetska potrošnja čisto fiskalnog karaktera (dominantno učešće javnih dobara i socijalna davanja) ili se radi o ekonomsko-razvojnoj, odnosno stimulativno - stabilizacionoj funkciji budžeta.

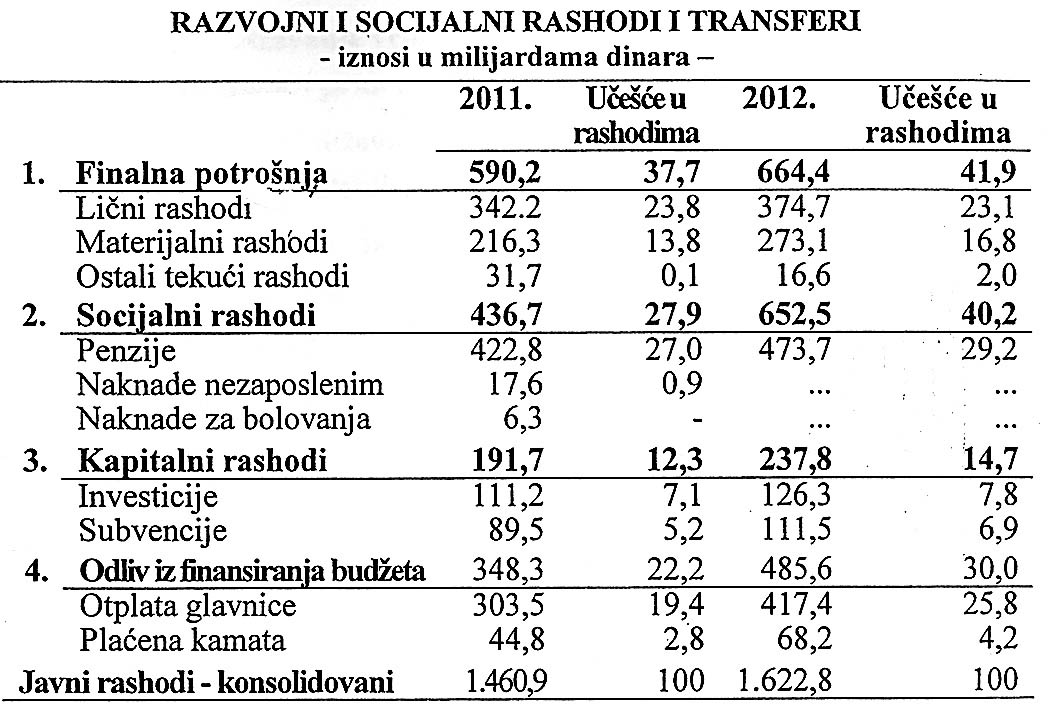

Finalna potrošnja (lični i materijalni rashodi) je dominantna (42%) u strukturi rashoda, dok socijalni rashodi (penzije, naknade za nezaposlene) zbog pogoršane socijalne situacije i slabih doprinosa (visoka nezaposlenost) pokazuju sve veći značaj. Isto se odnosi i odliv za kamate i otplate iz kredita za dopunsko finansiranje ne samo deficita budžeta, već i redovnih budžetskih rashoda. Sve veći deo rashoda budžeta odlazi na kamate i socijalne rashode (penzije).

Struktura javnih rashoda stoga je vrlo rigidna (neelastična), tako da je njihovo snižavanje vrlo teško.

Nova doktrina koja se zalaže za uravnotežene budžete i snižavanje javnih rashoda i prihoda u bruto domaćem proizvodu (relativno), susreće se sa naglašenim državnim intervencionizmom, širenjem javnog sektora i narastanjem budžetskih deficita. Ova neoliberalna doktrina se zalaže i za snižavanje poreza na profit korporacija (preduzeća) da bi se povećala poslovna stimulacija i akumulacija kapitala privatnog sektora (uz povećani interes za nove investicije) .

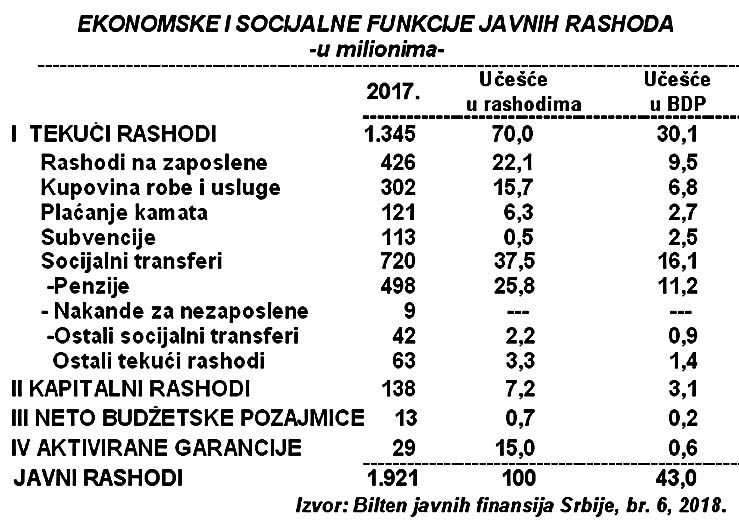

Da pogledamo, konačno, kakva je ekonomska i socijalna struktura rashoda države kod nas. To ćemo najbolje videti na sledećem (preuređenom po funkcionalnom principu) pregledu rashoda budžeta.

Pojedini oblici javnih rashoda različito deluju u pogledu trošenja, efekata koje daju u privredi, vraćanje sredstava u sektore potrošnje (na tržište roba i usluga), ali i na funkciju potrošnje , investicija, dohodak i efekte multiplikatora i akceleracije, odnosno da li se rashodi odlivaju u inostranstvo (kamate i otplate stranih kredita).

Iz navedenog se vidi da na plate administracije i njene materijalne troškove otpada 23%. To su tekući rashodi. Na opremu, modernizaciju o onvesticije otpada svega 8%, a na intervencije u privredi i podsticanje razvoja 15%. Na socijalne btransfere odlazi oko 42% rashoda (u tome na penzije 29%).

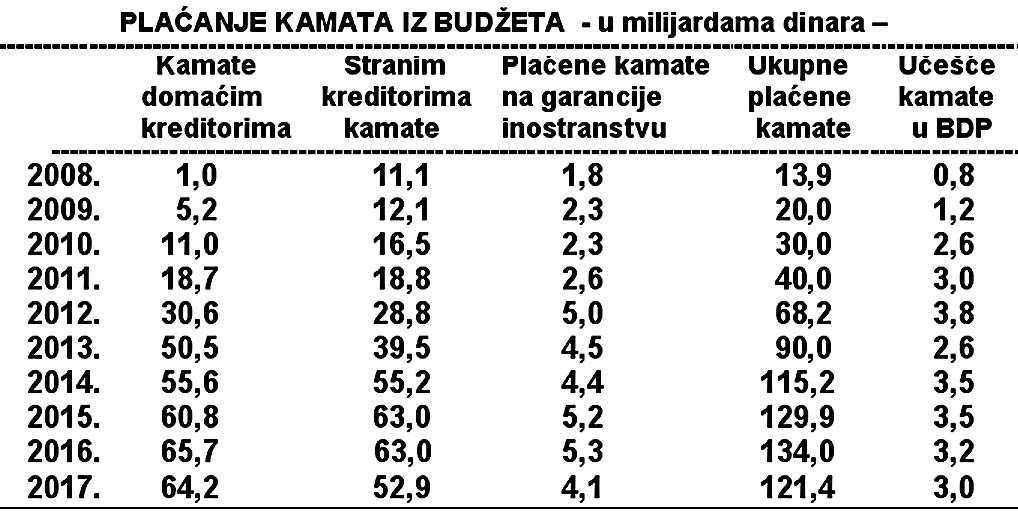

Rshodi na kamate postaju sve veći teret budžeta. To je vezano za sve veće dopunsko finansiranje budžeta (krediti i zaduživanje). Troškovi kamata rastu gotovo geometrijskom progresijom, tako da u ukupnim rashodima učestvuju sa gotovo 5%, dok je porast bruto domaćeg proizvoda minus 2% (realno) i oko 10% nominalno. Sav prirast bruto proizvoda odlazi na kamate. Struktura rashoda na kamate je sledeća:

Plaćene kamate na domaće dugove i dugove u inostranstvu (za finansiranje budžeta) su se potpuno izjednačile.

To znači da se budžet sve više okreće od razvojne i ekonomske uloge ka fiskalnoj i redistributivnoj, koje su i do sada dominirale (socijalni transferi i lični dohodak). Bitno je i realno kretanje javnih rashoda (u odnosu na stopu inflacije).

U pogledu vođenja politike „kresanja" javnih rashoda i njihovog snižavanja u bruto domaćem proizvodu, formiranja javne štednje i smanjenja tereta javne potrošnje veoma je značajna elastičnost javnih rashoda.

Struktura javnih rashoda u pogledu vođenja veće efikasnosti fiskalne politike, posebno u pogledu smanjenja javnih rashoda, veoma je nepovoljna. Na neelastične tashode otpada gotovo 45%, a na relativno elastične (koji svojim ograničavanjem pogađaju privredni rast, investicije i zaposlenost) odlazi 37,8% svih rashoda. Na visokoelastične i operativne u vođenju ekspanzivne i restriktivne fiskalne politike otpada oko 18% svih rashoda. U pogledu „kresanja javnih rashoda mogućnosti fiskalne politike su dosta ograničene, ukoliko se ne želi ugroziti njena stimulativna ili podsticajna poltika.

Sve to treba imati u vidu kada se izučavaju javni rashodi, a posebnop kada se traži njihovo snižavanje. Paralelno s tim potrebno je sagledati i učešće javne potrošnje, javnih investicija u potrošnji i investicijama, budžetske odlive u pojedine seltore privrede (preduzeća, stanovništvo, banke, inostranstvo i dr.). Potrebna je kompleksna analiza i praćenje javnih rashoda (i javnog sektora) , posebno kada se želi deo rashoda preusmeriti sa ličnih i materijalnih rashoda (tekući rashodi) i socijalnih funkcija na razvojne i podsticajne funkcije. Država mora preko politike javnih rashoda (i prihoda) da se pretvara u preduzetnika , uz komercijalizaciju velikog dela rashoda budžeta, posebno u funkciji stimulacije investicija u privredi i pokretanja ekonomskog rasta, odnosno očuvanja stabilnosti odnosa u privredi i na tržištima. Iz tog razloga se u mnogim budžetima odvaja investicioni i razvojni deo od budžeta tekuće potrošnje i socijalnih izdataka.

Porezi na spoljnu trgovinu u nerazvijenim privredama su važan instrument ekonomske politike u zaštiti domaće proizvodnje. U tim uslovima uvozne carine rezultiraju implicitnim porezom na uvoz i precenjenim deviznim kursom. Dugoročno posmatrano, uvozne carine stvaraju poteškoće u platnom bilansu, uako teže da smanje spoljnu zavisnost zemlje. No, zaštitni uticaj carine ne može se efikasno izmeriti nominalnim carinskim stopama primenjenim na granici, jer su carine zaštitne samo ukoliko su više od domaćih posrednih poreza na supstitute uvoza. U stvari, efektivna stopa zaštite je kombinacija zaštitnog delovanja carina i poreza na inpute i outpute, kako bi nacionalna ekonomija postala manje osetljiva na spoljne šokove, te da bi fiskalni prihodi države, po tom osnovu, postali stabilniji i sigurniji. Liberalizacija spoljne trgovine , u tom kontekstu, obično ukuljučuje smanjenje carine sa sračunatim efektima na planu smanjenja fiskalnih prihoda i suptituisanje kvantitativnih ograničenja carinama, ali i sa sračunatim efektima na planu povećanja fiskalnih prihoda iz drugih izvora. Najbolja je solucija, ipak, ona koja ne remeti fiskalni bilans. A to znači da se preporučuje kao alternativa , carinska reforma koja je sastavni deo poreske reforme: povećanje poreza na dodatnu vrednost (odnosno porez na promet) i smanjenja carina na investicione proizvođače. To, pak, podrazumeva da poreze na izvoz treba strogo selektivno koristiti u periodu dok traje postepeno širenje domaće poreske osnovice direktnih poreza. Dok se to ne ostvari opravdava se intervencija države u podsticanju izvoza (pogotovu ukoliko su koristi od intervencije veće od troškova politike izvoznih podsticaja). Sniženje posrednih poreza i izuzeće od carina (uz sniženje poreza na dohodak i promenjen devizni kurs) su značajni stimulativni instrumenti za ekspanzivni prodor izvoznih sektora na međunarodna tržišta. Efikasan sistem poreskih olakšica izvoznoj proizvodnji podrazumeva gubitak prihoda države od 0,3-0,9% bruto domaćeg proizvoda, ali sa snažnim povratnim efektom spoljne trgovine na domaću proizvodnju (spoljnotrgovinski multiplikator).

U novoindustrijalizovanim zemljama politika javnih izdataka (nivo i struktura javne potrošnje) je važna odrednica privrednog razvoja i spoljne trgovine- Javni izdaci države preko javnih investicija utiču na privredni razvoj, pa, sledstveno tome, i na spoljnu trgovinu. Ulaganja u infrastrukturu su važna pretpostavka za ubrzani rast, jer uska grla u infrastrukturalnim delatnostima mogu izazvati zastoj u rastu spoljne trgovine preko blokiranja proizvodnje dobara namenjenih izvozu. Čak i javni rashodi koji su usmereni na energiju, nadvodnjavanje, transport, telekomunikacije, hranu, obrazovanje i zdravstvo, indirektno mogu podsticati spoljnotrgovinsku ekspanziju. Javna ulaganja države u poljoprivredni sektor , putnu, vodoprivrednu i energetsku infrastrukturu , istraživačke usluge i inovacije su racionalni primeri podrške proizvodnjidobara za spoljnu trgovinu. Ulaganja u industrijsku infrastrukturu, energiju i transport, telekomunikacije i obučenu radnu snagu su ulaganja u konkurentnost domaće proizvodnje i kompetitivnost. Upravljanje javnim izdacima povećava fleksibilnost u međunarodnoj trgovini i racionalan odgovor na fiskalnu krizu zbog preterane javne potrošnje. Efikasna alokacija javnih izdataka može da osigura porast proizvodnje namenjene spoljnoj trgovini, da ublaži udare eksternih šokova i da podstakne privatna ulaganja u promenu privredne strukture i diversifikaciju izvoznih aktivnosti. Poboljšanje konkurentnosti i smanjenje zaštite pretpostavljaju reformu carine i poreza pre uvođenja liberalizacije spoljne trgovine. Konkurentni realan devizni kurs i liberalizacija spoljne trgovine u pravilu se temelje na dobro vođenoj fiskalnoj politici, koja se brzo prilagođava osnovnim ciljevima spoljne trgovine, ekonomskog rasta i platnom bilansu.

(Nastavak u sledećem broju)

Natrag