Natrag

Slom

Stvaranje i razmah uvozno zavisne privrede-koliko košta srpski "liberalizam" (3)

Dinar pliva, cene rastu a privreda tone

Prevremena i velika liberalizacija tržišta i spoljne trgovine, dovela je do globalne nestabilnosti i ogromnog, gotovo kumulativnog, spoljnotrgovinskog deficita (Srbija je tipična žrtva ovog procesa). Deficit spoljne trgovine (vidljivog uvoza i izvoza) doveo je do permanentnog deficita platnog bilansa. Liberalizacija trgovine, otvaranje nacionalne privrede i privlačenje stranog kapitala postali su deo osnovne strategije razvoja. Ali, kakve su to "strategije razvoja" i do čega su one dovele privredu i društvo, pita se prof. dr Slobodan Komazec, naš ugledni ekonomista, čije istraživanje i na ovu temu objavljujemo u nekoliko nastavaka.

Prof. dr Slobodan Komazec

Devizni kurs je rezultat ukupne privredne i finansijske situacije u zemlji, ali i platno-bilansnih odnosa i tokova. Devizni kurs je „finalni proizvod" ukupnih finansijskih odnosa u zemlji i odnosa sa inostranstvom. U modernim privredama devizni kurs se stavlja u ruke državama da preko njega ostvaruju određene razvojne, stabilizacione ili uvozno-izvozne ciljeve. Svaka država bira i održava kurs kakav joj najbolje odgovara u određenoj situaciji i fazi razvoja.

Centralna banka je, ponovo ističem, potpuno u pravu kada zagovara relativno stabilan kurs dinara sa malim oscilacijama, uz daleko veće pozitivne od negativnih efekata. Dokle se može voditi takva politika?

Međutim, nije poznato koji raspon u oscilacijama kursa će braniti Narodna banka i koliko je spremna da utroši deviznih rezervi za odbranu kursa dinara. Sve se svelo na dnevne oscilacije, koje nisu velike 0,1-0,2%, ali se stalno iscrpljuju devizne rezerve prodajama na deviznom tržištu, jer tražnja deviza je redovno veća od ponude, a uvoz veći od izvoza. Ako je već određen koridor inflacije, normalno je da se odredi i koridor kamatnih stopa (i kamatna marža), kao i koridor oscilacije deviznog kursa. Tada su sve tri parametra povezana u okviru makroekonomske politike države.

Devizni kurs dinara u poslednje vreme je u središtu interesa naše stručne i ukupne javnosti, posebno kada je kurs naglo oslabio prema evru (a evro slabi prema dolaru).

Slede stalne oscilacije gore-dole sa stalnom tendencijom slabljenja kursa. Javnost i poslovni svet se pitaju: šta je to s kursom i koliko se može održati bez ili sa intervencijama naše centralne banke. Velika konfuzija u javnosti je stvorena zaista ekstremnim stavovima nekih ekonomista koji traže da „kurs evra slobodno fluktuira", do stava da je dinar precenjen, da mu je realna vrednost oko 160 dinara i da treba izvršiti devalvaciju, za odgovarajući procenat, sve do predloga za ukidanjem dinara i prelaska na evro. Odmah da istaknem da je naša centralna banka izabrala upravljivo-fluktuirajući kurs i stavila ga u funkciju stabilizacione politike. To je vrlo važan instrument antiinflatorne politike, posebno u privredi u kojoj je uvoz dvostruko veći od izvoza.

Visoki i "jevtiniji" uvoz sigurno deluje stabilizaciono. Na početku da raščistimo sa dilemom: kurs dinara jeste visoko precenjen već niz godina. Da se vršilo redovno godišnje „prilagođavanje" realni kurs bi krajem 2016. godine iznosio oko 157 dinara za evro. Međutim, svi godišnji dispariteti su godinama već "ugrađeni" u cene i troškove, uvoz i izvoz, tako da sada zagovarati prelaz na realni ili "ravnotežni" devizni kurs (uz obaveznu devalvaciju) izazvao bi nesagledive posledice za privredu i društvo. U sve efekte eventualne devalvacije dinara od 25-30% ovde ne možemo ulaziti, jer su veoma brojni (efekti na spoljni dug, plate, penzije, uvoz, izvoz, BDP, bilanse banaka, kursne razlike i dr).

Zagovarati slobodno fluktuiranje kursa dinara kada to ne provodi ni jedna država u svetu (jer potpuno slobodnog fluktuiranja kursa nema) znači totalni liberalizam koji bi potpuno razorio nacionalnu privredu i uveo je u hiperinflatorni vrtlog, uz destrukciju gotovo svih finansijskih tokova, ali i "rasprodaju" nacionalnog bogatstva preko devalviranog kursa dinara.

Da vidimo taj mogući proces... Stalna devalvacija ili „slobodno fluktuiranje kursa", što je u osnovi isto, doveo bi do drastičnog poskupljenja uvoza koji učestvuje u bruto domaćem proizvodu sa 51%. Sve cene uvozne robe, a zatim i domaće robe (od pijace do trgovine) odmah bi se „uskladile" sa novim kursom. Talas inflacije zapljusnuo bi, po inerciji, sva tržišta. Uvozna inflacija bi se preko tržišta prelila na sve sektore. Porast domaćih cena preko kursa vodi novom disparitetu kursa dinara i evra, dinar mora ponovo da „klizi" na dole. Klizanje kursa postaje autonoman proces snažno podstaknut i psihološkim faktorima.

Devalvacija i „ravnotežni" kurs doveli bi do ogromnog odliva nacionalnog bogatstva kroz budžet preko sada daleko veće dinarske protivvrednosti obaveza iz dugova (kamate i otplate) na inostrane zajmove u procesu njihove otplate. Svako slabljenje kursa dinara povećava učešće javnog duga u bruto domaćem proizvodu. Postepeno, a zatim sve brže razvija se spekulativna ekonomija.

Sigurno je da bi veće promene kursa dinara (devalvacije) otežale otplate kredita dužnicima u evroiziranim bilansima banaka i doveli do većih nenaplativih kredita, ali i odliva nacionalnog bogatstva preko devalviranog dinara. Istovremeno bi i bilansi banaka doživeli veliki rast deviznog dela. Deevroizacija bi bila zaustavljena, a to bi smanjilo i efikasnost monetarne politike. Mnogi uvoznici (posebno repromaterijala, energenata i sirovina) bili bi pogođeni skupljim uvozom i gubicima. Šteta bi bila veća od koristi. Stoga je veća izvesnost da se umesto dnevnih prate tromesečne ili polugodišnje dozvoljene oscilacije kursa. Sa dozvoljenim oscilacijama 2 ± 1,5% tromesečno ili polugodišnje - kada interveniše i naša centralna banka. Tada u stvari imamo upravljivo-fluktuirajući i predvidiv kurs.

Dugoročne obaveze (kamate i otplate) po inokreditima preduzeća, banaka i države u 2017. godini iznose preko 6,6 milijardi evra (u tome samo kamata iznosi 1,2 milijarde), dok će ukupan porast BDP od 3% iznositi oko 1,1 milijarde evra. Kada bi se izvršila devalvacija od 30%-35% ili naglo klizanje kursa dinara sa 123 na 156 dinara tada bi umesto 139 milijardi dinara za kamate na inostrane dugove u budžetu trebalo izdvojiti gotovo 200 milijardi dinara. Koliki bi tada bio budžetski deficit? Naravno, javnost se boji nastanka scenarija u kojem će kurs evra nekontrolisano rasti. Tada dolazi do eksplozije cena, kamate rastu, dok bi zarade i penzije realno i izražene u evru stalno padale. Takav scenario smo imali u hiperinflaciji (1993. godina).

I sada je neto prirast bruto domaćeg proizvoda manji od kamata na spoljne dugove u bruto proizvodu. Došli smo u situaciju da sve što se dodatno stvori u odnosu na prethodnu godinu mora se odliti na kamatne obaveze iz inostranstva, čak ni to nije dovoljno. Država se morala u 2015. godini dodatno zadužiti za 645 milijardi, a u 2017. oko 820 milijardi dinara da bi se finansirao budžetski deficit i pokrile dospele obaveze iz spoljnih dugova. Finansiranje budžetskog deficita preko zaduživanja kroz emitovanje obveznica duga znači i plaćanje visoke kamate za hartije od vrednosti. Kada one dospeju na naplatu tada investitori oslobođena sredstva usmeravaju na kupovinu deviza, što dodatno "topi" devizne rezerve i obara kurs dinara. Istina, precenjeni kurs domaće valute dovodi i do odgovarajućeg smanjenja naplate PDV iz uvoza, što je značajno u politici konsolidacije budžeta.

Budžet bi tada otklizao, uz već postojeći, u još veći deficit. Tada nacionalna privreda ulazi u zonu velikog neto odliva kapitala i velikog siromašenja. Ako je precenjeni kurs dinara ograničavao i destimulisao izvoz, a stimulisao uvoz, treba imati u vidu da je uz ovaj kurs i dvostruko veći uvoz od izvoza omogućio jeftiniji uvoz za privredu. Svi izvoznici imaju i deo jeftinijeg uvoza i niže troškove poslovanja. Treba sagledati kakvi su neto efekti uvoza i izvoza. Veoma dobru analizu precenjenog kursa dinara i njegove efekte dao je i Nebojša Katić u radu Paradoksi jakog dinara (Politika, 24. maj 2011). Naša izvozna privreda je ogoljena, slaba i neorganizovana, a posebno nedovoljno podržana drugim merama makroekonomske politike. Nikakva promena kursa ne može naglo preokrenuti negativne izvozno-uvozne tokove. Sam kurs na nepripremljenoj i neefikasnoj, ali i onesposobljenoj izvoznoj privredi, ne može biti dovoljan stimulans u oživljavanju izvoza. Umesto stalnog devalviranja kursa dinara treba ugraditi celi sistem podsticajnih mera izvoznoj privredi (od kredita, kamata, rokova, namena i dr., ali i fiskalnih stimulansa), da bi se nepovoljni efekti precenjenog kursa neutralisali. Potrebne su nove mere monetarne politike, pre svega strateška preorijentacija sa politike „otvorenog tržišta" i osnovnog odnosa centralna banka - poslovne banke na selektivne stimulativne mere izvoznoj privredi, poljoprivrednoj proizvodnji i industriji. Blokirana sredstva devizne obavezne rezerve treba postepeno oslobađati i kontrolisano usmeriti u podsticaje izvoznoj privredi.

Monetarni mehanizam treba temeljno rekonstruisati i staviti ga u funkciju privrede i razvoja, a ne unutar bankarskog sektora (odnos centralna banka - poslovne banke) i tekuće potrošnje. Kamatnu stopu na kredite banaka treba oboriti, ali i referentnu kamatu, kao što to čini i EU kojoj težimo. Jer, ni u EU se kamate ne formiraju slobodno (ograničene su i limitirane) i sa veoma niskom kamatnom maržom. Sa ovakvom kreditnom i kamatnom politikom, kakva se vodi kod nas, ni jedna privreda nema šansu da se razvija, a još manje da izvozi i bude konkurentna. Konačno, nije formirana nikakva uvozno-izvozna strategija. Izvoz je, da ponovo naglasim, dugoročna investicija - koju treba "negovati", čuvati i razvijati svim podsticajnim sredstvima.

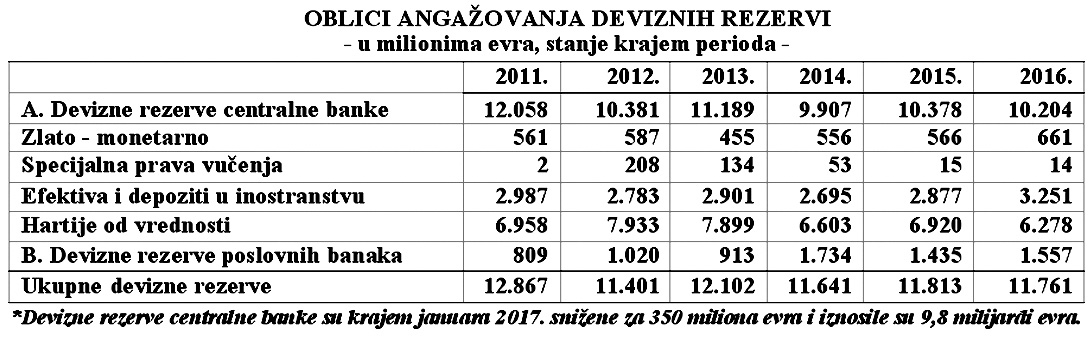

Devizne rezerve - sterilni i mrtvi kapital

O formiranju, strukturi, upotrebi i plasmanu deviznih rezervi vrlo malo se zna u javnosti. Stoga ćemo poći od tokova njihovog formiranja, a zatim njihovog angažovanja i korišćenja u odbrani kursa dinara i međunarodnim plaćanjima.

Da pogledamo iz kojih se izvora formiraju devizne rezerve i u koje svrhe se troše.

Tokovi formiranja i odliva deviznih rezervi (šema)

1. Priliv u devizne rezerve 2. Odliv iz deviznih rezervi.

Priliv od izvoza roba i usluga, Prihodi od privatizacije, Devizna štednja u bankama, Obavezne devizne rezerve banaka, Kupovina deviza na deviznom tržištu od CB, Otkup deviza menjačkim poslovima, Krediti korišteni u inostranstvu, Kredit kod MMF, Porast kvote SPV kod MMF, Porast vrednosti zlata, Direktne strane investicije, Dospele obaveze iz inokredita, Otplata kredita MMF, Prodaja deviza na finansijskom tržištu, Stara devizna štednja - isplata, Plaćanja uvoza, Promena kursa valuta u strukturi deviznih rezervi (dolar - evro i sl), Smanjenje portfolio investicija (odliv)

Neto efekat na promenu visine deviznih rezervi

Zlato se i dalje računa u devizne rezerve mada je od 1976. godine demonetizovano od strane MMF (Skupština u Manili). Ono predstavlja potencijalne devizne rezerve, čijom prodajom može da se dođe do stranih deviznih sredstava. Centralna banka prati samo plasman ili angažovanje deviznih rezervi prikazujući oblike u kojima se devizna sredstva nalaze, ali ne i njene izvore i strukturu po sredstvima iz kojih se formiraju, a posebno korišćenje rezervi.

Da pogledamo u kom obliku su "plasirane" devizne rezerve.

Iz navedenog se gotovo ništa ne vidi, posebno kakva se politika deviznih rezervi vodi. Jer, samo konstatovanje ukupne visine i promena ukupnih rezervi (centralnih i poslovnih banaka) praktično ne pokazuje mnogo. Ne vidi se šta je dovelo do promena deviznih rezervi, po kom osnovu, iz kojih sredstava (izvora) i dr. To se može videti iz tokova priliva i odliva deviznih rezervi. Veoma je važno prikazivanje i praćenje izvora deviznih rezervi, kao i njihovog plasmana. Mada je to uglavnom „pokriveno" velom poslovne tajne ne vidi se kod kojih je prvoklasnih banaka izvršen plasman u hartije od vrednosti i pod kojim uslovima, kod kojih i koliko je oročeno, gde je efektiva u inostranstvu. Najveći deo deviznih rezervi, tvrdi se često, plasiran je u prvoklasne hartije od vrednosti sa najvišim kreditnim rejtingom. To su hartije od vrednosti SAD, Nemačka, V. Britanija, Francuska, Kanada, Holandija, Finska i Austrija. Takođe je u toku 2013. devizni priliv ostvaren od prodaje HOV Srbije od 2.625 miliona evra, od čega je 1.848 miliona realizovano na međunarodnom finansijskom tržištu, a 778 miliona na domaćem finansijskom tržištu. Istovremeno je došlo i do odliva iz deviznih rezervi od 1.813 milijardi evra, tako da je porast iznosio 812 miliona. Da li se sredstva dobijenih kredita u inostranstvu (MMF i banke) oročavaju ili plasiraju u HOV i pod kojim uslovima, a pod kojim su dobijeni krediti? Sve to treba imati u vidu i pratiti da bi se mogla voditi efikasna monetarna, platno-bilansna, likvidna i optimalna politika deviznih rezervi.

Privreda i društvo su u dubokoj krizi koja se operacijama deviznim kursom ne može prevladati. Stimulativna politika kursa može se "ugraditi" i voditi samo u sklopu kompleksne reforme privrednog i finansijskog sistema, odnosno drugačijeg modela privrednog rasta od postojećeg.

Klizanje kursa - dinar pliva, cene rastu a privreda tone u krizu

Brzo klizanje kursa dinara dovelo bi najveći broj kreditnih dužnika u gotovo bezizlaznu situaciju. Bilansi banaka bi se deformisali sa ogromnim rastom devizne aktive i pasive, a padom dinarskog dela. Dinar bi bio sve više potisnut iz finansijskih transakcija. Dinarizacija kao proces bila bi onemogućena. To je jedan od razloga zbog čega se zalažem za potpuno ukidanje devizne klauzule, deviznih kredita i procesa eurizacije i dolarizacije u finansijskom sistemu.

Pad kursa dinara ili samo najava da će slobodnije fluktuirati (s tendencijom stalnog klizanja na dole) pokreće i mehanizam psiholoških faktora koji će još više povećati tražnju deviza. Kurs ponovo odlazi u „nebeske visine" nezavisno od zdravlja nacionalne privrede i platno-bilansne situacije. Prodaja deviza od stanovništva, koja je vrlo važan izvor deviznih rezervi, bi naglo opala (zbog očekivanja stalnog rasta deviznog kursa), ali bi tražnja deviza stalno rasla. Udar na devizne rezerve bio bi dvostruk. Devizne rezerve bi se topile, što bi moglo izazvati i finansijski bankrot države. Ovde ne ulazim u to da je i sama struktura deviznih rezervi, kao i izvori njihovog formiranja, vrlo nepovoljna i ne treba se bez osnova hvaliti velikim deviznim rezervama (stalne devizne rezerve iznose oko 8 milijardi evra, a obavezne devizne rezerve banaka i sredstva kod MMF preko dve milijardi evra).

Dakle, mora se hitno promeniti celokupan monetarni i fiskalni mehanizam. Ovo što imamo na sceni je antirazvojno postavljeno uz dugoročno gušenje privrede i proizvodnje, uz dalju rasprodaju vitalnih delova privrede i otuđenje velikih privrednih sistema kroz privatizaciju. To je sistem uvlačenja u još dublju i dugoročnu krizu.

Veoma je važno, gotovo životno, uspostaviti potpunu kontrolu novčanih tokova privatnog i javnog sektora. Jer, npr. naplativost poreza i doprinosa pala je u ovom periodu sa 94% na oko 40%. Nenaplaćeni porezi iznose oko 757 milijardi dinara. Ako nekome do sada nije bilo jasno zašto je ukinut ZOP, to mora biti sada u ovoj eksploziji finansijskog kriminala i pljačke sredstava. Loša privatizacija je u tome crvena nit koja sve to povezuje u neviđenoj pljački kapitala, ogromnoj koncentraciji kapitala i moći i uskom krugu, ali bez razvojnih efekata i proizvodnog ulaganja kapitala.

Centralna banka je u odbrani kursa dinara "od preteranih dnevnih oscilacija intervenisala na deviznom tržištu sa neto 7,5 milijardi evra, ali kurs nije stabilizovan. Klizanje se i dalje nastavlja, mada u malim procentima, ali je u osnovi kratkoročno vrlo nestabilan.

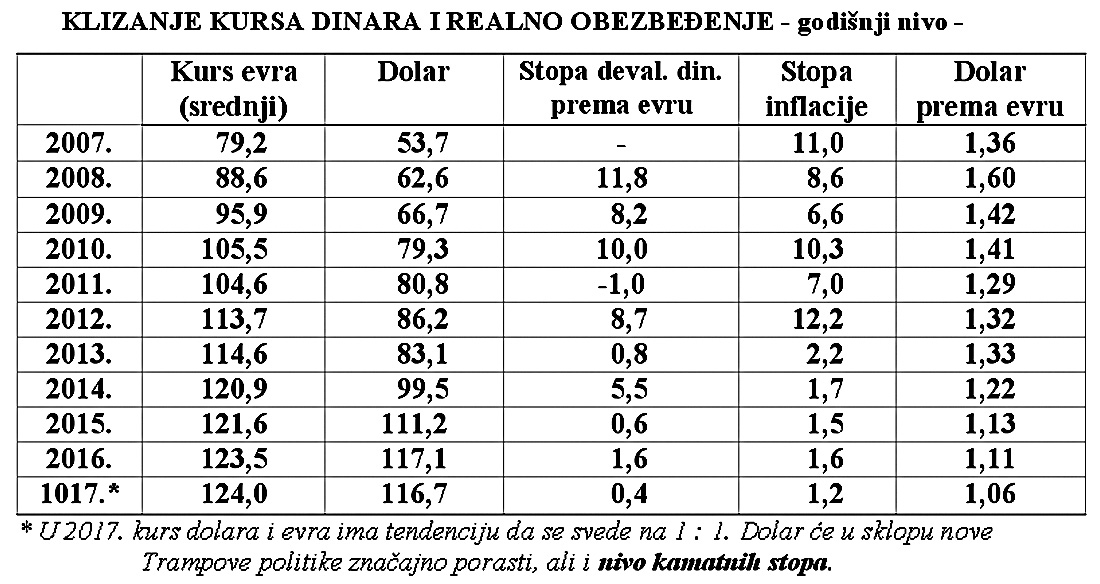

U godinama krize (2009-2017) dinar je inflatorno obezvređen za 44,3%, dok je stopa devalvacije dinara iznosila 25,8%, dakle izvozna cenovna konkurentnost je smanjena za 18,5%. Ako se kao korektiv uzme i prosečna stopa inflacije u privredama našim glavnim spoljnotrgovinskim partnerima (8-9%), tada je pad konkurentnosti preko kursa iznosio oko 10%. To je u ovakvim niskim nivoima cena izuzetno veliki gubitak konkurentne moći naše privrede. Dugoročno i stalno slabljenje kursa dinara je posledica:

1) Velikih dospelih obaveza po inostranim dugovima i odliva za plaćanja (preduzeća, banke, država, građani),

2) Fundamentalne neravnoteže između proizvodnje i potrošnje,

3) Sve većeg jaza uvoza i izvoza i stalno visokog deficita trgovinskog i platnog bilansa (slabljenje izvoza i priliva deviza po tom osnovu),

4) Većeg odliva od priliva deviza (sa begstvom kapitala),

5) Izostanka ili nedovoljnih novih inostranih investicija i priliva deviza po tom osnovu,

6) Nedostatak novih kredita u inostranstvu, uz otplatu i odliv deviza iz postojećih (u navodnom procesu razduživanja),

7) Privatizacija (i priliv po tom osnovu) je kao proces završen,

8) Slabljenje deviznih doznaka iz inostranstva zbog produžene krize u zapadnim državama (to je sledeća faza),

9) Eventualni izostanak aranžmana sa MMF i njegova podrška deviznim rezervama (i ponudi deviza na tržištu), i

10) Neizvesnost oko buduće makroekonomske politike (vezano za formiranje nove vlade).

Paradoksi jakog i precenjenog dinara u stvaranju uvozno zavisne privrede

Poseban je problem što bi dalje klizanje kursa dinara do visine od 125 ili 126 dinara za evro u toku 2017. godine dovelo do smanjenja (inače stagnatnog, bez značajnijeg realnog porasta) bruto domaćeg proizvoda u evru (uz rast nove zaduženosti od 2,5 milijarde evra), što bi dovelo do učešća spoljnog duga na preko 90% bruto domaćeg proizvoda.

Da li će centralna banka prepustiti kurs slobodnom formiranju na tržištu? U uslovima ogromnog javnog duga i inostranog duga i relativno slabih (i neadekvatnih u strukturi) deviznih rezervi, nedovoljnog izvoza i velikog uvoza, relativno visoke inflacije u zemlji, kurs se ne može prepustiti slobodnom formiranju na tržištu pod delovanjem ponude i tražnje deviza. Da li bi kurs krenuo u drugom pravcu?

Vlada čak najavljuje u novoj Fiskalnoj strategiji jačanje kursa dinara prema evru (revalvacija), mada nema ni jedan faktor i pretpostavku za to! I do sada je politika precenjenog dinara nanela veliku štetu izvoznoj privredi, ali i samom razvoju.

Istovremeno se zagovara stroga štednja i sledeće dve godine, uz dalje razvojno gušenje privrede. Za ovih nekoliko godina izgleda nisu naučili nikakvu lekciju o pogubnom delovanju politike "prisilne štednje". Neoliberalni model i dalje provode kod nas.

Verovatno se iza jačanja kursa dinara krije težnja da se oborenim kursom evra prikaže dalji i veći rast BDP izražen u evru, ali sigurno i uz dalje očekivanje da će kriza EU i evrozone i dalje slabiti kurs evra na deviznim tržištima.

Nema ni jednog faktora koji bi pokrenuo kurs dinara na gore. Da li postoji ekonomska logika da kurs evra, zbog krize u evrozoni koja se produbljuje, stalno slabi prema dolaru i nalazi se na najnižoj tački u poslednjih deset godina, dok u odnosu na dinar stalno jača.

Novi aranžmani sa MMF mogu smiriti situaciju, usporiti klizanje kursa dinara, a eventualni kredit MMF mogao bi omogućiti centralnoj banci da jače interveniše u odbrani kursa. Da bi investitori kupovali naše hartije od vrednosti, što bi dovelo do priliva deviza, centralna banka mora da poveća referentnu kamatnu stopu. Porast kamata banaka koji bi usledio, odveo bi privredu u finansijski slom.

Teško je očekivati i veće prilive kapitala, jer se kriza u evrozoni produbljuje. Privreda Srbije je uvedena u krizni „spiralni krug" iz koga će teško izaći. Sada je na pomolu pravi "valutni rat" između razvijenih država (SAD, Kina, evrozona, V.Britanija, EU, evroazijska unija, razvijeni - nerazvijeni).

Za odbranu kursa dinara, u uslovima navedenih ograničenja, da bi se postigla iluzija stabilnosti nacionalne valute (kursa), bez potrebnog priliva izvozom, kreditima, novim investicijama i doznakama i dr. centralnoj banci bi bilo neophodno godišnje 6,5 milijarde evra. To je upravo prosečan iznos neto deviznih rezervi koje se trenutno kreću između 6,4 i 8 milijardi evra (nakon odbijanja sredstava kod MMF i deviznih obaveznih rezervi banaka). Trenutno, devizne rezerve Centralne banke iznose 9,8 milijardi evra i smanjene su za 350 miliona evra u odnosu na 2016. godinu. Neto devizne rezerve su smanjene u 2017. za 242 miliona evra.

Da li je centralna banka spremna da potpuno utroši devizne rezerve za odbranu kursa? Iz čega će se plaćati dospele obaveze, plaćati potreban uvoz, servisirati druge obaveze, čuvati likvidnost u međunarodnim plaćanjima? Kurs dinara, mada duže vreme precenjen, nastaviće i dalje da postepeno pada. Šta bi se desilo ako bi se kurs fiksirao? Tada bi se sigurno javilo sivo devizno tržište i višestruki kurs svih valuta. Valutni rizik se tada istovremeno pretvara i u kreditni rizik.

Privredi i stanovništvu (izvoznicima i uvoznicima, bankama i dr.) bitan je ne fiksni kurs, već „predvidiv kurs" sa manjim oscilacijama, ali u dužem intervalu vremena, a ne dnevne oscilacije. Smatra se da je raspon osciliranja poželjan do +2,5% godišnje, a to je i moguća planirana stopa inflacije, jer se tada mogu planirati poslovne kalkulacije.

Kada se već prešlo na sistem programirane (ciljane) inflacije sa određenim koridorom odstupanja, trebalo je istovremeno odrediti i programirati na godinu dana koridor deviznog kursa, (Dr Dejan Jovović: Fiksni ili fleksibilni dinar, „Politika", maj 2012), ali i koridor kamatne stope na bankarske kredite, sa oborenom referentnom kamatom na nivou godišnje stope inflacije. Tek se tada stvara potrebna izvesnost u poslovanju svih subjekata.

Možete li zamisliti nivo „neobaveštenosti" o ovom važnom pitanju i istupu u javnosti kada se kaže: „Odbrana kursa dinara ne donosi profit", a dalje detaljnije „potrošene devizne rezerve samo su zamenile istu sumu novca koja je nedostajala na tržištu, zbog manjih priliva od investicija". Kao da prodajama od 7,5 milijardi evra centralna banka nije povukla sa tržišta od 2008. do 2017. godine protivrednost u dinarima od 805 milijardi dinara, zaoštravajući pri tome ogroman problem nelikvidnosti u sistemu. To nije neutralna operacija u pogledu zahteva za dinarizacijom finansijskog sistema Srbije.

Mora se hitno promeniti celokupan monetarni, fiskalni i spoljnotrgovinski mehanizam u funkciji oživljavanja privrede i zaposlenosti. Postojeći je potpuno antirazvojno postavljen i tako funkcioniše stvarajući velike probleme. On dugoročno guši nacionalnu privredu i proizvodnju (ekonomski rast), snažno podstiče uvoz (stvara se jak uvozni lobi), dok izvoz čini neatraktivnim, a često i sa gubicima.

Upravljivo fluktuirajući kurs je dobro rešenje i bolje od fiksnog ili čisto slobodno fluktuirajućeg kursa. Samo da bi se povećala izvesnost u poslovanju privrede, banaka, države i sektora stanovništva, treba razmotriti mogućnost prelaska sa "sitnih" dnevnih oscilacija kursa gore - dole od 0,1% do 0,2% na tromesečno ili polugodišnje periode prilagođavanja, uz povremene intervencije centralne banke na deviznom tržištu.

Valutni rat i velike turbulencije na deviznim tržištima

Na svetskoj finansijskoj i valutnoj sceni očekuju se velike oscilacije kako kurseva, tako i kamatnih stopa i operacije euriborom. Trampovo okretanje nacionalnoj privredi i njenom oporavku, ogromno ulaganje u modernizaciju armije (vojno-industrijski kompleks) povratku kapitala iz sveta i investicija, "povratku" dolara iz svetskih deviznih rezervi, dovodi do porasta primarne kamate FED-a i to skokovito i izrazito zapaženo, da bi se "vratio" odlutali kapital u svet. Nije to protekcionizam za šta optužuju iz EU novi zaokret Trampa. Drugo, u prvoj fazi "stabilizacije sistema" i nove vlasti kurs dolara (kao svetske i nacionalne valute) se povećava, jer se očekuje veći priliv kapitala od gubitaka na konkurentskom izvozu SAD. Otvara se nova faza, kada se priliv završi, snažna devalvacija dolara i veliko obezvređenje dolarskih rezervi (i potraživanja) stranih centralnih banaka. Valutni rat, koji nastaje i "begstvo" od dolara, vodi talasu devalvacija nacionalnih valuta - pravi "valutni rat", jer ni jedna država ne želi da plati ove operacije promena kurseva velikim nacionalnim gubicima. Sve je to povezano sa fazom "povratka" nacionalnih valuta iz zajedničke valute evra.

Veliki problem će nastati nestankom evra i raspadom evrozone, odnosno EU. Na koji način će se preći sa evra na nacionalne valute? Koja će država da prihvati na sebe da konvertuje ogromne emisije evra u nacionalnu valutu?

Hoće li to biti Nemačka uvođenjem DEM-a? Taj mehanizam "raspodele tereta" i ogromne konverzije valuta mora se blagovremeno razraditi, pre eventualnog nestanka evra. Inače, monetarni haos i zatvaranje nacionalnih privreda je sasvim izvesno. Kako će se ponašati države sa ogromnim zgrnutim deviznim rezervama, da li će ih naglo konvertovati u realna dobra, uz nagli rast svetske inflacije i eksplozivan rast cena realnih dobara.

Već je nastala faza kupovine i gomilanja zlatnih rezervi kao "sigurne luke" u neizvesnim vremenima, povećanja njegove proizvodnje u nizu država, uz rast cene zlata ka 1.500-1.800 dolara za finu uncu. Istovremeno se neke države okreću velikoj kupovini zemljišta i drugih realnih dobara (preduzeća, investiranja, istraživanja, vojna industrija i sl.) iz nagomilanih dolarskih i evro rezervi. Naduvavanje monetarno-finansijskog balona; kao do sada astronomskih razmera, neće biti moguće, ali ni dominacija spekulativne ekonomije.

Kakva će uslediti međunarodna prelivanja sredstava i naglo osiromašenje "nepripremljenih" država za ove tektonske poremećaje? Sledi li nova svetska monetarno-finansijska konferencija slična Breton-Vudsu?

Talas "konkurentnih devalvacija" zapljusnuće svetsku privredu. Mnoge države beže u uvođenje zaštitnih klauzula (uz konkurentne devalvacije). Interesi nacionalnih država izbijaju u privi plan. U očuvanju od finansijskog sloma, države beže u regionalizme i šira međusobna povezivanja da bi se izbegli veliki i neočekivani finansijski rizici, neočekivano topljenje deviznih rezervi i širenje platnobilansne neravnoteže. Pokušaji "spasavanja" promenama kursa nacionalne valute vodi daljim konkurentnim devalvacijama, ali i anticipiranim većim promenama kurseva (valutno ratovanje). Svetska privreda ulazi u zonu velikih neizvesnosti i finansijskih turbulencija. To postaje uvod u novu svetsku finansijsku krizu i bankrotstva niza država. Nacionalne države spas će tražiti u priključivanju regionalnim integracijama, da bi preko povezivanja ublažile udare krize i velikih rizika i neizvesnosti.

Rađaju se nove integracione celine i regionalne obračunske valute. Bekstvo od dolara i njegovih manipulacija postaje sve masovnije. Od regionalnih valuta, zlata i nafte, svet kreće ka stvaranju jedinstvenog svetskog novca, koji zamenjuje "dolarski standard". Rađaju se novi pokušaji stvaranja "korpe valuta" kao nekada SPV:

Svet kreće ka ujednačenijem razvoju, manjoj eksploataciji i novom sistemu umesto podivljalog, eksploatatorskog i potpuno dehumanizovanog društva. Ovakvom kolonijalnom i bezdušnom kapitalizmu katastrofe je, konačno, "odzvonilo". To što zapadni "čuvari" ovog kapitalizma traže nekakve "oplemenjene" oblike kapitalizma, "kapitalizam s dušom", "kapitalizam sa savešću", više "moralni kapitalizam", humani, a manje čisto "profitni kapitalizam", više državne regulative i države blagostanja, a manje tržišta, samo ukazuje na to da je kapitalizam danas, kao i uvek bezdušni svet kapitala, otuđenja, profita po svaku cenu, neviđene pljačke i obezličenja.

Glosa

Sistem koji sam sebe izjeda iznutra, pali brojne fitilje ogromne socijalne bombe. Rušenje postojećih institucija tog sistema, masovni socijalni bunt i nasilje - samo je prva faza u njegovom opštem slomu.