Natrag

Ekonomija

Novčana štednja u finansijskom sistemu i razvoju (4)

Režirana kriza i odlivanje deviza

Politika prinudne štednje u Srbiji nikome nije koristila osim maloj, kratkovidoj, pljačkaškoj družini na vrhu vlasti. Univerzalno pravilo u ovakvim društvima podeljenim na klasu siromaha i klasu bogataša izgleda ovako: radnici štede mali deo svojih nadnica prvenstveno zato što su siromašni, a bogataši troše malo, jer ne znaju šta bi radili sa novcem, a možda i zato što se nadaju da će još više poboljšati svoj položaj i proširiti svoje carstvo akumulirajući bogatstvo. Gde su koreni takvog stanja, šta je smisao štednje i kako se ona može ili ne može sprovesti, istraživao je, ekskluzivno za Magazin Tabloid, naš ugledni ekonomista, prof. dr Slobodan Komazec

Prof. dr Slobodan Komazec

Politika štednje i „stezanja kaiša" stavljena je u funkciju konsolidacije javnog sektora, a to znači dalje poništavanje tekovina „države blagostanja" ili socijalne države, a ne u funkciju porasta investicija, podsticanja razvoja i nove zaposlenosti. A to znači i urednog izvršavanja obaveza država iz spoljnih dugova. Dakle, to je politika u čijoj je osnovi borba protiv bankrota država, insolventnosti i zaštite poverilaca-bankara (finansijskog kapitala, kreditora) od eventualnog bankrota prezadužene države. Pri tome se stvarno javlja „paradoks štednje". Izostaje u tom konceptu i multiplikator investicija i akcelerator potrošnje, a ukoliko se javljaju tada imaju negativno delovanje. Štednja se ovde javlja kao ograničavanje (smanjenje) potrošnje, ali se ta sredstva, čak i krediti kod banaka i preduzeća, odlivaju preko stranih trgovinskih lanaca budžeta, fri šopova, molova i dr. U inostranstvo. Strana roba se prodaje, a novac ne ostaje u zemlji, tako ni mogućnost akumulacije , ali ni stvaranja (multiplikacije) novca u bankarskom sektoru. Reprodukcioni krug i kruženje kapitala (lanac) je prekinut, nema reprodukcije. Smanjenje domaće potrošnje (štednja) se dalje koristi preko ograničavanja javne potrošnje, ličnih dohodaka i pada domaćih investicija, sve u korist plaćanja obaveza iz spoljnih dugova (kamata i otplata). Dakle, nema povezivanja štednje i domaćih investicija u nacionalnoj privredi. Investicije padaju, deflacija se širi, a sistem okreće umesto stvaranju nacionalnog dohotka, domaće štednje i investicija-prema uvozu kapitala i stranim investitorima.

Kakve mogu biti strane investicije? To uglavnom ima sledeći oblik:

1) Finansijski krediti, 2) Robni krediti, 3) Direktne strane investicije u opremu i novu tehnologiju, 4) Portfolio investicije.

Mere štednje ili ograničavanja potrošnje razaraju privredu i izazivaju dugoročnu recesiju i masovnu nezaposlenost.

Vrlo značajno u kom pravcu i za koje svrhe se koristi ova štednja i potrošnja stanovništva, kreditiranje preduzeća ili države. Štednja nije sterilizacija ili tezauracija novca (dohodaka), već trenutno odricanje od potrošnje nosilaca (vlasnika) novca.

Ima osnova ekonomska filozofija po kojoj država ima više šansi da otplaćuje dugove i uravnotežava javne finansije i budžet kada se ekonomski oporavi, nego kada je izložena finansijskim pritiscima poverilaca, surovoj štednji i odricanju („stezanju kaiša") pos pritiskom spoljnih dugova. Prinudna štednja je univerzalni recept protiv bankrota, ali i provereni recept za produbljivanje krize.

Klasična štednja kao odložena potrošnja raspoloživog dohotka

Stvarna, klasična štednja je u stvari odložena (buduća) potrošnja raspoloživog dohotka. Vlasnik štednje se ne odriče vlasništva i raspolaganja u vremenu i sopstvenoj preferenciji(želji). Prisilna štednja je oduzeti dohodak i smanjena efektivna tražnja i potrošnja vlasnika dohotka. Vlasnik dohotka više ne može njime raspolagati. On je definitivno oduzet, a time i mogućnost njegove potrošnje, odnosno korišćenja dohotka za neke druge svrhe (čak i za sopstvenu štednju u bankama). I kod drugih oblika budžetskih rashoda -radi se o smanjenju potrošnje, a netrošenjem sredstva za te namene-sredstva se preusmeravaju u druge svrhe-nažalost, uglavnom sada na otplatu i kamatu inostranih dugova. Destruktivno je delovanje ovako formirane štednje, „...Ako trošite manje, pašće i realni bruto domaći proizvod i stopa zaposlenosti. Treba da u kratkom periodu pomognemo privredi. Dajte novac ljudima u nevolji i velika je šansa da će ga potrošiti, a upravo to želimo". (Krugman, str.221).

U većini razvijenih država postoji veliki jaz između proizvodnje i tražnje. Mala tražnja i pad potrošnje, globalizacija i nova tehnologija smanjuju tražnju rada i nadnice (plate), što dodatno obara potrošnju. Dakle, previše je ponude, a premalo tražnje-što je put u deflaciju i depresiju (Nuriel Rubini). Novi monetarni stimulansi nisu praćeni fiskalnim stimulansima, deflacija i kriza ostaju i produbljuju se. Tako je i MMF zaključio da „deo rešenja mogu biti javne investicije u infrastrukturu". Do sada su u našoj privredi stranim kapitalom pokupovali sve banke, veća preduzeća, ogromne komplekse zemljišta, sada idu na poljoprivredne kombinate (PKB), Telekom, energiju.

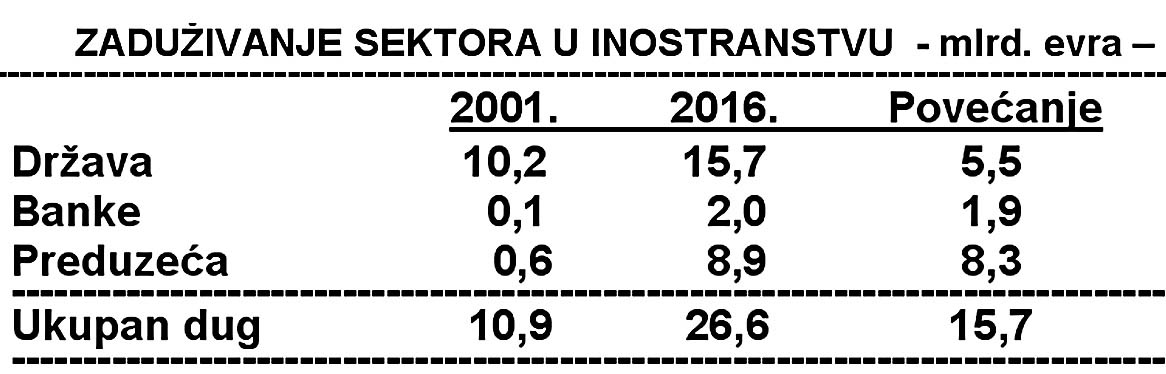

Tako Nemac (Tenis) hoće da proizvodi ogroman broj svinja u Vojvodini i sve izvozi u Rusiju i Kinu. To je ulaganje od 16-20 miliona evra (po programu 400 miliona). Istovremeno je Narodna banka Srbije u zaštitu kursa prodala u 2014. oko 1.740 miliona evra, a kupila svega 200 miliona. Neto odliv je 1,5 milijardi evra. Devizne rezerve su smanjene sa 11,5 mlrd. na 9,8 mlrd. Zar mi nismo sami mogli da organizujemo tu proizvodnju u poljoprivredi i izvozimo u Kinu i Rusiju?

Sektorsko formiranje štednje ili finansijskog kapitala

Štednja iz nacionalnog dohotka se u radu ne tretiramo u klasičnom smislu kao štednju stanovništva (uglavnom kod poslovnih banaka), već agregatnu štednju u privredi. Stoga i nacionalni dohodak (Y) kao izvor bruto (agregatne) štednje treba šire posmatrati kao bruto nacionalni dohodak (GNY), ali i kao bruto raspoloživi nacionalni dohodak (GNRY). Razlika između novostvorene vrednosti u privredi (Y) i GNRY predstavljaju neto faktorski dohoci iz inostranstva (Y in), koji mogu biti pozitivni (priliv) i negativni (odliv) u odnosu na nacionalnu privredu. Prema tome stvarno raspoloživi bruto dohodak predstavlja: GNRY = Y + Yin

Ukupan dohodak koji stoji na raspolaganju u zemlji u određenom periodu, bilo za potrošnju, bilo za štednju, su stvarno raspoloživa sredstva za upotrebu. Neto tekući transferi iz inostranstva su rezultat razlike u primanjima i izdavanjima prema inostranstvu (priliv minus odliv). Transferi mogu biti privatni i javni (penzije, odnosno donacije). Ostaje i dalje teško razgraničiti tekuće od kapitalnih transakcija, što otežava obračun agregatne nacionalne štednje. Za razliku od bruto domaćeg proizvoda BDP koji se raspodeljivao na sledeći način: BDP = C + I + (X - M)

Imamo sada bruto nacionalni dohodak (GNY) koji se sastoji od sledećih elemenata: GDY = GDP + Yin = C + I + (X - M + Yin)

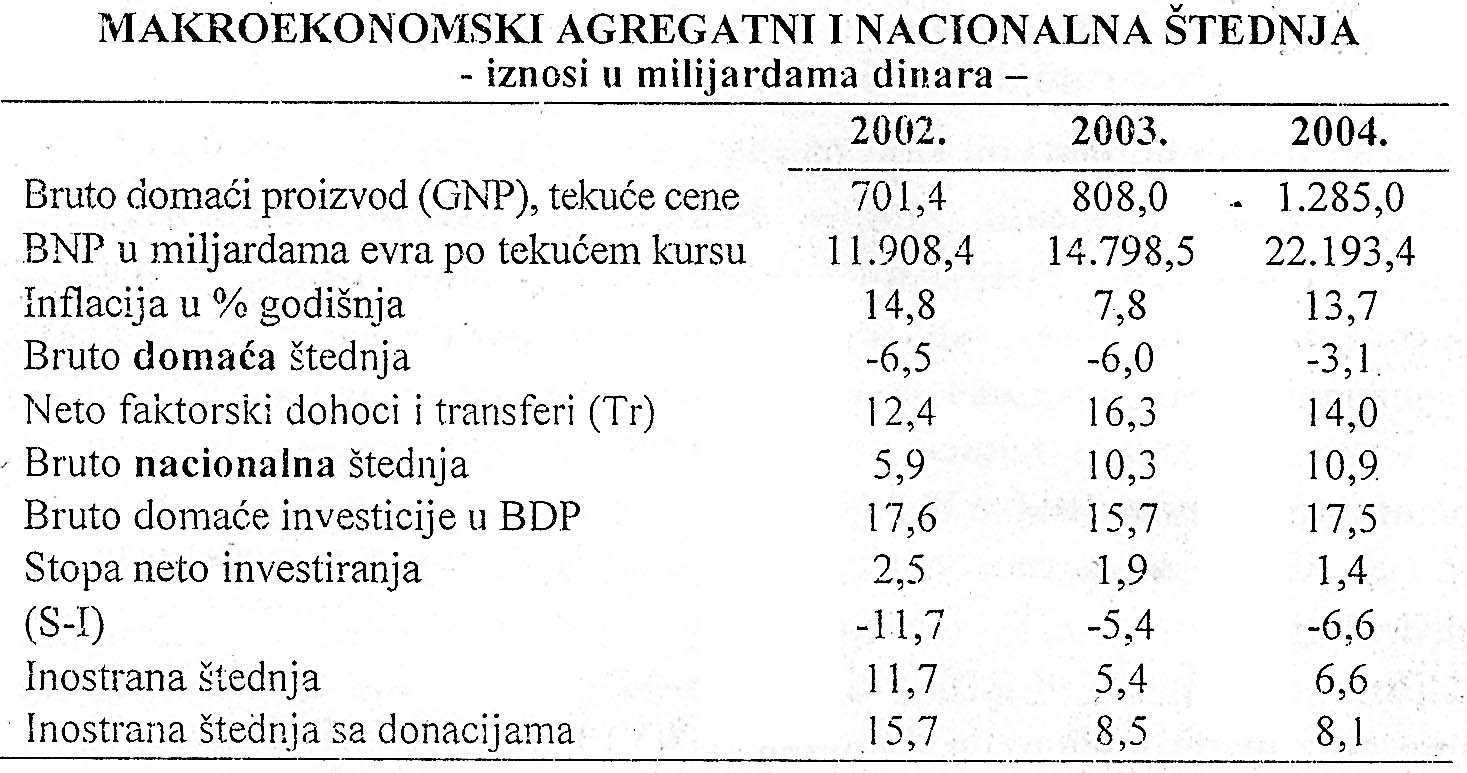

Dok se bruto raspoloživi dohodak sastoji iz sledećih elemenata: BRY = C + I +(X - M + Ym + Tr) pri čemu je Tr-neto transferi iz inostranstva. Pošto je BRY-C = S iz toga proizilazi da je I+X-M+Yin+Tr = s (bruto nacionalna štednja). Naravno, kada od bruto nacionalne štednje oduzmemo neto faktorske dohotke (Yin) i tekuće transfere (Tr) dobijamo bruto domaću štednju. To je upravo kategorija koju ćemo posebno istraživati u pogledu formiranja, usmeravanja i upotrebe po pojedinim sektorima privrede (privredni sektor, stanovništvo, inostranstvo, država, fondovi, banke). Najpre ćemo dati agregatne odnose za našu privredu u nekoliko poslednjih godina, a zatim međusektorske odnose:

U formiranju bruto nacionalne štednje dominira u poslednjim godinama inostrana štednja, dok je domaća marginalna.

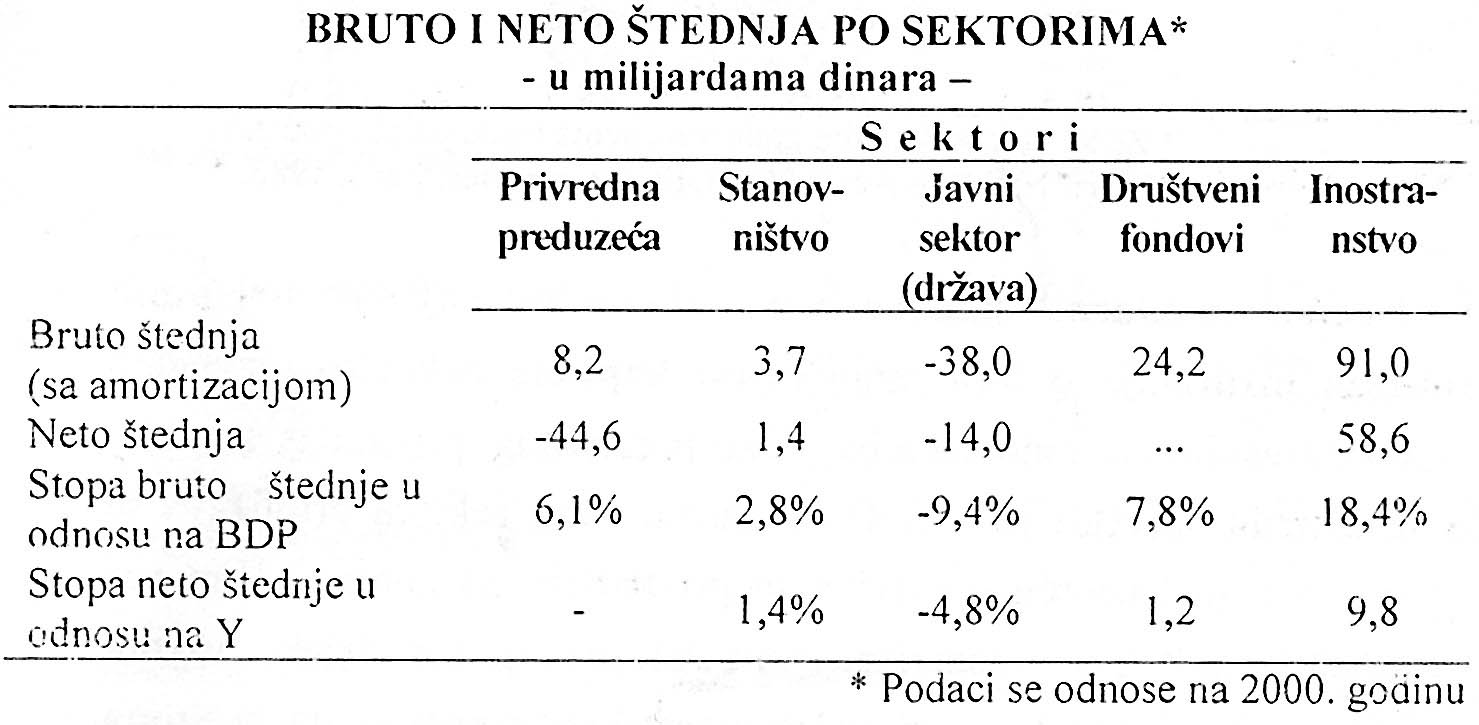

Bruto štednju jedne ekonomije dobijamo kroz zbir štednje javnog i privatnog sektora . Javni sektor čini vlada jedne države, dok privatni sektor obuhvata preduzeća, korporacije i domaćinstva. Svaki od ovih sektora ima sopstvene izvore dohotka. Vlada, npr. Svoje prihode ostvaruje po osnovu poreza, dok je privatni sektor zavisan od privredne aktivnosti. Ipak, kao i pojedinci , ovi sektori takođe i troše ostavljajući „za sobom" rezidual koji nazivamo štednjom. Suma štednje privatnog i javnog sektora naziva se ukupna domaća štednja . U zatvornoj privredi, koja nema trgovinske odnose sa inostranstvom, investicije su jednake štednji. Međutim, između domaće štednje i investicija može doći do neravnoteže u otvorenim privredama. Neravnoteža se reflektuje u suficita ili deficita tekućeg dela platnog bilansa. U slučaju deficita domaće investicije prevazilaze domaću štednju, a neravnoteža se finansira uvozom inostrane štednje.

No, da pogledamo u kojim se sektorima formira bruto domaća štednja, a u kojima neto štednja (iz raspodele naciinalnog dohotka).

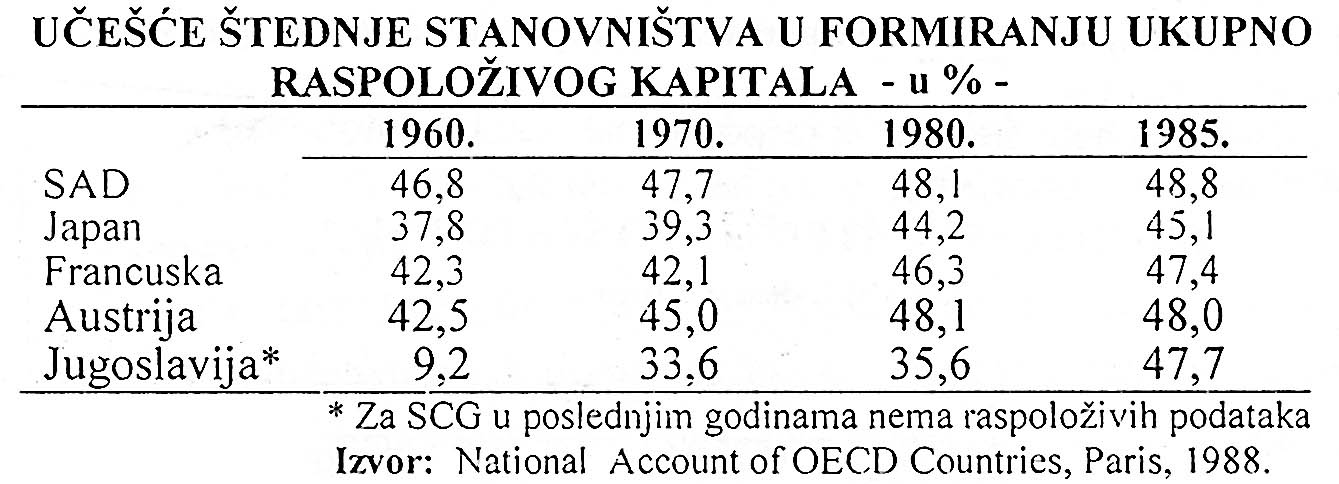

Osnovni indikator značaja nekog od sektora u novčanim tokovima i novčanoj štednji jeste njegovo učešće u ukupnoj nacionalnoj štednji (akumulaciji). Pogledajmo neke podatke za najrazvijenije privrede i za našu privredu.

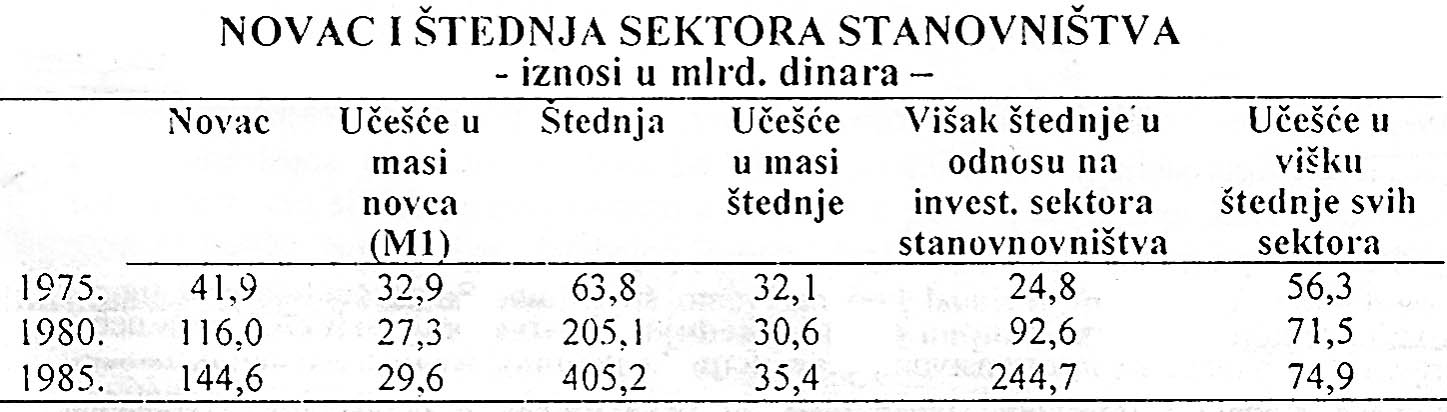

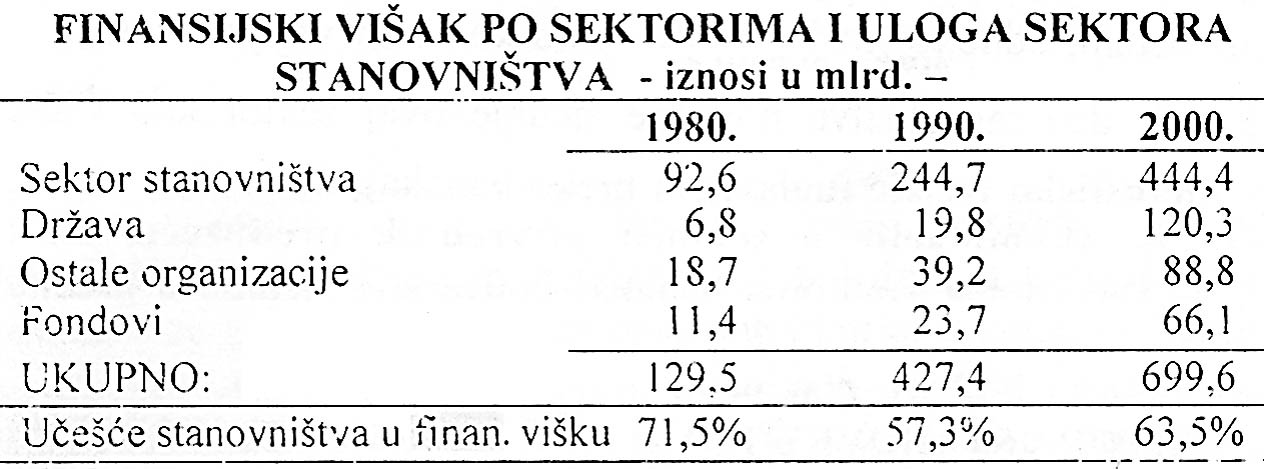

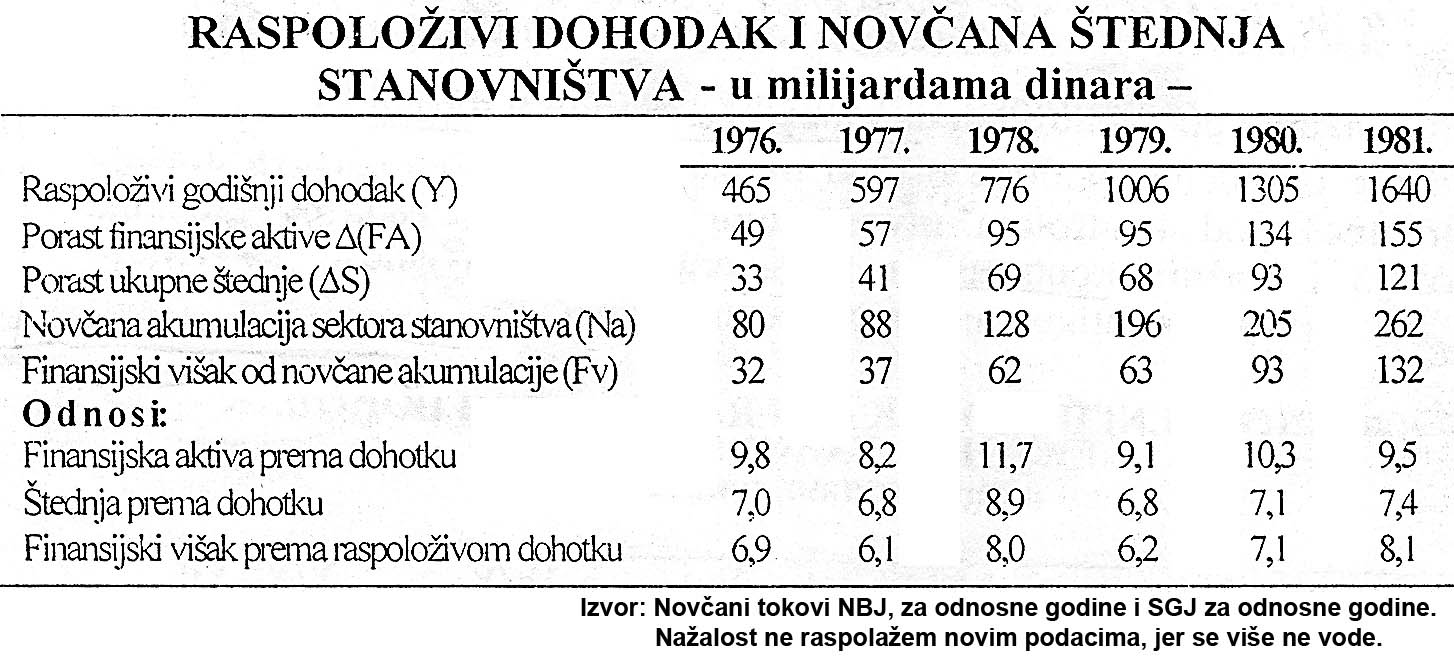

Učešće sektora stanovništva (domaćinstava) i privatnih neprofitnih institucija u formiranju bruto kapitalu nekoliko razvijenih zemalja (uključujući i amortizaciju nekorporativnog privatnog sektora) kreće se između 45,1% i gotovo 49%. Značaj ovog sektora približava se njegovom značaju i učešću u razvijenim privredama sa znatno viši, per capita dohotkom. Stoga ovom sektoru treba pristupiti s daleko većom pažnjom i znatno produbljenim istraživanjem. Indikativno je da se stopa bruto i neto akumulacije (štednje) privrede stalno snižava kod nas. Tako je 1965. godine bruto stopa iznosila 14%, neto 9,3%, 1975. to iznosi 12,9%, odnosno 8%, a 1995. godine 9,8, odnosno svega 3,1%.

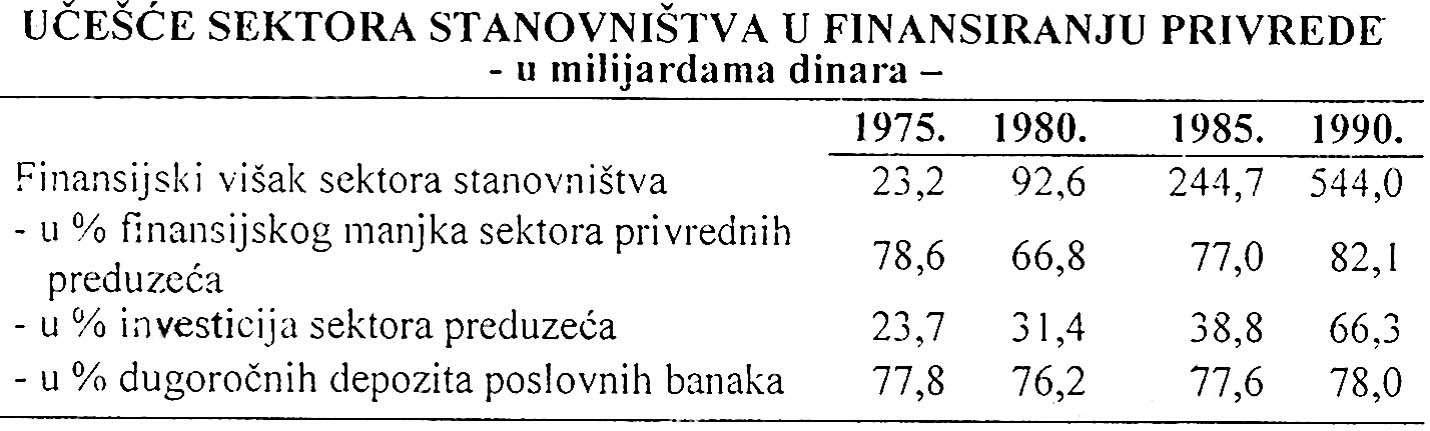

Sektor stanovništva postaje osnovni sektor ponude štednje i finansijskog viška i glavni finansijer (preko bankarskog sistema i kredita) ne više sektora privrednih preduzeća, već uglavnom sektora stanovništva. Jedni štede kod banaka, drugi koriste kredite (potrošačke, stambene, refinansirajuće i sl.)

Sve veće učešće sektora stanovništva u raspodeli dohotka i formiranju nacionalne akumulacije, kao i razvijeni dualizam u sistemu proširene reprodukcije, predstavljaju značajan faktor na polju formiranja štednje i ponude finansijskih sredstava kroz finansijski mehanizam privrede. Dualizam u finansiranju proširene reprodukcije je sve više naglašen zbog toga jer se novčana akumulacija formira sve više na individualnom (privatnom) dohotku i štednji, dok je finansiranje investicija dominantno društveni proces-sa širim društvenim aspektom koncentracije odlučivanja i korišćenja tako usitnjenih sredstava. Taj dualizam u formiranju i upotrebi velikog dela nacionalne štednje nije moguće u ovoj fazi prevazići, bez dubokih promena osnova finansijskog sistema i položaja sektora stanovništva u raspodeli i finansiranju privrede. Finansijski višak ovog sektora je rezultat određenih novčanih tokova na strani primanja i izdavanja, ne samo brojnih domaćinstava, već i različitih tokova primanja i izdavanja, koji često imaju autonomno ponašanje u odnosu na ponašanje privredne aktivnosti.

Sektor stanovništva je, preko brojnih kategorija (oblika) primanja, privredni segment koji povezuje sve sektore privrede u jedan više ili manje konzistentan sistem, odnosno to je sektor preko kojeg se vrši povezivanje društvenog (javnog) i privatnog sektora, investicija i štednje, proizvodnje i realizacije, odnosno preraspodela nacionalnog dohotka.

Sve veći deo raspoložive novčane štednje ovaj sektor kao višak upućuje na finansijska tržišta (uglavnom preko banaka), čime se, ustvari, saldira manjak akumulacije u sektoru privrednih preduzeća, ali i države ako je finansirana kreditima banaka (konverzija štednje u kredite banaka preduzećima).

Tokovi kapitala, inveticije i štednja

Da bi se dublje sagledali finansijski tokovi među sektorima i položaj sektora tanovništva u ovim tokovima potrebno je istražiti i novčane prihode i rashode stanovništva, njihovu strukturu, finansijska ulaganja ovog sektora, i proces formiranja štednje ovog sektora (za sada preko bankarskog sistema, ali sve više i preko finansijskog tržišta).

Prihodi stanovništva su postali jedan od osnovnih makro-agregata nacionalne privrede u raspodeli nacionalnog dohotka, a rashodi jedan od osnovnih faktora formiranja globalne tražnje i ponašanja proizvodnje, odnosno uvoza.

Ne ulazeći dublje u značaj ovog sektora, s pozicije makroekonomije i njegovog dominantnog položaja u kretanju privrede, mnoge analize završavaju samo an poslednjoj karici u lancu međuodnosa-finansijskom višku, odnosno štednji ovog sektora kod banaka i analizi njegovog ponašanja, često i bez istraživanja determinanti i faktora njenog ponašanja u našem privrednom sistemu.

Značaj ovog sektora je daleko veći. To najbolje ilustruju sledeći podaci, kada se na izvestan pogodan način grupišu.

Sektor stanovništva učestvuje u finalnoj potrošnji društvenog proizvoda između 63% i 67% što približno odgovara učešću u ponuđenoj štednji (akumulaciji) na finansijskom tržištu. Potrošnja stanovništva je stabilna funkcija ukupne potrošnje društvenog proizvoda i kreće se oko 55-56% potrošnje.

Monetarni aspekt položaja sektora stanovništva (u ukupnim novčanim tokovima), paraleno s troškovnim aspektom, pokazuje njegov vrlo velik značaj kako u raspodeli društvenog proizvoda, tako i nacionalnog dohotka, ali i novčane mase i sve većeg finansijskog viška u finansijskom višku.

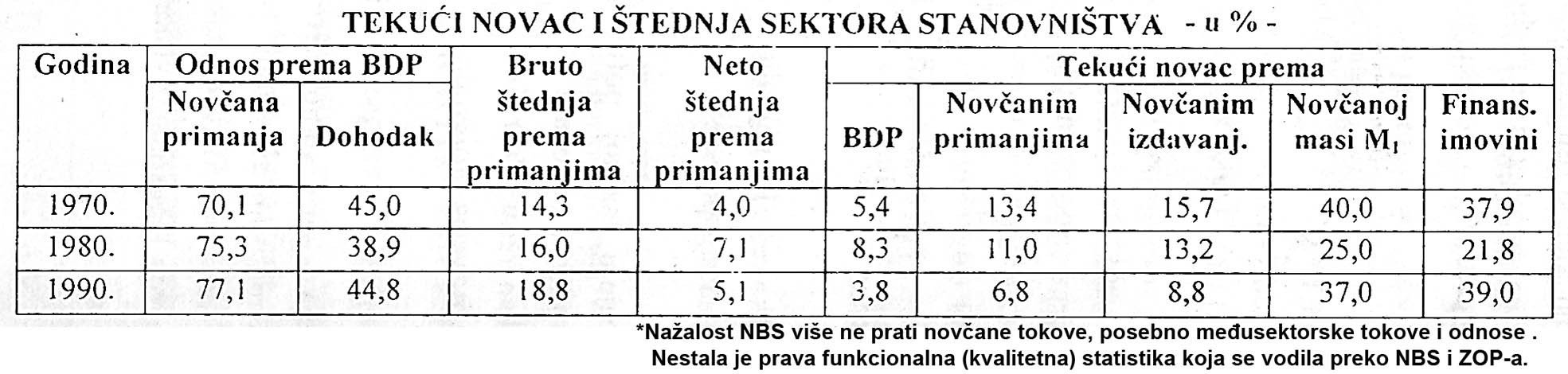

U sistemu raspodele bruto domaćeg proizvoda oko 75% se odvija preko novčanih primanja (ali i gotovo tolikih izdavanja). Raspoloživi dohodak sektora stanovništva učestvuje oko 45% u društvenom proizvodu, i raspoloživi novac u ukupnoj novčanoj masi blizu 40%. U sistemu proširene reprodukcije sektor stanovništva se ne javlja samo kao osnovni finalni potrošač društvenog proizvoda već, preko sistema raspodele dohotka , kao sve značajniji izvor i nosilac štednje i finansiranja privrede. Jedan deo akumulacije se, videli smo, investira u samom sektoru, dok se drugi, značajniji, kao finansijski višak prenosi preko finansijskih institucija (uglavnom banaka) u druge sektore. Finansijski višak kao deo štednje je posebno interesantan sa stanovišta finansiranja proširene reprodukcije privrede.

Razni oblici finansijske aktive sektora stanovništva u odnosu na raspoloživi dohodak (FA/Y) formiraju gotovo konstantu.Ovaj odnos se kreće u visini između 8% i 11%. Učešće godišnjeg porasta štednje u raspoloživom dohotku kreće se između 6,8% i 7%, tako da se javlja gotovo kao stabilna funkcija. Na gotovo istoj visini formira se i učešće finansijskog viška u raspoloživom dohotku. To je dokaz da je finansijski višak i raspoloživi dohodak stanovništva osnovna determinanta formiranja štednje. Razlika koja se pojavljuje između formirane novčane štednje i finansijskog viška u ovom sektoru (stvarno raspoloživih sredstava akumulacije sposobne za finansiranje privrede) nastaje zbog investicija koje formira ovaj sektor. Finansijski višak u raspodeli i upotrebi sredstva stanovništva je tazličit i zavisi od učešća akumulacije u društvenom proizvodu, posebno u pogledu strukture finansijskog viška (veće ili manje učešće dugoročnih sredstava u odnosu na kratkoročno), a time i mogućnosti upotrebe finansijskog viška za finansiranje investicija privrede (odnosno plasmana štednje u pojedine oblike hartija od vrednosti).

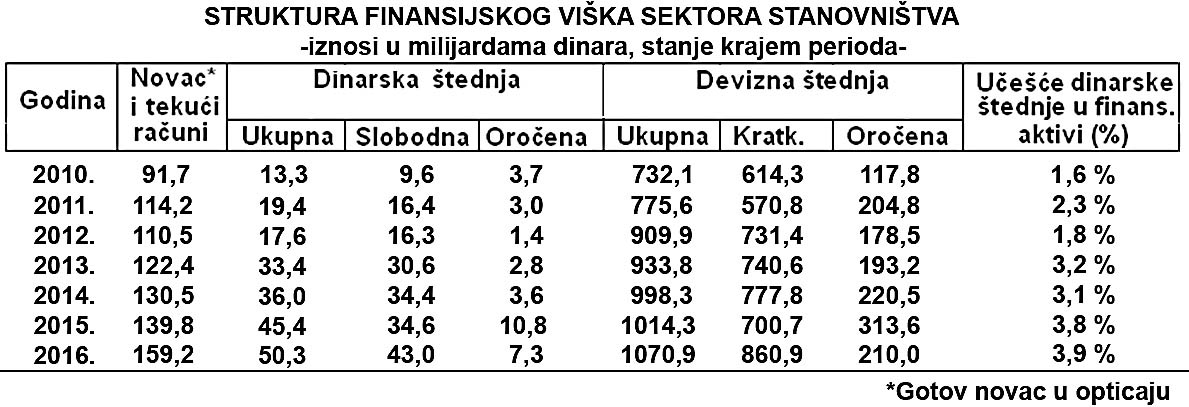

Struktura finansijskog viška sektora stanovništva ukazuje na tendencije sve višeg učešća kratkoročnih sredstava (novac i štednja a vista)), a sniženje učešća dugoročnih sredstava. U sistemu finansiranja razvoja od najvećeg značaja je struktura finansijske aktive i učešće stvarno dugoročnih sredstava u finansijskom višku. Posebno je visoko učešće deviznih sredstava koncentrisanih kod banaka, na koji se odnosi oko 90,1% ukupnih dugoročnih sredstava sektora stanovništva kod banaka. Ovde ne uzimamo u obzir devizna sredstva u sektoru stanovništva koja se nalaze u rukama građana ili u trezorima banaka,, što je nemoguće proceniti. Isto se odnosi i na devizna sredstva (skriveni i odbegli kapital) na računima u inostranstvo. Budući da sektor stanovništva uglavnom svoja slobodna sredstva deponuje u bankarski sistem to je interesantno videti odnos ovog sektora i sektora banaka u formiranju i korišćenju sredstava, odnosno njegovu neto finansijsku poziciju.

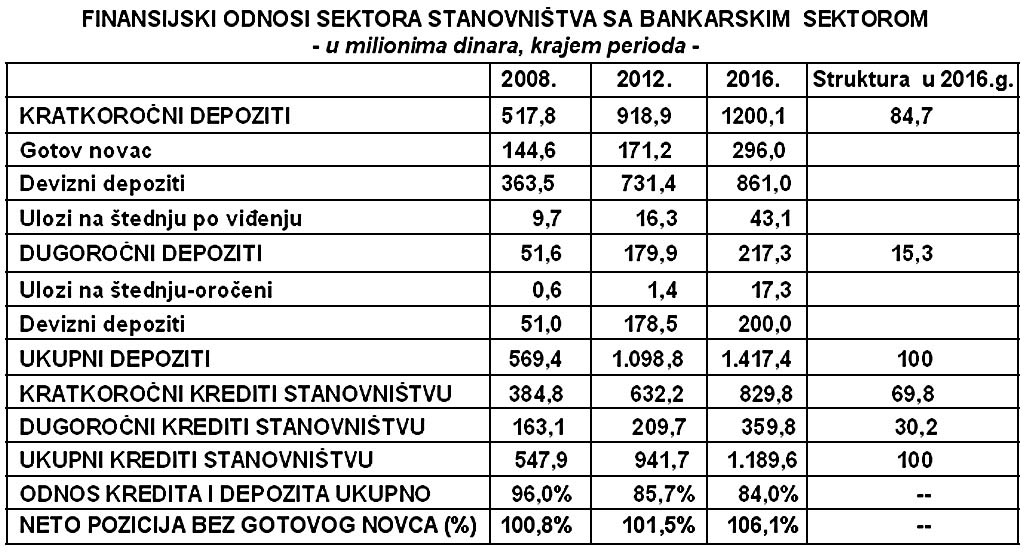

Neto finansijska pozicija sektora stanovništva kod banaka pokazuje neto finansijsku poziciju kojom banke ova sredstva treba da plasiraju u druge sektore, uglavnom u sektor privrednih preduzeća do sada, a u novoj fazi u sektor stanovništva. Finansiranja privrede uz štednje stanovništva kod banaka praktično nema.

Ako se od devizne štednje oduzme obavezna rezerva, tada pogotovo sva štednja stanovništva kod banaka odlazi u kredite stanovništva.

Najveći deo štednje i depozita stanovništva preko banaka usmeren je u kredite tom sektoru (85-90%). Ako se od toga oduzme i devizna obavezna rezerva na devizna sredstva, tada je ovo usmerenje u kredite stanovništva 100%. Nema prelivanja ovih sredstava u finansiranje sektora privrede. Štednja je uglavnom otišla u kreditiranje potražnje sektora stanovništva.

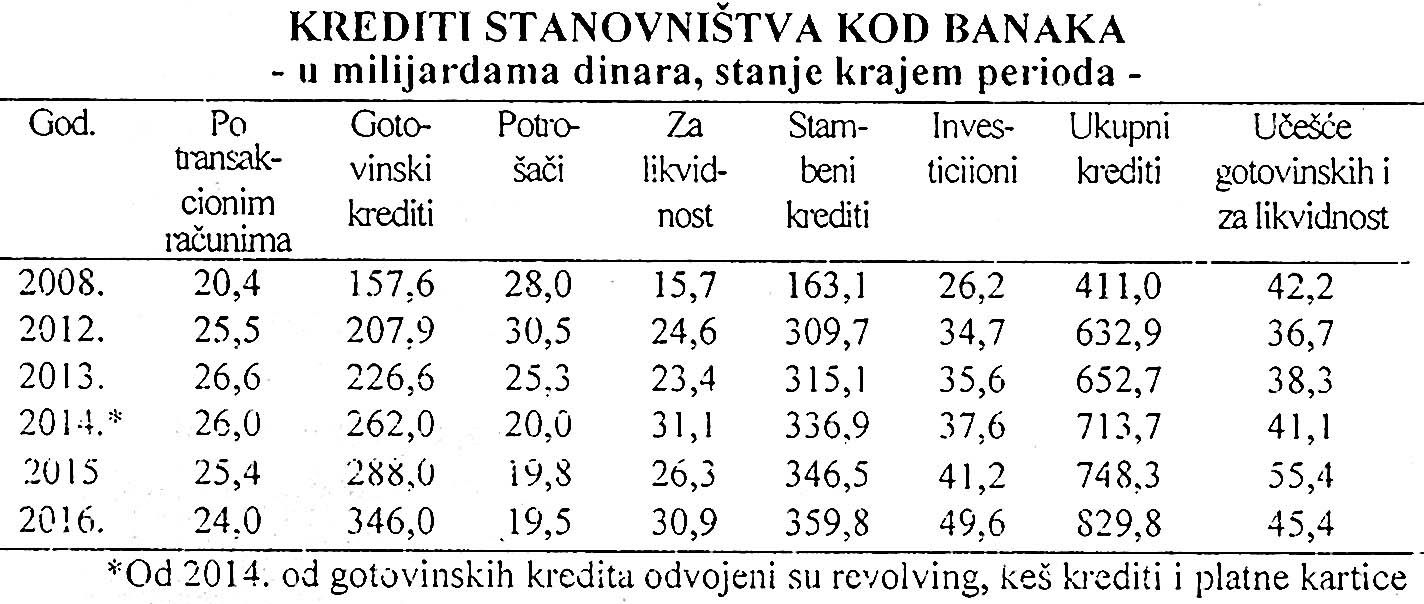

Najveći deo kredita stanovništva banke su usmerile u gotovinske (keš) kredite za likvidnost (uz stambene koji gotovo stagniraju). Ovde su rokovi najkraći, kamate najviše, a sigurnost naplate najveća, odnosno rizični plasmani najmanji (oko 9%, nasuprot privrede između 7% i 23%. Kako se ponašaju banke u politici plasmana kratkoročnih i dugoročnih sredstava (štednje) građana?

Odnos kratkoročnih kredita i depozita kreće se oko 10%, a kod dugoročnih kredita i depozita oko 156%. Ukupni krediti prema štednji stanovništva kod banaka kreću se na nivou od 75%-100%. Ako se iz sredstava stanovništva isključi gotov novac (koji se nalazi u rukama stanovništva i predstavlja rezultat stalne konverzije gotovog u depozitni novac (štednju), tada se odnosi u bilansu stanovništva kod banaka bitno menjaju. Isto tako, sektoru stanovništva se plaća kamata na štednju (koja se često pripisuje ulozima) koja se kao sredstva multiplikuju u bankarskom sistemu - stvarajući nova sredstva za kreditiranje privrede. Time je dinarska štednja stanovništva u tom procesu pretvorena u ostale oblike bankarskih sredstava (depoziti privrede stvoreni kroz proces kreditno-depozitnih poslova banaka). Ovaj fenomen se u našoj monetarnoj i ekonomskoj teoriji uopšte ne izučava, mada je prisutan.

Ako se iz sredstava stanovništva kod banaka isključi gotov novac u opticaju (koji je u bilansu Narodne banke), a koji čini 40-50% terauzacije, tada učešće kratkoročnih kredita u depozitima iznosi 14%. Banke su veliki deo kratkoročnih sredstava plasirala u dugoročne kredite. Ovo se posebno odnosi na devizna sredstva (konvertovana u dinarska).

U novčanim tokovima sektora stanovništva (primanja i izdavanja sredstava) postoji tendencija stalnog porasta razlike primanja i izdavanja, čime se stvara šifra osnova i za formiranje novčane štednje.Međutim, učešće godišnje formirane štednje u ukupnim primanjima opada sa 4,2% iz 1980. godine na svega 0,8% u 200. godini, što znači da dinarska štednja nije pratila finansijske mogućnosti koje je imao ovaj sektor.

(Nastavak u sledećem broju)

Glosa

Narodna banka Srbije u zaštitu kursa prodala u 2014. oko 1.740 miliona evra, a kupila svega 200 miliona. Neto odliv je 1,5 milijardi evra. Devizne rezerve su smanjene sa 11,5 mlrd. na 9,8 mlrd.

Glosa

Do sada su u našoj privredi stranim kapitalom pokupovali sve banke, veća preduzeća, ogromne komplekse zemljišta, sada idu na poljoprivredne kombinate (PKB), Telekom, energiju.