Natrag

Ekonomija

Novčana štednja u finansijskom sistemu i razvoju (6)

Šta se krije u zamkama recesije

Politika prinudne štednje u Srbiji nikome nije koristila osim maloj, kratkovidoj, pljačkaškoj družini na vrhu vlasti. Univerzalno pravilo u ovakvim društvima podeljenim na klasu siromaha i klasu bogataša izgleda ovako: radnici štede mali deo svojih nadnica prvenstveno zato što su siromašni, a bogataši troše malo, jer ne znaju šta bi radili sa novcem, a možda i zato što se nadaju da će još više poboljšati svoj položaj i proširiti svoje carstvo akumulirajući bogatstvo. Gde su koreni takvog stanja, šta je smisao štednje i kako se ona može ili ne može sprovesti, istraživao je, ekskluzivno za Magazin Tabloid, naš ugledni ekonomista, prof. dr Slobodan Komazec

Prof. dr Slobodan Komazec

Štednja u sektoru domaćinstva postala je za ekonomski rast neutralna i bez značaja-jer što više plate i druga primanja stanovništva rastu povećava se pritisak na devizne rezerve i devizni kurs, ali i na stranu uvoznu robu.

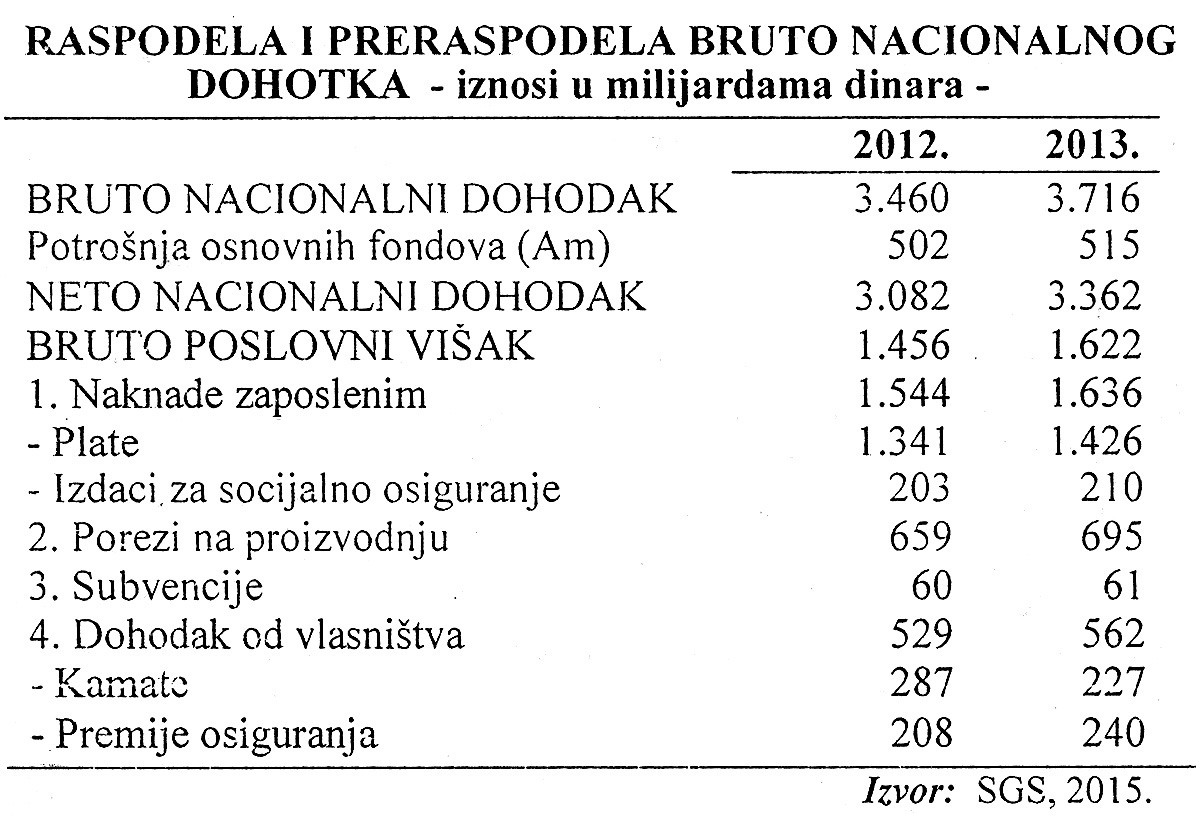

Međutim, u uslovima restriktivne monetarne politike, visoke kamate na kredite banaka, pad zaposlenosti, socijalnih problema i sl. Dolazi do veće prodaje deviza sektora stanovništva u odnosu na kupovinu. To je postao najvažniji kanal porasta deviznih rezervi centralne banke. Stalno „insistiranje na porastu plata i penzija, uz upadljivo zanemarivanje dohodaka po osnovu štednje i kapitala" dovode do svojevrsne eksproprijacije po osnovu kapitala. Da li ovakav stav stoji i ima li realno utemeljenje u razvoju naše privrede? Da pogledamo raspodelu dohotka:

Kamate na kredite (kao deo poslovnog viška) su u poslednjim godinama veće od investicija u osnovna sredstva. Ako se tome doda i amortizacija (koja je sama veća za 66% od investicija u osnovna sredstva) tada su investicije znatno ispod zone mogućih, dok se najveći deo amortizacije odliva u sferu finalne potrošnje (lična i opšta potrošnja). Topljenje osnovnih fondova služi ne za osiguranje potrebnih bruto investicija, već za održavanje tekuće potrošnje.

Monetarni tokovi i formirane štednje

Monetarni tokovi i proces formiranja (i upotrebe) bruto štednje (za nacionalnu privredu) i po sektorima nedovoljno su izučavani u literaturi, posebno njihova povezanost. To je uzimano kao nešto dato ili pak po pojedinim sektorima. Stoga ćemo ovde poći os monetarnih tokova pojedinih osnovnih sektora privrede,a zatim izvući ponašanje i sklonosti štednje u zavisnosti od neto pozicije pojedinih sektora.

Novčani tokovi u privredi pokazuju da se sklonost potrošnji povećava, posebno lične i javne potrošnje, dok je domaća štednja u procesu stalnog snižavanja u raspodeli nacionalnog dohotka. Višak rada (proizvoda) najvećim delom odlazi na kamate, poreze i doprinose, dok je štednja gotovo nestala u finalnoj raspodeli. Obzirom da privreda nema sopstvene štednje (osim amortizacije) primorana je da u visokom stepenu zavisi od kredita banaka (preko 92%).

Banke zbog nedostatka štednje (osim devizne) i dugoročnih izvora sredstava, uglavnom daju kratkoročne kredite privredi (koja je osnovni korisnik kredita kod banaka). Preduzeća koristeći kredite banaka ulaze u sistem stalnog odliva novca iz sektora privrednih preduzeća u druge sektore, popunjavanju ograničene i oročene depozite, plaćaju kamate, poreze i doprinose, ali i lične dohotke. Bankarski krediti u takvim novčanim tokovima umesto da osigurava likvidnost i novčanu masu u sektoru preduzeća, ali i da oslobađa sopstvena sredstva za investicije, odlivaju se u sektor stanovništva (lični dohoci), javni sektor(porezi i doprinosi) gde se sterilišu, a često i za plaćanja u inostranstvu (kupovina deviza za dinare iz kredita i plaćanja-odliv u inostranstvo). Novčani tokovi su deformisani, a sektor preduzeća onesposobljen za razvoj (stvaranje dohotka i štednje). Štednja u sektoru preduzeća(domaća) je negativna, dok inostrana akumulacija popunjava manjak, ali uz stalni pad bruto štednje i investicija.

Bruto štednja (akumulacija) imala je relativno visoku stopu učešća u društvenom bruto proizvodu sve do 2000. godine zbog učešća amortizacije, dok je klasična (neto) štednja negativna, posebno domaća, dok je učešće inostrane štednje (akumulacije) porasla sa oko 2% iz 1994. na 12,7% u 2002. godini (a kasnije zbog velikog zaduživanja u 2003. i 2004. godini ovo učešće je i znatno veće ). Investicije prate takvo kretanje štednje, tako da i bruto i neto stopa investicija opada posebno neto investicije. Bruto investicije su pale u 2003. na oko 9% društvenog proizvoda i nalazi se ispod stope amortizacije.

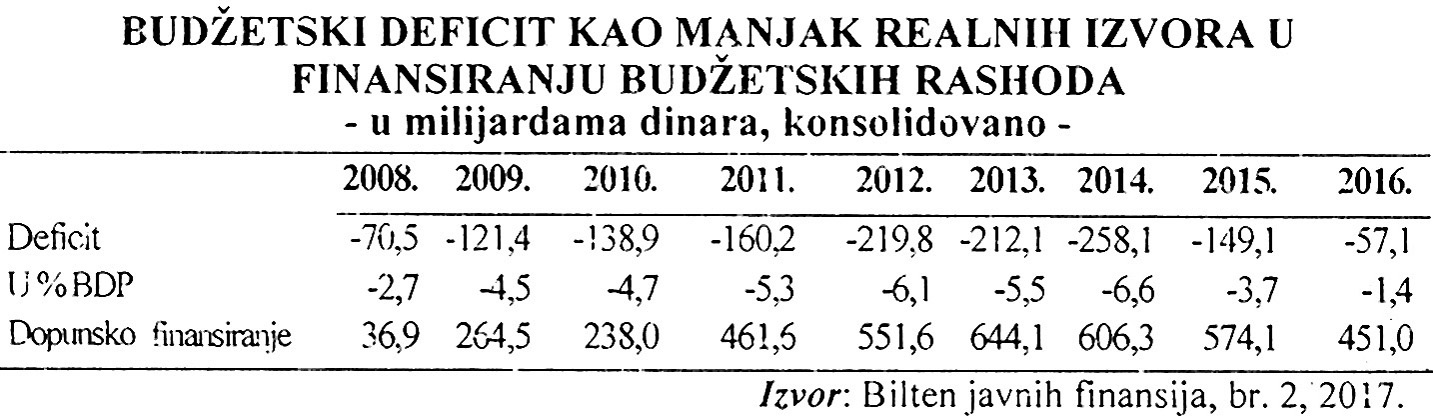

Novčani tokovi pokazuju prave konvulzije u privredi i po pojedinim sektorima. Ovo se posebno odnosi na sektor države i sektor stanovništva. Javni sektor već niz godina pokazuje visok budžetski deficit , tako da je finansijska štednja ovog sektora negativna. Budžetski deficit (G>T) je iznosio: 2002. godine minus 28 milijardi, 2003. godine minus 38,8 milijardi, dok je za 2004. u visini od 35,5 milijarde, 2014. godine 258,1 milijarde, 2015. godine 149,1 milijarda i 2016. godine 57 milijarde dinara.

Javni sektor je duboko deficitaran i pored prodaje preduzeća i unosa sredstava u budžet prosečno oko 13 milijardi dinara (ukupno uplaćeno u budžet od prodaje preduzeća od 2002-2016. iznosi 5,6 milijardi evra za 2420 prodatih preduzeća).

Novčani tokovi sektora stanovništva kao osnovnog sektora ponude štednje imaju sledeću strukturu:

Osnovna karakteristika priliva raspoloživog dohotka sektora stanovništva jeste pad primanja iz radnog odnosa oko 41% uz relativno nisko učešće u ukupnim sredstvima, koja imaju sklonost potrošnji preko 94%, a zatim visoko učešće penzija od 33,4% kod kojih je sklonost potrošnji jedan, a često i preko toga, jer dolazi do smanjenja štednje u visokom iznos (ranije akumulisana štednja). Sektor stanovništva teško može u takvim izvorima sredstava da „istisne" dodatnu štednju. Problem je i u tome što se i naturalna potrošnja stanovništva povećava, kako se kriza produžava uz pad standarda i porast nezaposlenosti.

Neelastični izdaci (ishrana, piće, odeća i obuća, duvan, stanovanje, ogrev, pokućstva, higijena, obrazovanje, PTT, porezi i takse) sektora stanovništva kreće se i do 95%, dok je učešće elastičnih izdataka malo 4,8-5,4%.

Problem je destrukcija štednje, odnosno tendencije snižavanja štednje stanovništva da bi se zadovoljili esencijalni životni izdaci stanovništva. Samo porast dohodaka, zaposlenosti, povoljnih kredita banaka ovom sektoru, veće doznake iz inostranstva i sl. mogu preokrenuti ovakav negativan trend u sektoru stanovništva i nacionalnoj štednji u celini.

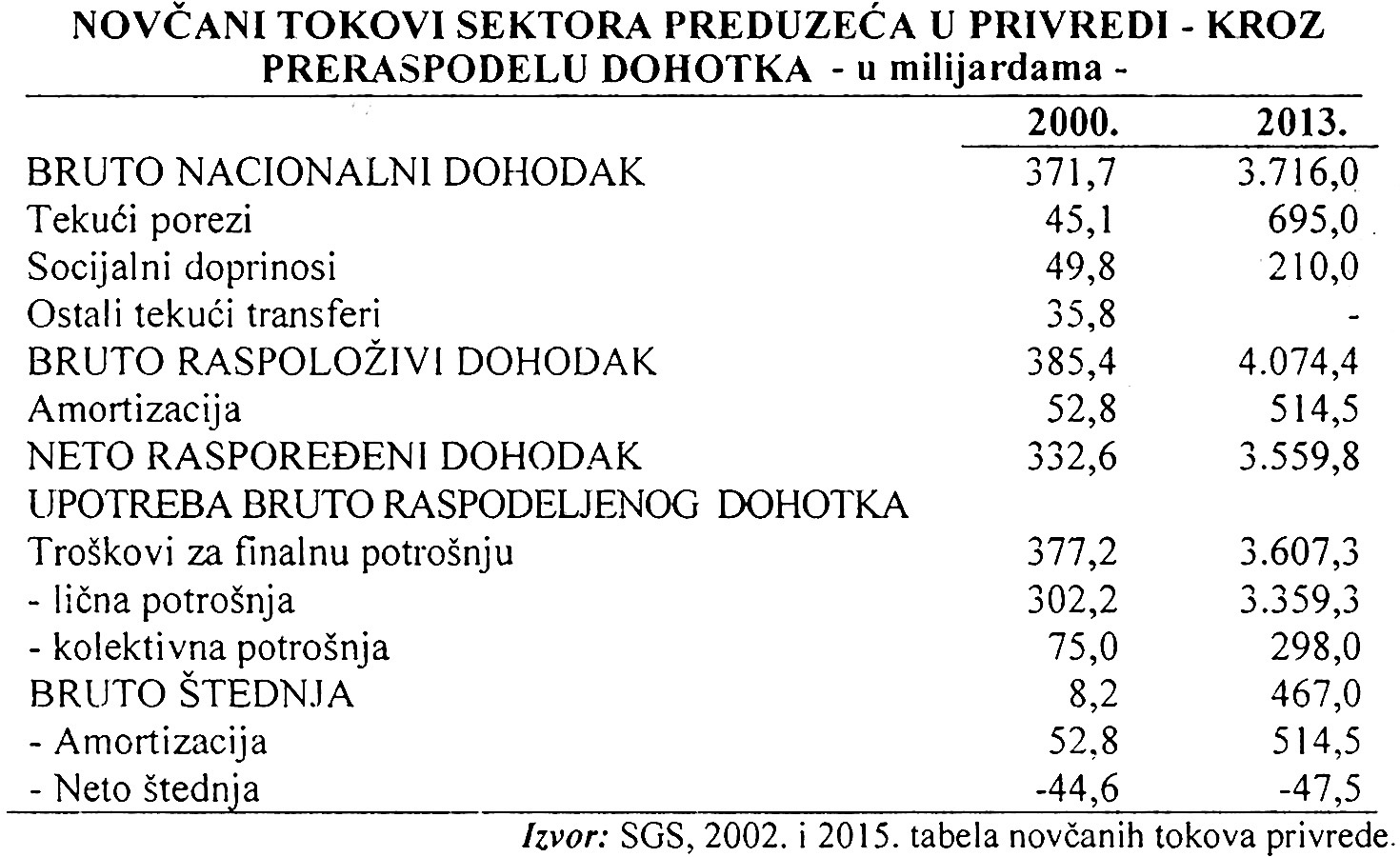

Naravno, ovde nije uzeta u obzir i masa konvertovanih deviznih sredstava u dinare, jer se svi računi moraju platiti u dinarima, tako da je dekumulacija devizne štednje veoma izražena. Na kraju da pogledamo novčane tokove u sektoru privrednih preduzeća kao osnovnom sektoru-nosiocu razvoja i investicija.

Bruto i neto štednja sektora preduzeća nam je u središtu naše analize, mada su i ostali oblici izdataka od vitalnog značaja za preduzeća. Privredni sektor je izrazito deficitaran u pogledu neto štednje iz raspodele dohotka, dok se najveći deo odnosi na amortizaciju.

Amortizacija je veća od bruto investicija u osnovne fondove , a ako se investicije koriguju za smanjenje zaliha tada je odnos vrlo nepovoljan. Stopa neto investicija permanentno opada (bruto stopa investicija iznosi oko 15-17%, a neto oko 3%. Raspoloživi kapital i štednja preduzeća usmeravaju ih na neto zaduživanje (prema bankama, u inostranstvu ili prema drugim sektorima).

Novčani i finansijski tokovi nisu podešeni privrednom sektoru, ali ni sistem bankarskog kreditiranja (koji odvodi novac iz ovog sektora , ali mu ostavlja „brdo kamata" koje nije u stanju da plati). Osnovni odnosi i filozofija razvoja ovog sektora treba da se svodi na jedinstveni obrazac: investicije (I)dohodak(Y)-štednja(S)-nove investicije (---U)-a, prirast dohotka (--Y)-prirast štednje (--S), a to je put dinamičnog rasta, uz duboke izmene u sferi novčanih i finansijskih tokova, ali i otvoreni proces dekumulacije inostrane zaduženosti i visoke zavisnosti od uvoza stranog kapitala. Dinamiziranje rasta, uz smanjivanje kamata, odlaganja otplata i reprograma dugova , da bi se oslobodila dodatna domaća akumulacija (uz njeno produktivno korišćenje) ostaje kao jedini strateški pravac oslobađanja pritiska duga.

Ubijanje ekonomije kreditima i kamatnom „sisaljkom"

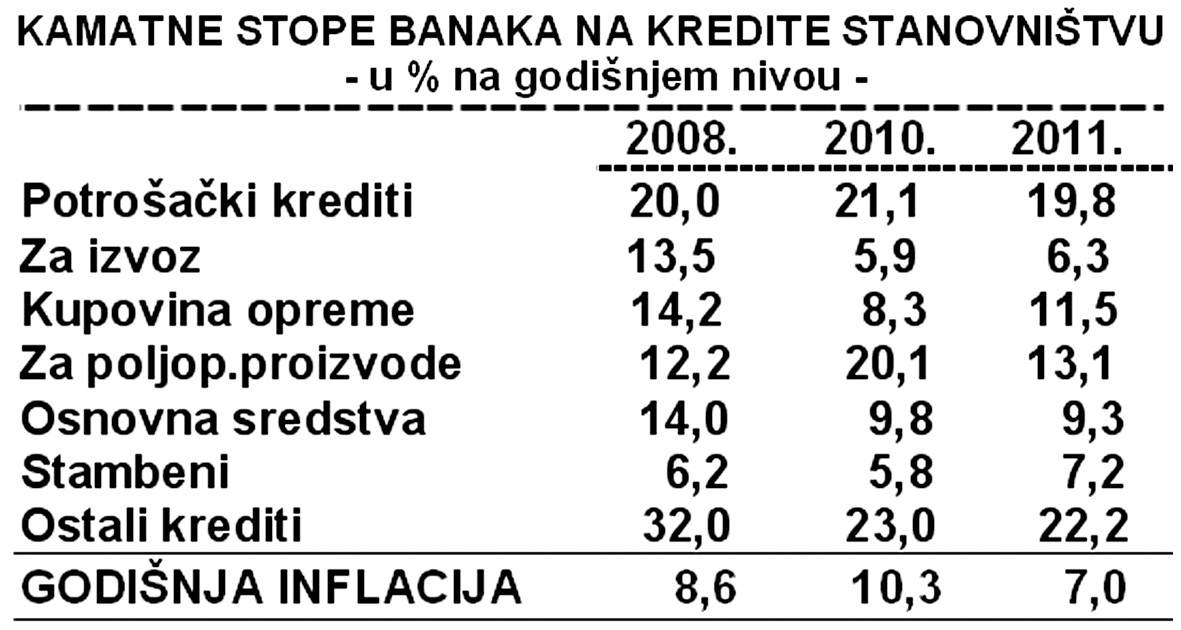

Privreda je ostala bez svoje štednje (akumulacije), nelikvidna i nedovoljno podržana merama makroekonomske politike. Pritisak na tražnju kredita banaka je ogroman, a kredit postaje faktor opstanka preduzeća. Dosadašnja politika izrazito visokih kamata na kredite banaka koje su se sve do 2010. godine kretale između 18 i 24 odsto privredi, a kod faktora stanovništva i znatno iznad toga, uz prezaduženost, kreditnu omču, pretvorio se u pravu „kamatnu sisaljku" za potpuno iscrpljivanje privrede i sektora stanovništva.

Ako je ostvarena profitna stopa u privredi između 1 odsto i 2 odsto, kamata na kredite banaka apsorbuje celokupan ostvareni profit. Prostor za formiranje nekog viška ili štednje nema. Sasvim je realno da je plaćena kamata na dug u javnom sektoru 1,2 milijarde evra, banke i privreda plaćaju godišnje 1,1 milijardu evra-što iznosi kao teret nacionalnog proizvoda (ili dohotka) oko 2,3 milijarde evra. Ovde se ne računaju plaćene kamate privrede kod banaka u zemlji. Tu su i veliki kamatani teret sektora stanovništva koji ih plaća iz dohotka, a ne viška proizvoda (profita). Kreditni teret privrede i građana je pretežak, dok kamatne obaveze isisavaju sva slobodna sredstva. Politika do sada vođene visoke nacionalne i realne kamate prosto je zagušila i onesposobila privredu za razvoj i ostavrenje akumulacije (štednje). Kamata se odliva u banke u rukama stranog kapitala, tako da je prekinuta funkcija reinvestiranja kamate. Prihodi od kamata se preko banaka odlivaju u inostranstvo, tako da je stvoren autonomni tok kamate. Kamata gotovo nema veze sa profitom jer se plaća iz dohotka, novih dugova, prodaje kapitala, priliva iz inostranstva i sl. čime sam kapital proizvodi sredstva kamate.

Puca veza kamate i uspešnosti poslovanja, dok se kamatni prihod reciklira, posebno kod poznatih finansijskih derivata i drugih bankarskih proizvoda. Proizvodna funkcija kredita i kamate (šumpetera) gotovo nestaje. Samo radi ilustracije navodimo i kamatne stope na kredite sektora stanovništva.

Nije neobično i neočekivano da su te banke u kreditnoj politici okrenule ka kreditiranju sektora stanovništva, a ne privrede. Da ponovimo ovde razloge: znatno viša kamatna stopa na kredite, kraći rokovi, bolje obezbeđenje, manji rizik povraćaja i manje potrebna rezervisanja za rizične plasmane.

I dalje se vodi pogrešna monetarna politika „stabilizacije cena" i dodatno zaoštrava kriza i ograničava interne faktore razvoja. Bankarska aktivnost stagnira (krediti čak opadaju), dok preduzeća računaju samo na subvencionisane kredite. Ovi krediti se uglavnom koriste za otplatu dospelih kredita u kašnjenju, a formalno za likvidnost. To dovodi i do smanjenja mase problematičnih kredita bankama, ali ne dolazi do aktiviranja faktora razvoja i porasta likvidnosti privrede.

Mogućnosti stimulativnog delovanja monetarne politike na štednju i investicije

Na sceni je nedovoljno poznavanje mehanizma delovanja ekspanzivne, a posebno restriktivne monetarne politike, ali i složenog mehanizma monetarnih tokova i povezanosti monetarnog i javnog sektora. Ništa nije bolje ni poznavanje povezanosti platno-bilasnih tokova i kreiranja i povlačenja novca (devizni podbilansi svih banaka).

Monetarna politika više ne poznaje monetarnu „klackalicu" (elastično monetarno regulisanje), već čvrsto i vrlo neelastično monetarno sidro (M1). Da li je to dobro i dovoljno za stabilizaciju cena i deviznog kursa? Čemu služi takvo sidro?

Sigurno ne aktiviranju proizvodnje, kapaciteta, rada i profitabilnih ulaganja. Sigurno je jedno da će takva orijentacija u monetarnoj politici samo produbiti i produžiti recesiju. Monetarna ograničenja i monetarna stega sigurno vrlo brzo vode u klasičnu deflaciju.

Ortodoksno vođena, linearnog tipa, restriktivna monetarno-kreditna politika, ima sve elemente i karakteristike krizno-deflatorne politike stabilizacije. Činjenica da je započeti proces oživljavanja (konjukture) zaustavljen, da privredna aktivnost kreće u silaznu putanju-ka klasičnoj stagflaciji, traži i odgovor na pitanja:

1) Da li je neophodna ovakva deflacionistička (restriktivno) monetarna politika,

2) Kuda vodi njeno uporno provođenje u uslovima kada privreda nije dovoljno snabdevena novcem i kreditom (nelikvidna je i monetarno-finansijski blokirana), dok svako dodatno napajanje novcem vodi sve većoj zaduženosti preduzeća, „brdu dugova", automatskom odlivu sredstava u sferu finalne potrošnje i njeno nekontrolisano eksplozivno širenje.

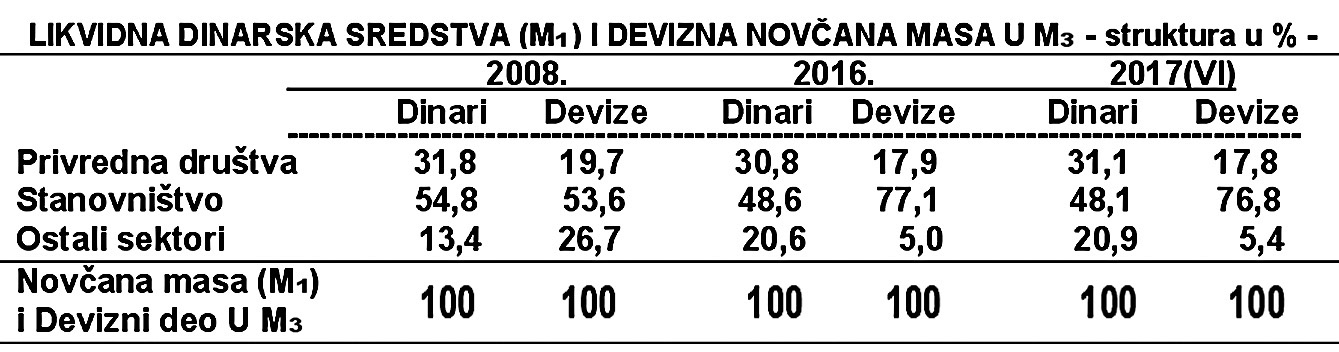

Privredni sektor (preduzeća) učestvuje u novčanoj masi (M1) sa svega 30-31 posto, dok sektor stanovništva učestvuje sa 54-55 posto. Iz reprodukcione sfere novac se odlio u sferu finalne potrošnje (javna preduzeća i lokalni nivo vlasti). Kako da privreda osigura potrebnu finansijsku štednju (akumulaciju, višak) kada je totalno nelikvidna i bez kapitala za razvoj. Odnos novčane mase prema BDP u ovom sektoru iznosi svega 7-8 posto, što je za 5-7 puta niže u odnosu na druge države. Preduzeća za istovremeno visoko kreditno zadužena je poreski opterećena, čime se najveći deo ostvarenog dohotka umesto da ostaje u preduzeću- transformiše u kamatni odliv i tekuću potrošnju budžeta. Može li privreda da u tim uslovima bude efikasna i profitabilna, kada se celokupan profit odliva za kamate, a prirast BDP i nacionalnog dohotka kompletno (i to nedovoljno) u kamate na strane dugove.

Može li se finansijski sistem uravnotežiti i efikasno delovati kada imamo situaciju da se domaća štednja i dohodak odlivaju u inostranstvo ili u sekulativnu (kriminogenu ) zonu , gde nestaje domaća štednja , koja se potpuno „nadomešta" stranom štednjom ili kapitalom preko dugova.

Monetarna politika planski i kontrolisano (selektivno) vođena može biti efikasna u podsticanju ekonomskog rasta samo u uslovima smirene raspodele i cene, ali i aktiviranja svih faktora proizvodnje. Samo je tada moguća dobra kontrola monetarnih tokova i prelivanja, ali i proizvodnih efekata monetarne mase u privredi, uz formiranje potrebne domaće štednje za finansiranje razvoja.

Stoga politika ograničavanja potrošnje (javne i lične) uz zadržavanje mase javnih prihoda na dostignutom nivou, dobra je orijentacija i osnova za efikasniju monetarnu poltiku.To je taj prirodni okvir za normalno produktivno korišćenje emisije novca i bankarskih kredita, bez pokretanja inflatorne spirale. Samo u takvim uslovima može da se uspostavi ona životna veza između kredita i formiranja štednje (depozita) kod privrede (i banaka). Privreda „zadržava" novac u cirkulaciji bez defitivnog odliva u sektoru finalne potrošnje (osim investicija), već po poznatom obrascu S=I, odnosno uravnoteženi odnos javnih prihoda i rashoda, ali i izvoza i uvoza.

Može li monetarna politika delovati stabilizaciono i razvojno u potpunoj odsutnosti koordinacije fiskalne politike? Fiskalna politika autonomnim rastom javnih prihoda i rashoda, posebno orijentacija na njihovo uravnotežavanje na visokom opterećenju bruto domaćeg proizvoda (44-45%) u uslovima stagnacije u privredi i visoke nezaposlenosti.

1) Podgrejava i čini eksplozivnu finalnu neproizvodnu tražnju javnog sektora, bez dodatnih stimulansa na proizvodnju,

2) "Odvlači" najveći deo dohodaka i mase novca u javni sektor imobilišući ga (brzina opticaja i deset puta manje od privrednog sektora),

3) Monetarna politika se indirektno uključuje u finansiranje i napajanje javnog sektora. Na taj način, posebno zbog kratkih rokova kredita privredi, nemogućnosti vraćanja kredita, defitivnog odliva novca u javni sektor i sektor stanovništva , dolazi do prezaduženosti privrede, ali i permanentne nelikvidnosti ovoga vitalnog sektora. Nastaje paradoks monetarne politike-gomilanje dugova (kredita), odliv kredita u sektore preraspodele, stalni pritisak tražnje kredita i nelikvidnost privrede i banaka (izostaje formiranje depozita banaka, dok su banke postale visoko kikvidne zbog izostanka plasmana tako da je neplasirani kreditni potencijal vrlo visok). Ali to ima veliki odraz na profitabilnost banaka.

Da li se cene mogu zadržati u zoni stabilnih cena kada javna potrošnja i izvlačenje sredstava iz privrede rastu po visokim stopama. To je teško izdržati bez novog pritiska na kredit, ali samo u cilju zadovoljavanja raspodele uz stalni pritisak troškova i cena. Privreda će redovno nastojati da takav pritisak olabavi tražnjom novih kredita ili porastu dohotka preko cena. Drugog izbora nema. Ako celokupan društveni proizvod odlazi na javnu potrošnju i neto lične dohotke gde je tu prostor za štednju? Gde je mogućnost novog investiranja, bez koga nema trajnijeg porasta proizvodnje, društvenog proizvoda, ali ni stvarne stabilizacije.

Eksplozivni rast javnih prihoda i rashoda (uz stalno prisutnu „budžetsku neravnotežu" ostvarenu na enormnom opterećenju bruto domaćeg proizvoda), uz teško pokretanje investicija (bez raspoložive štednje i amortizacije) deformiše ukupnu funkciju potrošnje i tražnje ( C + I + G) koje gube neposrednu vezu sa štednjom, dohocima i proizvodnjom. Može li monetarna politika biti efikasna i pokretati na duži rok proizvodnju i investicije? Očito je da u takvom okruženju ne može. Sve se svodi na kratkoročne efekte, jer se novac brzo odliva u javni sektor i privatni sektor (stanovništvo). Ukoliko se restriktivnom monetarnom politikom želi održati stabilnost novca i deviznog kursa, primarni efekti se moraju osetiti na povlačenju novca iz sektora preduzeća kao osnovnih korisnika kredita , što vodi redovno velikoj nelikvidnosti privrede, a zatim i banaka, jer preduzeća izostankom sopstvenog dohotka, nisu u stanju vraćati uzete kredite (stoga i nenaplativi krediti rastu).

U takvim tokovima i međusektorskim prelivanjima stimulisanje dinarske štednje „elastičnijom politikom kamatnih stopa" (povećanjem), pre svega ukazuje na neke ozbiljne stvari:

1) Ne poznaje se funkcija štednje i brojni faktori koji određuju (kamata je samo jedan od njih, u nestabilnim uslovima i u gubitku poverenja u bankarski sistem, čak i manjeg značaja),

2) U ovakvim odnosima depozita i kredita takva politika bi dovela do rasta troškova preduzeća, kao osnovnog korisnika kredita bez efekata na stimulisanje štednje. Umesto finansijske konsolidacije privrede (a preko njih i banaka) i dalje se vrši svojevrsno finansijsko siromašenje privrede. Bez štednje stanovništva i privrede nema novih investicija i razvoja.

Dejstva povećanja kamatne stope su veoma neizvesna i ne mogu se predvideti. Isto se odnosi i na monetarnu politiku u ovakvim odnosima i novčanim tokovima (prelivanjima), posebno u neposrednoj raspodeli (potpuno neprilagođenoj sektoru preduzeća i funkciji formiranja kapitala za razvoj štednje). Monetarnu politika u vrlo nepovoljnom finansijskom sistemu treba preusmeriti na ofanzivno-pokretački i razvojni koncept (uz potpunu kontrolu monete) , što je suprotno od koncepta krizno-deflatorne politike.

„Istiskivanje" štednje za pokretanje investicija i razvoja

Da li je moguće i dalje ograničavati ličnu potrošnju i kojih slojeva. Odnosno da li je moguće formirati finansijski višak (štednju) u ovim sektorima? Može li se to linearno učiniti u socijalno izrazito raslojenom društvu ili je moguće ograničavati druge oblike potrošnje (javnu, uvoznu, investicionu potrošnju) kada nacionalna štednja iz dohotka potpuno izostaje, dok su investicioni krediti potpuno zamrli, ali i investiciona potrošnja i stopa investicija (što smo ranije šire istražili).

U uspostavljenim odnosima može se govoriti samo o ograničavanju javne (budžetske) potrošnje koja je uglavnom neproizvodna i neracionalna. Kako ne postoji jednakost investicija i štednje, finansijsko tržište je u ponudi siromašno, rast „dodatne" štednje teško se može ostvarivati dodatnom kompresijom ostalih oblika potrošnje, posebno lične i investicione. Pri tome se mora postaviti i pitanje: kako je moguće brzo strukturno prilagođavanje privrede bez novih investicija i dodatne akumulacije (štednje).

Sve dotle dok se kamate, cene i kursevi mogu eratično kolebati, strukturni odnosi ekonomije-raspodela prihoda na klase, učešće države u društvenom proizvodu, produktivnost rada, intenzitet kapitala i tehnološka sposobnost mogu se menjati samo teško i s mnogo sukoba. Prilagođavanje strukturnih realnih odnosa monetarnim tendencijama redovno u ovakvom slučaju ima karakter šoka.

U kakvim uslovima raspolaganja novcem posluje naša privreda jasno se vidi iz učešća u novčanoj masi (M1) i deviznim sredstvima (u okviru M3).

U dinarskom delu novčane mase-likvidnim sredstvima za plaćanje privreda učestvuje sa svega 31 odsto, sektor stanovništva učestvuje sa 48-54 posto, ostali sektori 20 posto. Kod deviznog dela likvidnih sredstava (u okviru agregata M3) privreda učestvuje sa svega 17,8 posto, sektor stanovništva sa 77 posto i ostali sektori sa 5,4 posto. Ni tekućeg novca za plaćanje, ni deviznih sredstava za potreban uvoz, modernizaciju i investicije privredni sektor jednostavno nema. Potrebna sredstva se kupuju na deviznom tržištu (prodaje ih centralna banka) , ali to zaoštrava do krajnjih granica manjak dinara i visoka nelikvidnost privrede.

„Deflaciona politika stabilizacije (monetarne i fiskalne politike) nastoji redukovanjem agregatne tražnje da sprovede odgovarajuće dezinflacione procese. Međutim, ukoliko je i postojala inflacija tražnje ona se brzo pretvara u inflaciju troškova. Monetaristička i kejnzijanska teorija, otkrivajući rigidnost cena i troškova (neelastičnost naniže) radi sprečavanja većih negativnih efekata recesionog karaktera-pad proizvodnje, dohotka, zaposlenosti i investicija-preporučuju postepen (gradualistički) pristup, a ne šok-terapiju.

„...Monetaristički model stabilizacije uglavnom se oslanja na oštru restriktivnu monetarnu politiku, dizanje kamatne stope (realna kamata), što treba da dovede do smirivanja inflacije u zemlji i uravnotežavanja platnog bilansa. Mada se restriktivna monetarna politika pokazala efikasnom u razvijenim privredama, neposredni efekti ovakve politike u zemljama u razvoju osećali su se u produbljivanju recesije...".

Teorija supermonetarizma, odnosno teorija „nacionalnih očekivanja" (Sargen Wallace, Lucas i dr.) smatra da se proces stabilizacije može ostvariti u kratkom periodu bez recesije, ali u uslovima kada svi privredni subjekti imaju poverenja u državne mere i stabilizacionu politiku. Da li je to kod nas slučaj?

Bazni koncept monetarističkog modela stabilizacije sastoji se u tome da se obaranjem realnih zarada promene odnosi snaga rada i kapitala u korist kapitala i profita, što dovodi do porasta profita u raspodeli nacionalnog dohotka, akumulacije kapitala, a to je pretpostavka tehnoloških inovacija i brzih strukturnih prilagođavanja. Ovakva terapija i preraspodela, očito je, teško su ostvarivi u zemljama u razvoju. Gde odlazi tako povećani profit? Gde bi otišli efekti smanjenja poreza i doprinosa (cene rada) za koje se zalažu predstavnici preduzetnika kod nas? To može biti usmereno samo u fondove za razvoj preduzeća, čime se povećava njihova akumulacija.

Proces recesije koji se redovno javlja, praćen je ubrzanom spiralom troškovne inflacije, zbog ubrzanog klizanja kursa nacionalne valute, brzog rasta nominalnih primanja zaposlenih i naglog rasta kamatnih stopa. Slobodno formiranje kamatne stope, u zavisnosti od platežne sposobnosto korisnika kredita, u navedenim odnosima dovelo bi do velikog povećanja kamatnih stopa. Troškovni udar je neminovan, uz pretvaranje inflacije tražnje u inflaciju troškova i uvoznu inflaciju (vrlo skupi uvozni sadržaji domaće proizvodnje i potrošnje).

Inflacija se time ubrzava. Porast kamata i uvoznih troškova (usled stalnog obaranja deviznog kursa) dovelo bi do velike zaduženosti privrednih subjekata i pravog kolapsa investicija (praćen opštom nelikvidnošću privrede i banaka). Takav scenario nam je dobro poznat sa svim njegovim negativnim efektima. Treba ga efikasno i brzo zameniti novim sistemom sa preduzećem kao srcem tog sistema i potpunom kontrolom svih novčanih tokova.