Natrag

Ekonomija

Monetarna tranzicija: pretvaranje tekućeg novca u kapital (3)

Narod u bankrotu, banke u šoku

Dok se protekle zime grupa režimskih tajkuna i lažnih ekonomskih proroka na Kopaoniku zabavljala predstavljajući srpsku ekonomiju uspešnom, svi realni pokazatelji govorili su da je Srbija postala evropska deponija prljavog novca, špekulativnih poslova, robovske radne snage i kriminalnih apetita odnarođene vlasti. Jedan od malobrojnih nezavisnih ekonomskih mislilaca na prostorima nekadašnje zajedničke jugoslovenske države, prof. dr Slobodan Komazec, u vezi sa tim činjenicama, a tragajući za mogućim rešenjima za izlazak iz naprednjačkog zabrana, postavio je u svom razmatranju nekoliko bitnih pitanja: postoji li prostor za formiranje nacionalne akumulacije (štednje), kako privredni faktor da formira sopstvenu akumulaciju i postepeno poveća stopu samofinansiranja, uz sve manji oslonac na bankarski kredit i može li bankarski kredit umesto da ostane "sisaljka" za izvlačenje sredstava iz privrede i slabljenje njene sopstvene razvojne moći, da postane poluga u finansijskom osposobljavanju privrede za razvoj?

Prof. dr Slobodan Komazec

Da li postoji određen odnos međuzavisnosti između ekspanzivno ili restriktivno vođene monetarne politike i ponašanja dinarske i devizne štednje kod banaka? Da li ekspanzivna monetarna politika i povećana likvidnost subjekata u privredi i sistemu dovodi do veće dinarske štednje kod banaka? Da li se povećana likvidnost odražava na rast potrošnje ili se jedan deo odvaja na štednju? Da li se povećanim kreditima banaka privredi i stanovništvu oslobađa jedan deo dohodaka koji se odvaja u štednju (akumulaciju), omogućavajući pri tome porast investicija? Suprotno tome, da li vođenje restriktivne monetarne politike i smanjena likvidnost subjekata tera ih na porast „sklonosti likvidnosti" i porast „sklonosti štednji" zbog većeg poslovnog rizika, porasta nelikvidnosti, neizvesnosti, teškoća naplate potraživanja i dr? Da li, dakle, restriktivna monetarna politika vođena uglavnom u cilju stabilizacije cena i stabilnosti deviznog kursa ugrožava formiranje štednje i investicija , a time i ekonomski rast? Pitanja su od izuzetnog značaja, posebno za privrede sa niskom štednjom, niskim dohotkom, niskom stopom rasta i visokom nezaposlenošću.

Potpuno nelikvidna privreda, teškoće u plaćanjima, „monetarna suša" i slaba snabdevenost privrede tekućim novcem gotovo potpuno onemogućava proces stvaranja štednje u privredi. Ogromnim sistemom i masom neplaćanja u privredi (međusobno dugovanja i potraživanja) u osnovi se vrši stihijski i neplanski raspored zadržanog tuđeg dohotka, novca i štednje, nekontrolisani tokovi bujaju. To su pitanja koja se od životne važnosti i za našu privredu. Nije uspostavljena potrebna veza između formiranja štednje banaka i kredita stanovništva. Uspostavljen je negativan lanac: slaba revitalizacija dinarske štednje, rast devizne štednje i rast kredita stanovništva, uz sve manji „višak" sredstava stanovništva koji se može koristiti za kreditiranje privrede.

Kada se oduzme devizna obavezna rezerva banaka tada se ukupna štednja stanovništva koristi za finansiranje stanovništva. Dopunskog prelivanja štednje u finansiranje privrede nema. Međusektorska prelivanja štednje ili akumulacije su ovim značajno ograničena. Ovakav odnos međuuticaja treba okrenuti u sledećem pravcu:

1) Vezati kredite stanovništvu za veće učešće (uz obaranje kamatnih stopa),

2) Razviti namensku štednju kod banaka,

3) Štednju vezati za nove beneficije kod banaka, posebno većih štediša,

4) Razviti sistem „životne štednje" preko banaka,

5) Povezati štednju stanovništva sa rešavanjem životnih problema građana (školovanje, zapošljavanje, kupovina akcija, stambeni problemi, pripis kamate na štednju osnovnim ulozima),

6) Pretvaranje deviznih u dinarska sredstva i njihovo oročavanje uz povlašćenu kamatu i dobijanje povoljnijih bankarskih kredita u odnosu na druge korisnike.

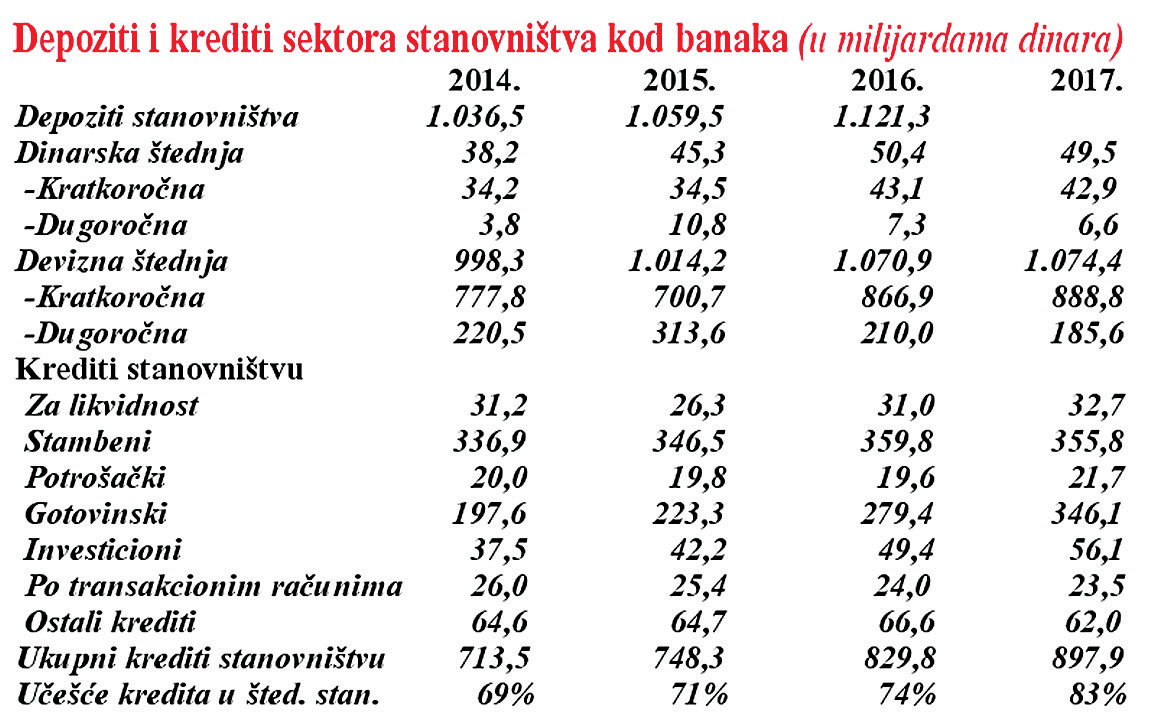

Da li postoji određeni funkcionalan odnos između odobravanja (korišćenja) kredita sektoru stanovništva kod poslovnih banaka i formiranja štednje ovog sektora kod banaka? Teorijski je često istican stav da porast kredita stanovništvu, liberalizacija uslova kredita (rokovi, kamata, učešće, garancije, pokriće i sl.) dovode do destimulacije štednje, pošto se preko kredita formira ex ante štednja. Ovo posebno u uslovima visoke inflacije koja „topi" kreditne obaveze, dok je realna kamata na kredite često negativna, tako da se ostvaruje „inflatorna dobit". Poznato je da inflacija obezvređuje štednju i čini je neatraktivnom. Ali, da li je moguće povezivanjem kredita i štednje (učešćem) podstaknuti štednju, uspostaviti ravnotežu inflatornih dohodaka i gubitaka, uz ukalkulisanje kretanja cena realnih dobara koja se redovno kupuju za ove kredite? Postavlja se i pitanje izvora sredstava banaka za kreditiranje sektora stanovništva, obzirom na nedostatak dinarske štednje kod banaka (i njen gotovo simboličan iznos i preko 95% kratkoročno) i dominantno devizni oblik štednje.

Da li postoji određeni funkcionalan odnos u kretanju štednje i kredita sektora stanovništva kod banaka? Iz naše analize vidljivo je da nije uspostavljena takva povezanost , tako da se politika kredita vodi po jednom osnovu, dinarska štednja po drugom, devizna po trećem osnovu. Ovde je potrebno uspostaviti čvrstu vezu (posebno preko sistema učešća, oročavanja sredstava, deviznog dela kredita i sl.) između odobravanja kredita ovom sektoru i porasta štednje kod banaka. Tražnja kredita (i uz vrlo nepovoljne uslove) je izrazito visoka, s tim da treba proširiti broj namena kredita, produžiti rokove kredita, ali i sniziti sada vrlo visoke kamatne stope na kredite, uz istovremeno povećanje kamate na dinarsku štednju. U tom pravcu treba dati i uporedni prikaz kretanja kamate na štednju i kamate na kredite sektoru stanovništva i kamatnu maržu banaka, uz istovremenu stopu inflacije.

Međusobni odnosi instrumenata koji dominatno deluju na štednju stanovništva kod banaka (kamata na štednju, kamata na kredite kod banaka, stopa inflacije, promena deviznog kursa) pokazuju da je po tom osnovu štednja kod banaka morala naglo da raste (zbog relativno visoke kamate na štednju, dok je odnos kamate na kredite i stope inflacije (koje pokazuju dugoročno tendenciju snižavanja) u prvim godinama je bio nepovoljan, dok je u poslednjim godinama stopa inflacije niža u odnosu na kamatu na kredite , ali i na depozite sektora stanovništva. Takvi odnosi nisu podstakli rast štednje stanovništva , što bi se moralo očekivati, već su drugi faktori štednje bili dominantni kao nezaposlenost , nizak dohodak, socijalni problemi, nepoverenje u banke, pretvaranje dohodaka u devize, preferencije deviznih u odnosu na dinarska sredstva i dr. Funkcionalna veza oročene štednje i dugoročnih kredita stanovništva ne može se zapaziti. Dugoročni krediti se povećavaju nezavisno od rasta oročene štednje (dinarske i devizne štednje).

U poslednjim godinama (period 2010-2017. godine) prestaje povezanost štednje po viđenju i kratkoročnog kredita stanovništvu. Krediti se naglo povećavaju, dok se dinarska štednja blago povećava, a devizna znatno brže, mada i ona nedovoljno u odnosu na masu konvertovanih sredstava.

Banke u svojoj poslovnoj politici vrše transformaciju kratkoročnih depozita u dugoročne plasmane, dakle kratkoročna sredstva konvertuju u investicije (dugoročne kredite) i investicioni potencijal. To je poznati proces konverzije ili transformacije depozita. Međutim, u toj bankarskoj poltici je ugrađen i nekontrolisani tok tako „pretvorenog tekućeg novca u novčani kapital". Zbog prenapregnutih bilansnih odnosa i sporog rekreiranja sredstava banke se nalaze pod permanentnim stresom. Ovo iz nekoliko razloga:

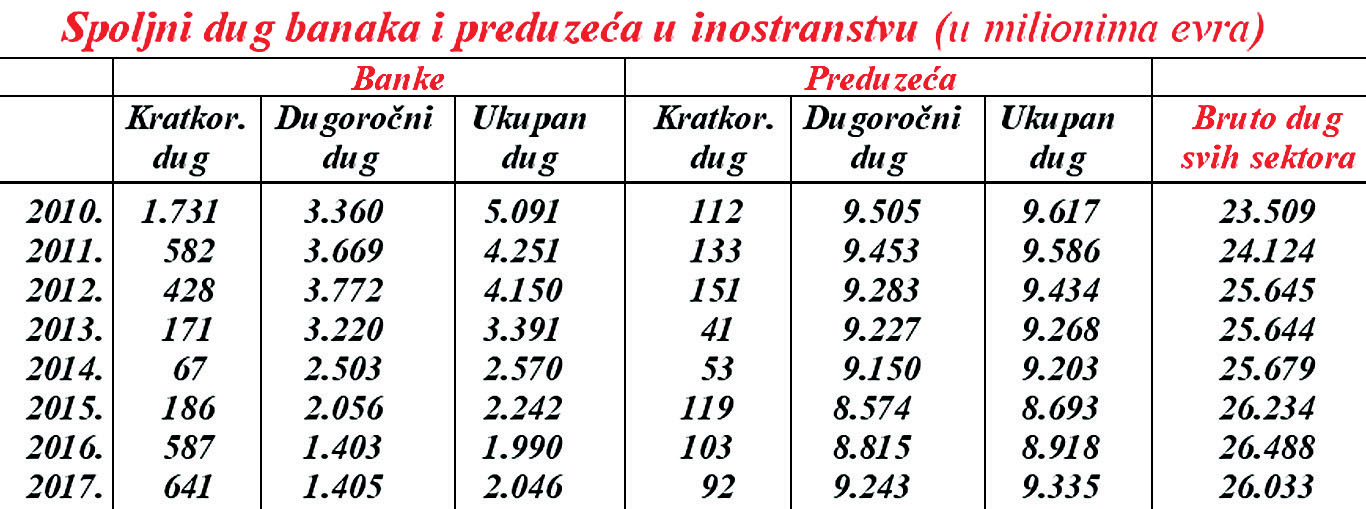

1) Neusklađenih odnosa u ročnoj strukturi depozita i datih kredita, što im ugrožava likvidnost i solventnost (kratkoročni izvori čine 86%, dugoročni 14% potencijala banaka, dok dugoročni plasmani iznose 75%-80%). Ročnost depozita i kredita je potpuno poremećena. Logično je da se banke uglavnom dugoročno zadužuju u inostranstvu (oko 2 milijarde evra), dok su kratkoročni dugovi simbolični. Bankama preti nesolventnost i nelikvidnost (sada se prinudno, neplasiranjem sredstava, povećava).

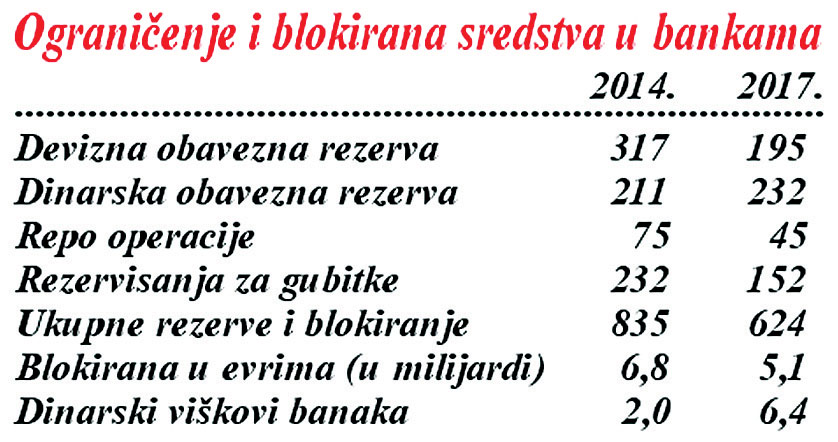

2) Prinudno je povećana likvidnost banaka, uz porast neplasiranih sredstava (na žiro računu) uzrokovana visokim rizikom plasmana u krizom slomljenoj privredi, je „banke nemaju kome da daju kredite". Istovremeno u okviru žiro računa banaka vodi se i dalje dinarski deo obavezne rezerve, što povećava masu sredstava na žiro računu i veštački povećava likvidna sredstva banaka. Tako u okviru žiro računa krajem 2017. godine imamo 190,2 milijarde dinara, u tome obavezna rezerva 155,8 milijardi, a „čista" likvidna sredstva banaka na žiro računu 34,4 milijarde dinara.

3) Visoka je i dalje masa nevraćenih i nenaplativih kredita (oko dve milijarde evra ili 11-12% plasmana), što im ugrožava poslovnu politiku i rekreiranje kreditnog potencijala banaka. Ovde je dosta urađeno novim konceptom rešavanja problema loših plasmana (sniženje sa 20% na oko 12%).

4) Dugoročnost plasmana, spor povraćaj sredstava i nemogućnost da se izostanak priliva iz datih kredita nadoknadi novim depozitima u krizi. To je osnova narastanja i nelojalne konkurencije među bankama. Spor razvoj, ubijena privreda, osiromašeno stanovništvo i nezaposlenost, veoma ograničavaju rast depozita banaka , tako da sve više svoju kreditnu aktivnost zasnivaju na pozajmljenom stranom kapitalu.

Zbog velikog debalansa u bilansima banaka i dominacije kratkoročnih izvora (86%), a dugoročnih plasmana (80%) one su se uglavnom dugoročno zaduživale. Isto se odnosi i na dugove preduzeća, koja se uglavnom dugoročno zadužuju, dok su kratkoročni dugovi simbolični. Uz navedeno, dolazi do velikog odliva deviza iz dugova preko smanjenja spoljnih dugova banaka sa 5,1 milijardi evra (2010) na 2,0 milijarde u 2016. godini. I to je dodatni udar na likvidnost i devizne rezerve centralne banke (koje se dodatno snižavaju samo u 2017. za 689 miliona evra).

5) Bilansni odnosi su prenapregnuti tako da se mehanizam konverzije depozita (kratkoročnih u dugoročne plasmane) teško može i dalje provoditi u politici banaka.

6) Velika regulativna ograničenja kroz monetarnu politiku (obavezne rezerve i rezervisanja) imobilišu velika sredstva bankama i blokiraju finansijski potencijal banaka. Kreditna sposobnost se ubrzano smanjuje , a povlačenje i smanjenje plasmana i razduživanje u inostranstvu postaje operacija samospasavanja banaka. Banke su postale veoma osetljive na sve oscilacije depozita, ali i na mere monetarno-kreditne i devizne politike. Lomovi i potresi u bankarskom sistemu su mogući i sve izvesniji iz sledećih razloga:

1) Naglo povlačenje depozita iz stranih banaka kod nas u matične banke-zbog produžene finansijske krize u tim državama i krize bankarskog sistema. Smanjenje finansijske zavisnosti od stranih kredita, treba da je praćeno jačanjem depozitne baze banaka, čime se smanjuje jaz između domaće depozitne baze i domaćih kredita. To je zdrava finansijska operacija . Istovremeno to smanjuje osetljivost banaka i finansijskog sistema na spoljne šokove. Povlačenje sredstava od matičnih banaka može ugroziti finansijski sistem samo ako je naglo, nekontrolisano i u velikim iznosima. Finansijski sistem Srbije je sada vrlo ranjiv na uticaje svetskog tržišta, posebno što je 82% banaka sa gotovo 90% potencijala banaka u stranom vlasništvu.

Kako povećati depozitnu bazu banaka, posebno domaćih, bez oživljavanja privredne aktivnosti, viših stopa ekonomskog rasta i brzog rasta zaposlenosti i životnog standarda? To su osnovne pretpostavke porasta depozita i štednje, uz novi koncept monetarne politike centralne banke, sa stavljanjem pod potpunu kontrolu svih monetarnih, fiskalnih i platno-bilansnih tokova.

2) Restriktivna monetarna politika u cilju ostvarenja stabilnosti cena i deviznog kursa je već davno prevaziđena paradigma i u razvijenim privredama. Stoga su mnoge države odstupile od tog cilja i orjentisale se na ostvarivanje bržeg privrednog rasta i zaposlenosti.

3) Produžavanje krize privrednog sektora i slab rast, porast nezaposlenosti , slaba kontrola i osiguranje plasmana banaka, visoki nenaplativi krediti, vode slabljenju depozitne osnove banaka i njihove moći kreditiranja.

Banke se okreću kreditiranju stanovništva i to najvećim delom kao keš krediti - s visokim kamatama, vrlo kratkoročno i sa urednim vraćanjem (danas je svega 4,7% spornih plasmana građanima).

Na kamate i naknade stanovništvo plaća bankama 23 miliona evra mesečno. To iznosi oko 270 miliona evra godišnje. Finansijska i poslovna situacija za poslovne banke u Srbiji je postala sve teža. Mada se smatra, više površno gledano, da su banke likvidne i da imaju visok nivo kapitala od 21% (zakonski minimum je 12%), sredstava za plasman banke imaju, ali su mogućnosti preduzeća da se zadužuju sve manje. Stvara se prinudna visoka likvidnost banaka u krizi. To je surova ekonomska stvarnost u koju je dovedena privreda privatizacijom, pljačkom, uništavanjem, zastojem, krizom razvoja i poslovanja. Privreda će sve teže dolaziti do kredita, dok kamate ostaju visoke. Rad banaka je ugrožen. Sve banke stalno rade pod stresom. Mnoge banke će tonuti u gubicima (već je polovina banaka sa gubicima) sužavati kreditne plasmane ili odlaziti sa tržišta, što će za sobom povući produbljivanje finansijske i realne krize ekonomije. Oživljavanje privredne aktivnosti preko monetarnih i fiskalnih mera i podsticaja, porast zaposlenosti, aktiviranje fiksnih kapitala, nove investicije -jedini je put izlaska iz ove krize.

„Topljenje" i nestanak domaćeg kapitala za razvoj

Nestanak kapitala za razvoj (privatizacija, pljačke, odliv u inostranstvo) potpuna kreditna zavisnost privrede od domaćih i stranih kredita, ograničava ili onemogućava finansiranje privredne aktivnosti i razvoj. Istovremeno se javljaju zahtevi za okrutno rezanje potrošnje i „štednje po svaku cenu". Državom i privredom praktično upravljaju strani kreditori, banke i finansijski kapital (MMF,Svetska banka i EIB). Postalo je jasno da je nametnuti model razvoja baziran na rasprodaji, zaduživanju, neproizvodnoj javnoj potrošnji, stranom kapitalu, restriktivnoj stabilizacionoj monetarnoj politici i nekontrolisanom uvozu, doveo do krize.

Jedino zdravo, trajno rešenje, je oživljavanje privredne aktivnosti, investicija, proizvodnje i porast zaposlenosti. Sve druge mere su kratkoročnih efekata i lečenje posledica. Ogromna masa korišćenih kredita u privredi se u postojećem finansijskom sistemu automatski odliva nenamenski, samo što to niko od državnih i monetarnih vlasti ne istražuje, a tu se nalazi tajna razvojnog delovanja kredita, likvidnosti i osiguranja potpune kontrole njegove upotrebe i cirkulacije. Tu se nalazi i tajna pretvaranja novca u kapital privrede. Da li vam je poznato da postoji 28 identifikovanih neregularnih monetarnih tokova - koje treba staviti pod kontrolu?

Monetarna politika kao koncept i brojni instrumenti za njeno provođenje traže temeljito reformisanje i njeno okretanje ka ekonomskom rastu (proizvodnji i izvozu), povezivanje kreditne politike banaka sa formiranjem štednje i depozita pojedinih sektora i porastu zaposlenosti. Strah od pokretanja inflatorne spirale uglavnom se javlja kod onih koji ne poznaju dovoljno monetarni mehanizam. Uz visoku kontrolu svih novčanih tokova banaka i otvaranje procesa pretvaranja tekućeg novca i kredita u novčani kapital privrede moguće je napraviti generalni zaokret od isključivo stabilizacione funkcije monetarne politike ka stimulativno-razvojnoj.

Banke plasiraju velika sredstva u kupovinu obveznica države finansirajući budžetske rashode ( ne samo deficit), ali i dospele obaveze iz inodugova države koja nije u stanju reprogramirati ili odložiti vraćanje , a nema dovoljno javnih sredstava (poreza) da ih uredno servisira. Banke i preduzeća koriste u inostranstvu 10-12 milijardi evra kredita, što samo uvećava spoljni dug, dok istovremeno se blokiraju sredstva u bankarskom sektoru 5-7 milijardi evra.

Ograničena ili blokirana mala sredstva koje banke ne mogu plasirati je vrlo visoka , što im poskupljuje plasmane. To su imobilisana sredstva koja im smanjuju kreditni potencijal, kreditnu sposobnost i konačno, profitabilnost. Ukupni depoziti (dinarski i devizni) u bankarskom sistemu krajem 2014. iznose 1.862 milijarde dinara , a u 2017. godini 2.062 milijarde. To znači da je u 2014. blokirano i nefunkcionalno 49% depozita, a u 2017. godini 30% depozitnog potencijala banaka. To je visok iznos „umrtvljenih" sredstava banaka. Istovremeno nenaplativi krediti (NPL) i dalje su na visokom nivou od oko 2 milijarde zbog operacije banaka oko otpisa i prodaje ovih dolara do njihovog snižavanja.

Kako formirati domaću štednju ili akumulaciju za finansiranje razvoja iz raspodele -kada sav prirast bruto proizvodu odlazi na plaćanje kamate na spoljni dug. Odakle formirati finansijski višak? Tu je domaći monetarni sistem od presudnog značaja jer privreda akumulacije nema. Repo transakcije postaju osnovni kanal odnosa centralne i poslovnih banaka . Trajno je imobilisan veliki deo likvidnog potencijala banaka kod centralne banke.

Devizni dugovi, emisija domaćeg novca i privredni sektor

Poslovne banke se mogu direktno zaduživati u inostranstvu (prekogranični krediti), posebno kod svojih centrala. Uzimanjem kredita i prodajom deviza centralnoj banci vrši se emisija domaćeg novca i povećavaju devizne rezerve. Poslovne banke sada za tako dobijeni novac kupuju hartije od vrednosti centralne banke (repo operacije). Novac se poništava kod centralne banke , ali ostaje velika obaveza centralne banke za plaćanje referentne kamatne stope. Emisija i poništavanje novca vrše se „sporednim tokovima" (centralna banka-poslove banke, ali i obrnuto) i nema nikakve veze sa robnim tokovima i proizvodnjom u privredi.

Direktna zaduženost banaka u inostranstvu u nekoliko poslednjih godina , kreće se između 490 i 508 milijardi dinara (oko 2 milijarde evra). Preduzeća su povećala spoljno zaduženje sa 607 miliona (2001) na 9,4 milijarde u 2017.godini.

Kada centralna banka na deviznom tržištu proda 800 miliona evra da bi „sprečila dnevne preterane oscilacije kursa" ona u stvari povlači domaći novac iz opticaja i smanjuje novčanu masu i likvidnost. Ako se uz to devize odliju u inostranstvo za dospela plaćanja-tada se smanjuje i likvidnost u međunarodnim odnosima. Vodi se dvostruka restriktivna monetarna politika. Tada se i novčana masa (K1) i ukupna likvidna sredstva (M3) smanjuju za odgovarajuće iznose. Likvidnost se dvostruko snižava.

Ako centralna banka kupi devize na tržištu (kao 2017.) ona pušta u opticaj dodatnu masu domaćeg novca, čime se povećava likvidnost i kupovna snaga (novčana masa). Devize povećavaju devizne reezerve, čime se povećava i domaća i međunarodna likvidnost zemlje. Vodi se ekspanzivna monetarna politika na bazi deviznih transakcija. To je taj paradoks monetarne politike - nema podrške domaćoj privredi, mada bi joj to morala biti osnovna funkcija (podržavanje proizvodnje i prometa, odnosno u koordinaciji sa fiskalnom i spoljnotrgovinskom politikom omogućavanje ekonomskog razvoja).

Zar različite privredne aktivnosti i finansijski instrumenti razvijeni na toj osnovi kod domaćeg sektora ne može biti osnova za primarnu emisiju? To sada mogu biti „izvedeni oblici imovine" kao hartije od vrednosti, a ne mogu robni oblici (proizvodnja, promet, izvoz, uvoz i sl.), što se upravo događa preko politike „otvorenog tržišta" - kao osnovnog instrumenta monetarne regulacije, a to ne mogu (a trebaju) biti selektivni krediti za sasvim određene namene u proizvodnji, poljoprivredi, prometu zalihama, pripremi proizvodnje za izvoz, izvozu, selektivnom uvozu i drugim namenama iz izabrane selektivne stimulativne monetarne politike centralne banke (a preko nje i poslovnih banaka).

Bankama je omogućeno da devizne kredite daju direktno privredi, što je suprotno monetarnom suverenitetu i dinarom kao isključivim ustavnim sredstvom plaćanja. To su vrlo značajna sredstva. Preduzeća se zbog izostanka monetarne podrške okreću procesu zaduživanja u inostranstvu. Tako je dug preduzeća , videli smo, povećan sa 607 miliona evra iz 2001. na 9,4 milijarde u 2017. godini, a banaka sa 900 miliona na 2 milijarde i države sa 10,2 milijarde na gotovo 15 milijardi. Ukupan spoljni dug je povećan sa 10,9 milijardi evra na 26 milijardi. Hoćemo da smanjimo spoljni dug i terete iz duga (kamate i otplate), ali se ništa ne predlaže na ovom području. Nema ni jednog predloga kako izaći iz krize duga. „Razvojni čvor" preduzeća je sve više zapetljan, a traži se da se hitno razmrsi, jer sledi finansijski slom preduzeća, ali i javnog sektora, a zatim i duboka kriza u bankarskom sektoru. Napuštanje sektora „politike otvorenog tržišta" (repo operacije, kupovina HOV javnog duga i dr.) i prelazak na usmerenu, razvojno orijentisanu, selektivnu monetarnu politiku, je neophodno. Novac se tada veže za reprodukcione procese u privredi, kroz kreditiranje proizvodnje-prometa-zaliha-izvoza (i potrebnog selektivnog uvoza). Time se monetarna politika vezuje za reprodukciju i razvoj, a ne da se ex post kroz preraspodele (uglavnom nekontrolisane ili spekulativne) novčana masa formira i kreće autonomno (stihijski), uz stalni odliv novca iz privrednog sektora u druge sektore finalne potrošnje (budžete, stanovništvo,inostranstvo). Preduzeća postaju „protočni bojler" za lošu upotrebu novca i kredita i narastanje spekulativne ekonomije.

Odliv novca iz privrede, permanentni monetarni šok i teškoće pretvaranja tekućeg novca u kapital

U nekoliko prethodnih godina krediti su plasirani uz visoke godišnje iznose i stope rasta, ali u privredi nema novca - veliki deo se odlio u spekulativni (kriminogeni) kapital, uz sve slabije vraćanje i sve slabiju kontrolu upotrebe i osiguranje kredita. Slabi plasmani (loši krediti) i nenaplativi krediti, uz porast rizika naplate se povećavaju. Veliki deo odlazi u kriminogenu zonu i nenamensko korišćenje, uz veliki pritisak političkih stranaka na državne banke.

Privreda grca u hroničnoj nelikvidnosti, dok banke „višak" sredstava ulažu u centralnu banku preko kupovine hartija od vrednosti ove banke (repo operacije) ili kupuju trezorske zapise države (finansiraju budžetske rashode i deficit).

Ekonomska kriza i recesija traže da se postepeno smanjuje referentna kamatna stopa, do konačnog minimalnog nivoa, čime bi se poslovne banke usmerile na to da slobodna sredstva umesto u repo plasmane i trezorske zapise preusmere u povoljne (niskokamatne) kredite „gladnoj" novca, posustaloj privredi.Subvencionisani krediti od strane države, zbog stanja budžeta, to ne mogu biti, jer deluju kratkoročno, ne podstiču ekonomski rast, ali odvode budžet u još veći deficit. Privredi je dato oko 300 miliona evra ovih kredita, pri čemu se država zadužila kod poslovnih banaka za 500 miliona evra. Pri rome , videli smo, poslovne banke držale su sterilno kod centralne banke prosečno oko jedne milijarde evra u vidu repo plasmana. U poslednjim godinama ovaj plasman je pao na 48-55 milijardu dinara. Time dolazimo do strateškog zaokreta-ova sredstva treba direktno uložiti u privredni sektor.

Privreda grca u hroničnoj nelikvidnosti, dok banke „višak" sredstava ulažu u centralnu banku preko kupovine hartija od vrednosti ove banke ili hartije od vrednosti budžeta (finansiranje javnog sektora-budžeta).

Ekonomska kriza i recesija traže da se postepeno smanji referentna kamatna stopa , do konačnog ukidanja ili simbolične visine, čime bi se poslovne banke usmerile na to da slobodna sredstva umesto u repo plasmane usmere u povoljne (niskokamatne) kredite posustaloj privredi. Subvencionisani krediti od strane države zbog stanja budžeta to ne mogu biti, jer deluju kratkoročno, ne podstiču ekonomski rast, ali odvode budžet u još veći deficit. Privredi je dato oko 300 miliona evra ovih kredita, pri čemu se država zadužila kod poslovnih banaka za 500 miliona evra. Pri tome, videli smo, poslovne banke drže sterilno kod centralne banke prosečno oko jedne milijarde evra repo plasmana. Time dolazimo do strateškog zaokreta -ova sredstva treba direktno uložiti u privredni sektor. Budžet, vidimo, treba da se zadužuje kod domaćih banaka. Finansiranje deficita budžeta treba preusmeriti sa spoljnog finansiranja na unutrašnje finansiranje.

Treba, dakle, ići na dalje snižavanje referentne kamatne stope prema nivou u Evropskoj uniji, uz dodatak rizične premije u zemlji i kamatnu maržu kao u razvijenim privredama. To bi bila cena primarnog novca, ali sada kao pravi orijentir za cenu dinarskog kredita. Treba izvršiti i preorijentaciju za zaduživanje u inostranstvu (banaka i preduzeća) na kredite kod centralne banke , koji su sada praktično nestali. Repo operacije tada gube na značaju, a i nisu u funkciji razvoja i stabilizacije privrede, već blokiranja likvidnih sredstava banaka. Treba istražiti zbog čega banke višak likvidnosti umesto u trezorske zapise i zapise NBS nisu usmerile u plasmane preduzećima i stanovništvu uz niže kamatne stope. Nije razlog samo u tome što je gotovo 80% bankarskih transakcija indeksirano u evrima.Konačno, snižavanje kamatne stope na evroindeksirane kredite najvećim delom je rezultat ekspanzivne monetarne politike Evropske centralne banke i uneta stopa na novoodobrene kredite.

Visoka razlika u teretnoj kamati i kamati na kredite banaka u odnosu na države EU dovode do priliva spekulativnog kapitala preko zaduživanja banaka, preduzeća i države direktno u inostranstvu. Na razlici kamata i vrlo visokoj kamatnoj marži se ostvaruju visoki profiti čisto spekulativnog karaktera. Da bi neutralisala povećanu dinarsku likvidnost (zaduživanjem u inostranstvu i prodajom deviza centralnoj banci) centralna banka prodaje hartije od vrednosti bankama preko repo operacija. Da bi bile atraktivne za kupovinu (i držanje do isteka roka) ove hartije su bile do sada uz vrlo visoku referentnu kamatnu stopu.

Banke plasiraju velika sredstva u kupovinu obveznica države finansirajući budžetske rashode (ne samo deficit), ali i dospele obaveze iz inodugova države koja nije u stanju reprogramirati ili odložiti vraćanje , a nema dovoljno javnih sredstava (poreza) da ih uredno servisira. Repo transakcije postaju osnovni kanal odnosa centralne banke i poslovnih banaka. Trajno je imobilisan veliki deo likvidnog potencijala banaka kod centralne banke.

Finansiranje deficita budžeta se preusmerilo sa spoljnog finansiranja na unutrašnje finansiranje, što je najvećim delom učinjeno u poslednje dve godine, ali nažalost koncepcijski pogrešno.

(Nastavak u sledećem broju)