Natrag

Ekonomija

Potapanje Srbije pljačkom, korupcijom i neznanjem (5)

Bankrot se već desio

Korupcija i kriminalne radnje u dosadašnjem razvoju Srbije postali su pravi karcinom ekonomije, koji je prodro u sve pore društva. Taj proces se pretvorio u gotovo „normalno ponašanje", prihvata se ćutljivo, bez reakcije javnih institucija i bez potrebnog sankcionisanja. Uvedeni smo u prezaduženost i namakli „omču dugova" na vrat i veliki teret na leđa budućim generacijama sa unutrašnjim dugom to iznosi gotovo 40 milijardi dolara. Na crno radi oko 850.000 radnika. Sve je veća bruto naplata PDV - a, ali se povraćaj sredstava i dalje zadržava u budžetu. Nevraćeni PDV privredi iznosi prosečno godišnje oko 170 milijardi dinara. Oko 4-5 milijardi evra robe prođe planski neocarinjeno, bez obzira što su carine maksimalno snižene. To je oko 14% bruto domaćeg proizvoda u prošloj godini. Uvoz je stoga prosto eksplodirao. Reket se uzima i na neocarinjeni uvoz. Iz Kine ulazi neocarinjeno oko 500 miliona evra vrednosti robe. Uz to i dalje se ne izdaju fiskalni računi. Naš ugledni ekonomista prof. dr Slobodan Komazec u svom istraživanju upozorava na „put bez povratka", dugove i ucene svetskih kreditora i veleizdajnički kurs vladajuće oligarhihe.

Prof. dr Slobodan Komezec

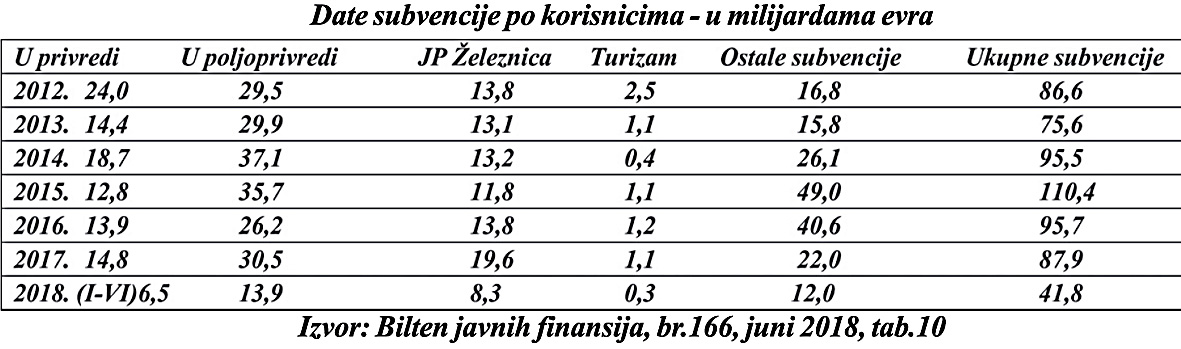

Politika razvoja s osloncem na dominantan strani kapital, bilo direktnim investicijama, bilo portfolio investicijama, ali i prilivom kapitala preko prodaje nacionalnih preduzeća ili resursa, postala je deo osnovne strategije rasprodaje ili zaduživanja države. Da bi se privukao strani kapital daju mu se brojne olakšice i oslobađanja, kakvi domaći investitori mogu da požele. Šta to znači kada stranom investitoru date 10.000 evra ili 5-7.000 za svako radno mesto i oslobađanje od plaćanja poreza i doprinosa. Uz poreska oslobođanja, jeftinu (često i besplatnu radnu snagu koju država finansira subvencijama i drugim davanjima), poklanjanje realnih resursa (zemljište, saobraćajnice, energija i sl.) ovde nas posebno interesuje davanje vidljivih i nevidljivih subvencija stranim investitorima. Poznata su velika davanja za FIAT, NIS, Autosaobraćaj, Beograd na vodi i dr. što značajno opterećuje budžetske rashode. Ne postoji mogućnost uvida u ove ugovore. Poznato je samo to da se izdvajaju velika sredstva , dok će strani kapital pri prvoj velikoj političkoj i sličnoj nestabilnosti i str.14 brzo napustiti državu. Poznato je to političko i spekulativno bekstvo kapitala. O osloncu na strani kapital u politici investicija i razvoja šire sam pisao u posebnom prilogu u Magazinu Tabloid. Ovde samo zbog javnosti navodim zvanične podatke o datim subvencijama iz budžeta u nekoliko poslednjih godina.

U poslednjih šest godina odobreno je 551 milijardu dinara subvencija ili oko 4,6 milijardi evra. Većinom je to bilo prosto olako razbacivanje novca , dok se „stranim investitorima" davano „kapom i šakom", a rezultati tih pomoći investitorima su slabih efekata u nacionalnoj privredi.

Ovde navodim samo nekoliko slučajeva. Tako je ER Srbija za poslednje četiri godine imala gubitak od 218 miliona evra, kojoj je država dala subvencije u istom periodu 175 miliona evra. Postoje i druga poznata preduzeća sa velikim subvencijama, ali bez vidljivijih poslovnih rezultata.

Najveće subvencije (ponekada i dotacije) daje se poljoprivredi, zatim JP Železnice Srbije i privredi. Posebno su značajne „ostale subvencije" , u koje ulazi mnogo toga, ali ne vidimo kolike su subvencije date stranim investitorima. To bi trebalo posebno iskazati , kao, uostalom i sve ugovorne obaveze države, koji su ostali „zatamnjeni" delovi ugovora za javnost. Da li je to tajna? Čija su to sredstva? Samo ponešto ispliva u javnosti, posebno oko FIAT automobila. Šta se sve krije iza ovakvih ugovora , kakve finansijske konstrukcije , gubici kroz čije ugovore i sl. Teško je egzaktno utvrditi, ali ostaje činjenica da niko za velike promašaje i slabe ugovore nije odgovarao.

Možda će se naći još neko naivan da može da veruje da se ugovaranjem u dobijanjem stranih kredita ili prodajama naše imovine strancima ne uzimaju velike provizije. Mogućnosti i kombinatorike su zaista široka lepeza odliva nacionalnog i uvoznog dela kapitala.

Kako nema potrebne kontrole novčanih tokova (za šta se dugi niz godina zalažem) ovde su kriminal i korupcija postali glavni interes i poziv za privlačenje stranog kapitala. Ovo se odnosi na „strane direktne investicije" u šta je mnogo toga prosto „utrpano", a nema karakter pravih investicija (ni grinfild ni braunfild tipa). Konačno, da vidimo strukturu i poreklo tih investicija, jer ni naši organi ne znaju pravo stanje i svako iznosi podatke kojim raspolaže.

Veliki je problem društva što su kriminal i korupcija postali sastavni deo svih poslovnih operacija u poznatom sistemu „a gde sam tu ja". Ako se kriminal, korupcija i pljačkaško ponašanje prodrli u sve pore društva, može li se ono uspešno razvijati dok je ono u stalnom procesu rastakanja i krize.

Korišćenje i upotreba inostranog kapitala bez potrebne kontrole

Politička oligarhija i dosadašnje stranke na vlasti uvukle su društvo i privredu u ogromnu prezaduženost prema inostranstvu. Spoljni dug je prosto eksplodirao. Jedne godine je povećan na 26 milijardu evra(proveri str.17). U dobrima spoljni dug Srbije povećan je sa 10,8 milijardi dolara iz 2001. na 35 milijardi, dakle za šesnaest godina 15 milijardi. Svaki građanin Srbije duguje 5. 000 dolara za spoljni dug. Stvoren je teret dužničkog ropstva. I dalje se juri za stranim kreditima, posebno za popunjavanje budžetskog deficita i vraćanje dospelog dela javnog duga.

Najveći problem je u tome što je namaknuta omča spoljnih dugova. Uvedeni smo u prezaduženost, tako da godišnje obaveze iz dugova (kamate i otplate) u 2011. godini iznose 5,9 milijardi dolara, a godišnji porast bogatstva (BDP) svega 760 miliona dolara. Godišnji rast BDP iznosi u poslednjih 6 godina 0,9 % a kamatne obaveze iz spoljnog duga 3,0-3,5% u BDP. Tereti spoljnog duga dovode ekonomiju i društvo pod upravu i ucenu MMF i stranog kapitala. Mi ne stvaramo dovoljno ukupnog bogatstva (BDP) samo za plaćanje kamata na inodugove. Zar godinama da radimo samo za dospele obaveze iz dugova? Kamate na spoljne dugove mogu se plaćati samo novim zaduživanjem. Nastala je dužnička spirala. Sada se ulazi u fazu kada se uzimaju novi da bi se vratili stari dugovi, ali kamate stalno rastu. Vlast nema ni viziju ni koncept i dobru strategiju zaduživanja. Srbija je stvarno bankrotirala, samo još to niko nije rekao. Čim mora uzimati nove kredite da bi platila kamatu - ona je strano bankrotirala.

Od 2002.-2017. prirast BDP iznosio je samo 16,4 milijarde evra, a porast spoljnog duga 18 milijardi. Posebna stopa rasta BDP bila je u tom periodu 3,2% , duga 8,6%, a obaveza iz duga 10,4%. U novom periodu 2012-2017. prirast BDP je oko jedne milijarde evra, a duga 2,6 milijarde, dok je stopa rasta BDP 0,9%, duga 2,4%, a obaveza iz duga 9,8%.

Nemamo nikakvu kontrolu upotrebe i korišćenja stranog kapitala, posebno uzetog kao kredit u inostranstvu.O efektima upotrebe i usmeravanju ovog kapitala teško je uopšte govoriti. Od 2001-2017. prililo se kreditima iz inostranstva 43 milijarde evra, ali se istovremeno odlilo oko 39 milijardu evra.

Mi nemamo više nikakvih strateških praćenja investicija - po strukturi, izvorima, nosiocima, regionima. Uništena je. Nekada smo imali odličnu evidenciju (preko SDK ili ZOP-a). A bez investicija nema razvoja, još manje politike strukturnog razvoja i novog zapošljavanja. Uz ogroman priliv kapitala iz inostranstva stopa bruto investicija u BDP je pala na 14-17% (a tražilo se najmanje 25%-30%), tako da se nalazi svega 2-3% iznad amortizacije. U nizu godina dolazi do procesa dezinvesticija.

Otuđene elite su nekritički prihvatile neoliberalni koncept slobodnog tržišta, totalnu, brzu privatizaciju i slobodne tokove kapitala. (posebno uvoza stranog kapitala). To su pravi izazovi globalizacije koja uništava sve tekovine socijalne i nacionalne države.

Srbija je postala dužnička zavisna zemlja, pod pritiskom pomenutog monetarizma od MMF-a, a pod izgovorom privredne stabilizacije i „restrukturacije", odnosno „reformi" kojih su puna usta „reformatorima" i neoliberalima-dovedena je u privrednu stagnaciju i krizu , uz sve veću armiju nezaposlenih. Zagovornici takve ideologije nazivaju se „reformatorima", a oni koji drugačije vide stvarnost i kritičari nazivaju se populistima, „zapatistima", „nacionalistima".

Stvarnih, dubinskih reformi nema ni na jednom od deset podsistema privredno-finansijskog sistema, ali nema ni vizije ni strategije kako i kuda dalje i to posle talasa destruktivnog neobuzdanog kapitalizma. Doživeli smo debakl ekonomije i društva i novi ekonomsko - finansijski kolonijalizam.

Koncepcija tržišnog fundametalizma i neoliberalizam (izvezeni kao roba u svet, od strane razvijenih država, ali se ne primenjuju u razvijenim zemljama), koji isključuju neophodne funkcije države u privredi i razvoju, u mnogim zemljama, kao i kod nas, iza sebe ostavljaju pravu pustoš, haos razorene ekonomije, ali i izuzetno socijalno i interesno razbijeno društvo. Sprega domaće političke i finansijske oligarhije i nosioca svetskog kapitala se interesno uspostavlja i cementira. Oni traže i nažalost nalaze „prave ljude" koji za šaku dolara prodaju ideologiju i interese nacije , države i društva. Taj novac dolazi u vidu projekata i „pomoći" i odlazi većim delom stranim savetnicima ili izvođačima radova, čime ponovo završava kod donatora i zemljama porekla. Za njih su „nedotupavni" i zastareli zahtevi ekonomista za razvojem ili onih koji drugačije vide stvarnost .

Uvedeni smo u prezaduženost i namakli „omču dugova" na vrat i veliki teret na leđa budućim generacijama sa unutrašnjim dugom to iznosi gotovo 40 milijardi dolara. Zar godinama da radimo samo za obaveze iz stranih dugova? Šta reći za situaciju kada je rast BDP minus 3,5% ili ovogodišnje (2017.) 1,6% proveri str.17-1), a dospele obaveze po inostranim kreditima u bruto domaćem proizvodu 10-12%. Kako će se vraćati spoljni dugovi , iz čega će se formirati domaće investicije, kako pokrenuti proizvodnju i razvoj?

Da li uopšte postoji nekakav koncept, vizija i politika novog zaduživanja? Očigledno, ne postoji tu nikakva strategija inozaduživanja i razvojno upravljanje spoljnim dugom. Servisiranje obaveza će se vršiti (što se već čini) preko novog zaduživanja, velikog smanjenja domaće potrošnje uz pad standarda, odnosno inflacijom i padom deviznih rezervi, što se već događa.

Izborom prioriteta u razvoju grane, delatnosti, sektori, područja i istovremeno će se planirati i priliv stranog kapitala za te projekte.

Treba razmotriti mogućnosti i mehanizam „pretvaranja domaćeg tekućeg novca u novčani kapital i usmeriti ga u razvoj, ćime bi se smanjila potreba za dodatnim kapitalom iz inostranstva. Vremena za formiranje domaće štednje iz raspodele nema , jer to je duži proces. Na svetskoj sceni počinje period valutnog ratovanja, tako da će i devizna štednja , posebno u evru biti ugrožena.

Zar Merkelova nije napravila potpuni zaokret od politike „rigorozne štednje" ka razvoju i zaposlenosti. To je isto uradio i MMF koji se okrenuo od „politike stabilizacije" (cena i kursa) ka dinamici ekonomskog rasta. Čak se i metodologija monetarne politike tome prilagođava (nominalni bruto proizvod). Kapital sledi samo svoju logiku i interes, a ne razvoj i osamostaljivanje privrede od dominacije inostranog kapitala. Nastao je dužnički šok i dužnička kriza. Državom i privredom faktički upravljaju strani kreditori i domaći tajkunski kapital. Poznato je da se na zaduživanje u inostranstvu uzimaju provizije, ali u ovom i ovakvom sistemu to se teško otkriva. Razbijeni i nepovezani radnici, sterilni i razbijeni sindikati-vode u izgubljenu bitku radničke klase sa finansijskim kapitalom.

Krediti kod poslovnih banaka, nevraćanje kredita i privatizacija kroz pljačku dužničkog kapitala

Zbog olakog davanja kredita nesolventnim preduzećima, bez potrebnog obezbeđenja i pokrića, na na običan telefonski poziv (ili intervencijama sa vrha vlasti) odobravane sa desetine milijardi dinara pojedinim preduzećima. Poznati su brojni slučajevi koji su nekoliko banaka odveli u stečaj i likvidaciju, ali je kapital - kredit „ispario" , odnosno nenamenski utrošen u spekulacijama. To je ogroman gubitak i pljačka nacionalnog bogatstva. Da li je neko odgovarao za tu pljačku? Može li se takvom „poslovnom i kreditnom politikom" očuvati i održati sistem? Ni teorijski to nije moguće.

Istovremeno je iz budžeta prosto upropašteno 800 miliona do milijarde evra u „dokapitalizaciji" i spasavanju nekoliko banaka, koje su, usput rečeno, sve otišle u stečaj i likvidaciju. Neoliberalni model oslonjen na strane banke (razaranjem domaćeg bankarstva) kojima je jedini poslovni interes profit, doveo je do prezaduženosti stanovništva, preduzeća i države. Rušenje i onesposobljavanje privrednog sektora privatizacijom i rasprodajama zaposleni su ostali bez prihoda i redovnog stalnog radnog odnosa. Umesto stvorenog dohotka od rada sada „uskače" kredit banaka sa visokim kamatama, denzurom (zaštitom) klauzulom i iscrpljivanjem korisnika kredita. Banke su se okrenule dominantno kreditiranju sektora stanovništva zbog veće sigurnosti povraćaja kredita, visoke kamate, manjeg rizika, višeg obezbeđenja, kraćih rokova i konačno i prisutne naplate i prodaje hipoteka. Devizna klauzula, ekstremno visoka kamata, kratki rokovi mnogim korisnicima izvlače celokupan dohodak. Kamatnim sistemom u privredi ne izvlači se samo profit (gde je i mesto kamate), već i veliki deo dohotka. Akumulacija nestaje ili se kreditima izvlači iz privrede i stanovništva. Kod državnih dugova je još slika odliva kapitala o čemu sam ranije šire pisao.

Veliki je problem što su neki tajkuni samo na telefonski poziv dobijali milijarde dinara kredita kod domaćih banaka, koje znali su da neće vraćati, čime su i banke povukle u likvidaciju. Sprega tajkuna i bankarskih rukovodilaca, koje su raspolagali tuđim kapitalom, je evidentna, a finansijske koruptivne operacije redovno prisutne. Koliko se to odlilo javnih (u bankama) sredstava u privatne dugove? Teško je to kvantifikovati, osim kada u sudskom procesu i pod pritiskom takvi akteri to moraju da priznaju. Zbog opšte trke za profitom na suženom tržištu i u nelojalnoj konkurenciji banaka, mnoge banke su se utrkivale u nuđenju „povoljnih uslova" kredita.

Takvo ponašanje banaka i kriza u privredi, nezaposlenost, loši rezultati privrede doveli su do velike mase nenaplaćenih (loših) kredita banaka. To se kretalo i do 3,5 milijardi evra. Da bi se oslobodile loših i nenaplativih plasmana banke su (po posebnom programu) izvršile otpis takvih kredita , a delom i prodajom potraživanja (sve oko 1,2 milijarde evra). Otpis kredita je često gubitak za društvo i nekontrolisano korišćenje i upotreba kredita. Ne zna se gde su sredstva stvarno otišla, dok je slaba procena rizika i boniteta korisnika kredita uništila deo potencijala banaka i „sterilisala" deo kapitala koji je mogao da se efikasno i proizvodno upotrebi.

Restriktivna monetarna politika stabilizacije i razvojno gušenje privrede

Dugi niz godina preuzeta je od Zapada i provodi se uporno monetarna politika čiji je osnovni strateški cilj stabilnost cena (i deviznog kursa), a ne privredni rast, zaposlenost i likvidnost privrede. Godinama vođena restriktivna monetarna politika i izuzetno visoka kamata su praktično opustošile i onesposobile preduzeća za razvoj. Preduzeća su bez likvidnog novca i kapitala za razvoj potpuno zavisna od kredita banaka. Banke u rukama stranog kapitala vođene su sopstvenim interesima (profitom i manjim rizicima plasmana) ne vode politiku optimalne likvidnosti privrede i stimulisanja razvoja (investicija).

Kvantitativno, a ne selektivno vođena, monetarna politika vodi ogromnoj nelikvidnosti privrednog sektora. Nastala je prava pandemija nelikvidnosti i opšteg neplaćanja. Zbog nekontrolisanih monetarnih tokova preduzeća ne mogu zadržati novac u svom sektoru - on se odliva preko 80% u sektore finalne potrošnje preko sistema raspodele i plaćanja. Monetarna politika je u takvom sistemu nekontrolisanih i neodgovornih tokova novca i kredita neefikasna i i gubi onu pravu razvojnu podsticajnu funkciju, dok su slabi i loši (neuvaćeni) krediti dostigli iznos od 3,5 milijardi evra ili 23 posto plasmana banaka. Danas je to svedeno na 7-8%. Ne treba da čudi da je nekompetentnim političarima na vlasti bio cilj da odmah i namerno ukinu Zavod za obračun i plaćanja (ZOP) kao državnu kontrolnu instituciju, jer ona „nema šta da traži u dominantno privatno-tržišnoj privredi". To je taj neoliberalni dogmatizam i tržišni fundamentalizam. Posledica toga je da je naplativost poreza i doprinosa pala sa nekadašnjih 92-94% na svega oko 35%-43%. Budžetska rupa (deficit) je postojao sve veći i sve teže finansiran. Pošto se finansijski tokovi ne drže pod kontrolom godišnje se izgubi oko 500 miliona evra poreskih prihoda.

Prodaja banaka stranom kapitalu i izvlačenje profita i nacionalnog dohotka kreditima

Bankarstvo je dobro ako pomaže razvoj privrede i kada mu je to osnovna funkcija. Naše najveće banke su najpre uništili, a zatim ostale prodali stranom kapitalu. Najveći svetski ekonomski umovi su poručili: ne dozvolite da vam strani kapital preuzme domaće bankarstvo. Po svaku cenu treba sačuvati taj krvotok života. Razvijene zemlje ne dozvoljavaju učešće stranog kapitala u nacionalnom bankarstvu više od 20%,

Poznata su dobra i loša iskustva u reformisanju, transformaciji i sankciji bankarskog sistema u drugim državama. Znalo se da u svim članicama EU najmanje 80% kapitala vodećih banaka je u domaćem (javnom ili privatnom) vlasništvu. U ekonomijama u tranziciji, koje su prihvatile dogmu liberalizacije i privatizacije (osim Slovenije) taj udeo je od 0 do 20%.

Po dikatatu svojih stranih mentora uništili su sve javne institucije i bankarstvo u Srbiji. Naši „eksperti" nisu sledili dobra iskustva uspešnih privreda u tranziciji, već su po ubrzanom postupku likvidirali četiri najveće banke, koje su činile 90% bankarskog sektora (i poslova s privredom i stanovništvom) koje su mogle da se saniraju, koje su imale veliki ugled, razvijenu mrežu u svetu, kadrove, kapital, iskustva, tehnologiju i sve ono što savremene banke trebaju, zatim su niskim cenzusom za osnivanje novih banaka od samo pet miliona dolara oslobodili prostor za nove banke sa stranim kapitalom koje su zatim preuzele kompletne poslove ugašenih banaka. Time su ovi „veliki bankarski stručnjaci"razorili domaći bankarski sistem i predali ga u ruke stranom kapitalu. Danas su sve značajnije banke u Srbiji sa većinskim stranim i privatnim kapitalom. Preko 84% aktive srpskih banaka je u rukama stranog kapitala. Strane i privatne banke učestvuju kapitalu banaka sa gotovo 90% a država sa 10%. Sada se priprema za prodaju stranom kapitalu i poslednja značajna domaća Komercijalna banka, mada, ako ima imalo razuma, ni ona ne bi smela biti prodata.

Dakle, bankarski sektor je rasprodat inostranom kapitalu, tako da se od ukupno 29 banaka u rukama inostranog kapitala i privatnim rukama nalazi 24 banke. U rukama države ostalo je samo osam banaka. Još je veći problem jer je 84,1% aktive banaka u rukama stranog i privatnog kapitala i gotovo 90% formiranog kapitala banaka.

Može li centralna banka da drži pod kontrolom inostrane banke? Ne može! Može li voditi usmerenu i više razvojno postavljenu (u interesu domaće privrede) monetarnu politiku? Ne može! Monetarna politika nije u funkciji razvoja i stabilizacije, već ukupnog privatnog bankarskog kapitala i ogromnih preraspodela nacionalnog dohotka. Bogaćenje kroz preraspodelu je zadominiralo, dok privreda tone u recesiju uz visoku nezaposlenost.

Takve banke ne finansiraju ekonomski razvoj, izvoz, proizvodnju, modernizaciju privrede, otvaranje novih radnih mesta u privredi, već se okreću čisto sopstvenom profitnom motivu i kreditiranju stanovništav sa izuzetno visokim kamatama koje su nekoliko puta veće od kamata u zemljama EU. Krediti odlaze na kupovinu inostrane uvezene robe, dok se visoki profiti transformišu u inostranstvo. Onaj koji je dao domaći bankarski sistem u ruke stranog kapitalu izgubio je moć usmeravanja svog ekonomskog rasta i usmeravanja najvećeg dela akumulacije. To naši „stručnjaci" iz finansija, bankarstva i makroekonomije jednostavno ne znaju. Ako znaju, a ovako rade, to je ravno izdaji nacionalnih interesa. Visoku cenu ovako velikog promašaja tek ćemo plaćati narednih godina.

Neplaćanje poreza i doprinosa od najbogatijih - politički privilegovanih

U uslovima krize i slabe privredne aktivnosti svako plaćanje poreza je veliki teret. Međutim, zbog slabog poreskog morala , evazije poreza, slabe kontrole, bez odgovornosti za neplaćanje poreza (što je vrhunska obaveza i odgovornost obveznika), niska je stopa efikasnosti naplate poreza. U ranijoj fazi kada je postojala društvena kontrola i potpuna evidencija (preko SDK) stopa naplativosti je iznosila i do 94%, da bi kasnije pala na 38%. U novijoj fazi nenaplativost poreza i izbegavanje plaćanja poreza su izrazito niski. Masa neplaćenih poreza jedne godine dostigla je iznos od 841 milijardi dinara. Istina, od ukupne sume na zateznu kamatu otpada 455 milijardi, dok je iznos poreskog neto duga 386 milijardi. Od poreskog duga firme u stečaju duguju 230 milijardi, dok 183 preduzeća u postupku privatizacije duguju oko 4 milijarde dinara, a izbrisani iz APR 69 milijardi, fantomske firme 1,2 milijarde. Postoji spisak o 1.000 najvećih poreskih dužnika. Problem je u tome što se tu nalaze i najveći poreski dužnici, kao: Zastava-Kragujevac 7,8 milijardi, Krušik-Valjevo 2,6 milijardi, „Monus" 2,5 milijarde, Megainvest 911 miliona , Vujić-Valjevo 372 miliona.

Treba odvojiti, što često ističem, kamata na dug od samog poreskog duga . Treba ukinuti zateznu kamatu na poreski dug ,koja je često veća od samog duga, a uračunati samo stopu inflacije. Na taj način se ni dug ni kamata ne mogu naplatiti. Odakle pravo poreskom organu da naplaćuje zateznu kamatu (i uopšte kamatu), jer to nije kredit, a poreska uprava nije banka kao kreditna institucija.

Bekstvo iz realne u spekulativnu sferu i siva (paralelna) ekonomija

Nekontrolisani finansijski tokovi omogućavaju proces da veliki deo finansijskih sredstava (štednja ili akumulacija) odlazi u spekulativnu ekonomiju. Finansijske transakcije se umnožavaju , jer je profit i legalna i ilegalna dobit znatno iznad eventualne dobiti u realnim procesima u privredi. Realne investicije sa dužim rokovima izgradnje (poznati proces „amortizacije investicija"), većim rizikom i malim profitnim efektima, zbog oslonca na skupe kredite i pozajmljena sredstva, uglavnom su niske i nedovoljne. Istovremeno ostvareni dohodak u legalnoj ekonomiji podleže svim oblicima izdvajanja poreza, doprinosa i sl. dok u spekulativnoj privredi i sivoj ekonomiji tih tereta nema. Konkurentnost legalne privrede i poslovanje ne može se upoređivati sa spekulativnom i sivom zonom poslovanja. U stvari to nije siva, već paralelna ekonomija čiji efekti odlaze u privatne ruke, ponovo ulaze u takve poslove, dok društveni interes i ulaganja izostaju. Tako poslovne banke svoj finansijski kapital velikim delom ulažu u kupovinu hartija od vrednosti.

Navodim samo neke od frapantnih podataka koje navodi naš vrsni poznavalac i istraživač ove oblasti Dragan Radović („Sistematska pljačka Srbije i njenih građana - načini i razmere" septembar, 2018). Na crno radi oko 850.000 radnika. Poreska nedisciplina je porasla, mada se ističe u javnosti da je stopa naplativosti povećana. Sve je veća bruto naplata PDV, ali se povraćaj sredstava i dalje zadržava u budžetu. Nevraćeni PDV privredi iznosi prosečno godišnje oko 170 milijardi dinara.

Oko 4-5 milijardi evra robe prođe organizirano neocarinjeno, bez obzira što su carine maksimalno snižene. To je oko 14% bruto domaćeg proizvoda u prošloj godini. Uvoz je stoga prosto eksplodirao. Reket se uzima i na neocarinjeni uvoz. Iz Kine ulazi neocarinjeno oko 500 miliona evra vrednosti robe. Uz to i dalje se ne izdaju fiskalni računi. Stvarno se ne zna gde je veća siva ekonomija, jer se sve urušava ili je već urušena. Nije to nikako „zlatno doba" Siniše Malog, već kontinuitet destrukcije i pljačke ekonomije. Na crno (paralelno, neuhvatljivo, sivo tržište) danas se oko 15 milijardi evra, a pre samo šest godina to je iznosilo 9-10 milijardi evra. Krađa i „nestanak" struje iz mreže iznosi oko 21 odsto, a preračunato preko cena u evro to iznosi oko 1,2 milijardi evra.

Koliko samo kamiona švercovanih cigareta ulazi u Srbiju, a bez naplate carina i PDV, a koliko nafte, kafe i druge robe, a bez plaćanja akciza? Teško je to sve izračunati, ali je očito da se radi o milijardama evra i da je budžet teško oštećen. Prema proračunu D. Radovića, gubi se gotovo jedan republički budžet, a pritiskaju se penzije i plate u javnom sektoru, vrednosti javnog sektora, popunjavajući budžetski deficit ili finansirajući javne rashode, dok krediti privrede stagniraju ili opadaju (ne i stanovnišrvo).

Ako u ovoj paralelnoj i uglavnom privatnoj ekonomiji cirkuliše oko 30 puta bruto proizvoda države -to iznosi ogromnih 10-12 milijardi evra. To je nekontrolisani kapital čiji društveni efekti potpuno izostaju (porezi, doprinosi i ostala davanja). U stvari to je skrivena ekonomija i van društvene kontrole, bez stvarnog doprinosa razvoju privrede i društva.

U pogledu sive ekonomije vrlo suptilnu analizu često daje Dragan Radović, iz čega se jasno vide brojni oblici najobičnije pljačke nacionalnih bogatstva. Autor je to nazvao „pljačka, pljačka i samo pljačka". Složio bih se sa analizom autora.

Sve je to moguće u jednom nesređenom, neorganizovanom i bez potrebne društvene kontrole, privrednom i finansijskom sistemu.

To je jedan od razloga da moramo da uvedemo potpunu kontrolu svih monetarnih i finansijskih tokova, što je i pretpostavka sređivanja stanja u društvu i uspešne borbe protiv korupcije, kriminala i stvorenog mita „uspešnog varanja države, bez odgovornosti, a sa zadržanim opljačkanim kapitalom. Ovde su rešenja moguća i vrlo efikasna, ali to političari na vlasti potpuno ignorišu.

Do sada je izvršena ogromna preraspodela društvenog bogatstva uz pomoć privilegija, dok se ogromni profiti zgrću na pljački i ekonomskom propadanju Srbije.

Treba pokrenuti i dovesti do kraja ovu „revoluciju" u odnosima rada i kapitala, odnosno prema radu i kvalitetu života. Svako treba da dobije šansu da radi posao za koji je školovan i ume da ga radi. Danas su sve značajnije banke u Srbiji sa većinskim stranim i privatnim kapitalom, preko 84% aktive banaka je u rukama stranog kapitala. Strane i privatne banke učestvuju u kapitalu banaka sa gotovo 90% a država sa 10%. Koliko je ovom operacijom „razaranja" bankarskog sektora izgubljeno potencijalno mogućeg bruto domaćeg proizvoda, a koliko likvidirano preduzeća i zaposlenosti? Niko i nikada o tome nije raspravljao u državi i strukturama koje su se dokopale vlasti na opšten procesu razaranja i propadanja, ali i zaostajanja prema drugim državama.

Trebaju se privući i povećati sve nacionalne snage koje su sada socijalno i egzistencijalno ugrožene i intelektualnu elitu (sada na margini događaja, internu, zatvorenu u okviru svojih uskih ličnih interesa i probitaka), onih koji to žele, koji nisu kupljeni od strane finansijskog kapitala, ili stranaka na vlasti i stvori jedinstveni front dubinskih i suštinskih promena privrednog i socijalnog sistema.

Moraju se staviti pod potpunu kontrolu društva svi monetarni i fiskalni tokovi, što je i pretpostavka ostvarivanja zdrave i zacrtane politike razvoja i stabilizacije, ali i uspešne borbe protiv korupcije i kriminala.

Političari treba da shvate dubinu opšte krize i probude se iz razvojne kome u koju su uvedeni - što neznanjem, što pod ucenama ili kupovinom, a ulepšavaju stvarnost zbog svojih ličnih ili stranačkih interesa.

Politikom treba da se bave samo oni koji u prvom planu imaju državni i oošti interes , a ne kao sada sopstveni i partijski - kao efikasan put ka ličnom bogaćenju. Kvalitet znanja, dostojanstvo i poštenje moraju se staviti u prvi plan kadrovske poiltike.

Treba izgraditi takav model razvoja preko koga će se iz apokalipse krize krenuti u brz razvoj, uz ostvarivanje društva veće socijalne sigurnosti i ravnoteže.

Eksploatacija poljoprivrednih proizvođača

Poljoprivreda kao oblast od vitalnog značaja za društvo i razvoj, ali i za budućnost mora dobiti sve beneficije, od adekvatne kreditne podrške, stimulativnih otkupnih cena, urednog plaćanja za isporuke, robnih rezervi, planiranja proizvodnje, mehanizacije na dugoročni kredit, agrotehnička sredstva i dr. To je i povratak novoj fazi oživljavanja sela i smanjivanja pritiska na gradove, ali i presecanje negativnih tokova „pražnjenja velikih područja Srbije". Svi koji rade na GMX proglasiće se za antidržavni protivnacionalni akt i strogo kažnjavati. Treba istražiti prodaju ogromnih kompleksa obradivog zemljišta u Vojvodini u procesu tajkunske privatizacije i „priliva" stranog kapitala, izvršiti njihov povraćaj. Brojni su primeri eksploatacije i osiromašenja poljoprivrednika preko cena, otkupa, neplaćanja, neizvesnosti, slabih podsticaja, stihijskih procesa koji dovode do velikih gotovo turbulentnih kretanja poljoprivredne proizvodnje. A da je ova proizvodnja gotovo ugrožena ne treba posebno dokazivati (a to je strateška oblast nacionalne ekonomije).

(Nastavak u sledećem broju)

Glosa

Finansijski kapital i novac su sada pod ovim režimom zadominirali politikom i ekonomskom scenom. Kriminal je eksplodirao. Korupcija je postala sastavni deo svih operacija kapitala. Mi treba u programu razvoja da kapital stavljamo u funkciju rada, stvaranja, oplodnje kapitala, investiranja u privredu i razvoj. Stvarna revolucija odnosa prema radu i kvalitetu čoveka. Po dikatatu svojih stranih mentora uništili su sve javne institucije i bankarstvo u Srbiji.