Natrag

Ekonomija

Slom platnog bilansa i tekuće kapitalne investicije (1)

Nevidljivi uvoz i vidljiva propast

Prevremena i velika liberalizacija tržišta i spoljne trgovine dovela je do ogromnog spoljnotrgovinskog deficita. Deficit spoljne trgovine (vidljivog uvoza i izvoza) doveo je do deficita platnog bilansa. Osnovni stubovi obećane „države blagostanja" su srušeni, konstatuje prof. dr Slobodan Komazec, naš ugledni ekonomista u svojoj analizi režimske "primene liberalizma" u Srbiji.

Prof. dr Slobodan Komazec

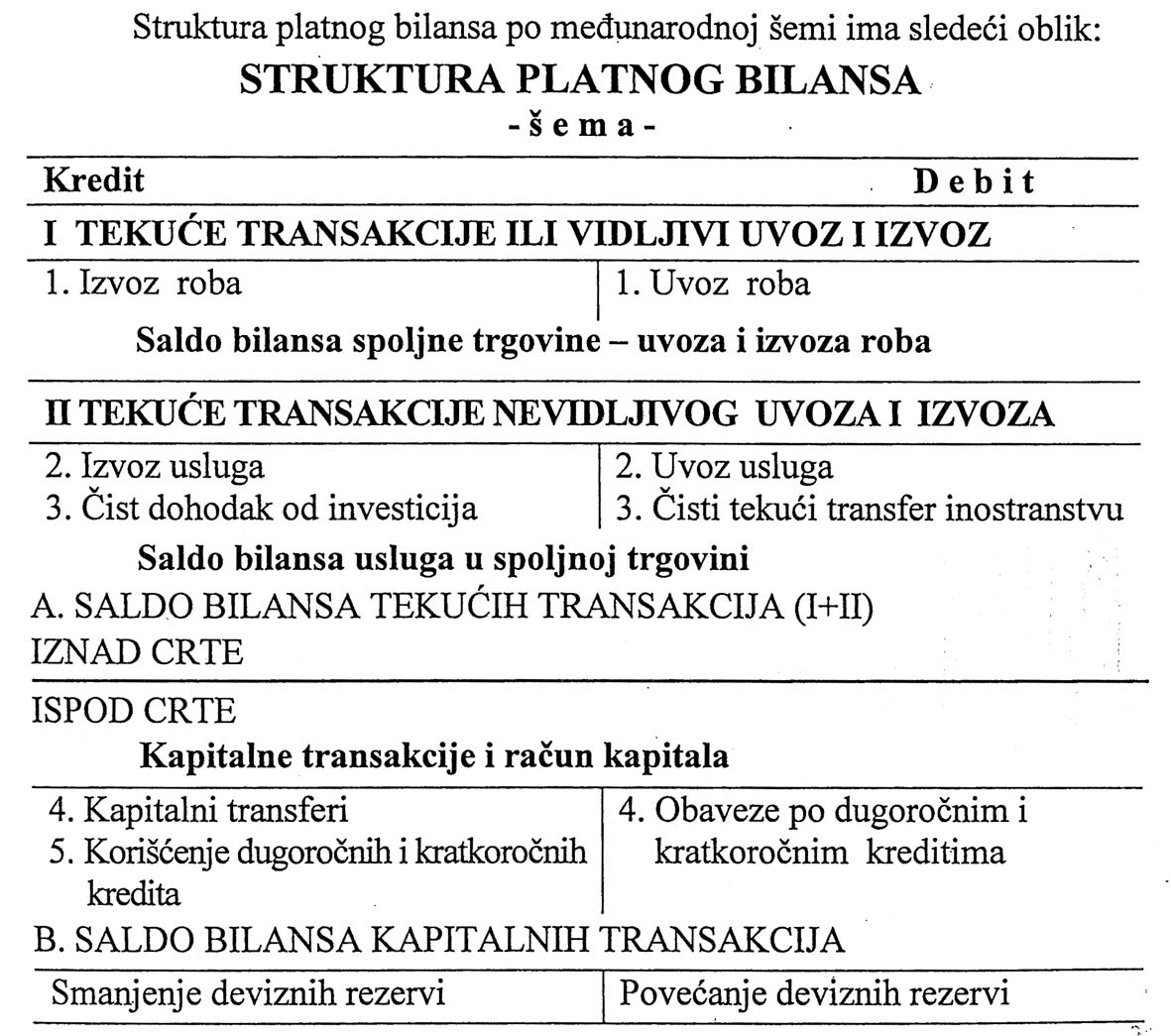

Poreska politika, odnosno fiskalna politika u celini, ima određena direktna i indirektna delovanja na platno-bilansne odnose. Samo se pri tome postavlja pitanje kakva je priroda tog delovanja, da li se više deluje na izvoz u odnosu na uvoz, kakvi su poreski stimulansi mogući, kako poreski stimulansi deluju na trgovinski bilans što samo prethodno šire istražili), a kako na podbilans kapitalnih transakcija. Isto tako, može se postaviti i pitanje da li monetarna politika ima dominantno delovanje na platno-bilansne odnose, a fiskalna politika na unutrašnju privredu - kako to smatra savremena finansijska teorija? Da pogledamo pre ostalog strukturu platnog bilansa. Struktura platnog bilansa se sastoji iz dva osnovna dela:

1) Podbilans tekućih transakcija platnog bilansa,

2) Podbilans kapitala i finansijskih transakcija.

Tekući račun se obično naziva trgovinski bilans - koji obuhvata promet robe i usluga s inostranstvom. To je tzv. „vidljivi" i „nevidljivi" uvoz i izvoz (robe i usluga) tok kapitala pokazuje finansijski obračun sa inostranstvom. Kretanja u trgovinskom bilansu su uzrok kretanja u kretanju kapitala.

Struktura platnog bilansa po međunarodnoj šemi ima sledeći oblik:

Deficit spoljnotrgovinskog bilansa je osnovni problem najvećeg broja savremenih privreda. Rezultat je većeg uvoza u odnosu na izvoz, što pred sve privrede stavlja krupan zadatak snažnog podsticaja izvoza i kontrole uvoza, odnosno njegove selekcije („Produžavanje krađe noge, a ne skrašivanje duže noge".). To su veoma značajni poreski i monetarno-kreditni stimulansi.

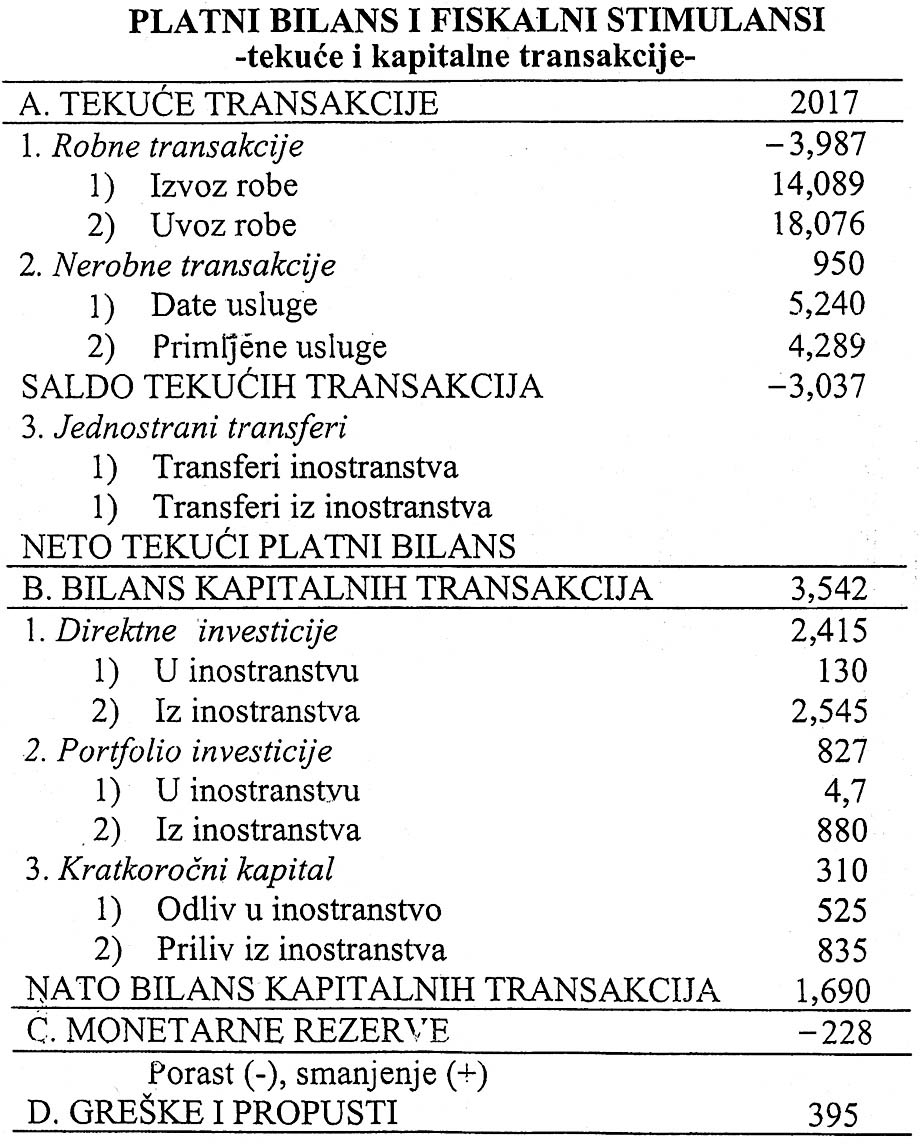

Za potrebe naših istraživanja delovanje poreskih stimulansa na platno-bilansne odnos interesantna je šema platnog bilansa data na drugi način:

Delovanje poreza na trgovinski bilans, a preko njega i na platni bilans, uglavnom se odvija direktno, kroz delovanje na cene roba i usluga u izvozu i uvozu (carine), odnosno indirektno preko vraćanja carina, carinske tarife, povraćaja PDV, preferencijala, stimulacija i dr.

Uvođenjem ili promenom poreskih stopa na robe i usluge koje se uvoze ili izvoze moguće je delovati na ukupne odnose uvoza i izvoza. U tom pogledu delovanje poreza na trgovinski porez možemo posmatrati iz tri aspekta:

1.) Delovanje poreza na izvoz roba, usluga i kapitala,

2.) Delovanje poreza na uvoz roba, usluga i kapitala

3.) Delovanje poreza na ukupne izvozne i uvozne odnose, odnosno na proces njihovog ravnotežavanja

(uspostavljanja ravnoteže u trgovinskom i platnom bilansu).

Delovanje poreza na izvoz uglavnom se može ostvariti kroz promene cena izvoznih roba, s obzirom na to da porezi povećavaju ili smanjuju cene izvoznih proizvoda. Danas je ovo delovanje procesa usmereno uglavnom u pravcu stimulacije izvoza i njegove regionalne dislokacije.

Problem fiskalnih dispariteta je dosta izražen između različitih zemalja (visina poreskog opterećenja, uvođenje direktnih i indirektnih poreza, što je, često smetnja međunarodnim ekonomskim odnosima.

U poslednje vreme zapažaju se napori za ujednačavanje i usaglašavanje poreskih sistema u više zemalja, posebno kada se radi o privredama uključenim u neke ekonomske integracione celine (npr. EU, evrozona, Evroazijska unija, i sl.)

Kako je danas osnovni cilj ekonomske politike svake zemlje - stimulacija izvoza, to se porezima kao specifičnim institutom može stimulisati izvoz domaće robe smanjenjem plaćenog poreza ili oslobađanjem plaćanja poreza na robu koja se izvozi i vraćanje PDV. Smisao ovog delovanja poreza jeste da se domaći proizvodi učine konkurentno sposobnim na svetskom tržištu. Najčešće upotrebljavan metod stimulacije izvoza - je oslobađanje od plaćanja poreza za određene proizvode koji se izvoze. Postoji mogućnost da se vrati (refundira) već plaćeni porez za određene izvezene proizvode koji se posebno stimulišu u izvoznoj politici.

Delovanje poreza na uvoz obično je u suprotnom pravcu. Radi se, pre svega , o ograničavanju i otežavanju uvoza inostrane robe, usluga ili, eventualno, kapitala. Posebno je aktuelna politika selekcije uvoza i izbor prioritetnih proizvoda i namena.

Merkantilisti su, npr., smatrali da je ovo jedan od prvorazrednih zadataka poreza, jer se njegovom realizacijom popravljaju odnosi izvoza i uvoza, odnosno priliva i odliva zlata u zemlju i iz zemlje. Danas finansijska teorija i ekonomska politika u prvi plan ističe zahtev da se precizno vrši adekvatna zaštita određene domaće proizvodnje, proizvoda ili privredne grane. Zbog toga se danas najčešće koriste:

1) Uvozne carine,

2) Uvozne takse,

3) Porez na promet roba, usluga u uvozno-izvoznoj delatnosti, (porez na dodatu vrednost),

4) Prelevmani, kao oblik preraspodele sredstava i podsticanju određene domaće proizvodnje (kao oblik supstitucije uvoza).

Najšire delovanje poreza oseća se u celokupnom delovanju na trgovinski i platni bilans, i to onda kada se žele uravnotžiti trgovinski i platni odnosi jedne privrede. Međutim, delujući u ovom pravcu, dolazi do izražaja istovremeno delovanje poreza na izvoz, odnosno na uvoz. Upravo tako se i sprovodi politika oporezivanja izvoza i uvoza u modernim privredama, tako da se određeni poreski instrumenti primenjuju u vezi s izvozom, drugi u vezi s uvozom, da bi se kroz njihovo stimulisanje i sinhronizovano delovanje postigli željeni rezultati u trgovinskom i platnom bilansu. Delovanje poreza na trgovinski i platni bilans može se sprovoditi iz dva razloga:

a) Stimulisanje izvoza i ograničavanje uvoza u cilju oporavljanja stanja trgovinskog bilansa (otklanjanje deficita), odnosno obrnuto;

b) Podsticanje priliva inostranog kapitala u cilju lakšeg finansiranja deficita platnog bilansa, ili osiguravanje inostranih sredstava za finansiranje privrednog razvoja;

c) Otežavanje odliva kapitala iz zemlje u inostranstvo i dr.

Delovanje poreza na uravnotežavanje platnog bilansa nije tako efikasno kao primena mera monetarne politike. Kako su uzroci deficita platnog bilansa raznovrsni, a isto tako i specifični za svaku nacionalnu privredu, to i mere poreske politike moraju biti specifične ili različite za svaku zemlju. Ukoliko se radi o odlivu kapitala, kao uzroku deficita platnog bilansa, moguće je dodatnim oporezivanjem (sprovedenim, npr. U SAD za vreme Niksona 1971. godine - u visini od 10% dodatne poreske takse) sprečiti odliv kapitala u inostranstvo. Ovo je dosta efikasna metoda, posebno u uslovima kada postoji razlika u kamatnoj stopi,odnosno kada je ova stopa viša u inostranstvu, što dovodi do odlivanja kapitala u privrede sa višom kamatnom stopom, te ova „dodatna taksa" samo izjednačava uslove na finansijskom tržištu za plasman kapitala.

S druge strane da bi se vodila usaglašena politika cena i troškova u nizu povezanih nacionalnih ekonomija, sve se više nastoji usaglasiti opterećenje industrijskih i drugih preduzeća porezima, koje je danas vrlo diferencirano. Tako je opterećenje industrije porezima u 2002. godini, u više zemalja, bilo sledeće:

Usklađivanje ili harmonizacija poreskih sistema sve se više postavlja i kao zahtev i pretpostavka efikasnog vođenja međunarodne trgovinske politike i politike platnog bilansa pogotovu svih danas usko povezanih privreda i zemalja. To je već poznati zahtev za sinhronizaciju i harmonizaciju poreskih sistema, ne samo članica EU, već i drugih zemalja van ove grupacije. Struktura instrumenata fiskalne politike i potreba njihove veće sinhronizacije u cilju olakšavanja međunarodne razmene - jasno se vidi iz sledećih podataka.

Velike su razlike među državama kod svih instrumenata javnih finansija. Ovo se posebno odnosi na visinu deficita budžeta, javni dug, PDV, porez na dobit i zarade, ali i na učešće ukupnih javnih prihoda i rashoda u bruto proizvodu. Velika su to ograničenja u međunarodnim ekonomskim i finansijskim tokovima.

Međutim, fiskalna politika (ili još -poreska politika) nije dovoljna i u stanju da snažnije podstakne izvoz i reguliše potreban uvoz, jer je dosta javna ili „otvorena" i izaziva kontramere drugih privreda...istovremeno to nije ni u duhu novog koncepta liberalizacije spoljne trgovine i kretanja kapitala, koju proklamuju sve privrede u duhu koncepcije MMF i neoliberalizma. Stoga uz fiskalnu politiku i navedene mere stimulacije nužna je i podsticajna monetarno-kreditna politika, posebno stimulisanje izvoza kroz selektivnu kreditnu politiku (niže kamate, povoljni rokovi, selekcija poslova, izvozna područja, visina reeskonta za izvozne poslove i dr.). Država uz poresku politiku stimulacije izvoza i monetarnu politiku centralne banke može snažno da deluje na kretanje izvoza i uvoza, a time i platnobilansne odnose.

3) Dobit na kapitalne transakcije i poreski stimulansi

Uklapanje u međunarodnu podelu rada implicira i podržavanje izvozne privrede ukupnim budžetskim mehanizmima. Fiskalne dedukacije, olakšice i oslobađenja u funkciji su podizanja konkurentnosti domaćih roba i usluga na inostranim tržištima. Oslobađanjem izvoza od poreza na promet (i carina) i refundiranjem plaćenog poreza na promet (PDV) podiže se nivo spoljnoekonomskih transakcija i devizni priliv u „konkurenciji" sa porastom produktivnosti rada, adekvatnom politikom cena, politikom deviznih kurseva, politikom selektovnog kreditiranja i dr. instrumentima spoljnotrgovinske politike. Fiskalnim dedukacijama pri oporezivanju dohotka izvoznika sa namenskim usmeravanjem sredstava podstiče se razvoj privrede sa dugoročnim projekcijama izvozne ponude. Izvoznim primovima i supsidijama iz budžeta u funkciji kompenziranja razlika između domaćih i svetskih cena podstiče se reproduktivna sposobnost izvoznika od razmenskih rizika. No, od svih pravila fiskalne detaksacije i finansijskih potpora izuzeti su proizvodi od posebnog društvenog interesa i deficitarni proizvodi, koji se relativno nisko fiskalno opterećuju.

U istom cilju upotrebljava se i poreska remiza, koja je u stvari poreski „oproštaj" ili odbitak u procentu od poreske obaveze onom poreskom obvezniku, koji je izgradio novi industrijski objekat, ili izvršio modernizaciju kupovinom nove industrijske opreme i sl. U praksi je moguće da ovaj procenat ima opšti karakter, odnosno da se odnosi na sve nove investicije, a moguće je da ima selektivan karakter, što znači da se odnosi samo na one nove investicije za koje je zainteresovana politika privrednog razvoja date zemlje. Moguće je da se onim preduzećima koja su u toku godine kupovala novu investicionu opremu smanji poresko opterećenje za određeni procenat od njihove nabavne cene.

Primenom sektorske diferencijacije poreskog tereta i fiskalnih beneficija na selektivnim osnovama, mnoge savremene države time podržavaju razvoj onih privrednih oblasti i grana koje su označile kao prioritetne za ekonomski razvoj zemlje. Rezultati nekih istraživanja pokazuju da najveći deo akumulacije, iz koje je finansirano povećanje proizvodnje, modernizacija, tehničko-tehnološki progres, potiče od onih koji imaju povlašteni poreski tretman. Poreski stručnjaci ne bez razloga ističu da je razvojna i stimulativna poreska politika u domenu privrednog razvoja složenija nego kada se radi o poreskoj politici usmerenoj ka stabilizaciji.

Pored ovoga, oporezivanje deluje i na akcionarsko i obligaciono finansiranje investicija. Tako, na primer, u SAD-u korporacije ne plaćaju porez na 85% dohotka ostvarenog u obliku dividendi dobijenih po osnovu plasmana sopstvenog kapitala u drugim korporacijama. U nekim poreskim sistemima daju se određene poreske privilegije u cilju stimulisanja individualne štednje, zatim, premiranje izvoza, oslobođenje plaćanja poreza za određeni broj godina onih investicionih objekata koji su podignuti na nerazvijenim područjima , i td. Fiskalna politika može dalje delovati na privredni razvoj preko uvoza proizvodne opreme i reproduktivnog materijala snižavanjem poreskih stopa posrednih fiskaliteta carina, uvoznih taksa i sl.) prilikom uvoza ove robe.

Poreski stimulansi robnih tokova u spoljnoj trgovini

Još su merkantilisti zapazili da se fiskalitetima može sprečavati odliv sredstava (zlata) iz zemlje u inostranstvo. Danas su ovi efekti oporezivanja opšte poznata stvar, samo se postavlja pitanje kojim fiskalnim metodama i i preko kojih poreskih oblika treba ih ostvarivati i postići željene ciljeve. Prilikom spoljno-trgovinske razmere nužno se postavlja pitanje konkurentnosti domaće robe na stranom tržištu, odnosno koju cenu domaći izvoznik može ostvariti izvozom robe i usluga. Ekonomski efekti oporezivanja na spoljnotrgovinsku razmenu upravo proističu iz uticaja koje oporezivanje može da izazove na cene roba i usluga koje se izvoze i uvoze. Pošto ovde postoje dva aspekta posmatranja ovog procesa - izvozni i uvozni, to ćemo i dejstvo oporezivanja na spoljnotrgovinsku razmenu posmatrati sa ova dva aspekta.

Izvozni aspekat ogleda se u mogućnosti da se putem upotrebe određenih poreskih oblika i mera, utiče na povećanje ili smanjenje cena roba i usluga koje se izvoze. Da bi se podstakao izvoz roba i usluga mnoge ekonomske politike danas koriste razne fiskalitete kao instrumente za ostvarivanje željenog cilja - a to je povećanje izvoza roba i usluga na inostrana tržišta. Za ostvarenja takvog cilja koriste se: povraćaj plaćenog poreza za robe i usluge koje su izvezene, razne vrste poreskih olakšica, oslobođenje od plaćanja nekih fiskaliteta za robu koja se izvozi, smanjenje poreskog tereta i td. Cilj svih ovih poreskih mera je da se cene domaćih roba i usluga učine konkurentnijim na inostranom tržištu, a time i omogućio uspešan nastup domaćih proizvođača na tom tržištu.

Uvozni aspekti ekonomskih dejstava oporezivanja na spoljnotrgovinsku razmenu sadrži sasvim suprotne funkcije oporezivanja, jer nam pokazuje kako može uz upotrebu oporezivanja da se usporava, pa i koči uvoz strane robe i usluga. Postoji više razloga za fiskalno terećenje robe koja se uvozi, ali dva su najvažnija: zaštita određene privredne grane od inostrane konkurencije i potreba uravnoteženja platnog bilansa zemlje. Za zaštitu određene privredne grane od inostrane konkurencije najviše se koriste carine. Uvođenjem carinskih dadžbina na robu koja se uvozi, finansijska politika nastoji da zaštiti određenu proizvodnju, odnosno privrednu granu, koju želi da razvija i koja, kao mlada i bez iskustva i tradicije, nije u stanju da se nosi sa stranom konkurencijom koja ima veću tradiciju, raspoloživi kapital, državnu podsticajnu politiku, proizvodno iskustvo i produktivnost rada. Pored carina upotrebljavaju se i takse, porez na promet, a u okvirima Evropske unije prelevmani. Prelevman je ustvari oblik poreza, s tim što je specifičan postupak za njegovo donošenje, ali je i poreska tehnika posebna. Nadležni organ EU donosi ga i menja u vrlo kratkom vremenskom roku, dok su poreska osnovica i stopa veoma fleksibilni i ne menjaju se brzo i u kratkom roku.

Istakli smo da se oporezivanje može koristiti i za uravnoteženje platnog bilansa zemlje, jer većina zemalja danas u svetu ima neuravnotežen bilans plaćanja. U savremenoj ekonomskoj teoriji se ukazuje na usku korelativnu vezu između inflacije, budžetskog deficita i platnog bilansa. Smatra se da je deficit platnog bilansa rezultat porasta budžetskog deficita, koji izaziva porast inflacije. Iz toga se zaključuje da je neophodna kontrola fiskalnih deficita i efikasna fiskalna politika u regulisanju globalne tražnje.

Fiskalna dejstva na platni bilans mogu se posmatrati i sa aspekta uvoza stranog kapitala i izvoza domaćeg kapitala.

Uvoz stranog kapitala danas je karakterističan za nerazvijene i zemlje u razvoju, koje su, zbog nedostatka domaće akumulacije, prinuđene da uvoze kapital iz visokorazvijenih industrijskih zemalja i međunarodnih finansijskih institucija (MMF, Svetska banka, Međunarodno udruženje za razvoj).

Poreski podsticaji izvoza i uvoza kapitala

Pored izvozne i uvozne projekcije roba i usluga, fiskalna dejstva na platni bilans (na njegove pozicije: deficit, suficit i ravnoteža) mogu se posmatrati videli smo, sa aspekta uvoza stranog kapitala i izvoza domaćeg kapitala:

1) Uvoz stranog kapitala naročito je karakterističan za savremeni nerazvijeni svet. Naime, nerazvijene zemlje zbog nedovoljnog akumulativnog potencijala upućene su na zemlje izvoznice kapitala, uglavnom, visokorazvijene zemlje kapitalizma. Zemlje u razvoju da bi došle do dopunskog investicionog potencijala uvoze stranu akumulaciju posredstvom fiskalnih beneficija i olakšica. Fiskalne koncesije, u tom smislu, odnose se na diskriminatorsko oporezivanje putem niskih proporcionalnih poreskih stopa ili potpunog poreskog oslobađanja. Uvezeni strani kapital može se, dakle, potpuno osloboditi od fiskalnih udara ili pak stvaranja neoporezivih rezervi za buduće investicije preduzeća zemlje uvoznice kapitala koja proširuje aktivnost u zemlji uvoznici kapitala. Ovi poreski podsticaji su izuzetno značajni za mala i srednja preduzeća koja se „finansijski" pripremaju za proširenje preduzetničke aktivnosti na teritoriji zemalja uvoznica kapitala.

2) Opšta investiciona rezerva, kao poreski podsticaj, predstavlja mogućnost koja se pruža preduzeću zemlje izvoznice kapitala, da u godini i kojoj vrši investicije u zemlji uvoznici kapitala, stvori u svojoj zemlji rezervu koju odbija od profita, a koja će biti obračunata kao određeni procenat investiranog izvoza. Ono što važi za gotovinski transfer i investicioni kredit, kao poreski podsticaji koji se pružaju u zemljama uvoznicama kapitala, u načelu važi i za situaciju kada se investicione premije omogućuju u zemljama izvoznicama kapitala na ime investicije koje njihova preduzeća vrše u zemljama uvoznicama kapitala. Razlika je jedino u tome što preduzeće investitor prima investicionu premiju u svojoj zemlji.

3) Neoporezivi transfer sredstava koja sadrže skrivene rezerve predstavlja poreski podsticaj koji se daje preduzeću iz zemlje izvoznice kapitala, koja proširuje poslovnu aktivnost u zemlji uvoznici kapitala. Oporezivanje aktivnih rezervi uvećane vrednosti kapitala sadržanih u sredstvima koja se transferišu u inostranstvo, je praksa u najvećem broju zemalja. Transfer ovakvih sredstava mogao bi se olakšati ukoliko bi vlada zemlje izboznice kapitala dopustila stvaranje rezerve, privremene ili trajne. Prirode, za iznos transferisanog kapitala, i, na taj način, omogućila ili odlaganje ili stvarno neplaćanje poreza.

4) Valorizaciono umanjenje, kao poreski podsticaj, odražava određenu vrstu amortizacione rezerve na vrednost investicija u zemlji uvoznici kapitala pod uslovom da ne dođe do pada vrednosti investicija. Preduzćće investitor može da u godini u kojoj investira u zemlji uvoznici kapitala formira rezervu koju dobija od profita (do iznosa koji je utvrdila vlada zemlje izvoznice kapitala), koja se ne mora rasformirati sve dok se ne okončaju investicije u zemlji uvoznici kapitala. Transakcija se, pak, svodi na efektivnu podelu rizika između preduzeća investitora i vlade zemlje izvoznice kapitala u formi odlaganja plaćanja poreza u određenom procentu od investicije koja se vrši u zemlji uvoznici kapitala od strane preduzeća iz zemlje izvoznice kapitala.

5) Poput valorizacionog umanjivanja i amortizacija uz niske „fiksne anuitete" izražava poreski podsticaj, s tom razlikom obavlja investiranje u zemlji uvoznici kapitala. Ovaj podsticaj može se dati i u narednim godinama zavisno od diskrecione odluke preduzeća u zemlji izvoznici kapitala. Mogući primer primene ove mere podrške moglo bi predstavljati pretvaranje neizmirenih „loših"zajmova (koji nisu potpuno amortizovani), koje su odobrila preduzeća zemlje izvoznice kapitala u vlastiti kapital. Poreska olakšica može poprimiti oblik amortizacije zajma za niske fiktivne anuitete.

6) Rezerve na ime gubitaka od poduhvata u zemljama u razvoju javljaju se kao poreski podsticaj samo onda kada vlada zemlje izvoznice kapitala pruža podsticajnu meru koja omogućava da se gubici mogu u bilo kom obliku uzeti u obzir. U pravilu, gubici, koji su ostvareni u procesu poslovanja u zemlji uvoznici kapitala, ne priznaju se u zemlji izvoznici kapitala, čak i onda kada se primenjuje tzv. sistem oporezivanja svetskog dohotka. Podsticaji koje zemlja izvoznica kapitala može pružiti svom preduzeću po okončanju preduzetničke aktivnosti u zemlji uvoznici kapitala u osnovi se svode na preferencijani tretman pri oporezivanju uvećane vrednosti kapitala koja se ovim povodom može pojaviti.

Zbog interesantnog područja u kretanju uvoza i izvoza kapitala dajemo i tematski prikaz brojnih poreskih podsticanja na ovom području.

Poreski podsticaji uvoza i izvoza kapitala

(šema)

Uvoz kapitala

1. Valorizaciono umanjenje,

2. Amortizacione rezerve,

3. Neoporezive rezerve,

4. Poreska oslobađanja (u celini ili delimično)

5. Oslobađanje reinvestirane dobiti,

6. Rezerve na ime gubitaka na uvozu kapitala,

7. Posebno podsticanje zajedničkim ulaganjima,

8. Beneficije za direktna ulaganja,

9. Poreske olakšice za kupovinu akcija,

10. Poreska oslobađanja u celini za plasman inostranog kapitala u određene prioritetne grane,

11. Podsticajne mere za strani kapital u sanaciji privrede ili bankarskog sektora, i sl.

12. Poresko oslobađanje transfera tehnologije u prioritetne grane.

Izvoz kapitala

1.Neoporezivi mogući porez za buduće investicije,

2. Valorizaciono umanjenje,

3. Podesna amortizacija kapitala za izvoz,

4. Investicione premije,

5. Međudržavni investicioni aranžmani,

6. Direktno investiranje u inostranstvu pod povoljnim uslovima,

7. Portfolio investicije,

8. Investicije za strukturno prilagođavanje,

9. Poreska oslobađanje za izvezeni kapital,

10. Oslobađanje kamata i dividendi od izvoza kapitala,

11. Podsticaj zajedničkim ulaganjima,

12. Neoporezivi transfer sredstava,

13. Budžetski podsticaji izvoznicima kapitala u slučaju šireg interesa države za izvoz.

Postoje, dakle, brojne stimulativne i podsticajne mere pri uvozu i izvozu kapitala.

Deficit spoljne trgovina u uklanjanje zaštitne politike

Privreda je prebrzo otvorena za inostranu konkurenciju pre nego što su uspostavljene snažne finansijske institucije i izgrađena potrebna lepeza stimulativnih mera spoljnotrgovinske politike. Uloga države zamenjena je mantrom slobodnog tržišta i slobodnog uvoza. Liberalizacija je imala poražavajući efekat na domaću privredu. Poseban je problem što je liberalizacija robnog dela platnog bilansa bila praćena i liberalizacijom tržišta kapitala, ćiji je nekontrolisani priliv i zajmovni kapital korišten za kupovinu strane robe, za „naduvavanje" domaće potrošnje iznad realnih domaćih resursa (ponude, ali i za finansiranje budžetskih rashoda (a ne samo deficita budžeta). Eksplozija deficita spoljne trgovine dovela je do isto takvog eksplozivnog zaduživanja u inostranstvu. Liberalizacija tržišta kapitala se forsira, bez obzira što ne podstiče privredni rast i oživljavanje umrtvljenih investicija. Neki ekonomisti smatraju da podsticanje potrošnje nije način za izlazak iz krize, već je potrebno da se Srbija „okrene smanjenju budžetskog deficita i zaustavljanja rasta javnog duga". Pri tome se polazi od stava da se podsticanje potrošnje može odnositi samo na zemlje s velikim unutrašnjim tržištem, kada se podsticaji potrošnje usmeravaju na kupovinu domaćih proizvoda. Istovremeno, radi se o državama koje imaju visok kreditni rejting tako da je mala mogućnost pojave dužničke krize. Smatra se da Srbija kao mala otvorana privreda ima male koristi od fiskalnih (i domaćih) podsticaja, jer se „njihov najveći deo preliva na uvoz roba i usluga, umesto rasta proizvodnje. To samo povećava spoljnotrgovinski deficit, a njegovo povećanje dovodi do smanjenja vrednosti domaćeg novca i rasta inflacije. Konstatacija bi bila tačna samo ako se radi o liberalizaciji spoljne trgovine i tržišta, bez njihove kontrole, usmeravanja i vođenja aktivne spoljnotrgovinske politike (kako su to radile novoindustrijalizovane zemlje Azije). Tada se stimulisanje potrošnje (ali ne bilo kog oblika, već investicione) može visokoefektivno odraziti na porast proizvodnje, bruto proizvoda i zaposlenosti.

Podsticajne mere se, uz kontrolu uvoza i stimulaciju izvoza, mogu usmeriti na domaće proizvode i proizvodnju (investicije i izvoz) , čime efekti ovih mera ostaju u nacionalnoj privredi.

Na navedena finansijska kretanja u eksternoj ekonomiji dodatno deluje i politika precenjenog ili podcenjenog kursa domaće valute.

Kada cene osnovnih proizvoda rastu, nezaposlenost se povećava, tržište je preplavljeno stranom robom iz uvoza. Domaći nekonkurentni proizvodi nestaju na tržištu. Industrijska proizvodnja stagnira ili opada.

(Nastavak u sledećem broju)