Natrag

Ekonomija

Novac i monetarna politika u funkciji razvoja (5)

''Deevroizacija'' naše privrede

U monetarnoj teoriji i politici se sve manje postavlja pitanje: šta je novac, već kako se stvara, ko njime raspolaže i kako deluje na ekonomsku aktivnost i sve podsisteme ekonomskog sistema, odnosno kako njime efikasno upravljati. Znatno je češće i istraživanje mehanizma uzajamnog delovanja novčanih i realnih faktora reprodukcije. Shvatilo se, konačno, da nije bitno poreklo novca, već njegova upotreba i efekti. Moderna monetarna teorija prelazi na aktivnu ulogu novca i monetarne politike i njeno delovanje na visinu BDP i raspodelu dohotka, cene, tržište novca i kapitala, zaposlenost, potrošnju, kamatu i profit, ponašanje investicija i štednje, platnobilansnu ravnotežu i odnose u eksternoj ekonomiji. Radi se, dakle, o prihvatanju teze o brojnim i složenim uzajamnim odnosima novca i drugih realnih agregata privrede, zaključuje u svom istraživanju prof. dr Slobodan Komazec.

Prof. dr Slobodan Komazec

Misterija novca, osim samo površinskih spoznaja, potpuna je i danas.Nije bitno poreklo novca, već njegova upotreba i efekti koji se postižu.

Monetarni ciljevi i zadaci u monetarističko-neoliberalnom modelu regulisanja

Monetarno - kreditni mehanizam i vođenja aktivne monetarne politike sve više dolazi u prvi plan naše makroekonomske stabilizacione i razvojne politike uopšte. Ovo iz nekoliko razloga:

Objektivna kritika izabranog modela i instrumenata monetarnog regulisanja,

Kritika osnovnih ciljeva monetarne politike (isključivo stabilizacioni cilj),

Nesinhronizacija monetarne i fiskalne (i drugih delova makroekonomske politike),

Ogromna nelikvidnost privrede i „monetarna suša", uz opšti sistem neplaćanja i blokada finansijskog sistema. Gde je nestao tekući novac? Šta je sa štednjom i deviznim sredstvima?

Sve više se pri tome postavlja pitanje ukupnog monetarnog-kreditnog mehanizma preko koga se provodi moneatrna politika naše centralne banke. Da li je taj model prilagođen uslovima naše privrede , da li dovodi do velikih kontraefekata, u produbljivanje ekonomske krize i stvaranje velike nelikvidnosti privrednog sektora,

Stabilnost cena je važan uslov za trajan ekonomski rast , ali samo u slučaju da se to ne ostvaruje monetarnim restrikcijama i deflacijom. Stav monetarnih vlasti da „stabilizacija cena znači stabilizaciju privrede predstavlja elementarno ekonomsko neznanje" (Branko Horvat).

Iz navedenog se sve više zahteva promena modela i operativnog vođenja naše monetarne politike i ciljeva koji se njom žele ostvariti.

Ovde ćemo dati širi osvrt na potpuno zapostavljenu i pogrešno vođenu monetarno-kerditnu politiku. Izlaganje ćemo maksimalno pojednostaviti , jer radi se o vrlom složenom i kompleksnom području makroekonomije, ali mikroekonomije.

Upravljanje novcem i njegovim efikasnim korišćenjem u razvoju privrede i društva ostala je i dalje tajna za našu centralnu banku.

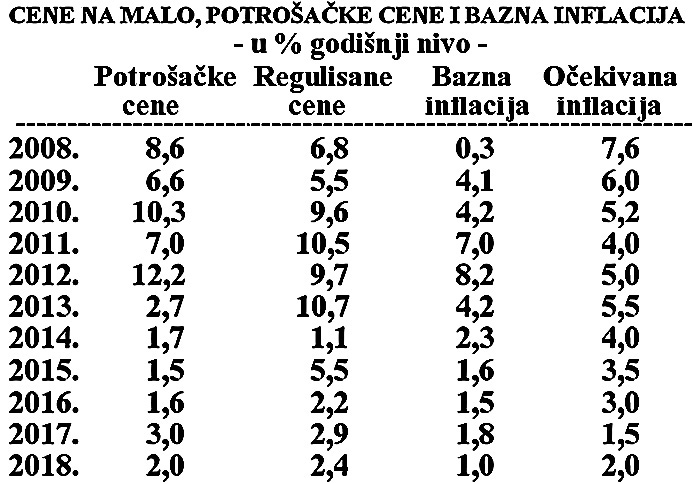

Ovde, pre ostalog, dajem pregled osnovnih ciljeva i mehanizam monetarnog regulisanja naše centralne banke preko aktuelne monetarne politike. Osnovni zadatak monetarne politike naše centarlne banke je „postizanje i očuvanje stabilnosti cena" i stabilnost finansijskog sistema. U tom pravcu izabrana je ciljana (targetirana) stopa inflacije kao operativni instrument za postepeno postizanje niske i stabilne inflacije. Izabrani koridor inflacije treba da osigura operativnost, transparentnost i vrlo značajno ex ante delovanje monetarne politike, uz ublažavanje ili neutralizovanje inflatornih očekivanja.

Konzervativci i neoliberali, u cilju minimiziranja uloge države u privredi, kada su shvatili da samo tržište ne može da osigura punu zaposlenost i stabilnost privrede, uz pomoć monetarizma Miltona Fridmana,,, pokušali su da ograniče centralne banke preko povećanja ponude novca po konstantnoj fiksnoj stopi monetarnog rasta. Koncept se pokazao kao potpuni promašaj. Tada su konstruisali novo „pravilo u ciljanju inflacije" , jer im je „inflacija isključivo moneatrni poremećaj".

Prilikom uvođenja nove strategije operativne monetarne politike određen je i koridor inflacije , sve u cilju postepenog smanjivanja ciljanih stopa inflacije.‚

Koridor (raspon9 inflacije se pri tome snažno sužava, ali i godišnja moguća oscilacija inflacije (trenutono je to 3% + 1,5%). Dakle, osnovni cilj je postizanje i održavanje osnovne stabilnosti preko ciljane inflacije kao monetarne strategije. U izabranoj strategiji referentna kamatna topa postaje osnovni instrument monetarne politike, dok devizni kurs postaje indikator ove politike, a ostale mere i instrumenti više pomoćnog karaktera. Mere monetarne politike postaju transparentne. Ciljana stopa inflacije treba da osigura i održavanje srednjoročne stabilnosti cena koja će se u srednjem roku približiti nivou inflacije u Evropskoj uniji (2% godišnje). Memorandum o ciljanju (targetiranju) inflacije iz decembra 2008. godine postignut je između NBS i Vlade Srbije . Ciljanje i targetiranje inflacije kao osnovni cilj monetarne politike izabrao je samo određeni broj uglavnom visoko razvijenih privreda. Strategiju ciljane inflacije prvi je uveo Novi Zeland, a zatim V.Britanija , Švedska,Kanada, Izrael, Španija, Australija, Japan i neke države u EU. Do 2010. ovaj instrument je uvelo oko 35 država u svetu. Objavljivanjem publikacije Izveštaj o inflaciji (tromesečno), to je dostupno javnosti. Početak primene je od 01.02.2009. godine. Raspon predstavlja zonu prihvatljivog kretanja inflacije , pri čemu može doći do prolaznih šokova manjiih razmera koji će izazvati kratkoročne oscilacije stopa inflacije. Ovo se posebno odnosi na šokove troškovnog karaktera.

Ciljana stopa inflacije u rasponu ostvaruje se korekcijama kamatne stope na dvonedeljne repo operacije , koja predstavlja referentnu stopu i ključni instrument monetarne politike. Ostali instrumenti monetarne politike i intervencije na deviznom tržištu imaju pomoćnu ulogu. Odluka o referentnoj kamatnoj stopi donosi se na osnovu ekonomske situacije, aktuelnih kretanja u privredi, stanja i ocene i prognoze realnih ekonomskih i inflatornih kretanja. Centralna banka obaveštava javnost o koridoru inflacije i referentnoj kamatnoj stopi za naredni period.

Sistem sprovođenja monetarne politike je potpuno izmenjen. Prvo, kao glavni instrument je uvedena referentna kamatna stopa ; drugo, devizni kurs je umesto instrumenta monetarne politike postao njen indikator; treće, uvedeno je tromesečno donošenje odluka na osnovu srednjoročnog modela makroekonomskih projekcija i, četvrto, mere monetarne politike su postale transparentnije zahvaljujući objavljivanju Izveštaja o inflaciji, kao glavnog sredstva informisanja javnosti. Iako je novi okvir monetarne politike uključivao mnogo elemenata ciljanja inflacije, on je predstavljao samo pripremnu fazu za formalno usvajanje režima ciljanja inflacije.

Bazna inflacija, regulisanje cene i inflacionaočekivanja u privredi

Osnovni cilj monetarne politike kod nas je da se inflatorna očekivanja svedu na najmanju meru i da se mere monetarne politike učine transparentnim za javnost.

Istovremeno, opšta stopa inflacije dekomponuje se na dva sektorska dela :

Bazna inflacija, koja je rezultat tržišnih odnosa na koje centralna banka može delovati svojim instrumentima, i

Regulisane ili kontrolisane (od strane države) na koje ona ne može dovoljno uticati (koje su u osnovi u nadležnosti Vlade).

Razgraničenje na ukupnu i baznu inflaciju koristi se za analizu efekata šokova ponude, čime se olakšava razgraničenje privremenih i trajnih inflatornih efekata. Pokušaj da se monetarnom politikom neutrališu šokovi ponude na inflaciju(troškovni udar) često vodi smanjenju privredne aktivnosti , a ne rešava problem inflacije.

Prelaskom sa početne visoke inflacije ka umerenoj i iniskoj i stbilnoj stopi unflacije monetarna politika treba da nađe odgovor na sledeć pitanja:

Kojom brzinom treba da se odvija dezinflacioni proces,

Koliko treba da bude fleksibilna monetarna politika , odnosno stepen prilagođavanja privremenim šokovima da bi se izbegli visoki troškovi usled inflacija u privrednoj aktivnosti.

Tu se nalazi i odgovor na pitanje : zbog čega centralna banka ne ostvari odmah nisku inflaciju? To je iz razloga što je rast troškova ili cena stabilizacije više je nego proporcionaln stopi dezinflacije.

Najmanje troškova stvara graduelistički pristup, dakle ni previše brza (odjednom) , ni previše spora (spontana, na dugi rok) dezinflacija. To znači da se na taj način ostvaruje ciljana inflacija uz njeno postepeno snižavanje. Centralna banka Srbije se iz tog razloga opredelila za gradualistički pristup, uz sve uži koridor bazne inflacije. Širina koridora se smanjuje uz očekivanja povoljnijih makroekonomskih kretanja i sve niže stope inflacije , ali „bez negativnog uticaja na osnovne makroekonomske tokove".

Da li se u našoj privredi već nekoliko godina vodi restriktivna monetarna politika u cilju ostvarivanja niske i ciljane stope inflacije?

Možda se vodi prikrivena ekspanzivna , ali pogrešna i neefikasna monetarna politik?

„Restriktivnom" monetarnom politikom se nastoji očuvati stabilnost cena i stabilnost deviznog kursa. Jer, naša centralna banka je, videli smo, za osnovni cilj monetarne politike izabrala ciljanu inflaciju sa tendencijom snižavanja nivoa inflacije iz godine u godinu sa relativno visokog nivoa (od 17,7% iz 2005. godine) na sve niže nivoe - do dovoljne dugoročne monetarne stabilnosti (i konačno približne nivou inflacije u Evropskoj uniji). Ciljana inflacija se može nazvati i planirana ili programirana inflacija. Pri tome proces postepenog snižavanja inflacije i stabilnost cena treba da se ostvare bez negativnog uticaja na realna makroekonomska kretanja.

Ima dosta osnova da se bruto inflacija dekomponuje na baznu i regulisanu , jer stvara osnovu za odvajanje odgovornosti centralne banke i vlade (za regulisane cene) , a tim i spajanje monetarne i fiskalne politike u kontroli inflacije.

Centralna banka restriktivnom monetarnom politikom i oskudicom novca može delovati na tržišne cene (masom novca, kamatom, kursom, tražnjom i dr.), ali vrlo teško i ograničeno na regulisane cene određene drugim delovima državne makroekonomske politike (energija, uvoz, javni rashodi, porezi i doprinosi, lični dohoci, materijalni troškovi i dr.). Tu se nalaze osnovi za narastanje inflacije troškova na koju monetarna politika ne može uticati, a da pri tome ne ugrozi ekonomski rast (ovo se posebno odnosi na visok realni rast javne i lične potrošnje). Ako pokuša da smiri troškovnu inflaciju redovno dovodi do ogromne nelikvidnosti (jer masa novca ne prati troškovima nabujale cene), ali dovodi redovno do pada privredne aktivnosti.

Postojalo je dosta osnova za prelazak na ciljanu inflaciju (koju uvode i druge zemlje), posebno zbog veće izvesnosti, transparentnosti monetarne politike, uklanjanja inflacionih očekivanja i dr. Međutim, teško je taj koncept u potpunosti i bezrezervno prihvatiti u nedovoljno razvijenoj privredi koja treba da se ubrzano razvija (po viokim stopama rasta), uz to da rešava probleme velike nelikvidnosti, niske i stagnantne stope rasta, neiskorišćenih kapaciteta, ogromnih obaveza iz spoljnih dugova, velike kamatne terete privrede, nezaposlenosti, visoke spoljne zaduženosti i platno-bilansne probleme. U takvim uslovima isključivi cilj monetarne politike ne može da bude stabilnost cena. Time se praktično isključuju instrumenti aktivne monetarne politike (delovanje novca, kredita, kmate, kursa) kao snažnog stimulatora ekonomskog rasta i privredne aktivnosti. Monetarna politika se postavlja u položaj stalnog ex post prilgođavanja. To nije aktivna i razvojno usmerena monetarna politika , već gotovo pasivna. Ovaj koncept se prihvata iz straha od pokretanja inflacije, uz tezu da je „stabilnost cena pretpostavka ekonomskog rasta".

U osnovi se odbacuje mogućnost monetarnog oživljavanja privrede, bez opasnosti od ulaska u zonu visoke inflacije. Ovakav koncept u našoj privredi nije dovoljno izučavan, već je apriori odbačen , što je očita strateška greška.

Pri tome treba posebno naglasiti da monetarna politika ne može da ostvari svoj osnovni cilj u uslovima kada se vodi ekspanzivna fiskalna politika koja generiše troškovnu inflaciju, protiv koje je monetarna politika neefikasna.

Planirani koridor inflacije se, istina, stalno sužava, kao i bazna inflacija, što je i osnovni cilj restriktivne monetarne politike.

Povremeno se cene „guraju" u proklamovani koridor inflacije , pošto je „previše niska".

Centralna banka , uz navedeno, kod nas od 2009. godine prelazi na praćenje inflacije preko indeksa potrošačkih cena, a ne indeksa cena na mlo (što je i praksa drugih centralnih banaka koje su prešle na ciljanu inflaciju). Indeks potrošačkih cena potpunije odražava kretanje inflacije (ovaj indejs obuhvata i ugostiteljske i zdravstvene usluge, usluge obrazovanja , finansijske usluge i rente).

Prelaskom na indeks potrošačkih cena kao indikatora inflacije , ali i zbog velikih odstupanja stvarne inflacije od projektovane i postavljenog raspona ciljane inflacije , centralna banka od 2009. prelazi i na novi programirani koncept i raspone inflacije.

U svim tim promenama i „doradama" monetarne politike kod nas, ostaje kao njen osnovni cilj - borba za stabilnost cena , a to je, videćemo, upravo njen najveći strateški promašaj. Time je istovremeno izgubila onu motornu i pokretačku snagu u razvoju privrede , jer novac i kredit dobro usmreni i praćeni predstavljaju najsnažniji faktor privrednog razvoja.

Povećana fleksibilnost monetarne politike redovno prati i koncept restriktivnosti - da bi se očuvala monetarna stabilnost i stabilnost deviznog kursa, odnosno stabilnost finansijskog sistema.

Ciljana inflacija , smatra se , na duži rok ne treba da sadrži konflikt izmežu stabiliazcije cena i stabilizacije realne privrede. Cenovna stabilnost ostvarena restrikcijama, treba da se postiže uz optimalan nivo privredne aktivnosti. Konflikt ne postoji ni u kratkom roku, jer je ekonomska aktivnost sporedni efekat stabilizacije tražnje - pošto se kreću u istom pravcu. Kod troškova inflacije (šokova ponude) cene i ekonomska aktivnost se kreću u suprotnom pravcu.

Ako se monetarnim ograničenjima pokuša smiriti troškovna inflacija, koja kod nas dominira , to redovno dovodi do ogromne nelikvidnosti i ograničenja privredne aktivnosti. Masa novca ne prati troškovima nabujale cene, što sigurno vodi padu privredne aktivnosti.

Pri tome se polazi od stava da je kretanje cena isključivo monetarnog porekla, kao da ne postoje drugi brojni uzroci inflacije (troškovna, strukturna, uvozna, socijalni uzroci, politički, psihološki i dr.). Njihovo suzbijanje se može postići samo oštrom deflacionističkom politikom, nestašicom novca i obaranjem tražnje, visokom cenom novca i kredita, kamatom, ali je redovna posledica toga pad proizvodnje, niska ili negativna stopa rasta, visoka nezaposlenost rada i kapitala i gotovo opšta nelikvidnost (posebno sektora privrednih preduzeća).

Ovako linearno (kvantitativno) vođena monetarna politika u uslovima nekontrolisanih monetarnih tokova ima veoma ograničen domet, ali je njen negativan odraz za platni bilans, proizvodnju i zaposlenost izrazito visok.

Vođenje linearne monetarne politike preko „politike otvorenog tržišta" u nesređenom sistemu raspodele, nekontrolisanim monetarnim tokovima i nekordinaciji fiskalne politike vodi velikim prelivanjima sredstava i permanentnoj nelikvidnosti predizeća. Funkcije novca i kredita u društvu su tada izvrnute, jer postaju faktori kriminala, korupcije, pljačke i ogromnih preraspodela uz gušenje privrede.

Prihvatanje „koridora inflacije" i projektovanja inflacije sa referentnom kamatnom stopom kao osnovnim instrumentom monetarnog regulisanja dopunjeno je i projekcijom kretanja drugih makroagregata (bruto domaći proizvod, izvoz, uvoz, potrošnja, budžetski rashodi i prihodi, deficit i sl.).

Referentna kamata i odnosi centralne i poslovnih banaka

Referentna kamata je postala osnovni instrument monetarnog regulisanja , a „izvučena" je iz finansijsko +- spekulativne sfere. Ona, s pravom prirodom kamate i proizvodnim kreditom nema nikakve veze. Ona je postala i osnova za narastanje spekulativne ekonomije.

Međutim, odmah da navedem Referentna kamatna, uglavnom, je vezana za odnos centralna banka - poslovne banke i njihove repo transakcije , odnosno za odnos sa javnim sektorom (kupoprodaja obveznica javnog duga9, a ne za cenu novca i kreditne odnose sektora privrede i banaka. Tu se nalazi osnov za kamatu kao cenu proizvodne upotrebe kredita. Ona zavisi od očekivane inflacije i visine rizika. Ona je iznosila 17,75% (2008.), uz stalno postepeno snižavanje do sadašnjeg nivoa od 3% 8kada ke kod FED-a 0,0% i ECB oko nule.

Referentna kamatna stopa ne može biti efikasan instrument monetarnog regulisanja , jer ne postoji više direktan sistem kreditiranja poslovnih banaka od strane centralne banke. Ti krediti su nestali, a time i uticaj cene novca centralne banke na kredite poslovnih banaka. Uglavnom se radi o kupovini i prodaji hartija od vrednosti u odnosima centralne banke i poslovnih banaka i budžeta. To je čista spekulativna ekonomija. Od toga zavisi da li će poslovne banke svoje plasmane usmeriti na kupovinu hartija od vrednosti (HOV) centralne banke ili budžeta (kao siguran , nerizičan i visokoprinosan plasman) ili u visoko rizične plasmane privredi. Tu se javlja i povezanost monetarne i fiskalne politike (javni dug, finansiranje budžetskih rashoda i deficita), ali i odbrana izabranog deviznog kursa, preko kupovine i prodaje deviza na deviznom tržištu.

Da li i dalje voditi ovakvu monetarnu politiku stabilizacije sa osnovnim usmerenjem novca i kredita u budžet i centralnu banku ili napraviti generalni zaokret prema privredi i razvoju?

Danas i FED ima drugi koncept vođenja monetarne politike , jer „centralna banka ne treba da poklanja suviše pažnje stabilnosti cena u odnosu na nezaposlenost i privredni rast. Centralna banka treba da usmeri pažnju na jačanje privrede. Dženet Jelen, direkrorka FED-a je za ekspanzivniju (agresivniju) monetarnu politiku, protiv je deregulacije finansijskog tržišta , za uvođenje veće regulacije banaka i njihove rigorozne kontrole. To je koncept koji već godinama zagovaram (uz to je i široko razrađen). o Proučavajući program Vlade i operativno provođenje monetarne politike vidi se da je potpuno izostalo područje aktivne i razvojno usmerene monetarne politike , ali i spoljnotrgovinske i platnobilansne politike. Odatle proizilazi i veliki neuspeh ovog programa do sada, ali i u sledećoj fzi razvoja. To je samo nastavak neoliberalnog koncepta i produžavanja krize.

Ne treba često isticati i posebno se hvaliti očuvanjem stabilnosti cena , kursa i finansijskog sistema kao zaslugom politike naše centralne banke, pošto je to rezultat delovanja drugih faktora. Samo da navedemo nekoliko: drastičan pad cena energenata (nafte) na svetskom tržištu, troškova proizvodnje hrane, niske i gotovo negativne stope inflacije u okruženju, velikog robnog uvoza jeftinih proizvoda zbog precenjenog kursa dinara, visoka nezaposlenost, neizvesnost i pad tražnje i potrošnje stanovništva, a zatim dolazi višegodišnja restriktivna monetarna politika i vrlo visoka kamata. Inflatorni pritisci su brojnim faktorima neutralisani, ali je ostala velika potencijalna inflacija i nestabilnost i neefikasnost finansijskog sistema u celini. Guverner naše centralne banke nedavno izjavljuje: „Inflacija je danas i unazad tri godine niska i stabilna. Smanjene su naše unutrašnje i spoljne neravnoteže i održava relativna stabilnost deviznog kursa. Inflacija je dovedena na nivo koji je uporediv sa evropskim državama , pri čemu smo izbegli deflaciju".

Ostvarivanje politike „stabilnih cena" i relativno stabilnog (uglavnom precenjenog) kursa je samo spoljna manifestacija ovih efekata i ovako vođene restriktivne monetarne politike. Stvarne, one dubinske efekte i reforme, ne vidimo. Ostali su skriveni. Njihovo razorno delovanje na realnu privredu, razvoj i zaposlenost (rada i kapitala) jasno se oseća u ovako dubokoj i produženoj krizi.

Ne vidi se, pri tome, ni svi novčani tokovi, stvaranje i poništavanje novca i kredita, procesi transformacije novca u realne vrednosti i novčani kapital, brojni „meandri" novca i njihova sterilizacija, masa zadržavanja novca i kredita u privrednom sektoru i njihov mehanizam automatskog odliva. Ne vidi se ni položaj sektora stanovništva , države i banaka u monetarnoj politici, posebno odnos države i centralne banke, ali i centralne banke i poslovnih banaka. Ne vidimo ni uzroke totalne nelikvidnosti privrednog sektora, razmeštaj novca i novčane tražnje po sektorima.

Dakle, toliko reklamirana politika stabilnosti cen i deviznog kursa (kao pozajmljeni ili nametnuti koncept) ne govori ništa o funkcionalnim odnosima u monetarnom i finansijskom sektoru.

Obično se kaže. „akoželite da otkrijete kriminal i pljačku - samo pratite trag novca", a šta ako je celi finansijski sistem „skovan" u interesu kriminalaca i pljačkaša, otimanje dohodaka i potpuno nekontrolisanim i neuhvatljivim novčanim tokovima? Uravo o tim skrivenim tokovima i odnosima ovde želimo šire i dublje da raspravljamo.

2 „NADUVANI" BRUTO DOMAĆI PROIZVOD I ISKRIVLJENA SLIKA SNAGE I AKTIVNOSTI PRIVREDE

Prilikom određivanja osnovnog pravca delovanja politike trebalo bi se vezivati za određene privredne agregate ili parametre. Monetarna politika se najčešće vezuje za kretanje bruto domaćeg proizvoda. Kada se stavi u odnos stopa rasta društvenog proizvoda i novčane mase možemo videti karakter monetarne politike. Ako je stopa rasta novčane mase veća od stope rasta društvenog proizvoda smatra se da se vodi ekspanzivna monetarna politika i obrnuto, ako je stopa rasta novčane mase manja od stope rasta društvenog proizvoda tada se vodi restriktivna monetarna politika.

„Monetarne vlasti nastoje da prilagođavaju novčanu masu promenama dohotka regulisanjem kredita, operacijama na otvorenom tržištu i smanjivanjem obavezne rezerve , dok izbegavaju nagle i velike promene kamatnih stopa, do čega u uslovima velike inflacije neminovno dolazi".

Monetarnom infuzijom u privredi preko ekspanzivne monetarne politike u borbi protiv recesije i krize, kao i ostalim merama makroekonomske politike , može se relativno brzo i lako povećati agregatna tražnja , a time i dovesti do uravnoteženja agregatne tražnje i ponude. Međutim , stabilnost i ravnoteža na duži rok ne mogu da se održe bez ekonomskog rasta, a time i povećanja agregatne ponude. Zbog toga, dugoročne mere monetarne politike moraju biti usmerene ka rastu proizvodnje i ponude roba i usluga.

Najpre da raščistimo s kategorijom bruto domaći proizvod (BDP) kao sintetičkog prikaza efekata privrede i razvojnog njegovog stalnog povećanja.

Optimalna monetarna politika prema kretanju bruto domaćeg proizvoda, uglavnom realnog (mada je nominalni adekvatniji, pošto se vodi politika stbilnosti cena i niske inflacije), što nije adekvatno , čak i kada se tome doda targetirana inflacija. Ovo iz nekoliko razloga:

Bruto domaći proizvod se najvećim delom (gotovo 70%) „stvara" u sektoru usluga koje u izvan delovanja monetarne politike, ali pod uticajem raspodele bruto domaćeg proizvoda (dohodaka). Monetarna politikanema pod kontrolom raspodelu. U bruto domaći proizvod je „ugurano" mnogo toga što ne spada u bilo kakav proizvod (brojne usluge, trgovina drogom i sl.). Finansijske usluge i druge posredničke usluge ne stvaraju bruto domaći proizvod, već samo preraspodeljuju. Statistika bruto proizvoda kao makroekonomsog pokazatelja, često formirana „po želji" političke ili finansijske oligarhije pretvorila se u „krivo ogledalo ekonomije" Tako u SAD takva „pena" (fiktivne i finansijske usluge , posredničke operacije , promet nekretnina i sl.) je veća za 1,5 puta od realnog sektora,a na nju se odnosi 75% BDP. ž

Na realni sektor (industrija, poljoprivreda , građevinarstvo, transport i dr.) otpada svega 25% BDP. Takva ekonomija se naziva „postindustrijsko društvo", a u osnovi to je ekonomija parazitizma i kockarnica.

Najveći deo bruto proizvoda odlazi na javni sektor (budžetsku potrošnju), na koji otpada 44%-47% bruto proizvoda. Budžetska potrošnja je van uticaja i „podrške" zvanične monetarne politike.

Veliki deo bruto domaćeg proizvoda odlazi na izvoz (oko 20-25%) , tako da se veliki deo proizvoda odliva izvozom (ali je „korigovan" znatno većim uvozom koji popunjava domaće tržište, ali ni on nije „pod interesom" monetarne politike). Izvoz zbog neselektivne monetarne politike nije podržavan adekvatnom kreditnom podrškom (izvozni krediti). Pri tome ako za uvoz banke daju 45 milijardi dinara, a za izvoz ništa, šta se stimuliše?

Devizni priliv nastao van izvoznog dela bruto domaćeg proizvoda (doznake, privatizacija, dotacije, finansijski krediti i sl.) nema direktne veze sa domaćim bruto proizvodom , osim njegove „dopunske" tražnje, ne povećava ga, ali dovodi do dodatne emisije primarnog novca i velikog raskoraka u stvaranju i trošenju (tražnji) bruto domaćeg proizvoda . Neravnoteža je ugrađena u stvaranju i trošenju bruto domaćeg proizvoda (u našoj privredi se to kreće i do 30-35%).

Iz navedenih razloga samo selektivna monetarna politika može imati stimulativno delovanje na privrednu aktivnost , ostalo „kvantitativno regulisanje" svodi se na sferu raspodele i preraspodele dohodaka, u nekontrolisanim tokovima, odnosno blokiranju i imobilizacije novčanih sredstava. Da bi se to onemogućilo potrebno je poznavati i držati pod kontrolom sve monetarne, kreditne i finansijske tokove. Međutim, neoliberalni kodel nekritički to u potpunosti onemogućava. Nažalost, selektivna monetarna politika centralne banke je nestala.

Bez navedenog ne može se ni govoriti o usmerenoj, aktivnoj i efikasnoj monetarnoj politici u funkciji oživljavanja privrede i ekonomskog rasta.

Potrebno je u istraživanju mase i uloge novca i kredita u privredi, a time i aktivne monetarne politike ukazati i na „naduvani" bruto proizvod.

Domaćem bruto proizvodu treba „dodati" i višak robnog uvoza (deficit spoljne trgovine) oko 5,7% milijardi evra u 2018. godini čime se dobija raspoloživi bruto proizvod za domaću potrošnju. Sada treba uključiti finansijsku „korekciju" domaće raspodele i potrošnje. Naime, doznake iz inostranstva oko 4 milijarde evra i stvarne direktne investicije od 3,4 milijardi evra , ali i neto devizni priliv od spoljnih dugova oko 1,2 milijarde evra (sve u 2018.godini). To je novčana tražnja i dodatno stvaranje novca preko povećanja deviznog priliva u zemlji za domaći novac. Tada se mogu otkriti stvarni odnosi robne ponude i novčane tražnje u privredi, ali i objektivna ograničenja u vođenju nacionalne monetarne politike.

3. Monetarna ograničenja i monetarna stega

Virus deflacije i restrikcija u funkciji stabilizacije cena ,u nepovoljnu finansijsku infrastrukturu privrednog sektora vodi razaranju privrede.

Dugi niz godina preuzeta je od zapada i uprono se provodi monetarna politika čiji je osnovni strateški cilj, videli smo, stabilnost cena (i deviznog kursa), odnosno stabilnost finansijskog sistema. Na području monetarne politike najdublje je ugrađen monetarizam i neoliberalizam iz zapadnog centralnog bankarstava. To je kruta teorija i politika monetarizma.

Da li se stvarno vodi monetarna politika u funkciji stabilizacije? Može li se referentnom stopom smiriti inflacijai promeniti ponašanje bankarskog i privrednog sektora? Može li se restriktivnom monetarnom politikom braniti visoko precenjeni kurs dinara? Kako dugoročno vođena restriktivna politika deluje na privredni rast , a posebno na likvidnost privrednog sektora?

Sve su to pitanja od vitalnog unačaja u vođenju operativne monetarno-kreditne politike i njene veće ili manje efikasnosti.

Restriktivna monetarna politika kao osnovna poluga izabrane strategije je manje efikasna kada su uzroci inflacije troškovi poslovanja („šokovi ponude") i u uslovima niske stope rasta (kao kod nas) - što znači veće nestabilnosti realne ekonomije. Da li tada ovako linearno vođena monetarna politika i čisto kvantitativno regulisanje , može biti efikasna u suzbijanju inflacije , a da pri tome ne igrozi ekonomski i posebno strukturni rast i druge osnovne ciljeve razvoja? Može li „restriktivna" monetarna politika da neutralizuje budžetsku ekspanziju i javnu potrošnju , odnosno visok rast realnih dohodaka zaposlenih? Kakav je uzajamni odnos direktnih stranih investicija i domaće monetarne politike? Čemu vodi takav pokušaj? Da li se, konačno, uopšte vodi restriktivna monetarna politika , kako to redovno ističe naša centralna banka. Gde se to ispoljava restriktivnost novca, bankarskih kredita, kamata, dinarskih bankarskih rezervi, likvidnosti banaka i dr.

Stepen restriktivnosti monetarne politike i

stabilnost privrede

Političko - statistički optimizam , uz širenje granica za „kreativno obmanjivanje javnosti", postala je najjača karika u sporom ili stagnatnom privrednom rastu i monetarno - fiskalnom gušenju privrede.

Naša centralna banka redeovno ističe da se „vodi restriktivna monetarna politika u cilju smirivanja tražnje i cena", a da je u poslednje vreme relaksirana. Da li se stvarno vodi ovakva ili nekakva druga politika? Ako se kao indikator potrebne mase novca i optimalne likvidnosti privrede uzme nominalni bruto domaći proizvod, a i realni, da vidimo osnovnu orijentaciju monetarne politike (ali ne još i njen kvalitet i delovanje).

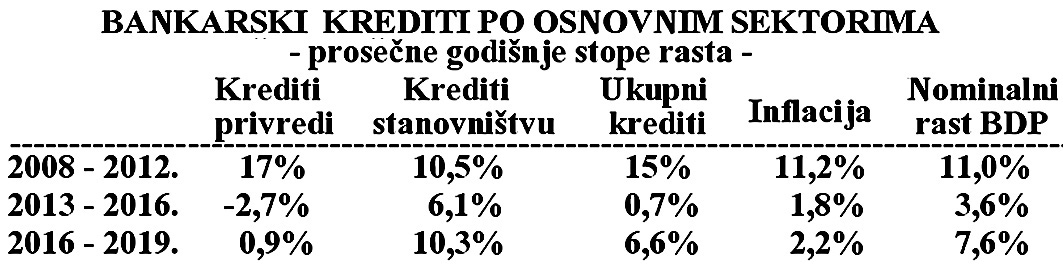

U godinama izrazite privredno - finansijske krize (2008. - 2012.) vođena je izrazito ekspanzivna monetarna poltika.

Bankarski krediti ukupni i privrednom sektoru povećavani su u periodu 2008. - 2012. godine po visokim godišnjim stopama od 15-17%, dok su krediti stanovništvu rasli po prosečnoj stopi inflacije i nominalnog bruto proizvoda.

U periodu 2013 - 2016. krediti privredi su sniženi za oko 3% milijarde dinara. To su godine vrlo malog povećanja , ali čak velikog smanjenja kredita banaka privredi.

Dakle, ovo je period restriktivne monetarno - kreditne politike i preorijentacije banaka sa kreditiranja privrede na kreditiranje sektora stanovništva i države. Privreda je „ostala po strani" bankarske kreditne aktivnosti.

Ova strategija šok terapije sadrži previše šoka za privredu, a premalo stvarne i efikasne terapije.

Bilo bi interesantno videti sektorski raspored novca i kredita, posebno položaj privrednog sektora (koliko koristi kredite banaka, a koliko „zadržava" novčane mase).

Gde se novac i kredit odlivaju? Zašto privreda nema novca, zašto je totalno nelikvidna i pored ranijih godina velikog rasta bankarskih kredita? Taj problem nešto kasnije šire istražujemo.

Interesantno je u opštoj oceni monetarne politike pogledati kretanje osnovnih monetarnih agregata.

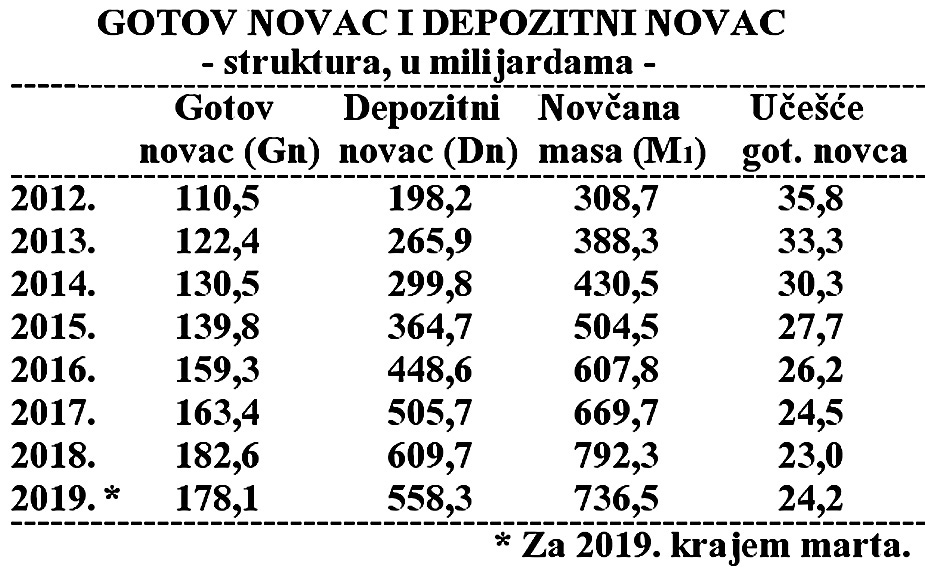

U struktiri novčane mase (M1) učešće gotovog novca je smanjeno sa 36% na 26%, dok je učešće depozitnog novca adekvatnost povećana.

Gotov novac u opticaju u novčanoj masi (M1) ima i dalje visoko učešće , mada ga u opticaju nema dovoljno. Javlja se prava monetarna suša. Gotovo niko nema gotovog novca, posebno kada se uzme u obzir i visina tezauracije (zadržavanje novca van opticaja, kao neutrošeni ili sterilni novac). <

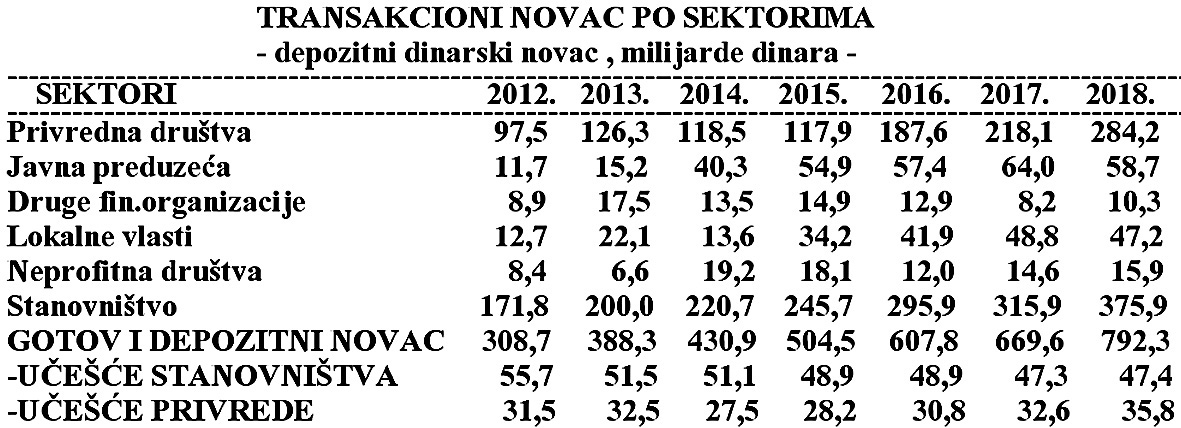

Transakcioni novac (depozitni novac) u ukupnoj privredi ima malo učešće u ukupnim sredstvima, što znači da je likvidnost privrede permanentno nedovoljna. Gotov novac u sektoru stanovništva je usmeren na finalnu potrošnju, odnosno na kupovinu ili prodaju deviznih sredstava , čime je malo povezan sa proizvodnim sektorom i procesom multiplikacije depozita i kredita u bankarskom sektoru. Gotov novac kao odliv iz depozitnog vodi ograničavanju procesa monetarne multiplikacije i dodatno smanjuje likvidnost proizvodnog sektora.

Gde se nalazi transakcioni (depozitni) novac?

Učešće novčane mase M1 u agregatu M3 - ukupna novčana sredstva naglo je smanjeno sa oko 44% na svega 25%. Ovo posebno pod delovanjem naglog rasta deviznih depozita. Struktura ukupnih likvidnih sredstava se naglo pogoršala, čime je i mogućnost vođenja usmerene monetarne politike veoma ograničena. Ako se veliki deo deviznih sredstava koristi kao „paralelan novac" i sredstvo plaćanja očito je visoko poremećen odnos robnih i kupovnih fondova na tržištu.

Deviznim sredstvima se ne može (i ne sme) vršiti plaćanje na domaćem tržištu, inače se mora iz osnova menjati sam koncept monetarnog regulisanja i agregata. Odavde potiče i opšti zahtev za „deevroizaciju" naše privrede.