Natrag

Ekonomija

Novac i monetarna politika u funkciji razvoja (12)

Bez politike raspodele dohodaka, ni monetarna politika ne može biti efikasna

U monetarnoj teoriji i politici se sve manje postavlja pitanje: šta je novac, već kako se stvara, ko njime raspolaže i kako deluje na ekonomsku aktivnost i sve podsisteme ekonomskog sistema, odnosno kako njime efikasno upravljati. Znatno je češće i istraživanje mehanizma uzajamnog delovanja novčanih i realnih faktora reprodukcije. Shvatilo se, konačno, da nije bitno poreklo novca, već njegova upotreba i efekti. Moderna monetarna teorija prelazi na aktivnu ulogu novca i monetarne politike i njeno delovanje na visinu BDP i raspodelu dohotka, cene, tržište novca i kapitala, zaposlenost, potrošnju, kamatu i profit, ponašanje investicija i štednje, platnobilansnu ravnotežu i odnose u eksternoj ekonomiji. Radi se, dakle, o prihvatanju teze o brojnim i složenim uzajamnim odnosima novca i drugih realnih agregata privrede, zaključuje u svom istraživanju prof. dr Slobodan Komazec.

Prof. dr Slobodan Komazec

11. Deflaciona politika, deficit i suficit platnog bilansa

Deflaciona politika treba da dovodi do suficita u platnom bilansu. Zbog postojećih rashoda, suficit se pojavljuje u tački u kojoj je „povećanakamata privukla uvoz kapitala" (pošlo se od pretpostavke da kapital reaguje na promene kamata). To zahteva smanjenje budžetskog suficita ako je postojao, da bi se platni bilans doveo u ravnotežu. Iz navedenog se jasno može uočiti da monetarna politika treba da se orijentiše na postizanje eksterne ravnoteže, dok fiskalna politika treba da se orijentiše na postizanje unutrašnje ravnoteže. Unutrašnju monetarnu ravnotežu iz navedenog, možemo posmatrati kao neto likvidnost privrede, aktivnost bankarskog sistema, i saldo platnog bilnsa. A šta se događa kada je moneatrna politika okrenuta stabilizaciji, a fiskalna uravnoteženju budžeta u uslovima slabog i niskog privrednog rasta.

Kada treba istovremeno podsticati oživljavanje privrede i povećanje zaposlenosti, a kada istovremeno postoji deficit u platnom bilansu i budžetu, što je danas, gotovo redovno slučaj u savremenim ncionalnim privredama, ove momente treba u potpunosti uvažavati.

Duže insistiranje na tim merama i u tom pravcu, dovelo bi do daljeg slabljenja deviznih rezervi, kao prve odrambene linije protiv deficita, a zatim pada intervalutne vrednosti domaćeg novca (devalvacija). Ako se to ne želi provesti sledi precenjenost nacionalne valute i ogromni deficit spoljne trgovine koji se mora finansirati.

Postoji i obrnuta mogućnost: ukoliko investicije pokazuju ekcesivno kretanje u odnosu prema domaćoj štednju (I > S), kao i ostali oblici ukupne potrošnje (Tu > Yc), može biti poželjna restriktivna kreditno - monetarna polotika da bi se sprečilo kumulisanje inflacionog jaza i stvaranje otvorene inflacije. Nasuprot vođenja restriktivne monetarne poltike države se okreću stranom zaduživanju (tako i naša) koje popunjava višak domaće tražnje, uz finansiranje deficita platnog bilansa. Tu su mere monetarne politike dosta neelastične. Monetarna politika podstiče nelikvidnost, ali ne obara cene - one su uglavnom neelastične naniže.

Postoje još veće mogućnosti primene kombinacija različitih mera deviznog kursa (eksterna ekonomija), što je prikazano u prethodnom pregledu.

Pod pretpostavkom da je kretanje kapitala motivisano razlikama u kamatnim stopama što u savremenim privredama ne mora biti slučaj.

Potrebno je voditi politiku simultanog uravnotežavanja interne i eksterne ravnoteže, sključivo preko monetarne i fiskalne politike. U regulisanju efektivne tražnje obe imaju istovetno delovanje, stim što se efekti brže osećaju u monetarnoj politici. Da vidimo kako to u praksi funkcioniše.

Deficit spoljne trgovine, koji se godinama kumulira, a u poslednjim godinama iznosi od 5,7-6 milijardi evra godišnje, dok porast bruto domaćeg proizvoda godišnje iznosi između 2 i 2,7 milijarde evra. Visok uvoz jevtine strane robe guši domaću privredu i proizvodnju (ponudu) monetarna politika (uz precenjeni kurs dinara) stimuliše uvoz, a ne izvoz, niski dohoci i domaće tražnje i potrošnje je podržavaju i dopunjavaju skupim kreditima banaka (gotovinski, refinansirajući, stambeni kod sektora stanovništva, a za likvidnost i obrtna sredstva kod preduzeća).

Dodatno stvaranje ili primarna emisija se prenela dominantno na kupovinu i prodaju deviza, dok emisija novca za stimulisanje domaće ekonomije izostaje. Domaća ekonomija je prešla na „kolosek" eksterne ekonomije. „Ravnoteža" unutrašnje ekonomije se uspostavlja naknadno velikim uvozom i zaduživanjem na stranom finansijskom tržištu. Unutrašnja ravnoteža se teško i gotovo nemoguće uspostavlja. Neravnoteža platnog bilansa je rezultat unutrašnje recesione neravnoteže.

Kakva je sada funkcionalna povezanost delova našeg finansijskog sistema? Videli smo već da je neoporezivni saldo spoljne trgovine (višak robnog uvoza) veći od godišnjeg prirasta bruto proizvoda, čime je domaća potrošnja za 18-20 posto veća od stvorenog dodatnog bruto proizvoda. Na taj način porez na dodatu vrednost iz uvoza i akcize su postale osnovni izvor sredstava za budžet (oko 40 odsto javnih prihoda).

Smanjenje uvoza vodilo bi narastanju deficita budžeta. Domaća proizvodnja je slaba i nedovoljno podržana merama monetarne i fiskalne politike. Istovremeno i centralna banka ne vodi privredi podešenu razvojnu emisionu politiku.

Osnovni kanal primarne emisije je promena deviznih rezervi. Emisioni novac dat bankama za kreditiranje domaće proizvodnje i prometa je gotovo nestao, dok se uspostavila veza centralna banka-budžetski rashodi. Privreda je ostala po strani, bez podrške i strategije razvoja. Sistem ovako postavljen mora biti u stalnoj neravnoteži i vrlo slabih razvojnih efekata.

U odnosu na eksternu ravnotežu (platni bilans) efekti su različiti. Preterana efektivna tražnja (koja vodi pogoršanju eksterne ravnoteže) generisana fiskalnim olakšicama, praćena je donedavno visokom kamatom, dok generisana ekspanzivnom monetarnom politikom, vodi snižavanju kamate-što dovodi do različitih delovanja na kretanje kapitala u platnom bilansu. Monetarna politika dakle, ima višestruko delovanje na platni bilans. Ovo je posebno potencirano kursom domaćeg novca. Već dugi niz godina „vuče" se precenjenost dinara oko 60 odsto.

Država može osim preko prihoda uticati na makroekonomske agregate i putem budžetskih rashoda, inostranih kredita i pomoći i monetarne emisije. Budžetski deficit je u ovakvim uslovima posleica politike investiranja, kapitalnog opremanja proizvodnog sektora i finansiranja tehnoloških inovacija. Usled nedostatka fiskalnih prihoda i štednje, s jedne strane, i eksploatatorskog prodora stranog kapitala i nedovoljne finansijske pomoći iz inostranstva, s druge strane, vlade nerazvijenih zemalja pribegavaju forsiranoj štednji posredstvom inflacije radi pokrića budžetskih deficita, odnosno za finansiranje investicija „prisilnom štednjom".

Ovaj model finansiranja privrednog razvoja preko emisionog mehanizma obrazlagan je činjenicom da će tako kreirana inflacija biti blokirana istovremenim rastom robnih fondova. Inflacija služi kao motorno ulje za pogon ekonosmke mašine. Pod kontrolom, umerenim doziranjem i u kratkom roku monetarni rast biće kontrabalansiran robnim pokrićem.

Delovanju fiskalne politike na platni bilans možemo pridružiti i delovanje monetarne politike. Obe ove politike, kao delovi finansijske celine, imaju različito dejstvo, odnosno sasvim različito utiču na kretanje kapitala u platnom bilansu. Monetarna politika se koristi za uspostavljanje eksterne ravnoteže, a fiskalna politika za održavane domaće (interne) ravnoteže. Po dejstvima na platni bilans ovi instrumenti ekonomske politike se razlikuju. Jer, sva prekoračenja ekspanzije globalne tražnje pogoršavaju platno-bilansne pozicije.

12. Interna i eksterna ravnoteža, kamata i devizni kurs

Ako se ekspanzija postiže fiskalnim rastrećenjem, kamatna stopa se povećava, a kada je posredi monetarna ekspanzija, ona se snižava, tako da ove dve politike sasvim različito utiču na kretanje kapitala u platnom bilansu. Monetarna politika se koristi za uspostavljanje eksterne ravnoteže, a fiskalna politika za održavanje domaće ravnoteže, što predstavlja povezivanje instrumenata koji ostvaruju najjača dejstva za ciljeve ekonomske politike. Ako budžet prihodima i rashodima, uz formirani jvni dug, prelazi visinu bruto proizvoda, očito je da fiskalna politika dominantno deluje na raspodelu i preraspodelu nacionalnog dohotka , a time i potrošnje.

Efektivna tražnja se dakle, može regulisati fiskalnom politikom (politikom budžetskog suficita ili deficita), a eksterna ravnoteža monetarnom politikom (kamatnom stopom i deviznim kursom) samo pod pretpostavkom da su tražnja za izvozom i ekonomska politika zemalja egzogeno određeni, da se trgovinski bilans pogoršava pri povećanju efektivne domaće tražnje i da su međunarodna kretanja kapitala motivisana razlikama u kamatnim stopama.

Povećanjem potrošnje u privredi dolazi do neravnoteže (uz datu proizvodnju), što dovodi do istovremene pojave inflacije u privredi, porasta kamatne stope, ali i do pomeranja deviznog kursa (pad međunarodne vrednosti domaćeg novca). Porast inflacije dovodi do povećanog uvoza, što dovodi do deficita u platnom bilansu. Platni bilans se prilagođava internoj neravnoteži. Ako se ograniči potrošnja to može dovesti do pojave recesije i deficita. Ovaj recept za održavanje eksterne i interne ravnoteže nije u stvarnosti jednostavan te je, stoga, potrebno simultano reagovanje svih međusobno nezavisnih instrumenata ekonomske politike, s obzirom da se domaća ravnoteža izražava kao puna zaposlenost uz stabilnost cena, a eksterna ravnoteža kao ravnoteža platnog bilansa uz stabilan devizni kurs.

Kombinovana primena monetarne i fiskalne politike uravnotežavanja platnog bilansa efikasnija je u razvijenim tržišnim privredama u kojima međunarodne finansijske transakcije igraju vrlo istaknutu igru, s obzirom da je kretanje kapitala uslovljeno razlikama u nacionalnim kamatnim stopama.

Međutim, obe ove politike su korektivne i kratkoročne. Stoga je potrebno za adekvatnu dugoročnu platnobilansnu politiku izvršiti realokaciju resursa kako bi platni bilans bio dugoročno uravnotežen. Potrebno je i poznavanje povezanosti domaćih i spoljnih transakcija i najzad, potrebno je poznavanje razvojnih mogućnosti i strukturalnih karakteristika nacionalne privrede, posebno u odnosu na visinu i strukturnu povezanost s drugim privredama.

Pored fiskalne politike (instrumentima fiskalnih prihoda i budžetskih rashoda) u realizaciji eksterne ravnoteže treba se koristiti i monetarna politika (instrument kursa i kamatne stope). No, i to nije dovoljno. Ravnoteža platnog bilansa može se ostvariti u sadejstvu svih ostalih parcijalnih politika makroekonomske politike: monetarne i fiskalne politike , politike investicija, politike dohotka, politike cena, politike raspodele, politika deviznog kursa, politike štednje, spoljnotrgovinske politike i dr.

Međutim, prihodni i rashodni mehanizmi budžetskog finansiranja, u pravilu su, kratkoročnog i korektivnog karaktera. Stoga se fundamentalna rešenja ne nalaze u domenu poreza, carina, uvoznih taksa, prelevmana, refakcija i supsidija, već u prealokaciji privrednih resursa, diversifikaciji privredne strukture, proizvodnje, supstituciji uvozne zavisnosti, podizanja produktivnosti, efikasnom iskorišćavanju proizvodnih kapaciteta, racionalnoj distribuciji i alokaciji investicionih resursa, adekvatno korišćenju komparativnih prednosti, itd.

Strateška poveznost monetarne i fiskalne politike naročito dolazi do izražaja u sistemu finansiranja budžetskog deficita, a zatim u politici javnog duga. Danas budžetska politika , gotovo nigde nije politika uravnoteženog budžeta. Budžetska ravnoteža, kao jedan od postulata klasične politike budžeta, prestala je da postoji kao osnovni ili najvažniji cilj budžetske politike. Izmenio se zahtev o strukturnoj budžetskoj ravnoteži.

Tako se razlikuje deficit koji se finansira izvan bankarskog sistema, i deficit koji se finansira unutar toga sistema. Obe vrste deficita se smatraju homogenim u odnosu na povećanje poreza koje smanjuje raspoloživi dohodak.

Savremena teorija odvaja deficit koji se formira izvan bankarskog sistema, koji je homogen s rastom poreza u odnosu na deficit koji se finansira preko bankarskog sistem i koji dovodi do porasta monetarne baze. To je, pre svga, politika deficita budžeta, a izuzetno i kratkoročno budžetskog deficita. I suficit budžeta i deficit budžeta imaju svoje neposredno monetarno delovanje.

U finansiranju mogu se upotrebiti metode:

Emisija centralne banke (deficitarno budžetsko finansiranje),

Novčana sredstva (akumulacija) poslovnih banaka (kupovina HOV od strane banaka),

Sredstva (akumulacija) preduzeća i publike, i

Inostrana sredstva (uvoz kapitala), zaduživanje u inostranstvu u cilju finansiranja budžetskog deficita, a često i budžetskih rashoda u celini.

Prvi metod predstavlja kreiranje novca i proširenje monetarne baze. Drugi metod nema karakter kreiranja novca, dok treći metod (sredstva preduzeća i stanovništva) ima za osnovu povlačenje novčanog dohotka koji bi se, inače, usmerio na potrošnju ovih sredstava. Tu ne postoji dopunska emisija, mada od sistema trošenja tako formiranih sredstava u budžetu zavisi da li će delovati konačno na smanjenje tražnje (sterilizacija budžetskog suficita) ili na zadržavanje neutrošene kupovne snage u budžetu ili kao trošenje kroz budžet, samo sada redistribuisane budžetom.

Umesto da preduzeća i stanovništvo neposredno troše, to će sada činiti budžet. Ako se „oduzeta" sredstva privrede i stanovništva koriste za otplatu stranih dugova, tada se smanjuje domaća potrošnja, dohodak odliva u inostranstvo. Međutim ,struktura budžetske potrošnje i potrošnja sektora privrede i stanovništva nije ista. To je vrlo značajno u delovanju potrošnje na privredni rast. Trebalo bi dublje istraživati delovanje budžetskih rashoda na kupovnu snagu u privredi, posebno „politikom otvorenog tržišta" i delovanje države celokupnim finansijskim mehanizmom.

Stvaranje budžetskog viška i otplata kredita banci ili inostranstvu imaju deflatorno delovanje, kao što ima restriktivna kreditna politika. Ali formiranje sredstava u budžetu i njihovo trošenje na tržištu, radi kupovine robe ili investiranje iz budžeta, ili su plate zaposlenih u javnom sektoru, odnosno penzija i drugih izdataka, nemaju deflatorni karakter. Naprotiv, videli smo, to može imati i otvoren inflatorni uticaj zavisno od trošenja ovih sredstava.

Kako se u našoj privredi ponaša primarni deficit, formira sekundarni (dopunski rashodi budžeta) i njihovo finansiranje. (tabela 1.)

Naravno, potrebna je detaljna strukturna analiza na šta se odnosi domaće finansiranje, ko su i kakvi strani finansijeri (kupci, HOV budžeta) kao i njihovo ponašanje i efekti upotrebe.

Savremeni metodi finansiranja deficita budžeta svode se na tri osnovna:

Bankarski sistem (poslovne banke i centralna banka),

Državni ili javni zajmovi okrenuti privrednim i drugim subjektima i pojedincima,

Inostrani zajmovi (krediti, kapital).

Najveći deo sredstava kod razvijenih džava kapitalizma obezbeđuje se bankarskim sistemom u obliku kredita, a zatim državnim zajmovima preko mobilizacije slobodnih sredstava na tržištu novca i kapitala (finansijsko tržište). U poslednje vreme značajno se koristi inostrani kapital. Efekti korišćenja različitih izvora u finansiranju deficita su veoma različiti. Osnovni deo javnog duga kod nas čine unutrašnji zajmovi preko emisije državnih obveznica. Takav sistem finansiranja predstavlja preraspodelu velikog dela nacionalnog dohotka unutar zemlje.

13. Monetarna i fiskalna politika i javni dug

Monetarna i fiskalna politika neposredno se spajaju kod javnog duga. Tu je stvarno teško razgraničiti monetarni efekat od fiskalnog dela. Politika javnog duga danas se svodi na „politiku otvorenog tržišta" u razvijenim tržišnim privredama i sa razvijenim finansijskim tržištem. Kupovinom i prodajom hartija od vrednosti nastalih na bazi javnog duga, država (odnosno centralna banka) deluju na sredstva banaka i njihov kreditni potencijal.

Savremena ekonomska teorija potpuno je prihvatila kao neophodnost kombinovanu primenu monetarne i fiskalne politike. Međutim, stavovi se razilaze kad se pređe na teren, kojim merama dati primat u procesu stabilizacije i razvoja. Mnogi autori smatraju da je fiskalna politika efikasnija, jer je monetarna politika isuviše linearna (vode se kvantitativno, a ne selektivno).

Dajući prednost fiskalnoj politici, ističe se netrpeljivost „monetarista" u odnosu na autore koji daju prednost fiskalnim merama. Istina, ističe se i to da se „koncepcija da visina potrošnje može biti rigorozno kontrolisana povećanjem ili smanjenjem novčane mase, širenjem ili sužavanjem kredita, bazira na veoma primitivnom shvatanju uloga novca i likvidnih sredstava u savremenom društvu, jer ne postoji samo tekući novac u privredi, već i razni oblici vrednosnih papira bliski novcu, štednja, javni dug, razni oblici „zamenika novca" (surogata), što sve znači da se ne može kontrolisati likvidnost privrede samom kontrolom novčane mase.

Ta shvatanja ističu fiskalnu politiku kao „velikog brata monetarne politike koji može ući borbu malo kasno, ali uređuje stvari dosta dobro, kad se već jednom nađe tamo".

Neokejnzijanci smatraju da je monetarna politika nesposobna da spreči inflatorne promene, posebno one koje se mogu okarakterisati kao inflacija troškova i strukturna inflacija. Fiskalna politika je daleko bolji regulator ovih procesa.

Monetaristička shvatanja, videli smo, daju najveće značenje u ostvarivanju stabizacije i pune zaposlenosti upravo monetarnoj politici. Fiskalnoj politici se prigovara neelastičnost i nepodesnost da se njome manevriše. To je, uostalom, usko povezano i s otporima koji se često javljaju u društvu pri vođenju određenih mera fiskalne politike (progresivno oporezivanje, uvođenje carina, formiranje budžetskog deficita, zaduživanje države u inostranstvu ili u centralnoj banci i dr.).

Stabilizaciona politika u dinamičnoj privredi, treba da se zasniva na odgovarajućoj monetarnoj politici koja je dopunjena drugim instrumentima koji, u osnovi, treba da rasterete monetarnu politiku i da se pred nju ne stavljaju zadaci koja ona objektivno ne može ostvariti.Stoga se često ističe da monetarna politika nije dovoljna da se ostvari stabilnost, čak i manji deo tog zadatka, bez pomoći fiskalne, spoljnotrgovinske politike, politike raspodele i platnobilansne politike.

Koordinacija fiskalnih i monetarnih mera u oživljavanju investicija, štednje i razvoja

Fiskalna politika sa svojim brojnim stimulativnim instrumentima, neosporno je, deluje veoma snažno na ekonomski rast. Radi se o celovitom i konzistentnom podsistemu globalnog finansijskog sistema u koji je direktno uklopljen, a brojnim povratnim funkcionalnim delovanjima gotovo organski povezan. Osnovna pitanja koja se pri tome moraju postviti su sledeća:

Kako i kojim mehanizmima fiskalna i poreska politika deluju na ekonomski rast, koji su instrumenti efikasniji u tom delovanju,

Da li su ova delovanja globalnog ili više strukturalnog karaktera, odnosno, da li se fiskalna politika, osim čisto fiskalnih efekata, može efikasno koristiti i u strategiju strukturnih transformacija privrede i društva (raspodela,preraspodela dohodaka i bogatstva),

Mogu li se efikasni efekti na rast kontrolisati i svesno usmeravati, bez većih „društvenih troškova" i gubitaka,

Da li se efekti pojedinih preduzetih mera međusobno neutrališu, podstiču ili su potpuno kontraindicirani,

Koji su instrumenti i delovanja fiskalne politike kompatibilni sa odgovarajućim instrumentima monetarne politike, usmerene na podsticanje ili oživljavanje ekonomskog rasta, formiranje štednje i investicije.

Fiskalna politika, kao sinteza politike javnih prihoda i rashoda, postala je, u savremenim privredama, jedan od osnovnih poluga u formiranju ukupne funkcije potrošnje, a preko nje i razvojne i stabilizacione politike. Budžet,uz klasičnu socijalnu funkciju i funkciju redistribucije dohotka i društvenog proizvoda (u cilju smanjivanja socijalnih razlika nastali tržišnim mehanizmom) postaje, sve više, instrument razvojne i stabilizacione politike.

Ova politika se odnosi na svesno usmeravanje osnovnih makroagregata u privredi, posebno bruto domaćeg proizvoda, mnacionalnog dohotka, tražnje, štednje investicija i strukture potrošnje, zaposlenosti, privredne dinamike i stabilnosti. Razvojna, stabilizaciona i redistribuciona (socijalna) funkcija budžeta postaju gotovo jedinstvene. Delujući na stvaranje, raspodelu i usmeravanje velikog dela bruto domaćeg proizvoda, često i „stvaranjem" sredstava sistemom deficitnog finansiranja budžetskih rashoda, savremena država može snažno da utiče na formiranje ukupne ponude i tražnje na tržištu, na formiranje i ponašanje proizvodnje i potrošnje, na zaposlenost i sve segmente raspodele i preraspodele, štednju ili akumulaciju, kao i socijalni razvoj društva.

Savremena država je svojim učešćem od 45-65 odsto u bruto domaćem proizvodu dostigla takav nivo da često postaje osnovni generator tražnje i preraspodele u privredi i društvu. Ako se tome doda i javni dug i budžetski deficit („dopunski" finansiran), tada je to postalo dominantno, kako u razvijenim, tako i u nerazvijenim privredama. Država je danas prihvatila brojne druge, čisto proizvodne funkcije, uz klasične socijalne i redistributivne.

Sve više se i postavlja pitanje strukture javnih prihoda i investicija (intervencija) kojima podstiče i stimulativno deluje na ekonomski rast i proizvodnju; a posebno neproizvodnih i socijalnih (transfernih) rashoda. To je bitna komponenta, posebno kada se želi sagledati ekonomska, socijalna i razvojna komponenta socijalnog javnog sektora i javnih rashoda (i prihoda), ali i njihova struktura u pogledu veće ili manje elastičnosti, a time i podesnosti za vođenje efikasne ukupne fiskalne politike.

Bez ove politike i politike raspodele dohodaka, nikada i nigde ni monetarna politika ne može biti efikasna, bar na duži rok, i delovatu u željenom razvojnom pravcu. To se mora imati u vidu kada se govori o predimenziranoj javnoj potrošnji i „poreskim pritiscima" koji „guše" privredu i ugrožavaju proizvodni sektor, odnosno investicije i razvoj.

Da li budžetski deficit, kao opšta pojava u javnim finansijama, kao fenomen prisutan u svim privredama, deluje razvojno u privredi, odnosno da li je to simulator ekonomskog rasta - kada ga sve zemlje dozvoljavaju, odnosno koriste? Kakav je mehanizam tog delovanja?

Da li budžetski deficit sam po sebi deluje na ekonomski rast? Da li te efekte ostvaruje samo kao posledica delovanja rashoda i prihoda, čiji odnosi (neravnoteže)generišu budžetski deficit, čime izgleda kao da sam deficit po sebi deluje razvojno (odnosno inflatorno).

Mehanizam delovanja budžetskog deficita, kao fenomen javnih finansija danas, svodi se, dakle, pre svega, na njegova posredna delovanja preko sistema javnih rashoda i javnih prihoda, odnosno ukupnog budžetskog delovanja. To je posredno (izvedeno) delovanje budžetskog deficita, mada se javlja delovanje i preko mehanizma pokrića budžetskog deficita.

Zajmovno finansiranje javnih investicija brže i osetljivije reaguje na porast kamatnih stopa u odnosu na zajmovno finansiranje deficita javne potrošnje. Tako umesto da dože do redukcije opšte potrošnje dolazi do usporavanja ekonomskog rasta. Time se stvaraju uslovi za nastanak stagflacije. Usporavanje privrednog rasta je donekle ublaženo time što visoke realne kamatne stope podstiču štednju na unutrašnjem planu, i privlače inostrani kapitala, ali obaraju investicije i potrošnju zasnovanu na kreditima.

Međutim, na dugi rok, pritisak deficita na porast kamatne stope postaje sve teži ukoliko državno pozajmljivanje raste u ukupnom zajmovnom finansiranju.

Visoke kamatne tope tada uslovljavaju da se rastući fiskalni deficit, pokriva sve više pozajmljenim sredstvima angažuje sve više kapitala i istiskuje zajmovno finansiranje produktivnih investicija u privredi. Zajmovno finansiranje kao način finansiranja fiskalnog deficita je nekada imalo veće efekte na kamatu u periodu konjukture, nego u periodu recesije.

Međutim, danas u uslovima niske stope rasta i recesije i niske inflacije pritisak fiskalne neravnoteže na kamatne stope je osetniji. Uz zadržavanje visokih budžetskih deficita i visokih kamata, zemlje sa rastućom štednjom lakše finansiraju fiskalni deficit. Države koje to nemaju lako ulaze u fiskalnu krizu ili inostrana prezaduženost.

Javni dug raste u odnosu na ukupan bruto domaći proizvod i postaje sve veći teret za uredno servisiranje dospelih obaveza. Uvećavanje učešća zaduženja države u odnosu na ukupni domaći (unutrašnji) dug zemlje negativno utiče na proces formiranja kapitala i finansiranje produktivnih investicija, a to se direktno odražava na dinamiku i kvalitet ekonomskog rasta.

Usporavanje i izostajanje novih produktivnih investicija imaju za direktnu posledicu obaranje privrednog rasta. U tome je najveća opasnost koja preti i od rastućeg deficitarnog trošenja javnog sektora. Putem zaduživanje države, sužava se prostor za privatne investitore na tržištu kapitala, odnosno bankarsko finansiranje investicija preduzetničkog sektora (poznati „efekat istiskivanja" privatnih investitora sa tržišta kapitala zbog rasta kamatne stope). Takvi odnosi uglavnom teže voženju politike „tvrdog budžetskog ograničenja", odnosno budžetske stope.

Mehanizam razvojno-stimulativnog delovanja i „prenosni" odnosno kompenzacioni efekti fiskalne politike na proces i faktore ekonomskog rasta, investicije i štednju je od posebnog značaja. Ovo iz najmanje dva razloga:

Provođenja odgovarajuće stimulativne fiskalne politike i ostvarivanje očekivanih rezultata na području ekonomskog razvoja (investicija, izvoza i sl.),

Kombinacija primene i delovanje odgovarajućih instrumenata -----str42 i fiskalne politike , obzirom na njihova specifična delovanja. Od toga, u osnovi, zavisi i opšta efikasnost fiskalne politike u celini.

Poznato je da ekspanzivna fiskalna politika (smanjenje poreza i poreski stimulansi i povećanje javnih rashoda, formiranje javnog duga, budžetski deficit i dr.) stimulativno deluje na oživljavanje ekonomskog rasta i porast zaposlenosti, odnosno povećanje potrošnje i tražnje. Kod restriktivne fiskalne politike dolazi do suprotnih efekata u privredi.

Naravno, ovo su generalni stavovi finansijske teorije i politike, dok njihova strukturna delovanja i sam mehanizam delovanja na oživljavanje privredne aktivnosti često ostaje „skriven" i nedovoljno istražen, posebno što je njihovo delovanje potpuno specifično za svaku nacionalnu privredu.

Koristeći se raznim oslobađanjima i olakšicama koje dovode do smanjenja fiskalnog tereta, posebno preko:

Subvencionisanja investicija (stimulacija investicija)

Snižavanje poreskih stopa,

Ubrzane amortizacije,

Beneficiranim kamatama na kapitale angažovane u akcijama ili obligacijama,

Privilegijama za ulaganje u infrastrukturu i dr. fiskalna politika direktno ili indirektno stimuliše ekonomski rast. To u osnovi predstavlja delovanje fiskaliteta na investicionu potrošnju, kao deo ukupne potrošnje, a preko toga i na sam ekonomski rast - preko delovanja principa multiplikatora investicija (ovde se postavlja i pitanje - da li se stimulišu strani investitori ili domaći, jer su efekti investicija multiplikatora veoma različiti). Izabrana strategija fiskalne i poreske politike, pored toga, u osnovi zavisi od opšteg stanja privrede, da li je karakrteriše:

Niska stopa rasta (stagnacija), nezaposlenost i niska inflacija,

Niska stopa rasta (recesija) i niska stopa inflacije (relativna i tolerantna stabilnost privrede),

Niska stopa rasta, visoka inflacija, visoka nezaposlenost i visoka budžetska potrošnja, visoki fiskalni pritisak i visok budžetski deficit.

Od navedenih kombinacija „kvaliteta" rasta zavisi i izbor strategija i instrumenata za izvlačenje privrede iz stagnacije ilikrize i nezaposlenosti.

Uzmimo najmanji primer parcijalnog pristupa budžetskim podsticajima zapošljavanja od strane Vlade Srbije. Preduzeća koja budu zapošljavala lica koja nisu u radnom odnosu i zapošljavanje mladih, oslobađaju se 70 odsto poreza na zarade tih lica i doprinose u 2020. godini, odnosno 65 odsto u 2021. i 60 odsto u 2022. godini. Preduzeća, posebno privatnog sektora,nigde ne rešavaju socijalne probleme i problem nezaposlenosti. Njima su potrebna trajna obrtna sredstva i kapital za razvoj.

Koncept bi više odgovarao kada bi se na svakog zaposlenog davao određeni iznos preduzeću, ali kao njegov akcionarski kapital koji zapošljavanjem donosi u preduzeće. Slično kao što se to radi stranim investitorima.

Na taj način osposobljavamo preduzeća za razvoj i stvarno rešavamo problem nezaposlenosti.

U predlogu Vlade preduzeće i dalje plaća svu razliku poreza i doprinosa, ali i neto lične dohotke i druge oblike ličnih rashoda. Da li mu se isplati to što će ga država oslobodi dela poreza i doprinosa ? I to samo tri godine. Da li ovakva mera može dati očekivane rezultate? Razvoj, širenje poslovanja i uspeh koji traži novu zaposlenost u preduzeću zahteva znatno širu finansijsku, kreditnu i drugu podršku preduzeću koje želi da poveća broj zaposlenih. Inače, celi koncept savremenog privređivanja u svetu ide za smanjenjem broja zaposlenih i smanjenju troškova rada, jer se rad tretira kao fiksni trošak - koji ugrožava profit.

Kako vam izgleda „veliki" poreski stimulans , koji se u javnosti ističe kao značajan doprinos rasterećenju privrede od 0,75 posto ili celih 1 posto na zarade, posebno iz aspekta mase sredstava i u okviru mogućih (i potrebnih) fiskalnih i monetarnih podsticaja privredi?

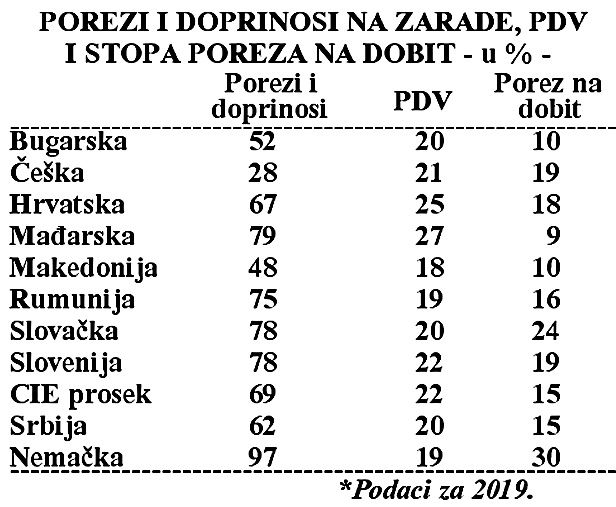

Ovo „rasterećenje" je postalo hit u poreskoj „reformi". Drugo ništa i ne vide. Ovde ponovo ističem, kao i ranije, da su fiskalna zahvatanja u Srbiji niža u odnosu na države u regionu i u odnosu na razvijene privrede. Da pogledamo to na jednom pregledu.(Tabela 2.)

Osnovni instrumenti poreskog tereta su najniži u Srbiji, Rumuniji i Makedoniji, ali je dinamika privrednog rasta vrlo različita. Srbija ima najsporiji rast od ovih država u okruženju (osim Hrvatska). Nije, dakle, problem poreskog tereta, već visoka paralelna ekonomija (siva zona), manjak regulatornih prava, slabe institucije sistema, izbegavanje plaćanja poreza i veliki broj parafiskalnih nameta privredi.

Stoga ovakav poreski sistem koje dovoljno stimulativan da osigura brz privredni rast. Niske i nedovoljne domaće investicije kao stvarni generator razvoja su glavni faktor zaostajanja. Stoga svako fiskalno rasterećenje privrede mora da se usmeri u akumulaciju privrede, a ne na nekontrolisanu potrošnju i na slobodno raspolaganje preduzetnika.

Oslobađanje dela dohotka preko poreskih olakšica ili oslobađanja, snižavanja poreskih stopa i sl. Oslobađa deo dohotka poreskih obveznika (van javnog sektora) za tekuću potrošnju i investicije. Umesto fiskalnih prihoda (poreza) formira se štednja (akumulacija) koja treba da oživljava privredne investicije, dok se „nedostatak" štednje (prihoda) javnog sektora kompenzira javnim dugom ili emisionim efektima (M).

Postojeća štednja se sada povećava na S + M, čime i presek novih funkcija potrošnje ima nove više položaje. Ravnotežni dohodak je znatno iznad prethodnog. Ako su javni rashodi finansirani dodatnim zaduženjem „efekti dohotka" su znatno veći, a time i ekonomski rast i zaposlenost.

Naravno, barijera ovom procesu nalazi se u opasnosti od širenja inflacije i odnosima već formirane ponude i tražnje na tržištu, dovoljne elastičnosti proizvodnje (novih proizvoda) na dodatnu investicionu potrošnju. To su momenti na koje dovoljno razvijene privrede, sa oskudicom štednje i velikim potrebama za investicijama ne računaju sa dovoljno pažnje , čime ova neusklađenost obično vodi u inflatornu inerciju ili veoma niske privatne investicije. Stoga se i smatra da pokušaj „oživljavanja ekonomskog rasta" moteranim dopingom i fiskalnim stimulansima obično vodi inflaciji, a ne dugoročnom oživljavanju investicija i ekonomskog rasta.

Ovakva koncepcija, očito je, pokazalo se, ne mora biti opšta zakonitost. Dobro vođena, sinhronizovana i kontrolisana fiskalna politika (zajedno sa takvom monetarnom politikom), pokazalo se u nizu slučajeva, vodi podsticanju rasta i zaposlenosti, bez opasnosti od širenja inflacije.

Nasuprot ovakvom ofanzivno-stimulativnom i kontrolisanom procesu delovanja fiskalne politike na sceni je prisutan često isticani sindrom predimenzionirane i neefikasne javne potrošnje, ne samo u našim teorijskim istraživanjima i apriorističkim istupima brojnih ekonomista (čak i onih koji se profesionalno ne bave ovom problematikom), ali bez stvarnog da se dublje uđe u strukturu, mehanizam delovanja, elastičnost i efikasnost (pa i međusobna prelivanja) budđetskih prihoda i rashoda, ali i drugih brojnih instrumenata fiskalnog sektora sa privrednim sektorom i sektorom stanovništva.