Natrag

Ekonomija

Otvorene nacionalne privrede i svetski novac-podsticaji, ograničenja i sukobi (14)

Kontroverze i konflikti kursne politike

Savremene ekonomije su više ili manje otvorene prema svetskom tržištu (robe,novca, rada i kapitala). Autarkičnih privreda i privreda dovoljnih samih sebi nema. Komplementarnost i uzajamna povezanost privreda postaju sve veći. Otvorenost privreda nameće i potrebu ovladavanja saznanjima o složenim tokovima novca i kapitala u međunarodnoj ekonomiji, sistemu i instrumentima plaćanja, efektima promena deviznih kurseva, garancijama, promenama kamatnih stopa na finansijskim tržištima, kursnim i valutnim rizicima, inflaciji i dr. Manipulisanje deviznim kursevima, devalvacije i revalvacije nacionalnih valuta, politika izvoza i uvoza roba i kapitala su sastavni deo svakodnevnih politika, fundamentalni problemi platnog bilansa, zaduživanje u inostranstvu, efekti upotrebe kapitala i dospeće obaveza (kumulisanje obaveza po dugovima), otežani pristup svetskom tržištu novca i kapitala, velike promene na svetkim finansijskim tržištima i u poslovnoj filozofiji međunarodnoj finasijskih institucija - kao imperativ nalažu i potrebu njihovog detaljnog izučavanja.O tome za Magazin Tabloid piše prof. dr Slobodan Komazec

Prof. dr Slobodan Komazec

19) Tokovi promena deviznih rezervi i monetarna politika

Privreda se snabdeva potrebnom količinom domaćeg novca kroz određene emisione kanale. Jedan od tih kanala je promena deviznih rezervi. Kupovina deviznih sredstava od strane centralne banke znači emisiju novca i obrnuto prodaja deviznih sredstava centralne banke znači poništavanje primarne emisije, odnosno povlačenje novca iz privrede (odnosno pojedinih sektora).

Povećanje deviznih rezervi je rezultat velikog broja faktora, jedan od načina na koji se ostvaruje povećane deviznih rezervi je posledica većeg izvoza, ali i brojnih drugih deviznih tokova i faktora.

Samo radi uvida u njihove bitne tokove ovde navodim neke od osnovnih izvora promena deviznih rezervi.

U tokovima formiranja mogu se izdvojiti sledeće: priliv deviza od izvršene privatizacije; devizna štednja stanovništva; obavezna devizna rezerva banaka; kupovina deviza na deviznom tržištu od strane centralne banke; otkup deviza preko menjačkih poslova; finansijski krediti dobijeni u inostranstvu; porast vrednosti zlata (u deviznim rezervama); direktne strane investicije; izmena kurseva valuta u valutnoj strukturi deviznih rezervi povećanja stope devizne obavezne rezerve banaka i dr.

U tokovima odliva (smanjenja) deviznih rezervi navodim samo osnovne i bitne: plaćanje uvoza; otplata i kamata na strane dugove; prodaja deviza iz deviznih rezervi na deviznom tržištu, isplata stare devizne štednje; promena kursa valuta u deviznim rezervama; smanjenje stope devizne obavezne rezerve banaka.

Brojni tokovi se odvijaju istovremeno, a najvećim delom su to autonomni tokovi.

U izveštanjima Narodne banke uglavnom se daje podatak koliko su devizne rezerve povećane ili smanjene u određenom periodu, visina bruto i neto devizne rezerve (uz isključenje obavezne rezerve banaka), ali bez detaljnije analize tokova i efekata.

Povećani izvoz automatski dovodi do smanjenja ponude robe na domaćem tržištu.

Naravno, problem je šta izvoziti i pod kojim uslovima. To je potpuno drugačija koncepcija od preporuka MMF - tog zagovornika interesa krupnog finansijskog kapitala. Sve zemlje koje su dosledno provodile njegove preporuke (u pogledu monetarne politike, kamate, kursa, budžetske i platno-bilansne politike) doživele su kolaps proizvodnje, visoku nezaposlenost, oštru deflaciju, visoke kamate, uz veštačku stabilnost cena i deviznog kursa.

To ne može biti osnovni cilj makroekonomske politike, posebno u jednoj nerazvijenoj i krizom slomljenoj privredi. Taj „univerzalni lek" MMF u najvećem broju zemalja je pravi „otrov razvoju". Ako monetarne vlasti ne prate ovo smanjenje ponude robe na domaćem tržištu i izvrše dodatnu emisiju novca direktno (porastom deviznih rezervi) ili preko poslovnih banaka, to će dovesti do pojave inflacije u privredi. Ako bi došlo i do devalvacije nacionalne valute to bi dodatno doprinelo stvaranju neravnoteže na unutrašnjem tržištu.

Suprotno tome, povećani uvoz u odnosu na izvoz i deficit trgovinskog bilansa povećava robnu ponudu na tržištu pri čemu bi trebalo voditi politiku dodatne emisije novca.

Međutim, upravo obrnuto se u dosadašnjoj monetarnoj teoriji i politici zagovara. Naime, deficit trgovinskog i platnog bilansa i odliv deviznih rezervi treba da budu praćeni restriktivnom monetarnom politikom. Ovo u situaciji kada je osnovni kanal emisije domaćeg novca promena (u ovom slučaju smanjenje) deviznih rezervi.

Upravo suprotno tome u ovom slučaju treba da se vrši ekspanzivna monetarna politika iz dva razloga: 1) Povećana robna ponuda (uvozom) traži dodatnu masu novca i kredita, 2) Treba monetarnim merama stimulacije podstaknuti izvoz da bi se smanjio deficit spoljne trgovine, a time i platnobilansni deficit.

U ovom slučaju drugi kanali primarne emisije (krediti poslovnim bankama, oslobađanje obaveznih rezervi, snižene kamatne stope i dr) treba da povećanim kreditima banaka kompenzuju deflatome efekte platnog bilansa.

Šta se događa kada se devizne rezerve moraju koristiti za plaćanje đospelih inokredita (kamate i otplate)? U tom slučaju devizne rezerve se smanjuju, a ukoliko nema dovoljno rezervi, tada se to mora osigurati ili dodatnim izvozom (uz manji uvoz) ili dodatnim novim inostranim dugom da bi se otplatio dospeli stari dug. U tom slučaju dodatni izvoz za formiranje rezervi siromaši domaće tržište - kada bi se morala voditi restriktivna monetarna politika, da bi se očuvao stabilan devizni kurs i nivo domaćih cena.

Ako bi izvoz bio praćen odgovarajućim uvozom delom bi se otklonila neravnoteža na unutrašnjem robnom tržištu, ali bi se ipak zadržala neravnoteža strukturnog karaktera na koju monetarna politika na žalost ne može uticati.

Monetarna politika i sistem emisije primarnog novca u kojem devizne rezerve predstavljaju osnovni (ili čak jedini) kanal za snabdevanje privrede novcem najčešće privredi ne obezbeđuje potrebnu količinu novca.

Ukoliko u privredi imamo rastući trgovinski deficit on će dovesti do topljenja deviznih rezervi, što monetarne vlasti tera da sprovode mere restriktivne monetarne politike. Ukoliko ovakva situacija u privredi potraje u dužem vremenskom periodu nelikvidnost privrednih subjekata će ostati

veoma veliki problem, čime će se recesione tendencije brzo pojačati. Ako to država ne želi tada se odlučuju na nivo zaduživanja u inostranstvu.

Veoma je bitno da se preduzmu sve mere kako bi se obezbedila dovoljna ravnoteža platnog bilansa, odnosno da se usklade izvoz i uvoz privrede. To se može učiniti brojnim merama spoljnotrgovinske i devizne politike, kao što je: direktno kreditiranje izvoza i uvoza, izbor robe koja će se uvoziti, visina kamatne stope, rokovi vraćanja odobrenih kredita itd.

Monetarna teorija i politika, videli smo, često ističu vezu monetarne politike i deviznog kursa. Smatra se da su oni indirektno povezani. Nedostatak novca uz mere restriktivne monetarne politike dovešće do smanjenja tražnje na domaćem tržištu. Smanjenje tražnje dovodi do smanjenja tražnje deviza na deviznom tržištu i stabilizacije deviznog kursa.

U najnovije vreme u razvijenim privredama (SAD, Evropska unija) vodi se liberalnija monetarna politika, uz značajno snižavanje kamatne stope. Istovremeno se vodi i politika podcenjenog kursa dolara, ali i narastanje deficita budžeta.

U cilju stimulisanja ekonomskog rasta i izlaska iz recesije ova grupa zemalja (sa Japanom) vodi politiku niske ili čak negativne kamatne stope, ali i ekspanzivniju monetarnu politiku i rast budžetskog deficita.

U otklanjanju recesije koja već nekoliko godina pogađa razvijene zemlje sve su pribegle snižavanju kamatne stope (eskontna stopa), budžetskom deficitu, ali i ekspanzivnijoj monetarnoj politici (godišnji rast novčane mase). To je imalo za posledicu postepen ekonomski oporavak i smanjenje nezaposlenosti. „Glavni nosioci rasta su fiskalni i monetarni stimulansi.

Naime, smanjenjem poreza i kamatnih stopa direktno je povećana tražnja stanovništva, uz rast javnih rashoda. Oživljavanje konjunkture pozitivno utiče i na zalnteresovanost stranih investitora, posebno za finansijska tržišta, što dodatno doprinosi održavanju niskih kamatnih stopa. Eventualno porast kamatne stope dovodi preduzeća do nesolventnosti!

To je pitanje koje se mora bitno i blagovremeno postaviti.

Visok nivo zaduženosti, nametanje politike visokih kamatnih stopa (za kratko vrerne) je kao potpisivanje smrtne kazne za mnoga preduzeća - pa i za privredu u celini. Nepovoljni efekti koje porast kamata ima na zaposlenost i ekonomski oporavak zemlje su vrlo snažni i poznati kao problem.

Privreda suočena sa ekonomskim opadanjem (recesijom, krizom) mora stimulisati agregatnu tražnju, bilo monetarnom, bilo fiskalnom politikom - smanjiti poreze, povećati potrošnju, ili labaviti monetarnu politiku.

Bankrot i nesolventnost su sada u centru svih diskusija. Pad investcija i potrošnje guraju privredu u recesiju. Recesija i ekonomski kolaps vodi kolapsu poreskih prihoda i stvaranju još većeg budžetskog deficita.

Danas i MMF priznaje da je fiskalna politika koju je preporučivao bila preterano stroga, a ortodoksno vođena monetarna politika, antirazvojno orijentisana.

20. Regulisanje kredita centralne banke poslovnim bankama

Zašto je ukinut selektivni instrumentarijum

Regulisanje kredita centralne banke poslovnim bankama pokazalo se kao najvažniji i najinteresantniji instrument, ne samo u pogledu regulisanja kreditnog potencijala banaka, već celokupnog monetarno-kreditnog regulisanja.

Veliki deo sredstava koje poslovne banke koriste za podmirenje kreditnih zahteva privrede i drugih korisnika one dobijaju od centralne banke na bazi primarne emisije. Krediti centralne banke, dati poslovnim bankama, stvaraju i određene multiplikujuće efekta, čime je učinak kreditne politike veći kada se primarnom emisijom kreditiraju poslovne banke, a ne drugi krajnji korisnici kredita (država, stanovništvo i sl.).

Regulisanje kredita centralne banke može se odnositi na reeskontne kredite (menice ili drugi oblici vrednosnih papira koji se monetizuju kod centralne banke) ili kredita za likvidnost poslovnih banaka kod centralne banke. Regulisanje jednog jednog oblika u odnosu na drugi oblik kredita u osnovi se značajno razlikuje. Navešćemo neke karakteristike:

Reeskontni krediti su određeni, namenski, za sasvim određene robnonovčane transakcije,

Reeskontni kredit deluje strukturno, odnosno selektivno,

Ovaj oblik kredita se lakše kontroliše u pogledu upotrebe (s obzirom na robnu dokumentaciju koja mu služi kao osnova),

Kod kredita za likvidnost ne postoje takve karakteristike. Radi se o opštem podržavanju kreditnog potencijala i likvidnosti bankarskog aparata (odnosno pojedine poslovne banke).

Naplata kredita od strane Narodne banke primorava poslovnu banku na povlačenje kredita iz privrede - što znači povlačenje novca iz opticaja i restriktivnu orijentaciju kreditne politike. Ekspanzivna ili restriktivna monetarna politika centralne banke automatski se prenosi na poslovne banke, a preko njih i na privredu.

Ovakvi efekti su već i neposredniji u zemljama gde su poslovne banke u visokom stepenu zavisne od kredita centralne banke, što nije slučaj kod nas.

Nažalost, kod je donošena odluka da se selektivni instrumentarij ukine i sav sistem monetarnog regulisanja u duhu novog neoliberalnog koncepta prenese na kvantitativna i gotovo slobodno trošno regulisanje.

Videli smo do čega je to dovelo u procesu dezaduženosti.

21. Stimulativna selektivna monetarna politika nasuprot kvantitativnoj stabilizaciji

U razvijenim kapitalističkim privredama najveći deo emisije primarnog novca formira na bazi kreditiranja države, a samo neznatan deo kreditiranjem komercijalnih banaka. Emisija se vrši, uglavnom, preko „otvorenog tržišta" kupovinom obveznica javnog duga, a ovo je vezano za sve razvijeniji javni dug i razvijeno finansijsko tržište u ovim privredama.

To ne žnači da centralna banka ne kreditira i ne sme kreditirati poslovne banke, naprotiv, tu ne sme postojati nikakva diskriminacija. Međutim, povezanost između njih se uspostavlja uglavnom preko kupovine ili prodaje vrednosnih papira na tzv."otvorenom tržištu".

Smanjenje novca u opticaju vrši se prodajom vrednosnih papira, a povećanje novca u opticaju njihovom kupovinom od strane centralne banke (procesom monetizacije javnog duga).

U duhu već prikazanog neoliberalizma u našoj ekonomskoj i monetarnoj politici selektivna kreditna politika je nestala (mada je nužna), Uglavnom je zadominirao sistem kvantitativnog regulisanja i linearna monetarna politika (politika otvorenog tržlSta, devizne rezerve i kreditiranje države).

Centralna bahka može da odobrava kredite poslovnim bankama po siedećim kanalima:

Reeskont hartija od vrednosti (posebno privrednog sektora),

Krediti za likvidnost banaka,

Krediti za selektivne namene (određene prioritetima u razvoju),

Krediti bankama za posebne namene.

Odobravanjem kredita poslovnim bankama centralna banka vrši sledeće funkcije:

Prvo, usmeravajuću preko namena kredita bankama i stimulisanja određenih privrednih aktivnosti (izvoz, uvoz, poijopfivreda7proizvodnjać;

Drugo, kompenzirajuću funkciju da bi se nadoknadio odliv novca sa računa banaka i očuvala likvidnost bankarskog sistema. Bez ove kompenzirajuće funkcije često bi bili ugroženi tokovi snabdevanja privrede potrebnom masom novca.

Treće, odobravanjem kredita bankama centralna banka reguliše njihov slobodni kreditni potencijal i masu njihovih kreditnih plasmana. Dakle, reguiiše se kreditna aktivnost banaka.

Kod reeskonta hartija od vrednosti uglavnom treba da se radi o reeskontu menica, reeskontu blagajničkih zapisa i drugih hartija od vrednosti (deo akcija, obveznica i amortizacionih otpisa).

Kvantitativnim instrumentima regulisanja novca i kredita u privredi deluje se na opšte promene mase novca i kredita (politika obaveznih rezervi, eskontna politika i politika otvorenog tržišta), što znači izvesno globalno regulisanje novčanog optica ja.

Nasuprot tome, selektivnim ili kvantitativnim instrumentarijem monetarno-kreditne politike deluje se na pomene novca i kredita samo u određenim sektorima privrede, namenama. Regionalnom razmeštaju i sl.

Uz često kvantitativno (globalno) regulisanje novca i kredita i kreditne aktivnosti banaka kod nas se redovno provodi i određeno kvalitativno ili selektivno regulisanje kreditnog potencijala banaka u sferi kratkoročnog kreditiranja(posebno iz primarne emisije novca).Nrodna banka kod kod ovog sistema regulisanja pristupa detaljnijom propisivanju uslova, namena i vrsta kratkoročnih kredita, odnosno poslova koji se mogu kreditirati.

Selektivno usmeravanje kredita je u nadležnosti Nrodne banke, ali se postepeno prenosi u nadležnosti poslovnih banaka. Umesto kvalitativnog (selekrtivnog) regulisanja danas se prešlo na kvantitativno regulisanje u kojem Narodna banka treba da reguliše samo masu novca i kredita na tržištu i kreditni potencijal poslovnih banaka.

Selektivno regulisaaje od od strane centralne banke svodi se na to da se indirektno reguliše kreditni potencijal poslovnih banaka, preko mogućnosti većeg ili manjeg procenta reeskonta kod centralne bankeza plasmane u određene pravce ili namene .

Ovde postoje tri elementa kojim centralna banka indirektno provodi selektivnu kreditnu politiku preko poslovnih banaka. Prvo. poslovne banke imaju pravo na reeskont ukoliko ukoliko su svoja sredstva u namne koje preferira (izvoz, na primer), ako su plasirale svoja sredvtv u namene koje ne preferira monetarno-kreditna politika i centralna banka - one nemaju pravo na reeskont.

Drugo, budući da su poslovne banke zainteresovane za reeskontna sredstva, to će se odlučivati za plasman u te namene, jer imaju podršku centralne banke, a i dobijaju relativno vrlo jeftina sredstva.

Tako je u toku 1978. godine kamata na reeskotna sredstva bila kod kod selektivnih kredita do iprosečno 2,2%, fondu za izvoz 2,3%, a ukupno svega 1,9%. Na čiste izvozne kredite kamata je svega 1%, na kredite za poljoprivrednu proizvodnju i zalihe u poljoprivredi 3'%,. na kredite za prodaju domaće opreme 6% itd. Treće, stimulativni faktori su i dosta povoljni rokovi na koje se odobr:vaju ova sredsva od strane centralne banke.

Naime, rokovi se kreću od 24 do 36 meseci, u zavisnosti od namene za koju se daju i kakvi se monetarni efekti žele postići u pogledu većeg ili manjeg angažovanja primarne emisije u selektivne namene. Takav sistem i danas treba razviti, jer je selektivna kreditna centralne banke najuže povezana s ciljevima opšte ekonomske politike zemlje. Tada se sigurno ne bi moglo desiti kao sada da uvozni krediti banaka iznose blizu 50 milijardi dinara, a izvoznih nema, dok je izvoz označen (uz investicije) glavnim faktorom razvoja.

Kvalitativnim instrumentima monetarno-kreditne politike centralna banka može da kontroliše namensko korišćenje i usmeravanje novokreiranog novca u one pravce i poslove kojima je dat prioritet (uvoz-izvoz, izvoz brodova, poljoprivredna proizvodnja i dr.)u ostvarivanju određenih ciljeva tekuće ekonomske politike.

Selektivnom kreditnom politikom se određuju uslovi kreditiranja u pogledu namena kredita, rokova, kamata, korisnika, nepostojanje plafona reeskonta i sl., što znači da se radi o kvalitativnoj kontroli novca i kredita, mada se preko određivanja tih uslova kredita istovremeno određuje i kvantitativno reguliše kreditni potencijal banaka i masa novca i kredita u privredi.

Selektivni krediti zajedno s oblikom monetizacijc poslova. Beneficiranjem uslova kredita, stopom reeskonta (nivo refinansiranja) su značajan elemenat u podržavanju zajedničkih ciljeva i strukture razvoja privrede, zbog toga oni deluju dvostruko:

- Strukturno i

- Konjukturno (razvojno).

Radi se, videli smo, o destimulaciji i preusmeravaju izvoza i uvoza s određenih podrčja, poljoprivrednoj proizvodnji, izvozu opreme i robe na kredit i dr.

U selektivno regulisanje kod nas možemo još uvrstiti i regulisanje potrošačkih kredita (rokovi kamata, učešće u gotovu, namena i dr.). Određivanjem uslova kredita stanovništvu određuje se i njihovo ponašanje, jer ono ima značajne efekte u pogledu delovanja na proizvodnju, potrošnju, zalihe, cene i, uopšte, na usmeravanje velikog dela kupovne snage u privredi.

Zbog nekada predimenzionisanog ušešća selektivnih kredita u emisiji primarnog novca, isticalo se od strane nekih ekonomista da treba: prvo, prebaciti selektivni program s Narodne banke na poslovne banke ; drugo, da se centralna banka orijentiše samo na kvantitativno (globalno) regulisanje mase novca i kredita u privredi, i treće, da dominantan kanal emisije primarnog novca ne bude reeskont menica i drugih vrednosnih papira (monetizacija).

U toj reformi centralne banke odlučeno je da selektivni program ukine, te da se emisija primarnog novca vrši isključivo preko „politike otvorenog tržišta" uz dominantno kvantitativno regulisanje novca i kredita. Sve je to odraz i posledica prihvatanja neoliberalnog modela razvoja i gotovo tržišnog automatizma u kojem državni intervencionizam i usmeravanje nemaju mesto.

22. Primarna emisija novca i selektivna monetarna politika

Emisija primarnog novca u načelu, videli smo, može se vršiti na dva osnovna modela regulisanja: kvantitativnom i kvaiitativnom. Izabrani sistem kvantitativnog regulisanja u monetarnoj politici i osnovni strateški cilj stabilnosti cena i deviznog kursa, dovodi do toga da monetarna politika ne bude aktivna i usmeravajuća u procesu privrednog razvoja. Ne postoji selekcija ciljeva, delatnosti, sektora, investicija, izvoza i uvoza - sve je prepušteno odlukama banaka u njihovoj politici. Liberalizam dominira i na njemu spekulativna nekontrolisana ponašanja.

Teško je danas poći od samo jednog oblika emisije novca, jer svođenje emisije novca, bilo na jedan ili na drugi t dovelo bi do neelastičnosti monetarne politike i njene manje efikasnosti. Zbog toga se obično pristupa korišćenju oba toka emisije primarnog novca.

Emisija primarnog novca preko monetizaciie sasvim određenih poslova (selektivna kreditna politika), realizuje se putem sistema poslovnih banaka (kreditiranje korisnika kredita), s tim da mogu izvršiti refinansiranje tih plasmana u određenom procentu kod centralne banke (reeskontni poslovi).

Osnovni elementi koji određuju ovaj tok emisije novca su:

Šira ili uža skala namena i vrsta poslova koji se refinisiraju kod centralne banke - koji su uklopljeni u politiku i izabrane ciljeve razvoja,

Visina reeskontne stope;

Visina kamatne stope na ove oblike kredita(najčešće beneficirane),

Rokovi reeskonta, podešeni realnim tokovima poslovanja.

Preko određivanja tih elemenata, centralna banka vodi politiku usmeravanja dela primarne emisije, ali značajno deluje i pa ukupnu politiku usmeravanja kredita poslovnih banaka u te namene.

Osnovne namene i poslovi koji su redovno ulazili u reeskont su: izvoz, poljoprivreda, izvoz opreme i brodova, selektivni uvoziz određenih zemalja, određena bitna proizvodnja, priprema proizvodnje za izvoz sve do deficitarnog finansiranja investiranja.

Selektivni krediti predstavljaju poseban oblik monetizacije određenih poslova od zajedničkog interesa, a, istovremeno deluju razvojno, strukturno i konjunkturno.

Ovde se radi, pre svega, o kreditiranju izvozno- uvoznog kompleksa, poljoprivredne proizvodnje, prometa poljoprivrednih proizvoda, zaliha, robnih rezervi i dr. od strane centralne banke, ali preko poslovnih banaka.

U našoj novijoj monetarnoj teorijskoj misli postojala je teza da treba izvršiti prebacivanje s centralne banke neposredno na poslovne banke emisiju novca za selektivne namene. One bi, prema ovom stavu, vršile racionalnije usmeravanje svih sredstava, s većim osećajem za njihov strukturni razmeštaj.

Nažalost u poslednjim godinama centralna banka prihvata koncepciju linearne i neselektivne monetarne regulacije, tako da nestaje kategorija selektivnih kredita, što je nedopustivo za jednu privredu u razvoju, koja mora voditi selektivnu razvojnu politiku.

Sve je to provedeno pod sugestijom MMF, kreditora sa zapada, pošto su naši nosioci vlasti prihvatili i rigorozno proveli neoliberalni model razvoja.

Poslovne banke u stranim rukama samostalno odlučuju o usmeravanju kredita. Rukovođenje motivom profita i sigurnosti povraćaja (mali rizik) a ne motivom stimulisanja privrednog rasta. Stoga ni svoj depozitni potencijal neće usmeravati pod povoljnim uslovima za korisnike kredita u izabrane u politici razvoja prioritetne namene.To se i desilo.

Uz dileme koje se pri tome javljaju, postavlja se i pitanje: zbog čega ovaj sistem kreditiranja (posebno izvoznih poslova) ne prebaciti direktno na preduzeća u privredi, ili pak, namenski preko banaka u sektor izvoznika, i to nisko-kamatno i uz direktnu podršku centralne banke. Jer, takva ulaganja je moguće tretirati kao kapitalna ulaganja s dužim rokom, uz adekvatno jačanje izvoznog sektora privrede. Tom se emisijom novca neposredno podstiče stvaranje akumulacije u ovom sektoru (s brojnim, pa i multiplikativnim efektima).

Time se mogu ostvariti značajni efekti u sektorskom rasporedu novca (uz sada adekvatnije podešenu fiskalnu politiku, bez koje nema, niti može biti, efikasne monetarne politike), kao ! u namenskom regionalnom rasporedu novca i kredita.

Ostvareni izvoz nije samo jedna, trenutna operacija. U sve složenijim međunarodnim ekonomskim odnosima, postojanje trgovinskih i carinskih otvorenih ili prikrivenih barijera, potrebno je sve više istražiti, osvajati, pratiti i zadržavati vrlo nestabilna inostrana tržišta. Deo emisije novca bi se mogao prebaciti s kreditiranja finalne potrošnje na stimulisanje izvoza, a indirektno preko porasta carina (uglavnom sektora stanovništva neesencijalnog uvoza) i poreza na uvoz, mogao bi se osigurati dodatni iznos sredstav za pokriće rashoda budžeta, kao i za intervenciju u pravcu stimulacije izvoza preko dodatne akumulacije - u drugoj fazi razvoja (što je razvijen sistem u drugim razvijenimzemljama).

U neizgrađenim mehanizmima poslovnog povezivanja unutar privrede (povezivanja sredstava i razvojnih planova), kao i odsustva povezanosti sredstava banaka, ukidanje kredita za selektivne namene kod centralne banke i njihovo prenošenje na poslovne banke nije dalo očekivane efekte.

Javila bi se velika praznina u finansiranju i kreditiranju ovih poslova, ali s brojnim negativnim efektima na sektoru izvoza. Banke za ove namene jednostavno nemaju sredstava. To su i krediti koji se obično daju pod povoljnim uslovima (niža kamata, duži rokovi i dr.).

Finansiranje izvoznih uslova (i sektora) privrede ima sve pretpostavke za beskamatno direktno i automatsko kreditiranje iz primarne emisije.

To pretpostavlja i razvijen sistem indirektnog finansiranje deficita platnog bilansa kroz nacionalni monetarni sistem, posebno u situaciji kada smo dinar proglasili konvertibilnim.

Dosadašnji sistem kreditiranja preko centralne banke i poslovnih banaka nije osiguravao takav generalni zaokret.

Monetarno regulisanje se sasvim neopravdano, prebacuje u linearni sistem „otvorenog tržišta" i promene deviznih rezervi, što je bila preporuka MMF i stranih kreditora.

Ukoliko se želi dati snažniji podsticaj izvoza u uravnotežavanju platnog bilansa, neophodno je dalje razviti nove instrumente finansiranja ovih poslova, jer bez njih izvozna privreda (s visokim cenama i troškovima , niskom vlastitom akumulacijom, nepovoljnim odnosom na svetsko tržištu, gubicima zbog precenjenog kursa u izvoznim poslovima u odnosu na domaće tržište) nema mogućnosti da se brže razvija. Isto se odnosi i na poljoprivredu.

23. Primarna emisija i stimulativna nasuprot stabilizacionoj monetarnoj politici

Primarna emisija u bankarskom sistemu predstavlja inicijaln monetarni tok kojim centralna banka i monetama politika nastoje osigurati izvršavanje postavljenih kvanitativnih zadataka (visina i ponašanje novčane mase, likvidnost privrede i bankarskog sistema i likvidnosti u međunarodnim plaćanjima i dr.), ali i nužno kvalitativnih - prekc selektivnog programa (vrsta poslova, oblik monetizacije, namenska sredstva, beneficirani uslovi i si.).

Primarna emisija centralne banke danas postaje sve aktuelnija. Ovo, pre svega, dva razloga: prvo, sve veći značaj deficitnog finansiranja iz emisije i, drugo, nužnost dubljih izmena u ovom sistemu kreiranja novca, odnosno potreba podređivanja celokupnog mehanizma stvaranja i poništavanja novca privredi (sektorima u kojima se stvara nova vrednost, odnosno robno-novčane transakcije). Ovde se može dodati količina novca centralnih banaka danas u suzbijaju ekonomske krize.

Naš monetarni sistem još nije usklađen s novim proizvodnim odnosom posebno područje kredita i povezivanje sistema emisije i politike novca s realnim proizvodno-prometnim transakcijama. Inicijalni impulsi dodatnog kreiranja primarnog novca najvećim delom ne potiču od proizvodno-prometnih procesa reprodukcije preduzeća u privredi, već od sfere finalne potrošnje.

Na toj osnovi već do sada je ugrožen i osnovni koncept stvaranja i poništavanja novca, pa i uloga Narodne banke u tome.

Transformisanje emisije novca u funkciju razvoja privrede je početak rešavanja mnogih problema, nagomilanih u sferi reprodukcije i ekonomiji u celini.

Analiza emisije primarnog novca teorijski se može postaviti na nekoliko funkcionalnih ravni:

Delovanje i značaj primarne emisije u regulisanju optimalne novčane mase i likvidnosti

privrede i si., preko određenih i manje ili više razvijenih, privredi podešenih kanala emisije primarnog novca.

Delovanje primarne emisije na generisanje finalne potrošnje preko više ili manje, razvijenog

sistema deficitog finansiranja i njegovi efekti u privredi, uz preusmeravanja kreditiranja država u budžetu sa spoljnog na unutrašnje finansiranje preko centralne banke (primarna emisija bez inflatornog udara).

Kako razviti mehanizam pretvaranja tekućeg novca u novi kapital. Uloga i delovanje

primarne emisije na ponašanje kredita u privredi i kredita poslovnih banaka, odnosno delovanje monetarnog regulisanja u celini, naročito preko selektivnih namena na strukturni razvoj privrede.

Regulisanje optimalne količine novca u opticaju je i dalje jedan od osnovnih zadataka centralne banke i monetarno-kreditne politike, uz ostale ciljeve u kojima smo već govorili.

U nas dosta dugo traje zadržavanje starih odnosa u politici emisije novca, što je ustvari posledica spore transformacije monetarno-kreditne sfere, uz neznatan uticaj neposredno privrede na sistem emisije novca i korišćenje primarne emisije. Kako iz tog aspekta danas posmatrati emisiju novca ex nihilo centralnih banaka u spasavanju banaka , berzi i osiguravajućih društava u krizi.

Politika novca i izmene u sistemu finansiranja reprodukcije, kao i ostvarivanje dominantnog uticaja privrede na formiranje i raspodelu dohotka, finansijsko i poslovno povezivanje unutar privrede, procesi prelivanja dohotka, a posebno porast stepena samofinansiranja reprodukcije - ne samo da su paralelni s izmenom sistema emisije novca, već je to jedinstven proces.

Ostvarivanje jednog, a ne i drugog procesa , brzo bi „poništilo" pozitivne efekte tih promena, čime bi se ponovo počelo „iz početka". Jedan od prvih značajnih koraka u izmeni tih odnosa u finansiranju reprodukcije i tokova dohotka je novi sistem emisije primarnog novca. Radi se o nužnosti brže transformacije tokova primarne emisije u finansiranja finalne potrošnje u korist monetizacije robno-novčanih transakcija i reprodukcionim procesima sektora privrede.

Do sada se emisija primarnog novca najčešće posmatrala s jednog aspekta kako odvojiti kreditiranje finalne potrošnje od primarne emisije, a upravo je razvijen takav sistem emisije novca.

Neophodno je, pored navedenog sagledati i navedene segmente sada provodene primarne emisije. Bez toga je nemoguće dati bilo kakvu seriozniju analizu nove uloge i značaja primarne emisije u reproduktivnom procesu.

Ogromna emisija bilionskih iznosa se preko banaka ili budžeta ubacuje u sistem pa gde novac završi. A upravo će završiti u spekulativnoj ekonomiji i virtuelnom svetu, koje i „pokriva". Finansijski cunami će sigurno protutnjati planetom.

Sve navedeno treba posmatrati iz aspekta zloupotrebe vnovca i eksplozije emisije centralnih banaka bez bilo kakvog realnog pokrića i veze sa privredom - da bi se osigurala likvidnost u novoj finansijskoj spekulativnoj krizi.

Emisiji novca treba staviti područje koje stvarno treba da pokriva, s eventualnim podržavanjem određenih selektivnih poslova kojim se podstiču određene strukture promene u privrednom razvoju.

Kakav je to mehanizam transmisije primarnog novca, „podešen" sektoru privrede u situaciji kada npr. od primarne emisija na monetizaciju privrednih tokova (refinansiranje) otpada svega 17% i na konačnu potrošnju i dugoročne plasmane 83%. Može li se u takvim odnosima i strukturi primarne emisije uopšte govoriti o adekvatnom formiranju novčane mase i likvidnosti reprodukcionih procesa u sektoru privrede? Ima li privreda uopšte podršku od strane monetarne i kreditne politike?

Koliko je stvarni uticaj centralne banke na globalnu kreditnu politiku i usmeravanje kreditnog potencijala poslovnih banaka, kada , sredstva primarne emisije u njihovoj strukturi učestvuju u neznatnoj visini ili gotovo ne postoji.

Uz potpuno isključenje u primarne emisije kreditiranja finalne potrošnje Narodna banka stvarno treba da postane emisiona banka koja će u ovoj fazi svoju aktivnost usmeriti na regulisanje koiičine novca u prometu, preko sledećih tokova:

Monetizacije robno-novčanih odnosa unutar sektora privrede, na bazi monetizacije robnih dokumenata, pre svega menice kao platnog i kreditnog instrumenta;

Odobravanja poslovnim banaka kredita za izvoz, ili neposredno bankama izvoznih preduzeća privrede, odnosno organizacijama sektora izvoza;

Odobravanja na kreditnoj osnovi svih oblika kredita iz primarne emisije, kojima se vodi selektivna politika izvoza, uvoza, proizvodnje, zaliha i sl.

24. Precenjen kurs dinara- da li izvršiti jednokratnu devalvaciju

Kontroverze i konflikti kursne politike

Politika deviznog kursa je vrlo složen mehanizam sa brojnim delovanjem na gotovo sve delove nacionalne ekonomije danas.

Kuda vodi politika visoko precenjenog ili podcenjenog kursa dinara, kakav je kvalitet deviznih rezervi i monetarne politike? Šta nas čeka u budućnosti sa "plivajućim kursom" dinara prema evru? Stavovi privrede, poslovnih banaka i stanovništva, sa jedne strane, i Narodne banke Srbije sa druge strane, potpuno su po tom pitanju suprotni i puni kontroverzi.

Sigurno je jedno: politika visoko precenjenog gotovo "zakovanog", kursa dovela je do velikog deficita spoljnc trgovine. Ovakav devizni kurs dovodi i do velikog odliva kapitala iz zemlje preko kamatnih obaveza i obaveza po inostranim zajmovima.

Politikom precenjenog kursa domaća privreda se može učiniti manje konkurentna na svetskom tržištu, čak i da se izvoz ne isplati, dok se nasuprot tome, podcenjenim kursom može, snažno stimulisati izvozna privreda i ograničavati uvozna.

U svakodnevnim novčanim komunikacijama gotovo svi subjekti se izražavaju u evriina, posebno u transakcijama veće vređnosti, a manje u domaćoj valuti: plate (npr. 200 evra ili 500 evra), penzije, naplaćeni porezi, javni dug, investicije, potrošnja, štednja, per capita nacionalni dohodak, bruto domaći proizvod i dr. To u izvesnom smislu pokazuje određenu vrednost i orijentaciju u upoređivanju s drugim parametrima u nacionalnoj i međunarodnoj ekonomiji. Stoga je i značaj deviznog kursa uvek veliki u materijalno-finansijskom i psihološkom ponašanju svih subjekata u sistemu.

Ovo posebno dolazi do izražaja u značajem devizne klauzule u visoko otvorenoj privredi prema svetskom tržištu (kao što je naša sa 112%) koja je stalno visoko uključena u međunarodne finansijske, robne i druge tokove, uz to je visoko

"evroizovana" ili "dolarizovana", što znači, sa velikim značajem devizne klauzule u tome.

Precenjenost dinara i „ulepšavanje stvarnosti

„Što je kurs dinara dalje od pameti (precenjen) to je lakše ulepšavati lošu ekonomsku stvarnost" (N.Katić).Precenjenim kurskom dinara se veštački povećava bruto domaći proizvod izražen u evru, a prema njemu se izračunavaju svi makroagregati privrede (javni dug, spoljni dug, obaveze iz dugova, deficit spoljne trgovine i platnog bilansa, devizne rezerve i dr.). Čak i plate i penzije izražene u oborenom evru (precenjenom dinaru)izgledaju veće.

Prejaki kurs dinara ima i svoju političku pozadinu. Održavanjem čvrstog kursa dinara želi se pokazati da se vodi uspešna makroekonomska politika, da se inflacija drži ispod planirane stope u koridoru, da je "finansijski sistem stabilan" i daje izabrana strategija razvoja uspešna.

Drugo, precenjeni kurs dinara veštački povećava bruto domaći proizvod u evima ili dolarima, ali i per capita, čime se ''dokazuje" rast „ životnog standarda i društvenog bogatstva".

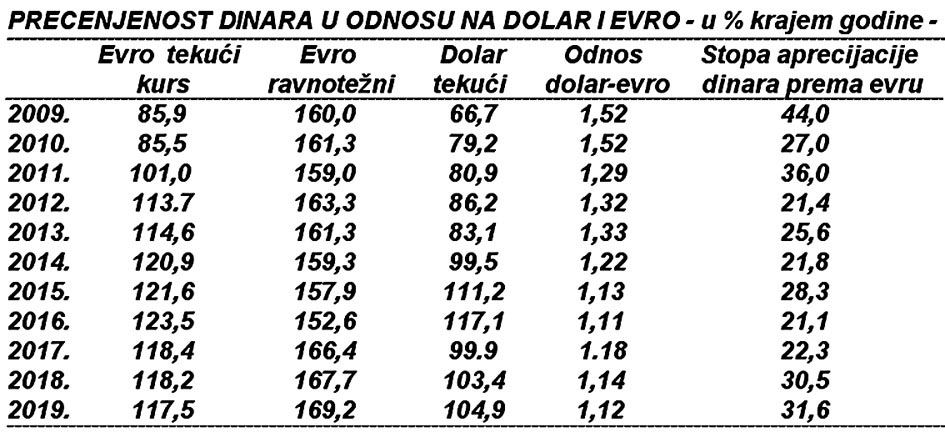

Niko više ne negira da se kod nas vodi politika precenjenog dinara (čak i MMF). Takva politika se vodi već dugi niz godina, čak i pre krize 2008.godine. Da pogledamo samo precenjenost u godinama posle ove krize, posebno prema evru i dolaru.

Dinar jeste precenjen krajem 2019. godine za oko 32%, tako da umesto mzvaničnog kursa od 117,5 dinara za evro realni (ravnotežni, paritetni)kurs bi bio oko 170 dinara. Vidljivo je da je obaranjem inflacije i njenim približavanjem nivou inflacije u EU precenjenost sve niža. Ona se „vuče" još od 2009.godine i krize.

Sigurno je da su efekti precenjenog kursa na narastanje uvoza u odnosu na izvozi ogroman rast deficita spoljne trgovine evidentni.Dugoročni efekti na platnobilansna kretanja i odnose su zasnovani na stranom kapitalu, stranim investicijama i dugovima, ali i na ogromnom robnom uvozu (i deficitu).

Sigurno je da nas jačanje dinara i njegova precenjenost ne treba da raduje, jer se odvija u uslovima velike neravnoteže i deficita u platnom bilansu, ali i u drugim delovima makroekonomije.

Veća ponuda deviza od tražnje nije rezultat uspešne ekonomije i priliva po „zdravim" osnovama, već niske privredne aktivnosti, male potrošnje i tražnje deviza.

Veća ponuda je posledica doznaka, stranih direktnih investicija (SDI), zaduživanje države, banaka i preduzeđa na stranom tržištu, ali i države na domaćem tržištu u evrima. Time je monetarna politika centralne banke pretvorena u poznati „valutni odbor".