Natrag

Ekonomija

Otvorene nacionalne privrede i svetski novac-podsticaji, ograničenja i sukobi (17)

Monetarna politika linearnog tipa, guši proizvodni sektor

Savremene ekonomije su više ili manje otvorene prema svetskom tržištu (robe,novca, rada i kapitala). Autarkičnih privreda i privreda dovoljnih samih sebi nema. Komplementarnost i uzajamna povezanost privreda postaju sve veći. Otvorenost privreda nameće i potrebu ovladavanja saznanjima o složenim tokovima novca i kapitala u međunarodnoj ekonomiji, sistemu i instrumentima plaćanja, efektima promena deviznih kurseva, garancijama, promenama kamatnih stopa na finansijskim tržištima, kursnim i valutnim rizicima, inflaciji i dr. Manipulisanje deviznim kursevima, devalvacije i revalvacije nacionalnih valuta, politika izvoza i uvoza roba i kapitala su sastavni deo svakodnevnih politika, fundamentalni problemi platnog bilansa, zaduživanje u inostranstvu, efekti upotrebe kapitala i dospeće obaveza (kumulisanje obaveza po dugovima), otežani pristup svetskom tržištu novca i kapitala, velike promene na svetkim finansijskim tržištima i u poslovnoj filozofiji međunarodnoj finasijskih institucija - kao imperativ nalažu i potrebu njihovog detaljnog izučavanja.O tome za Magazin Tabloid piše prof. dr Slobodan Komazec

Prof. dr Slobodan Komazec

5) Monetarno upravljanje i kontrola monetarno-finansijskih tokova

U neregulisanim i nekontrolisanim monetarnim tokovima redovno dolazi do prekida funkcije rekreiranja kreditnog potencijala banaka kroz procese multiplikacije (kredit - depozit banaka), uz istovremeni odliv kroz sve isplate (upotrebu) novca u privredi (uglavnom preko uzetih kredita kod banaka), što preko isplata poreza i doprinosa (direktno ili preko isplata ličnih dohodaka) dovodi do definitivnog odliva u budžete i fondove i njihovog funkcionalnog preusmeravanja, uz usporavanje brzine opticaja.

Novac i kredit tada dobijaju drugu funkciju. Umesto reprodukcione sfere oni skreću u sferu raspodele i finalne potrošnje. Odatle i vrlo nepovoljan sektorski raspored novčane mase u poslednje vreme. To je istovremeno praćeno "naduvavanjem" potrošnje, ali ne i investicija i oživljavanje privrednog rasta.

Problem je u tome što se depoziti privrede kod banaka ne rekreiraju iz kredita, tako da je nastao proces stalnog odliva novca (kredita) iz privrede, dok dugovi i visina zaduženosti stalno rastu.

Da li se radi o monetarnoj ekspanziji ili samo "popunjavanju" stvarnog manjka sredstava u privredi nakon ranije završene remonetizaciie? To je jedno od osnovnih pitanja kada se daje ocena o ekspanzivnoj ili restriktivnoj monetarnoj politici.

Tvrdi se, često, da postoji opasnost od monetarne ekspanzije, koja bi dovela do inflacionog pritiska, koji može nastati ubrzanjem novčanog opticaja (pri dodavanju novih količina novca). Ekonomija klasičnih monetarnih iluzija (liberalizma) ovde se redovno javlja kao stav da bi svaka monetarna infuzija u privredi uglavnom delovala proinflatorno.

Polazi se od stava da se privreda brzo navikava na politiku jevtinog novca i od nje sve više zavisi, dok je svi subjekti predviđaju i ugrađuju u svoje aktivnosti i kalkulacije.

Apriori se polazi od stava da se ne sme ići sa monetarnom ekspanzijom. Svaka dalja monetarna ekspanzija i stimulisanje proizvodnje vodili bi isključivo u inflaciju. Da li ovakav stav stoji? U našim istraživanjima pokazali smo da takav stav nema realne osnove. Osnovno je pitanje za šta se emitovani novac i kredit troše, kakve efekte daju i sl. Nije bitno poreklo novca, bitna je njegova upotreba i kontrola korišćenja.

Najveći dokaz za to je ogromna emisija novca svih centralnih banaka razvijenih privreda u borbi protiv krize, a inflacija je vrlo niska, često se ne može dostići i velikih 2% kao u EU.

„Stimulativna" monetarna politika vođena ad hoc, bez odgovarajuće monetarne kontrole i rigorozne kontrole banaka, bi kao "svojevrsna droga" uspavala i potpuno deformisala realnu privredu i ponašanje svih subjekata.

Ona se ne može voditi bez kontrolisane raspodele i preraspodele dohodaka. To je jedan od naših osnovnih stavova, posebno potreba eliminisanja svih 28 neregularnih i nekontrolisanih monetarnih tokova, bez čega ni jedna monetama politika ne može biti efikasna i razvojno usmerena(ali ni svesno kontrolisana), osim kao faktor sve većih spekulacija i zloupotreba novca i kredita.

Realna privreda u uslovima nekontrolisanih monetarnih tokova i stalnog odliva novca iz sektora preduzeća u nadgradnju (druge sektore) u spekulativnu sferu se vrlo brzo, gotovo automatski adaptirala takvu "stimulativnu" monetarnu politiku, pri čemu se rast proizvodnje u dužem periodu ne može očuvati bez stalnog ubrizgavanja novih masa novca (nažalost sve više obezvređenog i odlivenog u druge sektore).

Efekti se u postojećem finansijskom sistemu i sistemu raspodele uglavnom svode na rast cena, kurseva, plata, javnog sektora, peteranog uvoza i si.

6)

Stvaranje finansijske super-privrede nasuprot neproizvodnoj finansijskoj oligarhiji

Bez odgovarajuće strukturne monetarne analize, novčanih tokova, likvidnosti i rasporeda novca po sektorima, odliva novca iz privrede, brzine opticaja i dr. svaka tvrdnja o ekspanzivnoj ili restriktivnoj monetarnoj politici nedovoljno je utemeljena i može voditi u velike strateške promašaje.

njenim efektima na podsticanje privrednog rasta i proizvodnje, bez navedenog, iluzorno je govoriti. To postaje predmet prostih nagatanja i kalkulacija.

U savremenim otvorenim privredama sa tokovima robnog, finansijskog i dr. kapitala monetarna politika je stavljena u dosta složen položaj, posebno kada nastoji da istovremeno ostvari interne i eksterne uslove razvoja.

Ako se bruto domaći proizvod stvara od 65-75% u sferi uslugaJ trgovine (finansijske usluge, posredovanje, saobraćajne usluge, trgovina) mora se postaviti pitanje: može li takav BDP da ostane osnovni agregat prema kome se određuje novčana masa (M1) ili masa bankarskih kredita u privredi. Ne postoji i ne prati se raspored novca! kredita po granama i oblastima.

Naša centralna banka je tek od juna 2010. godine počela da prati raspored novca i kredita po pojedinim sektorima (videti Statistički bilten NBS, br. 6,2010. Kako se može pratiti paralelno kretanje BDP i novčane mase (kredita) i određivati da li se vodi ekspanzivna ili restriktivna monetama politika? Finansijske usluge, usluge posredovanja se ne kreditiraju (samo trgovina).

Likvidnost po granama i sektorima se formira preko novčanih tokova i plaćanja - koji su uglavnom izvan kontrole, a delom preko kredita banaka. Monetarna politika globalno vođena (neselektivno) osuđena je da ex post deluje prilagođavajući se već nastalin kretanjima ili pak ispravljajući vec nastale nepovoljne tendencije u privrednim kretanjima ili nestabilnosti privrede (korektivna politika). Tada nema ex ante usmjeravajuće i aktivno-stimulativne monetarne politike.

Pored navedenog BDP je „dopunjen" deficitom spoljne trgovine sa 18-25% što otežava paralelno praćenje i kretanje BDP (i ponude) novčanom masom (M1).

Novac (dinar) ne sme da postane „retka valuta", kao deviza, da bi se iz toga ostvarivala njegova stabilnost. To mora, kao i dodatne količine novca ubrizgavane u privredne procese, da bude vezano za njegovo efikasno upravljanje i usmeravanje, kontrolu upotrebe, povezivanje sa formiranjem kapitala u privredi, izmenu imovinskih salda preduzeća i

I drugih sektora (hartija od vrednosti), ali i za uvođenje novih oblika plaćanja, obračunskog plaćanja (umesto dominantno depozitno-kreditnog), sekjuritizaciju bilansa banaka, koncentraciju i centralizaciju u bankarstvu i stvarno poslovno bankarstvo. Kredit i kreditni sistem, kao i efikasna monetarna politika i efikasno (vrlo elastično monetarno upravljanje) bez toga se ne mogu razviti.

Šta se događa sa depozitima kod bankarskog sistema, njihovoj strukturi, zadržavanju, razvodnjavanju i likvidno-platnim oblicima?

Bankarski sektor u takvim prelivanjima, formiranju depozita. blokiranju sredstava u bankama i odlivu u druge sektore - mora biti trajno nelikvidan. Bankarski sektor će biti nisko likvidanj samo u uslovima krize, velike neizvesnosti i rizika plasmana, ali to je tada „prinudna likvidnost" koja se plaća suzdržavanjem banaka od kredita, a to vodi nelikvidnosti privrednog sektora (kao osnovnog korisnika kredita banaka).

Finansijski sistem, potpuno nepodešen privredi, koji je u potpunoj disfunkciji s monetarnim, mora se iz osnova transformisati da bi "preduzeće postalo' centar "kojem se prilagođavaju svi instrumenti i institucije sistema".

Bez navedenog nema mogućnosti dugoročnog oživljavanja privrede i dinamičnog rasta potrebne stalne likvidnosti privrednog sektora.

U situaciji kada je okruženje za već provedenu politiku liberalizacije spoljne trgovine i kapitala i stabilizacije nepovoljno, ali i suprotno u odnosu na razvijene zemlje, takvi "lekovi" uglavnom dovode do produbljavanja krize, porasta nezaposlenosti, neekonomskih raspodela izvan funkcije rada i razvoja, socijalnih tenzija, uz produbljavanje strukturnih dispariteta (grana, cena, troškova, uvozno-izvoznih imputa i dr.), budžetskog i spoljnotrgovinskog deficita.

Monetaristički orijentisana privredna politika mogla je samo da izazove beg kapitala iz mnogih zemalja u razvoju, nezaposlenosti rada i (kao i kod nas) ogromnih preraspodela dohotka u ruke finansijske oligarhije, dok je politika "liberalizacije" tržišta i uvoza državu i privredu odvela u visoku inflaciju, ogromne preraspodele u korist spekulativnog (a ne proizvodno usmerenog) kapitala, ogromne budžetske deficite i deficite trgovinskog i platnog bilansa (uz visoku eksternu zaduženost). To je praćeno drastičnim padom investicija u bruto domaćem proizvodu.

Radikalno i uporno sprovedena monetaristička politika stabilizacije dovela je u većini zemalja koje su je primenjivale do monetarnog haosa. Teoretičari ortodoksnog monetarizma i neoliberalizma takve efekte objašnjavaju nedovoljnom upornošću i izdržljivošću u primeni ovih restriktivnih mera u svim navedenim zemljama koje su prihvatile neoliberalni model.

Očito je da se ne uzimaju u obzir specifičnosti privreda i društva nerazvijenih zemalja, koje su potpuno različite od danas razvijenih država na pragu postindustrijske ere (informacionog društva).

Može li se filozofija restriktivne krizno-deflatome politike "presaditi" iz razvijenih na ove privrede, bez dubokih razvojnih i socijalnih potresa?

Restriktivna monetarna politika i izuzetno visoka kamatna stopa ("realna" kamata) provode se u uslovima slabe monetizacije ovih privreda, nedostatka štednje za razvoj, visoke kreditne zaduženosti prema bankama u zemlji i u inostranstvu, uz "omču dugova" koja se sve više steže, ali i uz vrlo nizak per capita dohodak, nisku potrošnju i standard, malu ponudu, ograničene i neiskorišćene kapacitete i radne resurse, uz takvu distribuciju dohodaka da je najveći deo dohotka koncentrisan u uskom krugu političke i finansijske birokratije (ali neproizvodno usmeren, uglavnom spekuiativnog karaktera).

Dakle, u takvo "okruženje" treba smestiti restriktivnu monetarnu politiku i politiku visoke kamatne stope, odnosno stalni proces moguće devalvacije domaće valute. Ako se vodi politika precenjenog kursa ili revalvacije tada dolazi do eksplozivnog rasta uvoza, gušenja domaće proizvodnje i ponude, što konačno vodi ekspanzivnom širenju deficita spoljne trgovine.

Restriktivna monetama politika linearnog " tipa, guši proizvodni sektor, drastično ograničava investicije i ekonomski rast, dok visoka nominalna kamata i kursni devalvacioni efekti dovode do daljih preraspodela sve više inflatorno "stvorenog" dohotka. Odliv kapitala iz proizvodne sfere u finansijsku, dominacija finansijsko-spekulativnih transakcija u odnosu na proizvodne, pošfaju sve brži procesi.

Restriktivna monetama politika, dosta, efikasna u razvijenim privredama kapitalizma, posebno u pogledu uravnotežavanja platnog bilansa i regulisanja investicija, uz smirivanje inflacije tražnje, dugoročno je neefikasna u otklanjanju inflacije i platno-bilansne"neravnoteže u svim nerazvijenim privredama. Ovde posebno treba naglasiti da je direktni efekat restriktivne monetarne politike u nerazvijenim privredama uz pojačavanje recesije, porast nelikvidnosti sektora privrede i banaka, povećanje nezaposlenosti rada i kapaciteta, pad realnih dohodaka zaposlenih (uz drastično socijalno raslojavanje).

Dodatna inflatorna „stvorena" kumulacija stvorena kompresijom domaće potrošnje državne, lične, uvozne i neprivrednih investicija, ne stvara osnovu za nove investicije i ekonomski rast, već za nove preraspodele u zone neproizvodnog i spekulativnog kapitala.

8. Mogućnosti produktivnog korišćenja monetarne politike - novac - kapital

Destrukcija realnog sektora (preduzeća) u privredi je rezultat, delovanja restriktivne monetarne i ekspanzivne (ne razvojno orijentisane) fiskalne politike (uz poguban i pogrešan koncept privatizacije). Ukupna makroekonomska i monetarna politika su usmerene na finansijsko i razvojno siromašenje privrede, umesto da budu stimulator razvoja.

Može li se razvojno usmerena monetarna politika koristiti za podsticanje proizvodnje i razvoja, bez inflatornog udara? Da li se radi samo o "ekonomiji monetarnih iluzija? Mogu li se novac i domaći kredit koristiti kao sredstvo stvaranja novog kapitala? Da bi se to omogućilo potrebna je radikalna i suštinska reforma monetarnog i fiskalnog sistema (ali i ostalih osam podsistema velikog privrednog sistema), a ne pojedinačne i palijativne operacije ili mere.

Da navedemo neka osnovna ograničenja i mogućnosti i uslove za takvu politiku:

Privreda ne raspolaže sopstvenim sredstvima, a to znači da nema novca za redovno poslovanje. Privredni sektor je potpuno nelikvidan, razvojno onesposobljen, bez akumulacije za pokretanje investicija (dok su investicije niz godina u zoni dezinvestiranja).

Celokupan flnansijski sistem je u potpunoj disfunkciji sa monetarnim sistemom. Odliv novca iz privrede u druge sektore je automatski, čak i na osnovu uzetih kredita. Spirala kredita i odliva se stalno proširuje. Reforma finansijskog sistema je prethodno potrebna da bi monetarna politika imala veću efikasnost, a novac i kredit obavljali svoje normalne funkcije u privredi. Problem privrednog, a posebno finansijskog (fiskalnog, poreskog, deviznog kursa i platnog bilansa i dr) sistema ne može se rešavati restriktivnom monetarnom politikom u cilju očuvanja stabilnosti cena.

Preduzeća kao osnovni korisnici kredita banaka u zemlji, ali i direktno u inostranstvu, nisu u stanju da novac zadrže u cirkulaciji unutar sektora. Monetarna politika i kredit tada se izvrću u svoju suprotnost - umesto da stimulišu proizvodnju i robno-novčane transakcije, oni redovno naduvavaju neproizvodnu potrošnju nezavisno od kretanja proizvodnje.

Stoga linearno (neselektivno) emitovanje i povlačenje novca od banaka (u krajnjem slučaju od preduzeća kao osnovnih korisnika kredita) redovno deluje kao monetarni šok, zaoštravajući problem nelikvidnosti i opšti proces neplaćanja. Dobijene kredite preduzeća treba da drže na posebnom računu u okviru žiro računa sa koga vrše plaćanja za namene za koje koriste kredite.

Druga preduzeća za robu i dr. primaju novac od kupaca i drže na posebnom računu. Nema odliva kreditne mase i likvidnih sredstava iz privrednog sektora u druge sektore. Kredit se stavlja u svoju normalnu funkciju jačanja i očuvanja likvidnosti i „tečljivosti" reprodukcije.

U visini smirenih plaćenih poreza i doprinosa privrednim preduzećima (ali ne i drugim sektorima) preko poslovnih banaka treba dati (automatski) dugoročne ili srednjoročne kredite upravo u toj visini uplata.

Kada nema odliva sredstava u sektor stanovništva (lični dohoci su smireni), ali ni u bankarski sistem, jer su kamate oborene, nema povećanja poreza i doprinosa, sredstva ostaju u sektoru privrede - povećavajući sredstva reprodukcije, omogućavajući normalna plaćanja i otvarajući proces pretvaranja novca u kapital za pokretanje investicija.

Podsticajna uloga monetamo-kreditne politike mora se oživeti preko podsticaja poljoprivredne proizvodnje, stambene izgradnje, turizma, izvoza i si., ali i aktiviranja ljudskog kapitala preko dugoročnih (hipotekarnih ili lombardnih) kredita u zapošljavanju visokostručnih kadrova u privredi.

Pri osnivanju novih preduzeća ili restrukturisanju starih novo zapošljavanje može se vezati za unošenje sopstvenog kapitala (preko kredita banaka) prilikom zapošljavanja. Razvija se specifičan oblik radničkog akcionarstva uz stvaranje procesa spajanja rada i kapitala i novog upravljanja kapitala. To je i prva linija u procesu dugoročnog oživljavanja proizvodnje. Ostale oblasti u "drugoj liniji" brzo prihvataju te razvojne impulse. Iz navedenog razloga zalažemo se za ponovno aktiviranje selektivnih kredita u našoj privredi. Taj problem ovde šire analiziramo.

Mora se poći od aktiviranja mrtvih kapitala u sektoru privrednih preduzeća i sektoru stanovništva reaktiviranjem lombardnih i hipotekarnih kredita u kreditnom i monetarnom sistemu. Osnova za ove oblike kredita mogu biti akcije raspodeljene radnicima na osnovu imovine preduzeća, fondova, amortizacije, a kod stanovništva i prodaja deviznih sredstava, stanovi, drugi oblici imovine. Oživljavanje "mrtvih" kapitala i dobijanje svežeg kapitala za razvoj preduzeća je nužnost u pokretanju novog Investicionog booma.

Inače, debakl ekonomije i društva i odlazak u zonu produžene i produbljene krize znači novi ekonomsko-finansijski kolonijalni položaj.

Slobodno formiranje kamate na novčanom i kreditnom tržištu u potpunoj neravnoteži ponude i tražnje novca i kapitala nije prihvatljivo (osim ako se ne žele astronomske kamate, rime i novi udar troškova kapitala, i novo osiromašenje kroz odliv dohotka iz privrede).

Rast kamatnih stopa u cilju uravnotežavanja finansijskih i robnih tržišta, ili u cilju povećanja priliva stranog kapitala delovalo bi prorecesiono, delovalo bi na sužavanje investicija, porast troškova servisiranja unutrašnjih i spoljnih dugova, uz istovremeno slabljenje dinara, zbog velikog odliva kapitala za dospele obaveze i snažnih inflatornih pritisaka u privredi.

Ravnotežna kamata u potpunoj neravnoteži na svim tržištima nije moguća. Liberalizacijom finansijskih tržišta pošlo se od očekivanja da će povećana konkurencija među bankama voditi snižavanju kamatnih stopa. Stvarni rezultati su gotovo poražavajući. Kamatne stope stalno rastu. Zbog nepripremljene za liberalizaciju uvoza i tržišta efekti na privredu su izrazito negativni.

Visoke kamate privreda i zaposleni doživaljavaju kao nešto što usporava rast a što vodi većoj nezaposlenosti. Treba oboriti kamatne stope na kredite i depozite banaka, što mora biti jedan od ciljeva monetarne politike centralne banke.

Zar zemlje evro-zone nemaju limitirane kamatne stope na 1,5% iznad kamata u tri zemlje članice s najnižom kamatom? Uz finansiisku sanaciju privrednih preduzeća, manju kreditnu zavisnost, obaranje kamata (stavljemh u funkciju razvoja i povećanja akumulacije privrede, a ne sektora stanovništva ili sektora inostranstva) moguće je i potrebno.

Nedovoljno razvijena privreda sa niskim per capita dohotkom (5.500 evra, nedostatkom akumulacije i potpuno nerazvijenim institucijama i instrumentima tržišta novca i kapitala, nije u mogućnosti da operacijom kamatne stope reguliše ponudu i tražnju novca i kapitala".

U poslednje vreme dolazi do obaranja referentne kamate, ali i aktivnih i pasivnih kamata u bankarskom sistemu. Referentna kamata se obara na 1,5% što je dobro.

Eskontna stopa, koja je bila potpuno "zamrznuta" punih šest godina na nivou od 8,5% treba da se veže za konjukturnu situaciju u privredi (kriza, recesija, prosperitet), a ova i kao određivanje bazne cene kredita. To ne može biti najskuplji novac.

Eskontna stopa mora postati "barometar" prema kojem će se određivati "zdravstveno stanje" nacionalne privrede i podešavati ponašanje sada znatno osetljivih privrednih subjekata (uz izmenu strukture imovine i vlasničkih odnosa, odnosno upravljanja finansijama preduzeća i kapitalom).

Obaranje eskontne stope sa visokog nivoa od 33,4% (1997) na 1,5% u 2020. je dobar pravac rasterećenja privrede, ali je treba i dalje snižavati do nivoa od 1 °/o godišnje, kao što to rade i razvijene privrede (SAD, EU, Japan). Funkcija eskontne stope vezana je za selektivnu monetarnu politiku koju treba razviti i razraditi u sklopu razvojne politike i selektivne monetarne politike. Referentnu kamatu treba gotovo izjednačiti sa stopom inflacije, a ne težiti da se obori na nulu, kako to neki zagovaraju. Nije toliko problem u visini kamate koliko u slabom finansijskom položaju privrede.

Trebat aktivirati povoljne stambene kredite na prodaju deviza stanovništva - za kupovinu stana, izgradnju stanova; izgradnju poslovnih prostora i druge namene. Prikupljena devizna sredstva koristiti za jačanje deviznih rezervi.

Na toj osnovi izvukao bi se iz tezauracije veliki deo sterilnog kapitala. To je sada stvarno sterilan i imobilan kapital. Taj kapital bi omogućio- dodatni uvoz opreme i repromaterijala, povećala bi se likvidnost i devizne rezerve zemlje, olakšali bi "omču dugova", a omogućilo bi se pokretanje privrednog rasta, uz brojne multiplikativne efekte stambene izgradnje na ostale grane privrede i proizvodnje.

Uz održavanje relativno fiksnog stabilnog odnosa domaćeg novca i EVRA treba otvoriti proces,neutralizacije emisija novca i platno- bilansne situacije na emisiju primarnog novca u domaćoj privredi. Zaduživanje u inostranstvu staviti pod potpunu kontrolu države i centralne banke. Nedopustiv je stihijski proces zaduživanja. Ovaj problem smo šire obradili u posebnom prilogu ovog magazina.

Ukinuti u potpunosti obaveznu rezerbu banaka, a tako oslobođena sredstva pretvoriti u hartije od vrednosti različite ročnosti, čiju cirkulaciju je potrebno povezati sa razvijenim "otvorenim tržištem" s jedne strane, hartijama od vrednosti u privredi s druge i oscilacijama kamatne stope s treće strane.

Obavezna rezerva se sada drži na žiro računiu banaka, što im omogućava i dalje „ulaženje u minus". Moguće je sredstva obaveznih rezervi umesto u bilanse centralne banke da se nalaze u bilansu nove razvojne banke.

Treba ukinuti deviznu obaveznu rezervu, a priliv deviza u banke po osnovu zaduživanja ili unosa iz centrala u inostranstvu, ova sredstva usmeriti za podsticanje određenih privrednih delatnosti (izvoz,poljopriveda, određeni uvoz, rezerve i dr). Ove rezerve su mrtvi i sterilni finansijski kapital - koga treba staviti u funkciju. Radi se gotovo o gotovo četiri milijarde evra u bilansima banaka. I jedna i druga sredstva rezervi treba staviti na poseban račun u kreditnom potencijalu banaka sposobna za razvoj.

Umesto kontraproduktivne i ograničavajuće (blokirajuće) monetarne politike predlažemo izrazito selektivnu, privrednim preduzećima podešenu, kontrolisanu ekspanzivnu (mada ne inflatornu) monetarnu politiku.

Umesto kontraproduktivne i ograničavajuće (blokirajuće) monetarne politike predlažemo izrazito selektivnu, privrednim preduzećima podešenu, kontrolisanu ekspanzivnu (mada ne inflatornu) monetarnu politiku.

Stabilizacioni ili razvojni prioriteti monetarne politike

Makroprogram finansijske konsolidacije preduzeća, dakle, sadrže dva strateška pravca delovanja:

Finansijsko rasterećenje preduzeća, napuštanje postojeće raspodele dohotka (zbog novog fiskalnog sistema),

Finansijska podrška u osposobljavanju privrednih preduzeća za razvoj i proširenu reprodukciju (preko monetarne i fiskalne politike),

Na tim pravcima gradiće se kvalitativni novi oblici upravljanje kapitalom, odgovornost za upotrebu kapitala i tržišno ponašanje privrednih subjekata (potpuno, nedeljiva odgovornost za poslovne rezultate). Naravno, za takve strateške poteze u osposobljavanju privrede za razvoj potrebna je potpuno smirena finansijska situacija.

U smirenoj finansijskoj atmosferi (koja sama za sebe ne bi značila ništa) odmah, ali samo privrednim preduzećima, treba dati niskokamatne srednjoročne bankarske kredite, koji u uslovima prethodnih ograničenja ličnih dohodaka, poreza i doprinosa, troškova, fiksiranog (relativno stabilnog) kursa dinara, i dr. direktno jačaju akumulativnu moć privrednih subjekata, stvarajući sredstva za obrtnu (sada potpuno opustošenu i od kredita potpuno zavisnu) sferu, kao i sferu osnovnih sredstava. Sredstva bi se davala u visini plaćenih poreza i doprinosa. Postoji alternativa da se ova sredstva daju samo onim preduzećima koja imaju programe razvoja, sanacije, prestrukturiranja. Tada se vodi ustvari selektivna razvojno stimulativna politika sa velikim poreskim rasterećenjem privrede.

Novčana sredstva se preko banaka pretvaraju u finansisjki kapital preduzeća, ostaju u njima (ne odlivaju se u druge sektore), jačaju akumulacioni potencijal, a istovremeno i likvidnost privrednog sektora (koja je i u uslovima ekspanzivne monetarne politike često narušena,odnosno teško održiva u uslovima postojećeg sistema raspodele). Na toj osnovi jačaju i depoziti privrede kod poslovnih banaka.

Generalni zaokret se odnosi ne na apsolutno smanjivanje javne potrošnje (zbog poznate neelastičnosti), već relativno rasterećenje privrede, zadržavanje opšte i zajedničke potrošnje, praćeno rastom bruto domaćeg proizvoda.

Tržište kapitala od koga se već u ovoj fazi mnogo očekuje, u situaciji potpunog izostanka procesa formiranja domaće štednje i ponude kapitala, praćene restriktivnom monetarnom politikom (i potpunom nelikvidnošću privrede i banaka) uz vrlo visoku kamatnu stopu, nije moglo "profunkcionisati".

Dakle, nužan je celovit program finansijske konsolidacije preduzeća, zbog čega nikakve parcijalne mere linearnog tipa ne mogu dati očekivane efekte. Bez finansijske konsolidacije privrede i injekcije "svežeg kapitala" samo svojinsko prestrukturiranje preduzeća nije u stanju da osigura takav generalni zaokret (odnosno da se ogroman umrtvljeni društveni kapital učini efikasnim).

Finansijska konsolidacija preduzeća ne može se prepustiti stihiji i tržišnom mehanizmu, jer radi se o pravim tržišnim "bogaljima". Proces pretvaranja novca u kapital treba odmah otvoriti uz stvaranje ex ante štednje u privredi.To danas u borbi nove krize rade masovno sve razvijene države, ali na čisto spekulativnom i reproduktivnom osnovu, zbog čega će očekivani rezultati potpuno izostati.

Osnovni koncept aktivne monetarne politike i produktivnog deficitarnog finansijskog razvoja

Umesto dosadašnjeg otvorenog ili skrivenog deficitarnog finansiranja budžeta trebalo bi, kako smo videli, presusmeriti deficitarno finansiranje sa konačne potrošnje na produktivno finansiranje privrednog sektora (naravno uz prethodne pretpostavke). Jačanjem sredstava privrede menja se i finansijska slika privrednog organizma, jača se i učešće sredstava privrede u potencijalu banaka i upravljanje bankama i si.

Sada je proces potpuno obrnut - stvara se trajni kapital banaka (kao akcionarskih društava), a ne trajni kapital privrednih preduzeća, uz privatizaciju banaka i prodaju banaka inostranom kapitalu. Ovo je, smatramo, potpuno promašena koncepcija sa dalekosežnim posledicama.

Uz prihvatanje koncepcije relativnog snižavanja poreza i doprinosa (uz njihovo selektivno delovanje) sredstva je moguće namenski kanalisati u razvojne fondove preduzeća, ali nužno kombinovane sa izmenama u upravljanju kapitalom preduzeća od strane kolektiva, novu kadrovsku politiku vezanu za ostvarivanje profita i efekte upotrebe kapitala, vezivanje imovine i sredstava zaposlenih za sudbinu kapitala preduzeća, potpuno izmenjeno upravljanje, pretvaranje preduzeća u profitnu organizaciju i "robu" koja je predmet kupovine i prodaje.

To iz osnova menja odnos prema privatizaciji i nužnu reviziju dosadašnje privatizacije, uz pretvaranje zaposlenih u akcionare i vlasnike svojih preduzeća.

Nasuprot kejnzijanskoj antikriznoj politici podsticanja potrošnje i pokretanja rasta preko budžetskih injekcija sistemom deficitarnog finansiranja budžeta, odnosno kod nas više ili manje skrivenog deficitnog finansiranja raznih oblika konačne neproduktivne potrošnje, ovaj mehanizam finansiranja treba direktno vezati za proizvodni proces (privredno preduzeće).

Dakle, ne u pravcu stimulacije neproizvodne potrošnje i efektivne tražnje, već akumulacije (štednje) i investicija u sektoru privrede, odnosno proizvodnje i ponude (selektivnom monetarnom i kreditnom politikom).

U takvim odnosima izbor strategije stabilizacije na restrikcijama potrošnje, neeselektivnoj restrikciji novca, obaranju investicija, likvidacijama preduzeća, izbacivanje „tehnoloških viškova" zaposlenih u privredi. Pogođenoj višegodišnjom krizom i odlivom kapitala u inostranstvo i sl. smatramo promašena je strategija (to je strategija produbljavanja i produžavanja krize).

Sve dužnički zavisne privrede, da istaknemo, dovedene su u privrednu stagnaciju pod izgovorom "privredne stabilizacije" i "restrukturiranja", a na osnovu prihvaćene koncepcije neoliberalizma i tržišnog automatizma (tržišni fundamentalizam).

Nasuprot aktuelnom programu dezinflacije i u osnovnoj strategiji prociklički postavljenom programu stabilizacije (bez razvoja), našoj privredi treba ponuditi odgovarajući (ali i moguć) razvojno orijentisan program. Dinamiziranje proizvodnje i ekonomskog rasta, uz privremeno obuzdavanje inflacije, da bi se efekti „otkačenog" mehanizma aktiviranja faktora razvoja

Što pre osetili, predstavlja dinamičan i visokoefektivan razvoj. Takav razvoj mora da sadrži i u sebi ukomponuje tehničko-tehnološke faktore razvoja, postepenu supstituciju faktora razvoja što bi smanjilo formiranje rezervne armije rada i ogromnu nezaposlenost sa snažnim socijalnim tenzijama, koje prete da sruše sve stubove ekonomije i političkog sistema.

Osnovni koncept naše analize monetarnog i kreditnog mehanizma postavljen je u funkciju finansijskog osposobljavanja privrede, "stvaranja" svežeg kapitala kreditnim mehanizmom, novog oblika upravljanja kapitalom preduzeća od strane zaposlenih i razvojno usmerene monetarne politike (posebno preko selektivnog sistema kreditiranja).

Opravdano se mora postaviti pitanje: zbog čega danas sve zemlje primenjuju deficitarno finansiranje, bilo kroz sistem budžetskog deficita, bilo kroz sistem emisije bankarskih kredita (iznad stvarnih "potreba proizvodnje i prometa"), bilo uvozom finansijskog kapitala i dr., a da to privredama koje oskudevaju kapitalom, jednostavno ne prekoračuju. Zavisne države se drže u pokornosti i pod stalnim ucenama.

U sistem emisije primarnog novca ugrađen je kanal deficitarnog finansiranja onog trenutka kada je kao jedan od kanala primarne emisije izabrana promena deviznih rezervi. Time je ex ante onemogućeno paralelno kretanje robno-novčanih tokova unutar nacionalne privrede i emisije novca. Postavlja se i pitanje: kako bi delovalo takvo deficitarno finansiranje kada bi se preusmerilo s finansiranja države (budžetski deficit) ili eksterne privrede, na sistem finansiranja proizvodnih projekata relativno kratkog roka izgradnje, brzih efekata u dohotku i zaposlenosti i novim robnim fondovima na tržištu.

Da li se, dakle, deficitarno finansiranje može koristiti kao faktor finansiranja razvoja i investicija i pod kojim uslovima:

Umesto deficitarnog finansiranja budžetskog deficita treba preusmeriti kreditnu politiku na finansiranje konkretnih investicija, kratkog roka, brzih efekata u dohotku i proizvodima i uslugama,

Inflacioni mehanizam tada treba držati pod kontrolom sprečavajući razmah inflacije,

Sinhronizovati uvoznu (podsticajnu) politiku za tako finansirane investicije,

Uvesti potpunu kontrolu tokova kreditne mase uz sprečavanje odliva novca u lične dohotke, javnu potrošnju, plaćanje kamata i si.,

Najveći deo komponenata investicija zasnivati na domaćoj proizvodnji i tržištu da bi se efekti multiplikacije investicija u potpunosti odrazili na domaće tržište i privredu, a ne na deficit platnog bilansa, odnosno na uvozne komponente (i radnu snagu na stranim investicijama),

Poslovne banke moraju u potpunosti pratiti tokove investicija (podržane i fiskalnom i drugim delovima makroekonomske politike), uz poseban tretman depozita takvih preduzeća kod banaka,

Ukidanjem devizne obavezne rezerve centralna banka će primorati banke da oslobođena sredstva usmere na proizvodnju za izvoz, investicije kraćih rokova, poljoprivrednu proizvodnju, formiranje robnih rezervi države i dr. Moguće je i dinarsku i deviznu obaveznu rezervu preneti iz bilansa centralne banke u bilans Razvojne banke i usmeriti ih u aktiviranje i oplodnju domaćeg kapitala. Moguća je varijanta i njihovo usmeravanje u određene prioritetno izabrane aktivnosti u privredi.

Deficitarno finansiranje razvoja i investicija preko stimulativne monetarne politike ne može se a limine odbaciti, već konkretno voditi za svaku investiciju, posebno u privredma koje oskudevaju u štednji iz raspodele nacionalnog dohotka (nedostatak štednje i kapitala za finansiranje razvoja), ali je to vezano za potpunu kontrolu monetarnih tokova i eliminisanje neregularnih tokova novca i kredita.

Primarna emisija nije u funkciji likvidnosti privrednih procesa i razvoja - centralna banka je "otuđena" od privrede

Plasmani iz primarne emisije neznatnim delom odnosi se na kredite državi, a neznatno i na kredite poslovnim bankama, na osnovu čega one treba dalje više multiplikaciju kredita i depozita. Monetarni multiplikator je stabilan, malo i gotovo nepromenjen.

Problem je u tome što poslovne banke drže znatno veća sredstva obavezne rezerve i depozitnih viškova kod centralne banke u odnosu na dobijene kredite. Problem je i u tome što se najveći deo primarnog novca nalazi u obliku gotovog novca koji predstavlja ograničavajući faktor multiplikacije banaka. Time je monetarna politika usmerena reproduktivno, nepodsticajno u odnosu na privredu, ali je i dvostruko restriktivna.

Sam koncept primarnog novca nije adekvatan. Videli smo da se radi uglavnom o rezervnom novcu (obavezne rezerve banaka), a samo delom o primarnom novcu centralne banke (gotov novac u opticaju).

Primarni novac mogu biti samo krediti centralne banke i gotov novac (uz devizne transakcije centralne banke kojim se stvara ili poništava domaći novac). U cilju veće efikasnosti monetarne politike i boljeg praćenjai njene kontrole ovaj koncept treba menjati.

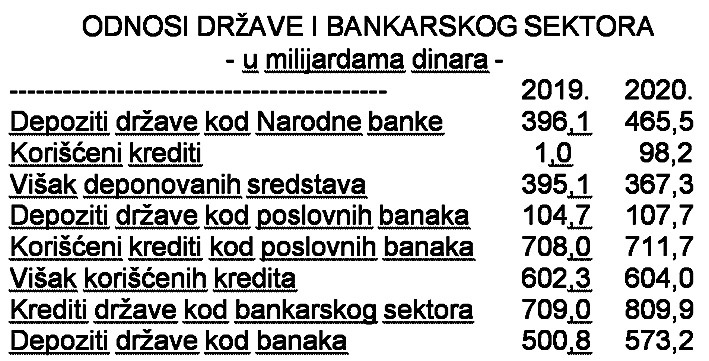

Primarna emisija nastala na osnovu zaduženja države kod centralne banke je iskrivljena. Naime, uključivanje depozita države u bilans centralne banke s jedne strane i davanjem kredita državi s druge - traži se neto pozicija države kod centralne banke. Međutim, zaboravlja se da uključivanje javnih prihoda (države) kod centralne banke znači njihovo poništavanje (demonetizaciju), čime se veliki deo javnih prihoda izvlači iz bilansa poslobnih banaka i ograničava njihova kreditna sposobnost, odnosno moć multiplikacije i likvidnost poslovanja, ali i snižavanja kamatnih stopa. Da pogledamo navedene odnose u finansiranju države i blokadi sredstava države.

Iz navedenog se vidi da je višak depozita države kod centralne banke u 2019.godini 395 milijardi dinara, ali bez korišćenih kredita. Istovremeno je država usmerena na kredite kod poslovnih banaka (uglavnom „naše" strane banke) koristila kod njih 708 milijardi dinara, uz sveg105 milijardi depozita.

Kako su ova sredstva gotovo besplatna, a korišćeni krediti sa tržišnim komercijalnim uslovima narasla veliki kamatni teret za budžet, ali i obaveze za otplate dospelih kredita. Proces gomilanja dugova i kamata vodi javni sektor u dužničko ropstvo, dakle potpunu zavisnost od dugova. Taj mehanizam je već poznat javnosti.

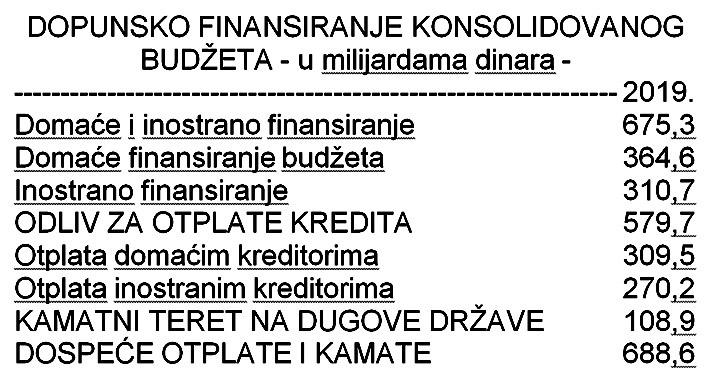

Pogledajmo sada i drugu stranu ovog problema - odnose u javnom sektoru i ovaj sistem „dopunskog finansiranja" budžeta (izvan redovnih javnih prihoda i rashoda).

Dakle, otplate i kamate terete javni sektor (bez opterećenja kamatama i otplatama preduzeća i samih poslovnih banaka) ukupno 689 milijardi dinara, uz dopunsko finansiranje od 676 milijardi. Ovim sistemom krug se zatvara, dužnička spirala se širi i „obrnuta piramida" dugova raste.

Šta će se desiti u ovom sektoru kada u novoj „virusnoj krizi" dođe do pada redovnih prihoda budžeta, naglo povećanih rashoda i pojave deficita budžeta od 353 milijardi dinara (tri milijarde evra), uz istovremeni pad BDP od 3-3,5% (1,6 milijardu evra). Koliko će sporno finansiranje (zaduženost) porasti? Hoće li to biti očekivanih 7,5 milijardi evra? Koliko će porasti javni dug? Koliko njegovo učešće u BDP koji je pao za 3-3,5%? Sistem javnog finansiranja ulazi u ozbiljnu dugoročnu krizu.

Na kraju, ispada, da država sada „finansira" centralnu banku.

Naplaćeni prihodi države (depoziti) se iz dohotka prelivaju i poništavaju kod centralne banke, a zatim se malo koriste krediti kod iste banke, ali zato krediti kod poslovnih banakadominiraju. Iz neto pozicije proizilazi da je poništavanje depozita u poslednje dve godine od 2696 do 395 milijardi dinara ili gotovo 50% stanja novčane mase u 2019. godini. Ovim se postiže najmanje pet efekata:

Neutralizacija prihoda (novca ) budžeta kod centralne banke. Depozite države (dinarske i devizne) treba prebaciti sa centralne banke na Razvojnu banku, ali i sistem kreditiranja države. Kreditiranje države ne treba više da se vrši preko poslovnih banaka na tzv."otvorenom tržištu".

Smanjivanju depozita komercijalnih banaka i njihovog potencijala koji su osiguravala relativno stabilna javna sredstva,

Veća zavisnost poslovnih banaka od centralne banke (i u slučaju kada devizna sredstva „dovlače" iz matičnih država i prodaju da bi kupile HOV centralne banke uz vrlo visoku kamatu),

Efekti kamatne stope prelaze na centralnu banku sa strane banke,

Manja je efikasnost monetarne politike i stimulativna primarna emisija u odnosu na privredu i proizvodnju.

Sasvim je druga situacija kada se traže neto pozicija države kod poslovnih banaka. Tu su i efekti potpuno drugačiji.

Izborom isključivo „politike otvorenih tržišta" i kupovine i prodaje hartija od vrednosti centralne banke (repo operacije), neselektivno kvantitativno regulisan je i monetarna politika dolaze do punog izražahja. Osnovni odnos se svodi na odnos centralna banka - poslovne banke i referentna kamatna stopa kao osnovni instrument. Država se zadužuje kod Komercijalnih banaka po visokim tržišnim komercijalnim kamatama, a negativno bezkamatno kod centralne banke.

Državne monetarne politike prema privredi jednostavno nema. Privatne i strane banke vode sopstvenu profitnu i sigurnosnu (od rizika) politiku, tako da je privreda prepuštena sama sebi, odnosno propadanju bez podrške monetarne, kreditne politike i fiskalne politike.