Natrag

Ekonomija

Otvorene nacionalne privrede i svetski novac-podsticaji, ograničenja i sukobi (20)

Na bazi postojećeg modela Srbija ne može izaći iz krize

Savremene ekonomije su više ili manje otvorene prema svetskom tržištu (robe,novca, rada i kapitala). Autarkičnih privreda i privreda dovoljnih samih sebi nema. Komplementarnost i uzajamna povezanost privreda postaju sve veći. Otvorenost privreda nameće i potrebu ovladavanja saznanjima o složenim tokovima novca i kapitala u međunarodnoj ekonomiji, sistemu i instrumentima plaćanja, efektima promena deviznih kurseva, garancijama, promenama kamatnih stopa na finansijskim tržištima, kursnim i valutnim rizicima, inflaciji i dr. Manipulisanje deviznim kursevima, devalvacije i revalvacije nacionalnih valuta, politika izvoza i uvoza roba i kapitala su sastavni deo svakodnevnih politika, fundamentalni problemi platnog bilansa, zaduživanje u inostranstvu, efekti upotrebe kapitala i dospeće obaveza (kumulisanje obaveza po dugovima), otežani pristup svetskom tržištu novca i kapitala, velike promene na svetkim finansijskim tržištima i u poslovnoj filozofiji međunarodnoj finansijskih institucija - kao imperativ nalažu i potrebu njihovog detaljnog izučavanja. O tome za Magazin Tabloid piše prof. dr Slobodan Komazec

Prof. dr Slobodan Komazec

14. PRIMARNI NOVAC, EMISIJA I ŠTEDNJA

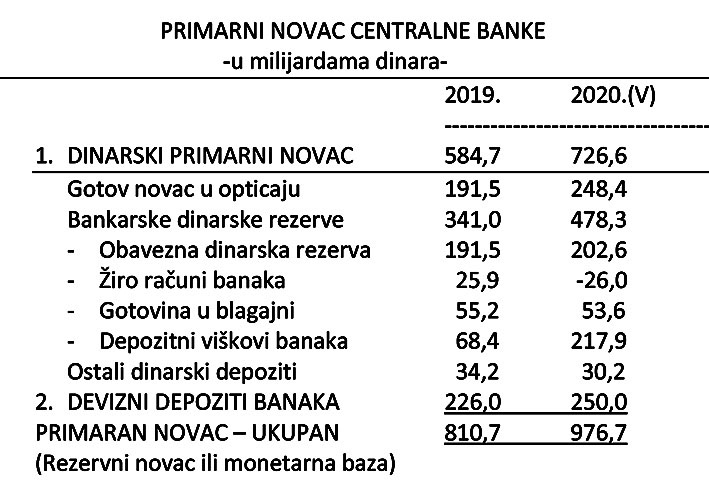

Primarni novac kao simbol kratkoročne politike i regulative centralne banke nije homogen agregat. Naime, gotov novac kao najlikvidniji oblik finansijskih ulaganja, potiče iz dohotka, odnosno štednje (lični dohoci, devizna sredstva, prodaja imovine, penzije, invalidnine i si.), samo im centralna banka omogućava lakšu ili težu konverziju (npr. depozitnog u gotov novac ili deviza u gotov domaći novac - po određenom kursu). Devizna sredstva su tipičan oblik štednje (akumulacije bogatstva), mada se tako ne tretira, ali i jedan od najvažnijih oblika plasmana novčanih dinarskih sredstava. Dinarski primarni novac tretira i sredstva na žiro računima banaka kao svoj deo, mada se veliki deo ovih sredstava formira i od neutrošenih dugoročnih (štednih) sredstava, konvertovanh deviza u dinarska sredstva, čak i konverzije donacija,doznaka, stranih i domaćih kredita i sl. u dinarski oblik. Da li je to štednja ili tekući novac? Obavezna rezerva, kako se sada obračunava, zahvata veliki deo dugoročnih depozita (koji predstavljaju štednju), čak i deviznih sredstava (obavezna devizna rezerva).

Na ovom području je ostalo mnogo metodoloških i koncepcijskih nedorečenosti, posebno u pogledu mogućnosti vođenja adekvatne monetarne politike. Konačno, ova dva već klasična instrumenta monetarne regulacije su već odavno prevaziđeni. Mnoge države su ih ukinule.

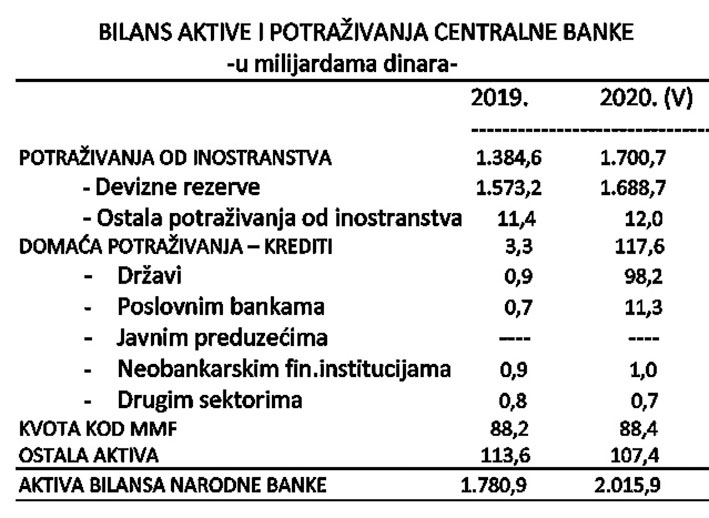

Problem postaje vrlo jasan kada se pogleda i druga strana bilansa centralne banke, naime plasmani (potraživanja) iz primarne emisije. Od 3,3 milijardi ukupnih plasmana u 2019. godini državi je dato na raspolaganje 0,3 milijarde, krediti bankama 0,7 milijardi i krediti drugim sektorima 1,7 milijarde.

Problem je tim veći kada se ima u vidu da su poslovne banke obaveznom dinarskom rezervom izgubile oko 203 milijarde dinara, a deviznom 250 milijarde. Dinara, dakle ukupno 453 milijarde dinara.

Da li je, dakle, moguće odvojiti primarni novac od štednje? Da li je moguć konvencionalan već klasičan pristup kratkoročnim i dugoročnim depozitima u bilansima banaka i u politici kreditiranja. Kako to da štednja do godine dana ima kratkoročni, a štednja preko godinu dana dugoročna karakter? Naravno, drugi je kvalitet štednja, a vista i oročene štednje (bez obzira na rok, mada je za oba oblika štednje izvor dohodak).

Može li se primarna emisija novca ovako razložena kako smo to učinili, vezati za ponašanje i strukturu investiranja i dinamiziranje proizvodnje-i ekonomskog rasta? Naravno da postoje brojne veze ne samo preko neto pozicije pojedinih sektora kod banaka, već i jasno razgraničenje (koncepcijski) tekućeg novca za plaćanja i novca koji vuče poreklo iz dohotka, odnosno raspodele.

Da bi se efikasno vodila monetarna i kreditna politika treba jasno odrediti kako se tekući novac "pretvara" u dohodak i štednju, gde su granice ove transformacije i koji su to tokovi kojima se ovaj proces odvija.

Pođimo od emisije novca centralne banke (ponovo ističemo da to nije identičan pojam primarnom ili rezervnom novcu).

Mnogi, laički, tretiraju primarni novac kao primarnu emisiju centralne banke, što nije isto. Ovde se, pre svega, radi o rezervnom novcu, potencijalnom (likvidnom) obliku novca i uglavnom regulativnom rezervnom novcu (rezerve banaka), a ne o tokovima emisije i povlačenja novca centralne banke.

Šta se to događa u privredi i bankama kada banke imaju depozitne viškoveod 218 milijardi dinara, a privreda je nelikvidna i prosto vapi za novcem. Istovremeno, na žiro računima banaka se javlja -26 milijardi dinara.

Sada postaje jasnije kako je moguće promeniti funkciju kreditiranja privrede (naravno preko poslovnih banaka ili preko Razvojne banke). Istovremeno se može i drugačije voditi politika formiranja obaveznih rezervi. Mogu se uvesti više stope rezervi na devizni priliv, a smanjiti na depozite u dinarima u procesu dinarizacije i ukidanja devizne klauzule.

Kada centralna banka odobri kredit poslovnoj banci i novac (kredit) "legne" na njen žiro račun, on dobija karakter likvidnog (raspoloživog) novca. Poslovna banka daje kredit preduzeću ili sektoru stanovništva. Kada kredit dođe na žiro račun korisnika (preduzeća) on se pretvara u depozit kod poslovne banke i postaje izvor kratkoročnih sredstava (depozitni novac, novčana masa).

Preduzeće isplaćuje nabavku robe drugom preduzeću, novac cirkuliše u okviru depozitnog sistema (unutar jedne ili više banaka u zavisnosti kod koga se nalazi žiro račun preduzeća).

Preduzeće iz mase kredita sa žiro računa sada vrši druga plaćanja (lični dohoci, porezi, doprinosi, dugovi i si). Isplatom ličnih dohodaka tekući novac se "konvertuje" u dohodak ili štednju. Isplatom poreza i doprinosa tekući novac postaje izvor javnih sredstava kao iz dohotka. Tekući novac se transformisao u dohodak (kao izvor štednje). Štednja i neutrošeni dohodak drže še u banci kao akumulacija stanovništva iz dohodaka i izvor dugoročnog finansiranja banaka. Pri tome se a vista štednje tretira kao tekući novac (likvidna sredstva) i izvor kratkoročnog kreditiranja, a oročeno preko godine dana (ili kraće) kao dugoročna sredstva. U pogledu izvora sredstava u čemu je razlika?

Na isti način se može sagledati i isplata ličnih dohodaka preduzeća podizanjem gotovog novca sa svog depozitnog računa (žiro računa) kod banaka. Gotov novac u rukama stanovništva je raspoloživi dohodak (likvidno sredstvo). Depozitni novac ie konvertovan u gotov novac - dohodak na raspolaganju za kupovine bez ograničenja. To su stalni procesi transformacije jednog u drugi oblik novca (D-"G), ali i prirode novca (Gn->D -> S).

Zašto je potrebna kontrola monetarnih tokova? Upravo zbog ovih procesa transformacije i "zloupotrebe" novca i kredita u sistemu plaćanja. Bez strogog namenskog korišćenja kredita (što je sada moguće samo u prvoj fazi plaćanja) teško je voditi optimalnu i usmerenu monetarnu i kreditnu politiku.

Podela depozita na kratkoročne i dugoročne pre svega je pitanje konvencije vezane za vreme, ali ne i za izvore novčanih oblika. Iz navedenog sledi i podela na dugoročne i kratkoročne kredite banaka i celi sistem monetarnog regulisanja, ali i monetarne politike.

U čemu je razlika domaćeg novca i deviznog novca (deviza i valuta)? Devizni novac se tretira kao inostrana akumulacija (štednja), bez obzira na kojoj osnovi je ušao u zemlju. Plaćanja se mogu vršiti za sve namene i sve potrebe (preduzeća, države, stanovništva).

Kupovinom ili prodajom deviza samo se vrši promena imovinskog salda vlasnika deviza. Centralna banka kupujući devize samo ih menja za domaći novac (po određenoj ceni - kursu). "Imovina" (devize) iz inostranstva služi kao osnova za emisiju primarnog novca. Ako centralna banka na deviznom tržištu proda 400 miliona evra da bi "sprečila dnevne preterane oscilacije kursa" ona ustvari povlači domaći novac iz opticaja, povećava ponudu deviza i smanjuje novčanu masu i likvidnost. Ako se devize odliju u inostranstvo za dospela plaćanja - tada se smanjuje i likvidnost u međunarodnim odnosima. Vodi se dvostruka restriktivna monetarna politika. Nasuprot tome, ako centralna banka kupi devize na tržištu, ona pušta u opticaj dodatnu masu domaćeg novca, čime se povećava likvidnost i kupovna snaga (novčana masa). Devize povećavaju devizne rezerve, čime se povećava Ii domaća i međunarodna likvidnost zemlje. Vodi se ekspanzivna monetarna politika na bazi deviznih transakcija. Devize su poslužile kao kanal za emisiju domaćeg novca da bi završile kao sterilni kapital u deviznim rezervama.

Poslovne banke se mogu direktno zaduživati u inostranstvu (prekogranični krediti), posebno kod svojih centrala. Uzimanjem kredita i prodajom deviza centralnoj banci vrši se emisija domaćeg novca i povećavaju devizne rezerve. Poslovne banke sada za tako dobijeni novac kupuju hartije od vrednosti centralhe banke (repo operacije). Novac se poništava kod centralne banke, ali ostaje velika obaveza centralne banke za plaćanje referentne kamatne stope. Emisija i poništavanje novca vrše se "sporednim tokovima" (centralna banka - poslove banke, ali i obrnuto) i nema nikakve veze sa robnim tokovima i proizvodnjom u privredi. Zar imovina domaćeg privrednog sektora ne može biti osnova za primarnu emisiju? To sada mogu biti "izvedeni oblici imovine" kao hartije od vrednosti, a ne mogu robni oblici (proizvodnja, promet, izvoz, uvoz i sl.), sto se upravo događa preko politike "otvorenog tržišta" - kao osnovnog instrumenta monetarne regulacije.

Određivanje optimalne monetarne politike prema kretanju bruto domaćeg proizvoda, i to uglavnom realnog, pošto se vodi politika stabilnosti cena i niske inflacije, nije adekvatno, čak i kada se tome doda targetirana inflacija. Ovo iz nekoliko razloga:

Bruto domaći proizvod se najvećim delom (gotovo 70%) "stvara" u sektoru usluga koje su izvan delovanja monetarne politike, ali pod uticajem raspodele bruto domaćeg proizvoda (dohodaka). Monetarna politika nema pod kontrolom raspodelu.

Najveći deo bruto proizvoda odlazi na javni sektor (budžetsku potrošnju), na koji otpada 42-48% bruto proizvoda. Budžetska potrošnja je van uticaja i "podrške" monetarne politike centralne banke.

Veliki deo bruto domaćeg proizvoda odlazi na izvoz (oko 22- 25%), tako da se veliki deo proizvoda odliva izvozom (ali je "korigovan" znatno većim uvozom koji popunjava domaće tržište, ali ni on nije pod interesom monetarne politike). Izvoz zbog neselektivne monetarne politike nije podržavan adekvatnom kreditnom podrškom (izvozni krediti).

Devizni priliv nastao van izvoznog dela bruto domaćeg proizvoda (doznake, privatizacija, dotacije, finarisijski krediti i sl.) nema direktne veze sa domaćim bruto proizvodom, osim njegove "dopunske" tražnje, ne povećava ga, ali dovodi do dodatne emisije primarnog novca i velikog raskoraka u stvaranju i trošenju (tražnji) bruto proizvoda. Neravnoteža je ugrađena u stvaranju i trošenju bruto domaćeg proizvoda (u našoj privredi se to kreće i do 30-35%).

Iz navedenih razloga samo selektivna monetarna politika može imati stimulativno delovanje na privrednu aktivnost, ostalo kvantitativno regulisanje svodi se na sferu raspodele i preraspodele dohodaka, odnosno blokiranju i imobilizacije novčanih sredstava. Da bi se to omogućilo potrebno je poznavati i držati pod kontrolom sve monetarne, kreditne i finansijske tokove. Međutim, neoliberalni model nekritički prihvaćen u potpunosti onemogućava.

Bez navedenog ne može se ni govoriti o usmerenoj, aktivnoj i efikasnoj monetarnoj politici u funkciji oživljavanja privrede i ekonomskog rasta.

Da li se vodi nekakav oblik selektivne i usmeravajuće kreditne politike banaka. Da im pogledamo plasmane.

Od ukupno plasiranih kredita banaka na kredite po transakcionim računima, za likvidnost i ostale kredite odnosi se preko 52%. To su „ krediti za opštu upotrebu", bez posebne namene, dok krediti za izvoz ne postoje. Kod deviznih kredita najveći deo se odnosi na uvoz (74%) i opet „ostale kredite" (26%). Dakle, ne postoje usmeravajuća selektivna kreditna politika. Kod dinarskih kredita značajan deo odlazi na investicione kredite, zbog čega bi bilo vrlo interesantno videti njihovu strukturu i usmerenje (namenu, korisnike i sl.).

15. NUŽNA JE DUBINSKA REFORMA PRIVREDNOG I FINANSIJSKOG SISTEMA

Da li smo na pragu grčke dužničke krize i bankrota javnog sektora? Da li nas te očekuje bankrot? Budžetski deficit naglo rfaste, ali i spoljna zaduženost. Da li je moguće koncipirati i izgraditi bolju alternativu postojećem sistemu i modelu?

Ovo do sada nije celovit i efikasan koncept razvoja i makroekonomske politike i izlaska iz krize, već uglavnom otklanjanja slabosti nagomilanih u prethodnim godinama niza vlada, na gotovo svim segmentima ekonomskog, finansijskog i socijalnog sistema.

Na bazi postojećeg modela Srbija nema mogućnosti da izađe iz krize, privredne zaostalosti i mogućeg ekonomsko - socijalnog sunovrata, ali i nastale prezaduženosti. Takav sistem i model, koji više ne funkcionišu, ne mogu se „reformisati", posebno parcijalnim potezima, kako se to predlaže, oni se moraju hitno napustiti. Potreban je potpuni razvojni zaokret i filozofija razvoja (da se ne upadne u jedan oblik grčke dužničke krize i bankrotstva javnog sektora).

Potrebna je radikalna i dubinska reforma u izgradenji novog privrednog sistema sa svih deset podsistema - koji će celu naciju dići na noge i aktivirati domaće faktore razvoja. Trebaju nam temeljne promene naših društvenih odnosa i nova strategija ozdravljenja privrede i društva, ali i potpuno drugačija makroekonomska politika. Do sada, vidimo, potpuno izostaje privredni oporavak, a i ne radi se izlaz iz krize.

Iz samih osnova treba sve mere i instrumente menjati i usmeriti na razvoj, a ne isključivo stabilizaciju cena i deviznog kursa.

Potrebno je hitno promeniti prioritete u vođenju makroekonomske politike u izradi novog modela razvoja i stabilizacije. Do sada prihvaćeni neoliberalni model uveo je privredu i društvo u duboku krizu.

Izabrana strategija stabilnosti cena, kao primarni zadatak makroekonomske politike, posebno monetarne politike, treba da se napusti. Ekonomski rast i po mogućnosti puna zaposlenost (rada i kapitala) dobijaju prioritet. Za njihovo ostvarenje „žrtvuje" se ravnoteža u platnom bilansu, dok se relativna stabilnost cena stavlja u funkciju razvoja. Dosadašnji koncept prioriteta stabilnosti cena napuštaju i države na zapadu, gde je i formiran. Novi direktor FED - a (Džeromi Panel) kao i prethodni smatra da FED ne treba da suviše pažnje posvećuje stabilnosti cena u odnosu na zaposlenost. Mantra o ciljanoj inflaciji koristila se za obuzdavanje inflatornih očekivanja, ali je gušila privredui ekonomski rast.

Sledeći delovi makrosistema i ekonomske politike moraju se menjati:ž

Monetarnu i kreditnu politiku (u ekspanzivnu, razvojno usmerenu i potpuno kontrolisanu),

Fiskalunu politiku u celini (efikasnija naplata javnih prihoda i potpuna kontrola vrlo selekcionisanih rashoda),

Spoljnotrgovinsku i platno - bilansnu politiku - prilagođenu domaćoj privredi strategije razvoja,

Politiku raspodele (potrošnja, štednja, investicije).

Izlaz iz začaranog kruga privredne depresije, finansijske krize i sloma i velikog materijalnog siromaštva - koji vode u sve dublju finansijsku i socijalnu krizu, može biti samo preko visokih stopa privrednog rasta, oživljavanja privredne aktivnosti preko aktiviranja svih domaćih faktora razvoja, uz visoku stopu zapošljavanja. Strani kapital u ovakvoj koncepciji razvoja može biti samo dopunski oblik akumulacije.

Mora se izbeći katastrofa u koju se otvoreno srlja i u koju nas vode ovakvi „ekonomski eksperti". Oni ne mogu napraviti zaokret, sa njima ne možemo očekivati stvarne ekonomske, socijalne i političke reforme. To je period vladanja nestručnosti i pohlepe. Isplivao je kao politički faktor „obogaćeni kriminalni talog". Program stabilizacije - liberalizacije - privatizacije, nije bio program za privredni rast, već privredno propadanje. Nema ni dalje dugoročne strategije razvoja. Nema novog modela razvoja makroekonomske politike. Nastavlja se po prihvaćenom i gotovo ubitačnom neoliberalnom modelu.

Umesto da „tajkuni" i novokomponovani kapitalisti dobijaju povoljne kredite za kupovinu preduzeća i finansijske akumulacije - to su mogli dobiti zaposleni i uložiti ih u svoje fondove preduzeća za razvoj, kao svoj akcionarski kapital. Tada je otvoren i proces revitalizacije privrede i domaćih poslovnih banaka.

Istorijski, imali smo šansu da stvarno spojimo rad i kapital u preduzeću (kao ni jedna druga „privreda u tranziciji"), promenimo vlasničke odnose, povećamo interes radnika za razvoj (profit preduzeća i njegovu upotrebu), programe razvoja, vraćanje visoko obrazovanih stručnjaka u privredu, dakle, vraćanje radnika i kapitala u preduzeće, a ne njihovu nezaposlenost, pauperizaciju i potpuno osiromašenje, ali i bogtstvo kapitala i radnika iz privrede.

Pri tome najveći broj postaju socijalni slučajevi. Postojeći proces dalje privatizacije treba odmah zaustaviti (ostalo je još oko hiljadu preduzeća i veliki strateški sistem) i sprečiti dalju pljačku naroda uz ogromno socijalno raslojavanje društva. Postoji razrađen drugi koncept u kojem su preduzeće, radnici i stručnjaci u centru ovih procesa, ali se tada menjaju društveni odnosi.

Da li je kasno za drugi koncept? Da li sada u nužnoj reviziji privatizacije kroz proces dokapitalizacije uključiti i zaposlene u vlasničke odnose i pretvoriti ih u većinske vlasnike (akcionare, ali sada njihovih preduzeća)?

Sada se postavlja, nakon ovako rengenskog snimka stanja privrede, sistema i primenjenog modela, te njihovih efekata (bez navođenja raspoloživih brojnih podataka za svaki navedeni stav), kako dalje? Da li je moguće promenom makroekonomske politike tražiti izlaz iz krize ili se radi o potrebi izmene modela privrednog sistema u celini i njegove teorijske osnove (liberalizma).

Rešenje ipak postoji. Ono se mora tražiti u jednoj ekspanzivnoj politici ekonomskog razvoja - politici osmišljenog ekonomskog programiranja i planiranja razvoja i izboru prioriteta. To je jedna elastična, pokretljiva ekonomija „nacističkog tigrića", a ne stihijskog neoliberalnog razvoja malih inputa, u kome danas dominira carstvo kazino - ekonomije, vladavine stranih banaka sa jamom kamatnih stopa, ogromnim javnim dugom koji ne možemo otplaćivati.

Nova politika podrazumeva teži samostalni put izgradnje privrede, ulaganja u razvoj i aktiviranja mrtvih potencijala zemlje, koji i dalje čekaju neiskorišćeni, uz stalni proces devastacije.

Sve ostalo, svaka priča o monetarnoj disciplini i štednji samo je kupovina vremena ljudi na pozicijama sa manjkom časti, a viškom situacione pozicije sa kojom su možda danas na dobitku, a sutra će već i oni doći na red da podele našu nesrećnu sudbinu.

Državni intervencionizam, revitalizacija države blagostanja, nova monetarna, fiskalna, spoljnotrgovinska politika, sistem raspodele i kontrole - dakle, reformisanje je svih deset podsistema privrednog sistema u funkciji privrednog sektora razvoja, zaposlenosti i izvoza, a to je polazna osnova dubinkse reforme (Samo da se podsetimo tih podsistema: Investicija, Štednja, Monetarni sistem, Kreditni, Sistem čeka, Raspodele, Spoljnotrgovinski, Devizni, Informacioni).

Dakle, može li se iz višegodišnje krize u ulaznu razvojnu fazu? Na osnovu kakvog koncepta i modela razvoja? Zadržavanje postojećeg modela i makroekonomske politike vodi daljem produbljavanju i produžavanju krize. Model se mora napustiti i izgraditi novi koji će u svim delovima biti usmeren prema sektoru privrede (preduzeća), razvoju i novoj zaposlenosti. Ako se želela stvarna promena vlasničkih odnosa trebao se primeniti sasvim drugačiji model privatizacije - da zaposleni postanu vlasnici (akcionari) preduzeća, a sa svežim kapitalom uloženim od strane zaposlenih preko povoljnih dugoročnih bankarskih kredita. Tada se otvara proces revitalizacije privrede, a preko njega i domaćih banaka i sektora stanovništva. To je istorijski organski spoj rada i kapitala u preduzeću. Stoga je potrebna revizija svih do sada privrednih privatizacija.

16. ELEMENTI KOJE EKSPANZIVNA I RAZVOJNO USMERENA MONETARNA POLITIKA MORA UZETI U OBZIR

Ekspanzivna monetarna politika mora redovno uzeti u obzir sledeće elemente:

Ekspanzivna monetarna politika vođena u cilju podsticanja proizvodnje ekonomskog rasta ne može se voditi linearno pa gde emitovani novac konačno završi ( potrošnja, lični dohoci, kamata, otplata duga, porezi i doprinosi i sl.) već isključivo selektivno - sa potpunom kontrolom monetarnih i fiskalnih tokova,

Ekspanzija novca i kredita banaka podrazumeva finu selektivnu politiku kreditiranja privrede,

Ekspanzija novca treba da je praćena snižavanjem kamatne stope da bi se opšta poslovna klima izmenila i ponašanje preduzeća, snizili troškovi poslovanja (u cilju smirivanja troškovne inflacije), a posebno eskontna stopa kao barometar za promenu ponašanja privrede i banaka,

Ekspanzija novca i kredita mora biti praćena snažnom kontrolom upotrebe kredita i ukupnih monetarnih tokova,

Ako postoje velike deformacije u moneatrnim tokovima u odnosu na normalna kretanja i ako postoje nekontrolisani monetarni tokovi od strane centralne banke, tada monetarna politika ne može biti efikasna i davati očekivane rezultate (efekte).

Ekspanzivna monetarna politika podrazumeva smirenu raspodelu, čvrsto budžetsko ograničenje, kontrolu nadnica i plata, uravnotežen uvoz i izvoz, dovoljnu snabdevenost robnih tržišta (uz snažnu poljoprivrednu proizvodnju),

Ekspanzivna monetarna politika i njena efikasna upotreba u cilju podsticanja proizvodnje i rasta bez pokretanja inflacije, pretpostavlja mogućnost zadržavanja novca i kredita u sferi proizvodnih procesa (ne i

raspodele i potrošnje), čime se efekti dodatne emisije ispoljavaju u sferi porasta likvidnosti privrede i banaka, porasta proizvodnje i prometa, a ne u rastu cena. Većina monetarnih stručnjaka slaže se s tim da monetarna politika ima dominantnu ulogu tražnje.

Ekspanzivna monetarna politika podrazumeva i vrlo razvijeno

finansijsko tržište i elastičnu strukturu imovine preduzeća, da bi se tekući

novac lako pretvarao u druge oblike imovine, posebno dugoročnijeg karaktera.

U manje razvijenim privredama, bez razvijenog finansijskog tržišta, slabo monetizovanim privredama, neelastičnosti faktora proizvodnje na monetarne infuzije i dr., takav ekscesivan monetarni rast se uglavnom odražava na rast cena. Pri tome, proizvodnja ostaje rezistentna, često i u opadanju. Upravo sve to govori protiv kvantitativnog monetarnog regulisanja i politike.

Monetarna politika kao koncept i brojni instrumenti za njeno provođenje traže temeljito reformisanje i njeno okretanje ka ekonomskom rastu (proizvodnji i izvozu), povezivanje kreditne politike banaka sa realnim tokovima i privrednim procesima.

Sve to treba imati u vidu kada se pristupa ekspanzivnoj monetarnoj politici i kreiranju primarnog novca i novčane mase iznad ravnotežnog nivoa (objektivno potrebne količine novca).

Da li je monetama politika usmerena na stabilizaciju cena i kursa, restriktivno vođena, u stanju da budu dovoljno podsticajna na proizvodnju i privredni rast? Da li je privreda dovoljno monetizovana, da li raspolaže sopstvenim kapitalom, da li je likvidna i ima li mogućnost alternativnih ulaganja novca i kapitala, koliko je zavisna od kredita banaka, a banke od centralne banke, kako deluje novac i kredit u privrednim tokovima, da li su privredno-finansijski i monetarni tokovi pod kontrolom, šta je sa delovanjem kamatne stope i njenaom visinom, kakav je mehanizam transmisije monetarnog delovanja u privredi i dr. sve su pitanja na koja se mora prethodno znati odgovor kada se kreatori ekonomske politike odluče na dugoročno vodjenje restriktivne monetarne politike u cilju stabilizacije cena i kursa. Konačno, kakvu podršku i koordinaciju ova politika ima s fiskalnom politikom, politikom raspodele, deviznom, spoljnotrgovinskom politikom, politikom formiranja štednje i investicija. Koordinacija i sinkronizacija ovih delova makroekonomske politike u ostvarivanju ekonomskog rasta i stabilizacije privrede je pretpostavka uspešne monetarne politike na ovim područjima.

Da li ekspanzivna i razvojno orijentisana monetarna politika može biti efikasna - da pokrene proizvodnju i ekonomski rast, a da ne dovede do obaveznog povećanja cena? Da li je i u kojim uslovima, pod kojim pretpostavkama sinhronizovanja navedenih instrumenata monetarne politike i mera makroekonomske politike, to moguće ostvariti, pitanja su na koja smo želeli da potražimo odgovor u našim istraživanjima.

Strah od pokretanja inflatorne spirale uglavnom se javlja kod onih koji ne poznaju dovoljno monetarni mehanizam. Uz visoku kontrolu svih novčanih tokova banaka i otvaranje procesa pretvaranja tekućeg novca i kredita u novčani kapital privrede mguće je napraviti generalni zaokre od iskjučivo stabilizacione funkcije monetarne politike ka stiimulativno-razvojnoj.

Napuštanje koncepta "politike otvorenog tržišta" (repo operacije, kupovina HOV javnog duga i dr.) i prelazak na usmerenu, razvojno orijentisanu, selektivnu monetarnu politiku u privredi je neophodno.

Novac se veže za reprodukcione procese u privredi, kroz kreditiranje proizvodnje - prometa - zaliha - izvoza (i potrebnog selektivnog uvoza). Time se monetarna politika vezuje za reprodukciju i razvoj, a ne da se ex post kroz preraspodele (uglavnom nekontrolirane ili spekulativne) novčana masa kreće autonomno (stihijski), uz stalni odliv novca lz privrednog sektora u druge sektore finalne potrošnje (budžete, stanovništvo, inostranstvo), pa i u spekulativnu i kriminalnu delatnost. Preduzeća postaju "protočni bojler" za lošu upotrebu novca i kredita i njihove slabe razvojne efekte, uz narastanje spekulativne ekonomije.

Sada se može postaviti i pitanje zašto centralna banka kao regulator kreditne politike bankarskog sektora ne bi ova imobilisana neaktivna (i sterilna) sredstva obaveznih rezervi davala kao kredite poslovnim bankama, praktično ih vraćala bankama, ako banke plasiraju sredstva u sasvim određene prioritetne pravce i namene u u duhu usvojene razvojne strategije. Time se postižu tri efekta: prvo, bankama se „vraćaju" naravno (selektivno) „oduzeta" sredstva, drugo, podstiče se kroz monetarnu politiku centralne banke razvoj privrede, ali i treće, konačno se shvatilo da i bez delovanja obaveznih rezervi u bankarskom sektoru postoji niz faktora koji ograničavajuće deluju na proces multiplikacije kredita i depozita. Veliki je to zaokret u položaju i politici centralne banke, koja se do sada pretvorila više u evidentičara monetarno-fiskalnih tokova, a manje u snažnu instituciju koja podržava privredu i razvoj. Ako se u aktivi centralne banke na potraživanja iz inostranstva (devizne rezerve i ostala potraživanja) odnosi 1.385 milijardi dinara (99,8%), a na domaća potraživanja (plasmane) svega 3,4 milijarde (0,2%), očito je da je funkcija centralne banke sterilna, posebno u pogledu podsticanja privrednog rasta i vođenja aktivne monetarne politike preko poslovnih banaka.

Centralna banka je tek u 2020. godini krenula sa kreditiranjem države i poslovnih banaka. Saldo kraja 2019. godine ovi krediti gotovo ne postoje, dok krajem maja rastu na 118 milijardi državi i 11,3 milijardi dinara poslovnim bankama.

Ovaj sistem je odavno trebalo razviti, tako da se umesto međunarodnog zaduživanja ili na finansijskom tržištu kod poslovnih banaka (opet strane banke) novac pozajmljuje po visokim tržišnim kamatama. Koliko je nosiocima vlasti trebalo da to konačno shvate.

Kada se poveže ovaj problem sa međusektorskim odnosima države i bankarskog sektora (centralne i poslovnih banaka) tada postaje jasna slika o „izvrnutim" finansijskim odnosima ova dva osnovna sektora. Takav sistem vodi prezaduženoj državi i ogromnom kamatnom teretu na kredite države kod komercijalnih banaka sa tržišnom kamatom. To je cena koja se plaća za neoliberalno slobodno tržišno funkcionisanje privrede, države i banaka, pri čemu kamatni teret privrede i države postaje gotovo astronomski.