Natrag

Ekonomija

Otvorene nacionalne privrede i svetski novac-podsticaji, ograničenja i sukobi (21)

Jaka država - ljudi više zarađuju

Savremene ekonomije su više ili manje otvorene prema svetskom tržištu (robe,novca, rada i kapitala). Autarkičnih privreda i privreda dovoljnih samih sebi nema. Komplementarnost i uzajamna povezanost privreda postaju sve veći. Otvorenost privreda nameće i potrebu ovladavanja saznanjima o složenim tokovima novca i kapitala u međunarodnoj ekonomiji, sistemu i instrumentima plaćanja, efektima promena deviznih kurseva, garancijama, promenama kamatnih stopa na finansijskim tržištima, kursnim i valutnim rizicima, inflaciji i dr. Manipulisanje deviznim kursevima, devalvacije i revalvacije nacionalnih valuta, politika izvoza i uvoza roba i kapitala su sastavni deo svakodnevnih politika, fundamentalni problemi platnog bilansa, zaduživanje u inostranstvu, efekti upotrebe kapitala i dospeće obaveza (kumulisanje obaveza po dugovima), otežani pristup svetskom tržištu novca i kapitala, velike promene na svetkim finansijskim tržištima i u poslovnoj filozofiji međunarodnoj finansijskih institucija - kao imperativ nalažu i potrebu njihovog detaljnog izučavanja. O tome za Magazin Tabloid piše prof. dr Slobodan Komazec

Prof. dr Slobodan Komazec

17. Menjanje osnovnih privrednih, finansijskihi društvenih odnosa

Ekonomija, dovedena pred finansijski slom, mora se preusmeriti sa krizno-deflatornog na ofanzivno-razvojni koncept. Potreban je potpuni razvojni zaokret i filozofija razvoja. Uz potpunu promenu osnovnih ciljeva monetarne politike sa stabilizacionih na razvojne, drugačiju kamatnu i kursnu politiku, politiku izvoza i uvoza, potpunu kontrolu svih monetarnih, fiskalnih i platno-bilansnih odnosa i tokova (a time i sasecanja korena nabujale sistemske korupcije i kriminala), time se bitno menjaju društveni i privredni tokovi i odnosi.

Takav razrađaen koncept menja sve funkcionalne odnose i pokreće ekonomski rast.

Da navedemo samo nekoliko osnovnih:

Menjaju se odnosi u pređuzećima, posebno odnosi rada i kapitala, odnosi preduzeća i države, odnosno banaka;

Povećava se stalna likvidnost (i sredstva preduzeća, bez odliva kreditne mase iz preduzeća);

Smanjuje se eksterna zaduženost, kreditne obaveze i kamate;

Povećava se finansijska samostalnost privrede i stepen samofinansiranja privrede;

Kolektiv ( zaposleni) postaju nosioci kapitala i razvoja,

sigurnosti i modernizacije:

Kontrola upotrebe korišćenja i efekata domaćeg i stranog kapitala se povećava na najviši stepen;

Menja se odnos prema nauci i kvalitetnom obrazovanju (znanju i sposobnostima), koji je danas potpuno devastiran i do najviših zvanja;

Političari i politika se marginalizuju (posebno ako se uvede zakon da političari svojom imovinom garantuju rezultate koje obećavaju). Ili potpišu da u slučaju da ne ostvare obećani rezultat da se 5-10 godina neće baviti politikom;

Celi sistem razvoja, vrednosti i kvaliteta vraća se prema preduzeću i stvaraocima vrednosti;

Banke i bankarski krediti se stavljaju u svoju „prirodnu" funkciju razvoja i likvidnosti ( postepeni prelazak banaka u nacionalno bankarstvo);

Omogućava društvena kontrola svih novčanih tokova, a kontrola novčanih tokova je pretpostavka svih ostalih promena;

Sasecaju se kroz novi sistem svi koreni korupcije i kriminala -koji danas uništavaju privredu i društvo;

Kapital preduzeća (fiksni, obrtni, informativni, ljudski -

kreativni) postaju jedinstvena funkcija razvoja i sigurnosti pređuzeća.

Postoje i takva, vrlo uspešna pređuzeća, koja su okupila tim vrhunskih stručnjaka i menadžera - koji su u preduzeće doneli sveže ideje i energiju za

unapređenje poslovanja. Dakle, radi se o spajanju rada i kapitala u preduzeću uz novo upravljanje u funkciji kontrole i efikasnosti kapitala.

Sve mere makropolitike treba usmeriti ka preduzeću i na razvoj, dok se potpuno kontrolisani strani i domaći kapital preusmeravaju sa spekulativnih transakcija na privredni razvoj i investicije. Naciji i društvu tada otvaramo perspektivu i da aktiviramo mase, a ne da „tri godine mora mnogo da boli da bismo živeli bolje". (Vučić). Kada će se živeti bolje posle punih osam godina vođene pogrešne makropolitike na pogubnom privrednom i finansijskom sistemu.

Društvo se okreće ka proizvodnji i stvaranju bogatstva nasuprot danas dominantne spekulativne i pljačkaške ekonomije (ekonomije destrukcije). Dakle, potrebne su temeljne promene društvenih odnosa i nova strategija ozdravljenja privrede i društva, uz potpuno drugačiju razvojnu politiku. Problem sa Srbijom je u tome što su joj razvojni kapaciteti obezglavljeni, a privreda potpuno uništena. Ni jedna stranka nema rešenje za izlaz iz krize. Osnovni cilj je ubrzani privredni rast kojim bi se osiguralo redovno izmirivanje obaveza i spoljnih dugova, osigurao rast domaće štednje za investicije (a ne isključivi oslonac na strani kapital), uz rast potrošnje stanovništva, rast standarda i iskorenjivanje siromaštva.

Privredu i državu vode kadrovi oskudnog znanja, bez ideja, vizije i koncepta razvoja ( a korišćeni model je pogrešan i poguban). Nema dugoročne strategije razvoja, novog modela izlaska iz krize i razvojno usmerene makroekonomske politike. Nastavlja se primenom razornog neoliberalnog modela koji proizvodi krizu. Na navedenom neoliberalnom modelu ne može se izaći iz višegodišnje krize i rešiti nagomilani problemi, te ogromni deficiti u svim sektorima.

Politika štednje i „stezanja kaiša" je i dalje na sceni, uz višegodišnji pad realnih dohodaka, realne potrošnje i svih elemenata funkcije potrošnje. Na sceni je „gajenje" i dalje dominantnog neoliberalnog modela i recepata za „oporavak" privrede i izlazak iz krize (recepti MMF, Svetske banke i STO).

Dakle, da li se radi o strukturnim reformama naše ekonomije kroz ponuđena rešenja? Nije to dubinska i kompleksna privredna reforma, već pre svega „lečenje" nagomilanih problema u privredi i društvu kao posledica loše tranzicije koje su stvarale sve prethodne vlade, a u novoj fazi krize odlaganje problema i prenos tereta krize u sledeći period.

U osnovi radi se o potrebi menjanja temelja sistema za uspešno reformisanje i funkcionisanje našeg društva i privrede.

Sledeći delovi makrosistema i ekonomske politike moraju se iz osnova menjati.

Monetama i kreditna politika (ekspanzivna, razvojno. usmerena potpuno kontrolisana ) sa novim instrumentima regulisanja,

Fiskalna politika u celini (efikasnija naplata javnih prihoda i potpuna kontrola vrlo selekcionisanih rashoda). Politika blagog i tolerantnog budžetskog deficita,

Politiku zaduživanja u inostranstvu (kontrola zaduživanja, upotrebe i efekata priliva kapitala). Vrhunski razrađena javna kontrola kako zaduživanja, uslova, upotrebe i efekata kapitala,

Potpuno drugačija kamatna, kursna, poreska, bankarska politika - okrenute proizvodnom sektoru privrede,

Politika „pune zaposlenosti", posebno mladih i školovanih kadrova uz reformu potpuno razorenog i obezvređenog školstva sve do najviših zvanja). Jačanje svih elemenata „socijalne države" ili države blagostanja,

Sve mere makropolitike treba, dakle, usmeriti ka preduzeću i na razvoj. To je srce sistema. Prvi put želimo da spojimo rad i kapital u preduzeću, a kapital preusmerimo sa spekulativnih transakcija na programe i proizvodne investicije, (zato se i predlaže formiranje Instituta za razvoj, anke za razvoj, Banke za razvoj, Fakulteta za finansije i razvoj, Direkcije za plaćanja i kontrolu, Direkcije za antikriminalnu i antikoruptivnu delatnost, uz postepeno vraćanje banaka u nacionalni bankarski sistem),

Treba i moguće je aktivirati domaće umrtvljene faktore rasta (u teoriji ekonomskog razvoja postoji 27 autonomnih faktora rasta)

Ekonomsko i finansijsko jačanje privrednog sektora, uz kontrolu svih novčanih tokova. Kontrola novčanih tokova je pretpostavka svih ostalih promena, ali i mehanizma sprečavanja odliva kreditnog novca iz privrednog sektora (i sprečavanja kriminala i korupcije - kao rak rane u društvu),

9) Cilj nam je ubrzani privredni rast kojim bi se osiguralo redovno izmirivanje obaveza iz spoljnih dugova, osigurao rast domaće štednje zainvesticije (a ne isključivi oslonac na strani kapital), uz rast potrošnje stanovništva, rast standarda i iskorenjivanje siromaštva i gladi. To je u izvesnom smisiu oživljavanje funkcija „države blagostanja" ili socijalne države, nasuprot privatizaciji i uskim privatnim interesima i potpunom otuđenju u nametnutom individualizmu i egoizmu,

Preduzeće mora kreditnu masu korišćenih kredita kod banaka držati na posebnom računu u okviru žiro računa i kredit namenski koristiti.

Nema više nevraćenih kredita. Drugo preduzeće prihvata ta sredstva za svoju robu i usluge na svoj analitički račun kredita u okviru svog žiro računa. Sada nema odliva korišćenih kredita kod banaka nenamenski, povećava se likvidnost privrede i vrši potpuna kontrola odobrenih kredita. Kredit banaka dobija razvojnu i likvidnosnu funkciju.

Centralna banka nije u stanju da reguliše područje raspodele, gde dominira fiskalna politika i politika dohodaka. Stoga ni novčana masa (M1) ne može biti realni indikator snabdevenosti privrede novcem, to sve više postaje bankarski kredit (ali usmeren i visoko kontrolisan).

Da li je neobično da je sektor preduzeća permanentno nelikvidan? Nije neobično da je "nelikvidnost privrede najveći problem naše ekonomije" u celini. Da li je i monetarna politika doprinela širenju tog već hroničnog problema privrede? Odgovor može biti samo potvrdan. Ovo posebno što je centralna banka izgubila iz kontrole banke sa većinskim stranim vlasništvom,

Koje vode sopstvenu kreditnu politiku i ubacuju novac iz inostranstva zbog daleko viših kamata kod nas u odnosu na države Evropske linije (referentna kamata kod nas je bila i 15,75% i 17,75%, a u EU 4,25%, trenutno je to 1,5% prema 0%).

Srednjoročnim kreditima banaka s niskom kamatnom stopom treba omogućavati da se oslobode tereta neplaćenih poreza i doprinosa, dok budžet dolazi do jevtinih poreskih sredstava iz privrede.

Treba staviti pod potpunu kontrolu društva sve monetarne i fiskalne tokove, što je i pretpostavka ostvarivanja zdrave i zacrtane politike razvoja i stabilizacije i efikasne sistemske borbe protiv kriminala i korupcije, ali i kontrole zaduživanja, upotrebe kapitala, efekte korišćenja kapitala i mogućnosti servisiranja dospelih obaveza.

Jaka država treba da omogući da ljudi zarađuju novac i budu korisni za društvo. Dve najvažnije kategorije aktera u jednoj privredi jesu „oni koji sakupljaju znanje (naučnici) i oni koji sakupljaju novac (kapital, kapitalisti)". Stoga predlažemo da se formira državni Institut za razvoj (pri Vladi Srbije u koji bi se uključili najbolji kadrovi u zemlji i iz inostranstva), koji bi razrađivao projekte razvoja, strategiju dugoročnog razvoja, strukturni razvoj (grana, oblasti, regiona), a zatim Banka za razvoj (koja bi pratila navedene projekte, osiguravala domaći i inostrani kapital za projekte i vršila kontrolu, uz centralnu banku, korišćenja i efekata kapitala).

Naš ministar finansija sumnja da se u ovom fiskalnom neredu može ići na osnivanje Razvojne banke i da našu posrnulu privredu iz ekonomskog kolapsa ne može izvući nikakva razvojna banka.

Međutim, u svetu postoje razvojne banke. To je banka nad bankama. Razvojna banka u punom smislu reči, ali tada u njenom upravnom odbom nema mesta za „mangupe" iz stranaka na vlasti (ili još gore ministara, kao kod nas).

Bankarstvo je isuviše ozbiljan, odgovoran i veoma skup posao da bi se olako prepustio strancima i stranom kapitalu, a ostatak domaćih banaka u ruke i odlučivanje kriminalnim i strukturama i političarima.

Sa te dve institucije povezuje se i Investicioni deo budžeta Srbije (sredstvima i projektima), a zatim Centralna banka Srbije, koja sve to prati kreditima i potrebnom likvidnošću, uz potpuno izmenjen koncept vođenja monetarne politike i njenih operativnih ciljeva.

Formiranje vrlo kompetentne državne Direkcije za antikriminalnu i antikorupcijsku delatnost, je nužnost, posebno zbog sistemski raširenog kriminala i korupcije (zbog sporog i slabog rada policije, sudstva i tužilaštva). Treba osnovati, uz navedeno, i državni Fakultet za finansije i razvoj (na kojem bi se školovali i stipendirali najbolji studenti u državi, čime bi se formirali kadrovi u zemlji za odgovorno upravljanje finansijama, bankama i razvojem, a ne da to rade slabi i priučeni političari iz stranaka ili indoktrinirani kadrovi školovani na zapadu. Time je izgrađena makrostruktura države, uz odvajanje političara od ekonomije i finansija. Ispod toga se formira Državna direkcija za obračun, kontrolu plaćanja - platni promet - naknadnu kontrolu i statistiku. To je slično ranijem SDK ili ZOP-u (kao najboljim institucijama u svetu). Zatim dolazi poslovno bankarstvo (sa postepenim vraćanjem iz ruku stranog kapitala u nacionalno bankarstvo) i konačno privredni i drugi subjekti i stanovništvo.

Ima onih koji spominjanje države kao vlasnika ili organizatora sistema i politike izaziva gnušanje, jer po njima "država nije dobar preduzetnik, slabo upravlja kapitalom, neefikasna je" i sl. Takvi se zalažu za potpunu privatizaciju i proterivanje države iz ekonomije. Moram posebno da naglasim da su to i dalje predstavnici neoliberalne dogme koji i pored svih katastrofalnih rezultata provedene privatizacije, liberalizacije, decentralizacije, defiskalizacije i monetarizma - koji im stoji u osnovi, i dalje zagovaraju ovaj koncept.

Lekcije neoliberalne dogme izgleda nisu dovoljno izučili, a državno-monopolistički kapitalizam danas i ekonomski i finansijski imperijalizam prema nerazvijenim privredama i ne vide. Samo se pri tome postavlja pitanje - kakvu državu imamo, kakve institucije, ko vodi državi i takve institucije? Ako su to sve nesposobni i nekompetentni kadrovi, uzurpirana i neodgovorna centralizovana država, očito je da je str-91

„Država mora sama brinuti o svom razvoju i mora shvatiti da nema razvoja kojl se dešava sam po sebi, ili, kako se to „naučno" kaže, snagom tržišta. Razvoj se mora planirati, njime se mora upravljati, mora postojati jasna strategija. A mora postojati jedno ministarstvo koje se time bavi, ne četiri. Za razvoj su potrebne domaće banke, uključujući i razvojne banke, potrebno je stimulisanje domaće štednje i investicija - nisu potrebni keš krediti i stimulisanje privatne potrošnje uvozne robe. Sa bankarskim sistemom u stranim rukama, sa enormnim kamatama, sa monetarnim sistemom koji više vodi računa o interesima bankarskog sektora nego o interesima razvoja zemlje, ekonomija će u najboljem slučaju tavoriti.

Konačno i možda najvažnije, Srbija mora pronaći način da bar ekonomsku sferu profesionalizuje i depolitizuje. Bez toga, nikakvog ozbiljnog ekonomskog pomaka ne može biti". (Nebojša Katić u „Politici", Beograd, 27.02.2010).

Uostalom mi nemamo nacionalnu jedinstvenu državu, već feudalizovanu, kao feudi pojedinih partija na vlasti. Nema tu nacionalne državne politike i nacionalnih interesa.

Piramida kontrole, upotrebe kapitala, odgovornosti i dugoročne (osmišljene) koncepcije razvoja, time je novim odnosima izgrađena.

Neophodno je da se u Institutu za razvoj izradi prava matrica međusobnih odnosa i međuzavisnosti grana i oblasti unutar privrede (kao i uvozno-izvozna zavisnost) da bi se mogao izraditi progam razvoja, odrediti prioriteti, provoditi odgovarajuća stimulativna ili destimulativna makroekonomska politika. Bez navedenog razvoj postaje stihijski proces, bez bilo kakvog programiranja i očekivanja rezultata, sa mogućim velikim promašajima i gubicima (za koje niko ne odgovara). Društvo nema ni vizije, ni strategije svog dugoročnog i samostalnog razvoja. Operativna makroekonomska politika razvoja u novim odnosima i sistemu smiože efikasno da se usmerava, funkcioniše i kontroliše.

U politici jačanja monetarnog suvereniteta i samostalne razvojno i selektivno usmerene monetarne politike treba ukinuti zaštitne klauzule nametnute ovoj privredi i stanovništvu, jer su u potpunosti u funkciji reprodukcije kapitala, a ne finansijskog osamostaljenja korisnika kredita.Ovo posebno u situaciji kada je inflacija u našoj privredi svedena na nivo inflacije u EU.

Da pogledamo stanje dinarske i devizno indeksiranih kredita banaka (krajem 2019. godine).

Na dinarski ideksirane kredite banaka otpada svega 6,2%, uglavnom vezano za referentnu kamatnu stopu. Upravo zaštita kreditnih plasmana može da se vrši stopom naplaćene kamate i stopom inflacije i ništa više. Na devizno indeksirane kredite otpada preko 85% i to uglavnom kao evro indeksacija. Taj sistem treba ukinuti i uvesti potpuni dinarski sistem sa punom kontrolom. Sa napred navedenim ukidanjem i transformacijom funkcije obaveznih rezervi banaka, čini se ukupan zaokret u bankarskom sistemu i politici.

Isto se odnosi i na devizne kredite poslovnih banaka date privredi i javnim preduzećima. Samo dinarski sistem kredita treba da postoji u monetarnom suverenitetu države. Najveći deo ovih kredita se odnosi (98%) u evru. U periodu velikih turbulencija na svetskom monetarnom tržištu treba maksimalno smanjiti kursne rizike i razlike.

Dakle, treba osigurati što veću sigurnost i stabilnost u finansijskim i kreditno-depozitnim odnosima, posebno u međusektorskim prelivanjima novca, kredita i dohodnih efekata.

Odgovornost političara za poverene im funkcije upravljanja javnim resursima, odlukama od šireg društvenog i javnog značaja, a i posledicama, treba posebno zakonski razraditi, da se unapred znaju posledice. Uz moralnu i političku odgovornost treba da prihvatanjem javne funkcije, založi svoju imovinu kao garanciju rezultata koje je u svom programu obećao, ali i političke posledice i zakonske sankcije. Inače, to je visokounosno zanimanje političara, visokoprofitabilno, ali bez odgovornosti.

U dosadašnjem sistemu nisu imali nikakvu odgovornost za slab rad, loše rezultate, ali ni za teške posledice i gubitke koje su proizveli, čak i za otkrivene kriminalne aktivnosti. Ravnoteže

Prava i moći i odgovornosti nema tu ni u tragovima. Stoga svi žele u politiku i njeno korišćenje za sopstvene interese.

Treba razmotriti mogućnost da se Narodna skupština Republike razdvoji na dva odvojena dela (veća) i to: 1) Privredno veće - u kojem bi bili kao poslanici isključivo stručni ljudi iz nauke, privrede, finansija i bankarstva i

2) Političko veće - u kojem bi kao poslanici bili stručnjaci izj pravnog i političkog područja. Pored njih mogao bi se formirati i SENAT u kojem bi vrhunski stručnjaci i naučnici izrazličitih oblasti i nezavisni od domaćih političara.

Naravno, postoji i čitava lepeza novih predloga operativne antikrizne politike iz područja monetarne, fiskalne, spoljnotrgovinske politike, politike raspodele, investicija, cena, kurseva, zaposlenosti, no to je poseban deo istraživanja.

Deficitarno finansiranje i ekonomski rast

Makrostrategija budžetske politike

PREDGOVOR

U novoj „korona" krizi, ali i prethodnoj iz 2008. godine, pred gotovo sve države postavio se problem: kako zaustaviti privredni pad, opšti zastoj (regresiju), ogromnu nezaposlenost rada i kapitala, ali i kako otkloniti budžetski deficit i uopšte finansirati javnu potrošnju. Padom bruto proizvoda i gotovo nestankom štednje (akumulacije) iz raspodele nacionalnog dohotka javlja se i problem kako održati investicije kada nema štednje, odnosno iz kojih sredstava finansirati investicije i gotovo blokirani (regresivni) razvoj.

Mnoge države su preko svojih centralnih banaka prešle na masovnu emisiju novca u cilju spasavanja banaka, berzi, budžeta, finansijskih tržišta, ali i za finansijsku podršku nelikvidnoj i posustaloj privredi. To je bio prvi korak u korišćenju deficitarnog finansiranja, jer inflatorno finansiranje kao drugi oblik je teško primenljiv metod zbog neoliberalnog modela stabilizacione politike i borbe protiv inflacije. Osnovno pitanje koje se sada postavlja je kako se koristi ovaj mehanizam deficitarnog finansiranja, gde odlazi emitovani novac bez pokrića, da li u privredni sektor ili u spekulativnu ekonomiju i kakve efekte daje u o?ivljavanju privrede, investicija i zaposlenosti. O tim brojnim i složenim efektima ovde želimo da izvršimo dublje istraživanje.

U Beogradu, 25. jul 2020.

Budžetski deficit, ekonomski rast i njihovi funkcionalni odnosi

U savremenim privredama nastali su gigantski budžetski deficiti. Zašto dolazi do deficita, kako deluje i kako se finansira?

Da li je moguće podsticati ekonomski rast budžetskim deficitom? Da li postoji mogućnost aktiviranja faktora rasta, ostvarivanja dinamickog rasta impulsiranog budžetskim deficitarnim finansiranjem, bez pokretanja inflacije? Da li budžetski deficit per definitione vodi inflaciji? Sve su to pitanja na koja treba znati odgovore pre nego što se pristupi „proizvodnom" korišćenju deficitarnog budžetskog finansiranja. Da li je deficitarno finansiranje izabrana politika ili je to iznuđeno u savremenim privredama pogođenim teškom krizom?

Zbog navedenog potrebno je prethodno da vidimo samu prirodu budžetskog deficita i mehanizam njegovog stvaranja.

Deficit budžeta mož?e biti posledican, kao rezultat već ostvarenih prihoda i rashoda, gde su ostvareni rashodi veći od prihoda. Uglavnom se radi o neplaniranom deficitu.

Deficit može biti i unapred planiran - kada se prihodi i rashodi „podešavaju" tako zacrtanom (planiranom) deficitu. Od navedenog zavisi i sistem finansiranja budžetskog deficita. Naime, ako je deficit posledičan i nastao kao rezultat već izvršenih prihoda i rashoda - tada se u osnovi pokriva sam deficit i naknadno „uravnotežava" budžet.

Ukoliko se u sklopu fiskalne i makroekonomske politike države deficit unapred planira i ulazi se sa deficitom, tada se finansiranje deficita vrši preko većih planiranih rashoda od prihoda. U osnovi se ne finansira deficit kao takav, već pojedine ukalkulisane rashodne pozicije budžeta.

Istovremeno postoji i nekoliko vrsta deficita budžeta:

- primarni deficit, kao rezultat viška redovnih javnih rashoda od redovnih (poreskih) prihoda,

- sekundarni deficit, kao dospele otplate iz spoljnih dugova u toku godine (što je predmet „dopunskog", a ne redovnog finansiranja),

- bruto deficit, kao zbir primarnog i sekundarnog deficita koje treba isfinansirati.

Budžetski deficit u klasicnoj teoriji i politici

Dominantan stav klasicne ekonomske teorije u pogledu budžetskog deficita je da deficit treba izbegavati i da treba voditi politiku uravnoteženih budžetskih prihoda i rashoda. Osnovni argumenti za ovakav stav su:

Država kao ekonomski subjekat se ne razlikuje od pojedinca i njenih rashodi treba da se kreću u granicama prihoda iz istih onih razloga zbog kojih i pojedinci svoju potrošnju moraju da drže u granicama prihoda. U protivnom, oni ubrzo zapadnu u finansijske teškoće (načelo: što važi za pojedinca, važi i za državu); Osnovu ovog stava cini poznata klasicna „teorija stalne budžetske ravnoteže";

Država treba da svoju potrošnju prilagođava prihodima. Pri tome, prihodi treba da se kreću paralelno sa privrednim kretanjima, tako da budžetski prihodi i rashodi ne uticu na ova kretanja (ogranicavajuće).

Deficit budžeta znaci zaduženje države, a to predstavlja prenošenje tereta sadašnje veće potrošnje na buduće generacije, što se ne može prihvatiti kao opravdano;

Deficit budžeta znaci višak domaće tražnje robe i usluga, što u osnovi predstavlja inflatorni pritisak nastao budžetskom potrošnjom (budžetska inflacija),

Deficit državnog budžeta po pravilu vodi dodatnoj emisiji novca, što takođe doprinosi razvoju inflacije.

Deficit znaci da država neracionalno upravlja rashodnom stranom budžeta ili je privreda ušla u krizu te izostaju javni prihodi.

Savremena teorija i politika budžetskog deficita

Savremena ekonomska teorija (u bitno različitim uslovima) odbacuje ove stavove klasične ekonomske teorije prema budžetskom deficitu (ili suficitu) i javnim zajmovima države kojima se ovaj deficit finansira:

Država kao ekonomski subjekt bitno se razlikuje od pojedinog ekonomskog subjekta, kako sa gledišta strukture rashoda, tako i sa gledišta strukture prihoda. Budžetski rashodi su namenjeni zadovoljenju opštih interesa zemlje, cime je predodređen i karakter njenih prihoda, kao i odnos između prihoda i rashoda;

Budžetski deficit ne mora da znaci višak tražnje iznad ponude, pa ni izvor inflatornih pritisaka (na primer, ako je deficit posledica smanjenja budžetskih prihoda, a ne dodatnog povećanja budžetskih rashoda);

Budžetski deficit ne mora da vodi monetarnoj ekspanziji. Ovaj deficit može da se finansira korišćenjem finansijske štednje stanovništva (i/ili drugih sektora), sa neutralnim efektom na kolicinu novca; To vodi preraspodeli dohodaka i kupovne moći.

Budžetski deficit može nastati i uz smanjenje javnih prihoda i rashoda, ali je sniženje prihoda veće.

Bitna je i struktura i dinamika javnih rashoda.

U uslovima krupnih oscilacija u privrednim kretanjima i složenim privrednim (i socijalnim) odnosima, savremena fiskalna teorija i praksa imaju aktivan pristup prema budžetskom deficitu, postavljajući budžetski deficit u širi okvir: ekonomski, socijalni, politicki itd. Najznacajnija konsekvenca ovakvog pristupa je da budžetski deficit predstavlja relativnu kategoriju, ciji efekti zavise od niza uzrocno povezanih okolnosti. Govoreći veoma uprošćeno, u ovom pogledu se posebno ima u vidu:

Tekuća konjunkturna kretanja (privredni uspon ili privredno usporavanje), kretanje cena, itd., u kojima se budžetski deficit pojavljuje kao instrument pozitivne ili negativne korekcije tekućih kretanja (na primer, budžetski deficit u uslovima privrednog opadanja može doprineti privrednom oživljavanju, ali u uslovima privrednog uspona može doprineti „pregrevanju” tokova privredne aktivnosti, odnosno podsticanju inflacije).

Budžetska makrostrategija, mehanizam i budžetska politika se iz osnova menjaju u odnosu na klasicnu budžetsku neutralnost i ortodoksni budžetski program. Strukturni budžetski deficit postaje dominantan i aktivna budžetska politika u procesu razvoja.

Budžetski deficit (ma koliko logicki opravdan u konkretnim uslovima) ne može se posmatrati izolovano od drugih mera ekonomske politike (narocito monetarne politike, ali i spoljnih finansija i visine javnog duga).

I kod budžetskog deficita (kao i kod drugih ekonomskih odlucivanja) treba postaviti pitanje alternativnih mogućnosti, tj. da li se u strukturi budžetskih prihoda i rashoda, koji imaju za posledicu budžetski deficit, može naći neka druga struktura prihoda i rashoda (i odnos između prihoda i rashoda budžeta) koja ima pozitivan efekt? U ovom okviru su naročito značajna sledeća pitanja:

„Da li budžetski deficit (ako se oceni da je potreban) treba da se ostvari povećanjem rashoda ili smanjenjem prihoda? Ocigledno je da treba ocekivati razlicite efekte ako je deficit budžeta posledica povećanja budžetskih rashoda, odnosno smanjenja (ili usporavanja) budžetskih prihoda;

Kakva je struktura budžetskih prihoda (po vrstama poreskih instrumenata, po grupama ekonomskih subjekata), koji se budžetski izvori prihoda ublažavaju i koje grupe subjekata smanjuju svoje poresko opterećenje: privreda, domaćinstvo, itd?;

Kakva je struktura budžetskih rashoda (naročito: investicije) i koji se rashodi poveća-

vaju - u slučaju nastanka deficita putem poveća-

nja budžetskih rashoda;

Od posebnog znacaja su izvori finansiranja budžetskog deficita, koji uglavnom mogu biti:

- Krediti centralne banke (deficitarno finansiranje iz primarne emisije),

- Krediti ostalih monetarnih institucija (poslovnih banaka);

- Krediti nemonetarnih finansijskih institucija;

- Izdavanje obveznica javnog duga (države) i prodaja na finansijskom tržištu,

- Inostrano zaduženje (uzimanje stranih kredita za finansiranje rashodne strane budžeta).

Korišćenje razlicitih izvora finansiranja deficita budžeta može imati i razlicite efekte (pre svega, dodatno kreiranje novca i uticaj na preraspodelu nacionalnog dohotka), ali je osnovno pravilo da će ovi efekti zavisiti od primene drugih mera ekonomske politike. Najmanje negativne konsekvence se mogu ocekivati od finansiranja deficita budžeta putem izdavanja obveznica, a zatim korišćenjem kredita nemonetarnih finansijskih institucija.

Korišćenje kredita monetarnih institucija, narocito centralne banke, nosi potencijalni rizik dodatne monetarne ekspanzije i usled toga ga treba primeniti kao krajnje rešenje, uz primenu drugih mera koje treba da sprece monetarne efekte kreditiranja deficita budžeta putem ovih institucija (na primer, odgovarajuće smanjivanje kreiranja primarnog novca putem drugih tokova kreiranja ovog oblika novca).

Dakle, budžetskom deficitu i deficitarnom finansiranju se sada elastičnije pristupa pre svega uzimajući u obzir privrednu situaciju (uspon, kriza, zastoj, depresija, nezaposlenost, inflacija i dr.) i vođenje budžetske politike u zavisnosti od toga, ali i izabranog sistema finansiranja deficita.

Tezom o „efektu istiskivanja” (crowding - out effect), izložena pre više od šezdeset godina prihvaćena od strane monetarista, tvrdi se da celokupna javna potrošnja koja je finansirana iz štednje (akumulacije), a ne putem kreiranja novca centralne banke, dovodi do porasta kamatnih stopa i istiskuje ekvivalentan obim potrošnje privatnog sektora privrede, tako da je ekspanzioni efekat budžetskog podsticaja ravan nuli. Međutim, dejstvo javne potrošnje na dohodak zavisi od kamatne elasticnosti investicione tražnje i tražnje novca.

Razlog za ovo je dvostruk: prvo, u fazi recesije javlja se štednja iz predostrožnosti, koju preduzeća ne koriste i koja je na raspolaganju državi za finansiranje njenog deficita, drugo, vremenska zaostajanja u reakcijama kamatnih stopa i investicija u odnosu na ispoljene tendencije u kretanju investicija, daleko je od toga da su zanemarljiva.

Razlikovanje između finansiranja putem štednje i putem kreiranja novca poneki put je teško uočiti. Tako, kupovina državnih kratkoročnih hartija od vrednosti od strane nekog finansijskog posrednika, koji za tu svrhu koristi štedne depozite iz svog potencijala, može da dovede tu finansijsku instituciju u poziciju da ponudi manje sredstava na novčano tržište. To će uticati na porast kamatnih stopa, ukoliko centralna banka ne kupi hartije od vrednosti i tako kreira novac.

Složenost finansijskih tokova teži da zamagli jasno razlikovanje između finansiranja državnog budžeta na osnovu sredstava štednje (akumulacije) i finansiranja na bazi kreiranja novca od strane centralne banke (primarne emisije).

Odlucivanje u pogledu izvora finansiranja deficita budžeta nije bez određenih ogranicenja: u uslovima razvijene privrede, sa razvijenim finansijskim tržištem, okviri odlučivanja u ovom pogledu su svakako širi nego u uslovima manje razvijenih privreda, sa uprošćenom finansijskom strukturom i stalno većom tražnjom finansijskih sredstava od njihove ponude.

Poseban slucaj predstavlja korišćenje inostranih kredita za finansiranje bud?etskog deficita. Osnovni stav u ovom pogledu je da se inostrano zaduženje može koristiti u slucajevima kada je deficit posledica investicija i za finansiranje ovih investicija (iako ovde ostaje nejasan niz elemenata koji cine ovakvo rešenje opravdanim: na primer, da li je deficit posledica investicija ili previsokih izdataka za ostalu potrošnju, koji ne ostavljaju dovoljan prostor za investicije); Naravno, to je moguće sagledati iz visine rashoda za investicije u budžetu.

Budžetski deficit, monetarno finansiranje deficita i fiskalna politika

Veoma je znacajno koliko može da iznosi budžetski deficit i zajam države za pokrivanje budžetskog deficita, posmatrano u odnosu na bruto domaći proizvod, visinu budžetskih prihoda, akumulaciju, obim finansijskih tokova itd.? Ovo pitanje nema egzaktan odgovor: odgovor zavisi od konkretnih uslova svake privrede.

U ovom pogledu se kao najznačajniji kriterijumi mogu da pomene: iznos i porast nominalnog društvenog proizvoda, ponuda finansijskih sredstava za finansiranje deficita budžeta, koja pored ostalog zavisi i od sektorskog rasporeda formiranja štednje i investicija (odnosno, od asimetrije njihovog rasporeda po pojedinim ekonomskim subjektima - tj. od finansijske štednje), od strukture finansijskih institucija i od konkretne tražnje finansijskih sredstava od strane privrede i drugih korisnika.

Iskustvo pokazuje da su određene zemlje mogle da održavaju permanentni budžetski deficit (koji je uz to participirao sa visokim procentom u društvenom proizvodu) bez porasta cena, inflatornih očekivanja ekonomskih subjekata (primeri SAD i Nemacke). U drugim zemljama (Francuska) postojanje malog deficita državnog budžeta bilo je, u osnovi, protumačeno kao faktor porasta cena, sa težnjom da usmeri očekivanja ekonomskih subjekata u inflatornom pravcu.

Paralelno sa prihvtanjem budžetskog deficita kao važnog instrumenta ekonomske politike u savremenim uslovima, teorija i praksa naglašavaju potrebu pažljivog odmeravanja upotrebe ovog instrumenta, kako bi se izbegle moguće negativne posledice njegove neadekvatne upotrebe. U ovom pogledu treba posebno imati u vidu sledeće moguće negativne posledice neadekvatne upotrebe budžeta kao instrumenta ekonomske politike:

Povećanje tražnje robe i usluga iznad planiranih okvira, što može da deluje na porast cena, smanjenje izvoza, povećanje uvoza i na taj način prouzrokovati više negativnih nego pozitivnih efekata;

Finansiranje budžetskog deficita kreditima centralne banke (ako prouzrokuje veće kreiranje primarnog novca od potrebnog) vodi visokoj monetarnoj ekspanziji, sa poznatim posledicama na porast tražnje robe i usluga, cene i platni bilans;

Usmeravanje budžetskog deficita na pove-

ćanje potrošnje, bez odgovarajućeg smanjenja (usporavanja) potrošnje na drugim sektorima, vodi smanjenju štednje i usporavanju privrednog razvoja;

Finansiranje deficita budžeta može prouzrokovati znatne poremećaje u tokovima finansiranja privrede. U slučaju deficita usled dodatnog povećanja potrošnje i pojave države kao tražioca kredita, smanjuju se okviri finansiranja privrede. To može uticati na usporavanje investicija i privrednog rasta (ukoliko stimulativni efekti državnog zajma ne prouzrokuju odgovarajuće povećanje štednje).

U slučaju budžetskog deficita usled smanjenja oporezivanja, opasnost poremećaja je manja, ali nije iskljucena. U ovom slučaju je logično očekivati da pojava države kao tražioca kredita bude praćena (usled povećanja akumulacije privrede kao posledice smanjenja oporezivanja) redukcijom tražnje kredita od strane privrede i stanovništva u sličnom iznosu. Međutim, i ovde se može postaviti pitanje: da li se i tada ne remete tokovi finansijskog posredovanja, tj. da li je (posmatrano po pojedinim ekonomskim subjektima) usaglašen raspored smanjenja mogućnosti dobijanja bankarskih kredita, s jedne, i povećanja akumulacije, s druge strane. Zbog toga, čak i u ovom slučaju potrebno je obezbediti potrebne korekcije poremećaja koje izaziva pojava države na finansijskom tržištu (na primer: selektivnim obezbeđenjem finansiranja prioritetnih potreba privrede). To je svakako praktično pitanje, koje treba rešavati odgovarajućim merama u konkretnim okolnostima svake privrede.

Efekat deficita budžeta u internoj i eksternoj ekonomiji

Efekti deficita budžeta u internoj i eksternoj ekonomiji su vrlo značajni. Deficit, videli smo, nastaje kada su javni prihodi manji od javnih rashoda (T Visoka kamata ograničava investitore da pozajmljuju na finansijskom tržištu. Budžetski deficit istiskuje domaće investitore, jer država može da ponudi više kamata od drugih investitora.

U otvorenoj privredi javljaju se i dodatni efekti budžetskog deficita. Porast kamate dovodi do smanjenja odliva kapitala. Investiranje u inostranstvo je manje atraktivno. Nasuprot tome, veće kamate privlače inostrane investitore koji teže da ostvare veći profit (uz sve druge pogodnosti i stimulanse).

Budžetski deficit utiče i na devizno tržište, posebno preko smanjenog odliva i uz veći priliv inostranog kapitala. Smanjena ponuda domaćeg novca „uz porast inostrane mase prilivenog kapitala dovodi do aprecijanja deviznog kursa. Aprecijanje domaćeg kursa dovodi do poskupljenja domaćih proizvoda (u izvozu), izvoz opada, dok uvoz raste.

Dakle, u otvorenoj privredi deficit budžeta dovodi do povećanja realne kamatne stope, istiskivanja domaćih investicija, apricijacije valute i deficita trgovinskog bilansa.

U našoj finansijskoj literaturi i makroekonomskoj politici nažalost, i dalje se polazi od klasicnog stava da budžet mora biti uravnotežen i da se javni rashodi moraju pokrivati redovnim javnim prihodima, bez budžetskog deficita. Ovo posebno u situaciji kada gotovo sve zemlje imaju budžetski deficit, uz to i razvijeno finansijsko tržište i bankarski sistem, strogu pravnu regulativu i „pravnu državu”, te javnu kontrolu budžeta.

Da li je ova teza i politika u uslovima višegodišnje krize, nedovoljne nacionalne štednje i niskih dinarskih depozita banaka ispravna? Ona, očito je, vodi produbljavanju krize, a ne oživljavanju investicija i privrednog rasta. Nije se napravio potreban iskorak od klasičnog (državnog, fiskalnog) budžeta? Da li je budžetski deficit (kontrolisan i ograničen, rezultat, pre svega, proizvodne funkcije i podsticajnih mera budžetske politike) ex ante štetan i vodi isključivo u inflaciju? Sa ovakvim budžetima i strukturom javne potrošnje to se i može očekivati.

Sada se najveći deo krivice za slabe efekte programa razvoja i stabilizacije prebacuje upravo na izostalo „fiskalno prilagođavanje”, i „velike poreske i druge javne zahvate”. U postojećem finansijskom sistemu i sistemu raspodele svako snižavanje poreza i doprinosa završava u finalnoj potrošnji, a ne u porastu štednje privrede i stanovništva, odnosno porastu investicija.

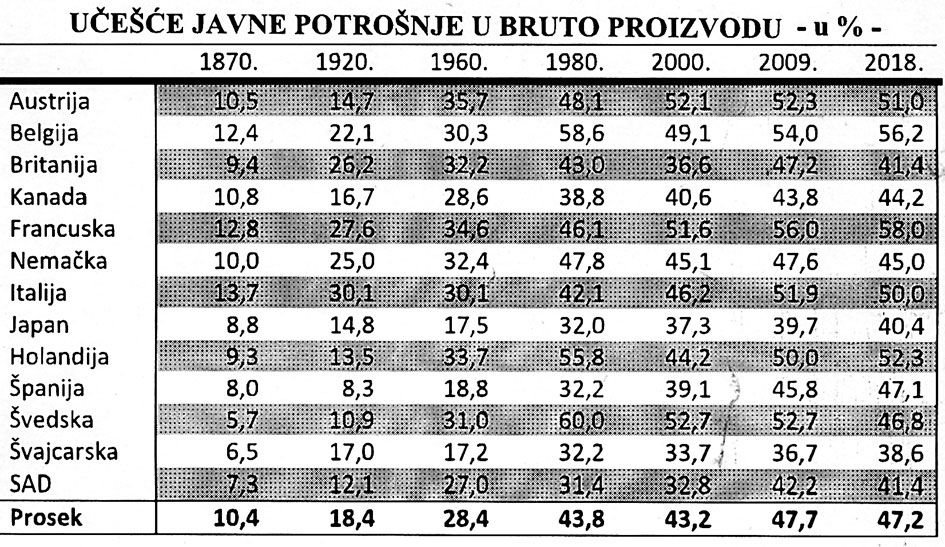

Sigurno je da je budžetski deficit i rezultat veoma narasle javne potrošnje koju teško može da prati rast javnih prihoda. Ovo posebno iz razloga što je narasla i fiskalna presija (poreski teret) te je teško, politički „opasno” povećavati poreze, zbog čega se države orijentišu na „dopunske” izvore u finansiranju budžeta. Da vidimo kretanje javnih rashoda u BDP u datom periodu.