Natrag

Ekonomija

Otvorene nacionalne privrede i svetski novac-podsticaji, ograničenja i sukobi (22)

Uspešnost korišćenja inflacionog sistema finansiranja

Savremene ekonomije su više ili manje otvorene prema svetskom tržištu (robe,novca, rada i kapitala). Autarkičnih privreda i privreda dovoljnih samih sebi nema. Komplementarnost i uzajamna povezanost privreda postaju sve veći. Otvorenost privreda nameće i potrebu ovladavanja saznanjima o složenim tokovima novca i kapitala u međunarodnoj ekonomiji, sistemu i instrumentima plaćanja, efektima promena deviznih kurseva, garancijama, promenama kamatnih stopa na finansijskim tržištima, kursnim i valutnim rizicima, inflaciji i dr. Manipulisanje deviznim kursevima, devalvacije i revalvacije nacionalnih valuta, politika izvoza i uvoza roba i kapitala su sastavni deo svakodnevnih politika, fundamentalni problemi platnog bilansa, zaduživanje u inostranstvu, efekti upotrebe kapitala i dospeće obaveza (kumulisanje obaveza po dugovima), otežani pristup svetskom tržištu novca i kapitala, velike promene na svetkim finansijskim tržištima i u poslovnoj filozofiji međunarodnoj finansijskih institucija - kao imperativ nalažu i potrebu njihovog detaljnog izučavanja. O tome za Magazin Tabloid piše prof. dr Slobodan Komazec

Prof. dr Slobodan Komazec

8. Deficitarno finansiranje kod kejnzijanaca i monetarista

Sukob kejnzijanizma i monetarizma na ovom području je stalno otvoren. Fiskalisti polaze od stava da je deficitarno finansiranje budžeta jedini način da se podstakne proizvodnja i pokrene razvoj jedne stagnantne privrede, smanji nezaposlenost (bez pokretanja inflacije) sve dok postoje neiskorišćeni kapaciteti u privredi.

Monetaristi nasuprot tome, ukazuju da povećanje agregatne tražnje preko budžetske potrošnje samo pokreće inflaciju, bez realnog rasta, čak i u uslovima nedovoljnog korišćenja kapaciteta. To je u duhu već poznatog stava monetarizma da se nominalnim promenama dohotka i cena ne mogu izazvati povećanja realnog dohotka i zaposlenosti. Monetaristi, dakle, odbacuju deficitarno budžetsko finansiranje, jer se trajno korišćenje budžetskog deficita negativno odražava na razvoj, uz naglo širenje inflacije.

Ravnoteža budžeta, uz čvrstu monetarnu politiku i kontrola monetarnih agregata u svim fazama ciklusa je efikasan metod kontrole i usmeravanja privrednih tokova - to je osnovni postulat ove teorije. Makroekonomska teorija danas polazi od stava da monetarna politika ima veće stabilizacione (anticiklične) mogućnosti, posebno u sistemima u kojima 26 postiji stihijsko finansijsko tržište i tržišno formiranje kamatnih stopa.

Dakle, ekspanzivna monetarna politika i kontrola novčane mase efikasnija je u pokretanju proizvodnje u odnosu na deficitarno budžetsko finansiranje. Stoga se i prešlo na deficitarno čisto monetarno (centralnom bankom) deficitarno finansiranje.

Međutim, savremena teorija, uglavnom prihvata nužnost koordinacije monetarne i fiskalne politike, jer ni jedna za sebe nije dovoljna da se osigura dugoročni stabilizacioni efekat.

Monetaristi „ekonomike ponude" smatraju stabilizacionu budžetsku politiku i politiku regulisanja tražnje iz kejnzijanske doktrine destabilizujućim faktorom, čime i odriču tzv. funkcionalne finansije. Budžetska ekspanzija i rast budžetskih deficita, kao instrument stimulisanja ekonomskog rasta i zaposlenosti, dobija uglavnom inflatorni karakter, uz izostanak očekivanih efekata na rast i zaposlenost.

Koncepcija deficitarnog finansiranja u koncepciji „nabujalog" neoliberalizma nastojala se zameniti u razvijenim državama neoklasičnom ideologijom „zdravih državnih finansija" i ravnotežom državnog budžeta. To znači i napuštanje prakse oživljavanja privrede fiskalnim stimulacijama i deficitnim finansiranjem budžeta. Da li je ovakav stav teorije u praksi prihvaćen i proveden? Nije.

Sve razvijene države su se okrenule enormnoj emisiji novca centralnih banaka, deficitarnom finansiranju budžeta i visokom javnom dugu, uz stalni budžetski deficit. „Teorija cikličnog budžeta" otišla je u istoriju, jer je ni jedna država više ne primećuje. To se odnosi i na poznatu „teoriju uravnoteženog budžeta". Potpuno je prevladala poznata „teorija stalnog (sistematskog) budžetskog deficita."

Uzmimo za primer uspešnu kinesku privredu u ovoj krizi. Kineska privreda ubrzava svoj rast na 4% zbog primene na efikasan način, pre svega deficitarnog finansiranja duga realnog sektora privrede, odgovarajućeg povećanja javnog duga i deficita budžeta, uz fleksibilnu monetarnu politiku. Povećavaju se javni rashodi, smanjuju kamatne stope, uz povećanje domaćih kredita za podsticanje ekonomskog rasta. U 2020. deficit je povećan na 3,6% BDP, a za njegovo finansiranje vlada pušta obveznice države od 141 milijarde dolara (jedan bilion juana).

Porezi i takse preduzećima se dodatno smanjuju za 253 milijarde dolara (2,5 biliona juana), uz jačanje finansijske snage kompanija. Uz navedeno se izdaju i obveznice lokalnih vlasti provincija i gradova od 3,8 biliona juana. Stopa kreditiranja malih i srednjih preduzeća se 27 povećava za 40%.

Visok nivo javnog duga isplaćuje se preko porasta BDP realnog sektora. To istovremeno znači da ne dolazi na naplatu (uvećanje) celokupan iznos duga, već samo dospele otplate i kamate. Stoga je najvažniji pokazatelj visine tereta duga ne njegov nivo u odnosu na BDP, već dospele obaveze koje terete bruto proizvod, odnosno obaveze i prirast BDP u toku godine.

tome odnosu tvrdim već godinama. Najveći deo javnog duga odnosi se na unutrašnji dug, odnosno dug države prema samoj sebi. To je u osnovi oblik samofinansiranja države i razvlačenje poreskeog tereta na duži period. Poznat je stav da „država koja duguje sebi, ne duguje nikome." Stalni budžetski deficit savremenih država, uglavnom je rezultat ekspanzije neproizvodnih i vojnih rashoda, s jedne strane, ali i teškoća u povećanju poreskih prihoda, s druge („poreska država" je već odavno dostigla tzv. „poreski limit").

Stalan rast budžetskog deficita u svim razvijenim državama praćen je, isto tako, sve većim rastom (kulmuliranjem) javnog duga. Tu se, uglavnom, nalaze i uzroci ekspanzije bankarskih kredita i preteranog kreiranja novca, posebno od nastanka nove finansijske krize (2008.).

Nasuprot tome, sve politike stabilizacije privrede polaze od sledećih postavki: ograničavanje državnih rashoda, snižavanje poreskog tereta i politika uravnoteženog budžeta, odnosno svođenje budžetskog deficita na „uobičajeni nivo". Da li se ovakva politika provodi?

Nivo javnih dugova u odnosu na društveni proizvod se stalno povećava, ali i tereti na postojeći dug (rashodi na ime plaćenih kamata) što dovodi do toga da se sve češće ulazi u novi dug zbog dospelih obaveza. I pored izvesne redukcije budžetskih deficita i budžetskih ušteda, do čega je pre ove krize došlo, očigledna je velika rigidnost ovih deficita i državnih izdataka.

Budžetski deficit u nerazvijenim privredama kreće se između 7% i 33% u odnosu na društveni proizvod. U razvijenim privredama budžetski deficit danas predstavlja 20% bruto privatne štednje i 44% neto privatne štednje, dok se u društvenom proizvodu kreće između 2% 13%.

Državno zahvatanje dohotka i „oduzimanje" kapitala sa finansijskog tržišta za njegovo pokriće, postaje sve veći teret za privrede, ali i za finansijska tržišta koja država svojim „potrebama" najčešće deformiše (ponuda, viša kamata, struktura tražnje i sl.).

Budžetski deficiti, koji su u poslednje vreme dostigli vrlo visoke apsolutne i relativne veličine, ne posmatraju se više kao stimulatori rasta, već kao ograničenje ekonomskog rasta i snažni stimulatori inflatornih poremećaja, čak i širenja krize ili depresije. Inflacija jeste zvanično niska i uglavnom u granicama programirane inflacije, ali je finansijska napregnutost vrlo velika, a neravnoteža izrazita da je samo pitanje vremena kada će inflatorni talas zapljusnuti mnoge privrede i obezvrediti masu novca. Deficit budžeta deluje kao faktor inflacije dvostruko:

Visinom i strukturom rashoda (budžeta),

Izvorima pokrića budžetskog deficita. Delovanje državnih rashoda i širenje državnog intervencionizma, po kejnzijanskoj teoriji, videli smo nešto ranije. Međutim, pokriće budžetskog deficita je posebno pitanje, o kome je potrebno šire obrazloženje. Savremene metode finansiranja budžetskog deficita uglavnom se svode na četiri oblika:

Povećanje javnih prihoda (povećanje postojećih ili uvođenje novih poreza) uz zadržavanje javnih rashoda na dostignutom nivou (ili čak smanjenje rashoda). Povećanje poreskih prihoda je nepopularno i retko se zbog otpora poreskih obveznika i iz političkih razloga ne želi provoditi, dok je smanjenje javnih rashoda dosta „delikatno" i redovno s dilemom koje rashode, koliko smanjiti i koliko dugo zadržati to smanjenje, da se ne ugrozi nečija javna funkcija. Poznat nam je slučaj smanjenja penzija i ličnih dohodaka u javnom sektoru 2014. godine u Srbiji, koji je trajao pune četiri godine i koje je bilo glavni oslonac „fiskalne konsolidacije" i „uravnoteženja" budžeta u tom periodu.

Bankarski sistem (centralna banka i poslovne banke),

Državni zajmovi (okrenuti privrednim subjektima i pojedincima preko finansijskog tržišta),

Inostrani zajmovi - kroz sistem međunarodne zaduženosti, uz porast spoljnih dugova za finansiranje budžetskih rashoda. Najveći deo sredstava za finansiranje deficita budžeta razvijenih kapitalističkih država obezbeđuje se u bankarskom sistemu u obliku kredita, a zatim državnim zajmovima (mobilizacijom slobodnih novčanih sredstava na tržištu novca i kapitala). U poslednje vreme značajno se koriste sredstva inostranih zajmova (naročito u finansiranju budžetskog deficita SAD), ali i niza razvijenih i nerazvijenih država. U SAD, u poslednje dve decenije, federalni rezervni sistem je monetizovao (primarnom emisijom) 20 - 25% deficita budžeta federalne vlade.

9. Inflacioni porez i emisija novca

Poznato je da država putem poreza i budžetskih rashoda utiče na nivo nacionalnog dohotka i dohodaka pojedinih sektora. To je „klasičan" pristup u korišćenju fiskalne politike u cilju stabilizacije privrede (bez obzira da li se radi o ekspanzivnoj politici u periodu recesije ili o restriktivnoj politici u periodu inflacije). Tu je jasno i budžetsko ograničenje, koje svaka država treba da poštuje.

Ukoliko, pak, država pređe na tzv. „meko budžetsko ograničenje" (tj. uđe u deficit), onda važi sledeće ograničenje: „Budžetski deficit = Prodaja obveznica + uvećanje monetarne baze" (dakle imamo B + E). To pokazuje da postoje veze između budžetskog deficita i monetarnog rasta.

Na kratak rok ekspanzivna fiskalna politika, povećavajući budžetski deficit povećava i kamatnu stopu. A ako centralna banka teži da zadrži kamatnu stopu na relativno niskom novou, tada je ona prinuđena da poveća stopu monetarnog rasta. Na dugi rok, centralna banka, uvećavajući količinu novca u opticaju, deluje kao sredstvo za ostvarivanje vladinih prihoda.

Centralna monetarna institucija sada može monetizovati deficit kupovinom dela duga, kada trezor države kupuje obveznice javnog duga za finansiranje budžetskog deficita. No, finansiranje vladinih rashoda kroz kreiranje novca je alternativa povećanom oporezivanju, koje države nameću ukoliko monetizacija deficita nije dovoljna da zatvnori budžetski „gap" (rasporak većih rashoda od prihoda).

Emitujući novi novac, država dolazi do relativno značajnih finansijskih sredstava iz tzv. vanrednog izvora prihoda. „Taj izvor prihoda poznat je kao „seigniorage" (senjora?), što znači da država ima mogućnost da poveća prihode kroz svoje pravo da kreira novac.

Ovaj izvor prihoda često se naziva „emisionim prihodom". Otuda prihod po osnovu seigniorage označava realnu vrednost novca, koji je država „štampala", a inflacioni porez predstavlja gubitak realne vrednosti novca ili imovine u rukama stanovništva".

No, u fiskalnoj praksi se često postavlja pitanje koliko to država, na skriven način, može da prikupi novac inflacionim porezom. „Iznos ovog prihoda je proizvod poreske stope, stope inflacije i poreske osnovice (realna tražnja za novcem). Kada je realni output 30 konstantan, prihod od inflacionih poreza dat je sledećom relacijom: Prihod od inflacionog poreza = Stopa inflacije x Realna tražnja za novcem".

Senjoraž predstavlja, dakle, specifičan nacin pokrivanja budžetskog deficita. To je korišćenje primarne emisije novca kao „realnog finansijskog izvora". Taj „izvor" se dobija kada se nominalna emisija novca koriguje rastom cena. Ako je rast primarnog novca korišćen za finansiranje budžeta veći od rasta cena, država, osigurava dodatni „realni" izvor prihoda. Naravno to se kasnije na tržištu odražava na pad realne kupovne snage svih nosilaca dohodaka kroz raspodelu. Odnos novog duga i budžetskog deficita u uslovima monetarnog finansiranja dobija sledeći oblik:

OBRAZAC UNESI str.30 ( u prelomu izbaciti)

Država jedino ubira realne prihode u uslovima nulte stope inflacije. Odnosno, pri korišćenju primarne emisije, kada je porast zaduživanja brži od rasta stope inflacije i kada je kamata na dug manja od stope inflacije. Doduše, izvesni stepen senjoraža i bez inflacije može biti ostvaren pod uslovom da relativno jak privredni rast prati rast tražnje za realnim novcem. Tada država može kreirati dodatni novac bez proizvodnje inflacije.

U svakom slučaju, rast stope inflacije omogućava rast inflacionog poreza. Ali, to može trajati samo do momenta kada počinje da opada taj državni prihod iz razloga što novac gubi svoju vrednost zbog inflacije. Maksimalni iznos državnog prihoda kroz inflacioni porez iznosi u stvari razliku između stope rasta poreskih prihoda i stope inflacije.

Međutim, finansiranje deficita putem javnog duga na dugi rok može (često puta) biti inflatornije od samog finansiranja putem čiste emisije primarnog novca iz razloga što finansiranje tekućeg deficita putem duga sadrži i obavezu plaćanja kamate na javni dug u budućnosti (koja neminovno povlači porast poreza u budućnosti). „Ukoliko država otpočne sa monetarnim pokrivanjem duga odmah, ona će morati da kreira novac po stopi, koja odgovara kamatama na postojeći dug. Ali ukoliko se opredeli da čeka 5 godina da bi otpočela sa pokrivanjem javnog duga, tada će morati da kreira novac 31 za finansiranje kamata na javni dug, koje će biti generisane u toku tih pet godina.

Za svaku državu postavlja se pitanje: da li njena vlada treba da nastavi sa finansiranjem preko javnog duga ili treba da pređe na monetarno finansiranje deficita. Pitanje je postalo aktuelno, a odgovor zavisi od stepena proizvodnje. Naime, ukoliko se realna kamatna stopa nalazi iznad rasta proizvodnje (outputa), utoliko finansiranje deficita javnim dugom ne može biti „večno", zbog rastućeg javnog duga i kamate u društvenom proizvodu.

Povećani troškovi plaćanja kamate na javni dug u tom slučaju neminovno vraćaju vladu na model monetarnog finansiranja. Relativni rast javnog duga u odnosu na društveni proizvod sa kamatnim opterećenjem u budućnosti će izazvati ili povećanje poreza ili povećanje inflacije. „Inflacionom oporezivanju se obično pristupa, kao krajnjoj nuždi, u cilju smanjivanja realnih rashoda, tj. apsorpciji kad god postoji kriza platnog bilansa.

To je situacija kada postojeći porezi ne mogu biti povećani, niti rashodi vlade mogu biti smanjeni, iz čega proisticu limiti za finansiranje domaćeg deficita.

Država je tada suočena sa izborom: ili će se zaduživati u inostranstvu, što je vodi u deficit tekućeg bilansa plaćanja, ili će monetizovati fiskalni deficit, što je vodi u inflaciju. Dakle, mora se odlučiti između inflacije i tekućeg zaduživanja. Često puta država koristi istovremeno oba oblika finansiranja, naravno u različitim kombinacijama.

10. Monetarno finansiranje budžetskog deficita i efikasnost monetarne politike

Budžetska makrostrategija i razvojno - stabilizacioni budžetski mehanizam potpuno su derogirali klasičnu budžetsku neutralnost i politiku stalne budžetske ravnoteže. Pokriće budžetskog deficita emisijom novca dovodi do porasta novčane mase i pokretanja spirale inflacije tražnje i inflacije troškova.

Dakle, rast budžetskog deficita ubrzava rast novčane mase, dovodi do pritiska na finansijskom tržištu i rasta kamatnih stopa. Da li će doći do rasta novčane mase i kamatne stope, ili porasta samo 32 jednog elementa, zavisi od toga da li monetarna politika koristi strategiju kontrole nivoa kamatne stope ili kontrolu novčane mase. I u slučajevima kada nema kreiranja novca za pokriće deficita budžeta postoji indirektna veza između njih.

Deficitarno finansiranje i politika skupog novca usmerena na stabilnost cena u dužem periodu su u koliziji. Preterano trošenje države, pre ili kasnije, dovodi do visoke realne kamate, a u otvorenoj privredi i visokog realnog deviznog kursa domaće valute i precenjenog kursa, da bi se održala stabilnost cena i platno - bilansna ravnoteža.

Obveznice državnih zajmova mogu se javljati u centralnoj banci, poslovnim bankama, penzionim fondovima, korporacijama i kod fizičkih lica. Prihvatanje državnih vrednosnih papira od centralne banke dovodi do dopunske emisije novca.

Dolazi do poznatog procesa monetizacije javnog duga. Stalni rast budžetskog deficita i emisija novih zajmova postaju simbol krize budžetske politike i nestabilnih državnih finansija. Sistem pokrića budžetskog deficita, povećanjem poreza i povećanjem zaduženosti države na finansijskom tržištu, najčešće su korišćeni oblici finansiranja budžeta. Ekonomska politika prednost daje drugom metodu.

Porast poreza na dohodak ili PDV ograničava profit i ugrožava akumulaciju (štednju). Deficitno finanisranje prikupljanjem slobodnog kapitala na finansijskom tržištu ne zahteva povećanje poreza. Ono nema neposredan odraz na profit i privatne investicije, jer prikuplja slobodan novčani kapital kojim se finansiraju državni rashodi, ali vodi porastu kamate i „istiskivanju" privatnih investitora.

Državne obveznice (javnog duga) prodaju se na finansijskom „otvorenom tržištu", uz relativno više kamatne stope u odnosu na druge subjekte, što mo?e da prouzrokuje privremeni rast kamatnih stopa. Međutim, rast kamatne stope često je praćen strogom kontrolom ponude novca i kontrolom kretanja monetarne mase, čime se kamatne stope stabilizuju, a često, odlukama centralnih banaka i obaraju (zavisno od ocene stanja konjunkture).

Proces stalnog kumuliranja duga je prisutan u svim privredama, ali je evidentno da je rast duga brži od rasta realnog društvenog proizvoda i godišnje stope inflacije, što vodi porastu učešća javnog duga u bruto proizvodu. Državni dug je, velikim delom, pokriven iz emisije novca centralne banke, što je dovodilo do opšte finansijske napregnutnosti, neravnoteže robnih i kupovnih fondova na tržištu, neravnoteže proizvodnje i potrošnje - što sve dovodi do inflacionih pritisaka.

Interesantan je primer Italije. Nestabilnost privrede, porast nezaposlenosti i kriza 2008-2010. dovele su do visokog budžetskog deficita, uz nagli rast državne zaduženosti. Iskorišćenost sredstava na tržištu kapitala nateralo je državu da se obrati centralnoj banci. Deficit se pokrio emisijom novca od 42% do 63%. To je dovelo do značajnog porasta novčane mase u opticaju i povećanja stope inflacije, ali i do velikog rasta javnog duga i deficita budžeta.

Rast državnog duga praćen je rastom novčane mase iznad proizvodno - trgovinskih transakcija (realnog društvenog proizvoda), dovodi i do narušavanja zakona novčanog opticaja.

Rast državnih rashoda, deficita budžeta i javnog duga, ali i državnog intervencionizma ekonomskom politikom, stvara ideologiju antietatizma, kritiku neokejnzijanizma i državne intervencije, uz narastanje „ekonomije ponude" i neoliberalizma u ekonomskoj teoriji.

Svedoci smo takve ideologije i politike u poslednjoj deceniji razvoja. Dakle, da li će javni dug i budžetski deficit delovati inflatorno ili neutralno u privredi, zavisi od toga ko su osnovni držaoci obligacija javnog duga! Inflatorna, deflatorna i neutralna delovanja javnog duga, s obzirom na upisnike duga, obradili smo u ranijim prilozima o teorijama fiskalne politike, tako da taj problem ovde nećemo šire istraživati.

11. Oskudica kapitala za razvoj i deficitarno stvaranje kapitala

Inflatorno stvaranje akumulacije i inflaciona presija

Monetarna iluzija, ukoliko postoji, osnva je za produktivno korišćenje inflacije. Upravo je monetarna iluzija osnova na kojoj se razvija inflatorno finansiranje, koje su mnoge države uspešno koristile. Nerazvijene zemlje, skoro bez izuzetka, koriste inflaciju kao metod stvaranja akumulacije. Zbog bržeg porasta cena od dohotka stanovništva, u inflacionom procesu dolazi do snižavanja realne potrošnje i do povećanja akumulacije (štednje).

Porast novčanih dohodaka stvara iluziju o porastu 34 životnog standarda, naročito u početnoj fazi manifestovanja inflacije, iako se, u stvari, radi o metodi prisilnog ograničavanja potrošnje i preraspodele dohotka u korist akumulacije.

Mnogi teoretičari u razvijenim zapadnim zemljama, prisustvo inflacije smatraju imanentnim procesu ekonomskog rasta, a glavna teškoća se vidi u merama njenog obuzdavanja kako bi se sprečila da uzme nepoželjno brzi tok i intenzitet koji bi izazvao ozbiljnije poremećaje u privredi.

Na toj liniji pravi se razlika između inflacione presije i prave inflacije, jer se smatra da je inflaciona presija neizbežan pratilac ubrzanih ulaganja za sprovođenje investicionih programa razvoja, ukoliko za njihovo finansiranje nisu angažovana inostrana sredstva. Inflaciona presija razvija se u inflaciju samo kad nije ometena monetarnim i fiskalnim merama, direktnom kontrolom ili uvoznim viškovima (deficitom spoljne trgovine). „Stoga vlade nerazvijenih zemalja, verovatno, neće moći da izbegnu inflacionu presiju, jer izvlači iz domaće proizvodnje proizvode koji moraju da se izvoze".

Mora se voditi računa da se povećanje izvoza ostvaruje sa što manje negativnih efekata za nacionalnu privredu (ekspanzija proizvodnje primarnih proizvoda; uključivanje u izvoz proizvoda koji ranije nisu bili izvoženi; povećanje vrednosti izvoznih proizvoda daljom preradom, poboljšanjem kvaliteta, standardizacijom, boljim serviranjem i pakovanjem; preuzimanjem usluga u spoljnotrgovinskoj razmeni, što su ranije obavljale industrijalizovane zemlje, naročito transport, špediciju, osiguranje, bankarski servis i sl.)

Monetarno finansiranje privrednog razvoja i oživljavanje privrede

S obzirom na nevedene okolnosti, teško je u potpunosti, odricati inflacione metode u finansiranju privrednog razvoja. U datim uslovima, politikom monetarne ekspanzije mogu se pokrenuti na proizvodno korišćenje neangažovani faktori proizvodnje. Ukoliko deficitno (inflatorno) finansiranje dovede do povećanja proizvodnje robe i usluga za ličnu potrošnju i investicije, povećanje monetarne mase, praćeno porastom cena, dobija svoju protivtežu u porastu proizvodnje.

Krajnji efekat inflacije izraziće se u punijem korišćenju raspoloživih proizvodnih faktora i proširenju apsorpcione moći unutrašnjeg tržišta. Nerazvijene zemlje moraju naročito voditi računa da inflacija ne poprimi neželjene efekte i izmakne kontroli.

One, pre svega, moraju obratiti pažnju na izbor investicija koje se finansiraju iz emisije. Deficitarno finansiranje infrastrukture ili prolongirano finansiranje kapitalnih investicija, čije se efektuiranje provlači na drugi tog, svakako će imati inflatorne posledice. Zatim, nužno je voditi računa da preraspodela, koja nastaje pod delovanjem inflacije (ograničavanje potrošnje i brže formiranje kapitala) ne garantuje sama po sebi racionalnu upotrebu tako stvorene akumulacije.

Adekvatnim fiskalnim i drugim merama treba sprečiti odlivanje kapitala u spekulativne kanale i nebitnu potrošnju vlasnika preduzeća kojima je porast cena povećao profite. Mnogi ekonomisti smatraju da bi bilo opravdamo preduzimanje mera kontrole nad kretanjem nominalnih najamnina i cena osnovnih artikala široke potrošnje, da bi se osujetila dublja negativna delovanja inflacije i upadanje u uzlaznu inflacionu spiralu: nadnice - cene.

Tada dolazi do paralelnog kretanja novčanih (kupovnih) fondova, s jedne, i robnih, s druge strane. Ravnoteža se postiže, ali na znatno višem nivou razvoja i nacionalnog dohotka. Krajnji efekat inflacije izraziće se u punijem korišćenju raspoloživih proizvodnih faktora i proširenju apsorpcione moći unutrašnjeg tržišta, porastom proizvodnje i zaposlenosti.

Pristalice kontrolisane inflacije ističu da bi u mnogim nerazvijenim zemljama rigorozna antiinflaciona politika i politika stabilnih cena i stabilnog kursa izazvala stagnaciju, znatno veću nezaposlenost i uzdržavanje od inicijativa i poslovnog rizika. Inflacioni proces deluje, dakle, stimulativno na ekonomski razvoj.

„Zaustavljanje inflacije značilo bi zaustavljanje samog razvoja". Inflaciono (deficitarno) finansiranje se podržava i iz političkih razloga, jer politicke i socijalne opasnosti od posledica do kojih dolazi u slučaju stagnacije jedne privrede, često su mnogo veće od delovanja i posledica inflacije.

U ovim zemljama, uglavnom nisu razvijeni institucije i instrumenti koji bi omogućavali razvoj u uslovima stabilnih cena. Najčešće isticani argument u prilog „strukturne inflacije" je da ekspanzija novčane (monetarne) mase podstiče, a cesto i daje početni impuls inflaciji, ali ako se višak novca koristi za produktivne ciljeve, to isto tako podstiče ekonomski razvoj. Treba, dakle, razlikovati „produktivnu" od „neproduktivne" emisije novca.

Mnogi autori ukazuju i na štete od kontrolisane inflacije, jer se porast investicija obično oseća u neproizvodnim sektorima (spekulativno gomilanje zaliha, kupovina zemljišta, deviza, luksuzna stambena izgradnja, izvoz kapitala i dr.) umesto da se povećana realizacija koristi za osnivanje, modernizaciju ili proširenje postojećih proizvodnih kapaciteta.

Osnovno je ovde i drugo pitanje, naime, kako će se koristiti i gde će se koncentrisati povećani nominalni nacionalni dohodak. Ako se celokupan povećani dohodak upotrebi za porast plata, ili za investicije (posebno neproizvodne), nastupiće spiralni tok inflacije, a on će se moći ograničavati tek onda - kada nove investicije počinju izbacivati nove proizvode ili usluge.

Ta koncepcija ne postavlja pitanje kojom brzinom se akumulira novčana ekspanzija, jer je osnovno pitanje u kom pravcu se vrši i za šta se koristi emisija novca i kredita. Kvalitetni ciljevi monetarne politike dolaze do znatno većeg izražaja od kvantitativnih ciljeva, jer se uz podsticanje stope rasta i zaposlenosti (preko odgovarajućeg podsticaja investicija) deluje i na strukturu ekonomskog razvoja.

Poznato je da sam razvojni proces i proširena reprodukcija stvaraju potrebu za novom emisijom, da bi formiranjem monetarne mase zadovoljavale povećane potrebe vezane za porast BDP i nacionalnog dohotka. Osim toga, privredni razvoj izaziva i konstantno potiskivanje naturalne privrede i sve širu primenu monetarno - tržišnih transakcija.

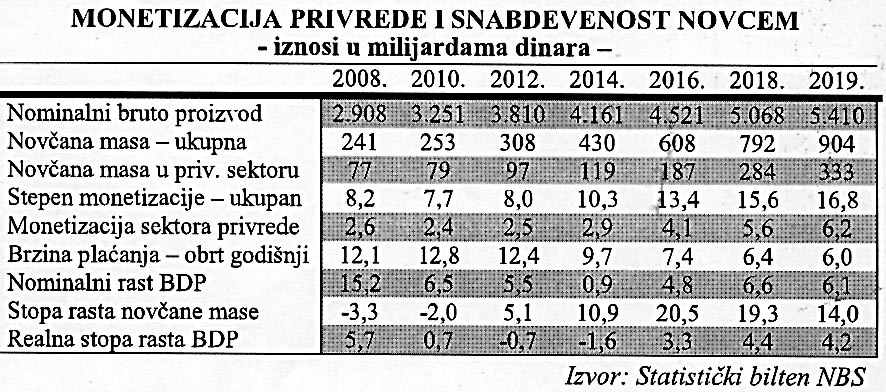

U Srbiji je od 2014. godine došlo do značajnog zaokreta u vođenju monetarne politike od izrazito restriktivne, do ekspanzivne politike. (Tabela 1)

Godišnji porast novčane mase (M1) je mnogo brži od godišnje stope nominalnog rasta BDP. Vodi se izrazito ekspanzivna ili „relaksirajuća" monetarna politika i bolje snabdevanje privrede novcem. Pri tome se postavljaju i dva pitanja: prvo, kojim se to tokovima stvara dodatna masa novca, i drugo, kakav je raspored novčane mase po sektorima i kako je u tome privredni sektor prošao.

Koliko je stvarno privredni sektor snabdeven novcem? Ako je stepen monetizacije ukupne privrede (svih sektora) narastao u 2019. na 16,8%, a u sektoru preduzeća na svega 5,6 - 6,2 %, očito je da je raspored novčane mase neadekvatan. Privredni sektor i dalje oskudeva u likvidnim sredstvima, uz to nije u stanju u postojećem finansijskom sistemu da zadrži novac u sopstvenoj cirkulaciji.

U politici podrške privredi i bankama u uslovima nove korona - krize i opšteg zastoja u 2020. godini Narodna banka je povećala dinarsku i deviznu likvidnost banaka (za podršku privredi i stanovništvu), preko repo kupovine državnih hartija od vrednosti u dinarskim i deviznim svop operacijama.

Bankama je u martu 2020. obezbeđeno na tri meseca dinarska likvidnost od 14,9 milijardi (u zamenu za 127 miliona evra) uz kamatu od 0,88%. Nakon toga u dve repo kupovine HOV države na sedam dana 4,7 milijarde dinara, a na tri meseca 20,5 milijardi. Bankama je time obezbeđeno 41,1 milijardi dinara.

Sada se postavlja osnovno pitanje - kako će banke usmeravati ova sredstva i šta privreda u dubokoj krizi i opštem zastoju poslovanja može učiniti u tako kratkim rokovima? Privredi treba dugoročni kapital i finansijska stabilnost i sigurnost. Kratkoročnim operacijama se to ne može osigurati.

Time samo privremeno popušta „finansijski grč privrede. Potreba veće monetizacije privrede dolazi do sve većeg izražaja, pri čemu uloga novca, kao aktivnog faktora razvoja, poprima sve šire razmere i stvarnu primenu.

Privredna aktivnost i nominalni monetarni rast

Teško je u određenim uslovima u potpunosti odricati inflacione metode u finansiranju privrednog razvoja. U datim uslovima politikom monetarne ekspanzije mogu se pokrenuti na proizvodno korišćenje neangažovani faktori proizvodnje. Ukoliko deficitarno (inflaciono) finansiranje produktivno upotrebljeno dovede do povećanja robnih fondova za ličnu potrošnju i investicije, povećanje novčane mase, koje je praćeno rastom cena, dobija svoju protivtežu u porastu robnih fondova. Nerazvijene zemlje se moraju čuvati tzv. iluzije novčanog vela, jer su opasnosti od inflacije, kada ona preraste iz „male" u „veliku" brutalnije i teže.

Proizvodnja nerazvijenih zemalja je rigidnija, manje elastična u reagovanju na promene efektivne tražnje, nego što je to slučaj sa privredama koje su diverzifikovane i razvijene. Nerazvijene zemlje sa svojom rudimentarnom privredom izložene su stalnom prisustvu uskih grla (nedostatak kapitalne opreme, reprodukcionih materijala, kvalifikovane radne snage, energije i sl.), koje nije moguće otkloniti delovanjem monetarnih faktora i monetarnom politikom.

Opšte je mišljenje da, kad pređe određene razmere, inflacija postaje opasnija bolest u nerazvijenim zemljama i zbog činjenice što je ekonomski i administrativni mehanizam ovih zemalja manje efikasan kod obuzdavanja nabujale novčane tražnje.

Inflacija se onda obrće u faktor koji ometa formiranje i racionalnu upotrebu akumulacije. Ona podstiče spekulativne i nebitne transakcije (spekulativni stokovi zlata, deviza, skupih predmeta, operacija sa nepokretnostima), uništava duh štednje kod sitnih štediša, a dekuražira štednju stanovništva koje raspolaže srednjim ili visokim dohocima.

Zatim, povećava se tražnja uvoznih proizvoda, podstiče bežanje kapitala iz zemlje i smanjuje interes inostranstva za investiranje, što dovodi do brzog pogoršavanja već postojeće neravnoteže platnog bilansa. U ekstremnim slučajevima inflacija može da izazove kvantitativno smanjenje ponude robe;

U stvari, ako je porast cena prehrambenih proizvoda viši od cena drugih proizvoda (agrarni) proizvođači su podstaknuti da sami troše više ili, ako je inflacija potisnuta, tada robe nestaje sa tržišta i iz radnji, proizvodnja se može smanjiti, jer proizvođacima se može više isplatiti da redukuju proizvodnju nego da čuvaju sve veće količine novca.

U daljoj konsekvenci, inflacija destimuliše i investicije u poljoprivredi, a umanjuje i korišćenje zamljišta za proizvodnju razvijajući sklonost ka njenoj upotrebi kao pogodnog oblika spekulativnog vlasništva. Sa gledišta razvoja, posebno su značajne posledice koje izaziva inflacija na rentabilitet pojedinih privrednih aktivnosti i na investicionu strukturu.

Sa dugoročnog aspekta, treba naročito voditi računa o činjenici da inflacija destimuliše investicije sa dugim horizontom uključujući i investicije u ljudski faktor, favorizuje ulaganje u objekte koji se brže efektuiraju, zatim u zalihe i druge oblike investicija kratkog roka. Isto tako, zbog inflacionog rizika izbegavaju se investicije u objekte koji su vezani za proizvodnju takvih proizvoda i usluga za koje postoji kontrola ili regulisanje cena.

To se, pre svega, odnosi na investicije u oblasti privredne i socijalne infrastrukture. Ne iscrpljujući ovim sve negativne posledice po razvoj koje jače izražena inflacija kumulira u nedovoljno razvijenim zemljama ovde nije posebno ukazano na negativne efekte na distribuciju dohodaka i bogatstva.

Može se, bez sumnje, prihvatiti stanovište, da se inflacija, koja nije zadržala umereno i kontrolisano delovanje, ne može miriti sa politikom ostvarivanja brzog ekonomskog razvoja. Ako pređe određene „dozvoljene" i tolerantne granice i postane kumulativni proces sa tendencijom stalnog ubrzanja (inflatorna spirala) tada su negativne posledice daleko veće od eventualne koristi.

Države obično pribegavaju određenim antiinflacionim merama kako bi sprečile kumulativni tok inflacionog procesa i ograničile nepovoljna delovanja inflacije. Težište tih mera je ograničavanje i regulisanje novčanog opticaja (restriktivne monetarne mere, gde se obično koriste: povećanja eskontne stope, stope obavezne rezerve, regulisanje uslova kredita, selekcija kredita i dr.), odnosno ograničavanja tržišta, mada se često preduzimaju i mere povećanja ponude.

U nekim zemljama se primenjuju i mere direktne kontrole, među koje možemo istaknuti sledeće:

Globalna ili selektivna kontrola cena;

Ograničavanje izvoza pojedinih proizvoda;

Alokacija i racionalizacija pojedinih proizvoda;

Kontrola plata i investicija i njihovo ograničenje;

Smanjenje, odnosno eliminisanje budžetskog deficita, preko ograničavanja rashoda, uz porast javnih prihoda (ovo je snažno sredstvo u ograničavanju budžetske inflacije).

Danas se, međutim, vrši sinhronizacija više mera monetarne i fiskalne politike, ali i sve razvijene politike dohodaka u ovim zemljama, što je često i pretpostavka adekvatnog i uspešnog korišćenja inflacionog (deficitarnog) sistema finansiranja.