Natrag

Ekonomija

Otvorene nacionalne privrede i svetski novac-podsticaji, ograničenja i sukobi (24)

Narastanja deficita i preterane zaduženosti država (dužničko ropstvo)

Savremene ekonomije su više ili manje otvorene prema svetskom tržištu (robe,novca, rada i kapitala). Autarkičnih privreda i privreda dovoljnih samih sebi nema. Komplementarnost i uzajamna povezanost privreda postaju sve veći. Otvorenost privreda nameće i potrebu ovladavanja saznanjima o složenim tokovima novca i kapitala u međunarodnoj ekonomiji, sistemu i instrumentima plaćanja, efektima promena deviznih kurseva, garancijama, promenama kamatnih stopa na finansijskim tržištima, kursnim i valutnim rizicima, inflaciji i dr. Manipulisanje deviznim kursevima, devalvacije i revalvacije nacionalnih valuta, politika izvoza i uvoza roba i kapitala su sastavni deo svakodnevnih politika, fundamentalni problemi platnog bilansa, zaduživanje u inostranstvu, efekti upotrebe kapitala i dospeće obaveza (kumulisanje obaveza po dugovima), otežani pristup svetskom tržištu novca i kapitala, velike promene na svetkim finansijskim tržištima i u poslovnoj filozofiji međunarodnoj finansijskih institucija - kao imperativ nalažu i potrebu njihovog detaljnog izučavanja. O tome za Magazin Tabloid piše prof. dr Slobodan Komazec

Prof. dr Slobodan Komazec

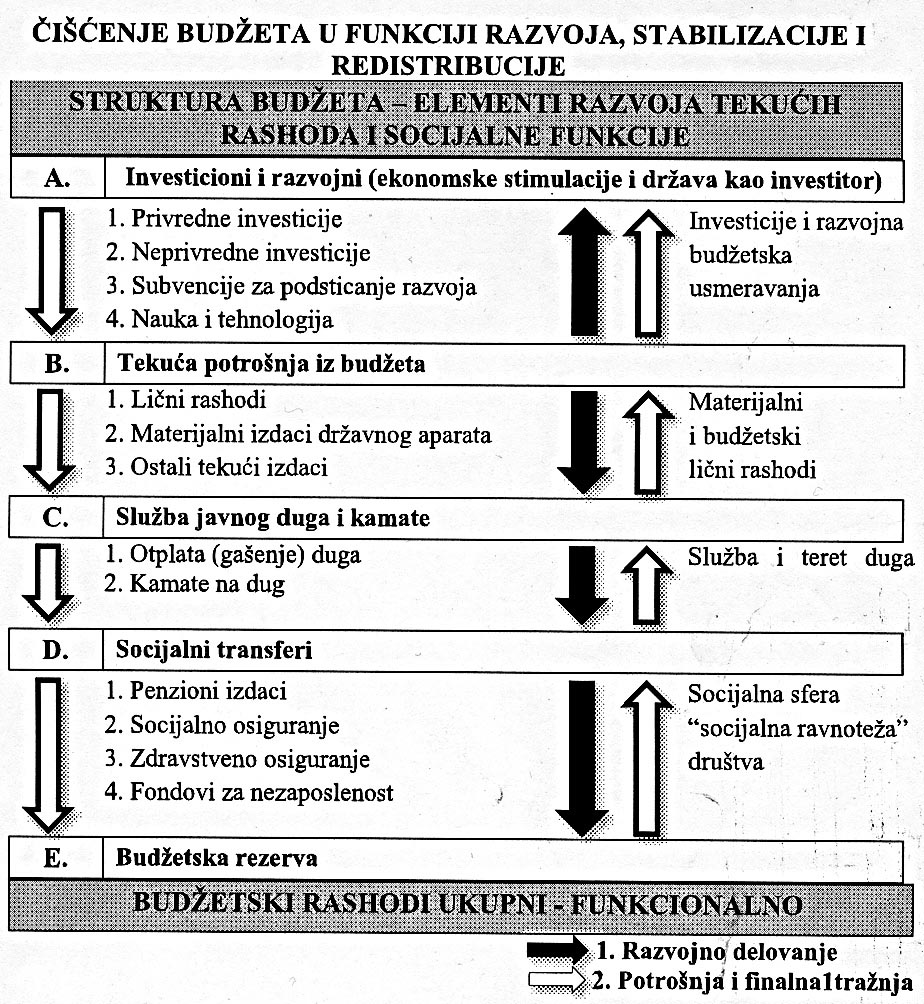

4) "Čišćenje" budžeta u funkciji njegovog

razvojnog delovanja

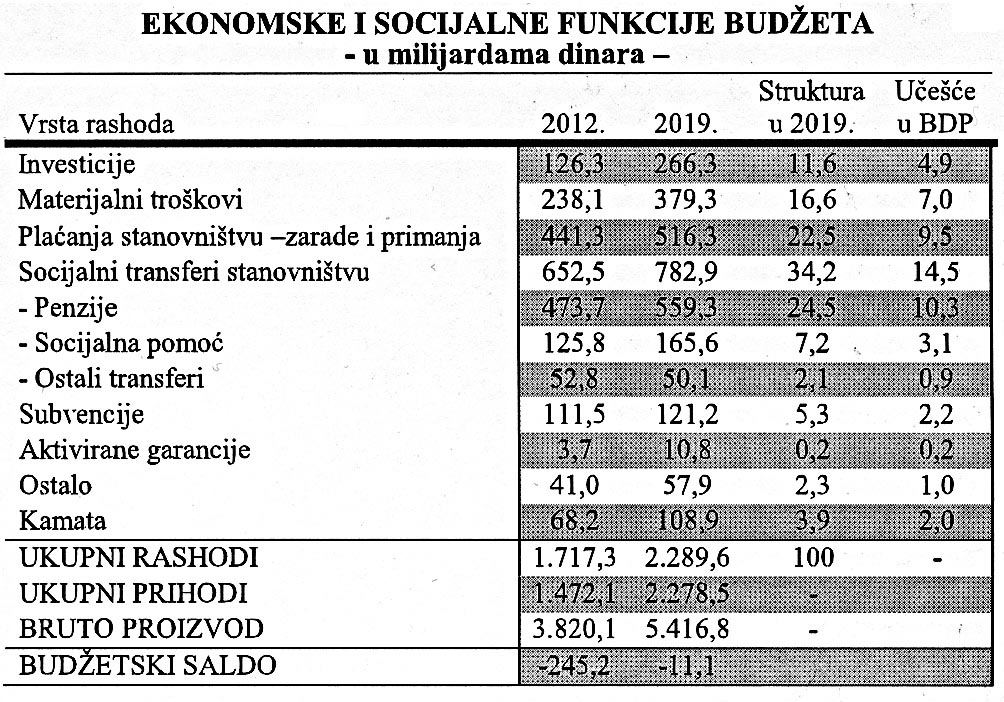

Fiskalna funkcija budžeta u privredi je i danas uglavnom dominantna. Na čisto fiskalne potrebe kod nas otpada preko 82% rashoda budžeta. Samo na socijalne transfere odlazi između 41% i 66% budžetskih rashoda. Ako se tome doda, kako smo videli, i kamata na javne dugove, tada na ove svrhe otpada između 46% i 73% ukupnih budžetskih rashoda. Sigurno je da je time funkcija potrošnje iskrivljena, bez nužnog preusmeravanja sredstava na investicije i brojne stimulativne instrumente podsticanja ekonomskog rasta i zaposlenosti rada i kapaciteta. Normalno je da u ukupnoj funkciji potrošnje:

Y = C + I + G

dominira javna potrošnja (G), a u okviru ovog oblika potrošnje njen potrošno - inflatorni oblik: o G = Gc + Gl + Gg.

Dakle, jasno je da dominiraju oblici Gc i Gg rashoda budžeta.

Plate zaposlenih i druga lična primanja, zajedno sa materijalnim troškovima, predstavljaju ona mesta gde se može restriktivno delovati, odnosno, izvršiti prekompoziciju osnovnih pozicija budžeta sa ovih namena na razvojne i stabilizacione ciljeve države. No, to traži restikciju administracije i njenu veću efikasnost. Međutim, kada se od bruto plata oduzmu svi doprinosti i porezi na lične dohotke tada se ovo učešće svodi na dvostruko niže procente. Bilo bi interesantno izvršiti analizu mesečnih uplata u budžete, ali i isplata, posebno iz razloga što se najveći deo odnosi na tekuće, odnosno mesečne izdatke (plate, materijalni troškovi, penzije, društvena briga o deci i sl.). Time se ova sredstva brzo vraćaju (kao potrošnja ili kupovina roba i usluga u privredi), čime se ponovo, preko poreza na lične dohotke u privredi i sektoru stanovništva, odnosno poreza na dodatu vrednost, akciza i sl. vraća nazad u budžet (a delom se preliva preko doprinosa u socijalne fondove).

Pojedine vrste budžetskih rashoda potupno različito deluju u pogledu trošenja, efekata koje daju u privredi, vraćanja u sektore potrošnje (na tržište roba i usluga), ali i na funkciju potrošnje, investicija, dohodaka i efekte multiplikatora i akceleratora. Sve to treba imati u vidu kada se raspravlja o budžetskim prihodima i rashodima.

Dinamika priliva, zadržavanje sredstava, odliva i trošenja, održavanje likvidnosti, usklađenost priliva i odliva i dr. su elementi sa kojima se mora računati kada se raspravlja o savremnim budžetima i fondovima socijalnog osiguranja. U toku provođenja tekuće budžetske politike sredstva sa jednih pozicija privremeno se prenose i koriste na drugim pozicijama, čime se usklađuje dinamika priliva i korišćenja, uz postizanje izvesne elastičnosti u korišćenju i dinamici sredstava, ali i vremenskog internog usklađivanja priliva sredstava i njihovog namenskog korišćenja.

To znači da je za bilo kakvu politiku restrukturacije, elastičniju fiskalnu politiku i nove funkcije javnog sektora, nužno izvršiti reformu ukupnog finansijskog sistema, a posebno sistema raspodele. Bez toga svaki pokušaj i zagovaranje ograničavanja javnih sredstava svodi se na voluntarizam sa potpuno neizvesnim efektima u privredi i društvu.

Istovremeno, interesantno je videti učešće javne potrošnje u kupnoj funkciji potrošnje, javnih investicija u ukupnim investicijama, dohodaka zaposlenih u javnom sektoru u ukupnim dohocima i primanjima u privredi, broj zaposlenih u odnosu na ukupan broj zaposlenih u privredi, odnose cena usluga i proizvoda u javnom sektoru i drugim sektorima, budžetske odlive u pojedine sektore privrede, prikrivene deficite u javnom sektoru, ali i tokove i odnose sa bankarskim sistemom (depoziti, krediti, likvidna sredstva, obaveze po skrivenom javnom dugu, koji su preneti na državu i dr.). Radi se, dakle, o kompleksnoj analizi javnog sektora, posebno ako se želi njegova funkcija prebaciti sa ličnih rashoda i socijalnih funkcija na razvojne i podsticajne funkcije budžeta. Inače, stalni zahtevi brojnih ekonomista, za smanjenje javnih rashoda i poreza, bez takve dublje funkcionalne i strukturne analize, sa brojnim direktnim i indirektnim (čak i multiplikativnim) efektima javnih prihoda i rashoda u privredi, ne idu dalje od običnih proklamacija i nagađanja.

Država, preko budžetske politike (prihoda i rashoda), mora se sve više pretvarati u preduzetnika, uz komercijalizaciju velikog dela rashoda budžeta, posebno u funkciji stimulisanja investicija u privredi i pokretanja ekonomskog razvoja, odnosno očuvanja stabilnosti odnosa u privredi i na tržištima. Stoga bi bilo potrebno odvojiti investicioni i razvojni deo budžeta od budžeta tekuće potrošnje i socijalnih izdataka. Tu se tada može naći mesta za politiku finansiranja obnove gradova, saobraćaja, elektrifikacija, informacione tehnologije, poljoprivrede i sl. Sada je izdvojen samo agrarni budžet i to nedovoljno.

Apriorističko odbacivanje deficita budžeta kao velikog zla, koje će ugroziti stabilnost privrede (mada ga sve zemlje imaju, ali i različito finansiraju), uz pogrešno vođenu politiku novca, kredita i kamata, potpunu stihiju u raspodeli, sigurno je da može da završi u inflatornoj spirali, jer se ne zna upravljati javnim dugom, a još manje novcem i kreditom. Tu su promašaji i neznanja gotovo katastrofalni. Privreda u krizi, neiskorišćeni kapital i kvalifikovani rad, nestanak nužne kontrole u društvu, pad efikasnosti naplate poreza na oko 30 - 40%. (umesto nekadašnjeg automatizma, koji je osiguravao naplatu i do 94% fiskalnog kapaciteta), izbegavanje uplate doprinosa, korišćenje kredita za isplate ličnih dohodaka, za plaćanje poreza i doprinosa i sl., vodi pravoj finansijskog anarhiji.

Nikakav fiskalni i poreski sistem tu ne može biti efikasan. Kada bi se efikasnost naplate poreza povećala, a najveći deo sive ekonomije (koji se računa na 35 -40% društvenog proizvoda, mada je to teško, osim indirektno, izračunati) uveo u legalnu ekonomiju, došlo bi do proširenja poreske osnove i broja obveznika, ali uz snižavanje poreskih stopa sada visoko opterećenih obveznika. Ovde nije napravljen nikakav pokušaj, mada je i ovo područje moguće efiksano regulisati.

Ovim smo istovremeno tražili i odgovor na osnovno pitanje: da li je moguće (i gde, na kom segmentu) smanjenje fiskalne presije, za koju se mnogi često i nekritički, bez dublje analize, „zalažu". Gde bi završila oslobođena sredstava sniženih poreza? Ona bi delila sudbinu ostalih u preduzećima - odlazila bi u lične dohotke, materijalne troškove, kamate i dr.

Oslobođena sredstva poreza i doprinosa ex ante bi morala da se usmeravaju u fondove za razvoj preduzeća (akumulaciju, štednju), a ne da ulaze u sferu raspodele. Paralelno s tim i kreditnu masu moramo dovojiti od dohotka i „drugih sredstava" iz raspodele. Ako se to želi moguće je zadržati izdvajanja na prošlogodišnjem nivou, a oslobođena sredstva namenski koristiti u preduzećima za razvoj i investicije. U sledećoj fazi, uz oživljavanje investicija, proizvodnje, raspoloživog dohotka i dr. moguće je povećati masu javnih sredstava uz menjanje njihove strukture i upotrebe. Paralelno s tim treba dati odgovori na prirodu i transparentnost osnovnih pozicija budžeta i njegovog socijalnog dela posebno.

Da li se zna strateška stvar - kako odvojiti cirkulaciju kredita od dohotka i raspodele? Kako povećati trajni obrtni kapital preduzeća? Kako uopšte povećati kapital i finansijsku snagu preduzeća? Kako upravljati novcem i kreditom, a da njihovo širenje ne dovede automatski do širenja inflacije? Pristupi javnom sektoru su potpuno „izvrnuti"! Stoga se i ne mogu naći rešenja.

Potrebna je vrlo razvijena i razrađena parlamentarna kontrola (koja može biti, što je i bolje, potpuno nezavisna) budžetskih rashoda i ukupne budžetske politike, što bi olakšalo rad. Parlamenta pri donošenju i usvajanju budžeta, ali i u povremenim kontrolama do usvajanja završnog računa budžeta. Tada bi otpale brojne nedoumice i čista nagađanja u vezi javne potrošnje i javnog sektora u privredi, uz već poznate višegodišnje zahteve za snižavanjem učešća javnih rashoda u društvenom proizvodu, odnosno smanjivanja poreske presije, posebno sektora privrednih preduzeća.

Nije toliko bitna masa javnih sredstava, već njihova struktura, raspolaganje i efikasna upotreba, dok troma, glomazna i neefikasna državna administracija postaje najveći kočničar nužnih dubokih reformi i zaokreta u privrednom sistemu i vođenju makroekonomske razvojne i stimulativne politike.

Stalni i sve veći pritisak javne potrošnje i poreskih izdavanja dovode do otpora daljem rastu u svim privredama, ali i preteranom ukupnom zahvatanju države i državnoj „neprivrednoj i neracionalnoj potrošnji". Istovremeno se javlja i kritika državne regulativne funkcije, posebno izdvajanja za socijalne izdatke, regionalni razvoj, zaštitu okoline i dr., jer to navodno „smanjuje efikasnost kapitala", vodi opadanju produktivnost rada i opštem padu profitne stope i mase dohotka za raspodelu (društvenog proizvoda).

Ograničavanje javnog sektora, snižavanje poreza biznisu, smanjenje regulativne ekonomske funkcije države, treba da osigura širi prostor za privatni kapital i privatnu inicijativu. Ovaj „novi konzervitivizam", kako se obično naziva, narastao kao otpor daljem širenju „države blagostanja" i „ekonomije blagostanja", znači oštro suprotstavljanje kejnzijanskoj ekonomskoj doktrini deficitarnog budžetskog finansiranja - koja fiskalnim podsticajima, javnim rashodima i ekspanzivnom monetarnom politikom treba da oživi privrednu aktivnost i spreči ulazak privrede u fazu recesije.

Taj monetarizam „ekonomije ponude" i „racionalnih očekivanja", kao nova doktrina, trebao je da napravi novi zaokret u ekonomskoj misli i strategiji od javnog sektora ka privatnom sektoru.

Ona u osnovi znači povratak neoklasičnoj teoriji i politici, povratak „magičnoj snazi tržišta", slobodnoj privatnoj inicijativi, ekonomskoj dinamici proizvođača, ali i filozofiji racionalnog ponašanja pojedinaca i inherentnoj stabilnosti privatnog sektora.

„Magična snaga tržišta" je u potpunom raskoraku sa stvarnim odnosima u ekonomijama razvijenih kapitalističkih država. Više ideološko insistiranje na slobodi tržišnih odnosa, praćeno je sve više ograničenim delovanjem tržišta, manipulacijom ponudom i tražnjom od strane monopola i države, što je posebno izraženo u međunarodnim ekonomskim odnosima. „Slobodan pristup tržištima, otvorena vrata za inostrano privatno investiranje, sloboda privatne preduzimljivosti, propagira se baš zato da bi se time omogućila ekonomski i finansijski ojačanim snagama i razvijenim zemljama dominacija nad slabijim i zato zavisnim zemljama". To je doktrina lažnog liberalizma koja osigurava finansijski i tehnološki neokolonijalizam razvijenih država.

Budžetski deficit može predstavljati efikasan instrument ubrzavanja ili oživljavanja ekonomskog rasta i smanjenje nezaposlenosti.

Metod finansiranja deficita budžeta je posebno značajan, naročito u fazi širenja inflacije, što je u mnogim razvijenim državama dovelo do odvajanja centralne banke od državne blagajne.

12. Deficit budžeta, deficit platnog

bilansa i monetarna politika

Budžetski deficit, platnobilansni deficit,

emisija novca i privredni rast

Postoji li funkcionalna veza budžetskog deficita, deficita platnog bilansa, emisije novca i stope ekonomskog rasta? Naime, da li, bez obzira na proces i mehanizam (uzroke) stvaranja budžetskog deficita, ovaj deficit neposredno deluje na ekonomski rast (kojim pravcem, instrumentom i intenzitetom, ali i brzinom) i kakva se monetarna i fiskalna politika može voditi u uslovima istovremenog postojanja deficita platnog bilansa i budžetskog deficita. Pri tome je vrlo značajno, da navedemo sledeće:

Da li deficit nastaje rastom rashoda budžeta u odnosu na rast prihoda,

Da li rastu i rashodi i prihodi budžeta, ali je rast rashoda brži (što otvara budžetski gep),

Da li budžetski deficit nastaje snižavanjem rashoda i prihoda, ali uz brži pad prihoda,

Da li budžetski rashodi ostaju nepromenjeni, dok javni prihodi opadaju,

Kakvo je bilo prethodno stanje budžeta (deficit, suficit, uravnotežen),

Stanje opšte konjunkture u privredi (recesija, visoka konjunktura, nezaposlenost, visoka ili niska fiskalna presija i dr.),

Sistem finansiranja budžetskog deficita (realni javni prihodi, emisija novca, javno zaduživanje, eksterni izvori i sl.),

Od svih navedenih faktora zavisi i formiranje odnosa u delovanju budžetskog deficita i stope ekonomskog rasta,

Pokriće budžetskog deficita emisijom novca dovodi do porasta novčane mase i pokretanja spirale inflacije tražnje i inflaciie troškova .

Dakle, rast budžetskog deficita ubrzava rast novčane mase, dovodi do pritiska na finansijskom tržištu i rasta kamatnih stopa .

I u slučajevima kada nema kreiranja novca za pokriće deficita budžeta postoji indirektna veza između njih. Deficitarno finansiranje praćeno politikom skupog novca usmerenom na stabilnost cena u dužem periodu su u koliziji.

Preterano trošenje države pre ili kasnije dovodi do visoke realne kamate, a u otvorenoj privredi i visokog realnog deviznog kursa domaće valute, da bi se održala stabilnost cena i platno - bilansna ravnoteža. Obveznice državnih zajmova mogu se javljati kod centralne banke, poslovnih (kreditnih) banaka, osiguravajućih zavoda, korporacija, kreditno - štednih ustanova, penzionih fondova, korporacija i fizičkih lica.

Prihvatanje državnih vrednosnih papira od strane centralne banke dovodi do dopunske emisije novca . Dolazi do poznatog procesa monetizacije javnog duga. Stalni rast budžetskog deficita i emisija novih zajmova vezana za to postaju simbol krize budžetske politike i nestabilnih državnih finansija. Sistem pokrića budžetskog deficita povećanjem poreza i povećanjem zaduženosti države na finansijskom tržištu su najčešće korišćeni oblici finansiranja budžeta.

Savremena ekonomska poliitika prednost daje drugom metodu. Porast poreza na dohodak ograničava profit i ugrožava akumulaciju (štednju).

Deficitarno finansiranje preko prikupljanja slobodnog kapitala na finansijskom tržištu ne zahteva povećanje poreza. Ono nema neposredan odraz na profit i privatne investicije, jer prikuplja slobodan novčani kapital kojim se finansiraju državni rashodi (deficit). Pri tome se postavlja pitanje čiji je to slobodan kapital i u šta bi se koristio da ga država ne zahvata?

Državne obveznice (javnog duga) prodaju se na finansijskom "otvorenom ." tržištu, uz relativno ponuđene više kamatne stope u odnosu na prihode na druge oblike plasmana sredstava (kod banaka ili na finansijskom tržištu), to može da prouzrokuje rast kamatnih stopa. Međutim, rast kamatne stope često je praćen strogom kontrolom ponude novca i kontrolom kretanja monetarne mase, čime se kamate stabilizaju, a često odlukama centralnih banaka i obaraju (u zavisnosti od ocene stanja konjuktute).

Budžetski deficiti redovno su praćeni narastanjem javnog duga, bez obzira, za sada, iz kojih se sredstava pokriva, ko su njegovi nosioci (kupci i držaoci obligacija).

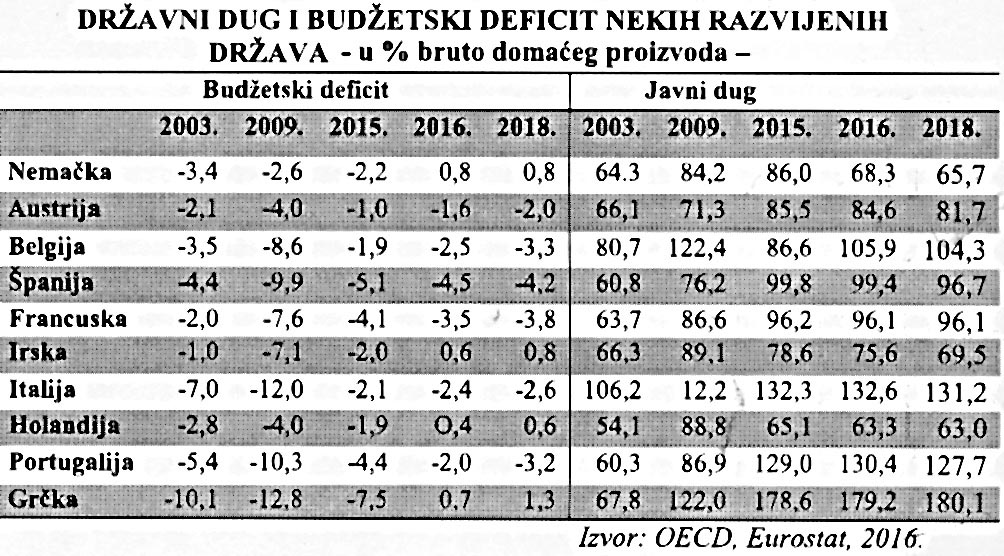

U Evropskoj uniji javni dug iznosi 81,6% u 2018. godini, a u evrozoni 86,8%. Proces stalnog kumulisanja duga je jasan, ali je evidentno da je rast duga brži od rasta realnog društvenog proizvoda i godišnje stope inflacije.

Državni dug velikim delom je pokriven iz emisije novca centralne banke, što je dovodilo do opšte finansijske napregnutosti, neravnoteže robnih i kupovnih fondova na tržištu, neravnoteže proizvodnje i potrošnje - što sve dovodi do inflacionih pritisaka. Rast državnog duga praćen je rastom novčane mase iznad proizvodno-prometnih transakcija (realnog društvenog proizvoda), što dovodi i do narušavanja zakona novčanog opticaja, time i do inflatomog pritiska na tržištu i „budžetske inflacije".

Dakle, da li će javni dug i budžetski deficit delovati inflatorno, ili neutralno u privredi, zavisi od toga ko su osnovni držaoci obligacija javnog duga.

Inflatorna, deflatorna i neutralna delovanja javnog duga obzirom na upisnike duga, šire su obrađene u brojnim teorijama fiskalne politike. tako da taj problem ovde nećemo šire istražlvati .

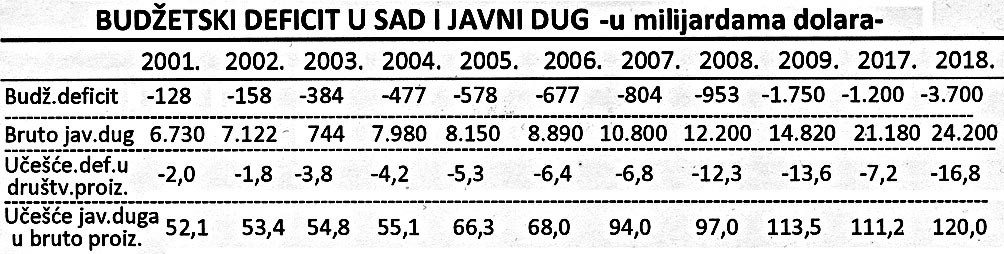

Stalni rast državnog duga dovodi i do njegovog sve većeg učešća u bruto domaćem proizvodu (sa 34% u SAD na 118%), pri čemu se obveznice duga nalaze uglavnom u privatnim rukarna (između 76 i 82%).

Visok nivo javnih dugova u većini razvijenih industrijsklh zemalja u prethodnim godinama, kao i tendeneija rasta u budućnosti zabrinjava. Posebno zbog toga što rast javnog duga uslovljava pre ili posle rast kamatnih stopa. Zbog visokog stepena integracije finansijskih tržišta u svetu, fiskalni deficit jedne zemlje obično je finansiran sredstvima štednje drugih zemalja (posebno je to slučaj sa SAD, čiji deficit preko kupovine obveznica finansira Kina, Japan, Rusija, Nemačka, Francuska i dr.)

Prema tome, budžetski deficit svake zemlje ima uticaja na kamatne stope na svetskim finansijskim tržištima, ali i na inflaciju i pritisak javne potrošnje. Finansiranje duga je supstitucija oporezivanja. Na ovaj način država bez prilagođavanja u poreskoj oblasti, održava ili povećava javnu potrošnju na kratak rok. Ako povećanje javne potrošnje nije privremeno finansiranje to povećava učešće javnog duga u nacionalnom dohotku.

Za industrijske zemlje kada se razmatra problem javnog duga više se govori o finansiranju (povećanju zaduženosti), a kod zemalja u razvoju o servisiranju duga. Videti izuzetnu raspravu na ovu temu u radu: Lester C. Thurow: Opasni tokovi ekonomske teorije, Cekade, Zagreb, 1987, str. 93 (Ekonomska ponuda), str. 44 i 105. Fiskalni deficit bilo koje zemlje neće biti finansiran samo sredstvima te zemlje, već i sredstvima iz inostranstva, posebno preko kupovine obveznica javnog duga. Zbog toga finansijska politika konkretne zemlje ima uticaj na realne kamatne stope na nacionalnom i svetskom finansijskom tržištu.

Rezultati empirijske analize su pokazali značajne pozitivne veze između realnih kamatnih stopa na dugoročne državne obveznice i odnosa državni dug bruto domaći proizvod. Veća količina monetarnih rezervi utiče na pad realne kamatne stope, bar na kratak rok, dok viši nivo ekonomske aktivnosti ima suprotan efekat, takođe porast neto privatne štednje smanjuje kamatne stope. Povećanje koeficijenta odnosa između državnog duga i bruto domaćeg proizvoda, u uslovima. rastućih kamatnih stopa, prouzrokuju negativne implikacije na obim i strukturu aktivnosti države, pri čemu povećanje u isplatama kamata na javni dug mora imati za posledicu: 1) Veći fiskalni deficit; 2) Viši nivo oporezivanja i 3) Smanjivanje javne potrošnje, 4) Novo zaduživanje za isplatu kamate.

Tada u cilju finansiranja budžetskog deficita nastaje i narastanje javnog duga koga ponovo treba finansirati novim dugom, što stvara poznatu spiralu dug - kamata - dug - omča duga - prezaduženost države.

Glavno objašnjenje za rast deficita u drugim državama i povećanje učešća duga u bruto društvenom proizvodu nalazi se u brzom povećanju državnih transfera. Dominantna komponenta ovih transfera su rashodi za socijalno osiguranje koje traži sve veće finansijske izvore, veći broj korisnika penzija i povećan iznos realne penzije po penzioneru, ali i drugih oblika socijalnih davanja (za nezaposlenost, siromašnim, socijalna pomoć i dr).

Države koje povećavaju svoj dug da bi izbegle nagla prilagođavanja stopa oporezivanja visokoj budžetskoj potrošnji na kratak rok, konacno su primorane da povećavaju poreze da bi mogle da servisiraju povećane kamate na dug . Povećanje javnog duga, sa pratećim povećanjem kamatnih stopa, vremenom će uticati na povećanje koeflcijenta odnosa poreza i društvenog proizvoda kao i na promene u strukturi javne potrošnje, dok bi se dr?avno investiranje progresivno smanjivalo putem povećanja iznosa isplata na ime kamata.

Kamatna opterećenja na dugove i

ograničenja u efikasnosti razvojne

monetarne politike

Visoka kamata na javni dug privlači nosioce dohodaka (kupce obveznica duga), međutim cim se za to steknu uslovi država konvertuje zajam i time faktički snižava kamatu. Visoka kamata pogoduje ekonomski jačim slojevima, ali predstavlja teret za ekonomski slabije subjekte koji moraju da snose povećano oporezivanje u vreme otplate duga. Osim toga visoka kamatna stopa na državni zajam podiže najviše tržišnu kamatnu stopu, što može da izazove recesione i inflatorne tokove u nacionalnoj ekonomiji. To je često postaje otvoren proces odlaska u stagflaciju.

Ukoliko se odredi niska kamata stopa, tada ona ne deluje dovoljno stimulativno za davaoce dohodaka na kupovinu državnih hartija od vrednosti. Obično je niska kamatna stopa karakteristična za državne zajmove zbog poreske snage koja stoji iza države kao zajmodavca. Međutim, izrazito niska kamata najčešće je vezana za emisiju ispod pariteta, a to znaci da je efektivan dug države veći od stvarno primljenih sredstava na ime zajma. To će u vreme otplate predstavljati teret za poreske obveznike .

Masivno prisustvo države na finansijskom tržištu zbog velikih i hroničnih fiskalnih deficita, postalo je predmet šireg interesovanja ne samo zbog tradicionalnih poznatih efekata na agregatnu tražnju, bilans plaćanja i strukturu budžetskih rashoda, već sve više zbog uticaja koji vrše na uslove i odnose na finansijskom tržištu u pogledu visine kamatne stope i alokacije raspoloživih sredstava između države i privrede.

Finansiranje budžetskih deficita zajmovima države na finansijskom tržištu predstavlja jedan od dominantnih faktora koji su uticali na porast kamata. Danas je opšte prihvaćeno gledište da je snižavanje i veliko obaranje do nedavno visokih realnih kamatnih stopa na tržištu kapitala uslovijeno pre svega recesijom, niskom stopom rasta i visokim kamatnim opterećenjem. Reduciranjem enormnog fiskalnog deficita SAD dolazi i do prevazilaženja postojeće divergencije između ekspanzivne fiskalne i čvrste monetarne politike ove zemlje. Obe ove politike su otišle u sferu ekspanzivne antikrizne politike, jer drugog izlaza nema.

Veliki fiskalni deficiti sa njihovim efektima na kamatu se javljaju i kao ograničavajući faktor koji limitira produktivna investiciona ulaganja privatnog kapitala i sprečava oživljavanje nacionalnih ekonomija i svetske privrede u celini.

Povećano deficitarno budžetsko finansiranje može se u razvijenim tržišnim ekonomijama pokriti na finansijskim tržištima, ali to nije moguće i u manje razvijenim privredama oskudnim slobodnim kapitalom i nerazvijenim finansijskim tržištima. Stoga ove države traže sredstva na međunarodnim finansijskim tržištima - što vodi velikom rastu spoljne zaduženosti.

Povećano učešće države na tržištu novca i kapitala, u vezi sa povećanim deficitarnim finansiranjem, objektivno smanjuje obim sredstava koja mogu da se koriste za finansiranje tekuće i investicione aktivnosti privrednog sektora. Problema nema u recesivnoj fazi ekonomskog ciklusa dok je tražnja privrede za dopunskom akumulacijom slaba, kao i niska sklonost investiranju.

Međutim, čim dođe do uspona konjukturnog ciklusa i dodatnog rasta tražnje privrede za finansijskim sredstvima na tržištima kapitala dolazi do veće agregatne tražnje i od strane države, u odnosu na tekuće prilive štednje (akumulacije) na istim tržištima. U takvoj situaciji normalno dolazi do porasta nivoa kamatnih stopa u cilju uravnoteženja ponude i tražnje finansijskih sredstava na tržištu.

Porast kamatnih stopa predstavlja sam po sebi negativan faktor iz aspekta tekućeg i investicionog finansiranja privrede. Pored toga, porast nivoa kamatnih stopa u takvoj situaciji neposredno izražava deficite finansijskih sredstava na tržištima kapitala.

Ovu lančanu reakciju može da zatvori centralna banka putem ubacivanja dodatne količine novca (sa inflatornim dejstvom) u cilju veštačkog postizanja ravnoteže između ponude i tražnje finansijskih sredstava na tržištu, što se na kratki rok manifestuje u sprečavanju porasta kamatnih stopa na finansijskim tržištima. Na kraju dolazi do opšteg porasta nivoa cena, usled čega dolazi i do usklađivanja kamatnih stopa, narocito dugoročnih kamatnih stopa na viši nivo, jer se u njih ipak mora da ugradi tekuća i anticipirana inflacija.

Postoje različita gledišta o delovanju budžetskog deficita na privredu, kamatne stope, spoljnotrgovinski deficit, privrednu aktivnost, proizvodnju i inflaciju. Po jednom mišljenju budžetski deficit prouzrokuje visoke kamatne stope ili veliki spoljnotrgovinski deficit. Postoji suprotno mišljenje koje se empirijskom analizom potkrepljuje, koristeći podatke za 16 zemalja članica OECD između 1975. i 1990. godine, a čiji rezultati uglavnom potvrđuju da deficit nema takav uticaj.

Na bazi komparativne analize promena bruto domaćeg proizvoda, državnih rashoda, zaduživanja države, novčane mase, stope inflacije i kamatnih stopa u SAD, dobijenih korišćenjm autoregresivnih modela, u toku sedamdesetih godina; nije se mogao konstatovati značajan uticaj drzavnog zaduživanja na ponašanje stope inflacije i kamatne stope u SAD . Međutim, ovaj uticaj u privredu 2000-2019. je značajan. Došlo je do prave eksplozije budžetskog deficita, javnog duga i emisije novca.

Budžetski deficit, kamatne stope i

monetarna ograničenja

Ukoliko vlada želi da poveća kredite za potrebe javnog sektora, pri nepromenjenoj količini novca dolazi do povećanja kamate i tako kroz troškovni udar na cene devalvira ono što širokoj publici pruža javna služba. Ako pri nepromenjenoj kamatnoj stopi država želi da poveća kredite javnom sektoru, tada mora da poveća količinu novca čime kroz rast cena, opet obezvređuje ono što kroz budžetsku i javnu potrošnju želi da obezbedi širokoj publici.

U situaciji kada postoji potreba finansiranja javnog sektora, uz relativno visoke stope rasta novčane mase, neminovno dolazi do pritiska na povećanje kamatnih stopa, ali i pritiska tražnje i inflacije. Država tome parira držanjem niske kamatne stope, čvrstom kontrolom inflacije i stabilnim kursom.

Neosporni su sledeći međuticaji: ekspanzivna fiskalna politika dovodi do povećanja tražnje za kreditima (dugovima), što uz datu štednju, na kratak rok dovodi do povećanja kamatnih stopa.

Pored ostalog, određeni uticaj na visinu kamatnih stopa imaju i očekivanja fiskalnih neravnoteža u narednom periodu, a što je posledica povećanja budžetskih deficita. Porast budžetskog deficita zahteva dodatne izvore njegovog finansiranja. To se može vršiti, pre svega, preko finansijskog tržišta pri čemu država nudi višu kamatu na svoje hartije od vrednosti, što vodi porastu kamate.

Zajmovno ili kreditno finansiranje javnih investicija brže i osetljivije reaguje na porast kamatnih stopa u odnosu na zajmovno finansiranje deficita iz sredstava javne potrošnje. Tako umesto da dođe do redukcije opšte potrošnje dolazi do usporavanja ekonomskog rasta.

Time se stvaraju uslovi za nastanak stagflacije. Usporavanje privrednog rasta je donekle ublaženo time što visoke realne kamatne stope podstiču štednju na unutrašnjem planu, i privlače inostrani kapital, ali dovode do sve većeg kamatnog opterećenja država po javnom dugu. Kamatni teret se autonomno ponaša u odnosu na privredni rast i finansijsku snagu privrede.

Na dugi rok pritisak deficita na porast kamatne stope postaje sve teži ukoliko državno pozajmiljivanje raste u ukupnom zajmovnom finansiranju (privrede, stanovništva i bankarskog sektora).

Visoke kamatne stope tada uslovljavaju da sve više rastući fiskalni deficit, pokrivan pozajmljenim sredstvima, čime angažuje sve više kapitala i "istiskuje" zajmovno finansiranje produktivnih investicija. Zajmovno finansiranje kao način finansiranja fiskalnog deficita je nekada imalo veće efekte na kamatu u periodu konjukture nego u periodu recesije.

Međutim, danas u uslovima recesije i niske inflacije pritisak fiskalne neravnoteže na kamatne stope je osetniji. Uz zadržavanje visokih budžetskih deficita i visokih kamata, zemlje sa rastućom štednjom lakše finansiraju fiskalni deficit. Pri navedenim odnosima sve više raste javni dug u odnosu na bruto domaći proizvod. Uvećavanje učešća zaduženja države u odnosu na ukupni domaći (unutrašnji) dug. zemlje negativno utiče na proces formiranja kapitala za finansiranje produktivnih investicija, što je praćeno i velikim odlivom kapitala za otplate i kamate na dugove.

Usporavanje i izostajanje novih produktivnih investicija za direktnu posledicu ima obaranje privrednog rasta. U tome je i najveća opasnost koja preti i od rastućeg deficitarnog trošenja javnog sektora. Putem zaduživanja države, sužava se prostor za privatne investitore na tržištu kapitala, odnosno bankarsko finansiranje investicija preduzetničkog sektora.

Iz navedenih razloga u posebnom delu smo šire istražili budžetsku potrošnju, budžetski deficit, sistem finansiranja deficita i budžeta uopšte, posebno iz aspekta stalnog narastanja deficita i stvaranja mehanizma preterane zaduženosti država (dužničko ropstvo).