Natrag

Ekonomija

Ekonomija i društvo okovani lancima kriminala i korupcije (2)

Stvoren je teret dužničkog ropstva

Razvojna paraliza privrede, socijalnog i društvenog sistema. Svedoci smo opšte paralize privrednih tokova i poslovanja uzrokovanih širokom virusnom (brzo širećom) infekcijom. Međutim, ova nova kriza samo je produbila probleme i otkrila sve slabosti privrede, društva i sitema na kojem funkcionišu, smatra prof. dr Slobodan Komazec

Prof. dr Slobodan Komazec

9. Korišćenje i upotreba inostranog kapitala bez potrebne kontrole

Politička oligarhija i dosadašnje stranke na vlasti uvukle su društvo i privredu u ogromnu prezaduženost prema inostranstvu. Spoljni dug je prosto eksplodirao. Jedne godine je povećan na 26 milijardi evra (2019.), a danas je dostigao 35 milijardi evra.

U dolarima spoljni dug Srbije je povećan sa 10,8 milijardi dolara iz 2001. na 45 milijardi. Dakle za dvadeset godina 35 milijardi! Svaki građanin Srbije duguje 6.500 dolara za spoljni dug. Stvoren je teret dužničkog ropstva. I dalje se juri za stranim kreditima, posebno za popunjavanje budžetskog deficita i vraćanje dospelog dela javnog duga.

Najveći problem je u tome što je namaknuta omča spoljnih dugova. Uvedeni smo u prezaduženost, tako da godišnje obaveze iz dugova (kamate i otplate) u 2011. godini iznose 5,9 milijardi dolara, a godišnji porast bogatstva (BDP) svega 760 miliona dolara.

Godišnji rast BDP iznosi u poslednjih 10 godina oko 0,9%, a kamatne obaveze iz spoljnog duga 3 -3,5% u BDP. Tereti spoljnog duga dovode ekonomiju i društvo pod upravu i ucenu MMF i stranog kapitala. Mi ne stvaramo dovoljno ukupnog bogatstva (BDP) samo za plaćanje kamata na inodugove. Zar godinama da radimo samo za dospele obaveze iz dugova? Kamate na spoljne dugove mogu se plaćati samo novim zaduživanjem. Nastala je dužnička spirala. Sada se ulazi u fazu kada se uzimaju novi da bi se vratili stari dugovi, ali kamate stalno rastu.

Vlast nema ni viziju, ni koncept i dobru strategiju zaduživanja. Srbija je stvarno bankrotirala, samo još to niko nije rekao. Čim mora uzimati nove kredite da bi platila kamatu - ona je stvarno bankrotirala.

Od 2002-2019. prirast BDP iznosio je samo 23 milijarde evra, a porast spoljnog duga 19 milijardi. Prosečna stopa rasta BDP bila je u tom periodu 3,2%, duga 8,6%, a obaveza iz duga 10,4%. U novom periodu 2012-2020. prirast BDP je oke 5,3 milijarde evra, a duga 8,6 milijardi, dok je stopa rasta BDP 0,9%, duga 2,4%, a obaveza iz duga 9,8%.

Nemamo nikakvu kontrolu upotrebe i korišćenja stranog kapitala, posebno uzetog kao kredit u inostranstvu. O efektima upotrebe i usmeravanju ovog kapitala teško je uopšte govoriti. Od 2002 - 2019. prililo se kreditima iz inostranstvaj 63 milijarde evra, ali se istovremeno odlilo oko 59 milijardi evra, uz plaćenu kamatu od 9,9 milijardi evrai porast bruto proizvoda 18,7 milijardi evra.

Mi nemamo više nikakvih strateških praćenja investicija - po strukturi, izvorima, nosiocima, regionima. Uništena je. Nekada smo imali odličnu evidenciju (preko SDK ili ZOP-a). A bez investicija nema razvoja, još manje politike strukturnog razvoja i novog zapošljavanja. Uz ogroman priliv kapitala iz inostranstva stopa bruto investicija u BDP je pala na 14-17% (a tražilo se najmanje 25%-30%), tako da se nalazi svega 2-3% iznad amortizacije. U nizu godina dolazi do procesa dezinvesticiia. Stopa neto investicija je vrlo niska, tako da je proces restrukturisanja privrede gotovo zakočen.

Otuđene elite su nekritički prihvatile neoliberalni koncept slobodnog tržišta, totalnu, brzu privatizaciju i slobodne tokove kapitala (posebno uvoza stranog kapitala). To su pravi izazovi globalizacije koja uništava sve tekovine socijalne i nacionalne države.

Srbija je postala dužnički zavisna zemlja, pod pritiskom nametnutog monetarizma od MMF-a, a pod izgovorom privredne stabilizacije i „restrukturacije", odnosno „reformi" kojih su puna usta „reformatorima" i neoliberalima. Dovedena je u privrednu stagnaciju i krizu, uz sve veću armiju nezaposlenih.

Zagovornici takve ideologije nazivaju se „reformatorima", a oni koji drugačije vide stvarnost i kritičari nazivaju se populistima, „nacionalistima". Stvarnih dubinskih reformi nema ni na jednom od deset podsistema privredno- finansijskog sistema, ali nema ni vizije ni strategije kako i kuda dalje i to posle talasa destruktivnog neobuzdanog neoliberalnog kapitalizma.

Doživeli smo debakl ekonomije i društva i novi ekonomsko-finansijski kolonijalizam.

Koncepcija tržišnog fundamentalizma i neoliberalizam (izvezeni kao roba u svet, od strane razvijenih država, ali se ne primenjuju u razvijenim zemljama), koji isključuju neophodne funkcije države u privredi i razvoju, u mnogim zemljama, kao i kod nas, iza sebe ostavljaju pravu pustoš, haos razorene ekonomije, ali i izuzetno socijalno i interesno razbijeno društvo.

Sprega domaće političke i fmansijslce oligarhije i nosioca svetskog kapitala se interesno uspostavlja i cementira. Oni traže i nažalost nalaze „prave ljude" koji za šaku dolara prodaju ideologiju i interese nacije, države i društva. Taj novac dolazi u vidu projekata i "pomoći" i odlazi većim delom stranim savetnicima ili izvođačima radova, čime ponovo završava kod donatora i zemljama porekla. Za njih su "nedotupavni" i zastareli zahtevi ekonomista za razvojem ili onih koji drugačije vide stvarnost.

Uvedeni smo u prezaduženost i namakli "omču dugova" na vrat i veliki teret na leđa budućim generacijama. Sa unutrašnjim dugom to iznosi gotovo 40 milijardi dolara. Zar godinama da radimo samo za obaveze iz stranih dugova?

Šta reći za situaciju kada je rast BDP minus 3,5% ili ovogodišnje (2020)-1,8%, a dospele obaveze po inostranim kreditima u bruto domaćem proizvodu 10-12%. Kako će se vraćati spoljni dugovi, iz čega će se formirati domaće investicije, kako pokrenuti proizvodnju i razvoj?

Da li uopšte postoji nekakav koncept, vizija i politika novog zaduživanja? Ne postoji tu nikakva strategija ino zaduživanja i razvojno upravljanje spoljnim dugom.

Servisiranje obaveza će se vršiti (što se već čini) preko novog zaduživanja, velikog smanjenja domaće potrošnje uz pad standarda, odnosno inflacijom i padom deviznih rezervi, što se već događa.

Izborom prioriteta u razvoju (grane, delatnosti, sektori, područja i istovremeno će se planirati i priliv stranog kapitala za te projekte, njegovo korišćenje (upotreba), efekti upotrebe i stvorene obaveze.

Treba razmotriti mogućnosti i mehanizam "pretvaranja domaćeg tekućeg novca u novčani kapital" i usmeriti ga u razvoj, čime bi se smanjila potreba za dodatnim kapitalom iz inostranstva. Vremena za formiranje domaće štednje iz raspodele nema, jer to je duži proces. Na svetskoj sceni počinje period valutnog ratovanja, tako da će i devizna štednja, posebno u evru biti ugrožena, ali i doznake iz inostranstva zbog velike krize i neizvesnosti na zapadu.

Zar se Merkelova nije potpuno okrenula od politike „rigorozne štednje" na razvoju i zaposlenosti. To je isto uradio i MMF, koji se okrenuo od "politike stabilizacije" (cena i kursa) ka dinamici ekonomskog rasta. Čak se i metodologija monetarne politike tome prilagođava (nominalni bruto proizvod).

Kapital sledi samo svoju logiku i interes, a ne razvoj i osamostaljivanje privrede od dominacije inostranog kapitala. Nastao je dužnički šok i dužnička kriza. Državom i privredom faktički upravljaju strani kreditori i domaći tajkunski kapital. Poznato je da se nazaduživanje u inostranstvu uzimaju provizije, ali u ovom i ovakvom sistemu to se teško otkriva.

Razbijeni i nepovezani radnici, sterilni i razbijeni sindikati - vode u izgubljenu bitku radničke klase sa finansijskim kapitalom.

10. Krediti kod poslovnih banaka, ne vraćanje kredita i privatizacija kroz pljačku dužničkog kapitala

Zbog olakog davanja kredita nesolventnim preduzećima, bez potrebnog obezbeđenja i pokrića, na običan telefonski poziv (ili intervencijama sa vrha vlasti) odobravane su desetine milijardi dinara pojedinim preduzećima. Poznati su brojni slučajevi koji su nekoliko banaka odveli u stečaj i likvidaciju ali je kapital - kredit "ispario", odnosno nenamenski utrošen u spekulacijama. To je ogroman gubitak i pljačku nacionalnog bogatstva. Da li je neko odgovoran za tu pljačku? Da li je bilo koji retki sudski slučaj priveden kraju? Može li se takvom "poslovnom i kreditnom politikom" očuvati i održati sistem? Ni teorijski to nije moguće.

Istovremeno je iz budžeta prosto upropašteno 800 miliona do milijarde evra u "dokapitalizaciji" i spasavanju nekoliko banaka, koje su, usput rečeno, sve otišle u stečaj i likvidaciju.

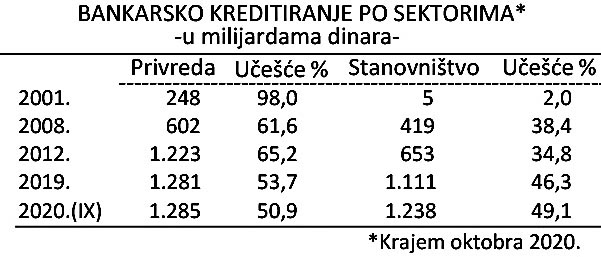

Neoliberalni model oslonjen na strane banke (razaranjem domaćeg bankarstva) kojima je jedini poslovni interes profit, doveo je do prezaduženosti stanovništva, preduzeća i države.

Rušenje i onesposobljavanje privrednog sektora privatizacijom i rasprodajama zaposleni su ostali bez prihoda i redovnog stalnog radnog odnosa. Umesto stvorenog dohotka od rada sada "uskače" kredit banaka sa visokim kamatama, deviznom (zaštitom) klauzulom i iscrpljivanjem korisnika kredita.

Banke su se okrenule dominantno kreditiranju sektora stanovništva zbog veće sigurnosti povraćaja kredita, visoke kamate, manjeg rizika, višeg obezbeđenja, kraćih rokova i konačno i prisilne naplate i prodaje hipoteka. Devizna klauzula, ekstremno visoka kamata, kratki rokovi mnogim korisnicima izvlače celokupan dohodak. Kamatnim sistemom u privredi ne izvlače se samo profit (gde je i mesto kamate), već i veliki deo dohotka.

Akumulacija nestaje ili se kreditima izvlače iz privrede i stanovništva. Kod državnih dugova je još jasnija slika odliva kapitala o čemu sam ranije šire pisao.

Veliki je problem što su neki tajkuni samo na telefonski poziv dobijali milijarde dinara kredita kod domaćih banaka, koje znali su da neće vraćati, čime su i banke povukle u likvidaciju. Sprega tajkuna i bankarskih rukovodilaca, koji su raspolagali tuđim kapitalom, je evidentna, a finansijske koruptivne operacije redovno prisutne. Koliko se tu odlilo javnih (u bankama) sredstava u privatne džepove? Teško je to kvantifikovati, osim kada u sudskom procesu i pod pritiskom takvi akteri to moraju da priznaju.

Zbog opšte trke za profitom na suženom tržištu i u nelojalnoj konkurenciji banaka, mnoge banke su se utrkivale u nuđenju "povoljnih uslova" kredita. Takvo ponašanje banaka i kriza u privredi, nezaposlenost, loši rezultati privrede doveli su do velike mase nenaplaćenih (loših) kredita banaka.

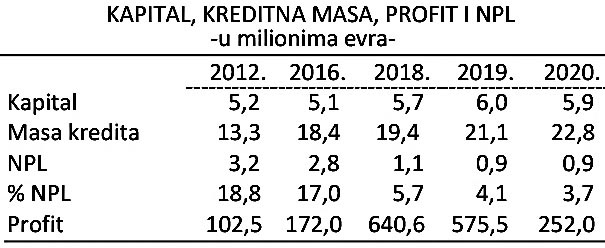

To se kretalo i do 3,5 milijarde evra. Da bi se oslobodile loših i nenaplativih plasmana banke su (po posebnom programu) izvršile otpis takvih kredita, a delom i prodajom potraživanja (sve oko 1,2 milijarde evra) NPL krediti su ovim smanjenjem sa 23% na 3,7% je čisti gubitak za društvo i nekontrolisano korišćenje i upotreba kredita.

Ne zna se gde su sredstva stvarno otišla, dok je slaba procena rizika i boniteta korisnika kredita uništila deo potencijala banaka i "sterilisala" deo kapitala koji je mogao da se efikasno i proizvodno upotrebi.

Samo da navedemo neke osnovice pozicije u kretanjima bankarskog poslovanja.

Masa nenaplativih kredita banaka (NPL) stvarno je iznosila u nekim godinama između 3,5 i 3,2 milijarde evra, što je u odnosu na plasmane banaka iznosila između 23% i 18,8%. To je veliki deo blokiranog plasiranog kapitala banaka, uz dodatno visoku masu rezervisanih sredstava u bilansima banaka za gubitke od gotovo 300 milijardi dinara (2015.godina i to 234 milijarde od preduzeća 60 milijardi od stanovništva). Masa ovih blokiranih sredstava (rezervisanja) pada u 94 milijarde u 2020. godini (50 za preduzeća i 44 za sektor stanovništva).

11. Restriktivna monetarna politika stabilizacije i razvojno gušenje privrede

Drugi niz godina preuzeta je od zapada i provodi se uporno monetarna politika čiji je osnovni strateški cilj stabilnost cena (i deviznog kursa), a ne privredni rast, zaposlenost i likvidnost privrede.

Godinama vođena restriktivna monetarna politika i izuzetno visoka kamata su praktično opustošile i onesposobile preduzeća za razvoj. Preduzeća su bez likvidnog novca i kapitala za razvoj potpuno zavisna od kredita banaka. Banke u rukama stranog kapitala vođene su sopstvenim interesima (profitom i manjim rizicima plasmana) ne vode politiku optimalne likvidnosti privrede i stimulisanja razvoja (investicija).

Kvantitativno, a ne selektivno vođena, monetarna politika vodi ogromnoj nelikvidnosti privrednog sektora, nastala je prava pandemija nelikvidnosti i opšteg neplaćanja.

Zbog nekontrolisanih monetarnih tokova preduzeća ne mogu zadržati novac u svom sektoru - on se odliva preko 80% u sektore finalne potrošnje preko sistema raspodele i plaćanja. Monetarna politika je u takvom sistemu nekontrolisanih i neodgovornih tokova novca i kredita neefikasna i gubi onu pravu razvojnu podsticajnu funkciju, dok su slabi i loši (nevraćeni) krediti dostigli iznos od 3,5 milijardi evra ih 23 posto plasmana banaka.

Danas je to svedeno na 3 - 4%. Ne treba da čudi da je nekompetentnim političarima na vlasti bio cilj da odmah i namerno ukinu Zavod za obračun i plaćanja (ZOP) kao državnu kontrolnu instituciju, jer ona "nema šta da traži u dominantno privatno-tržišnoj privredi". To je taj neoliberalni dogmatizam i tržišni fundamentalizam. Posledica toga je da je naplativost poreza i doprinosa pala sa nekadašnjih 92-94% na svega oko 35%-43%. Budžetska rupa (deficit) je postajao sve veći i sve teže finansiran.

Pošto se finansijski tokovi ne drže pod kontrolom godišnje se izgubi oko 500 miliona evra poreskih prihoda.

12. Prodaja banaka stranom kapitalu i izvlačenje profita nacionalnog dohotka kreditima

Bankarstvo je dobro ako pomaže razvoj privrede i kada mu je to osnovna funkcija.

Naše najveće banke su najpre uništili, a zatim ostale prodali stranom kapitalu. Najveći svetski ekonomski umovi su poručili: ne dozvolite da vam strani kapital preuzme domaće bankarstvo. Po svaku cenu treba sačuvati taj krvotok života. Razvijene zemlje ne dozvoljavaju učešće stranog kapitala u nacionalnom bankarstvu više od 20%.

Poznata su dobra i loša iskustva u reformisanju, transformaciji i sanaciji bankarskog sistema u drugim državama. Znalo se da u svim članicama EU najmanje 80% kapitala vodećih banaka je u domaćem (javnom ili privatnom) vlasništvu. U ekonomijama u tranziciji, koje su prihvatile dogmu liberalizacije i privatizacije (osim Slovenije) taj udeo je od O do 20%.

Po diktatu svojih stranih mentora uništili su sve javne institucije i bankarstvo u Srbiji. Naši "eksperti" nisu sledili dobra iskustva uspešnih privreda u tranziciji, već su po ubrzanom postupku likvidirali četiri najveće banke, koje su činile 90% bankarskog sektora (i poslova s privredom i stanovništvom) koje su mogle da se saniraju, koje su imale veliki ugled, razvijenu mrežu u svetu, kadrove, kapital, iskustvo, tehnologiju i sve ono što savremene banke trebaju, zatim su niskim cenzusom za osnivanje novih banaka od samo 5 miliona dolara oslobodili prostor za nove banke sa stranim kapitalom koje su zatim preuzele kompletne poslove ugašenih banaka. Time su ovi "veliki bankarski stručnjaci" razorili domaći bankarski sistem i predali ga u ruke stranom kapitalu.

Danas su sve značajnije banke u Srbiji sa većinskim stranim i privatnim kapitalom. Preko 84% aktive banaka je u rukama stranog kapitala. Strane i privatne banke učestvuju u kapitalu banaka sa gotovo 90% a država sa 10%. Sada se priprema za prodaju stranom kapitalu i poslednja značajna domaća Komercijalna banka. Ni ona se ne sme prodati.

Bankarski sektor je rasprodat inostranom kapitalu, tako da se od ukupno 26 banaka u rukama inostranog kapitala i privatnim rukama nalazi 23 banke. U rukama države ostalo je samo 3 banke. Još je veći problem jer je 84,1% aktive banaka u rukama stranog i privatnog kapitala i gotovo 90% formiranog kapitala banaka.

Može li centralna banka da drži pod kontrolom inostrane banke? Ne može!

Može li voditi usmerenu i više razvojno postavljenu (u interesu domaće privrede) monetarnu politiku? Ne može!

Monetarna politika nije u funkciji razvoja i stabilizacije, već ukupnog privatnog bankarskog kapitala i ogromnih preraspodela nacionalnog dohotka. Bogaćenje kroz preraspodelu je zadominiralo, dok privreda tone u recesiju uz visoku nezaposlenost.

Takve banke ne finansiraju ekonomski razvoj, izvoz, proizvodnju, modernizaciju privrede, otvaranje novih radnih mesta u privredi, već se okreću čisto sopstvenom profitnom motivu i kreditiranju stanovništva sa izuzetno visokim kamatama koje su nekoliko puta veće od kamata u zemljama EU.

Dakle, orijentacija banaka u svojoj poslovnoj politici prelazi na sistem kreditiranja sektora stanovništva, koje se gotovo izjednačila se kreditima privrednom sektoru.Šta to ustvari banke podržavaju i preferiraju?

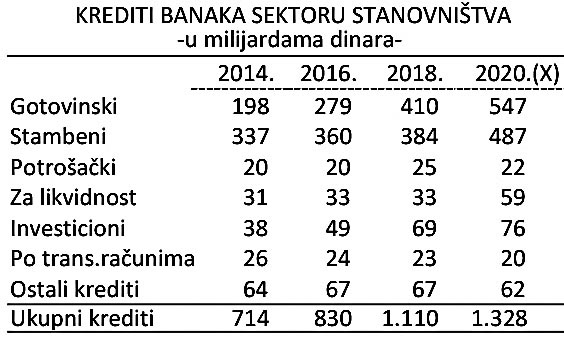

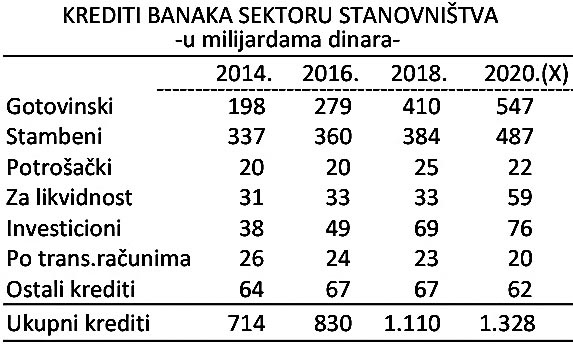

Gotovinski krediti u poslednjim godinama dominiraju. Banke se okreću ovom sektoru iz nekoliko razloga. Prvo, sigurnost naplate i obezbećenja; drugo, viša kamatna stopa (profitabilniji su), treće, kraći rokovi naplate i obrt plasmana, četvrto, prikupljena sredstva domaće štednje, uz obaranje kamate na štednju kod banaka. To je i ---str 32 efekat van samih banaka - povećanje potrošnje građana kupovinom robe i plaćanjem PDV kao osnovnog izvora sredstava budžeta.

Ovaj sistem kreditiranja ima i svoju spekulativnu stranu, naime strane (domaće) banke omogućavaju ovim kreditima prodaju strane robe koja je preplavila domaće tržište preko trgovinskih lanaca, robnih kuća, frišopovima i sl. uz gušenje nacionalne proizvodnje.

Kao najnoviji „genijalni potez" je prodaja naše najveće Komercijalne banke strancima do kraja ove 2020. godine i pored vrlo ozbiljnih kritika, analiza i ukazivanja na štetnost ovog ugovora o prodaji (Branka Pavlović, Uroš Delević, Branko Dragaš, Slobodan Komazec).

Ne postoji ni jedan racionalan razlog da se ova banka „otuđi" i da pređe u ruke stranog kapitala. Ovo je stvarno destruktivni potez koji ćemo skupo plaćati. Najavljena je i uplata 400 miliona za banku do kraja 2020. godine u budžet.

Prodaje se nešto što stvara u privredi, a u korist tekuće budžetske potrošnje, nabujalih javnih rashoda i deficita budžeta. Za ovakav destruktivan proces akteri ovog zaista kriminalnog dela će odgovarati posebno iz razloga što je blagovremeno dokumentovano ukazano na svu štetnost ovakve transakcije.

Dobro je zapažanje (Uroš Delević, Politika 14.02.2020.) da „banku ruše, a stadion grade". Pametnom i odgovornom dosta.

Krediti banaka odlaze na kupovinu inostrane uvezene robe, dok se visoki proliti transferišu u inostranstvo. Onaj koje dao domaći bankarski sistem u ruke stranog kapitala izgubio je moć usmeravanja svog ekonomskog rasta i usmeravanja najvećeg dela akumulacije. To naši "stručnjaci" iz finansija, bankarstva i makroekonomije jednostavno ne znaju. Ako znaju, a ovako rade, to je ravno izdaji nacionalnih interesa. Visoku cenu ovako velikog promašaja tek ćemo plaćati narednih godina, a već je godinama skupo plaćamo preko dužničke omče, koju nam je nametnuo strani kapital preko nametnutih, potkupljenih ili ucenjenih političara dovedenih na vlast.

13. Neplaćanje poreza i doprinosa od najbogatijih-politički privilegovanih

U uslovima krize i slabe privredne aktivnosti svako plaćanje poreza je veliki teret. Međutim, zbog slabog poreskog morala, evazije poreza, slabe kontrole, bez odgovornosti za neplaćanje poreza (što je vrhunska obaveza i odgovornost obveznika), niska je stopa efikasnosti naplate poreza.

U ranijoj fazi kada je postojala društvena kontrola i potpuna evidencija (preko SDK) stopa naplativosti je iznosila i do 94%, da bi kasnije pala na 38%. U novijoj fazi nenaplativost poreza i izbegavanje plaćanja poreza su izrazito niski. Masa neplaćenih poreza jedne godine dostigla je iznos od 841 milijardi dinara. Istina, od ukupne sume na zateznu kamatu otpada 455 milijardi, dok je iznos poreskog neto duga 386 milijardi.

Od poreskog duga firme u stečaju duguju 230 milijardi, dok 183 preduzeća u postupku privatizacije duguju oko 4 milijarde dinara, a izbrisani iz APR 69 milijardi, fantomske firme 1,2 milijarde. Postoji spisak od 1000 najvećih poreskih dužnika. Problem je u tome što se tu nalaze i najveći poreski dužnici, kao: Zastava- Kragujevac 7,8 milijardi, Krušik-Valjevo 2,6 milijardi, "Monus" 2,5 milijarde, Megainvest 911 miliona, Lola livnica 960 miliona, Zekstra grupa 348 miliona i Vujić-Valjevo 372 miliona.

Treba odvojiti, što često ističem, kamatu na dug od samog poreskog duga. Treba ukinuti zateznu kamatu na poreski dug, koja je često veća od samog duga, a uračunati samo stopu inflacije. Na taj način se ni dug ni kamata ne mogu naplatiti. Odakle pravo poreskom organu da naplaćuje zateznu kamatu (i uopšte kamata), jer to nije kredit, a poreska uprava nije banka kao kreditna institucija.

14. Begstvo iz realne u spekulativnu sferu i siva (paralelna) ekonomija

Nekontrolisani finansijski tokovi omogućavaju proces da veliki deo finansijskih sredstava (štednje ili akumulacije) odlazi u spekulativnu ekonomiju. Finansijske transakcije se umnožavaju, jer je profit i legalna i ilegalna dobit znatno iznad eventualne dobiti u realnim procesima u privredi.

Realne investicije sa dužim rokovima izgradnje (poznati proces "maturizacije investicija"), većim rizikom i malim profitnim efektima, zbog oslonca na skupe kredite i pozajmljena sredstva, uglavnom su niske i nedovoljne. Istovremeno ostvareni dohodak u legalnoj ekonomiji podleže svim oblicima izdvajanja poreza, doprinosa i sl. dok u spekulativnoj privredi i sivoj ekonomiji tih tereta nema. Konkurentnost legalne privrede i poslovanja ne može se upoređivati sa spekulativnom i sivom zonom poslovanja.

U stvari to nije siva, već paralelna ekonomija čiji efekti odlaze u privatne ruke, ponovo ulaze u takve poslove, dok društveni interes i ulaganja izostaju. Tako poslovne banke svoj finansijski kapital velikim delom ulažu u kupovinu hartija od vrednosti javnog sektora, popunjavajući budžetski deficit ili finansirajući javne rashode, dok krediti privrede stagniraju ili opadaju (ne i stanovništva).

Navodim samo neke od frapantnih podataka koje navodi naš vrsni poznavalac i istraživač ove oblasti Dragan Radović. "Sistematska pljačka Srbije i njenih građana - načini i razmere", (septembar 2018). Na crno radi oko 850.000. Poreska nedisciplina je porasla, mada se ističe u javnosti daje stopa naplativosti povećana. Sve je veća bruto naplata PDV, ali se povraćaj sredstava i dalje zadržava u budžetu. Nevraćeni PDV privredi iznosi prosečno godišnje oko 170 milijardi dinara.

Oko 4-5 milijardi evra robe prođe organizovano neocarinjeno, bez obzira što su carine maksimalno snižene. To je oko 14% bruto domaćeg proizvoda u prošloj godini. Uvoz je stoga prosto eksplodirao. Reket se uzima na neocarinjeni uvoz. Iz Kine ulazi neocarinjeno oko 500 miliona evra vrednosti robe. Uz to i dalje se ne izdaju fiskalni računi. Stvarno se ne zna gde je veća siva ekonomija, jer se sve urušava ili je već urušeno.

Nije to nikakvo "zlatno doba" Siniše Malog, već kontinuitet destrukcije i pljačke ekonomije. Na crno (paralelno, neuhvatljivo, sivo tržište) danas se obrće oko 15 milijardi evra, a pre samo šest godina to je iznosilo 9-10 milijardi evra. Krađa i "nestanak" struje iz mreže iznosi oko 21 odsto, a preračunato preko cena u evro to iznosi oko 1,2 milijardi evra.

Koliko samo kamiona švercovanih cigareta ulazi u Srbiju, a bez naplate carina i PDV, a koliko nafte, kafe i druge robe, a bez plaćanja akciza. Teško je to sve izračunati, ali je očito da se radi o milijardama evra i da je budžet teško oštećen. Prema proračunu D. Radovića gubi se gotovo jedan republički budžet, a pritiskaju se penzije i plate u javnom sektoru.

Ako u ovoj paralelnoj i uglavnom privatnoj ekonomiji cirkuliše oko 30 posto bruto proizvoda države - to iznosi ogromnih 10-12 milijarde evra. To je nekontrolisani kapital čiji društveni efekti potpuno izostaju (porezi, doprinosi i ostala davanja). U stvari to je skrivena ekonomija i van društvene kontrole, bez stvarnog doprinosa razvoju privrede i društva.

U pogledu sive ekonomije vrlo suptilnu analizu često daje Dragan Radović, iz čega se jasno vide brojni oblici najobičnije pljačke nacionalnog bogatstva. Autor je to nazvao "pljačka, pljačka i samo pljačka". Složio bih se sa analizom autora.

Sve je to moguće u jednom nesređenim, neorganizovanom i bez potrebne društvene kontrole, privrednom i finansijskom sistemu.

To je jedan od razloga da moramo da uvedemo potpunu kontrolu svih monetarnih i finansijskih tokova, što je i pretpostavka sređivanja stanja u društvu i uspešne borbe protiv korupcije, kriminala i stvorenog mita "uspešnog varanja države, bez odgovornosti, a sa zadržanim opljačkanim kapitalom".

Ovde su rešenja moguća i vrlo efikasna, ali to političari na vlasti potpuno ignorišu.

Do sada je izvršena ogromna preraspodela društvenog bogatstva ali uz pomoć privilegija, dok se ogromni profiti zgrću na pljački i ekonomskom propadanju Srbije.

Treba pokrenuti i dovesti do kraja ovu „revoluciju" u odnosima rada i kapitala, odnosa prema radu i kvalitetu života. Svako treba da dobije šansu da radi posao za koji je školovan i ume da ga radi.

Finansijski kapital i novac su sada pod ovim režimom zadominirali politikom i ekonomskom scenom. Kriminal je eksplodirao. Korupcija je postala sastavni deo svih operacija kapitala. Mi treba u programu razvoja kapital da stavimo u funkciju rada, stvaranja, oplodnje kapitala, investiranja u privredu i razvoju. Stvarana revolucija počinje promenom odnosa rada i kapitala, promeni odnosa prema radu i kvalitetu čoveka.

Po diktatu svojih stranih mentora uništili su sve javne institucije i bankarstvo u Srbiji. Danas su sve značajnije banke u Srbiji sa većinskim stranim i privatnim kapitalom, preko 84% aktive banaka je u rukama stranog kapitala.

Strane i privatne banke učestvuju u kapitalu banaka sa gotovo 90%, a država sa 10%. Koliko je ovom operacijom "razaranja" bankarskog sektora izgubljeno potencijalno mogućeg bruto domaćeg proizvoda, a koliko likvidirano preduzeća i zaposlenosti? Niko i nikada o tome nije raspravljao u državi i strukturama koje su se dokopale vlasti na opštem procesu razaranja i propadanja, ali i zaostajanja prema drugim državama.

Trebaju se privući i povezati sve nacionalne snage koje su sada socijalno i egzistencijalno ugrožene i intelektualnu elitu (sada na margini događaja, inertnu, zatvorenu u okvir svojih uskih ličnih interesa i probitaka), onih koji to žele, koji nisu kupljeni od strane finansijskog kapitala, ili stranaka na vlasti i stvoriti jedinstven front dubinskih i suštinskih promena privrednog i socijalnog sistema.

Moraju se staviti pod potpunu kontrolu društva svi monetarni i razvoja i stabilizacije, ali i uspešne borbe protiv korupcije i kriminala.

Političari treba da shvate dubinu opšte krize i probude se iz razvojne kome u koju su uvedeni - što neznanjem, što pod ucenama ili kupovinom, a ulepšavaju stvarnost zbog svojih ličnih ili stranačkih interesa.

Politikom treba da se bave samo oni koji u prvom planu imaju državni i opšti interes, a ne kao sada sopstveni i partijski - kao efikasan put ka ličnom bogaćenju. Kvalitet, znanje, dostojanstvo i poštenje moraju se staviti u prvi plan kadrovske politike.

Treba izgraditi takav model razvoja preko koga će se iz apokalipse krize krenuti u brz razvoj, uz ostvarivanje društva veće socijalne sigurnosti i ravnoteže. To je u pravom smislu tada ostvarena „socijalna država" ili država blagostanja.

15. Eksploatacija poljoprivrednih proizvođača

Poljoprivreda kao oblast od vitalnog značaja za društvo i razvoj, ali i za budućnost, mora dobiti sve beneficije, od adekvatne kreditne podrške, stimulativnih otkupnih cena, urednog plaćanja za isporuke, robnih rezervi, planiranja proizvodnje, mehanizacije na dugoročni kredit, agrotehnička sredstva i dr. To je i povratak novoj fazi oživljavanja sela i smanjivanja pritiska na gradove, ali i presecanje negativnih tokova "pražnjenja velikih područja Srbije". Svi koji rade na GMH proglasiće se za antidržavni protivnacionalni akt i strogo kažnjavati.

Treba istražiti prodaju ogromnih kompleksa obradivog zemljišta u Vojvodini u procesu tajkunske privatizacije i "priliva" stranog kapitala i izvršiti njihov povraćaj.

Brojni su primeri eksploatacije i osiromašenja poljoprivrednika preko cena, otkupa, neplaćanja, neizvesnosti, slabih podsticaja, stihijskih procesa koji dovode do velikih gotovo turbulentnih kretanja poljoprivredne proizvodnje. A da je ova proizvodnja gotovo ugušena ne treba posebno dokazivati (a to je strateška oblast nacionalne ekonomije).

16. Pljačka i otimanje od penzionera

Poznat je slučaj "fiskalne konsolidacije "preko otimanja penzija kao legalno stečenog kapitala penzionera radnim doprinosom. To je sistem kao da ste u toku radnog veka ulagali (doprinos za penziono osiguranje) u banke, ali bez odgovarajuće kamate. Pošto se iz povećane efikasnosti privrede i zdravom sistemu finansiranja nije mogao uravnotežiti budžet i otkloniti deficit, pribeglo se već oprobanom metodu u svetu - smanjenju penzija i plata u javnom sektoru. To su najveće dve pozicije budžeta, na koje otpada oko 52% svih rashoda budžeta. Od 1,7 miliona penzionera njih oko 660.000 ima preko 25.000 dinara. Onima od 25-40.000 oteto je 25% preko iznosa od 25.000, a onima preko 40.000 čak 35%.

Nakon pune četiri godine smanjenih (oduzetih) penzija mesečno po 10% to je visok iznos oduzetog kapitala penzionera. Ako godišnje penzije iznose 500 milijardi dinara (zaokruženo) to iznosi sa 10% oko 50 milijardi (nije to 20 milijardi, kako se to često čuje u javnosti). Za period od 4 godine to iznosi 200 milijardi dinara. Plate u javnom sektoru iznose (2014) godišnje 458 milijardi dinara.

Smanjenje u ovom segmentu iznosi oko 46 milijardi godišnje, a za četiri godine 184 milijarde. Dakle, oduzeto je (mnogi smatraju da je to pljačka, jer je urađeno protiv volje nosilaca dohodaka) oko 384 milijarde dinara. Ako je u tom periodu prosečan kurs evra iznosio 120 dinara to daje 3,2 milijarde evra duga penzionerima i zaposlenim u javnom sektoru.

Sada se u novom programu ukidanja zakona o privremenom ograničenju penzija predlažu nekakvi potpuno subjektivni procenti po kategorijama visine penzija, što potpuno poništava ovaj penzijski sistem, te da će penzije po starom običaju bombastičnih političkih izjava "biti veće nego ikada".

Takve manipulacije i neosnovane izjave su nedopustive. Povećanja penzija stvarno neće biti, a o povraćaju oduzetih penzija se i ne govori, taj se iznos mora vratiti. O varijanti vraćanja duga dao sam širi prilog u Tabloidu.

To je mogući model pretvaranja oduzetih penzija za ove četiri godine u javni dug koji će država vraćati sledeće četiri godine (mesečno) uvećan za kamatu ili godišnju stopu inflacije.

Međutim, ide se i korak dalje i devalvaciji penzionog sistema, jer je usvojeno zakonom ukidanje godišnjeg usklađivanja penzija sa stopom inflacije i delom realnog rasta bruto domaćeg proizvoda kao do sada u aprilu i oktobru. To je dato na odlučivanje Vladi da ona vidi stanje i mogućnosti budžeta, pri čemu se tvrdi da se "penzije mogu povećati i više nego kod usklađivanja"

Dakle, Vlada će odlučivati, po svom predlogu, o visini penzija - kako to već budžetske mogućnosti dozvoljavaju. To je dodatno rušenje sistema penzionog osiguranja, koje se ne srne dozvoliti. Treba penzije samo vratiti na prethodni sistem pre ograničenja ili smanjenja penzija (2014. godine) i nastaviti sa urednim usklađivanjem sa inflacijom i rastom bruto proizvoda. To je stvarno bacanje prašine u oči penzionera i nova prevara, posebno što će inflacija u sledećim godinama neminovno brzo rasti.

Takav voluntarizam u jednom do sada dosta sređenom penzionom sistemu je nezamisliv i nedopušten. U ruke Vlade stavlja se nova mogućnost manipulacije i zloupotrebe u političke svrhe. Takav novi zakon treba ukinuti i vratiti na automatsko usklađivanje i izvesnost svakom korisniku penzija.

Postavlja se i ovde pitanje šta radi PUPS i čije interese njegovo rukovodstvo zastupa. Ovde se moraju masovno podići tužbe za čuvanje zakonitosti.

17. Precenjeni kurs dinara, prelivanje dohotka i "zakonsko" pljačkanje

Kurs dinara je u dosadašnjoj politici centralne banke precenjen u odnosu na druge valute. Komparativnom analizom cena i troškova u zemlji i u glavnim spoljnotrgovinskim partnerima i EU država kurs dinara je realno precenjen oko 40% i danas bi iznosio umesto 117,5 dinara za evro oko 170 dinara. Samo u 2017.stopa aprecijacije dinara iznosi oko 5 posto i u 2019.godini 5%. Precenjem kurs odgovara uvoznom lobiju dovodeći do velikih prelivanja nacionalnog dohotka iz izvoznih u uvozne grane.

Poseban je slučaj kada se devizni priliv (npr.penzija i velikih deviznih doznaka) konvertuje u dinare, tada je stvarna pljačka sredstava deviznih vlasnika značajna. Istovremeno, prodajom deviza privrede bankama da bi se osigurala likvidnost i plaćanja u zemlji, ne dobija se odgovarajući novčani i kupovni ekvivalent. Gde odlazi oduzeti i opljačkani deo?

Stanovništvo velikim delom u cilju preživljavanja i plaćanja računa mora da prodaje devize za dinare, čime im se oduzima po ovako precenjenom kursu veliki deo sredstava. Praktično to je dodatno "oporezivanje" dohodaka stanovništva.

Privreda i država u krizi ne može voditi politiku precenjenog novca, već upravo suprotno tome - podcenjenog (kao uostalom i niske kamatne stope i jevtinih kredita).

U našoj politici "razvoja" radilo se sve suprotno tome. Da li je "neočekivano da je deficit spoljne trgovine u poslednjim godinama veći od prirasta bruto proizvoda u ekonomiji. Deficit se kreće između 4 i 6,3 milijarde evra godišnje, a prirast BDP između 0,6 i 3,2 milijarde evra. Ove godine će dostići astronomske visine od preko 5 milijardi evra, a pad bruto proizvoda će iznositi oko 1,5 milijarde evra.

Godine 2019. kao jedne od uspešnijih (rast od 4,2%) deficit spoljne trgovine je iznosio 6,3 milijarde evra, a prirast BDP 3,2 milijarde.

Poseban je problem što se preko precenjenog kursa dinara vodi i restriktivna monetarna politika centralne banke, jer je promena deviznih rezervi postao jedan od najvažnijih kanala kreiranja novca (kupovina ili prodaja deviza od strane centralne banke).

Ako privredni sektor guši visoka kamata na kredite banaka (bez kojih ona ne može poslovati), precenjeni devizni kurs (zbog visokih dugova) i visoko poresko opterećenje - može li takva privreda uspešno poslovati? Da li je neočekivano da je najveći deo privrede nelikvidan, insolventan, ostao je bez obrtnih sredstava, istopljenog i otuđenog kapitala, pritisnut visokim troškovima i nametima i da je završio u stečaju i likvidaciji.

Da lije to smišljeno ili neznalački vođeno destruktivno i gotovo sigurno krizno delovanje naših političara na vlasti?