Natrag

Ekonomija

Ekonomija i društvo okovani lancima kriminala i korupcije (17)

STRANI KAPITAL I „DIVLJI" RAZVOJ SRBIJE

Razvojna paraliza privrede, socijalnog i društvenog sistema. Svedoci smo opšte paralize privrednih tokova i poslovanja uzrokovanih širokom virusnom (brzo širećom) infekcijom. Međutim, ova nova kriza samo je produbila probleme i otkrila sve slabosti privrede, društva i sistema na kojem funkcionišu, smatra prof. dr Slobodan Komazec.

Prof. dr Slobodan Komazec

5. Razvojno delovanje inostranih dugova

Privrednom sektoru je zbog nedostatka sredstava i nestimulativne monetarne politike kao jedna od mogućnosti "razvoja" ili golog preživljavanja ostao je spoljni dug. O tome kasnije znatno šire.

Inostrani dug ima različito delovanje na nacionalnu privredu u fazi uzimanja zajma i u fazi njegovog vraćanja.

U fazi kada uzima zajam država povećava finansijski potencijal, što i predstavlja novu osnovu za porast proizvodnje, zaposlenosti, investicija i nacionalnog dohotka. Povećanje kupovne snage nastale kroz priliv sredstava (dela tuđeg nacionalnog dohotka) stvara se visoka domaća potrošnja iznad raspoloživog nacionalnog dohotka, to u krajnjem slučaju dovodi do povećanja uvoza realnih dobara (robe široke potrošnje, repromaterijaia) i opreme. S druge strane to može imati i za posledicu porast domaćeg nivoa cena i nove preraspodele nacionalnog dohotka. Međutim, ta privreda ima mogućnost da ostvaruje višu stopu rasta bez obuzdavanja domaće potrošnje (lične i opšte potrošnje). Javni dug dobija sve karakteristike "dodatne" nacionalne akumulacije. Naravno, različito je delovanje finansijskog od robnog kredita.

U drugoj fazi kada prispeva plaćanje kamata i otplata po dugu, dolazi do odlivanja dela nacionalnog dohotka po dospelim anuitetima, što predstavlja

gubitak za nacionalnu privredu. Služba duga će daleko jače pogoditi one privrede koje sredstva zajma nisu upotrebile u korisne, odnosno produktivne svrhe, da bi na bazi tih sredstava ostvarile novi nacionalni dohodak, čak i znatno viši u odnosu na obaveze stvorene po dugu. Jedino u tome i jeste racionalni smisao korišćenja spoljnih zajmova. Istina i "potrošni" zajmovi mogu da se jave kao "produktivni", posebno kada se sredstvima zajma formiraju produktivne investicije (investiciona potrošnja), pri čemu ne dolazi do pritiska na uvoz potrebne opreme ili sirovina, već se najvećim delom to odražava kao stimulans domaćoj proizvodnji tih proizvoda (razni podsticaji, supstitucija uvoza).

Plaćanja po dugu u inostranstvu odvijaju se u dve odvojene faze: prvo, formiranje domaće akumulacije kojom će se vršiti isplate dospelih obaveza i drugo, konverzija ili pretvaranje domaće akumulacije u inostrani novac i odliv.

Domaća akumulacija se formira obično putem neto profita privrede i poreza, što dovodi do smanjenja potrošnje i nove raspodele nacionalnog dohotka.

Ovako formirana sredstva treba pretvarati u novac svetskog tržišta (konvertibilna sredstva) kojim se u krajnjem slučaju vrše plaćanja. To je problem transfera dugova. Da bi imala na raspolaganju potrebna inostrana sredstva (devize) država mora da poveća izvoz, a to automatski smanjuje domaću ponudu i potrošnju. Time nastaju dva istovremena zadatka: porast izvoza i smanjenje nacionalne potrošnje (ne i investicione). Potreban izvoz će biti utoliko veći ukoliko nacionalna valuta bude više gubila na intervalutarnoj vrednosti (devalvacija), što predstavlja i rasprodaju nacionalna bogatstva inostranstvu.

Dakle, u drugoj fazi kada se pristupa vraćanju dugova javljaju se tipične deflacione pojave u nacionalnoj privredi: porast izvoza, ograničavanje domaće potrošnje, jačanje deviznih rezervi za potrebe spoljnog plaćanja, pojava aktive u trgovinskom bilansu i izvesna "stabilizaciona" delovanja u privredi, ali ograničavajućeg karaktera u odnosu na rast nacionalnog dohotka i zaposlenosti.

U pogledu razvojnog delovanja inostranih dugova svaka država ulaskom u dugove mora voditi računa o sledećem:

O kakvim se dugovima radi (robni ili komercijalni, finansijski, kratkoročni, dugoročni i dr.).

U koje se svrhe koriste sredstva - tekuća potrošnja, budžetske potrebe, investicije u privredi, jačanje deviznih rezervi, otplate starih dospelih dugova, sanacija bankarskog sistema i sl.

Uslov kredita (duga) - rok, kamata, otplata, grejs period, politički uslovi,

Efekti upotrebe dugova na dohodak, proizvodnju i štednji i razvojni kapacitet nacionalne privrede za prihvatanje tereta ino dugova,

Opterećenje bruto domaćeg proizvoda visinom duga, teret kamata i otplata u toku godine i deviznih rezervi, odnosno deviznog priliva,

Godišnji rast bruto domaćeg proizvoda i godišnje opterećenje po inostranom dugu.

Sve navedene faktore efikasnosti korišćenja inostranih dugova i tereta dugova država mora detaljno izučiti i pratiti efekte dugova.

Poučan je primer Argentine i Čilea, u kojima eksternim dugovima nisu finansirani krupni razvojni projekti, već su ih vojne diktature koristile ili za uvoz i širenje internog tržišta, uz omogućavanje srednjim slojevima "kratku i snažnu opijenost potrošnjom". Bogaćenje vladajuće klase i elite u zemlji i "oplođenog" spoljnog kapitala odlivenog u zemlje izvoznice "kredita" ubrzao je "kolaps duga" i doveo do hiperinflacije. Siromašne mase to plaćaju još većom bedom, nezaposlenošću i siromašenjem. Domaća štednja (akumulacija) u hiperinflaciji nestaje, unutrašnja domaća proizvodna baza je sve manja, a tereti spoljnih i unutrašnjih dugova se povećavaju. Destrukcija privrednog i finansijskog sistema je redovna posledica ovakvih tokova.

Kapital se u nekim zemljama stvarno koristio za krupne projekte, koji se dugo grade ili uopšte nisu završeni ili ne ostvaruju profit ili su nisko rentabilni. U međuvremenu dospele su obaveze po otplatama i kamatama. Veći broj zemalja državne dugove vraća iz budžeta, što obično vodi porastu poreskih zahvata, sa dosta neelastičnim rashodima naniže, što ima za posledicu porast cena kao oblik odbrane privrede od državnih zahvata, uz sve veći budžetski deficit.

To ubrzava proces inflacije. Produktivne investicije se smanjuju ili nestaju, spekulacija u finansijskoj sferi buja. Zapostavljanje proizvodnog aparata praćeno je pogrešnim usmeravanjem resursa. Padanje vrednosti domaćeg novca i deviznog kursa domaće valute provocira beg kapitala.

Sprovođenje politike deflacije, ograničavanja potrošnje, oštra restriktivna monetarna politika, visoka kamata i slično, slabi stimulanse rada, produbljavaju krizu i raslojavanje u zemljama dužnicima, čine se napori da se osiguravaju sredstva za podmirenje dospelih obaveza iz eksternih dugova (otplate i kamate, nakon toga samo kamate, a zatim se javlja nemoć u plaćanju kamate i konačno novo zaduženje za plaćanje kamata). Bankrotstvo takvih privreda, uz finansijski haos koji to prati, pokazuju razarajuće delovanje spoljnih dugova u jednoj antirazvojnoj ekonomskoj politici u takvim privredama.

Ublažavanje dužničkog tereta odlaganjem otplata duga (rekonstrukcijom), otkupom duga, eventualno delimično otpisivanje duga, pretvaranje duga u obligacije i slično, samo bi smanjili dužnički teret i teškoće u održavanju eksterne likvidnosti za određeno vreme, ali ih trajno ne mogu otkloniti. Taj problem je dobro poznat iz teorije i politike ekonomskog razvoja i međunarodnog finansiranja. Očito je da se smanjenje tereta dugova može ostvariti samo aktiviranjem unutrašnjih faktora razvoja i ogromnog mrtvog kapitala, porastom zaposlenosti i nacionalne akumulacije (štednje), a to se postiže samo ofanzivnom strategijom razvoja (značajno povećanje

stope rasta i izvoznog kapaciteta privrede).

Dinamiziranje stope rasta teško je očekivati bez dodatne akumulacije i dodatnih investicija. Teorijski gledano za pokretanje ovog podsistema moguće je koristiti tri raspoložive mogućnosti:

1)Akumulaciju (štednju) iz raspodele bruto domaćeg proizvoda (nacionalnog dohotka),

2)Dodatni kapital iz uvoza (uvozna akumulacija);

3)Deficitarno-produktivno finansiranje privrednih investicija (ne i deficitarno finansiranje budžeta i lične potrošnje, što se obično podrazumeva).

Prvu oblik formiranja akumulacija na duži rok moguć je, mada je povezan s prethodnim dinamiziranjem razvoja (ili drastičnim smanjenjem svih vidova potrošnje), a drugi oblik je iscrpljen, te će se javljati uglavnom kao neto-odliv kapitala, što znači da ostaje samo treći pravac za brzo deficitarno formiranje akumulacije i pokretanje faktora razvoja. Orijentacija ekonomske i razvojne politike i mogućnosti izbora i dometa ovog sistema šire su istraženi u savremenoj teoriji i politici finansiranja privrednog razvoja.

10. INVESTICIJE I EKONOMSKI RAST - FUNKCIONALNA

PPOVEZANOST

Investicije postale prioritet u vođenju razvojne politike i to ne bilo koje već,strane direktne investicije.

Sada ćemo da konkretno istražimo sistem finansiranja investicija u Srbiji s isključivim osloncem na strani kapital i efekte koje je proizveo ovaj sistem finansiranja investiciia i razvoja.

Investicije su, poznato je, generator privrednog rasta. Da li su investicije kod nas oslonjene na uvoz kapitala postale sama sebi cilj?

Ne samo što su deo bruto domaćeg proizvoda (uz ličnu i opštu potrošnju), već i zbog svog multiplikativnog delovanja na brojne grane proizvodnje i ostale oblike potrošnje, ali i izvozno-uvozni deo privrede (princip akceleracije investicija i potrošnje). Potrebno je stoga pratiti sledeće elemente investicija:

Visinu i stopu bruto i neto investiranja,

Izvore finansiranja investicija,

Strukturu investicione potrošnje (oprema, uvozni i domaći sadržaj, tehnička struktura investiranja, ekonomska struktura investiranja, regionalni raspored),

Efekti investicione potrošnje na dohodak, zaposlenost, rast, ostale oblike potrošnje, uvoz, izvoz i dr. (odliv sredstava, ukoliko su finansirani iz stranih kredita),

Mogućnosti i izvori sredstava za vraćanje korišćenog kapitala.

Dakle, radi se o vrlo značajnom agregatu sa brojnim i vrlo složenim efektima - koje treba redovno pratiti, usmeravati i držati pod kontrolom.

Svakodnevno smo "informisani" da su strane direktne investicije (SDI) naglo povećane, da je priliv kapitala visok i da je investiciona potrošnja visoka. Ako je u ovih četrnaest godina (od 2002) ušlo u zemlju preko 100 milijardi dolara stranog kapitala, postavlja se pitanje: gde je on završio? Uništena je, nažalost, nekada vrlo kvalitetna statistika investicija, kako se nekada detaljno pratila preko SDK i ZOP-a. Sada se to pokušava pratiti preko indirektnih pokazatelja kretanja investicija: srednjoročno i dugoročno zaduživanje privrede u inostranstvu, domaći dugoročni krediti odobreni privredi, dugoročni krediti odobreni stanovništvu, ali i brojem izdatih građevinskih dozvola.

Da li se iz navedenog može uopšte izvući bilo kakav stav iz praćenja investicija? Nikakav! Ovo se posebno odnosi na ekonomsku, tehničku i drugu strukturu investicija i izvore finansiranja, a posebno efekte investicija. Pri tome se uporno ističe potreba "restrukturiranja" privrede, a ne vode se osnovni pokazatelji za to. Konačno, uz destrukciju privrede, privatizaciju i prodaju stranom kapitalu bankarskog sistema, uništena je i ova izuzetna i u svetu najkvalitetnija institucija- s bogatim statističko-informacionim sistemom.

Bila je to prava "riznica" podataka i kvalitetne statistike. To je, očito, nekima i bio cilj, da se najvažniji finansijski i realni tokovi ne mogu kontrolisati. Sada se samo indirektno pokušava sagledati investiciona potrošnja korišćenja srednjoročnih i dugoročnih kredita privrede kod banaka i uvoza investicione opreme, izvođenja građevinskih radova - što apsolutno nije isto.

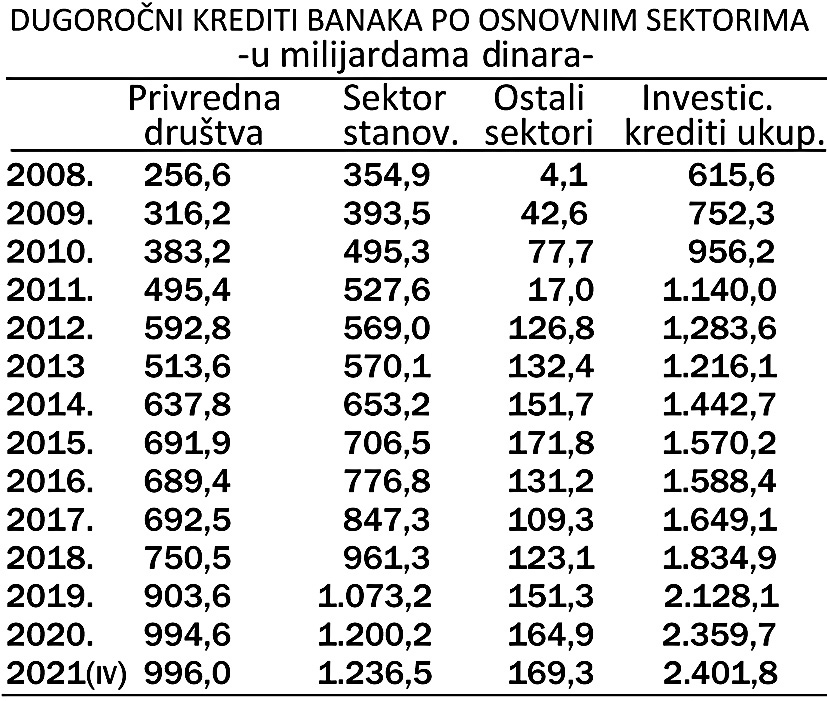

U periodu nove krize poslovne banke su odobrile novih 739 milijarde dinara dugoročnih kredita sektoru privrednih preduzeća i 882 milijardi sektoru stanovništva i ostalim sektorima 165 milijardi. To iznosi ukupno 1.761 milijarde dinara. Nivo kredita koji se nalazi i dalje u ova dva sektora krajem 2011.godine iznosili su 2.402 milijardi (u sektoru stanovništva 1.237 milijardi i sektoru privrednih društava 996 milijarde).

Banke su privredi odobrile manju visinu dugoročnih kredita u odnosu na kredite sektoru stanovništva.

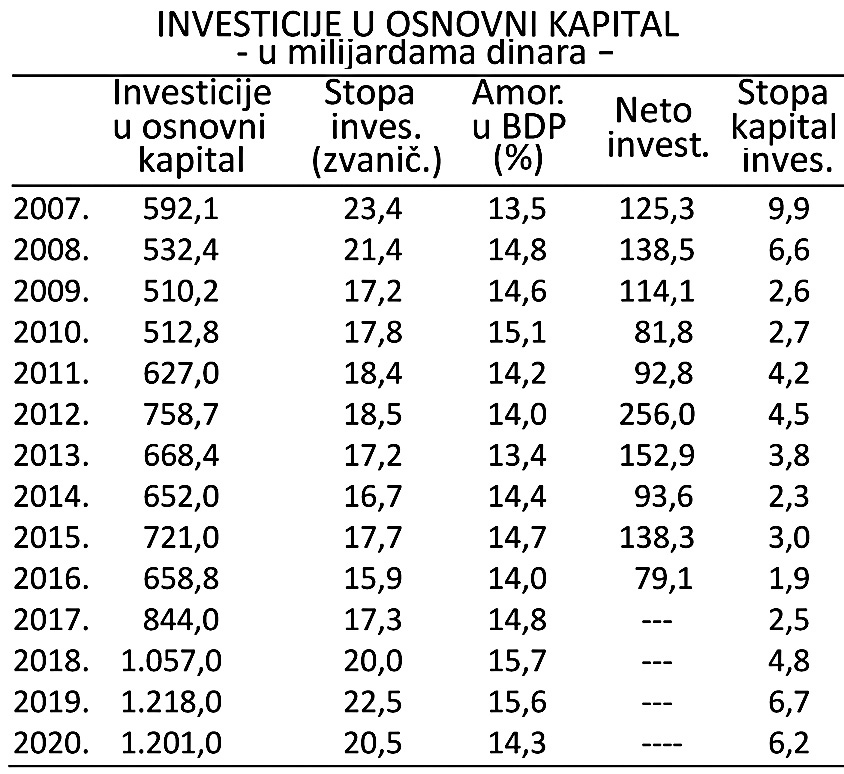

Dugoročni krediti banaka ne mogu biti indikatori investicija u fiksne fondove, posebno njihove strukture, kvaliteta, granskog i regionalnog usmeravanja sredstava. Investicije u fiksne fondove u poslednjih osam godina iznosile su 4.253 milijarde dinara, ali se nisu pomakle od 16-17% bruto domaćeg proizvoda. Smatra se da je potrebna stopa bruto investicija oko 25% pa i viša da bi se podstakao i održavao visok privredni rast. Strane direktne investicije, sve do 2010. godine uglavnom se odnose na prodaju preduzeća i banaka inostranom kapitalu. U periodu 2007-2016. (period krize) one iznose 19,7 milijardi evra. Istovremeno je doznakama ostvaren priliv od 43 milijarde evra, a novim neto dugoročnim kreditima banaka preko 17,5 milijardi. To iznosi ukupno 90 milijardi evra ili gotovo 100 milijardi dolara. Sa takvim prilivom kapitala ostvarena je vrlo skromna prosečna stopa ekonomskog rasta u celom periodu od 1,3%. Bez investicija, poznato je, nema brzog ekonomskog rasta, restrukturisanja privrede i porasta zaposlenosti.

11.STRANI KAPITAL I „DIVLJI" RAZVOJ SRBIJE

Treba jasno videti koje su to investicije, iz kojih sredstava, u kojim granama privrede, kakvih tehnoloških karakteristika, po nosiocima, a zatim efekte investicija, što je do sada potpuno izostalo. Javnost bi to trebala znati, kao i organi nosioci odluka o makroekonomskoj politici. Sve je to potpuno izostalo. Odluke se donose ad hok, od slučaja do slučaja, bez vizije i dugoročne strategije razvoja i izbora koncepcije rasta i internog povezivanja privrede.

Samo u poslednih osam godina u vreme razbuktavanja krize (2008-2016), uz sve navedeno, dugoročni krediti dati sektoru stanovništva povećani su za 606 milijardi dinara, a privredi 494 milijarde i ostalim sektorima 120 milijardi, što iznosi 1.220 milijarde ili 70% bruto domaćeg proizvoda u toj godini. U ukupnoj privredi krajem 2016. godine i dalje se nalazi 1.588 milijardi dinara investicionih kredita, što čini oko 40% bruto domaćeg proizvoda u toj godini (4.156 milijardi dinara). Šta se to desilo sa ovako ogromnim sredstvima, ali stvarno skromnim investicijama. Gde je u tome svemu amortizacija? Ako se uključe sredstva amortizacije koja učestvuju u bruto domaćem proizvodu između 14% i 16%, tada stopa investicija iznad amortizacije iznosi između 2,2% i 4,2%. Gde su završila tako ogromna prilivena sredstva, kao i porast inostranog dugoročnog zaduženja u tom periodu od preko 10 milijardi evra. Stopa investicija , vidimo, vrlo je niska, dosadašnja ukupna zaposlenost se smanjuje za oko 400 hiljada, a u sektoru privrede za 555 hiljada. Industrijska proizvodnja godinama stagnira ili opada (rast od 0,8%), a pod pritiskom nekontrolisanog uvoza nema šansu da se oporavi i postane konkurentna bez potrebne podrške monetarno-kreditne i fiskalne, ali i spoljnotrgovinske politike. Sve je to izostalo. Pivrednicima se obećavaju subvencije i brojne poreske i kreditne olakšice, ali sve to izostaje.

Nema dugoročne strategije ni vizije razvoja. Kako to učiniti kad je sve individualizovano i privatizovano, a država izgubila sve poluge razvoja, koordinacije i usmeravanja razvoja (u izboru prioriteta i mera takve politike). Ako su privatizacijom imali za cilj da razbiju društvo, zajedništvo, solidarnost, društvenu koncentraciju i razvojno usmeravanje kapitala, tada su uspeli u tome, uz potpuno nekontrolisano trošenje stranog kapitala i domaćih sredstava (kroz privatizaciju).

Omogućena je istovremeno velika koncentracija kapitala u rukamapojedinaca, ali kapital nije u funkciji razvoja, već je otišao u spekulativne namene ili se odlio u inostranstvo. Monopolizacija tržišta dobija neslućene razmere. Iz navedenog razloga javnost ne zna realnu situaciju u privredi i društvu. Stvarnost se ulepšava, stvarni podaci se friziraju - tako da se ne može imati poverenje u zvaničnu statistiku. Zvanični i gotovo pretplaćeni „politički analitičari" još više stvaraju konfuziju, ali ne menjaju ružnu stvarnost.

10. Tokovi kapitala, investicije i domaća štednja

Osnovni problem svake privrede je osiguravanje potrebne mase i kvaliteta kapitala za izabrane i programirane investicije. Od navedenog izabranog modela razvoja zavisi i ponašanje i međusobni odnosi svih deset podsistema velikog privrednog sistema.

Zbog dalje analize investicione potrošnje, štednje, zaduženosti i oslonca na strani kapital, da ih ovde samo navedemo: investicije, štednja, kreditno - monetarni sistem, platnobilansni podsistem, sistem raspodele, bankarski sektor, fiskalni sektor, informacioni sistem, sistem cena, spoljnotrgovinski i devizni sistem.

Svi su oni u određenoj povezanosti, funkcionalnom delovanju (koordinaciji) u procesu privrednog i društvenog razvoja.

Nas ovde interesuje područje investicija, nacionalne štednje i uvoza stranog kapitala u podsticanju invdesticija, potrošnje i budžetskih deficita.

Neto štednja je u našoj privredi negativna, dakle, nestala je. Neto pozajmice iz inostranstva u potpunosti nadomeštaju domaću štednju. U strukturi investicija u osnovne fondove sve više dominiraju investicije u zalihe, dok opada učešće u osnovne fondove. Bruto štednja nije dovoljna za finansiranje osnovnih fondova. Finansijska moć privrede u finansiraju razvoja permanentno opada. Da li se pri tome stopa investiranja snižava, a time i neto investicije u modernizaciju privrede?

Da pogledamo sada visinu bruto i neto investicija u poslednjoj dekadi razvoja.

Stopa bruto investicija je u periodu nove krize naglo opada. To se odnosi i neto

investicije. Neto investicija gotovo da nema. Ako se uzme u obzir i stopa inflacije realna vrednost investiranja već niz godina opada. Kapital se u razvoja ne obnavlja, ne modernizuje vrednijom opremom, već se topi i realno gubi vrednost.

Šta se događa sa domaćom štednjom (svih sektora) i kapitalom prelivenim iz inostranstva.

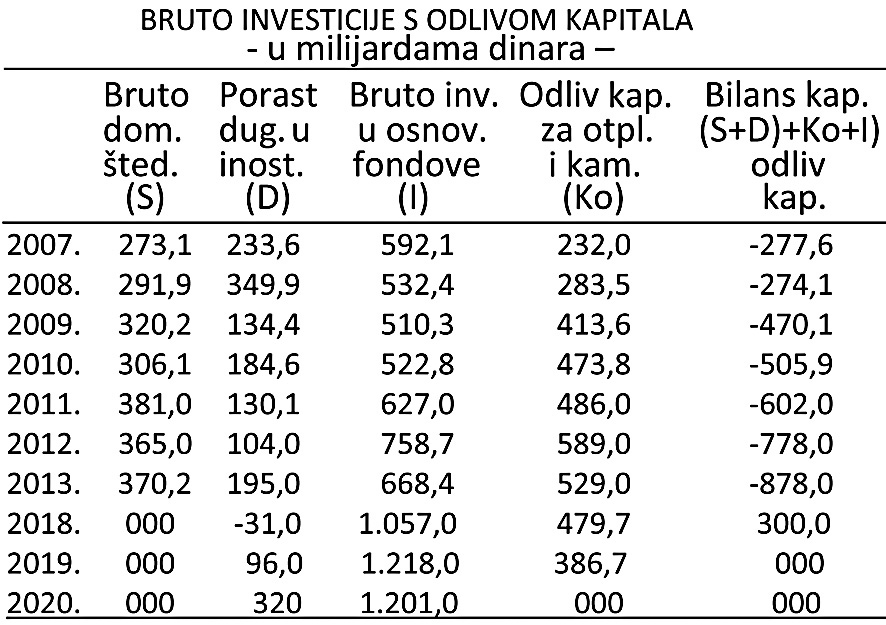

Domaća štednja uvećana za zaduživanje u inostranstvu (S +D) nisu dovoljni da se pokriju bruto investicije (I) i dospeli odliv za otplate i kamate na inostrane dugove (Ko). Deficit sredstava postaje sve veći, a time i zavisnost od stranog kapitala, koji je već formirao "dužničku omču" i privredu uveo u stanje „narkotične zavisnosti od stranog kapitala", a celokupno poslovanje privrede samo za kamate na strani kapital.

Teret obaveza iz spoljnog duga u takvim tokovima priliva i obaveza postaje gotovo nepodnošljiv. Dugovi i kamate guše privredu i društvo, indirektni efekti dugova i domaćih faktora rasta odlivaju se u potpunosti u inostranstvo. Odliv kapitala postaje veći od neto-priliva novog, „svežeg"kapitala, dok se najveći deo inače skromne domaće, bruto akumulacije odliva u inostranstvo. Otplate i kamate apsorbuju najveći deo priliva, ali i bruto domaćeg proizvoda.

„Makaze" spoljnog duga države su otvorene i stalno se šire (krak kredita i krak kamate), tako da praktično "odsecaju" (oduzimaju) nacionalni dohodak i ostvarenu akumulaciju (štednju) u visoko zaduženoj privredi. Nacionalna

štednja praktično nastaje, a time i funkcija međusobnog odnosa domaća štednja - investicije (S=I). Možete li shvatiti ovakvu izjavu predstavnika Vlade Srbije: "u 2017. imaćemo porast BDP 1,1 milijardu evra, za toliko se možemo zadužiti". Ali taj prirast BDP kompletno odlazi na plaćanje kamate. Veliko je to nepoznavanje ovih životnih problema, faktora i finansiranja privrednog razvoja.

Uzmimo npr. 2017. godinu. U planu je rast BDP od 3%, što iznosi oko 1,1 milijardu evra, dok će plaćena kamata na javni dug (države) iznositi upravo toliko ili nešto više. Ali tu je i kamata preduzeća i poslovnih banaka od 1,2 milijarde evra. Odakle će privreda sa sporim rastom to osigurati?

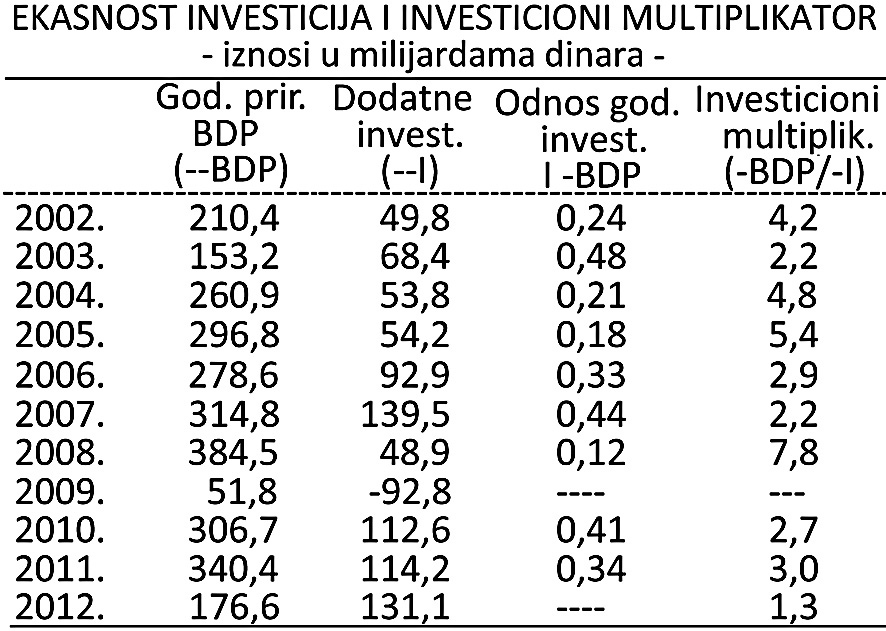

Kakva je efikasnost investicija u odnosu na ostvareni privredni rast. Kakva je marginalna efikasnost investicija, kakav je investicionimultiplikator? Tim odnosima se više niko ne bavi, kao ni problemom samofinansiranja privrede. Da pogledamo neke odnose.

Efiikasnost investicija je sve manja. Efekti upotrebe kapitala su sve manji.

Godišnji prirast bruto domaćeg proizvoda u odnosu na njegovu visinu je iz godine u godinu sve manji, a time i osiguranje sredstava za pokriće domaće potrošnje i servisiranje spoljnih i unutrašnjih dugova. Investicioni multiplikator je dobio tendenciju stalnog snižavanja. Opšta efikasnost investiranja i njihova struktura se naglo pogoršavaju. Investiranje je ušlo u zonu stihije, pojedinačnih poteza, bez strategije investiranja i razvoja.

U stvarnosti se javlja stihijski razvoj, dok se pojedinačno dogovorene investicije sa stranim investitorima dižu na pijedestal velikih uspeha i „otvaranja" desetina radnih mesta. Pravi efekti takvih pojedinačnih investicija (koje ne znače i razvoj) ostaju duboko skriveni od javnosti.

Uostalom, kako se dolazi do tih investicija? Koji je to institut izučavao, kakve su alternative?

Kakvi su dugoročni efekti, kakvi domaći stimulansi stranim investitorima, kakav je uticaj stranog kapitala na domaću privredu, koji je već postao dominantan? Da li postajemo privezak stranom kapitalu i područje eksploatacije?

Da pogledamo sada kretanje bruto proizvoda, bruto i neto investicija i dinamiku privrednog rasta u dužem vremenskom periodu od deset godina.

11. STRANE DIREKTNE I PORTFOLIO INVESTICIJE

Bitan elemenat direktne strane investicije (i motiva stranog ) je sticanje kontrole nad preduzećem. Ova kontrola može biti potpuna ili delimična. Smatra se da vlasništvo nad 51% kapitala preduzeća osigurava potpunu kontrolu. Međutim, velika disperzija akcija na niz akcionara omogućava stranu kontrolu i uz znatno niži procenat kapitala. Direktne strane investicije (SDI) uglavnom se razlikuju, što je poznato, kao grinfild (nove) investicije i raunfild (kao dodatno flnansiranje postojećih kapaciteta).

Direktne strane investicije su ulaganja kojim vlasnik kapitala stiče najmanje 10% vlasništva nad investicijom (ovde spada i prodaja ili kupovina -nepokretnosti u zemlji). U direktna ulaganja ulazi i reinvestirana dobit i ulaganja u novcu i robi.

Portfolio investicije imaju kao osnovni motiv za ulaganje kapitala, ne kontrolu nad preduzećem, već sticanje dohotka (profita). Uglavnom se radi o kupovini hartija od vrednosti (kompanija, države, osiguravajućih društava i dr.). Te hartije su uglavnom sa fiksnom kamatom, što vodi do poznatog "sečenja kupona" sa ovih hartija od vrednosti. Portfolio investitor je usmeren na finansijsko tržište (berze), dok je direktni investitor usmeren na realni sektor (preduzeća i njihovu kontrolu).

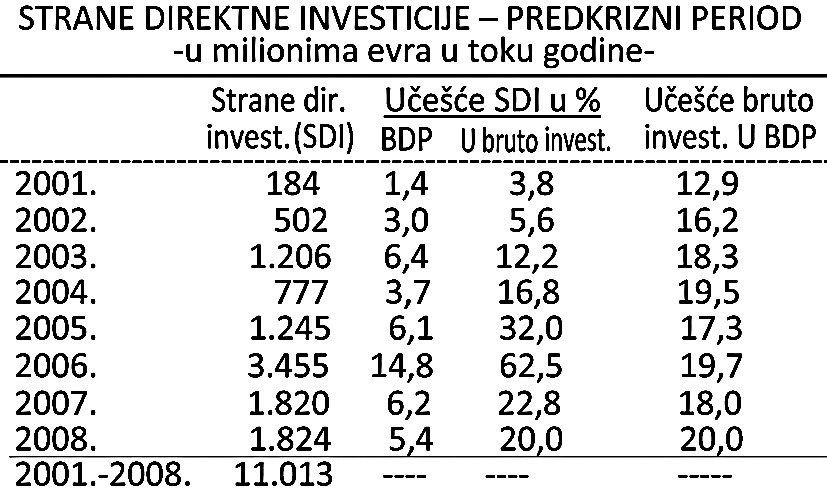

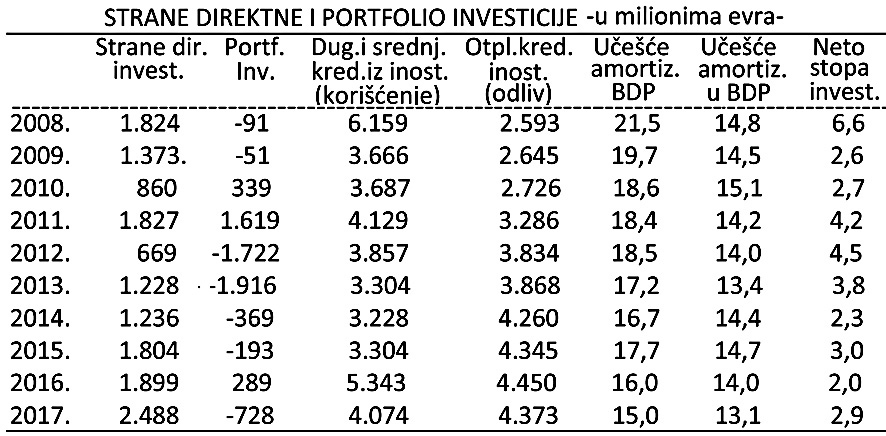

Strane direktne investicije u Srbiji iznosile su u periodu pre krize 2001-2008. oko 11,2 milijarde evra. Struktura SDI je vrlo nepovoljna, jer green field investicije (investicije u izgradnju novih kapaciteta) predstavljaju gotovo simboličan udeo u ukupnim. Strani kapital je ulazio u našu zemlju sve do kraja 2009. godine uglavnom preko privatizacije postojećih preduzeća i banaka, a prestankom procesa masovne privatizacije (od 2010) i u nove investicije. Da vidimo njihovo kretanje pre krize, a zatim u godinama ove nove krize.

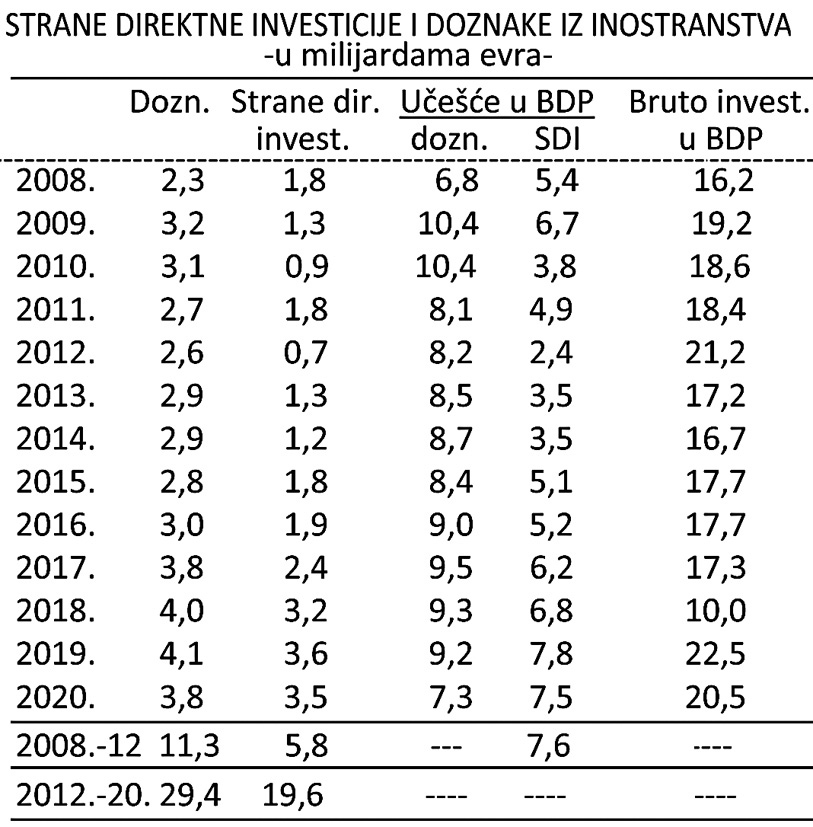

U godinama krize (2008.-2020.) strane direktne investicije iznose ukupno 25,4 milijarde evra i ustaljene su na godišnjem nivou od oko 1,8-3,0 milijardi evra.

Devizne doznake naših iz inostranstva su daleko veći od SDI:

U ovom periodu (2012.-2020.) strane direktne investicije vidimo iznose 19,6 milijardi evra, a devizne doznake iz inostranstva 29 milijardi evra. Dakle, gotovo dvostruko više.

Ako se posmatra ćeli period od 2001. do 2020. godine strane direktne investicije (uključujući i prodaju Mobtela od 1,5 milijardi) iznosile su 26,8 milijardi evra. U isto vreme doznake iz inostranstva su iznosile 43,8 milijardi evra. Dakle, doznake su u ovom periodu dvostruko veće od neto priliva stranih direktnih investicija (SDI).

Da li su strane direktne investicije i portfolio investicije doprinele oživljavanju investicija i porastu njihovog učešća u bruto proizvodu? Da li je priliv SDI tako značajan kako se to ističe u javnosti? Da pogledamo njihovu visinu i kretanje.

Međutim, priliv kapitala po ovom osnovu (doznaka) uglavnom ide na ličnu potrošnju stanovništva, a ne na investicije privrede u realni kapital. Time se samo dopunjava domaća tražnja, koja bi se u normalnim uslovima formirala iz domaćeg bruto proizvoda kroz sistem raspodele. Ovako se ovaj deo prilivenog kapitala (doznaka) preko kupovine strane robe (strani trgovački lanci, šopovi, robne kuće i sl.) odliva najvećim delom u inostranstvo i pomaže proizvodnja u tim zemljama. Oplodnje ovog kapitala kroz proces multiplikacije (i akceleracije potrošnje) jednostavno nema.

Često se zvanično ističe da je "zahvaljujući unapređenju poslovnog ambijenta i strukturnim reformama neto priliv stranih direktnih investicija zadržao relativno visoko učešće u bruto domaćem proizvodu". Istovremeno se tvrdi i da se "zbog znatno bržeg rasta izvoza od uvoza robe i usluga spoljnotrgovinska neravnoteža smanjuje", tako da je "deficit tekućeg računa platnog bilansa potpuno pokriven neto prilivom stranih direktnih investicija". Osim čisto statističkog odnosa tu ne postoji funkcionalan odnos uzajamnosti, jer se strane direktne investicije ne koriste za finansiranje spoljnotrgovinskog deficita (osim kada se SDI odnose na uvoz opreme i drugih delova realnih investicija). Taj odnos se vidi iz sledećeg pregleda.

Da li su strane direktne investicije i portfolio investicije doprinele oživljavanju investicija i porastu njihovog učašća u bruto proizvodu? Da li je priliv SDI tako značajan kako se to ističe u javnosti' Da pogledamo njihovu visinu i kretanje.

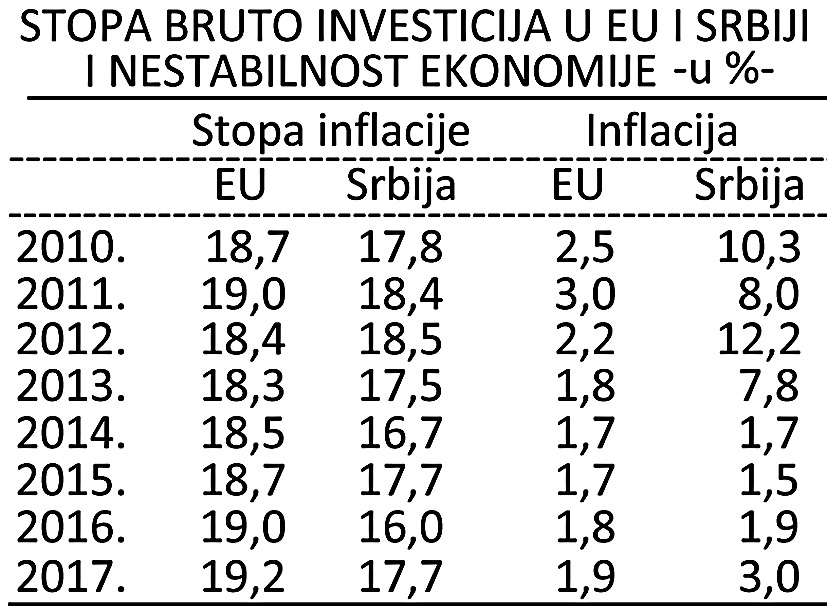

U 2020. SDI su iznosile 3,5 milijardi evra, a u 2018. oko 3,2 milijarde ili 7,4 bruto domaćeg proizvoda. Problem je u tome što su domaće privatne investicije niske, tako da prosečna stopa investicije u BDP za deset iznosi između 14% i 18%, dok u državama centralne Evrope to iznosi 23%. Privatne investicije iznose oko 10% BDP, a javne 3%. Smatra se da je potrebna stopa investicija u BDP oko 25% da bi se osigurala viša stopa privrednog, povećala zaposlenost, viši standard i zarade, ali i olabavila omča spoljnih dugova.

Ako SDI iznose u bruto proizvodu 47,5%, a kroz raspodelu bruto proizvoda domaće iznose zahtevanih 25%, to znači da bi bruto stopa investiranja iznosila 30-32% u odnosu na bruto proizvod. To je dosta visoka stopa investicija koja ima odraz i na domaću tražnju, uvoznu tražnju i deficit spoljne trgovine, uz dodatni pritisak na uvoz finansijskog i robnog kapitala. Kakva je stopa investicija u Srbiji i državama u okruženju? Da vidimo:

Izvor: Evrostat, Zavodi za statistiku pojedinačnih zemalja i EU komisija i Evropska ekonomska prognoza za zimu 2017. Investicije i privatna potrošnja u BDP u 2015. godini).

Srbija je ostvarila u poslednje četiri godine nisku stopu privrednog rasta

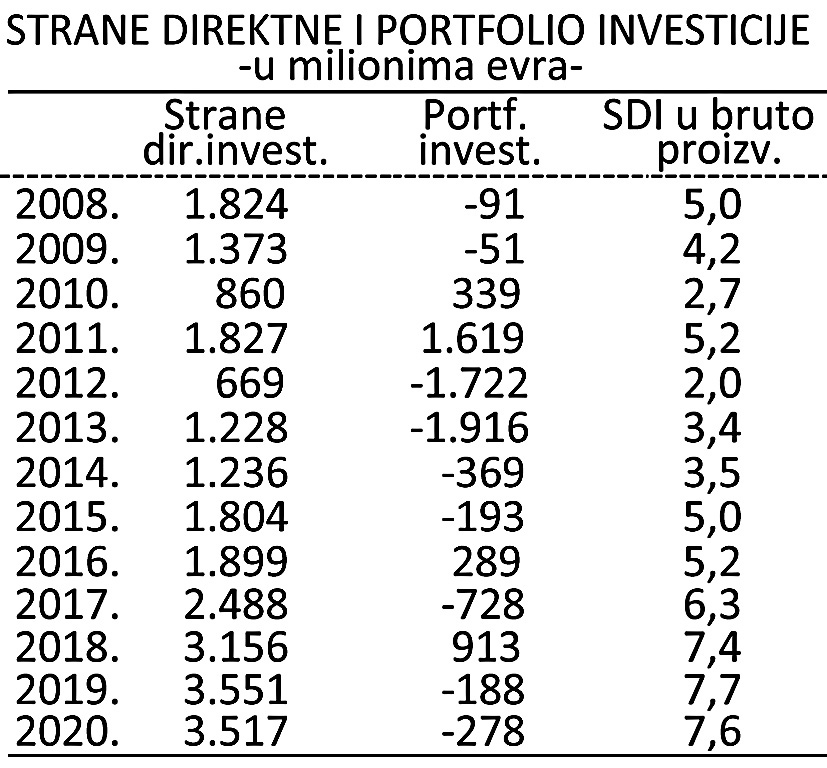

U odnosu na države regiona i centralne Evrope. U ovom periodu prosečna stopa rasta u Srbiji je 1,3%, dok su države u okruženju ostv arile 3,4%, a centralna Evropa ostvarila je rast od 3,5%. Istovremeno je stopa bruto investicija (17,7%) najniža (zajedno sa BIH).

Strane direktne investicije u ovom periodu (2008.-2020.) iznosile su 25,5 milijardi evra, dok je masa portfolio investicija smanjena za 4,3 milijarde evra. To ukazuje na činjenicu daje to spekulativni kapital, koji nastoji da u kratkom roku izvuče profit i napusti državu, koja je dodatno opustošena begstvom (odlivom) kapitala. Treba zapaziti da se veliki deo SDI odnosi na prodaju banaka preduzeća stranom kapitalu. Od stranih direktnih investicija treba oduzeti sve subvencija i drugih ulaganja države stranom investitoru. To su tada neto SDI, a ne bruto, jer to predstavlja stvarni priliv kapitala po ovom osnovu.

Šta se stvarno desilo sa velikim sredstvima, a stvarno skromnim investicijama u osnovni kapital? Učešće bruto investicija u BDP u periodu 2010.-2017. kreće se između 16,1% i 18,5%, što je ispod nivoa ove stope u razvijenim privredama EU. Da pogledamo neke osnovne podatke.

Ako je u periodu 2005-2017. ukupno stvoreni BDP iznosio 369 miljardi evra, a ukupne SDI 28 milijardi, to znači da su SDI učestvovale u bruto proizvodu sa svega 4.8%.

U poslednjoj dekadi razvoja prililo se u zemlju 90 milijardi evra ili oko 100 milijardi dolara po različitim osnovama. Samo direktne investicije iznose oko 18,4 milijarde evra.

Stopa bruto investicija je relativno niska Ako se odbiju sredstva amortizacije fiksnog kapitala tada stopa pada na 2,3-4,5% učešća u BDP u nekoliko poslednjih godina.

Gde su završila ovako velika prilivena sredstva, kao i porast inostranog zaduženja u ovom periodu od 54 milijarde evra (SDI 16,4 milijarde, dugoročni krediti 36,5 milijardi evra). Da li su ove investicije izvršene? Od procesa privatizacije trebalo je investirati 1,1 milijarde evra (investirano je svega

190 miliona evra do 2011). U poslednjih deset godina praktično nije investiran ni jedan dinar. U istom periodu portfolio investicije su smanjene za 2,5 milijardi evra.

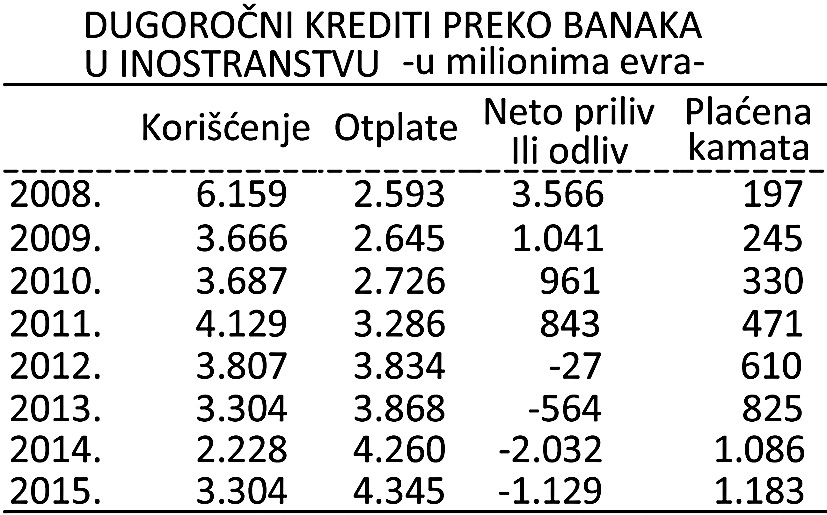

Istina, visok priliv po dugoročnim kreditima iznosio je 36 milijardi evra, ali je istovremeno odliveno otplatama oko 30 milijardi evra.

Neto priliv u ovih deset godina iznosi 6 milijardi evra (uz odliv od 2,5 milijardi evra portfolio investicija).

Gde su otišla sredstva uzetih dugoročnih kredita u inostranstvu? Jasno se vidi da je „kredit našao samo put do naše privrede" da bi se oplođen kamatom vratio u zemlje poverilaca. Ovo se posebno odnosi na period 2012-2016. godina. Mali je stvarni pozitivan efekat u neto prilivu kapitala.

Neto priliv kapitala (razlika između mase korišćenih kredita i otplate dospelih kredita) u ovom periodu iznosi 6.739 miliona evra, što je gotovo u

potpunosti otišlo na plaćenu kamatu na kredite (oko 5 milijardi evra).

Ukupno je priliv kapitala (korišćenje dugoročnih kredita) u navedenom periodu krize iznosilo oko 36,5 milijarde evra, dok su istovremeno otplate (odliv) iznosi 30 milijardi evra. Neto priliv kapitala korišćenjem dugoročnih kredita u inostranstvu iznosio je svega 6,7 milijardi evra.

Potvrđuju se brojna istraživanja o ulozi inostranih investicija da ekonomije beleže visoke stope rasta kada svoje investicije finansiraju sopstvenom štednjom (akumulacijom), dok je ekonomski rast sporiji kod kod privrede koja svoje investicije finansira iz inostranih kredita.

Pri tome treba videti koje su to investicije, iz kojih sredstava, po nosiocima, kakvi su tehnoloških karakteristika, efekte investicija i dr. što je do sada potpuno izostalo. Javnost bi to trebala da zna, kao i organi nosioci odluka o makroekonomskoj politici, ali i naučna javnost Srbije. Odluke se donose ad hok, od slučaja do slučaja, bez vizije i dugoročne strategije razvoja i koncepcije rasta, strukturnog razvoja, restrukturisanja privrede, izabranih prioriteta u razvoju (i tome podešene razvojne makroekonomske politike).

Vidimo da je neto stopa investicija vrlo niska. Dosadašnja ukupna zaposlenost smanjuje se za oko 50 hiljada,

Privatizacijom je razbijeno društvo, zajedništvo, solidarnost, društvena koncentracija i usmeravanje kapitala. Privatni kapital nije u funkciji razvoja i investiranja u realne investicije. Kapital se usmerava u trgovinu i promet i čisto spekulativne transakcije. Omogućena je velika koncentracija kapitala u rukama pojedinaca, ali ni ovaj kapital nije u funkciji razvoja.

Industrijska proizvodnja godinama stagnira, ili opada u nekim godinama, a pod pritiskom nekontrolisanog uvoza, nema šansu da se oporavi i postane konkurentna bez potrebne podrške monetarno- kreditne i fiskalne, ali i spoljnotrgovinske politike. U sektoru investicija postoji gotovo stihija, bez plana i praćenja efekata, ali i ciljeva investiranja. Nema dugoročne strategije ni vizije razvoja. Kako to učiniti kad je sve individualizovano i privatizovano, a država izgubila sve poluge razvoja, koordinacije i usmeravanja razvoja (u izboru prioriteta i mera takve politike). Od neoliberala stalno slušamo o "pozitivnim efektima investiranja na privredni rast". Da li i koliko inostrane investicije podstiču ekonomski rast? Videli smo to u prethodnoj analizi. Sada da vidimo šta se događa sa štednjom stanovništva kod banaka kao delom akumulacije.

Štednja stanovništva u Srbiji je u stranim bankama i to oko 11,4 milijarde evra. Krediti stanovništvu, uz visoke kamatne stope, iznose preko 16,6 milijardi evra (pri tome od štednje treba oduzeti deviznu obaveznu rezervu). Domaći kapital je preko štednje stavljen u ruke stranih banaka, koje preko plasmana u sektor stanovništva s najvišim kamatama dodatno izvlače profit preko domaćih kredita (i štednje).

Profit se sada odliva u inostranstvo i to iz nacionalnog dohotka, a ne stvarno stvorenog profita(npr.u 2015. to iznosi 380 miliona evra, a toliko iznosi godišnja "ušteda na smanjenju penzija i plata u javnom sektoru). Formiran je proces odliva iz lične potrošnje u "profit" preko otuđenog bankarskog sistema.

Ako se od štednje oduzme obavezna devizna rezerva i plaćeni porez na kamatni prihod, tada je celokupna štednja stanovništva otišla u kredite građanima. Tu nema mogućnosti da se ovaj finansijski višak usmeri u kreditiranje privrednih investicija. Ranije je to bio veliki izvor finansiranja privrede uz određivanje minimuma (20%) za plasman u investicije.

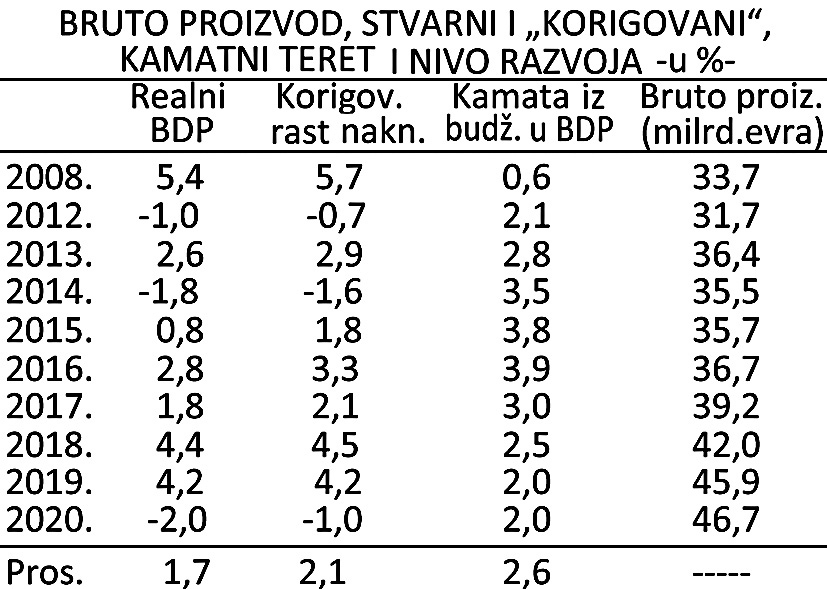

Da se za momenat podsetimo na dosadašnje efekte investiranja na razvoj preko dinamike i visine bruto domaćeg proizvoda