Natrag

Ekonomija

Ekonomija i društvo okovani lancima kriminala i korupcije (18)

Namicanje omče spoljnih dugova

Razvojna paraliza privrede, socijalnog i društvenog sistema. Svedoci smo opšte paralize privrednih tokova i poslovanja uzrokovanih širokom virusnom (brzo širećom) infekcijom. Međutim, ova nova kriza samo je produbila probleme i otkrila sve slabosti privrede, društva i sistema na kojem funkcionišu, smatra prof. dr Slobodan Komazec.

Prof. dr Slobodan Komazec

Podatke navodim iz razloga što je svojevremeno direktor Zavoda za statistiku izjavio da je "2016. godina najbolja u prošlih četvrt veka". Vidimo da je to netačno.

Može li se sa ovakvom politikom investicija pokrenuti ekonomski rast i rešavati problem visoke nezaposlenosti, odnosno izlazak iz krize? Videli smo prethodno iz ''omče" spoljnih dugova koja je snažno zategnuta, da je potrebna daleko viša stopa realnog ekonomskog rasta da bi se postepeno "otpuštala" omča dugova, uredno servisirale obaveze, a zatim postepeno ostvario finansijski višak i štednja za domaće finansiranje investicija.

To je poznata konverzija stranog u domaće finansiranje razvoja i investicija. (Jovan Dušanić: Na sopstvenoj štednji- inostrano zaduživanje ne može da bude adekvatna zamena za domaću akumulaciju, "Politika", Pogledi, 16.05.2012. godine). Faza u koju se ulazi je faza visokog zaduživanja i sve većeg tereta spoljnih dugova. Stopa samofinansiranja privrede je izuzetno niska. Konačno, više se taj pokazatelj i ne prati. Sve to traži da se u sektoru investicija, koje su osnovna poluga razvoja, napravi generalni zaokret kako u praćenju investicija, tako i u kombinovanju izvora finansiranja i praćenja efekata investicija. Da li su nam do sada uopšte poznati efekti stranih investicija s jedne i inostranih dugova s druge strane.Niska stopa rasta bruto proizvoda i vrlo spor rast ukuzuju na nedovoljnu efikasnost investicija u nacionalnoj privredi.

To je jedan od razloga zašto već godinama zagovaram potpunu kontrolu novčanih tokova (Direkcija platnog prometa, kontrole i statistike), uz osnivanje Instituta za razvoj (za praćenje i programe investiranja), Banke za razvoj (za osiguravanje sredstava za investicije i kontrolu investicija), ali i novu razvojnu ulogu Centralne banke, a zatim, Direkcije za antikriminalnu i antikorupcljsku delatnost i dr.

Stvarno stanje je takvo da su domaće investicije gotovo zaustavljene, kapital potrošen, štednja nedovoljna i usmerena u potrošnju stanovništva i topi se u inflaciji. Prihodi od privatizacije ili stranih izvora u velikoj meri su potrošeni neproizvodno (loše upotrebljeni) ili pronevereni, a sada se strani kapital sve više koristi za otplatu dospelih obaveza (kamata i otplata).

Formirana je tipična "dužnička spirala". Srbija je pod velikim teretom dugova i ne može više da pokriva minus u svom tekućem računu platnog bilansa. A odliv kapitala od 2012. godine nadalje u svim godinama veći je od priliva. Dolazi faza većeg odliva od novog korišćenja. Odliveno je oko 4 milijarde evra dugoročnih kredita i oko 2 milijarde ukupnih sredstava preko banaka. Od 2012. do 2020. godine plaćeno je kamate iz budžeta ukupno oko 8,7 milijardi evra, dok su u isto vreme preduzeća i poslovne banke platile na svoj spoljni dug gotovo isto toliko. Odakle finansirati investicije i razvoj kada privreda nema akumulacije? Četiri su moguće strategije:

1)Prelivanje dohotka sa lične i javne potrošnje na investicije,

2)Domaći bankarski kredit,

3)Strani kapital i

4)Deficitarno fmansiranje.

Metod ostvarivanja visokih, stranih investicija je dosta rizičan i „kombinovan" brojnim stimulacijama, oslobađanjima , „ugrađivanjem", subvencijama i sl.posebno kod javnih infrastrukturnih metoda.

Zbog nedovoljnosti domače štednje i male „pomoći" kreditne politike banaka u sferi investicija domaće privrede, njihov mali iznos nadomeštavan je godinama preko stranih investicija. Njihovo visoko učešće u bruto investicijama se prikazuje kao veliki uspeh vlasti u privlačenju stranih investitora.

Briga za nacionalni razvoj i zaposlenost preko ovih investicija traži i odgovor njihovu efikasnost, svrshihodnost, stvorene obaveze i uopšte doprinos nacionalnom bogatstvu i razvoju. O tim efektima i efikasnosti ovih investicija nešto šire kasnije. Ovo je posebno naglašeno kod infrastrukturnih projekata koje se zasnivaju na tuđim sredstvima i izvođačima. Kreditoru pripadaju kamate na kredit, deo BDP stvoren izvošenjem radova, a domačoj privredi ostaje obaveza za kredit, visoka cena i troškovi gradnje i slabi efekti u korišćenju investicija, uz nove dodatne tokove ofržavanja. Strani kapital „ubire" efekte, a domaća privreda obaveze i rashode.

Izbor sistema finansiranja investicija od navedene četiri mogućnosti i strategije ima dalekosežan efekat na celokupnu privredu, društvo i državu. Ovde se, nužno, polazi od osnovne globalne funkcije potrošnje o Y=C+I+G+X-M, odnosno Y=C+S. I=Y-C.

Savremene ekonomije imaju proširenu funkciju potrošnje Dakle,

D+M+Y= Cn +Ig +X.

Ako se država opredeli za promenu sistema raspodele nacionalnog dohotka sa lične (C) i javne potrošnje (G) na investicije i usmeri najveći deo nacionalnog dohotka na investicionu potrošnju, uz adekvatno snižavanje lične i opšte (budžetske) potrošnje, dolazi do pada standarda stanovništva, ali i ugrožavanja svih vitalnih funkcija države.

Ovako napregnuti bilansi potrošnje ne mogu dugo izdržati (na duži rok sa odricanjem), tako da se država odlučuje u prvoj liniji na bankarsko (domaće) flnansiranje investicija. Ako je bankarski sistem u rukama stranog kapitala, banke će preferirati kratkoročna, niskorizična i visoko prinosna (kamatama) ulaganja u sektor stanovništva ili u kupovinu hartija od vrednosti države (čime finansiraju javnu potrošnju) ili u kupovinu hartija centralne banke (čime se vrši demonetizacija). Investicije na bazi bankarskog kreditiranja se teško mogu očekivati, posebno dugoročne-koje traže veliku masu sredstava, a često su nisko profitabilne (a društveno potrebne i korisne).

U tom slučaju država se okreće korišćenju stranog kapitala kao dopunskog izvora, o čemo smo prethodno izvršili širu analizu. U slučaju da su na svetskom tržištu kapitala pogoršani uslovi, ili se u državi povećavaju rizici ulaganja, priliv stranog kapitala izostaje. Ako se na svetskom finansijskom tržištu popravljaju uslovi zaduživanja države preferiraju strano zaduživanje na račun internog i domaćeg bankarskog finansiranja. U krajnjem slućaju državi stoji na raspolaganju deficitarno bankarsko finansiranje investicija, uz sva ograničenja na koja smo ukazali na drugog mestu u ovom radu.

12.BANKARSKI SEKTZOR, ŠTEDNJA I INVESTICIJE

Bankarski sektor je krvotok privrednih procesa, ne samo kao mehanizam koncentracije novčanih sredstava, već i njihovog usmeravanja u procesu razvoja. Obzirom na to da je ovaj sektor prešao oko 90% u ruke stranog kapitala, čiji je osnovni motiv poslovanja profit i sigurnost povraćaja plasiranih sredstava, kako se on ponašao u odnosu na strani kapital i SDI, ali i u ukupnoj poslovnoj i kreditnoj politici?

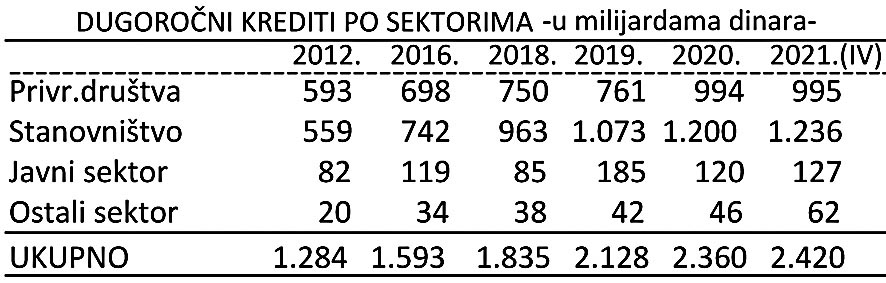

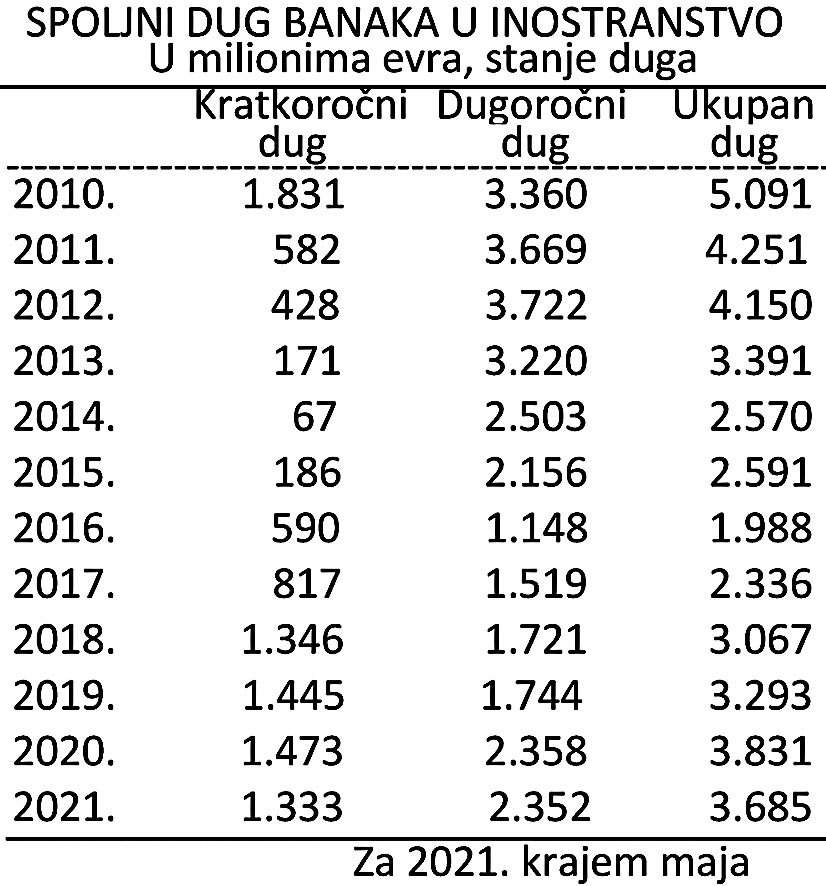

Dugoročni krediti banaka trebalo bi da budu nekakav indikator investicione aktivnosti, bolje i dugoročnije poslovne klime i sigurnosti povraćaja i oplodnje sredstava. Gde banke do sada dominantno usmeravaju „svoja" sredstva?

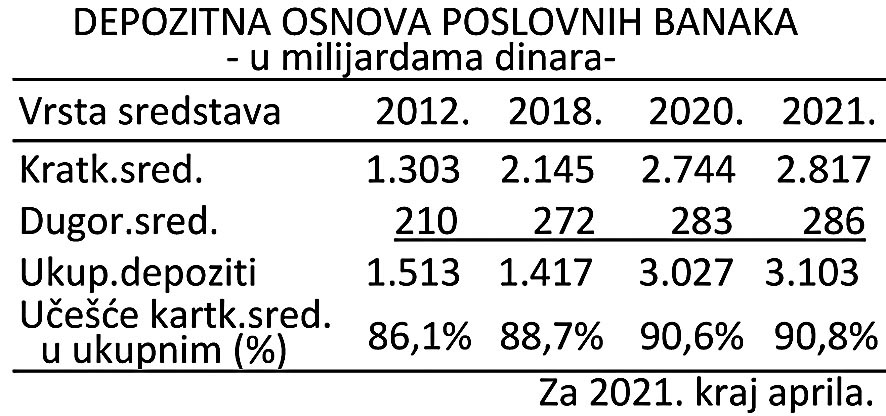

Da pogledamo, konačno, bilansne odnose u poslovnom bankarstvu, iz čega ćemo moći sagledati njihovu stvarnu operativnu kreditnu i depozitnu moć.

Bez kompletnog bilansnog sagledavanja tih odnosa teško je dati i ocenu njihove kreditne politike i politike usmeravanja sredstava (plasmana).

Na kratkoročna, dosta osetljiva sredstva sa visokim stepenom kolebanja, otpada od 86-91% svih depozita. To je osnova velike osetljivosti banaka na privredno-finansijske kolebljive tokove, ali i na procese kojima se kreiraju depoziti banaka. To je veliko ograničenje u vođenju operativne i stabilne dugoročne poslovne i kreditne politike.

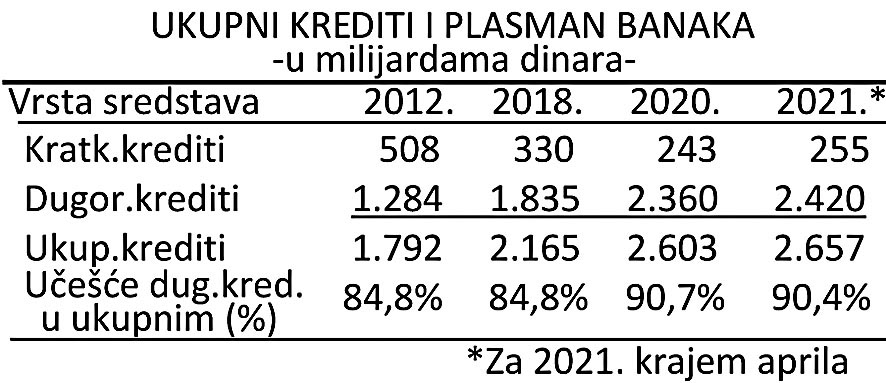

Banke su, nasuprot ovakvim izvorima sredstava najveći deo plasmana usmerile u dugoročne kredite. Dakle, javio se veliki jaz u dominaciji kratkoročnih depozita (91% svih) i dugoročnih kredita.

Da pogledamo i ove podatke.

Dobro se može sagledati koliko su bilansi banaka prenapregnuti, a vođenje politike plasmana izložene velikomriziku oscilacije i topljenja kratkoročnih depozita, dok se dugoročna već godinama zadržavaju na gotovo istoj visini.

U prethodnom delu videli smo u koje sektore su banke plasirale dugoročne kredite, a posebno u sektoru stanovništva. Njihova osnovna poslovna orijentacija je prema sektoru stanovništva i štednje.

Sektor stanovništva postaje dominantan u dugoročnom kreditiranju i poslovnoj politici banaka.Tu su i rast kredita, visina kredita i kamata najveći. Koliko je ovakva politika podstakla investicije i privredni rast?

Da pogledamo strukturu ovih kredita stanovništva, gde se mogu tražiti i odgovori o njihovom delovanju na razvoj.

Gde su banke usmerile svoja sredstva? To su gotovinski krediti i stambeni krediti. Na investicione, koji godinama gotovo stagniraju, otpada svega 64 milijarde, sa porastom za devet godina svega 4,9 milijarde dinara. Banke su uzimale velika sredstva (kredite) u inostranstvu, uz niske kamate, a plasirale u sektor stanovništva uz visoke kamate. Privreda od tih dugova nema velike koristi.

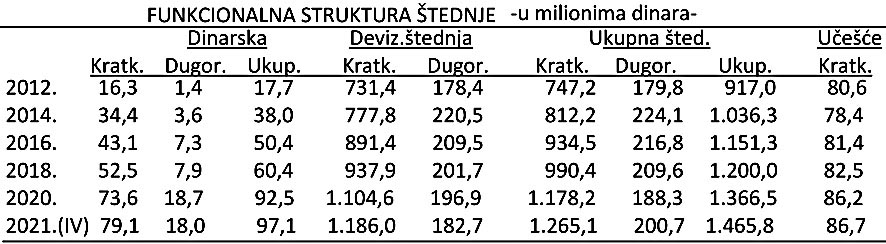

Da li se investicije u privredi i razvoj mogu podsticati iz štednje stanovništva koncentrisane u bankama.

Iz aspekta dugoročnog finansiranja investicija jasno je da dinarska štednja to ne omogućava, jer je oko 80% kratkoročno (sve do godine dana). Kud devizne štednje na kratkoročnu štednju se odnosi 87%, a dugoročnu svega 13%. Ako se pogleda ukupna štednja tada je ovaj procenat kratkoročno raspoloživih sredstava štednje 87%. Kod ovakve funkcionalne strukture štednje teško je očekivati da će banke sva sredstva plasirati u dugoročne investicije privrede, stoga su se opredelile za gotovinske i stambene kredite - na koje otpada 82% svih kredita. Banke su mogle koristiti sredstva štednje za kratkoročno privredno kreditiranje velikog broja poslova, posebno u privatnom sektoru i kod malih i srednjih preduzeća.

Zbog velikog broja debalansa i bilansima banaka dominiraju krakoročna sredstva (86%) uz istovremene plasmane na dugi rok (80%), što ih je teralo da se dugoročno zadužuju u inostranstvu.

Banke su zbog strukture svojih izvora sredstava i plasmana postale veoma osetljive na oscilacije depozita, ali i na mere monetarne i devizne politike. Lomovi i potresi u bankarskom sektoru su mogući iz sledećih razloga:

1)Naglo povlačenje depozita iz stranih banaka kod nas u matične banke - zbog produžene finansijske krize u tim državama i krize bankarskog sektora,

Smanjenje finansijske zavisnosti od stranih kredita, treba da je praćeno jačanjem depozitne baze banaka, čime se smanjuje jaz između domaće depozitne baze i domaćih kredita. To je zdrava finansijska operacija. Istovremeno to smanjuje osetljivost banaka i finansijskog sistema na spoljne šokove. Povlačenje sredstava od matičnih banaka može ugroziti finansijski sistem samo ako je naglo, nekontrolisano i u velikim iznosima.

Finansijski sistem Srbije je sada vrlo ranjiv na uticaje svetskog tržišta, posebno što je 82% banaka sa gotovo 90% potencijala banaka u stranom vlasništvu.

Kako povećati depozitnu bazu banaka, posebno domaćih, bez oživljavanja privredne aktivnosti, viših stopa ekonomskog rasta i brzog rasta zaposlenosti i životnog standarda? To su osnovne pretpostavke porasta depozita i štednje, uz novi koncept monetarne politike centralne banke, sa stavljanjem pod potpunu kontrolu svih monetarnih, fiskalnih i platno-bilansnih tokova,

2)Restriktivna monetarna politika u cilju ostvarenja stabilnosti cena i deviznog kursa je već davno prevaziđena paradigma i u razvijenim privredama,

3)Produžavanje krize privrednog sektora i slab rast, porast nezaposlenosti, slaba kontrola i osiguranje plasmana banaka, visoki nenaplativi krediti, vode slabljenju depozitne osnove banaka i njihove moći kreditiranja.

Banke se okreću kreditiranju stanovništva i to najvećim delom kao keš krediti - s visokim kamatama, vrlo kratkoročno i sa urednim vraćanjem (danas je svega 3,7 % spornih plasmana građanima ).

Na kamate i naknade stanovništvo plaća bankama 23 miliona evra mesečno.

Finansijska i poslovna situacija za poslovne banke u Srbiji je postala sve

teža. Mada se smatra, više površno gledano, da su banke likvidne i da imaju

visok nivo kapitala od 21% (zakonski minimum je 12%), sredstava za plasman banke imaju, ali su mogućnosti preduzeća da se zadužuju sve manje. Stvara se prinudna visoka likvidnost banaka u krizi. To je surova ekonomska stvarnost u koju je dovedena privreda privatizacijom, pljačkom, uništavanjem, zastojem, krizom razvoja i poslovanja.

Privreda će sve teže dolaziti do kredita, dok kamate ostaju visoke. Rad banaka je ugrožen. Sve banke stalno rade pod stresom. Mnoge banke će tonuti u gubicima (već je polovina banaka sa gubicima) sužavati kreditne plasmane ili odlaziti sa tržišta, što će za sobom povući produbljivanje finansijske i realne krize ekonomije. Kriza se već „prelila" na bankarski sektor, posebno preko politike niskih ili nultih kamatnih stopa. Obaranje aktivnih i pasivnih kamatnih stopa odvodi mnoge banke u težak finansijski položaj i pogoršan finansijski rezultat.

Mnoge su već otišle u gubitak. Stoga će banke sve više prelaziti na razne oblike naplate usluga i transakcija da bi povećale sopstvene prihode.

Drugi pravac kretanja je sve brži i širi proces okrupnjavanja i smanjivanja broja banaka kroz spajanje, preuzimanje, kupčovine manjih banaka od većih, što vodi u proces koncentracije u bankarstvu i monopolizaciju bankarskog tržišta. Moguće i proces odlaska stranih banaka. Sada je najvažnije pitanje: Čije su to banke - domaće ili strane?

Oživljavanje privredne aktivnosti preko monetarnih i fiskalnih mera i podsticaja, porast zaposlenosti, aktiviranje fiksnih kapitala, nove investicije - jedini je put izlaska iz ove krize.

Nestanak kapitala za razvoj (privatizaciia, pljačke, odliv u inostranstvo) potpuna kreditna zavisnost privrede od domaćih i stranih kredita, ograničava ili onemogućava finansiranje privredne aktivnosti i razvoj. Istovremeno se javljaju zahtevi za okrutno rezanje potrošnje i "štednje po svaku cenu". Državom i privredom praktički upravljaju strani kreditori, banke i finansijski kapital (MMF, Svetska banka i EIB).

Postalo je jasno daje nametnuti model razvoja baziran na rasprodaji, zaduživanju, neproizvodnoj javnoj potrošnji, stranom kapitalu, restriktivnoj stabilizacionoj monetarnoj politici i nekontrolisanom uvozu, doveo do krize.

Kriza se već „prelila" u bankarski sektor, posebno preko politike niskih ili nultih kamatnih stopa. Obaranje aktivnih i pasivnih kamata odvodi mnoge banke u težak finansijski položaj i pogoršava finansijski rezultat.

Mnoge banke su već otišle u gubitak. Stoga će banke sve više prelaziti na razne oblike naplate usluga i transakcija da bi povećale sopstvene prihode. Drugi pravac kretanja je sve brži i širi proces okrupnjavanja i smanjivanja broja banaka kroz spajanje, preuzimanje, kupovine manjih banaka od većih, što vodi u proces koncentracije u bankarskom sektoru i monopolizaciji bankarskog tržišta. Moguć je i proces odlaska stranih banaka. Sada je najvažnije pitanje: čije su to banke - domaće ili strane?

13.CENA STRANIH INVESTICIJA I VISOKI STIMULANSI

Može li strani kapital da bude osnovni faktor razvoja nacionalne ekonomije? Očito je da to ne može biti osnovni izvor i faktor razvoja i investicija.

To može biti samo dopunski oblik akumulacije i izvesni dodatni stimulans tehnološkom razvoju.

"Iskustva zemalja koje su uspešno modernizovale svoje privrede, pre svih, takozvani azijski tigrovi: Japan, Južna Koreja, Tajvan, Singapur, Hongkong(u drugoj polovini prošlog veka), te Kina (poslednjih decenija) pokazuju da se jedan od važnijih elemenata njihovog uspešnog razvoja krije u kompetentnoj, odgovornoj i efikasnoj vladi koja je aktivno podržavala stvaranje jakih domaćih kompanija i banaka i pospešivala čvrstu spregu među njima, postavljala na ključna mesta u državi i privredi stručnjake koji su činili autentičnu nacionalnu elitu, te se prevashodno oslanjala na domaću štednju.

Nažalost, Srbija je posle petooktobarskog prevrata prihvatila neoliberalni program ekonomskih promena (takozvani Vašingtonski dogovor) koji je vodio brzom urušavanju ionako slabašne privrede. Ovim programom Srbiju je trebalo lišiti vlasništva nad bankama i resursima kojima raspolaže i dovesti je u takvu dužničku zavisnost da bude „ bespogovorni poslušnik moćnih i bogatih", a ovaj prostor je tretiran, pre svega, kao izvor jeftine i obespravljene radne snage, te tržište za proizvode i bankarske usluge zapadnih zemalja.

Inostrani investitori su brzo po bagatelnim cenama pokupovali najatraktivniji deo srpske privrede (pivare, cementare, telefonije, fabrika duvana), a za inostrane investitore su stvarani i izuzetno povoljni uslovi za osnivanje banaka i velikih trgovinskih lanaca.

Da bi se smanjio ogroman broj nezaposlenih, inostrani investitori se žele privući po svaku cenu, pa im država daje ogromne povlastice (subvencije do 80.000-110.000 evra po svakom zaposlenom, a prosečna mesečna plata zaposlenog u tim preduzećima je od 200-250 evra. Gde je tu nekakva računica? Sa takvom platom zapolseni bi morao da radi26-32 godine (bez doprinosa).Ako se daje 110.000 evra po radniku, tada to „pokriva" 36 godina zaposlenog. Ako se pri tome uplata vrši umapred tada država dugoročno finansira stranog investitora.

14.VISOKA CENA STRANIH INVESTICIJA

Može li strani kapital da bude osnovni faktor razvoja nacionalne ekonomije? Očito je da to ne može biti osnovni izvor i faktor razvoja i investicija. To može biti samo dopunski oblik akumulacije i izvesni dodatni stimulans razvoju.

"Iskustva zemalja koje su uspešno modernizovale svoje privrede, pre svih, takozvani azijski tigrovi: Japan, Južna Koreja, Tajvan, Singapur, Hongkong (u drugoj polovini prošlog veka), te Kina (poslednjih decenija) pokazuju da se jedan od važnijih elemenata njihovog uspešnog razvoja krije u kompetentnoj, odgovornoj i efikasnoj vladi koja je aktivno podržavala stvaranje jakih domaćih kompanija i banaka i pospešivala čvrstu spregu među njima, postavljala na ključna mesta u državi i privredi stručnjake koji su činili autentičnu nacionalnu elitu, te se prevashodno oslanjala na domaću štednju.

Nažalost, Srbija je posle petooktobarskog prevrata prihvatila neoliberalni program ekonomskih promena (takozvani Vašingtonski dogovor) koji je vodio brzom urušavanju i onako slabašne privrede. Ovim programom Srbiju je trebalo lišiti vlasništva nad resursima kojima raspolaže i dovesti je u takvu dužničku zavisnost da bude bespogovomi poslušnik moćnih i bogatih", a ovaj prostor je tretiran, pre svega, kao izvor jeftine i obespravljene radne snage, te tržište za proizvode i bankarske usluge zapadnih zemalja.

Inostrani investitori su brzo po bagatelnim cenama pokupovali najatraktivniji deo srpske privrede (pivare, cementare, telefonije, fabrika duvana), a za inostrane investitore su stvarani i izuzetno povoljni uslovi za osnivanje banaka i velikih trgovinskih lanaca.

Da bi se smanjio ogroman broj nezaposlenih, inostrani investitori se žele privući po svaku cenu, pa im država daje ogromne povlastice (subvencije do 80.000-110.000 evra po svakom zaposlenom, a prosečna mesečna plata zaposlenog u tim preduzećima je od 150 do 200 evra).

"Velika je zabluda da će inostrane investicije razviti domaću privredu, jer to i nije njihov cilj nego isisavanje visokih profita iz zemlje domaćina. Ukoliko ne ostvaruju ogromne profite inostrani investitori prete preseljenjem pogona u druge zemlje, a svoj opstanak uslovljavaju dodatnim sve većim povlasticama. Tako.uz pomoć inostranih investicija umesto obećanog ekonomskog prosperiteta dolazi do daljeg osiromašenja domaće privrede." (Dr Jovan Dušanić, op. cit.).

Dakle, u ekonomskoj istoriji nigde strani kapital nije razvio domaću privredu, posebno kada je kamata na kapital veća od bruto profitne stope privrede, odnosno dugoročne profitne stope ostvarene kroz investiranje. Strani kapital se rukovodi sopstvenim interesom - visok i siguran profit, slobodna repatrijacija profita, osvajanje tržišta, visoka tehnološka zavisnost dužnika, jevtina radna snaga, dominacija nad privredom i dr..

Takav kapital najčešće dovodi do sledećih negativnih efekata:

Investicije odlaze u lukrativne delatnosti za strani kapital dovodeći do disproporcija u razvoju,

Kapital izvlači veći profit u odnosu na zemlju porekla ili druge države,

Kapital stvara sve veću zavisnost od novog stalnog uvoza kapitala, ali i ukupnog robnog uvoza države - dužnika. Privreda se pretvara u dominantno uvoznu privredu. Takav uvoz se dodatno finansira novim dugovima. Nastala je faza u kojoj je odliv za plaćenu kamatu na spoljni dug veći od prirasta BDP, a ukupan (zvanični i skriveno-spekulativni) odliv veći od godišnjeg bruto proizvoda. Strani investitori često do 90% potreba u procesu investiranja koriste iz uvoza, a neznatno iz domaće privrede.

Banke su kod nas u rukama (vlasništvu) stranog kapitala, tako da provode politiku maksimalnog profita - koji se odliva u matične države. Banke ne finansiraju prioritetne investicije, jer štednja (kapital) preko banaka usmeravaju prema njihovoj poslovnoj politici, uglavnom stanovništvu, a ne razvojno-investicionoj politici države. Banke se moraju postepeno vratiti u nacionalno bankarstvo,

Korišćenje kapitala često je vezano za političke ustupke, ucene (kod visoko kreditno zaduženih),

Begstvo kapitala je vrlo često, posebno u državama u kojima postoji visok politički i finansijski rizik i bez potrebne finansijske kontrole,

Kapital najčešće uz motiv profita računa i na dodatnu eksploataciju prirodnih resursa dužnika i dr. Istovremeno strani investitor traži "povoljnu poslovnu klimu i sigurnost", pod čim se podrazumeva niz pogodnosti koje se daju tom kapitalu. Ovde se najčešće susreću sledeće "pogodnosti": jevtina i plaćena od države radna snaga (8-100.000 evra po radnom mestu, a u nekim slučajevima i 120.000-144.000 (Henkel), uređeni pristupi, oslobađanje od poreza i doprinosa, besplatni objekti i zemljište, neplaćanje infrastrukture, neplaćanje energenata i sl. Države u okruženju se prosto utrkuju koja će ponuditi "povoljnije" uslove stranom kapitalu.

Kapital će sve to da iskoristi i "povuče" se kada mu to odgovara, ostavljajući "domaćina" najčešće iznenađenog. Potpuno se slažem sa stavom (Vojislav Guzina u Politici 2.XI 2016) kada kaže: "Pretežan oslonac na direktne strane investicije je i neizvestan i pogrešan. Već je vidljivo da će nekritičko forsiranje stranih direktnih investicija visokim podsticajnim sredstvima iz budžeta uz očigledno zapostavljanje sopstvenih resursa, ako i podigne privrednu aktivnost to će biti po cenu gubitka ekonomske nezavisnosti i devalviranja domaćeg živog rada. Takav put izlaska iz krize nema potvrdu u iskustvima ekonomski uspešnih zemalja".

Očito je da se nastavlja kontraproduktivna politika favorizovanja direktnih stranih investitora - sa svim olakšicama, koja kratkoročno može dovesti do porasta proizvodnje i izvoza, ali uz velike disproporcije u razvoju, pogoršanje položaja zaposlenih, odliva deviza i profita, uz postepeni gubitak ekonomske nezavisnosti. To je sve praćeno velikim odlivom visokostručnih kadrova u inostranstvo. Taj odliv je u stvari najveći odliv investicija.

Do sada javno manifestovano "jurenje" za stranim investitorima i nuđenje "boljih uslova nego iko drugi u regionu" (Vučić) u osnovi je, videli smo, kontraproduktivno. Nudi se pri tome vrlo jevtina i obespravljena radna snaga, destimulišu se domaći investitori, a promenom vlasničkih odnosa kroz dominaciju stranog kapitala ugrožava se ekonomsko-finansijska nezavisnost zemlje. Takav koncept razvoja i finansiranja treba hitno napustiti, dok posledice ne budu još teže. Čime nas to "zabavlja" Vlada Srbije svojim velikim "rešenjima" - kada nam prosto izmišlja neke ustanove koje jednostavno ništa ne znače, ali stvaraju utisak u javnosti da se nešto veliko predlaže i događa. Da navedemo samo nekoliko:

Angažovanje kao savetnika niz stranaca koji o nama ništa ne znaju i čiji je doprinos našem razvoju nikakav (Stros Kan, Fratini, Guzenbauer, Toni Bler, Džefri Saks i mladi "genije" Krstić, a zatim Mlađan Dinkić sl.),

Formiranje nekakvih timova u okviru "deliveri junita", ma šta to značilo, a od čega nije ostalo ništa,

Formiranje četiri tima za različita područja (za povezivanje sa EU i svetskim tržištem; za stvaranje ekonomskih uslova za svet; za proširenje boljih uslova za poslovanje i grupa za zaštitu ljudskih prava),

Ukidanje dve ageneije (SIEPA i Agencije za promociju izvoza) da bi se formirala nova Agencija za razvoj, od koje opet nema prave koristi za razvoj,

Formiranje socijalnog saveta koji ne funkcioniše,

Kao najnovije formiranje "Saveta za rast BDP", što pokazuje da o faktorima i politici razvoja malo toga znaju. Zbog toga nam je ovako traljavo i loše u ekonomiji i socijalnom sistemu,

Formiranje nekakav Savet za demografski rast (obnovu stanovništva) u uslovima velike depopulacije, a na čelo saveta stavlja se lekar. Izgleda da je nekima stvarno potreban lekar, jer se složeni demografski problemi ne mogu ovako rešavati. Tu su potrebni vrhunski stručnjaci iz različitih područja,

Sada se najavljuje ponovno slanje u svet "ekonomskih-atašea" i "novi model ekonomske diplomatije" nakon totalnog debakla i neuspeha Dinkićevih atašea i njihovog povlačenja iz sveta. Nakon utrošenih desetak miliona evra rezultat je nikakav. Sada se ponovo najavljuje ovakva operacija. Šta rade ambasade u svetu? Ekonomsko- finansijski odnosi su danas njihova osnovna funkcija. Da li je to posao za odabrane "kadrove" u našoj destruisanoj diplomatskoj službi i njihov lagodan i skupo plaćeni život? Šta radi Privredna komora Srbije i druge institucije? Ovi povučeni kadrovi ostaju i dalje zaposleni. Troškovi se gomilaju, a nema nikakve garancije uspeha. Taj model u svetu se pokazao neuspešnim.

Dužnik uz spoljnu zaduženost mora uzeti u obzir sve navedene faktore, a posebno upotrebu, korišćenje, uslove kredita, efekte upotrebe i dr.

Inače, apokaliptični scenario je moguć kada izostaje priliv stranog kapitala (dugovi, doznake, priliv od privatizacije) uz sve veće dospele obaveze iz dugova koje se ne mogu servisirati. Tada visoka nezaposlenost i totalna nelikvidnost i oslabljene devizne rezerve vode bankrotu države.

Bankrot zbog prezaduženosti, uz nemogućnost reprogramiranja dugova ili otpisa dugova, vodi sigurnom kolapsu nacionalne privrede već u sledećoj fazi, odnosno reprizi poznatog scenarija iz grčke dužničke krize.

Konačno, mora se postaviti i ključno, strateško pitanje: hoćemo li da gradimo sređeno, odgovorno i više harmonično i humanije i efikasnije društvo i privredu ili i dalje podeljeno, pocepano i indiviđualizovano, kriminalizovano i korumpirano društvo sa daljim urušavanjem svih institucija sistema?

Pojedinačni potezi i poneke investicije na (uglavnom) stranom kapitalu podižu se propagandnom mašinerijom na pijedestal velikog uspeha, dok nam privreda i dalje tone u krizu, a društvo u još veće raslojavanje i siromaštvo masa.

Umesto borbe protiv "sive ekonomije" otvorimo front za veći značaj "sive mase", jer je neznanje ogromno, a moralno propadanje društva sve dublji proces. Mi stvarno nemamo kompetentnu vladu, a potezi koje čini su potpuno suprotni od navedenih "pet tigrova".

To je jedan od brojnih razloga zbog čega predlažem da se formira Institut za razvoj, Banka za razvoj, Državna direkcija za kontrolu, plaćanja i statistiku (slično SDK), strateška promena politike Centralne banke, formiranje Državne direkcije za antikriminalnu i antikorupcijsku delatnost, povratak bankarskog sektora u nacionalno bankarstvo i dr. Treba da znanje i javni interes postanu dominantni u odnosu na partijsku knjižicu, da dovedemo naše školovane i sposobne kadrove iz inostranstva u navedene institucije i uključimo u razvoj. Sve stubove društva i savremene države treba staviti na zdrave noge (školstvo, zdravstvo, nauka, kultura, policija, armija i dr), bez čega nema ni zdrave privrede i društva.

Sve su to sastavni delovi jednog novog modela razvoja i upravljanja privredom i kapitalom i potpuno drugačije makropolitike razvoja, nasuprot svega ovoga sto potpuno razara privredu, društvo i institucije sistema, ali i budućnost nacije i države. o 15. UPRAVLJANJE SPOLJNIM I JAVNIM DUGOM I POLITIKA ZADUŽIVANJA

NEOLIBERALNA DOGMA I NAMICANJE OMČE SPOLJNIH DUGOVA

Sve veće i brže zaduživanje države vodi ka sve bržem finansijskom bankrotu. Prezaduženost i kriza dugova su oružje neokolonijalnog osvajanja, pokoravanja država i brutalne eksploatacije.

Prezaduženost je jedan od najozbiljnijih monetamo-finansijskih, platnobilansnih, razvojnih, socijalnih i političkih problema svih nerazvijenih zemalja, odnosno "privreda u tranziciji".

Dužnička kriza potresa gotovo sve razvijene privrede sveta, a posebno nerazvijene i "privrede u tranziciji", Eksplozija dugova i implozija razvoja, posebno je karakteristična za sve nerazvijene privrede i za privredu Srbije. Stalni rast spoljne zaduženosti i obaveza iz dugova doveli su do njihovog autonomnog rasta, bez obzira na dinamiku privrednog rasta. Godišnje obaveze iz dugova prelaze u nekoliko poslednjih godina visinu prirasta bruto domaćeg proizvoda. Realno se otvara problem nesolventnosti u međunarodnim finansijskim odnosima.

U radu se istražuju međusobni odnosi dinamike rasta i porasta inostrane zaduženosti, pritisak dugova, faktori i indikatori zaduženosti i formiranje dužničke krize. Ukazuje se na sva ograničenja danas dominantnog indikatora visine zaduženosti preko odnosa visine spoljnog duga i bruto domaćeg proizvoda. Na kraju se vrši analiza niza indikatora dužničkog tereta i sagledavanje da li je u privredi nastala dužnička kriza i eventualno "zamka" inostranog duga, odnosno dužnička omča koja guši privredu i onemogućava privredni rast. Da li preti dužnički bankrot države? Posebno se istražuje odnos priliva inostranog kapitalai dinamike i kvalitet privrednog rasta.

Na primeru Srbije izvršićemo analizu narastanja spoljnih dugova i širenje "dužničke spirale", a to je opšta karakteristika i drugih nerazvijenih privreda, odnosno privreda u tranziciji.

Inostrana zaduženost Srbije uz sve veći deficit platnog i trgovinskog bilansa postaju najveći problemi u daljem privrednom razvoju. Zvanično se donedavno (do2017.) tvrdilo da "inostrano zaduženje nije veliko, da iznosi ispod 60% bruto domaćeg proizvoda". Ovaj stav se isticao od strane nosilaca vlasti u toku 2019. godine. Od tada nastaje faza preteranog rasta spoljne zaduženosti i gotovo prava eksplozija nekontrolisanog zaduživanja. To je problem na koji želimo da ukažemo u ovom radu i ulazak privrede i države u proces preterane zaduženosti i prave dužničke krize. To je, konstatuje se tada, niže od toga učešće u nizu država u tranziciji, te je to "relativno nizak i podnošljiv javni dug". Odmah da raščistimo problem: radi se samo o delu ukupnog duga koji se odnosi na javni sektor (državu).

Međutim, ukupan spoljni dug Srbije je znatno veći i predstavlja veliko opterećenje nacionalne privrede. Obaveze iz inostranog duga predstavljaju veliko opterećenje ne samo bruto domaćeg proizvoda već i razvojne sposobnosti privrede. Pri tome posebno ističemo, da odnos duga i bruto domaćeg proizvoda gotovo ništa ne znači za ocenu stvame zaduženosti privrede i tereta duga. Međutim, problem inostranog duga ima i svoju drugu, znatno težu stranu, u odnosu na samu visinu javnog duga i njegov odnos prema bruto domaćem proizvodu. O tome želimo da uđemo u dublju analizu.

Postoje znatno važniji indikatori dužničkog tereta i pokazatelji da li su privreda i država namakle "omču" dugova i ušla u dužničku krizu, odnosno fazu prezaduženosti.

Optimalna visina i struktura eksternog duga (kojim se obavlja apsorpcija inostrane akumulacije u domaću privredu) rezultat je optimalnog odnosa nacionalne potrošnje i proizvodnje (bruto domaćeg proizvoda), ali i ostalih osnovnih makroagregata privrede. Jer, spoljni dug i ponašanje zaduženosti rezultat je dinamike, kvaliteta, strukture i stabilnosti nacionalne privrede.

Samo tako posmatrana veličina i struktura spoljnog duga omogućava da se dodatna akumulacija iz inostranstva posmatra kao aktivni i dopunski faktor privrednog razvoja, koja ne samo da privremeno dopunjava jaz između domaćih investicija i štednje, već dovodi do podsticaja efikasnosti i društvene rentabilnosti investicija, korišćenja interne akumulacije, posebno u fazama kada je cena kapitala na svetskom tržištu izuzetno visoka. Prihvatanjem neoliberalnog modela razvoja i skidanjem zaštitne politike domaće privrede, dolazi do naglog rasta javnog duga, nekontrolisanog priliva i upotrebe kapitala, uz koncepciju dominantnog oslonca na strani kapital u politici razvoja.