Natrag

Ekonomija

Ekonomija i društvo okovani lancima kriminala i korupcije (20)

Deindustrijalizacija vodi u kolonijalni položaj

Razvojna paraliza privrede, socijalnog i društvenog sistema. Svedoci smo opšte paralize privrednih tokova i poslovanja uzrokovanih širokom virusnom (brzo širećom) infekcijom. Međutim, ova nova kriza samo je produbila probleme i otkrila sve slabosti privrede, društva i sistema na kojem funkcionišu, smatra prof. dr Slobodan Komazec.

Prof. dr Slobodan KomazecZa mnoge zajmove je dobijen povoljan "grejs period", koji se trebao iskoristiti za oživljavanje investicija i razvoja - da bi se zajmovi mogli otplaćivati od prirasta domaćeg bruto proizvoda. Osnovno je dakle, kako se koriste i kakve efekte u dohotku i akumulaciji daju strana zajmovna sredstva (da li se koriste i kako za proizvodne investicije, a koliko ide na druge oblike finalne potrošnje - ličnu i budžetsku. Dopunska akumulacija iz inostranstva mora biti u funkciji razvoja privrede, osnova za stvaranje dodatne nacionalne akumulacije, čijim se sistemom efikasne upotrebe stvaraju dodatna sredstva za eksterno razduživanje i brže pretvaranje privrede u "zrelog dužnika".

Dodatna akumulacija iz inostranstva ne može se koristiti za bujanje neproizvodne (javne ili lične) potrošnje i širenja inflacije u privredi, već pre svega za izgradnju projekata, koji će jačati izvozni kapacitet privrede i dovoditi do postepenog uravnotežavanja trgovinskogi platnog bilansa.

Da li je je i kada dostignuta kritička tačka inostrane zaduženosti - kako to konstatuje jedna grupa naših ekonomista i da li privreda ulazi u fazu kada država neće biti u stanju da uredno izvršava dospele obaveze po dugu (kamate i otplate).

Inostrani dug, vidimo, brže raste od rasta bruto domaćeg proizvoda, tako da ekonomski rast nije dovoljan da se izvršavaju obaveze iz duga. Prirast duga je tada veći od prirasta bruto domaćeg proizvoda, tako da nema prostora za nacionalnu štednju i finansiranje investicija. Uz to i deficit u platnom i trgovinskom bilansu raste iz godine u godinu, što je postala gotovo zakonitost, tako da postaje sve veće ograničenje u razvoju.

Odatle se može sagledati da li privreda kreće u preteranu inozaduženost, nesolventnost i dužničku krizu. "Omča dugova" se zateže već tada kada je porast dugova brži od rasta bruto nacionalnog proizvoda , a siromašenje se javlja kada je prirast bruto proizvoda manji od učešća kamate u bruto proizvodu. Inostrani dug vidimo brže raste od rasta bruto domaćeg proizvoda, tako da ekonomski rast nije dovoljan da se izvršavaju obaveze iz duga. Prirast duga je tada veći od prirasta bruto domaćeg proizvoda, tako da nema prostora za nacionalnu štednju i finansiranje investicija. Uz to i deficit u platnom i trgovinskom bilansu raste iz godine u godinu, što je postala gotovo zakonitost, tako da postoje sve veće ograničenje u razvoju.

Ovde je data samo plaćena kamata javnog sektora (države). Međutim, uz državu su se u inostranstvu zaduživala i preduzeća i poslovne banke. Dug ovih sektora iznosi oko 12 milijardi evra u 2016., a države oko 15 miljiardi. Kako je kamata u ovom sektoru viša, to treba kamatnom teretu iz budžeta (države) dodati i plaćenu kamatu banaka i privrede i to je dvostruko viša kamata koja tereti privredu.

Ukoliko se želi sagledati stvarno stanje tereta duga, mogućnosti otplate (servisiranja), mogućnosti novog zaduživanja, podsticanja domaćih investicija i proizvodnje stranim kapitalom i sl. neophodno je napraviti (i pratiti) pravu matricu svih agregata koji odlučuje deluju na optimalni i maksimalni nivo inostrane zaduženosti, bez da se uleti u dužničku krizu. Da li privreda ima takvu strategiju? Zaduživanje je više od stihije od slučaja do slučaja bez strategije razvoja i zaduživanja. S druge strane, nije dobro da se iz preterano oprezne politike zaduživanja i "apsorpcije" stranog kapitala ne ugrozi ekonomski rast. Osnovni je problem od koga se uzima kapital, pod kojim uslovima i kako se koristi. Ne može se apriori biti protiv stranog kapitala. On je nužna komponenta savremenog ekonomskog razvoja.

(2) FUNKCIONALNI ODNOSI EKSTERNE ZADUŽENOSTI I PRIVREDNOG RASTA

U fazi u kojoj dospele obaveze po inostranom dugu prelaze visinu novog zaduženja, pri čemu dolazi i do odliva dela nacionalne akumulacije po kamatnom sistemu, eksterna zaduženost postaje kočnica privrednog

razvoja. Spoljni dug postaje razrađeni mehanizam za isisavanje nacionalnog bogastva.

Drugo pitanje, posebno interesantno za privredu na nivou ekonomskog razvoja

vise od 6.200 evra per capita ili 8500 dolara, da li u sebi već sadrži, ali uz nužne

duboke redistributivne efekte u privredi u korist akumulacije, nove mehanizme koncentracije i efikasnog korišćenja nacionalne akumuiacije (na nivou celokupne privrede, uz otklanjanje nastalih strukturnih debalansa u razvoju). Međutim, istovremeno se postavlja i pitanje stvarno optimalnog korišćenja inostranih sredstava u najproduktivnije i racionalne ciljeve razvoja, koji će osigurati uredno izvršavanje dospelih obaveza i dodatnu akumulaciju (štednju) za razvoj.

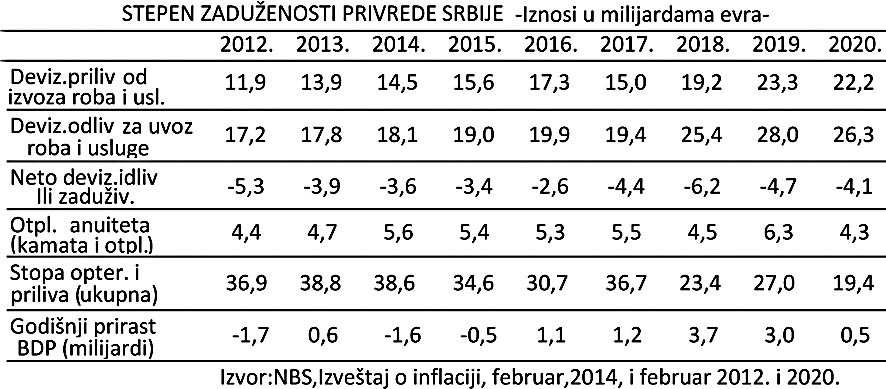

Stopa zaduženosti preko opterećenja priliva od izvoza roba i usluga,, dospelim kamatama i otplatama iznosila je u 2005. godini 18%, u 2008. godini 34,8%, a 2015. godini 32,1%, što je gotovo dvostruko iznad "opasna granice" od , 25%. U 2020. ova stopa opterećenja pada na 19,4% zbog naglog pada otplata dugova u ovoj godini.

Optimalna gornja granica zaduženosti jedne privrede je dostignuta (bar teorijski), kad se 25% deviznog priliva mora unapred angažovati za plaćanje obaveza prema inostranstvu u toku godine. Svaka privreda nastoji da vodi politiku svoje optimalne zaduženosti prema instranstvu, što je specifično za svaku privredu, čak iako ne postoji nikakva unapred uspostavljena zakonitost. Stopa opterećenja deviznog priliva obavezama iz dospelih dugova se stalno povećava-sve do 2017. godine.

Pad deviznih prihoda i rast obaveza po dugu povećavaju teret dugova (stopu zaduženosti) i vode povećanju tereta dugova.

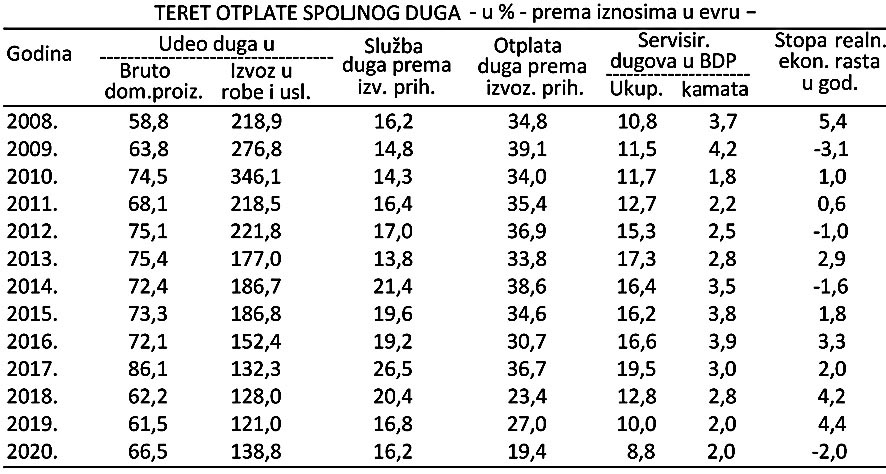

Teret otplata dugova slama se svom težinom na već oslabljenoj i u višegodišnjoj krizi razvojno onesposobljenoj privredi. Ukupna stopa zaduženosti u godini krize (2009) raste na 13,6%. Odnos duga i bruto proizvoda se povećava u 2014. na 80,3%, a otplate u prihodu od izvoza su 38% (učešće dospelih otplata u deviznom prilivu od izvoza). Dakle, 38% priliva od izvoza koristi se za otplate dugova. Iz čega se može finansirati potreban uvoz koji je mnogo veći od izvoza? Eksplozija uvoza (podstaknuta i precenjenim kursom dinara) i sve veći deficit spoljne trgovine značajan uzrok rasta inostranog duga?

Obaveze iz spolinih dugova se kumuliraju, posebno kamate kao fiksne obaveze (ne mogu se reprogramirati). Prirast bruto domaćeg proizvoda nije dovoljan da se plate samo kamate na inostrane dugove. Nastala je prava disfunkcija obrnute dužničke piramide. Odakle osigurati preko 5- 6 milijardi evra za glavnicu i kamatu? Naravno, kamata se kao fiksna obaveza mora platiti, dok se dospela glavnica može reprogramirati ili finansirati novim zaduženjem?

Dopunska akumulacija iz inostranstva mora biti u funkciji razvoja privrede, osnova za stvaranje dodatne nacionalne akumulacije, čijim se sistemom efikasne upotrebe stvaraju dodatna sredstva za eksterno razđuživanje i brže pretvaranje privrede u"zrelog dužnika". Dodatna akumulacija iz inostranstva ne može se koristiti za bujanje neproizvodne (javne i lične) potrošnje i širenje inflacije u privredi, već pre svega za izgradnju projekata, koji će jačati izvozni kapacitet privrede i dovoditi do postepenog uravnotežavanja trgovinskog i platnog bilansa.

Ono što je bitno u oceni tereta duga i stepena zaduženosti jeste: 1) Godišnje servisiranje spoljnog duga i rast bruto proizvoda, 2) Servisiranje duga prema kretanju priliva izvoza, 3) Dinamika, rasta duga i dinamika rasta bruto domaćeg proizvoda, 4) Efekti i efikasnost upotrebe dugova. Kao faktore ocene i tereta treba navesti i sledeće: spremnost svetskih finansijskih institucija (MMF, Svetska banka, banke poverioci i dr.) da olakšaju teret dugova, ali i od kretanja na svetskom tržištu novca i kapitala (kamata, pristup tržištu i dr.) svetska finansijska situacija i dr. Očito je da se radi o nizu indikatora koje svaka privreda mora da prati da bi vodila optimalnu politiku eksterne zaduženosti i međunarodne likvidnosti - da ne uđe u dužničku krizu i međunarodnu nesolventnost. Tada se može govoriti da li je privreda (i država) prezadužena i da li je u stanju da uredno izvršava obaveze prema inostranim poveriocima. Dakle, da li će država "bankrotirati" objavom da nije u stanju da servisira inostrane dugove.

Realna je opasnost ulaska u fazu dužničkog ropstva. U poslednjih nekoliko godina privreda i društvo rade samo za kamatu na inostrane dugove, dok se dospele otplate uglavnom podmiruju novim zaduživanjem. Nastaje proces autonomnog rasta spoljnih dugova, uz sve veći kamatni teret.

8. Kriza i narastanje dužničkog tereta - formiranje dužničke spirale iautonomnog rasta spoljnih dugova

Usporavanje proizvodnje i privrednog rasta i kumulisanje dospelih obaveza iz spoljnog duga

Dužnički zavisne privrede, pod stegom monetarizma, izgovorom "privredne stabilizacije" " restrukturisanja" i "reformi" - dovedene su u privrednu krizu i sve veću armiju nezaposlenih.

Svi subjekti (država, banke, preduzeća) su se gotovo nekontrolisano uživali, posebno banke i preduzeća. Niko nije vodio računa o tome da preti finansijski kolaps cele privrede i finansijskog sistema, odnosno visoko opterećenje nacionalne privrede obavezama iz spoljnih dugova.

Omča dugova se zateže već tada kada je porast dugova i obaveza iz dupa

veći od rasta bruto domaćeg proizvoda. Ako je učešće obaveza iz duga dva puta veća od stope ekonomskog rasta - čak i pod pretpostavkom da se sav porast bruto domaćeg proizvoda upotrebi za otplate obaveza po inodugovima - jasno je da se iz domaćih izvora ne mogu finansirati dospele obaveze. birati" novim dugovima. Dospele obaveze se moraju „refinansirati" novim dugovima. Dugovi autonomno rastu, ali i kamate koje se moraju uredno plaćati.

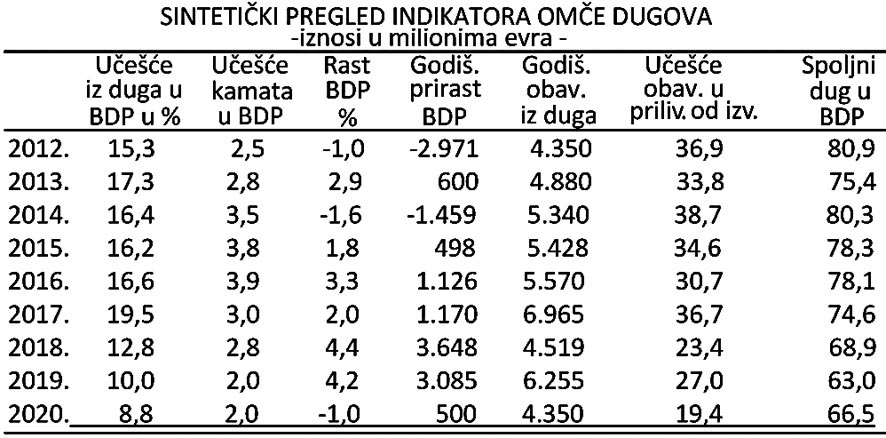

Sada ćemo sintetizovati osnovne indikatore koji ukazuju na eventualnu omču spoljnih dugova i prezaduženost privrede.

Rast bruto domaćeg proizvoda u 2009. godini iznosio je minus 3,1% (ili

3.785 miliona evra), a porast spoljnog duga 1.399 miliona, uz dospele obaveze iz duga 3.314 miliona evra. U 2010. godini uz rast bruto proizvoda od 0,6% učešće obaveza iz duga iznosi 12,7%. Godišnji prirast bruto domaćeg proizvoda u ovoj godini iznosi 101 milion evra, dok dospele obaveze iz duga iznose 3,4 milijarde. Odnosi u 2015. i u sledećim godinama su isto tako nepovoljni, mada dolazi do izvesnog popravljanja odnosa.

Takva tendencija ranijeg naglog pogoršavanja odnosa posledica je delovanja nekoliko faktora:

Olako ulaženje u zaduživanje u inostranstvu,

Nagli rast cene kapitala na tržištu finansijskog kapitala u kapitalizmu,

Neracionalno i neproduktivno korišćenje inostranih sredstava,

Nekontrolisana i nikakvom ekonomskom logikom sprovedena politika aprecijacije kursa dinara,

Olako ulaženje u zaduživanje u inostranstvu, s totalnom decentralizacijom mogućnosti zaduživanja i prenosom sa nekadašnje uloge države (i centralne banke) na privredne subjekte i poslovne banke, otvorilo je branu nekontrolisanom zaduživanju u inostranstvu.

Osnovni problem duga je uz njegovo usmeravanie i korišćenje i efekat koje daje u privredi. Dakle, pitanje je kako se koriste i kakve efekte daju ova sredstva u proizvodnji, dohotku i akumulaciji, zaposlenosti, čime se stvaraju mogućnosti otplate dugova iz domaćih izvora. Tada gotovo ne postoje granice zaduživanja. Deficit spoljne trgovine u periodu 2002-2020. godine iznosi oko 105 milijarda evra i veći je dva puta od bruto domaćeg proizvoda u 2019.godini (46 milijarde). Sa politikom precenjenog kursa dinara koji se uglavnom koristi kao antiinflaciono sidro, opasno je ugrožen izvoz i domaća prazvodnia. Vrlo visok deficit spoljne trgovine prisutan je u svim godinama. Malaksavanje i veliki pad proizvodnje u toku 2009-2015. godine, pritisak cena, vrlo visoki deficit budžeta, ogroman spolj no trgovinski deficit, gotovo nekontrolisano širenje (i upotreba) inostranih dugova su procesi koji su godinama na sceni u našoj privredi.

Veliki priliv kapitala iz inostranstva u periodu 2001-2020. godina u visini od 104 milijarde evra, ostvarenje po sledećim osnovama:

-doznake naših "ekonomskih" emigranata 43,8 milijardi,

-korišćeni krediti u inostranstvu 38,7 milijardi,

-strane investicije u Srbiji (i privatizacija) 21,8 milijarde.

Gde se odlio i "nestao" ovaj priliveni kapital u zemlju?

Da navedemo njihovo angažovanje (korišćenje):

-otplate (ne reprogramirane) i kamate na strane dugove 25,2 milijarde,

-vraćeno dugoročnih kredita banaka 29,8 milijardi,

-deficit spoljne trgovine (finansiranje deficita) 105,8 miljardi,

-porast deviznih rezervi 5,0 milijardi,

-odliv i vraćanje dugova 140,8 milijardi.

Sada postaje jasnije kako je liberalizacija spoljne trgovine praćena politikom precenjenog kursa dinara dovela do ogromnog rasta uvoza u odnosu na izvoz, narastanje deficita spoljne trgovine (domaće tižište preplavljeno stranom jevtinijom robom, uz gušenje domaće proizvodnje i razvoja) i nužnosti finansiranja deficita, uz rast spoljnjeg duga.

Preduzeća u nedostatku novca i domaće akumulacije "izlaz" su nalazile u lakom zaduživanju u inostranstvu, ne samo za stvarne potrebe već i za one svrhe zbog kojih se nikada ne bi smelo ulaziti u spoljni dug. Preduzeća i banke sve više uzimaju finansijske kredite, koji imaju funkciju da osiguraju pokriće troškova i tekuću likvidnost unutar privrede (prodajom devizmh sredstava na domaćem deviznom tržištu), što ne doprinosi neposrednom porastu akumulacije i dohotka, dok kreditna zaduženost raste postajući kumulativan proces. Složili bismo se sa stavom da je "domaće inflatorno finansiranje manje zlo od nepotrebnog uzimanja finansijskih kredita u inostranstvu."

Svi indikatori ukazuju da se pogoršava eksterna pozicija države i privrede, posebno u pogledu visine dospelih obaveza, pada ekonomskog rasta, porasta visokog učešća duga u bruto domaćem proizvodu i odnos bruto priliva kapitala (kredita) i dospelih obaveza iz dugova. Omča dugova je dosta zategnuta da guši privredni sektor ograničavajući mogućnosti dinamiziranja razvoja i novih investicija.

Dužnička kriza i omča spoljnih dugova guše privredu i državu onemogućavajući razvoj

Samo kamate iz duga u potpunosti apsorbuju sav prirast bruto domaćeg proizvoda. Postoji li šansa u takvim odnosima za pokretanje razvoja? Kako iz razvojne i finansijske krize? Iz kojih sredstava izvršavati dospele obaveze, posebno kada je uvoz znatno veći od izvoza, koji se mora finansirati. Može li se "istisnuti" dovoljno domaće štednje ili akumulacije za investicije? Po ovom konceptu to je moguće samo na osnovu novog zaduživanja, ali i novih tereta kamata, za koje će privreda i društvo raditi u celini. Tada je omča dugova toliko zategnuta da preti nagli pad životnog standarda i svih oblika domaće finalne potrošnje (lične, opšte i investicione, dok će izvoz biti posebno pogođen).

Za mnoge zajmove je dobijen povoljan "grejs period", koji se trebao iskoristiti za oživljavanje investicija i razvoja - da bi se zajmovi mogli otplaćivati od prirasta domaćeg bruto proizvoda. Šta će se desiti kada dospeju dugovi dobijeni sa grejs periodom od 3-5 godina? Kakve će tada biti obaveze iz duga? Osnovno je dakle, kako se koriste i kakve efekte u dohotku i akumulaciji daju strana sredstva (da li se koriste i koliko za proizvodnju i investicije, a koliko ide na druge oblike finalne potrošnje, popunu budžeta, jačanje deviznih rezervi, jačanje kapitala banaka, devizno poslovanje banaka). Odatle se može sagledati da li privreda kreće u preteranu inozaduženost, nesolventnost i dužničku krizu. "Omča dugova" se zateže već tada kada je porast dugova brži od rasta bruto nacionalnog proizvoda, a kada je visina obaveza iz duga veća od rasta bruto proizvoda, tada se ulazi u dužničku i razvojnu krizu. Te odnose smo detaljnije sagledali u prethodnom delu ovog rada.

Zbog teškoća u platnom bilansu, velikih dospelih obaveza, nelikvidnosti, ogromnog budžetskog deficita, potreba za investicijama, ali i male nacionalne štednje - postoji stalni pritisak za uzimanje novih inostranih kredita. Sledeća faza je uzimanje novih kredita da bi se servisirali stari dospeli. Tada je dužnički krug zatvoren sa privredom uvučenom u gotovo kolonijalni finansijski odnos. Pri tome se, često i ne pita za uslove kredita, efekte, mogućnosti vraćanja - važno je dobiti kredit kod onih koji ih još daju.

Raniji guverner Jelašić je često upozoravao da "Srbiji preti ozbiljna dužnička kriza", ali se pri tome nije davala stvarna dublja analiza problema. Istovremeno, s pravom je upozoravao, da Srbiji preti "grčki scenario".

Da li je i kada dostignuta kritička tačka inostrane zaduženosti - kako to konstatuje jedna grupa naših ekonomista i da li privreda ulazi u fazu kada država (kao sinonim svih subjekta) neće biti u stanju da uredno izvršava dospele obaveze po dugu (kamate i otplate). Sada se postavlja ono ključno pitanje: da li su privreda i država ušli u dužničku krizu?

Prezaduženost se javlja u punom obiku. Pad deviznih prihoda i rast obaveza po dugu povećavaju teret dugova (stopu zaduženosti) što vodi drastičnom pogoršanju tereta dugova.

Teret otplata dugova (prema deviznom prilivu) pritiska se svom težinom u višegodišnjoj krizi na oslabljenu privredu. Ukupna stopa zaduženosti u 2002. iznosila je 7% i raste na 49,5%, u 2009. godini, a u 2010. na 50%.

Pariranje pritisku dagova moguće je u sledećim pravcima:

1)Povećanim deviznim prilivom (novog kapitala) radi refinansiranja (uz povoljnije uslove),

2)Kompresijom domaće potrošnje i izvozom (odlivom za plaćanja) prisilno stvorene akumulacije,

3)Odlaganjem otplate dospelih dugova (reprogramiranje),

4)Oživljavanjem privrede i brzim ekonomskim rastom (stvaranje akumulacije za otplatu dugova),

5)Zahtev za otpis dela dugova (uglavnom najnepovoljni)ih uslova).

Da li je iskorišćena prava mogućnost drastično pogoršanih performansi razvoja i pada kreditnog rejtinga zemlje u svetu, ali i sve veće opreznosti stranog kapitala za ulaganja u privredu s visokim kreditnim rizikom.

Padom u dužničko ropstvo gubi se suverenitet države da vodi samostalnu spoljnu i unutrašnju razvojnu i stabilizacionu politiku. Potpada se pod direktnu kontrolu MMF, a i kod članica Evropske centralne banke i Evropske komisije (poznata "trojka" Evropske unije). Diktat za vođenje makroekonomske politike su: nametanje stroge štednje, budžetske restrikcije i privatizacija. Javni sektor se ograničava, a socijalni rashodi snižavaju (plate u javnom sektoru i penzije), privatizuju se delovi javnog sektora koji još nisu privatizovani, uz prodaju javnih dobara. Nacionalno bankarstvo prelazi u ruke stranog kapitala. Time je otvoren i ubrzan proces demontiranja nacionalne države, a posebno svih stubova države blagostanja, uz postepano dokidanje svih funkcija savremene države.

Da li je Srbija kao država i njena privreda prezadužena? Postoji li mogućnost daljeg urednog izvršavanja obaveza (službe) eksternog duga? Dolazi li do neto odliva kapitala i siromašenja društva odlivom nacionalne akumulacije (štednje) u prvoj fazi i materijalnih resursa u drugoj fazi? Da li eventualno reprogramiranje dugova vodi u kasnijim godinama do kumulisanja dugova i duboke dužničke krize sa potpunim kolapsom sistema eksternog finansiranja? Da li je na pomolu kriza u odnosima sa svetskim kreditorima? Sve su to pitanja koja se nužno nameću u godinama koje dolaze.

Dekompresija spoljne zaduženosti u uslovima stagnantnog razvoja

Dinamika ekonomskog rasta i rasta duga ukazuju da dolazi do kumulisanja duga i sasvim prisutne duže dužničke krize - posebno ako se nastavi ovakva politika uvoza-izvoza, politika zaduživanja i slabog (tromog) razvoja. Ovo je posebno došlo do izražaja u 2009. godini, ali i u 2010. i 2014. i u 2020.godini, kada je ekonomski rast ustvari implozija (slab ili negativan rast).

Stoga makroindikator odnosa duga i bruto domaćeg proizvoda ne pokazuje stvarno stanje i teret dugova.

Korišćenje, inače skromne (stvarfio nepostojeće) novčane akumulacije za otplatu dugova, uz korišćenje i dela amortizacije, potpuno bi uništilo materijalnu osnovu za "zdravo finansiranje" investicija.

Povezivanje svih faktora za pokretanje proizvodnje oslonjene na vlastite potencijale, uz izbor konzistentne strategije izlaska iz kompleksne krize, jeste

i prva i prava pretpostavka za ponovni pristup na svetsko tržište kapitala i neto priliv "svežeg" kapitala (naravno produktivno korišćenog).

Ublažavanje dužničkog tereta preko otkupa duga, eventualno delimično otpisivanje duga, pretvaranje duga u dinarske obaveze i obligacije i sl. samo bi smanjili dužnički teret i teškoće u održavanju eksterne likvidnosti, ali ih trajno ne mogu otkloniti. Taj problem je dobro poznat iz teorije i politike ekonomskog razvoja. Jasno je da se navedena strategija dugoročno može ostvariti samo aktiviranjem unutrašnjih faktora razvoja i ogromnog mrtvog kapitala, a to može osigurati samo ofanzivna strategija razvoja (povećanje stope rasta i izvoznog kapaciteta privrede).

Dinamiziranje stope rasta teško je očekivati bez dodatne akumulacije i dodatnih investicija. Teorijski gledano, za pokretanje ovog podsistema postoje tri mogućnosti:

Akumulacija iz raspodele dohotka,

2)Dodatni kapital iz uvoza (uvozna akumulacija),

3)Deficitarno (produktivno) finansiranje investicija (ne i deficitno finansiranje budžeta i lične potrošnje, što se obično podrazumeva kada se govori o deficitarnom fmansiranju).

Prvi oblik formiranja akumulacije moguć je na duži rok, mada je povezan s prethodnim dinamiziranjem razvoja (ili drastičnim obaranjćm svih vidova potrošnje); drugi oblik je iscrpljen, te se javlja, uglavnom, kao neto odliv kapitala, što znači da ostaje na raspolaganju samo treći pravac za brzo deficitarno formiranje akumulacije i pokretanje faktora razvoja.

Kakvu je optimalnu visinu i strukturu eksternog duga i kakvu optimalnu koncepciju spoljnog zaduživanja potrebno postaviti, koja bi istovremeno delovala na uravnotežavanje osnovnih makro-agregata domaće privrede, a pre svega na odnose akumulacije i investicije, dohotka i potrošnje, deficita i emisije i drugog?

Servisiranje duga u sledećim godinama biće moguće samo preko novog zaduživanja (ili reprogramiranja), što znači autonoman rast duga, ali i snažnog pritiska na ograničavanje domaće potrošnje, odnosno "topljenja" deviznih rezervi. Štednja se neće moći "istisnuti" iz niskog bruto domaćeg proizvoda, čime će biti ugrožene investicije i proizvodnja. Sledi snažan pritisak na uvoz i naglo širenje deficita spoljne trgovine (uz novi rast duga koji sve to finansira).

Treba izvršiti kompleksnu reformu finansijskog sistema i ugraditi sinhronizaciju monetarne, fiskalne i spoljnotrgovinske politike (ili drugih osam delova finansijskog sistema). Inače, dosadašnji parcijalni potezi u nekim delovima sistema, nesinhronizacija mera i instrumenata koji treba da "zakrpe" pukotine u sistemu preko tekuće makroekonomske politike negde daju rezultate. Malaksavanje i veliki pad proizvodnje u poslednje vreme, pritisak cena, ogroman budžetski i spoljnotrgovinski deficit uz nekontrolisano širenje (i upotrebu) inostranih dugova su procesi koji su na sceni u privredi.

Tada se može govoriti da li je privreda (i država) prezadužena i da li je u stanju da uredno izvršava obaveze prema inostranim poveriocima. Dakle, da li će država "bankrotirati" objavom da nije u stanju da servisira inostrane dugove. U sledeće dve godine, ako se nastavi politika zaduživanja dug će se povećati sa 26,9 milijardi evra na preko 30 milijardi, što će postati "nepremostiv problem", jer će spoljni dug biti gotovo jednak bruto domaćem proizvodu. Realna je opasnost ulaska u fazu dužničkog ropstva.

Domaća privreda zbog pritiska obaveza i odliva kapitala u inostranstvo u sledećoj deceniji može doživeti sledeći scenario: Opadanje životnog standarda, izvoz i investicije malaksavaju, nezaposlenost se povećava, pritisak javne potrošnje postaje sve veći, uz narastanje inflatorne i strukturne ravnoteže. Deficit platnog i trgovačkog bilansa se proširuju, uz sve slabiju snabdevenost tržišta. Pad kvalitetnih faktora rasta ne može biti kompenzovan drugim faktorima rasta. Ekonomski rast se usporava. Privreda kreće u dugoročnu i kompleksnu krizu. Pokušaji održavanja kursa dinara i stabilnost cena restriktivnom monetarnom politikom pogađa proizvodnju i izvoz i izaziva pandemiju nelikvidnosti privrede i banaka. To je otvoren put u finansijski slom privrede i društva. Da li je na pomolu repriza Grčke dužničke krize? Da li je na sceni u stvarnosti bankrotirana ekonomija?

Spoljni dug u svim državama nastalim raspadom Jugoslavije je prosto eksplodirao. Ukupan dug prilikom raspada iznosio je 21,3 milijarde (neto oko 17,5 milijardi) dolara. Na kraju 2015 godine dug je povećen na 145 milijardi dolara ili 133 milijarde evra, što je deset puta više. U tom dug Hrvatske iznosi 49 milijardi evra, Slovenije 45 milijardi, Srbije oko 27 milijardi, Makedonije 6 milijardi, BiH 4 milijarde i Crna Gora 2 milijarde

Dužnička kriza pritiska, Hrvatsku, Sloveniju, Srbiju, Makedoniju i Crnu Goru, pored već poznate krize Grčke, Kipra, Portugalije, Španije, Belgije, Ukrajine. Tu spadaju i Italija, Mađarska, Poljska, Letonija, Slovačka, Ukrajina.

Spoljni dug Srbije iznosio je oko 80% bruto domaćeg proizvoda i spadao je u visokozadužene države.

Sve države pod teretom duga zasnivali su rast na domaćoj potrošnji i javnoj potrošnji, ali i uvozu, a ne na investicijama i izvozu. To je dovelo do velikog porasta uvoza, deficita platnog i trgovinskog bilansa i narastanje spoljnog duga za finansiranje preteranog (nekoltrolisanog) uvoza. Privreda i proizvodnja su u procesu tranzicije razorene i gotovo uništene u procesu privatizacije.

Treba se u novoj fazi čuvati nove omče dugova i nekontrolisanog zaduživanja, posebno neracionalne upotrebe inostranog kapitala. To bi tada bio otvorem put u čisti kolonijalni status, uz potpunu dominaciju stranog kapitala i totalnu tehnološku i razvojnu zavisnost.

Nadam se da je konačno postalo jasno koliko je to složeno i odgovorno područje finansiranja, ali i "opasno" kada se prepušta stihiji, pojedinačnom i nekontrolisanom zaduživanjem (bez odgovornosti i bez praćenja svih efekata). Valjda je isto tako postalo jasno zbog čega se moraju formirati, Institut za razvoj, Razvojna banka, Fakultet za finansije i razvoj, nova kontrolna institucija kao nekada SDK, uz potpuno izmenjenu politiku Centralne banke i potpunu kontrolu novčanih tokova, što sve skupa već godinama zagovaram. Nužan je povratak najvećeg dela bankarskog sektora u nacionalno bankarstvo, ali stihijski procesi i dalje dominiraju, a tako i spoljno zaduživanje i usmeravanje domaćih i spoljnih izvora sredstava.

(4) Strategija izbora-dinamiziranje privrednog rasta, porast zaduženosti i inflatorno finansiranje

Deindustrijalizacija i uništavanje domaće privrede i proizvodnje, načina raspodele i skromna novostvorena vrednost vode državu i privredu u kolonijalni položaj.

Da li i dalje prihvatiti recesiju, obaranje realne potrošnje, usporavanje procesa prestrukturiranja privrede i bedu širokih slojeva u sve bržoj inflaciji kao jedinu perspektivu izlaska iz krize dugova?

Inostrani kapital je u celokupnom posleratnom razvoju u svim fazama kroz koje je prošla, predstavljao značajan dopunski izvor domaće akumulacije, vrlo mnogo je doprinosio izmeni njene strukture, alokaciji resursa nacionalne privrede i izvoznoj orijentaciji zemlje, samo se postavljaju pitanja: koliko je pri tome bio faktor održavanja visoke stope ekonomskog rasta, koliko generisanja neproizvodne potrošnje i otvaranja procesa rasta dugova.

Istina, u teorijskim istraživanjima, u našoj ekonomskoj literaturi, iako dosta oskudnim, ističe se da je vrlo teško ili gotovo nemoguće egzaktno utvrditi i izolovati doprinos inostranog kapitala stopi privrednog rasta, kao i oceniti njegov doprinos uvećavanju domaće akumulacije i poboljšanju tehnološkog procesa. Niko ne osporava uticaj eksterne akumulacije na privredni rast, strukturne promene, tehnologiju i stabilnost privrede. Međutim, koliki je konkretni doprinos uvozne akumulacije stopi rasta - ne postoje konkretna istraživanja. Tako, prema jednom istraživanju, na osnovu porasta akumulacije u privredi, pod delovanjem uvoza kapitala, samo na osnovu direktnih efekata, uvoz kapitala uvećava stopu rasta za oko 2%. Prema drugom stavu, prosečno oko 25% rasta društvenog proizvoda Srbije može se objasniti delovanjem uvozne akumulacije. Delovanje se oseća u dva pravca: prvo, ubrzavanjem tehnološkog progresa i izmenom strukture privrede; drugo povećanjem raspoložive nacionalne akumulacije. Interesantno je zapažanje daje doprinos inostranog kapitala veći u prvoj fazi razvoja do 1965. godine (povoljna struktura sredstava, uslovi korišćenja i dr.), nego u novijoj fazi razvoja. Pogoršani uslovi korišćenja kapitala, veliki potresi na svetskom tržištu kapitala, veća vezivanja i rizik u davanju sredstava, teškoće u dobijanju sredstava, pogoršana struktura korišćenih sredstava i dr. smanjivali su pozitivne efekte uvoza kapitala.

Da li postoji takva korelacija stope rasta i uvoza kapitala, njegove strukture i dinamika korišćenja - osnovno je pitanje, posebno ako se uvoz kapitala pri tome shvati kao faktor podsticanja i samoodržavanja stope rasta (a ne održavanja eksterne likvidnosti privrede).

Ukoliko se želi sagledati stvarno stanje tereta duga, mogućnosti otplate (servisiranja), mogućnosti novog zaduživanja, podsticanja domaćih investicija i proizvodnje stranim kapitalom i sl. neophodno je napraviti (i pratiti) pravu matricu svih agregata koji odlučujuće deluju na optimalni i maksimalni nivo međunarodne zaduženosti jedne države, bez da se uleti u dužničku krizu. Da li privreda ima takvu strategiju? Zaduživanje je više od stihije. S druge strane, nije dobro da se iz preterano oprezne politike i zaduživanja i "apsorpcije" stranog kapitala ne ugrozi ekonomski rast. Osnovni je problem od koga se uzima kapital, pod kojim uslovima i kako se koristi. Ne može se odbacivati potreba za korišćenjem stranog kapitala.

Kod utvrđivanja optimalne granice zaduženosti, moraju se uzeti u obzir sledeći faktori:

1)Stabilnost i stalnost rasta izvoza;

2)Dostignuti nivo uvozne zavisnosti i mogućnost smanjenja uvoza (sa supstitucijom), bez opasnosti od narastanja teškoće u normalnom poslovanju privrede;

3)Struktura dugova prema rokovima, kamatama, oblicima sredstava i dinamika dospeća dugova prema rokovima;

4)Mogućnost novog zaduživanja i pod kojim uslovima;

5)Mogućnost konverzije dugova s kraćim u dugove s dužim rokom i povoljnijom kamatom;

6)Lakše ili teže dolaženje do novih dugova u zavisnosti od stanja postojeće zaduženosti privrede, njene eksterne likvidnosti i kretanja na svetskom finansijskom tržištu;

7)Politička situacija u zemlji i svetu i drugo.

Dopunska akumulacija iz inostranstva mora biti u funkciji razvoja

privrede, osnova za stvaranje dodatne nacionalne akumulacije, čijim se sistemom efikasne upotrebe stvaraju dodatna sredstva za eksterno razduživanje i brže pretvaranje privrede u "zrelog dužnika".

Dodatna akumulacija iz inostranstva ne može se koristiti za bujanje neproizvodne (javne ili lične) potrošnje i širenje inflacije u privredi, već pre svega za izgradnju projekata, koji će jačati izvozni kapacitet privrede i dovoditi do postepenog uravnotežavanja trgovinskog i platnog bilansa.

Bez novih investicija, poznato je iz brojnih teorija ekonomskog razvoja, nema dinamičkog i uravnoteženog razvoja, a bez toga nema ni veće ponude robnih fondova, zaposlenosti, a to znači ni izlaska iz dugoročne krize društva i privrede, ni labavljenja "omče" spoljsph dugova. Gde je nestao domaći inflatorni dohodak kroz prikrivenu ili otvorenu inflaciju?

Očigledno je da je inflatorni dohodak završio u tekućoj potrošnji (stanovništva, države), a ne u formiranju akumulacije i finansiranju investicija. S druge strane, inflatorni dohodak nije poslužio za smanjivanje tereta spoljnih dugova.