Natrag

Ekonomija

Ekonomija i društvo okovani lancima kriminala i korupcije (23)

Ravnoteže ponude i tražnje

Razvojna paraliza privrede, socijalnog i društvenog sistema. Svedoci smo opšte paralize privrednih tokova i poslovanja uzrokovanih širokom virusnom (brzo širećom) infekcijom. Međutim, ova nova kriza samo je produbila probleme i otkrila sve slabosti privrede, društva i sistema na kojem funkcionišu, smatra prof. dr Slobodan Komazec.

Prof. dr Slobodan Komazec

3.MASOVNA EMISIJA NOVCA CENTRALNIH BANAKA I INFLATORNI PRITISAK

Masovno upumpavanje jevtinog novca za pokretanje umrtvljene privrede

Što se to događa u savremenim privredama i bankarskim sistemima, odnosno na finansijskim tržištima - kada kamatna stopa (referentna i na depzite kod banaka) pada na nulu ili je čak negativna, a masa „upumpanog" novca dostiže ogromne razmere. Pri tome je inflacija vrlo niska i gotovo miruje. Inflacija, dakle (pokretanje cena roba i usluga na robnim tržištima) ne reaguje na emisioni doping centralnih banaka. Šta se u funkcionisanju finansijskog sistema danas promenilo u odnosu na klasičnu teoriju novca i kamate, posebno njihovog ponašanja u svim dosadašnjim krizama. U ekonomskoj teoriji je i dalje ostala velika kontroverza - da li je moguće monetarno oživljavanje privrede u krizi. Da li monetarna politika može stimulativno delovati na razvoj, a da ne izazove inflaciju.

Konačno i MMF je krenuo sa novom visokom emisijom novca (SPV), koji se može konvertovati u evro, dolar, jen, juan i funtu, ukupno 650 milijardi dolara (SPV). Ne ulazeći u raspodelu ovih sredstava prema kvoti učešća država u sredstvima Fonda, što je velika slabost ovog sistema. Tako će SAD dobiti 17% tih sredstava, grupa 7 razvijenih dobija 44%, a 77 nerazvijenih država dobijaju svega 3,2% emitovanih SPV.

U novoj krizi, već od 2008. godine, sve centralne banke i države su krenule u ekspanzivnu monetarnu (i fiskalnu) politiku, dopunsku i masovnu emisiju novca - da bi se dao podsticaj razvoju i za brži izlazak iz krize. Zar to ne ukazuje na opšte prihvaćen stav da se monetarnim dopingom i stimulansima može pozitivno delovati na primarni rast, zaposlenost, potrošnju, tražnju i likvidnost. Dakle, da se vodi uspešna antikrizna politika.

Odbačena je dogma da visoka emisija novca i dodatno „štampanje" novca samo dovodi do inflacije, a da ne deluje na proizvodnju i razvoj (realni sektor). Izvršena je i dalje se provodi ogromna emisija novca u svetu, a inflacija ne reaguje, za sada, bar srazmerno s masom novca u privredi. Šta se to događa sa savremenim novcem (i njegovim oblicima) i inflacijom? U ovom radu tragamo za odgovorima za savremenu inflaciju i njeno složeno delovanje u društvu i privredi.

Finansijska zagonetka je velika, a tu leže i dogovori na razvojnu efikasnost ekspanzivne monetarne i fiskalne politike, koje u sebi sadrže i sve elemente stabilizacione (ili antiinflacione) politike.

2 Zamka likvidnosti, granice i neefikasnost ekspanzivne monetarne politike

Fenomen poznat kao "zamka likvidnosti" se javlja kada je kamatna stopa vrlo niska ili na nuli. Tada se kamata ne može dalje snižavati da bi se podstakla privredna aktivnost. Banke uz takvu kamatu ne žele da plasiraju sredstva, zadržavaju novac (kao neutrošen i neaktivan), uz stvaranje visoke likvidnosti u krizi. To je poznata visoka "tražnja novca", kumulacija novca bez tražnje. Stoga je i kejnzijanska teorija zaključila da se u krizi javlja "zamka likvidnosti" - kada monetarna politika nema nikakav uticaj na rast bruto proizvoda i na cene. Kaže se da je "ravnotežna kamatna stopa" negativna. Samo, pitanje je da li je to ravnotežna kamata ili je određena od strane centralne banke i države? Centralna banka stvarno može oboriti referentnu stopu na nulu, ali tada niko neće davati kredite, dok bi spekulativna tražnja naglo porasla. Ovo posebno prema uzimanju besplatnog novca kod centralne banke, ali bez obaveze da se usmeri kao kredit privredi. To se upravo dogodilo u državama zapada u novoj krizi.

Monetaristi tvrde da centralna banka uvek može oboriti svoju kamatu, ako hoće, a time povećati potrošnju i cene. Time odgovaraju kejnzijancima i njihovom "efektu kamate" na investicije i štednju, jer se ovo delovanje može postići i preko trošenja "novca kao akumulisanog bogatstva" ("efekat bogatstva"), bez efekta kamate. Monetarna politika je efektivna, čak i kad su kamate na nuli, jer formirani novčani dohoci se troše nezavisno od tekućeg dohotka. Istovremeno i visoki i skupi gotovinski krediti banaka nadoknađuju dohodak za potrošnju podržavajući potrošnju sektora stanovništva.

Tako je FED otkupio veliku količinu različitih hartija od vrednosti i dao bankama novac. Banke su uzele novac, ali ga nisu usmerile u kredite privredi, dok je inflacija ostala ista. FED je objavio da će držati nultu kamatu još dve godine, da bi se ubrzalo trošenje novca. Ako je tražnja novca (sklonost likvidnosti) porasla, tada opada i brzina opticaja novca (trošenje), a to znači da je uticaj firmirane mase novca preko novčane tražnje na cene za toliko manji. Subjekti sada drže više neutrošenog novca na računima (sklonost potrošnji opada). Time i poznata teza monetarista da porast mase novca automatski dovodi do rasta cena, nema osnova.

I brzina opticaja je vrlo različita po sektorima (privreda, država, stanovništvo, ostali), ali i po oblicima novca (gotov novac, depozitni novac, oročena sredstva i sl.). U našoj privredi brzina opticaja u sektoru privrede iznosi 38 - 43 puta godišnje, javnom sektoru 6 - 7 puta i sektoru stanovništva 8 - 9 puta.

Begstvo od realne ekonomije i neuposlenog novca ("kasenih viškova") u spekulacije postaje masivan proces. Novčana štednja kod banaka uz nisku ili nultu kamatu je dekuražirana, tako da se širi i neravnoteža na robnim tržištima štednje i investicija. To je podstaknuto i begstvom i sklanjanjem često kriminogenog kapitala iz privrede u "poreske rajeve", ili u druge države, ili ulaganja u inostronstvu sa povoljnijim uslovima.

Neravnoteža domaćih investicija i štednje se povećava, a privreda kreće u deflacioni šok. Regulativni mehanizam kamate u odnosima štednja - investicije (S=I) otkazuje, posebno u danas otvorenim privredama sa slobodnim kretanjem kapitala. Stoga i kejnzijanska teorija kamate otkazuje i ne nudi rešenja za nastalu i privredno - finansijsku neravnotežu.

Često se u javnosti može sresti stav da bi u našoj privredi kao i u svetskoj trebalo primeniti sistem "bacanja novca iz helikoptera", ali za finansiranje deficita budžeta. Jer, treba aktivirati fiskalnu politiku kada je monetarna politika u ovakvim odnosima postala neefikasna, dok novo zaduživanje u inostransvu ili kod banaka u zemlji vodi rastu javnog duga i kamatnih obaveza. To opet vodi velikom porastu rashoda i novom deficitu.

Dakle, treba da se masovno daje budžetu iz primarne emisije jevtin novac ili gotovo beskamatno (vrlo povoljno zaduženje) na dug period od 20-50 godina, što će i inflacija u tom periodu potpuno obezvrediti. Međutim, ovakav sistem masovnog punjenja budžeta nije dobar, on bi vodio neselektivnoj i neproizvodnoj (nekontrolisanoj) javnoj potrošnji s velikim deformacijama u finansijskom sistemu i disproporcijama u strukturi tražnje i potrošnje - što bi, konačno, vodilo visoko neuravnoteženoj i inflatornoj privredi. Koncept tako proveden bio bi teški promašaj.

Da pogledamo sada i drugu stranu ovog složenog sistema međusobnih odnosa - pitanje današnje inflacije.

Da se samo podsetimo nekih bitnih momenata kada se radi o inflaciji danas. Postoje brojni uzroci i teorije inflacije cena (monetarna, troškovna, strukturna, uvozna, psihološka, administrativna, socijalna i dr.), a samo se monetarna i novac tretiraju kao osnovni faktor inflacije. Stoga su velika očekivanja da će centralne banke ogromnom emisijom (ponudom) novca dovesti do povećanja cena. Vidimo da se to ne događa.

Da li se nešto bitno promenilo u privrednom i finansijskom sistemu i odnosima na tržištima pa i glavnim nosiocima odluka? Kako objasniti činjenicu da Japan uz sve pokušaje već decenijama ne izlazi iz deflacije i niske stope rasta. EU i uz ogromnu emisiju novca od preko četiri biliona evra nikako je dostigla programiranu stopu inflacije od 2%, trenutno je prešla, ali i dalje nastavila sa emisijom novca.

U privredi postoji, samo da se podsetimo, spekulativni i transakcioni oblik novca, ali i realna i spekulativna privreda i finansijski sistem. U njemu se formiraju i dva oblika investicija: realne investicije i finansijske ili spekulativne investicije. Problem je nastao i sve brže se širi kada su finansijske ili spekulativne zadominirale i usisavaju najveći deo novca i kapitala sa tržišta.

U toj sferi oplodnja kapitala (profit i kamata) mnogo je viši od realnih dugoročnih i visoko rizičnih ulaganja i njihovog dosta neizvesnog profita u realnoj ekonomiji.

Danas je zadominirao spekulativni virtuelni novac i spekulativni kapital, a to je zbog višeg prinosa i profita u spekulacijama u odnosu na profit u zapostavljenoj realnoj ekonomiji. Novac "beži" u spekulativnu sferu gde se autonomno "oplođava" kamatom i prinosima na vrlo razvijenim tržištima hartija od vrednosti (obveznice, akcije, bonovi i sl.)

Centralne banke emituju novac u ogromnim količinama ex nihilo (kao potraživanje na samu sebe), da bi "pomogle" privredi da izađe iz recesije ili čak depresije i visoke nezaposlenosti. Na finansijskom i berzanskom tržištu masovno se kupuju razni oblici hartija od vrednosti. Finansijski derivati ili izvedeni bankarski proizvodi su zadominirali i stotinama puta su veći od legalnog novca u privredi. Naduvani balon finansijskih derivata se odvojio od legalne realne ekonomije i stvara novi svet spekulativnih finansija, bez kontrole i realne osnove, ali "plodonosan". I rezultati takvog "novčanog kapitala" stvorenog spekulacijama su fiktivni. Stoga je i FED prestao da prati monetarne agregate M4 i M5, koji treba da sadrže ove oblike "novca".

Novac nije vezan za realne tokove privrede, već za čiste spekulativne poslove. Finansijske, spekulativne investicije rastu, realne opadaju, a i novac beži iz depozita banaka u spekulacije, česte i potpuno van kontrole. Rizici u privredama u recisiji su visoki, plasmani banaka suzdržani, jer banke zadržavaju visoka neplasirana sredstva i "visoko su likvidne" i kapitalizovane. Javlja se poznati efekat "zamke likvidnosti", kada je kamatna stopa toliko oborena ili čak u zoni negativne kamate (plaćate bankama kamatu da vam čuva depozit), kada postaje neefikasna.

Upravo je to slučaj kada je kamata na nuli ili negativna, tada je tražnja za novcem gotovo beskonačna, a dodatna emisiju novca traži nove i sve veće mase ubacivanja novca u ekonomiju. Tražnja novca se uglavnom odnosi ne više na transakcioni novac, već na novac kao imovinu (finansijske investicije ili HOV). Stoga se, formalno, emisija vrši za održavanje likvidnosti, a u stvari za nabujalu spekulativnu ekonomiju.

Brojni rizici i neizvesnosti u poslovanju realne privrede odbijaju ulagače i investitore od dugoročnih rizičnih ulaganja. Kratkoročna, spekulativna ulaganja dominiraju, što centralne banke upućuju na teren neokvantitativnog monetarizma prema kome će nova masa novca pokrenuti u kratkom roku proizvodnju, povećati potrošnju i investicije, dohodak i zaposlenost, dakle, pokrenuti privredno - finansijske procese izlaska iz krize.

U dugom periodu i sa poznatim "odgođenim delovanjem" monetarne politike u privredi (koja traju i do dve godine), tada monetarni doping deluje isključivo na cene, a ne na realnu privredu. Ali, "do tada će privreda već oživeti" - smatraju ovi zagovornici dopinga. To je i osnova savremene "relaksirajuće" ili ekspanzivne monetarne politike. U savremenim privredama sa dominantnim spekulativnim tržištima, velikim neizvesnostima i rizicima realnih ulaganja sa niskom realnom profitnom stopom u krizi, novac (ali i najveći deo štednje) beži u spekulativnu ekonomiju.

Novčana masa tada ne "pritiska" kao novčana tražnja realna robna tržišta, već se usmerava na spekulativna tržišta (hartije od vrednosti) gde je profitna stopa daleko viša, a obrt kapitala veći.

U savremenim monetarnim sistemima nekonvertibilnog novca, bez realnog pokrića, kreditnog i depozitnog (bankarskog) novca, ne samo da centralne banke imaju monetarni suverenitet i isključivo pravo emisije domaćeg novca, već to čine i poslovne banke kroz poznati proces multiplikacije kredita i depozita. O tome sada samo toliko.

Pri svemu tome MMF savetuje razvijene države da ne robuju budžetskom deficitu sve dok ne osigruaju privredni rast. Suprotno tome, od nerazvijenih se traži da otklone ili programirano smanje budžetski deficit, uravnoteže (konsoliduju) javne finansije, da se posvete štednji i smanje javnu potrošnju, pvećaju poreze, smanje javni dug u bruto proizvodu i sl. Pri tome one ne mogu da koriste emisiju centralne banke za budžetku potrošnju, a preporučuje se i restriktivna (stabilizaciona) monetarna politika i politika visokih (realnih) kamatnih stopa. Dakle, sve suprotno od preporuka za razvijene.

Da li je slučajnost da su ove privrede i države uvučene u dužničku spiralu i finasijsku klopku iz koje se teško izvlače?

Šta se to događa sa novcem danas?

Da li je na sceni „velika novčana obmana", zloupotreba novca od strane centralnih banaka niza država u svetu, posebno razvijenih, u ublažavanju ili otklanjanju posledica nove svetske krize? Čemu vodi i kako se provodi ovo „upumpavanje" ogromne količine novca bez bilo kakvog realnog pokrića? Sledi li slom monetarnog sistema u svetu, „ispumpavanje" naduvanog monetarnog balona (stvarno eksplozivnom smešom) ili prava eksplozija cena (inflacije) sa ogromnim preraspodelama bogatstva u svetu i u pojedinim državama. Uostalom, kako se vrši ovo „štampanje" novca, gde su tome granice i za šta se može (i mora) vezati emisija savremenog novca?

Šta predstavlja i odakle mu vrednost danas?

Monetarna politika ulazi u ovire makroekonomske politike čiji je osnovni zadatak, sve do nedavno, bio isključivo „regulisanje potrebne količine novca u privredi". Prema tome, radi se o kreiranju i povlačenju novca u cilju nesmetanog odvijanja proširene reprodukcije i optimalne likvidnosti privrede.

Ovde koristim priliku da ukažem i na to da danas kada se kaže "štampanje novca" ne znači da se to izvodi štampanjem papirnih novčanica i kovanog sitnog novca, već se radi o kreditnom ili depozitnom (računskom) novcu. Na gotov novac u opticaju otpada u razvijenim privredma svega oko 5% novčane mase. Centralna banka kreditom stvara novac, a to je potraživanje na nju samu. Stoga se smatra da je centralna banka neograničeno likvidna i solventna, samo je pitanje kakavu vodi monetarnu politiku, kako se novac koristi i koji su izabrani strateški ciljevi monetarne politike (pa i osnovni kanali emisije novca centralne banke).

Ovako vođena monetarna politika danas nije efikasna, tako da se vođenje makroekonomske politike prenosti na stimulativnu fiskalnu politiku - budžet i budžetsku potrošnju. Treba podstaknuti potrošnju i investicije, a oni se ne mogu povećati monetarnom politikom i monetarnim dopingom u "zamci likvidnosti". Čak i poznata Fridmanova "zakasnela delovanja" monetarne politike, koja tek kasnije dovode do inflacije upravo današnjim porastom mase novca, teško mogu da objasne transmisioni mehanizam monetarne politike danas u spekulativnoj ekonomiji. Teško je uopšte predvideti kada će "inflaciona očekivanja" pokrenuti inflaciju. Stoga su fiskalni stimulansi neophodni, jer je ovakva monetarna politika neefikasna u pokretanju razvoja.

Dakle, fiskalna politika i budžetski deficit, kao i javni izdaci treba da podstaknu potrošnju, investicije i razvoj. U ovoj krizi i u uslovima visokog budžetskog deficita i velikih javnih rashoda, čak finansiranih kreditima banaka, nisu povećane kamate, bez obzira na tzv. "efekat istiskivanja" (crowding out effect), privatnih investitora sa finansijskog tržišta i nuđenja više kamatne stope od strane države da bi se usisao slobodni kapital sa tržišta. To je dodatni dokaz da stvarno postoji "zamka likvidnosti", jer kamata i dalje ostaje na nuli, a inflacija već dugo vrlo niska i "kontrolisana" (bar zvanična).

Time se može objasniti i činjenica da je centralna banka EU emitovala u poslednje vreme oko četiri biliona evra u sistem, dok je inflacija dostigla oko 2% (nikako da pređe 2%), a kamata se i dalje zadržava blizu nule.

Države koje imaju sopstveni novac i svoj monetarni suverenitet mogu da vrše emisiju novca i za druge potrebe izvan normalnih robno - novčanih transakcija. Pri tome se rizik povećava kada se budžet finansira domaćim novcem, ako se pri tome, utvrdi i devizna klauzula.

4. NOVAC U TEORIJI VREDNOSTI I CENA

Teorija vrednosti, vrednost novca i monetarna politika

Teorija novca danas i istraživanja uloge novca u procesima društvene reprodukcije spadaju u jedno od najsloženijih i istovremeno najrazvijenijih teorijskih delova, kako političke ekonomije, tako i savremene ekonomske teorije. S ovim problemom i otvorenim pitanjima sve češće se susreće i ekonomska teorija savremenog društva, posebno u pogledu delovanja novca u privredi i efekata koji mogu da se postignu „upotrebnom novca" na području dinamike i stabilnosti ekonomskog rasta, uravnotežavanja platnog bilansa i formiranja uravnoteženih donosa akumulacije i potrošnje.

Brzi razvoj kreditnog novca i drugih oblika novca (često nazvani i „sivom emisijom") praćen je istovremeno i sve širim korišćenjem novca od strane savremene države kroz vrlo razvijeni mehanizam monetarnog regulisanja. Ta pojava je dovela do dva suprotna efekta: prvo, dolazi do porasta elastičnosti i sve teže kontrole novačnog opticaja, i drugo, dolazi do sve šireg i otvorenijeg sistema intervencija novom emisijom novca za postizanje različitih, često i neekonomskih ciljeva. Takvi kontradiktorni tokovi, praćeni su sve ozbiljnijim istraživanjem uloge novca u savremenoj privredi, uz porast značaja opšte teorije novca u okviru savremene ekonomske teorije. Novac i novčana sfera reprodukcije sve više se vezuje za hroničnu nestabilnost savremenih privreda, privredni rast i zaposlenost faktora reprodukcije, a to se prenosi i na šire istraživanje složenih odnosa monetarnih i realnih faktora reprodukcije. Ta istraživanja služe kao osnov za provođenje više ili manje efikasne monetarne i ekonomske politike.

S druge strane, sam ekonomski razvoj je složena pojava i rezultanta delovanja velikog broja različitih faktora, često i sa potpuno suprotnim delovanjem.

Neobično je da se u mnogim savremenim modelima (teorijama) rasta gotovo ni u jednom novac ne uzima kao samostalni faktor rasta (izuzev donekle Schumpetera), već se to uglavnom čini preko pretvaranja novca u kapital (akumulaciju), koji zatim postaje jedan od osnovnih faktora rasta. Sasvim se „zaboravlja" pitanje da li je tako stvoreni novčani kapital rezultat stvarno stvorenog dohotka (i njegove raspodele na potrošnju i akumulaciju) ili monetarno (inflatorno, rastom cena) „stvorenog" dohotka i na njegovoj osnovi formirane akumulacije, štednje. To je još jedan dokaz da se i dalje zamagljuje stvarna priroda novca stalnim procesima transformacije realnih i novčanih faktora reprodukcije.

U tako složeni proces ekonomskog rasta treba integrisati i novac, odnosno monetarnu politiku, jer realni tokovi u privredi ne mogu da se odvijaju bez novčanog faktora. Monetarna politika je tako određena ukupnim novčanim tokovima reprodukcije, koja sa svoje strane omogućava, mada u savremenim privredama u uslovima razvijenog državnog intervencionizma novac postaje i samostalan faktor, koji prelazi okvire „dopuštajućeg" faktora reprodukcije. Na toj osnovi se razvijaju i sve brojnije teorije o nužnosti spajanja teorije novca i teorije kapitala s jedne strane, a zatim teorije dohodaka i cena s druge. Danas je sve teže utvrditi granice gde počinje, a gde završava teorija novca, odnosno granice stvaranja stvarnog i nominalnog dohotka (i njegove raspodele, uz formiranje potrošačke i investicione tražnje na takvom dohotku).

Politika novca predstavlja, i pored primarnog značaja realnih faktora reprodukcije, često snažnu polugu u kretanju i usmeravanju privrednog razvoja, stabilnosti i uravnoteženosti privrednih agregata, ali i stabilnosti samog novca u tim tokovima. U stalnim naprezanjima monetarne poltike da ublaži nepovoljna kretanja reprodukcije, odnosno da stimuliše konjunkturu, često se novčani faktor pretvara u autonoman faktor nestabilnosti privrede, a time i pada kupovne snage (vrednosti) novca. Sigurno je da se odmah mora postaviti pitanje: šta daje vrednost novcu u savremenim privredama, kao i pitanje delovanja promene vrednosti novca na makro odnose u privredi. Ovo se sve više vezuje za spoznaju da u savremenim privredama i monetarnom sistemu nije moguće precizno odrediti „potrebnu količinu novca u prometu", tako da nije moguće da se a priori odredi i očuva kupovna snaga novca.

Kupovna snaga novca, da se podsetimo, predstavlja sposobnost (moć) novčane jedinice da se za nju dobije veća ili manja masa robnih vrednosti (deo društvenog proizvoda). Kupovna snaga novcaq se najčešće izražava prema potrošnim robama, mada je to stvarno odnos novca i „ostalog robnog sveta" u celini. Vrednost novca se time određuje prema njegovoj ukupnoj kupovnoj snazi. To se u modernim privredama izražava uglavnom kao recipročna vrednost proseka svih robnih cena. Jasno je da tako izražena vrednost novca stoji u obrnutom odnosu s kretanjem cena Mw = 1/P.

Postizanje i očuvanje potpune stabilnosti novca zahtevalo bi gotovo potpunu dugoročnu ravnotežu ponude i tražnje, odnosno štednje i investicija, ponude tražnje rada, uvoza i izvoza,automatsko reagovanje proizvodnje na dodatnu masu novca, visoko elastičnu politiku rezervi i dr. Novac, kao i ostali faktori rasta, podložan je stalnim promenama svoje vrednosti (kupovne snage). Kako su savremene privrede pogođene stalnim procesom inflacije, to je prisutan proces stalnog opadanja kupovne snage novca. To je posledica uglavnom svih tokova u reprodukciji i brojnih realnih faktora proizvodnje i raspodele (proizvodnja, produktivnost rada, sistem raspodele, razmena i delovanje tržišta, struktura i ponašanje potrošnje, državni intervencionizam u privredi, delovanje eksterne ekonomije i dr.).

Ekonomski sistem zbog svojih specifičnosti traži sebi podešen monetarni sistem i takav novac koji bi postao merilo utrošenog rada (tekućeg i minulog rada) i društvenog sistema raspodele i kontrole robno - novčanih tokova. Upravo na ovom segmentu privrednog sistema nastale su najveće slabosti i propusti, posebno u ovoj fazi razvoja kada se pristupilo izgradnji tržišne ekonomije "neoliberalnog tipa". No, pre svega, da pogledamo neke osnovne probleme iz teorije vrednosti novca.

Odvajanje monetarne sfere od realne postaje proces koji se više širi, čime i kontrolna uloga monetarne politike sve više slabi.

Kupovna snaga novca nije uvek tačan izraz vrednosti novca, već se stalno koleba, kao što i cene roba i usluga redovno odstupaju od njihove vrednosti, posebno u savremenim inflacijom pogođenim privredama.

Pošto se kupovna snaga novca koleba oko vrednosti roba, očito je da je to rezultat velikog broja faktora koji deluju na vrednost novca s jedne strane, ali i na vrednost roba s druge strane.

Realni odnosi u reprodukciji i njihovo istraživanje moraju da uključe bar dva dodatna faktora:

Uključivanje novčanog faktora kao samostalnog faktora u privredi,

Uključivanje promena cena nezavisno od vrednosti proizvoda, odnosno stvarnih troškova proizvodnje (troškovi rada, materijala i sredstava za rad).

Na taj način i jedan i drugi faktor postaju samostalni pri čemu cene dobijaju primarni karakter, a promena (podešavanje) količine novca sekundaran.

Ovde odmah postavljamo i pitanje: koliko je danas tačna, odnosno adekvatna, definicija, da je cena novčani izraz vrednosti robe, kada je to, osim u gravitacionom smislu, već davno prestala da bude stvarnost u savremenim privredama s izrazito monopolističkim strukturama privrede i društva i snažne državne intervencije, koje iskrivljuju sve odnose na tržištu (ponude i tražnje, cene faktora proizvodnje, odnose cena i vrednosti, odnosno troškova proizvodnje i dr.). Dakle, monopolizovani sektor cena dovodi do njihovog autonomnog ponašanja (čak i pod delovanjem psiholoških faktora, njihov nivo se ne snižava, naprotiv, pod delovanjem drugih faktora proces makrousklađivanja se vrši uz novi rast cena).

Moderna privreda opterećena inflacijom cena pokrenutom od strane bankarskog sistema ili monetarnog faktora, ali i državnog ekonomskog intervencionizma i politike razvoja karakteristična je po sve većem raskoraku u odnosima cena i vrednosti robe i njihovog sve većeg odvajanja.

NOVAC, REALNA PRIVREDA I RASPODELA NOMINALNOG DOHOTKA

Monetarno gušenje realnog sektora vodi dugoročnoj finansijskoj krizi i slomu svih makroekonomskih indikatora razvoja.

Svaki nacionalni novac je „ogledalo" stanja i efikasnosti razvoja nacionalne ekonomije, posebno mase i kvaliteta proizvoda, sistema raspodele i upotrebe faktora. S pravom se ističe da je stabilan novac „sinonim stabilnosti privrede" i da nema stabilnog novca bez stabilnih i uravnoteženih privrednih tokova. Naša nacionalna novčana jedinica je u poslednih nekoliko godina toliko bezvređena da je samo u periodu 1991 - 2010. godine izgubila na kupovnoj snazi 390%. Novac treba da bude samo „druga strana" realnih tokova u reprodukciji, odnosno sredstvo monetizacija realnih faktora reprodukcije i sredstvo kojim se omogućavaju brojni i složeni procesi raspodele i preraspodele u privredi i društvu. Međutim, realna sfera reprodukcije se sastoji iz realnih dobara i usluga (i njihovih cena). U poslednjim godinama realna proizvodnja kreće se po stopama od minus 1,3% do 4,5%, dok se nominalno (izraženo preko cena) osnovni agregati kreću po stopama između 1,5% i 11,5%.

Povezanost monetarnog i ekonomskog ubrzanja, odnosno usporavanja, je u teoriji dosta jasna. Zapaženo je da su veća ubrzanja ili usporavanja monetarnih impusla praćena ubrzanim, odnosno usporenim, kretanjem realnog nacionalnog proizvoda.

Ne upuštajući se dublje u teorijske probleme uzajamnog delovanja monetarnih i realnih faktora u reprodukciji, neophodno je, još jednom, navesti da se disproporcije u privredi i neuravnoteženost javljaju pre svega na strani realnih faktora reprodukcije, mada i monetarni faktori mogu biti samostalan faktor krize ili faktor „koji produbljuje već nastalu krizu".

Poznato je da u uslovima ekspanzije dolazi, pored ostalog i do porasta cena, što je usko vezano za proširenje monetarnog volumena koji deluje na porast proizvodnje i prometa, ali i na daljnji rast cena. Time ekspanzija novčane mase, delujući na rast proizvodnje i zaposlenosti, istovremeno dovodi i do porasta ukupne novčane tražnje, odnosno potrošnje. Istina, ekspanzija novca i kredita ne stoji u većoj stalnoj i utvrđenoj srazmerni prema formiranju tražnje, ali je opšta tendencija u ponašanju dva agregata ista. Rast novčane mase dovodi do rasta tražnje, što dovodi do proširenja reprodukcije i porasta svih oblika potrošnje.

Kredit i novac, dakle, podržavaju ili ograničavaju reprodukciju - zavisno do osnovne orijentacije monetarne politike - da li je ekspanzivno ili restriktivno orijentisana. Po ovakvim shvatanjima, ukoliko želimo da ograničimo ciklična kretanja u realnom sektoru privrede, moramo da stavimo pod kontrolu i ograničimo ekspanziju ukupne količine novca u privredi.

Polazi se, dakle, od pretpostavke da se novca ubrizgava u proces proizvodno - prometne sfere, da podstiče investicije i likvidnost privrednih subjekata, čime dovodi do porasta potrošnje. Novčana tražnja prethodi finalnoj potrošnji. Moguća je, međutim emisija novca za finansiranje budžeta i lične potrošnje, čime dolazi do gotovo automatskog porasta mase novca i novčane finalne tražnje. S tim da se emisija novca mora vratiti iz budžeta u toku budžetske godine iz redovnih prihoda. To je tada samo premošćavanje raskoraka u dinamici priliva i odliva javnih sredstava i održavanje likvidnosti budžeta.

U fazi preteranog uspona konjunkture, centralna banka i krug poslovnih banaka nastoje da smanje stopu rasta bankarskih kredita da bi se suzbila preterana konjunktura, uzimajući u obzir i vremensko zaostajanje u delovanju mera monetarne korekture u privredi. Da bi se otklonilo negativno delovanje monetarne mase na konjunkturu sve više prevladava uverenje da bi povećanje količine novca i kredita trebalo da bude ujednačeno i nezavisno od fluktacije privrednog ciklusa. Ovakvi stavovi ne bave se dovoljno osnovama stvaranja novca u jednoj, danas dirigovanoj privredi u kojoj je sve manje paralelan odnos, a sve više suprotna kretanja robe i novca, u kojoj novac postaje instrument za mnogo drugih, često neekonomskih ciljeva, posebno u sferi prikrivanja sve većeg obima javnih rashoda (razvijeni državni intervencionizam), povećanja zaposlenosti, socijalnih intervencija, platno - bilanskog prilagođavanja (uravnotežavanja platnog bilansa), kretanja na tržištu kapitala i deviznom tržištu. Dakle, funkcija monetarne politike nije više stvaranje ravnoteže na tržištu novca (potreba likvidnosti privrede), kada bi trebala da deluje "neutralno", već aktivna na području podsticanja stope rasta, zaposlenosti i uravnotežavanja platnog bilansa. To su uglavnom nemonetarni ciljevi politike novca u savremenim privredama.

Da li odnos novčane mase (M1) i bruto proizvod daje pravu sliku snabdevenosti privrede potrebnom masom novca? Da li imamo previše ili premalo novca u privredi? Ovaj makro - agregat mora da se prikaže i po nosiocima - sektorima, da se time sagleda i razmeštaj (i struktura) novca, a time i novca kao likvidnosnog (reprodukcionog) sredstva i novca kao finalne tražnje, ali i velike razlike u brzini opticaja novca po sektorima.

Ako rast cena nije rezultat monetarnih viškova, odnosno ekspanzivne monetarne poltitike, već inflacije troškova proizvodnje, odnosno strukturnih neusklađenosti, autonomnog rasta cena zbog mera ekonomske politike i drugih egzogenih faktora, onda se postavlja pitanje: šta to novac treba da monetizuje, šta društveno da se prizna kao opravdan rast cena, a čim da se veže novo stvaranje novca - da bi se kupovna snaga novca i njegova vrednost očuvale. Iz prethodne formule M • V = P • Q proizilazi da pod pretpostavkom ex post uravnotežavanje odnosa novčanih i realnih agregata, sve se svodi na trku novca i cena.

Međutim, takav monetarni dohodak odlazi u sferu potrošnje, generišući troškove poslovanja (dohoci zaposlenih izvan produktivnosti rada - vezani za ex ante rast cena, potrošnja države, investiciona potrošnja i dr.) što podstiče troškovnu inflaciju.

Nominalni rast svih makroagregata (ukupan prihod, troškovi reprodukcije, dohodak, državni rashodi, lični dohoci i dr.) okreće privredni sisitem sferi raspodele i „stvaranju" dohotka rastom cena, dok novčani sistem i emisija novca treba da pokriju sve oblike potrošnje nastale kroz raspodelu tako „stvorenog" ukupnog prihoda i dohotka. Sistem je usmren potrošački, a ne proizvodno. Potrošnja dobija primarni položaj, proizvodnja i stvaranje materijalnih fondova sekundaran.

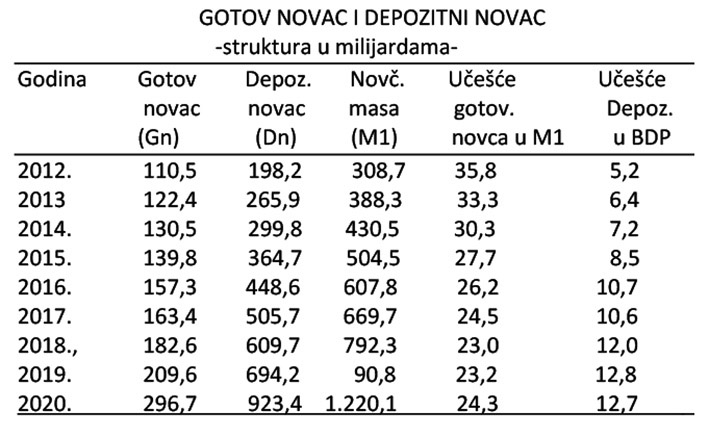

Privredni sektor (preduzeća) učestvuje u novčanoj masi sa svega 33% (sa nekadašnjih 41% kao u 2007.godini) i sa tendencijom snižavanja, dok sektor stanovništva učestvuje sa gotovo 50-56%. U periodu od deset godina (2005-2015. novčana masa u sektoru privrednih preduzeća povećana je za svega 93 milijarde, u sektoru stanovništva 179 milijardi i ostalim sektorima oko 88 milijardi dinara. U periodu 2012 - 2020. godine novčana masa u sektoru privrede je povećana za 340 milijardi dinara, a u sektoru stanovništva čak 453 milijarde dinara. Iz reprodukcione sfere novac je otišao u sferu finalne potrošnje najvećim delom u obliku gotovog novca u sektoru stanovništva, ali i kao depozitni novac u drugim sektorima preraspodele. Privredni sektor (preduzeća) mora biti permanentno nelikvidan i sa ogromnim iznosima dugovanja i potraživanja. Privreda jednostavno nema novca, a korišćene kredite kod banaka ne može da zadrži u cirkulaciji. U ovakvom finansijskom sistemu oni se automatski odlivaju iz privrede.

Treba videti i strukturu novčane mase po oblicima novca, jer od nje zavisi i fomiranje novčane tražnje i pritisak na cene (ali i na samu strukturu tražnje roba i usluga). Gotov novac odlazi na kupovinu roba i usluga (finalna potrošnja i tražnja), a depozitni novac uglavnom na reprodukcionu potrošnju.

Transakcioni novac (depozitni novac) u ukupnoj privredi ima malo učešće u ukupnim sredstvima, što znači da je likvidnost privrede permanentno nedovoljna. Gotov novac u sektoru stanovništva je usmeren na finalnu potrošnju, odnosno na kupovinu ili prodaju deviznih sredstava, time je malo povezan sa proizvodnim sektorom i procesom multiplikacije depozita i kredita u bankarskom sektoru. Gotov novac kao odliv iz depozitnog vodi ograničavanju procesa monetarne multiplikacije i dodatno smanjuje likvidnost proizvodnog sektora. Po tome svemu novčana tražnja i pritisak na tržištu od strane monetarnog faktora nisu veliki da pritiskaju cene naviše. Ali, masi (dinarskog) M1 treba dodati i doznake stanovništva iz inostranstva, gotovinske kredite (i druge) kod banaka, prilive iz inostranstva po drugim osnovama - što sve stvara dodatnu tražnju na domaćem tržištu i može biti pokretač inflacije.

Na taj način u sistem je ugrađen mehanizam inflacionog finansiranja potrošnje, raskorak robnih i kupovnih fondova i stalni proces inflacije.

Time se formira stalna spirala rasta cena i stvaranje novca kojim se pokriva svaki rast cena. Novac se odvaja od realnih tokova, gubi aktivnu ulogu u sistemu reprodukcije, osim kada treba da monetizuje sve novčane transakcije i one iza kojih se nalazi stvarno utrošeni rad, ali i sav nerad i autonomni rast cena. Kupovna snaga novca time stalno opada. Nasuprot tako stvorenoj masi novca nalazi se sve manja masa realnih dobara i usluga.

Interesantno je videti snabdevenost privrede tekućim novcem, prirast realnog društvenog proizvoda, odstupanje nominalnog od realnog i povezanost stvaranja novca za inflatorni rast društvenog proizvoda.

Odnos mase novca u privredi i društvenog proizvoda pokazuje sve veću masu novca na jedinicu stvorenog društvenog proizvoda, dok je prirast mase novca u svim godinama i inflatorno stvorenog društvenog proizvoda gotovo konstanatan naglu porast u poslednjim godinama „inflatornog buma". Monetarna politika uglavnom prati kretanje cena dok proizvodnja ne pokazuje veću elastičnost na dodatne monetarne impulse. U neizgrađenoj sferi raspodele dodatna masa novca samo generiše inflatorni rast svih oblika potrošnje, pretvarajući na taj način monetarnu inflaciju (tražnje) u inflaciju troškova.

Monetarna politika je prilagodljiva i „susretljiva" na inflatorne šokove, podržava ih, monetarno pokriva svaki rast cena kao društveno opravdan. Stoga je teško povući granicu gde počinje autnomno, a gde izvedeno delovanje monetarnih faktora kao primarnih faktora inflacije.

U stalnim procesima transformacije realnih delova društvenog kapitala u novčani oblik (N - R ... P ... R1 - N1) poskupljenjima realnih delova društvenog proizvoda troškovna struktura sa „nadima", cene se prenose s jednog na drugi proces, troškovni imputi se povećavaju, čime se troškovna inflacija ubrzano širi. Šta je cena robe (proizvoda) u tom slučaju? Da li je to i dalje rezultat odnosa ponude i tražnje na tržištu. Da li je to novčani izraz vrednosti robe? Kada bi to bio novčani izraz vrednosti robe to bi značilo da obaranjem kupovne snage novca istovremeno „vrednost" roba raste?! Na tržištima, to ne može da bude nekakva ravnotežna cena. Država prihvata takvu „vrednost" roba i usluga (mada u osnovi ne ispušta iz ruku cenu novca i kapitala), ne nalazeći mogućnost da iz nje izdvoji ono što je rezultat tekućeg rada, „nominalnih" troškova i efikasnog upravljanja društvenim kapitalom, što je rezultat „običnog" povećanja cena, pa stoga i dodatne „vrednosti" „stvorene" sličnim promenama (porastom) cena. U ekonomiji je tako „otkriven" perpetuum mobile u kojem se i bez rada može stvarati dohodak i formirati potrošnja iz takvog dohotka.

Ako cenu danas ne shvatimo kao društveni odnos, već kao rezultat troškova poslovanja onda ne vidimo u čemu je razlika u formiranju cena u našem sistemu i privredama drugih sistema. Sistem cena je okrenut raspodeli i preraspodeli, a ne stvaranju materijalnog i društvenog bogatstva.

S druge strane u savremenoj ekonomskoj teoriji novcu se sve manje pristupa s pozicije sredstava prometa, tehničkog medija kojim se osigurava nesmetani tok procesa reprodukcije (robno - novčane metamorfoze), njemu se sve više pristupa kao društveno - ekonomskom odnosu. Novac je natao i razvijao se razvojem tih odnosa, postao njihov izraz. Produbljavanje krize narasle suprotnosti finansijskog tržišta i kapitala, istovremeno je duboko sakrivao osnovne karakteristike tih odnosa u sistemu u kojem je funkcionisao.

Svaka promena mase novca u privredi, njegov raspored i raspolaganje istovremeno znači i promenu odnosa među brojnim subjektima privrednog sistema (učešće u raspodeli nacionalnog dohotka, veće ili manje „zakidanje" u konačnoj raspodeli društvneog proizvoda, fluidnost tokova reprodukcije, položaj u društvu i sl.). Ne radi se, dakle, samo o odnosu novca i makroekonomskih agregata, što predstavlja površinsku vezu i odražava „čista" ekonomska delovanja novca u savremenim privredama, već o dubokim društvno - ekonomskim i socijalnim efektima koje svaka promena mase i vrednosti novca u privredi neosporno izaziva.

U savremenoj ekonomskoj teoriji je i dalje u središtu istraživanja navedena površinska veza, koja se odražava kroz brojna delovanja novca na makro - ekonomske agregate u privredi, dok je novac kao društveno - ekonomski odnos i izraz suprotnosti interesa brojnih subjekata u sistemu ostao i dalje duboko sakriven i „neinteresantan" teoriji (očito apologetski postavljenoj). Nasuprot tome, u savremenoj teoriji (posebno našoj) u poslednje vreme u samo središte interesa dolazi priroda i delovanje novca, ali iz aspekta novca u kojem je sintetizovan i sabijen složeni društveno - ekonomski odnos.

Međutim, brojna i složenija kvantitativna istraživanja delovanja novca u privredi ostala su više po strani. Samo jedan i drugi pristup osiguravaju traženje i nalaženje odgovora na sve složenija pitanja uloge i delovanja novca u savremenim privredama.