Natrag

Ekonomija

Ekonomija i društvo okovani lancima kriminala i korupcije (30)

“Stabilizacija” cena i kursa dinara plaćena cenom velikog pada proizvodnje

Razvojna paraliza privrede, socijalnog i društvenog sistema. Svedoci smo opšte paralize privrednih tokova i poslovanja uzrokovanih širokom virusnom (brzo širećom) infekcijom. Međutim, ova nova kriza samo je produbila probleme i otkrila sve slabosti privrede, društva i sistema na kojem funkcionišu, smatra prof. dr Slobodan Komazec.

Prof. dr Slobodan Komazec

5) Inflacioni mehanizam u nerazvijenoj privredi

Neoliberalni model regresivnog kapitalizma vodi u sveopšti haos, destrukciji i privredno - socijalni sunovrat.

Mnogi autori u inflaciji vide metodu prinudne štednje i snažno sredstvo u stvaranju dodatne akumulacije, potrebne za ostvarenje bržeg ekonomskog rasta nedovoljno razvijene i akumulativno nemoćne privrede.

Nerazvijene zemlje gotovo bez izuzetka koriste inflaciju kao metod ,,stvaranja" akumulacije. Videli smo već ranije da zbog bržeg rasta cena od rasta dohotka stanovništva u inflacionom procesu dolazi do smanjene realne potrošnje i povećanja akumulacije.

Porast novčanog oblika dohotka (nominalni dohoci) stvara iluziju o porastu životnog standarda, naročito u početnoj fazi manifestovanja inflacije, iako se, u stvari, radi o metodi prisilnog ograničavanja potrošnje i preraspodele dohotka u korist akumulacije, koje široki slojevi stanovništva nisu često ni svesni. Zbog postojanja „iluzije novčanog vela" moguće je da dođe čak i do porasta proizvodnje preko porasta produktivnosti rada zaposlenih. Proces inflacije u ovimm žemljama odvija se često tako da se javlja raskorak između globalne i sektorske tražnje i ponude, što dovodi do porasta cena. Rast cena, koji je obično kumulativan i u početku teško ograničen merama antiinflacione politike, dovodi do spekulativnog gomilanja zaliha zbog daljeg očekivanja rasta cena.

Primarna inflacjia dovodi do „oskudice novca i kredita". Dolazi do pritiska tražnje kredita i kreditne ekspanzije. Ova pak dovodi do drugog talasa porasta cena uvoznih sirovina i repromaterijala. Sekundarna inflacija dobija tendenciju da poprimi spiralni tok, jer drugi talas porasta cena ponovo zahteva dodatnu kreditnu ekspanziju. Među razlozima, koji dovode do tendencije ka hroničnoj inflaciji u ovim zemljama, mogu se navesti sledeći:

Tendencija održavanja visokog nivoa investicija;

Struktura investicija je takva da dolazi do bržeg rasta neproizvodnih investicija i tražnje potrošnih dobara, uz dugo razdoblje aktiviranja investicija;

Nedovoljna domaća akumulacija i teškoće oko dobijanja povoljnih investicionih sredstava dovode do deficitnog finansiranja investicija preko kreditne ekspanzije i budžetskog deficita;

Neelastična proizvodnja, posebno poljoprivrednih proizvođa, dovodi do brzog rasta cena tih proizvoda;

Nagle strukturne promene, koje prate ubrzani razvoj, dovode do uskih grla, disproporcija i neravnoteže platnog bilansa (deficita) i drugog.

Sve to dovodi do inflacionog pritiska (presije), praćenog akumulisanjem raskoraka između ukupne ponude robnih fondova i novčane tražnje. Inflacioni proces poprima tendenciju samoodržavanja i ubrzavanja, posebno kada se blagovremeno ne preduzimaju odgovarajuće mere stabilizacije. Mnogi teoretičari u razvijenim zapadnim zemljama prisustvo inflacije smatraju imanentnim procesu ekonomskog rasta, s tim što se glavna teškoća sagledava u merama njenog obuzdavavanja da bi se izbeglo da ona poprimi nepoželjni brži tok, da se eventualno ne pretvori u hiperinflaciju, koja bi izazvala ozbiljnije poremećaje u privredi i finansijama. Često se zbog toga pravi razlika između inflacionog pritiska (presije) i prave (otvorene) inflacije.

Smatra se da je inflaciona presija neizbežni pratilac visokih investicija, vezanih za široke investicione programe razvoja, posebno u uslovima kada za njihovo finansiranje nisu angažovana inostrana sredstva. Praveći razliku između „inflacionog pritiska" (koji je obavezan pratilac velikih investicija u odnosu prema mogućnostima domaće privrede i njene akumulacije, a kada ne postoje inostrana sredstva za njihovo pokriće i suzbijanje procesa pretvaranja inflacione presije u otvorenu inflaciju), mnogi autori su spremni da prihvate inflacioni pritisak, ali ne i otvorenu inflaciju.

Otvorena inflacija kao metoda finansiranja ekonomskog razvoja nepoželjna je i treba je izbeći. Zato je i sporno utvrđivanje granice kada inflaciona presija počinje prerastati u otvorenu inflaciju, a kad formirana štednja kroz inflaciju počinje da remeti proizvodni proces, što je vrlo složeno i teško.

Inflaciona presija i otvorena inflacija

Inflaciona presija će se razviti u pravu inflaciju samo kad nije ometana fiskalnim merama, direktnom kontrolom cena, troškova i dohodaka ili uvoznim viškovima. Zapravo je problem u tome što je teško sprečiti pretvaranje inflacione presije u otvorenu inflaciju. „Stoga vlade nerazvijenih zemalja verovatno neće moći da izbegnu inflacionu presiju, a da to u mnogo slučajeva ne bi značilo napuštanje samog razvoja." Države u fazi razvoja moraju da osiguraju dovoljno uvoznih dobara, neophodnih za ekonomski razvoj, a to zahteva od nerazvijenih zemalja da ostvaruju izvozni višak, da bi došle do deviznih sredstava, a time i kupovine snage na svetskom tržištu.

Takav višak izvoza dovodi do smanjenja potrošnje i nebitnih investicija, što stvara inflacionu presiju, jer izvlači iz domaće proizvodnje proizvode koji se moraju izvoziti da bi se došlo do deviznih prihoda. Povećanje izvoza treba da se ostvaruje sa što manje negativnih efekata za nacionalnu privredu (ekspanzija proizvodnje primarnih proizvoda, uključivanje u izvoz proizvoda koji ranije nisu bili u programu izvoza, povećanja vrednosti izvoznih proizvoda daljom preradom, poboljšanjem kvaliteta, standardizacijom i drugim).

Jedna od bitnih posledica delovanja inflacije u ovim privredama je smanjenje izvoza (zbog rasta domaćih cena i nedovoljne konkurentne sposobnosti, niske produktivnosti rada, slabe organizacije rada i dr.), čime produžena inflacija snažno pogađa platni bilans, stvarajući deficit.

Pristalice kontrolisane inflacije ištiču da bi u mnogim nerazvijenim zemljama rigorozna antiinflaciona politika i politika stabilnih cena izazvala stagnaciju, znatno veću nezaposlenost i uzdržavanje od inicijativa i poslovnog rizika. Inflacioni proces deluje, dakle, stimulativno na ekonomski razvoj. Zaustavljanje inflacije značilo bi zaustavljanje razvoja. Inflaciono (deficitno) finansiranje se podržava i iz političkih razloga, jer su političke i socijalne opasnosti od posledica, do kojih dolazi u slučaju stagnacije jedne privrede, često mnogo veće od delovanja i posledica inflacije.

U ovim zemljama uglavnom nisu razvijene institucije i instrumenti koji bi omogućavali razvoj u uslovima stabilnih cena. Najčešće istican argument u prilog „strukturne inflacije" je da ekspanzija monetarne mase podstiče, a često i daje početni impuls inflaciji, ali ako višak novca koristi za produktivne ciijeve, to takođe podstiče ekonomski razvoj.

Treba dakle razlikovati ,,produktivnu" od „neprpduktivne" emisije novca. Mnogi autori ukazuju i na štete od kontrolisane inflacije, jer se porast investicija obično oseća u neproizvodnim sektorima (spekulativno gomilanje zaliha, kupovina zemljišta, deviza, luksuzna i stambena izgradnja, izvoz kapitala i drugo) umesto da se povećana realizacija koristi za osnivanje, modernizaciju ili proširenje postojećih proizvodnih kapaciteta. Osnovno je ovde nešto drugo: kako će se koristi i gde će se koncentrisati povećani nominalni nacionalni dohodak? Ako se celokupni povećani dohodak upotrebi za porast plata ili za investicije (posebno neproizvodne), nastupiće spiralni tok inflacije, koji može da se ograničava kada nove investicije počinju da izbacuju nove proizvode ili usluge.

Ta koncepcija ne postavlja pitanje kojom brzinom se akumulira novčana ekspanzija, jer osnovno pitanje je u kom pravcu se obavlja i za šta se koristi emisija novca i kredita. Kvalitativni ciljevi monetarne politike dolaze do znatno većeg izražaja od kvantitavnih, jer se uz podsticanje stope rasta i zaposlenosti (preko odgovarajućeg podsticanja investicija) deluje i na strukturu ekonomskog razvoja.

Razvojni proces i proširena reprodukcija stvaraju potrebu za novom emisijom da bi formiranje monetarne mase zadovoljavalo povećane potrebe vezane za porast nacionalnog dohotka ili bruto domaćeg proizvoda. Osim toga, privredni razvoj izaziva i konstantno potiskivanje naturalne privrede i sve širu primenu monetarno - tržišnih transakcija.

Monetizacija privrede dolazi do sve većeg izražaja, a uloga novca kao aktivnog faktora razvoja poprima sve šire razmere.

U nerazvijenoj privredi oskudnoj kapitalom, nedovoljno monetizovanoj, koja je izabrala model stabilizacione politike kao primarnog cilja, nedovoljno se vodi restriktivna politika novca i kredita. Privreda je permanentno nelikvidna i onemogućena u razvoju, odnosno aktiviranja domaćih faktora razvoja. Gotovo da se nalazi u permanentnoj recesiji i visokoj nezaposlenosti. Ovim privredama odgovara relevantna, a ne kvantitativno vođena monetarna politika. Kontrola (potpuna) monetarnih i fiskalnih tokova, kao tokova inostranog kapitala su pretpostavke uspešnog vođenja razvojno usmerene monetarne politike.

Dodatna emisija novca, čak i primarnog novca, uz kredite poslovnih banaka, može uz date pretpostavke biti snažna poluga pokretanja privrednog rasta, bez pokretanja inflatorne spirale. Veća je opasnost za nerazvijenu privredu da se duže nalazi u fazi stagnacije ili čak krize, nego od inflacije, koja bi bila provocirana merama ekspanzivne monetarne i fiskalne politike, odnosno spoljnotrgovinske platnobilansne i politike dohodaka.

10. Inflacija, platni bilans i devizni kurs

Delovanje inflacije na platni bilans

Inflacija u svim privredama ima negativno delovanje na platni bilans. Domaće cene i troškovi nacionalnih privreda su u sistemu otvorenih ekonomija povezani sa svetskim tržištima, tako da se delovanje inflacije automatski prenosi preko cena (uvoza i izvoza) na trgovinski balans, a negativnim promenama u trgovinskoj dolazi do negativnih efekata i u platnom bilansu. Ukoliko je u platnom bilansu postojala ravnoteža - inflacija će dovesti do pojave deficita, u slučaju da već postoji deficit - inflacija ima tendenciju da taj deficit proširi, dok u slučaju postojanja suficita platnog bilansa inflacija dovodi do smanjenja ili nestanka suficita i eventualno, prelaska u deficit.

Delovanje inflacije na platni bilans uglavnom se oseća preko delovanja inflacionirane novčane tražnje na izvoz i uvoz. Ukoliko u zemlji postoji veća novčana tražnja praćena većim rastom cena u odnosu na cene u privredama - partnerima inflacijom pogođene ekonomije, dolazi do smanjenja izvoznih viškova, poskupljenja izvoznih roba za inostranog kupca, opadanja izvoznih sposobnosti, povećanja troškova proizvodnje u odnosu na inostranstvo, što u krajnjem slučaju ima negativan odraz na izvoz. Izvoz u inflacijom pogođenoj privredi opada.

Opadanje izvoza je veće od promene nacionalnog dohotka, tako da dolazi do pojave delovanja negativnog spoljnotrgovinskog multiplikatora. Dakle, ne mora da dođe do apsolutnog pada izvoza, ali je njegov relativan pad redovna pojava (u odnosu na materijalnu proizvodnju, promenu nacionalnog dohotka, stanje rezervi, nivo razvoja privrede i dr.).

Nasuprot ograničavajućem delovanju na izvoz, inflacija dovodi do podsticanja uvoza. Pritisak na uvoz se generiše iz nekoliko negativnih efekata:

Domaća novčana tražnja koja je u inflaciji nabujala i koja se kreće iznad rasta robnih fondova i vrši pritisak na domaćem tržištu dovodeći na njemu do porasta cena,

Deo nezadovoljene novčane tražnje vrši pritisak na stranim tržištima - dovodeći do pritiska na uvoz,

Relativno više domaće cene i troškovi, u odnosu na cene i troškove na inostranom tržištu, dovode do stimulacije uvoza sada jevtinije inostrane robe, dok se izvoz, i uz manje državne intervencije i stimulacije izvoznicima, ne isplati. Lakše je robu i uslugu realizovati na domaćem tržištu koje zbog novčane efektivne tražnje apsorbuje sve ponuđene robne fondove (i po višim cenama), nego ih realizovati na nesigurnim inostranim tržištima, često i uz gubitke (zbog neadekvatnog, precenjenog deviznog kursa domaće valute).

Inflacija, uglavnom deluje istovremeno u sva tri pravca. Istina, uvođenjem administrativne kontrole uvoza, i uvođenjem devizne kontrole uopšte, može se sprečiti da se višak domaće novčane tražnje prebacuje na inostrano tržište, ali će to tada značiti njeno zadržavanje u domaćoj privredi uz dodatni pritisak na domaće tržište i generisanje daljeg inflatornog rasta cena.

Negativna delovanja inflacije na izvoz i stimulativna delovanja na uvoz različito se osećaju u privredi koja ima fiksni devizni kurs i u privredi koja ima fluktuirajući devizni kurs.

U privredi koja ima fiksni devizni kurs (danas u svetu uglavnom postoje mnoge varijante fluktuirajućih kurseva), postavlja se pitanje: da li je uz delovanje inflacije došlo i do promene deviznog kursa? I dalje, ukoliko je devizni kurs promenjen (devalvacija, klizanje) postavlja se novo pitanje: u kom procentu, da li je stopa devalvacije ravna razlici stopa inflacije (čime dolazi do izjednačenja ili alineacije cena na domaćem i svetskom tržištu); da li je devalvaciona stopa veća od stope inflacije (anticipirana devalvacija) i da li je devalvaciona stopa manja od stope inflacije, kada su efekti promene deviznog kursa nedovoljni? Naravno, radi se o razlici u stopi inflacije u domaćoj privredi (viša) i stope inflacije u spoljnotrgovinskim partnerima (niža).

Istina, postavlja se i pitanje vremena kada se vrši promena deviznog kursa i koliko je vreme zakašnjenja u reagovanju, Ukoliko zemlja i uz postojanje više stope inflacije - u odnosu na zemlje glavne spoljno - trgovinske partnere, želi da održava svoj kurs stabilnim, moraće da ga štiti intervencijama iz monetarnih rezervi (međutim, ne postoje takve monetarne rezerve koje mogu dugo da izdrže takav pritisak i devizni odliv).

Fluktuirajući kurs, monetarne rezerve i inflacija

U slučaju postojanja fluktuirajućeg deviznog kursa, što je uglavnom danas slučaj kod svih zemalja (bez obzira na varijante i upravljanje fluktuacijama kursa kroz određivanje gornje i donje granice fluktuiranja), postavlja se i ovde pitanje da li je promena deviznog kursa veća (padanja kursa domaće valute) od porasta cena: kada se konkurentski položaj domaće privrede popravlja i suprotno tome, kod manje promene kursa domaćeg novca u odnosu na porast cena - kada se konkurentni položaj privrede pogoršava.

Inflacija ima i neka ,,dodatna" negativna delovanja na platni bilans, kao što su preraspodela efekata uvoza i izvoza u privredi na grane i područja jedne zemlje, gubljenje poverenja u domaći novac, izbegavanje domaćeg novca, uz beg u stabilniji inostrani novac, a sve to skupa dovodi do dodatnog opterećenja platnog bilansa. Izvoz kapitala u druge zemlje i konverzije u čvrste valute dosta su prisutni u zemljama pogođenim inflacijom.

Inflaciija ima raziičito delovanje na platni bilans svake privrede. Ovo zavisi od nekoliko faktora. Među ostalim navešćemo samo najvažnije: granične ili ukupne sklonosti uvozu i izvozu (koji deo povećanog dohotka će se od svake jedinice dohotka povećati ili izvoz, odnosno učešće uvoza i izvoza u ukupnom nacionainom dohotku), zatim ponašanje inflacije u drugim zemljama, glavnim trgovinskim partnerima, zemlje pogođene inflacijom, značaja zemlje u svetskoj trgovini deviznim rezervama, mogućnosti ili nemogućnosti brzog obuzdavanja ili kontrole inflacije; uvozni sadržaj proizvodnje, uvozni sadržaj izvoza i dr.

U svakom slučaju, inflacija nepovoljno deluje na platno-bilansne odnose. Tako u privredama u kojima postoji hroničan i veliki deficit platnog bilansa (bazna ili fundamentalna neravnoteža), ona je primorana provesti devizna ograničenja i deviznu kontrolu, čime se vrši izvesna ,,izolacija" domaće privrede u odnosu na svetsko tržište, dok u drugim uslovima zemlja se može odlučiti za devalvaciju.

Odnosi inflacije, platnog bilansa i deviznog kursa

Na spoljnjem planu, inflacija ima za posledicu stalno pogoršavanje platnog bilansa. Kao posledica inflacije dolazi do ,,bežanja" kapitala, smanjivanja izvoznih viškova i povećane tražnje za uvozom. Doduše inflacija ima različito delovanje na platni bilans svake privrede. Ovo zavisi od nekoliko faktora, među ostalim navešćemo samo najvažnije: granične ili ukupne sklonosti uvozu koja forsira i neesencijalni uvoz, što se ograničava uvođenjem fleksibilnih kurseva, ali su takvi kursevi u praksi uopšte preterano visoki i nerealistični, pa već zbog toga povećavaju trgovinski deficit. Izvoz treba forsirati visokim izvoznim premijama, što znači dalje pojačanje inflacionih tendencija i povećanje platnog deficita. Taj deficit povećava i prodaju esencijalne robe po niskim cenama, jer se zbog niskih cena povećava njena potrošnja i uvoz.

Na kraju, politika začaranog kruga inflacije i platnog deficita zahteva „finansijsku disciplinu", tj. zaustavlianje inflacije na unutrašnjem i uspostavljanje novog, „realističnog" jedinstvenog kursa na spoljnom planu. Predlaže se klasični antiinflacioni lek - oštra deflacija i devalvacija.

Takva terapija predstavlja pojednostavljenu primenu „procesa prilagođavanja" sa visoko razvijenih privreda na zemlje u razvoju, apliciranje koje u mnogim slučajevima može doneti više štete nego koristi i to ne samo zbog navedene platnobilansne barijere koja zemljama u razvoju onemogućava brzo povećanje izvoza, do kakvog pod izvesnim uslovima dolazi u visoko razvijenim zemljama koje preduzimaju programe za uklanjanje platnog deficita.

Nedovoljno razvijena privreda zbog svoje unutrašnje strukture ne može na antiinflacione mere reagovati na isti način kao i visoko razvijene zemlje, pa te mere često ostaju bez uticaja na kretanje kapitala. Zbog porasta uvoznih cena devalvacija može pojačati domaću inflaciju umesto da je zaustavi, a sličan efekat može imati ukidanje subvencija na esencijalnu robu i usluge, dok se povećanje poreza ne mora odraziti u odgovarajućem povećanju poreskih prihoda.

Zbog ove opasnosti preporučuje se ,,anticipativna" devalvacija, kod koje je novi kurs određen znatno niže nego što iznosi depresijacija domaće valute. Takva devalvacija sadrži znatnu (tj. više nego neophodnu) „rezervu" za onaj porast domaćih cena do kojeg dolazi zbog poskupljenja uvoza. Zato se kod anticipativne devalvacije očekuje da će novi kurs stimulisati izvoz i nakon porasta domaćih cena. Anticipativna devalvacija je svakako, poželjna u slučaju skromnih promena kursa (npr. ispod 10%); Kod znatnijih promena kursa anticipativna devalvacija, međutim, predstavlja mač sa dve oštrice: s jedne strane, oštro se redukuje uvoz, a s druge strane, uvozna roba utoliko više poskupljuje i time povećava opasnost od lančane reakcije domaćih cena.

U prvom redu, svaki drastični antiinflacioni program ima za posledicu smanjenje domaće privredne aktivnosti i povećanje nezaposlenosti, i predstavlja terapiju koja je i na socijalno - političkom planu veoma teška.

Navedena kontraverzna gledišta donekle se podudaraju s gledištima u debati koja je između monetarista i strukturalista. Dok prvi smatraju da je po svaku cenu potrebno zaustaviti inflaciju i postići finansijsku stabilizaciju, jer u njoj vide neophodan preduslov za privredni razvoj, za strukturaliste je inflacija nužan pratilac privrednog i socijalnog razvoja, nužan u prvom redu zbog zaostale privredne i socijalne strukture i zbog nepovoljnog položaja zemalja u razvoju na svetskom tržištu.

Gornje primedbe ne znače da borba protiv inflacije nije potrebna. Naprotiv, za takve je privrede borba protiv inflacije stalan napor koji je neophodno povezan s naporima za uravnoteženje platnog bilansa. Taj napor treba da uključuje mere za uklanjanje, odnosno smanjenje, deformaciju unutrašnjih cena i mera za uklanjanje, odnosno smanjenje spoljnotrgovinskih i platnih prepreka. Taj je napor potreban i u slučaju umerene inflacije, kod koje i suviše često postoji opasnost da pređe u oštru inflaciju sa svim njenim teškim posledicama.

U ekonomskoj literaturi često se ističe da između „umerene" i „oštre" inflacije postoje razlike. Preovladava mišljenje da do navedenih negativnih posledica inflacije dolazi samo ako postoji na duži rok oštra inflacija.

U pitanju je domet antiinflacionih mera, njihovi konkretni ciljevi, intenzitet obim i metode. To pitanje postavlja se u zemljama u razvoju drukčije tretira nego u visokorazvijenim privredama kod kojih antiinflacioni programi imaju za cilj uravnoteženje platnog bilansa uz liberalizaciju međunarodnih ekonomskih odnosa. Za zemlje u razvoju bilo bi, međutim, i neopravdano i nerealno ići za punom liberalizacijom spoljne trgovine i plaćanja, a isto tako nerealno je i neopravdano ići za punim prilagođavanjem domaćih cena svetskim cenama.

U većini slučajeva stabilizacioni programi u zemljama u razvoju ne mogu osigurati trajnu liberalizaciju uvoza i konvertibilnosti domaće valute. Zbog platnobilansne barijere i iz drugih navedenih razloga, većina zemalja u razvoju i u slučaju uspeha stabilizacionih programa mora nastaviti s kvantitativnim regulisanjem spoljne trgovine i plaćanja u znatno većem obimu nego što to čine visokorazvijene zemlje. Zbog platno bilansnih, i zbog unutrašnje - političkih razloga, cene u zemljama u razvoju su u znatnoj meri odvojene od svetskih.

Domet stabilizacionih programa razlikuje se od slučaja do slučaja prema stepenu privrednog razvoja zemlje koja primenjuje program, kao i prema visini deficita i inflacije koji se nastoje ukloniti. Jasno je da zemlia čiji je nivo ekonomskog rasta viši, imaju mogućnost da brže pojačaju svoj izvoz od slabo razvijenih zemalja. Uspeh stabilizacionih programa, uopšte uspeh antiinflacionih mera, kao i mera za šmanjenje trgovinskih i platnih ograničenja, u znatnoj meri zavisi i od iznosa i uslova međunarodnih kredita, koji treba da uključuju i investicione kredite, kao i opadanje izvoznih otplata. Prvi treba da osiguraju uvoz za tekuće potrebe, drugi uvoz opreme. Samo će se na taj način sprečiti drastični pad privredne aktivnosti i dugoročno odgađanje izvršenja investicionih programa.

Nastavljanje ili odgađanje investicionih programa, odnosno nastavljanje ili obustavljanje programa razvoja, predstavlja i u ovom kontekstu ključno pitanje. Antiinflaciona politika i politika uravnotežavanja platnog bilansa koje u ime finansijske stabilnosti i platno - bilansne ravnoteže idu tako daleko da na duži rok obustavljaju izvođenje programa razvoja, ne mogu sve privrede dugoročno stabilizovati, ali ni omogućiti trajan dugoročan stabilan ekonomski rast. Drugim rečima, zemlje u razvoju moraju stalno da ograničavaju inflacione tendencije i smanjuju ograničenja u spoljnotrgovinskim ekonomskim odnosima, ali vodeći računa o tome da ne dovedu u pitanje dugoročno sprovođenje programa investicija i razvoja, a to znači menjanje svoje privredne i društvene strukture.

Veoma je teško oceniti u kojem su obimu restriktivne antiinfiacione mere u određenoj situaciji neophodne i gde počinje granica iznad koje dolazi do dugoročnog zaustavljanja privrednog rasta.

Još je teže oceniti politički efekat spomenutih mera. Reč je o merama koje su eminentno političke, koje odgovaraju interesima jednih, a pogađaju interese drugih grupa, klasa ili delova privrede ili socijalnih slojeva u društvu.

Međutim, lakše je i efikasnije antiinflacione mere i programe preduzimati bez odgađanja, tj. pre nego:

Inflacione tendencije dobiju zamah;

Pređu u spiralno kretanje cena;

Pre nego što se unutrašnji nivo cena u celini odvoji od svetskih;

Pre nego što zvanični kurs postane fiktivan (precenjen).

Pravovremena terapija treba da uključuje i povremeno adaptiranje deviznog kursa. Privreda ne bi smela čekati da devizni kurs domaćeg novca u odnosu na svetske cene postane precenjen i visok, čime se povećava platni deficit (precenjeni kurs domaće valute), već bi morala devalvirati kurs anticipativno, tj. određivati novi kurs tako da osigura niži nivo domaćih cena od nivoa svetskih cena, čime se omogućava stimulisanje izvoza. Bitno je da se takve devalvacije provode bez odgađanja, čim se za to ukaže potreba zbog promena u odnosima između domaćeg i svetskog nivoa cena. Kod povremenih devalvacija obično se može preći na jedinstven kurs i konvertibilnost valute.

Novi kurs može osigurati onu liberalizaciju koju treba da osigura devalvacija u visokorazvijenim zemljam. Međutim, i u zemljama u razvoju treba da novi kurs deluje kao regulator spoljne razmene, tačnije rečeno, kao jedan od regulatora razmene, jer će novi kurs tu svoju ulogu odigrati samo ako promena kursa bude usklađena i povezana s drugim instrumentima trgovinske, monetarne, kreditne i uopšte, ekonomske politike.

Zahtev za blagovremeno i češće devalviranje valute nije, dakle, istovremeno zahtev za uspostavljanje jedinstvenog kursa i konvertibilnosti. Adaptiranje deviznog kursa prema odnosu u kretanju domaćih i svetskih cena treba da znači pojačanje uloge kursa u regulisanju spoljne trgovine pojedine zemlje u razvoju. Adaptiranje kursa treba da osigurava pozitivnu ulogu kursa u povezivanju domaće i svetske privrede.

Valutne, monetarne i druge mere za uravnotežavanje platnog bilansa imaju, dakle, značajne i kratkoročne i dugoročne aspekte. Te su mere stoga bitan deo privredne politike svake zemlje, pa prema tome zavise od opštih političkih kretanja u svakoj zemlji. Mere politike uravnotežavanja platnog bilansa zavise i od stavova inostranstva, tj. o spremnosti da pojedine mere i programe prihvati i sa svoje strane podupre trgovinskim i kreditnim olakšicama.

Na tom planu obično dominiraju politički momenti. Stabilizacioni krediti i druge olakšice služile su često podržavanju određenih režima. Zbog toga su stabilizacioni programi često uključivali ne samo čvrsto redukovanje subvencija i socijalnih davanja nego i zamrzavanje nadnica, dakle prevaljivanje tereta antiinflacionih mera na stanovništvo. Takvi su programi deo konzervativne i neoliberalne politike provođenja društvenih promena i ,,reformi", a koje imaju za posledicu zaoštravanje društvenih i političkih konflikata.

Politika precenjenog i podcenjenog kursa u inflaciji

Kako inflacija deluje na devizni kurs?

Kakav je njihov uzajamni odnos? Može li sama promena deviznog kursa da deluje na inflatorni proces?

Inflacija kao proces opšteg rasta cena i troškova poslovanja, bez obzira da li je reč o otvorenoj ili prikrivenoj inflaciji, odnosno monetarnoj, troškovnoj, strukturnoj, uvoznoj i sl. inflaciji, nepovoljno deluje na devizni kurs domaće valute.

Inflacija zbog nastalog dispariteta domaćih (viših) i cena na inostranim tržištima dovodi do precenjenog kursa redovno kada u zemlji postoji relativno fiksni devizni kurs, koji se želi održavati u takvim odnosima u uskim granicama oscilacija, koje brani centralna banka preko intervencija na deviznom tržištu.

Delovanje inflacije na devizni kurs zavisi od sledećih faktora:

Dispariteta i dinamike domaćih cena i cena na inostranim tržištima;

Kretanja troškova poslovanja u privredi;

Monetarne ekspanzije ili restrikcije koje prate inflaciju u zemlji;

Inflatornih očekivanja;

Psiholoških faktora u pogledu očekivanih promena deviznog kursa (anticipirana deprecijacija);

Kretanja deviznih kurseva na inostranim tržištima;

Odluka vlada i mera makroekonomske politike drugih država - kojima štite ili devalviraju vlastite valute:

Mogućnosti plasmana domaćeg novca u druge oblike profitonosne i sigurne aktive u uslovima inflacije;

Poverenja u mere vlade i ekonomske politike u zemlji u odnosu na inflaciju i devizni kurs.

Visine deviznih rezervi kojima centralna banka može intervenisati u zaštiti kursa od preteranih oscilacija i kursnih rizika i dr.

Ukoliko se, u uslovima bržeg rasta domaćih cena u odnosu na kretanje cena na inostranim tržištima, nastoji zadržati fiksni (zvanični) devizni kurs, tada kurs domaće valute postaje vrlo brzo precenjen. Precenjeni kurs ograničava domaći izvoz i stimuliše uvoz, što dovodi do brzog pogoršanja platnog bilansa. Precenjen kurs znači da se daje manje domaćeg novca za jedinicu stranog, daje mu se veća vrednost od stvarno ravnotežnog kursa. Ako je ravnotežni devizni kurs dinara i evra 100:1, a na tržištu se formira odnos 85:1 tada je kurs dinara precenjen. Ako se daje 110 dinara za evro, tada je dinar podcenjen.

Devizni kurs se uglavnom određuje metodom pariteta kupovnih snaga. Ukoliko je kupovna snaga novca konvertovana u devize na stranom tržištu usled veće inflacije u zemlji opala, tada devizni kurs postaje nerealan. Prilagođavanje kursa domaćeg novca vrši se devalvacijom ili stalnim prilagođavanjem (puzeća devalvacija).

Odnos stope inflacije, kamate i deviznog kursa određuje ponašanje svih subjekata koji raspolažu domaćim novcem i dohotkom. Od njihovog odnosa zavisi da li će novac biti usmeren u tekuću potrošnju, štednju kod banaka, kupovinu hartija od vrednosti na finansijskom tržištu (akcija ili obveznica), odnosno biti pretvoren u devize (koje se u uslovima nepoverenja u banke i veće neizvesnosti) tezauriše, odnosno odliva u inostranstvo.

Osnovni faktor u formiranju ovog odnosa tri ključna instrumenta jeste ponašanje inflacije, koja generiše ponašanie kamata (nastojanje da se ostvari realna pozitivna kamatna stopa) i ponašanje deviznog kursa (realni devizni kurs postignut brzim prilagođavanjem). Svaki privredni i finansijski subjekt nastoji da otkrije i prati uzajamne odnose ova tri parametra, što im služi za poslovno ponašanje i odluke o upotrebi novca i novčanog kapitala.

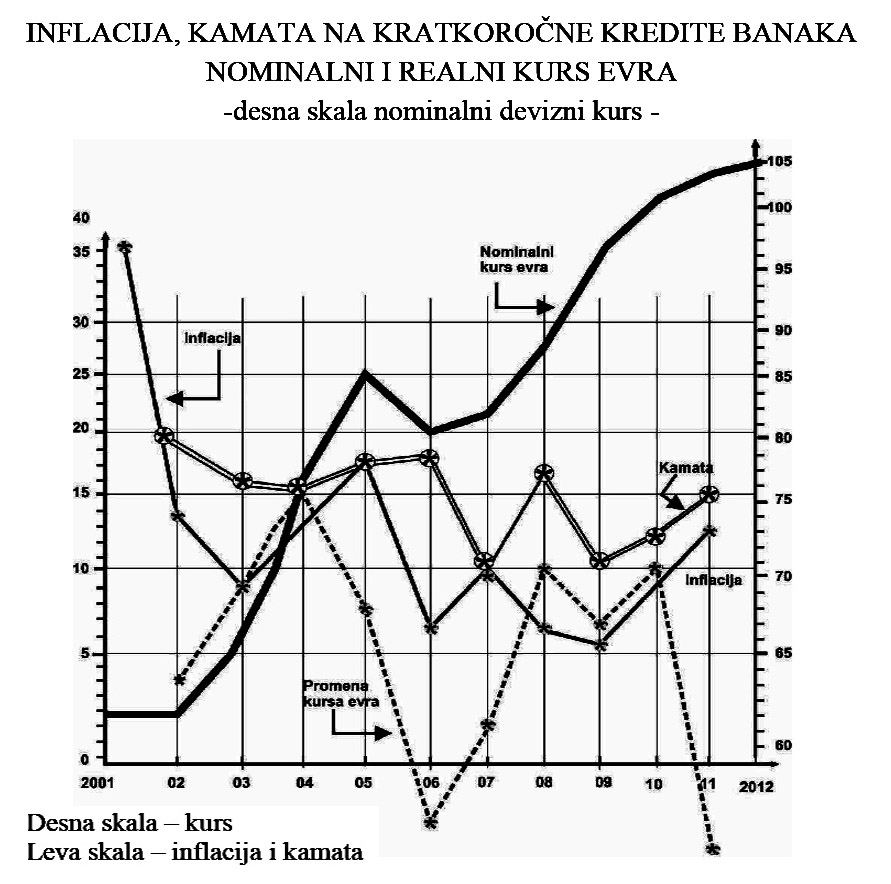

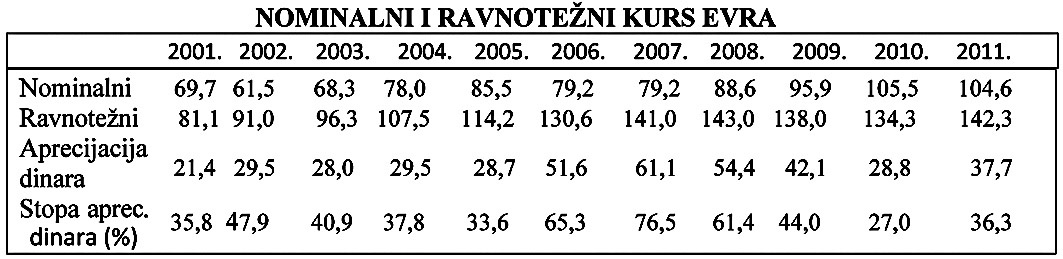

Iz kretanja godišnje stope inflacije (prosečne) i promene deviznog kursa (prosečno godišnje i ili mesečno) sagledava se visina realnog ili ravnotežnog deviznog prilagođavanja (kursa) razlici u stopi inflacije u domaćoj privredi i glavnim spoljnotrogovinskim partnerima (promena kursa treba da prati razlike u stopi inflacije) tada bi nominalni i ravnotežni kurs evra bio sledeći:

Da bi se vodila politika realnog ili ravnotežnog kursa (brzim klizanjem), koji bi održavao konkurentnu poziciju domaće privrede, kurs evra bi umesto 105,5 u 2010. iznosio 134,3 dinara za evro ili 27% više dinara za evro, a u 2011. godini umesto 104,6 dinara 142,3 dinara za evro, što je manje za 36%. Za toliko je dinar precenjen u odnosu na evro.

Ako nastavimo kretanje nominalnog i ravnotežnog kursa evra u periodu 2012 - 2021. tada dolazi do sledećih odnosa:

Na kraju 2011. stopa aprecijacije kursa dinara iznosila je (kumulativno u nizu prethodnih godina) 36%, što sa kretanjem cena u 2012. kod nas (12,2%) i u EU precenjenost kursa dinara povećava na 46%.

U svim narednim godinama došlo je do snižavanja stope inflacije u Srbiji na nivo inflacije u EU (osim 2017 godine) tako da je precenjenost ostala iz nivoa od 2012. godine.

U svim godinama ovog perioda zadržana je dostignuta precenjenost i realni (ravnotežni) kurs evra umesto 117,6 u 2021. godini u stvari iznosi 172,6 dinara za evro. Stopa precenjenosti godinama se „vuče" sa 47%. To je i odgovor na pitanje koliko je i od kada kurs dinara precenjen i zbog čega se nije vršila u ovom periodu brža adaptacija kursa.

,,Stabilizacija" cena i kursa dinara do sada je plaćena visokom cenom velikog pada proizvodnje, visokom nezaposlenošću, enormnom nelikvidnošću privrede i banaka, padom svih kvalitetnih faktora proizvodnje, pogoršanja performansi u eksternoj privredi (nekonkurentnost, slab izvoz, eksplozivan uvoz, astronomski deficit trgovinskog bilansa, rast eksternog duga) i dr. Dakle, stabilizacija cena i gotovo fiksni (precenjeni) kurs doveli stu do velikih žrtava, ali bez stvarnog osposobljavanja privrede da prihvati izazove i pokrene stabilan dugoročni ekonomski razvoj.

Stabilizacija bez dubljih promena u odnosima u privredi u društvu, bez aktiviranja internih faktora razvoja samo je površinska mera. Problem je u tome kako osigurati proces uravnoteženja na novčanom i realnom tržištu na višem nivou nacionalnog dohotka i zaposlenosti uz prilagođavanje platnog bilansa tim procesima, odnosno kako štednju i investicije uravnotežavati (ex post) na višem nivou dohotka i zaposlenosti. Praktično se i dalje radi o krizi, stvarnoj (mada prikrivenoj) inflaciji i kamatnom paradoksu u privredi.