Natrag

Ekonomija

Ekonomija i društvo okovani lancima kriminala i korupcije (31)

Monetarna politika i inflacija

Razvojna paraliza privrede, socijalnog i društvenog sistema. Svedoci smo opšte paralize privrednih tokova i poslovanja uzrokovanih širokom virusnom (brzo širećom) infekcijom. Međutim, ova nova kriza samo je produbila probleme i otkrila sve slabosti privrede, društva i sistema na kojem funkcionišu, smatra prof. dr Slobodan Komazec.

Prof. dr Slobodan Komazec

11. Indeksacija finansijskih instrumenata u visokoj inflaciji

Inflatorna inercija i indeksacija

Proces stalnog rasta cena i prerastanje blage (srednje) inflacije u hiperinflaciju dovodi do brojnih negativnih delovanja u privrednom i finansijskom sistemu. Izbegavanje negativnih efekata hiperinflacije nastoji se osigurati uvođenjem indeksacije. To je proces stalnog prilagođavanja cena svih faktora proizvodnje stopi inflacije (dohoci zaposlenih, kamate, kursevi, ali i sve druge isplate u gotovo dnevnom obezvređivanju domaćeg novca).

Mehanizam indeksacije najpre je, u početku procesa inflatorne spirale i stihije, podešen na duži period (polugodišnje, mesečno), a zatim na kraći period sve do dnevnog indeksiranja. Motiv indeksacije je u zaštiti dohotka određenih subjekata u društvu u procesu ogromnih preraspodela dohotka koje stvara hiperinflacija. Radnički sindikati (odnosno zaposleni u kolektivima) traže indeksaciju nadnica, kao sredstvo zaštite realnih dohodaka, dok vlasnici finansijskog kapitala traže vezivanje nominalnih kamata za stopu inflacije i osiguravanje odgovarajuće realno pozitivne kamatne stope na plasirani ili ušteđeni kapital.

Neutralizacija efekata hiperinflacije na platni bilans sprovodi se brzim indeksiranjem deviznog kursa, uz zadržavanje realnog deviznog kursa. Indeksacija se, praktično, proširuje na sve finansijske oblike poslovanja i imovine. Taj proces je prisutan u manje razvijenim zemljama koje ne mogu da stave pod kontrolu proces sve ubrzanijeg rasta cena (dobar primer su latinoameričke države). Praktički proces indeksacije služi kao sredstvo da se nekontrolisani inflatorni proces stavi pod izvestan oblik kontrole - preko eliminisanja negativnih efekata brzim inflatornim prilagođavanjem (indeksacijama). Koncept indeksirane ekonomije nastoj zadržati funkcije tržišta preko izolovanja negativnih efekata hiperinflacije. Svi makroagregati se „čiste" od efekata hiperinflacije: lični dohoci, akumulacija, izvoz, amortizacija i dr.

Eliminisanje negativnih efekata inflacije

Procesom indeksacije, uz eliminisanje negativnih efekata inflacije na sve makroekonomske agregate, nastoji se ukloniti disproporcije cena, odvajanje monetarnog od realnog rasta u privredi, ali i mogućnost sprovođenja restriktivne monetarne politike, smanjivanje socijalnih napetosti, ali i zaštita faktora rasta od inflatorne erozije. To je, u izvesnom smislu, „mirenje s inflacijom" i prihvatanje inflacije kao nužnog zla, sve u duhu sintagme „neka pogine valuta da bi procvetala ekonomija". Dakle, preferira se privredna aktivnost, stopa rasta i zaposlenost, „privredno oživljavanje" i aktiviranje faktora razvoja, naravno uz neutralisanje inflatornih efekata.

Nekontrolisani rast cena i širenje inflatorne stihije ugrožava ekonomski rast i proces formiranja akumulacije i investicija, što, konačno, završava u recesiji i pojavi stagflacije, odnosno slampflacije, tako da indeksacija može da spreči nastavak i kumulisanje recesivnih procesa. Mada se u ekonomskoj teoriji smatra (Fridman i dr.) da je indeksacija poželjna u očuvanju tržišnog mehanizma i priprema odgovarajućih mera antiinflacione politike, jasno je da su iskustva niza država ukazala i na brojne negativne efekte indeksacije.

Mehanizam kumulisanja inflatornih efekata troškovne inflacije

Nemonetarističke teorije inflacije, kao i brojne teorije realnih faktora rasta, kritički pristupaju problemu indeksacije. Pre svega kejnzijanske teorije tipa dohodak - rashodi, polazeći od mehanizma transmisije inflatornih efekata, ne mogu izbeći sledeća pitanja:

Ne postoje automatska i brza usklađivanja cena robe i usluga i cena drugih faktora proizvodnje, pri čemu nastaje određeni vremenski gep u kojem se značajno prerasnodeljuje dohodak inflatornim efektima,

Svi sektori ne reaguju na isti način i istom brzinom tako da nastaju brojna međusektorska prelivanja dohodaka inflatornim efektima,

Teško je indeksacijom održati proporcije u raspodeli dohodaka, koje su postojale pre akceleracije inflacije i prerastanje tolerantne inflacije u hiperinflaciju,

Proces indeksacije ne može da ,,zaštiti" akumulaciju i investicije koliko može lične dohotke zaposlenih, posebno zbog prirode njihovog procesa formiranja i vremena formiranja. Na toj osnovi, pre ili kasnije, nastaje proces prelivanja dohodaka u ličnu potrošnju na teret akumulacije, čime se ugrožava razvojna baza društva. Na isti način postoji značajan gep u prilagođavanju (indeksaciji) privatnog i javnog sektora. sektora direktno vezanih za tržište i sektora preraspodelnog tipa, sektora s većim ili manjim udelom flksnog kapitala, odnosno tekućeg rada, dugoročnog ili kratkoročnog pozajmljenog kapitala i dr.

Indeksacija je proces nominalnog prilagođavanja inflacije, oslonac na inflatoran rast dohodaka, odnosno dohotka kao makroagregata, na kojoj osnovi izrasta potpuno odvajanje realne i monetarne sfere privrede. Odvajanje ove dve sfere dovodi i do odvajanja dohodaka svih faktora od produktivnosti rada i realnih efekata rasta privrede, što u konačnom efektu dovodi do kumulisanja troškova poslovanja i narastanje troškovne inflacije. Dakle, postoje očiti negativni efekti transmitovanja indeksacije na pojačavanje inflatornog procesa, često praćen i pretvaranjem monetarnih u troškovne, strukturne i uvozne tipove inflacije.

Dakle, indeksacija nije u stanju da automatski usklađuje i da održava odgovarajuću strukturu cena, dohodaka i troškova - bez jačih inflacionih efekata. Po kejnzijanskoj teoriji realnih bilansa indeksacija ima, uglavnom, negativne efekte u pravcu jačanja inflacije. Odbacivanje indeksacije, kao procesa s kojim se ekonomska politika određene države miri i „prilagođava" inflaciji, samo je dokaz da indeksacija nije efikasno sredstvo, posebno strateške borbe protiv uzroka savremene inflacije i da je treba izbegavati. Jer, indeksacija svega i svačega u hiperinflacijski pogođenoj privredi, u stvari, znači i ugrađivanje inflatornih anticipacija, što vodi novoj akceleraciji (ubrzavanju) inflacionog procesa.

Indeksacija kao instrument antiinflacione politike

„Ipak postoji jedan modalitet indeksacije koji može da bude aktivan deo antiinflacione politike. Radi se o takvoj indeksaciji koja se vezuje za programiranu stopu inflacije za naredni period. Takva indeksacija obezbeđuje sprečavanje nekontrolisanih kretanja odnosa cena između privrednih grupacija kao i preraspodele dohotka između socijalnih grupacija. U ovom smislu, indeksacija može da deluje kao aktivan faktor u kompleksnom antiinflacionom programu, razume se uz korišćenje restriktivne politike agregatne tražnje (monetarne i fiskalne politike). Radi se, u suštini, o tome da se antiinflaciona politika sprovodi u kombinaciji restriktivne politike agregatne tražnje sa odgovarajućom restriktivnom politikom cena i dohodaka na bazi društvenog konsenzusa i uz korišćenje indeksacije kao tehničkog metoda sprovođenja takve politike."

Takav metod indeksacije pretpostavlja solidnu pravnu državu, finansijsku disciplinu i odgovornost, određeni program i viziju izlaska iz krize i hiperinflacije na kojem će se slomiti parcijalni interesi određenih socijalnih grupa, a zatim takva politika mora da ima sve karakteristike privremenosti. Istovremeno, treba jasno ukazati na cilj takve indeksacije, efekte, koristi (akumulacija, rast, aktiviranje faktora razvoja, prestruktuiranje privrede i sl.).

U svakom slučaju, indeksacija može da se tretira samo kao kratkotrajan proces u funkciji odgovarajuće monetarne i fiskalne politike, a posebno „politike dohodaka i cena", bez čega su negativni efekti ovog procesa, uglavnom, veći od pozitivnih delovanja u privredi i društvu. To je i razlog što mnoge nerazvijene zemlje izbegavaju ovaj proces, dok razvijene kapitalističke države suočene s niskom stopom inflacije i ne osećaju potrebu za procesom indeksacije.

12. Monetarna politika u funkciji stabilizacije cena i deviznog kursa

Bazna inflacija, regulisane cene i koridor inflacije

Na kraju, kada govorimo o novoj inflaciji, treba dati i osvrt na antiinflatornu politiku u našoj privredi.

Monetarna politika, videli smo, treba da osigura ostvarivanje osnovnih ciljeva makroekonomske politike: stabilnost vrednosti novca (monetarnu stabilnost), optimalni rast, uravnotežen platni bilans i optimalnu likvidnost privrede („optimalno snabdevanje privrede potrebnom količinom novca"). Navedeni ciljevi su često međusobno suprotstavljeni, posebno u kraćem vremenskom periodu, tako da se monetarna vlast odlučuje i bira jedan od prioritetnih ciljeva. Naša centralna banka se opredelila za stabilnost cena i stabilnost deviznog kursa, odnosno stabilnost finansijskog sistema.

Kreditna ekspanzija, koja je dosta prisutna u poslednjim godinama kod nas, uglavnom je pod uticajem stranih banaka i velike tražnje investicionih i potrošačkih kredita. Visok priliv stranih direktnih investicija koji se monetizuje, a vezan je i za proces prodaje banaka i preduzeća, primorava centralnu banku da vrši sterilizaciju viškova novca u opticaju. Na toj osnovi nastaje i porast kredita (stranih) banaka, kao i primarne emisije, ali novca za tekuća plaćanja i likvidnost reprodukcije u privrednom sektom jednostavno nema dovoljno. Finansijski sistem i monetarno - emisioni sistem nisu u funkciji podržavanja privrednog sektora i razvoja.

Restriktivna monetarna politika usmerena na stabilnost cena i deviznog kursa vodiće se u pravcu izvlačenja viška novca iz opticaja instrumentima monetarnog regulisanja. To se uglavnom provodi preko repo operacija (rekupovina hartija od vrednosti) i politikom otvorenog tržišta. Sterilizacija viška novca, uz ograničavanje rasta kredita banaka, treba da smanje kupovnu snagu stanovništva koja bi dovela do pregrejavanja tražnje. Rast novčane mase će se uskladiti s rastom društvenog bruto proizvoda. Ograničavanje kredita banaka i restriktivna „politika otvorenog tržišta" treba da ima ključnu ulogu u smirivnju inflacije. Smanjenje javne potrošnje i umereniji rast lične potrošnje treba da dovedu do smirivanja konjunkture. Restriktivna monetarna politika treba da osigura jačanje deviznih rezervi i politiku stabilnog kursa.

Centralna banka i monetarna vlast u većini zemalja ističu kao prioritetan cilj monetarne politike stabilnost cena i deviznog kursa.

Antiinflaciona politika usmerena na smanjenje inflatornih pritisaka i inflacije dopunjena je i kontrolom cena proizvoda i usluga prirodnih monopola i jačanjem konkurencije na tržištu.

Da bi se povećala efikasnost antiinflaciorne politike odvaja se bazna inflacija od regulisanih cena, kao i određeni „koridor" za inflaciju, što znači uvođenje ciljane inflacije.

Usvojen je režim „ciljane inflacije" sa referentnom kamatnom stopom kao osnovnim monetarnim instrumentom, što treba da dovede do veće transparentrnosti monetarne politike. To istovremeno treba da smanji inflatorna očekivanja uz sigurnije poslovanje, čime treba da se ostvari osnovni cilj monetarne politike - stabilnost cena i deviznog kursa. Istovremeno se uvodi politika koridora kamatnih stopa i mehanizam upravljanja kamatnim stopama, a ne njihovo potpuno slobodno tržišno formiranje.

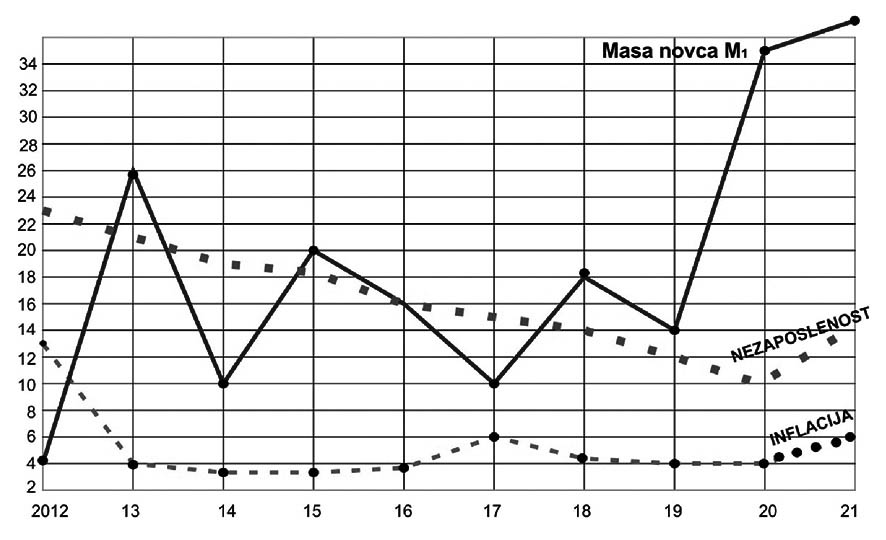

Monetarna politika i inflacija

Da pogledamo kakva se u osnovi vodila monetarna politika u ovom periodu. Visoki je godišnji rast bankarskih kredita, mase novca (M1) i drugih agregata, pri čemu je stopa inflacije stalno snižavana (uz manje oscilacije), isto tako i stopa privrednog rasta, uz veliki pad stope nezaposlenosti. Kako je došlo do ovakvih kretanja zaslužuje posebnu analizu.

Da pogledamo sada kakvi su međunarodni odnosi mase novca u opticaju, inflacije i nezaposlenosti u našoj privredi.

Jasno se uočavaju potpuno divergentna kretanja. Od 2017. nastaje ekspanzivna monetarna politika sa visokim stopama rasta bankarskih kredita i novčane mase, dok je inflacija od 2012. godine sve niža i gotovo ne tehnološkom minimumu u poslednjim godinama. Istovremeno i nezaposlenost stalno opada sa gotovo 24 - 26% na 9%. Da li ekspanzija novca i kredita podstiče privredni rast - koji je vrlo kolebljiv i sa visokim oscilacijama godišnjih stopa rasta? Monetarna politika se vodi autonomno i gotovo izolovano u odnosu na druge monetarne i realne agregate.

Ona je usmerena dominantno na stabilnost cena i deviznog kursa dok su sam razvoj, platnobilansni odnosi, nezaposlenost, strukturni razvoj, fiskalni sektor i dr. prepušteni brojnim drugim faktorima koji deluju u sisitemu. Radi se više o spontanim, gotovo sholastičkim, neplaniranim kretanjima i bez dugoročne strategije i vizije razvoja.

Stvarna, prigušena i prikrivena inflacija

U svetskoj privredi je nakon udara kovid - krize došlo do porasta stope inflacije. Tako i u Srbiji. U gotovo svim državama oživljava inflacija, posebno cene prehrambenih proizvoda, energenata, sirovina i komunalnih usluga. Talas prikrivene inflacije zapljusnuo je svet.

U Srbiji su cene u junu 2021. u odnosu uz iste mere prethodne godine povećane za 3,3%. To je u odnosu na 1,3% u 2020. godini porast od 30% prosečno. U trgovini cene skaču gotovo svakodnevno. Da navedemo samo neke proizvode: ulje 20%, suhomesnati proizvodi 26%, jaja 40%, sirevi 26%, svinjsko meso 20%, piletina 15%, struja 7,9%, voda 29%, provizije banaka 15 - 70%, građevinski materijal 50 - 120%, povećanje poreza na imovinui dr. Kako to dolazi do porasta cena na malo od 2% ili 3,3%? Očito je da sa metodolgijom praćenja inflacije nešto nije u redu, ali i sa obuhvatom roba koje ulaze u obračun inflacije. Drugo, prikriva se stvarna stopa inflacije da bi se pokazao veći uspeh stabilizacione politike. Često sam isticao da se veliki broj statističkih podataka „frizira" i podešava tekućoj zvaničnoj politici.

Ako se nastavi sa sa ovakvim poskupljenjima veliki broj građana neće moći da ostvari ni minimalnu potrošaku korpu. Sa ovakvom stvarnom stopom inflacije biće potrebno porodici više od 100.000 dinara mesečno za život, što najveći broj stanovnika neće moći da ostvari. Potrebe će se selektivno redukovati, a time i lična potrošnja. Dolazi do poznatog fenomena „prisilne štednje" stanovništva. Sve je to odraz neefikasnosti i promašaja makroekonomske politike i primenjenog neoliberalnog modela.

U kakvom socijalnom i društvenom ambijentu narasta inflacija? Da pogledamo samo neke podatke. U Srbiji 250 hiljada prima socijalnu pomoć, preko 500 hiljada ne može da zadovolji svoje osnovne životne potrebe, 500 hiljada je na granici siromaštva.

Minimalnu zaradu prima 350 - 370 hiljada zaposlenih (32.126 dinara), dok 45% stanovnika ima primanja niža od 45 - 46.000 dinara.

Minimalna potrošačka korpa iznosi 36.000, a minimalna cena rada je 32.126 dinara. Tročlanoj porodici je potrebno mesečno 90 - 100 hiljada dinara. Vidi se prava slika siromaštva i loš socijalni položaj velikog broja građana. Srbija je država sa najnižim platama, velikim brojem nezaposlenih i ogromnim brojem siromašnih. Stoga je vrlo značajno pratiti u strukturi cena pomeranje onih cena proizvoda koji čine osnovne potrebe i potrošnju stanovništva. To je pravi odraz udara inflacije na standard i potrošnju stanovništva.

U kakvom je ekonomskom položaju druga po značaju socijalna grupa - penzioneri. To je grupa snažno pogođena siromaštvom i eventualno većom inflacijom. Kakva je socijalna slika ove grupacije:

Oko milion penzionera je u bednom socijalnom položaju (prima manje od 31.000 dinara),

Manje od 20.000 dinara prima 600.000 penzionera,

Najveći broj poljoprivrednih penzionera je 50 godina ugrožen jer prima od 10 - 12.000 dinara (prosečno 12.600),

Do 27.900 dinara prima 357.000 penzionera,

Do 23.000 dinara prima 335.000 penzionera,

Do 10.000 prima 100.000 penzionera.

Ako je prosečna potrošačka korpa 76.184 dinara, a prosečna penzija 29.384 dinara, to znači da za korpu trebaju 2,5 penzije. Ovu korpu može da osigura svega 60.000 penzionera od 1,7 miliona.

Učešće prosečne penzije u prosečnoj plati pada sa 71% (2001) na svega 45 - 47%. Prosečna penzije u 2012. bila je 214 evra, a u maju 2021. godine 248 evra. Za deset godina to je povećano za svega 34 evra. U celom periodu 2012 - 2020. realne penzije su pale za 5%. Penzije se nedovoljno usklađuju s rastom plata. Penzionerima treba vratiti oduzetih 834 miliona evra oduzetih u cilju fiskalne konsolidacije pune četiri godine.

Socijalno odgovorno društvo i država blagostanja u politici veće socijalne ravnoteže mora ići na povećanje najnižih penzija, bolje usklađivanje i postepeno vraćanje oduzetih penzija (to je kapital penzionera).

13. Da li je svaka ekspanzija novca uzrok inflacije

Ekspanzivna monetarna politika u uslovima pada proizvodnje - kroz ekspanziju novca i kredita iznad optimalnog iznosa povećava likvidnost, obara kamatnu stopu i podiže privrednu aktivnost. Instrumenti monetarne politike su tada liberalno postavljeni. Tim delovanjem se pokušava oživeti proizvodnja, podstaknuti investicije u privredi, što sve treba da dovede do porasta realnog dohotka i zaposlenosti (privredni rast). Sve je to pod pretpostavkom da se vodi usmerena i kontrolisana monetarna politika (novca, kredita i kamate).

Povećanje količine novca u privredi dovodi i do porasta investicija i ostalih oblika tražnje, što ima za posledicu rast dohotka. Povećanje novca u opticaju odraziće se i na povećanje cena. Ekspanzivna monetarna politika preko rasta investicija višestruko povećava društveni proizvod (multiplikator investicija), a preko rasta društvenog proizvoda utiče i na rast štednje preko porasta zaposlenosti i sklonosti štednji.

Kada, kako i pod kojim pretpostavkama mere i instrumenti ekspanzivne monetarne politike, mogu da aktiviraju realnle faktore razvoja, da dovedu do oživljavanja proizvodnje, potrošnje, investicija i dr., a da ne izazovu inflatornu spiralu? Da li je, dakle moguća ofanzivna i razvojno usmerena monetarna politika i kako u tom slučaju upravljati novcem i kreditom?

Dakle, postoje mogućnosti, kada ekspanzivna i razvojno usmerena monetarna politika može da podstakne razvoj i „sklonost investiranju", a da ne dovede do isključivog rasta cena. Istražiti efekte restriktivne i ekspanzivne monetarne politike na investicije, rast, zaposlenost, potrošnju i dr. javlja se kao primarni zadatak makroekonomske politike svake države. Snižavanje kamatne stope u krizi i vođenje „politike jevtinog novca" da bi se dao podsticaj razvoju i likvidnosti je osnovni kredo antidepresivne i antikrizne menetarne politike.

Često se mogu sresti stavovi nekih ekonomista (uglavnom nemonetarista) da „u privredama koje su slabije razvijene, sa nerazvijenim finansijskim tržištem, sa neelastičnim faktorima proizvodnje na mere monetarne politike, dolazi do toga da monetarna ekspanzija pre svega i isključivo dovodi do porasta cena u privredi". Pri tome proizvodnja ostaje rezistentna, i u opadanju.

Ovde, pre ostalog, dajem pregled osnovnih ciljeva i mehanizam monetarnog regulisanja naše centralne banke preko aktuelne monetarne politike. Osnovni zadatak monetarne politike naše centralne banke je „postizanje i očuvanje stabilnosti cena" i stabilnost finansijskog sistema. U tom pravcu izabrana je ciljana (targetirana) stopa inflacije kao operativni instrument za postepeno postizanje niske i stabilne inflacije. Izabrani koridor inflacije treba da osigura operativnost, transparentnost i vrlo značajno ex ante delovanje monetarne politike, uz ublažavanje ili neutralizovanje inflatornih očekivanja.

Konzervativci i neoliberali, u cilju minimiziranja uloge države u privredi, kada su shvatili da samo tržište ne može da osigura punu zaposlenost i stabilnost privrede, uz pomoć monetarizma Miltona Fridmana, pokušali su da ograniče centralne banke preko povećanja ponude novca po konstantnoj fiksnoj stopi monetarnog rasta. Koncept se pokazao kao potpuni promašaj. Tada su konstruisali novo „pravilo o ciljanju inflacije" jer im je "inflacija isključivo monetarni poremećaj".

Prilikom uvođenja nove strategije operativne monetarne politike određen je i koridor inflacije sve u cilju postepenog smanjivanja ciljanih stopa inflacije.

Koridor (raspon) inflacije se pri tome stalno sužava, ali i godišnja moguća oscilacija inflacije (trenutno je to 3% ± 1,5%). Dakle, osnovni cilj je postizanje i održavanje cenovne stabilnosti preko ciljane inflacije kao monetarne strategije. U izabranoj strategiji i referentna kamatna stopa postaje osnovni instrument monetarne politike, dok devizni kurs postaje indikator ove politike, a ostale mere i instrumenti više pomoćnog karaktera. Mere monetarne politike time postaju transparentne. Ciljana stopa inflacije treba da - osigura i takvu stopu inflacije, koja će se u srednjem roku približiti nivou inflacije u Evropskoj uniji (2% godišnje).

Ciljana stopa inflacije u predviđenom rasponu ostvaruje se korekcijama referentne kamatne stope na dvonedeljne repooperacije. Referentna kamata postaje ključni instrument monetarne politike. Ostali instrumenti monetarne politike i intervencije na deviznom tržištu imaju pomoćnu ulogu (zaštita deviznog kursa od „preteranih dnevnih oscilacija"). Odluka o promeni referentne stope donosi se na osnovu ocena ekonomske situacije, aktuelnih kretanja u privredi, stanja i prognoze očekivanih kretanja i inflacionih pritisaka i inflatornih očekivanja. Centralna banka obaveštava javnost o koridoru inflacije i referentnoj kamati za sledeći period. Time se smanjuje neizvesnost i neutrališu inflaciona očekivanja i spekulacije.

Dakle, politika vođenja i instrumentarijum monetarne politike su potpuno izmenjeni. Prvo, glavni instrument je postala referentna kamatna stopa, drugo, devizni kurs je umesto instrumenta ove politike postao njen indikator, treće, uvedeno je tromesečno donošenje odluka na osnovi srednoročnog modela makroekonomske politike i projekcija i četvrto, mere monetarne politike su postale transparentnije zahvaljujući objavljivanju Izveštaja o inflaciji kao glavnog sredstva informisanja javnosti. U dosadašnjoj monetarnoj politici prosečan nivo cena se održavao oko donje granice usvojenog koridora, što se može smatrati uspehom. U narednom periodu ide prema gornjoj granici koridora i iznad njega.

Monetarna i fiskalna ekspanzivna politika u Srbiji sigurno formira pritisak na devizni kurs, ali će slabljenje kursa dinara zavisiti od inflacije u drugim privredama i slabljenja dolara i evra, ali i od politike naše centralne banke, da preko prodaje deviza neutrališe sve pritiske na kurs. Inflacija može ostati relativno niska sve dok centralna banka drži kurs dinara gotovo stabilnih (fiksnim, zakovanim) i uspešno vodi politiku inflatornog koridora.

Postoje i određene tvrdnje da ekspanzivna monetarna i fiskalna politika ne pokreću inflaciju iz razloga što stanovništvo i privreda imaju veliko poverenje u mere centralne banke da uspešno vodi (i nastavlja) politiku stabilnosti cena i kursa, te da dodatni novac ne koriste za kupovinu roba i usluga, već „na štednju iz predostrožnosti", a bogatiji slojevi za ulaganja i nekretnine, zlato, hartije od vrednosti. Stoga nema pritiska tražnje i rasta cena na robnim tržištima. Stoga raste štednja u bankama (bez obzira na vrlo nisku kamatu), cene nekretnina i zlata rastu.

Ekspanzivna monetarna i ekspanzivna fiskalna politika samo ublažavaju pad tražnje i cena, bez čega bi došlo do deflatornog šoka i daleko dubljeg pada bruto proizvoda. To se do sada redovno događalo u uslovima kriza ili recesija, koje redovno prati deflacija.