Natrag

Ekonomija

Strane banke, nacionalna privreda i razvoj (2)

Strategija upravljanja kapitalom banaka

Razvojna paraliza privrede, socijalnog i društvenog sistema. Svedoci smo opšte paralize privrednih tokova i poslovanja uzrokovanih širokom virusnom (brzo širećom) infekcijom. Međutim, ova nova kriza samo je produbila probleme i otkrila sve slabosti privrede, društva i sistema na kojem funkcionišu, smatra prof. dr Slobodan Komazec.

Prof. dr Slobodan Komazec

5)Funkcionalni kapital banaka

Primarni i sekundarni kapital banaka

Kapital banaka se često tretira kao: 1) Osnovni kapital (jezgro kapitala) i 2) Dodatni kapital (kroz poslove). Kapital se može tretirati i kao uplaćeni akcionarski kapital i rezerva.

Kapital banaka se sastoji iz primarnog i sekundarnog kapitala. Primarni kapital se sastoji iz akcijskog kapitala i objavljenih rezervi (zadržani profiti). Pri tome nekumulativne dugoročne preferencijalne akcije imaju tretman kao i obične akcije.

Sekundarni kapital predstavljaju neobjavljene rezerve, rezerve iz reva- lorizacione aktive, opšte rezerve, hibridni kapitalni instrumenti (subordinarne obveznice s rokom dospeća preko 5 godina) i trajni depoziti banaka. Pod neobjavljenim rezervama podrazumevaju se rezerve koje su prošle kroz bilans uspeha banke, odnosno koje su prihvaćene od strane kontrolnih organa banke, ali im je nedostatak netransparentnost. U većini zemalja prisutna je praksa da se određena aktiva revalorizuje u cilju iskazivanja realne tekuće vrednosti - čime se revalorizaciona rezerva uključuje u sekundarni kapital. Rezerve se mogu tretirati i kao: latentne, revalorizacione, rezerve u poslovanju, rezerve iz dobiti.

To su osnovni izvori kapitala banaka.

Osnovni oblici kapitala banaka primarnog i sekundarnog karaktera mogu se prikazati na sledeći način:

Kapital se funkcionalno sagledava iz razloga što se ukupna aktiva banaka deli na kategorije prema rizičnosti i mogućoj izloženosti riziku. Liberalizacijom aktivnosti banaka i razvoja finansijskog tržišta, uz proces sekjuritizacije bilansa banaka naglo je povećana izloženost banaka tržišnom riziku, promenama deviznog kursa, kamatnom riziku i vrednosti akcija, ali i gubicima zog inflacije.

Rezerve kao izvor kapitala banaka

Rezerve koje ulaze u kapital banaka, videli smo, su sledeće:

1)Objavljene rezerve (kao deo primarnog kapitala),

2)Neobjavljene rezerve,

3)Rezerve iz revalorizovane aktive,

4)Opšte rezerve.

Videli smo osnovne karakteristike neobjavljenih rezervi. Revalorizacione rezerve su pogodne za uključivanje u sekundarni kapital banaka. One nastaju pod dva osnova: a) Iz formalne revalorizacije osnovnih sredstava sprovedene kroz bilans banke ili b) Iz pripisivanja kapitalu banke skrivenih vrednosti koje proističu iz prakse da se hartije od vrednosti drže u bilansu valorizovane po knjigovodstvenoj vrednosti.

Opšte rezerve su deo sekundarnog kapitala koje se koriste za slučaj neo- čekivanih gubitaka. Opšte rezerve se odnose samo na buduće trenutno ne- identifikovane gubitke, koji se ne pripisuju određenim sredstvima i koje ne izražavaju smanjenje vrednosti odgovarajućih sredstava banke.

(3) Emisiona premija kao izvor kapitala banaka

Emisiona premija ili emisiona dobit kao izvor kapitala vezana je za no minalnu cenu akcije pri emisiji akcije i stvarne (tržišne) cene akcije na bazi kotacije akcija na finansijskom tržištu.

Ukoliko je tržišna cena akcija veća od nominalne pri emisiji akcija javlja se tzv. emisiona dobit. Ako je banka vlasnik dela akcija u drugoj banci ili drugom subjektu i prilikom prodaje akcija ostvari razliku tržišne cene i nominalne, koju zatim unosi kao dodatni kapital u banku - dolazi do povećanja kapitala banke. Radi se o ne tako značajnom izvoru porasta kapitala banke, to su dosta izuzetni slučajevi u praksi banaka.

U bankarskom sistemu Srbije npr. emisiona premija je kao izvor kapitala formirana samo u 2002. godini (126 miliona dinara) i u 2003. godini (127 mi- liona dinara).

(4) Odnosi sigurnosti i prinosa na kapital akcionara - neraspoređena dobit

Izvori formiranja kapitala, videli smo, mogu biti interni i eksterni. Najznčajniji interni izvor kapitala je ostvareni neto prihod (ukupni prihodi, ukupni rashodi, umanjen za isplaćene dividende akcionarima. Banka ima mogućnost da uveća akcijski kapital tako što će odlukom skupštine akcionara deo ili u celini ostvareni profit zadržati kao neraspoređenu dobit. Time dolazi do povećanja kapitala, ali i do povećanja tržišne vrednosti svake akcije. To je često suprotno interesima malih akcionara koji preferiraju isplatu dividende (u gotovom).

Kapital banke je značajan njenim vlasnicima (akcionarima) pošto im investicije čini sigurnijim, što smanjuje verovatnoću od bankrotstva. Negativna je strana visokog kapitala što smanjuje prinos na kapital u odnosu na pri nos na aktivu. Menadžment banke mora da se opredeljuje između sigurnosti (većeg kapitala) i manjeg prinosa na akcijski kapital. U nestabilnim uslovima kada se povećava kreditni rizik menadžment banke formira veći kapital od optimalnog da bi se zaštitili akcionari.

U stabilnim uslovima se smanjuje ka pital na zakonski minimum pri čemu visok multiplikator i kontrola kapitala povećavaju prinos na kapital. Stoga je banka primorana da vodi vrlo suptilnu nolitiku dividendi u cilju optimizaciie zahteva velikih i malih akcionara, kao i potrebe banke da poveća stopu kapitala. Velike banke, kao i banke locirane na finansijski snažnim područjima manje se oslanjaju na interne izvore kapitala (dobit).

Banke s dinamičnom poslovnom ekspanzijom, naročito novije banke, primorane su da se više oslanjaju na interne izvore kapitala, sve dok ne steknu potrebno poverenje na finansijskom tržištu. One su primorane i da isplaćuju manje dividende, a često u prvih nekoliko godina zadržavaju neraspoređenu dobit. Značaj internih faktora slabi u slučaju nestimulativne poreske politike koja visoko oporezuje dividende. Banke koje su primorane na rast stope kapitala imaće relativno manje učešće dividendi. Time će se povećati obim i stopa kapitala kao i cena pojedinačnih akcija, ali će se destimulisati ulazak velikog broja malih i srednjih akcionara - koji preferiraju prinos na uložena sredstva na kratak rok. Strategija razvoja banke treba da pronalazi ravnotežne tačke između zadovoljavajućeg porasta kapitala, dividendi i željenog nivoa cene akcija.

Iz navedenog proizilazi da je veoma značajno stalno održavanje ravnotežne stope primarnog kapitala, što se lakše može ostvariti u uslovima kada se ostvaruju ravnotežne stope rasta ostatka neto dohotka (dohodak umanjen za plaćene dividende) i stope rasta aktive.

6) Formiranje kapitala u bankama

Upis osnovnog kapitala

Prilikom osnivanja „novih" banaka, tržišno orijentisanih, osnivači (akcionari) upisuju osnovni (početni) kapital ili kako se nazivao kod nas „osnivački fond". Osnovni kapital je obuhvatao novčani oblik, hartije od vrednosti, osnovna sredstva (kapital) da bi banka kao institucija mogla da počne radom. Kapital je u osnovi služio da se nabave sva potrebna sredstva za uspešan početak rada banke, ali i počeo sistem kreditiranja i prikupljanja depozita. Supervizorska vlast (centralna banka) određuje potrebnu visinu kapitala i njegovu strukturu (npr. 5 ili 15 miliona dolara) i vrši kontrolu uplaćenog kapitala.

Ovaj oblik kapitala uglavnom spada u interno formirani kapital banke.

Dokapitalizacija putem novih emisija akcija

Odgovarajući nivo kapitala je najpre uslov za osnivanje i početak rada banke, a potom se javlja kao bilansna kategorija za dinamiziranje tekućih aktivnosti banke. U poslovnoj politici banke javlja se potreba za stalnim pove ćanjem kapitala. Kapital je deo bilansa stanja (pasive), njegovo kvantifikovanje i određivanje potrebne visine se najpre sagledava u banci preko bilansa stanja, a zatim bilansa uspeha.

S obzirom da je porast aktive indukovan porastom pasive ta se međuzavi snost može prikazati na sledeći način:

STR.18

pri čemu je AA - porast aktive, AD - porast novog zaduživanja i AIK - indu- kovani interni kapital, AEK - dodatni eksterni kapital.

Potreban eksterni kapital se dobija iz odnosa:

STR.18

Porast zaduženja se ostvaruje na bazi porasta depozita i kredita, dok je iznos internog kapitala jednak masi zadržanih profita banke.

U izboru strategije osiguranja potrebnog kapitala banka može da izabere jednu od tri strategije:

Prva, smanjenje aktive, uz nepromenjeni nivo bankarskog kapitala, što vodi smanjenju imovine koju propisuju regulatorski organi za formiranje po trebnog nivoa kapitala. Pri tome se mogu emitovati i novi oblici plasmana preko konverzije kredita u nove oblike hartija od vrednosti (sekjuritizacija bilansa banke). Tako se smanjuje osnovica (transformaciiom kredita) za formiranje adekvatnog nivoa kapitala.

Druga strategija je smanjenje isplaćenih dividendi akcionarima, čime se povećava iznos zadržanih profita i iznos interno stvorenog kapitala. Ova stra tegija može imati za posledicu pad tržišnih cena akcija banke, što smanjuje interes vlasnika kapitala za kupovinu tih akcija na finansijskom tržištu.

Treća strategija o kojoj ovde više govorimo je emisija novih akcija na finansijskom tržištu, pri čemu je značajna odluka banke o vremenu i mestu (i visini) emisije i plasmanu novih akcija. Banka u vođenju poslovne politike i u oceni svoje razvojne kreditne, depozitne politike i politike zaduživanja, planira i određuje stopu kapitalizacije, odnosno određuje odnose rasta ban karskih plasmana i rasta sopstvenog kapitala. Videli smo da ie prvobitna uloga kapitala bila u funkciji zaštite depozita, tako da se izračunavala kao odnos kapital/depoziti.

Kasnije se porastom rizika plasmana banka stopu kapitalizacije izražava kao odnos kapitala i ukupne aktive ili ponderisane rizične aktive, odnosno kao Kapital/Ukupna aktiva ili Kapital/Ponderisana rizična aktiva. Visina kapitala i stopa kapitala su vezani za realni i procenjeni rizik, dok već formirani kapital služi kao osnova za visinu i strukturu plasmana i izbor poslovne poltike i strategije. Bankama stoje na raspolaganju dve koncepcije:

Ukoliko postoji mogućnost banka će sa povećanim stepenom nzika povećati masu i stopu kapitala,

Ako nije u mogućnosti da poveća visinu i stopu kapitala tada će restrukturisati plasmane prema manje rizičnim ili nerizičnim plasmanima. Koju će koncepciju banka izabrati zavisi od njene procene rizika i ocene profitabilnosti i sigurnosti, ali i njene konkurentne pozicije na finansijskom tržištu i potreba i tražnje kredita svojih komitenata.

Kako je stepen adekvatnosti kapitala u određenom momentu određen sledećim faktorima: stopom profitabilnosti, visinom dividendi, stopom ra ta aktive banke, postojeće stope kapitala prema aktivi, utvrđeno je da veće banke formiraju niže stope kapitala u odnosu na manje banke (koje preferiraju sigurnost nasuprot profitabilnosti). Iz navedenih razloga, a zacrtavajući strate giju razvoja banke i njenu poslovnu politiku - banka u cilju ostvarivanja takve (posebno ekspanzivnije) politike pristupa dodatnoj emisiji akcija, čime vrši dokapitalizaciju. U prelaznoj fazi (dok se poslovi ne razviju i strategija ostvari) banka ima višu stopu kapitalizacije od minimalno potrebne, ali joj to omogu ćava stvaranje šireg prostora za ostvarivanje usvojene poslovne politike.

Strategija upravljanja kapitalom banaka

Izvori kapitala banaka su uglavnom 1) Uplate akcionara (osnivački ka pital) 2) Na osnovu emisije običnih i prioritetnih akcija, kao i 3) Ostvarene dobiti koju banka izdvaja u kapital (novododati kapital). Formiranje ovog ka pitala iz dobiti zavisi od nekoliko faktora koje banka redovno uzima u obzir u svojoj strategiji razvoja i vođenju poslovne politike.

Ocena konkurencije na tržištu,

Struktura ikcionara (veliki ili mali),

Politika povećanja kapitala,

Politika širenja poslovanja,

Stabilnost izvora i banke u celini,

Odnosi aktive i pasive u bilansu banke,

Očekivani rizici,

Očekivani poslovni (finansijski) rezultat u narednom periodu.

Imajući u vidu navedene elemente banka će vršiti dokapitalizaciju celokupnog iznosa dobiti, dela dobiti (dela u vidu podele dividendi sitnijim akcionarima), odnosno u celini je podeliti kao dividende. Na skupštini banke se ocenjuje pred ložena poslovna politika i bira jedan od navedenih koncepata raspodele ostva rene dobiti. Time jačaju sopstveni oblici kapitala, uz omogućavanje elastičnije kamatne politike. U izboru strategije upravljanja kapitalom banke menadžment se može odlučiti na sledeće: 1) Da smanji visinu kapitala otkupom akcija banke, 2) Kapital se može smanjiti plaćanjem dividendi akcionarima, 3) Može se zadržati visina kapitala, ali da se poveća aktiva banke, preko obezbeđenja novih sredstava npr. povećanjem plasmana, emisijom obveznica i sl.

Konvertovanje potraživanja u akcije

Poseban vid povećanja kapitala banaka je sistem konverzije potraživanja vlasnika - nosilaca potraživanja prema banci, odnosno konverzija duga banke u akcionarski kapital. Smisao ove transakcije, mada ne tako čest u politici banaka, jeste s jedne strane smanjivanje aktive i pasive (dugova) u odnosu na akcionarski kapital i povećanje kapitala, a s druge strane smanjenje osnovice za obračun minimalne stope i mase kapitala.

Transakcija je često povezana s drugim oblicima poslovnih transakcija, tako da se često radi o nizu kombinovanih operacija u banci.

Poseban oblik povećanja kapitala banaka je obaveza korisnika kredita kod banke da jedan deo kredita upiše kao akcije u banci (često se radi o oročavanju dela kredita u banci). Mada je ovaj vid formiranja kapitala iz dugova (kredi ta) van „normalne" kreditne politike banaka, mnoge banke su ga primenjivale u praksi, pri čemu su efekti kamata bili dvostruko negativni.

Da bi se povećala visina kapitala banke (kada je nedovoljna) moguće je koristiti sledeće alternative: 1) Emitovati nove akcije, 2) Smanjiti dividende i povećati zadržanu dobit koja se uključuje u kapital, 3) Kapital se može se lektivno povećati tako što se zadrži na istom nivou, ali se smanji aktiva ban ke - kroz smanjenje kredita ili prodajom hartija od vrednosti, a dobijenim sredstvima smanjiti pasivu.

7) Koeficijenti adekvatnosti kapitala

Pitanje adekvatnosti kapitala banke predstavlja suštinu sigurnosti njenog poslovanja. Sve do pre nekoliko godina ova univerzalna problematika bila je prepuštena regulativi i kontroli na nacionalnom nivou. Sa jačanjem integra- cionih procesa u svetskom finansijskom sistemu ispoljila se neophodnost da se uvedu međunarodni standardi. Bazelski komitet Međunarodne banke za obračune (BIS) doneo je pravila (pored pondera za klasifikaciju rizične aktive) šta se sve može smatrati kapitalom banke, kako bi se mogao izračunati među narodno uporediv koeficijent adekvatnosti kapitala.

Dalekosežni značaj koeficijenta adekvatnosti kapitala vidi se u njegovom uticaju na svaku pojedinačnu banku (a time i na bankarski sistem), a preko banaka i njihovog poslovanja na sektor preduzeća i privrede u celini.

Kao što je već izloženo, međunarodni standard je stopa od 8% (kod nas je povećana na 12%).

U slučaju gubljenja poverenja u bankarski sistem, kao što je to bilo u monetarnoj istoriji SAD, tokom različitih kriza banaka u dužem vremenskom periodu tražena je pokrivenost aktive kapitalom od sto posto da bi se povra tilo poverenje u banke. Tokom vremena ona je smanjivana na 50,40,20, da bi danas u SAD bila oko 7%. Ovaj mali eskurs služi nam kao ilustracija šta je sve moguće zahtevati da bi se obezbedila sigurnost poslovanja banaka.

Postavlja se pitanje koji nivo kapitala treba tražiti radi sigurnosti, ali pri tom ne biti isuviše restriktivan, što bi imalo negativne posledice za finansijski i privredni sistem. Razumljiva je namera da se ova stopa podigne na 10-12%, ali to je izazvalo sumnju da će naše banke biti u stanju da se pridržavaju ove stope u svom poslovanju. Očigledno je da treba težiti međunarodnom standardu, ali nužno je utvrditi prelazni period i prelaznu stopu. Da li je to ostvareno videćemo u nastavku naših istraživanja.

S tim u vezi, važno je metodološko pitanje šta po našim standardima ulazi u kapital banke ne samo zbog koeficijenta kapitala banke, već i zbog drugih koeficijenata. Da još jednom podsetimo - koeficijent kapitala banke dobijamo kada iznos njenog neto kapitala podelimo sa neto rizičnom aktivom i pomnožimo sa 100.

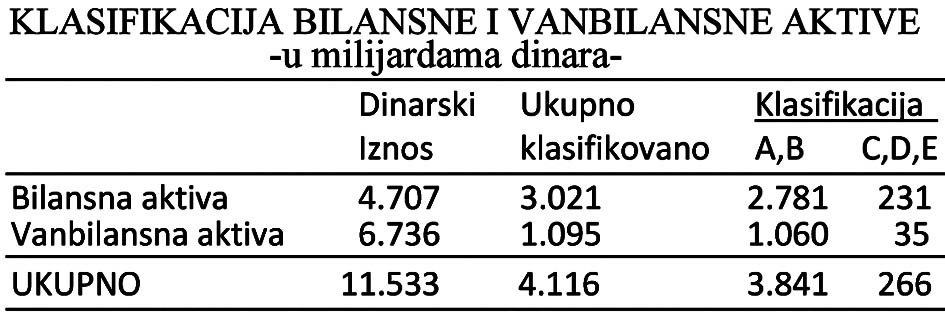

Tako formirani neto kapital se upoređuje sa rizičnim plasmanima (aktive) i vanbilansne rizične aktive.

U zavisnosti od stepena naplativosti aktive i vanbilansne aktive izvršena je klasifikacija prema stepenu rizičnosti plasmana na pet kategorija: A, B, C, D, E.

U kategoriju „ A" (stepen rizičnosti nula) spadaju potraživanja od privrede za koje ne postoje problemi naplate, uz rok tolerancije zakašnjenja od 60 dana. U kategoriju „B" (stepen rizičnosti 15%) spadaju potraživanja od privrede koja ima finansijske teškoće, uz toleranciju u zakašnjenju u naplati od 61 -120 dana.

U kategoriju ,,C" (stepen rizičnosti 25%) svrstavaju se: 1) Potraživanja od privrednih subjekata koji plaćaju sa zakašnjenjem od 121 do 240 dana, 2) Potraživanja od privrednih subjekata koji imaju ozbiljnih finansijskih poteškoća zbog kojih su izvršena reprogramiranja i druga odlaganja naplate, 3) Potraživanja od privrednih su bjekata za koje je i izvršeno plaćanje po izdatim garancijama, avalima i drugim oblicima jemstva, 4) Potraživanje od privrednih subjekata koji svoje obaveze izmiruju kompenzacijom ili asignacijom ili iz novih kredita.

U kategoriju „D" (stopa rizičnosti 80%) svrstavaju se: 1)Potraživanja od privrednih subjekata :oji plaćaju sa zakašnjenjem od 241 do 540 dana, 2) Potraživanja od insolventnih i nelikvidnih privrednih subjekata, 3) Potraživanja od privrednih subjekata čiji su poverioci otpisali svoja potraživanja prema njima, 4) Potraživanja od privrednih subjekata koji su izvršili vansudsko poravnanje sa poveriocima, 5) Potraživanja od privrednih subjekata koji su u sanaciji i sa spornim pravnim osnovom.

U kategoriju „E" (stepen rizičnosti 100%) svrstavaju se: 1) Potraživanja od privrednih subjekata koji plaćaju sa zakašnjenjem od preko 240 dana, 2) Potraživanja od privrednih subjekata za koja je podnesena prijava nadležnom sudu radi pokretanja po stupka prinudnog poravnanja, odnosno stečaja, 3) Potraživanja od privrednih subjekata za koje ne postoji odgovarajuća dokumentacija na osnovu koje bi se moglo oceniti njihovo poslovanje.

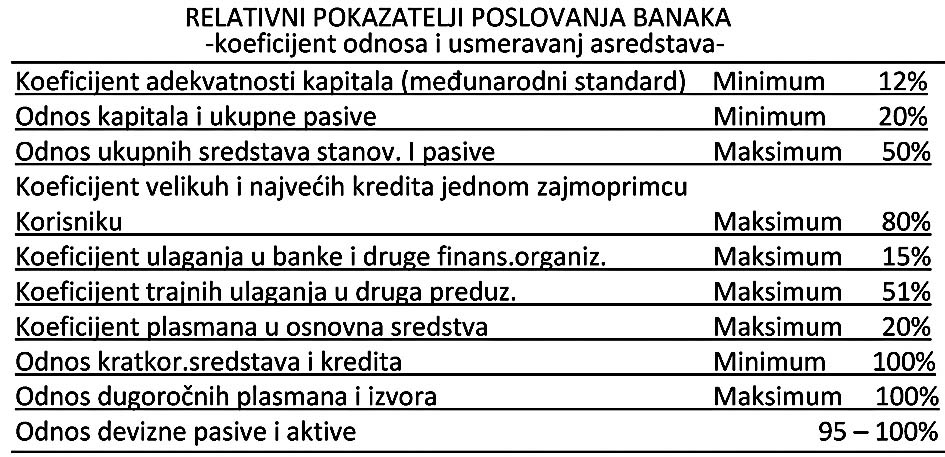

Bankama je zakonom propisana da se pridržavaju u poslovanju sledećih pokazatelja:

Banke su dužne da posluju tako da ukupna rizična bilansna aktiva i rizična vanbilansna aktiva budu pokrivene kapitalom banke najmanje 12% rizične aktive.

Banka je dužna da obezbedi učešće kapitala u ukupnoj pasivi najmanje20%. Dakle, sistem regulacije u bankarskom poslovanju je vrlo raširen.

Banke su dužne da osiguraju da učešće sredstava stanovništva u pasivi ne bude veće od 50%. Ovaj odnos ukazuje na nužnost razvijanja funkcije povezivanja sa stanovništvom, stimulacija štednje i vraćanje poverenja stanovništva u bankarski sistem.

Regulatorni kapital banaka npr. u toku 2020. povećan je za 33,8 milijardi i iznosio je 22,4%.

Rast kapitala je uslovljen sledećim delovima:

1)Povećanjem osnovnog (akcionarskog) kapitala,

2)Neraspoređene dobiti ,

3)Smanjenje nepokrivenog gubitka.

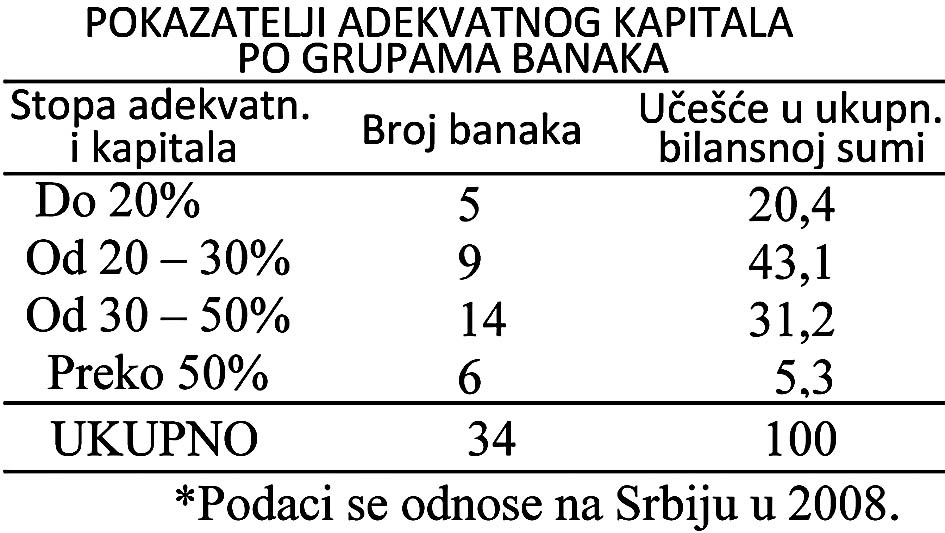

U našem bankarskom sistemu osnovni pokazatelj adekvatnosti kapitala ne može biti manji od 12% u odnosu na rizičnu aktivu. Da pogledamo visinu adekvatnosti kapitala u našim bankama.

Prosečna vrednost pokazatelja adekvatnog kapitala za bankarski sistem trenutno iznosila je 22%, mada je regulatorna vrednost 12%.

Menadžment banke u cilju vođenja efikasne politike sredstava i plasmana uvažavajući pri tome likvidnost, sigurnosti,efikasnost sredstava i kredita, mo ra u potpunosti uvažavati stepen rizičnosti plasmana. Kad bi poslovna banka najveći deo svog kreditnog potencijala vezala za jednog ili dva velika dužnika, plasman bi bio rizičan i u visokoj zavisnosti od ciklusa i aktivnosti (položaja) tih korisnika kredita. Sve teškoće korisnika prenele bi se automatski na ban ku.

Centralna banka je u cilju zaštite banaka propisala gornji limit najvećih mogućih kredita koje banka može odobriti jednom komitentu. Gornji limit iznosi 80% od ukupnog kapitala banke. Centralna banka je odredila da se jednom tražiocu može odobriti kredit u visini od maksimalno 30% iznosa kapitala banke. Svaki plasman koji se odobri iznad 20% ukupnog kapitala banke smatra se velikim kreditom.

Učešće najvećih mogućih kredita u odnosu na kapital banaka iznosi 400%, dakle preko četiri puta iznad ranije propisanog (izmenama Odluke u 2005. godini).

Ulaganja u osnovna sredstva banke, akcije preduzeća i drugih banaka moguće je samo iz sopstvenog kapitala banke. Kapital banke, videli smo, pred stavlja najkvalitetniji izvor sredstava banke,sa sasvim određenim funkcijama u poslovanju. Ulaganja u ove oblike trajnijeg vezivanja sredstava predstavlja ulazak u zonu trajne nelikvidnosti banke. Da ne bi došlo do nekvalitetnog plasmana sredstava, uz veliku nelikvidnost celokupnog bankarskog sistema, centralna banka je odredila limit do kojeg se može iz kapitala banke ulagati u gore navedene namere. Poslovne banke mogu ulagati u sopstvena osnovna sredstva najviše do 51% ukupnog kapitala banke.

Ukoliko poslovna banka želi usmeravati svoj kapital do maksimalne dozvoljene visine za te namene, ona to može koristiti najviše do 80% kapitala, s obzirom na to da banka mora da iz sopstvenog kapitala osigura pokriće rizične vanbilansne aktive od najmanje 12%. Takve proporcije primoravaju banke da svoj kapital racionalno koriste, imajući u vidu pre svega načelo likvidnosti, sigurnosti i profitabilnosti ulaganja.

Banke su dužne da održavaju takve bilansne odnose u kojima će kratkoročni plasmani biti veći ili jednaki kratkoročnim izvorima.

Ulaganja kapitala u osnovna sredstva banke ne mogu biti veća od 20% kapitala.

Savremene banke su pod strogom kontrolom (prudenciona kontrola) cen- banke i supervizijom, kojom se proverava da li banka poštuje propise u vezi sa kapitalom i ograničenja aktive, ali i druge mere regulatornog karaktera centralne banke.

Kontrolori centralne banke daju bankama takozvani CAMELS rejting. Tu se ocenjuje: 1) Adekvatnost kapitala , 2) Kvalitet aktive , 3) Menadžment banke 4) Prihodi 5) Likvidnost i 6) Osetljivost na tržišni rizik.-Ako se kontrolom ustanovi da banka ima previše nizak CA- MELS rejting oni mogu da preduzmu akcije kao prekid poslovanja banke da bi promenila ponašanje ili predložila stečaj ili likvidaciju.

Pored navedenog postoji i CAMEL ocenjivanje pri čemu se ocenjuje: 1) Kvalitet kapitala, 2) Imovine (aktive), 3) Menadžmenata, 4) Prihoda i 5) Likvidnosti banke.

Rangiranje banaka, videli smo, može se vršiti prema različitim indikatorima, npr.visini kapitala, visini depozitnog potencijala, visini plasmana, profitabilnosti, visini rizičnih plasmana ili aktive i dr.

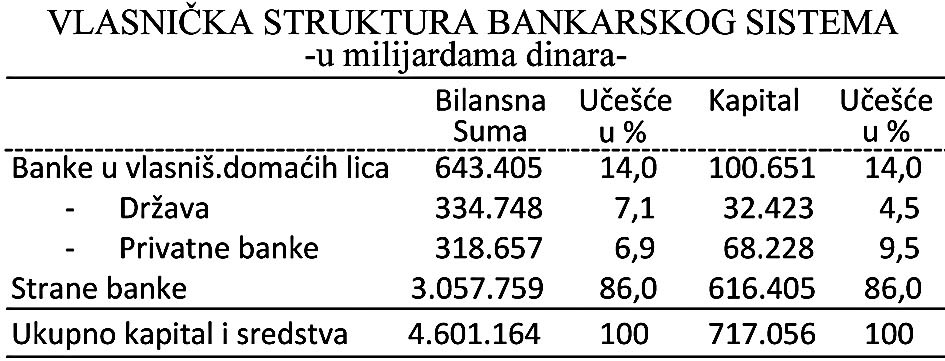

Našu javnost sigurno interesuje kakva je danas vlasnička struktura naših banaka nakon destruktivnog procesa likvidacije i prodaje naših najvećih banaka, uz dominaciju stranih delova banaka. Da pogledamo osnovnu strukturu nosilaca sredstava i kapitala.

Strane banke su najvećim delom u rukama akcionara iz Italije 26,2%, Austrije 14,4%, Mađarske 13,4%, Slovenije 11,7%, Grčke 4,3% i Ruske federacije 4%. Poznato je javnosti koje su to banke. Često se postavlja pitanje koliko su strani vlasnici stvarno uneli kapitala kod nas pri osnivanju ili kupovini banaka.

U bilasnoj sumi strane banke učestvuju sa 86% isto toliko i u strukturi kapitala banaka. Nekoliko privatnih banaka imaju veće učešće i u bilansnoj sumi i u kapitalu. Država je svedena na svega 7% u bilansu, a u kapitalu na 4,5%. To je prava simbolika. Može li država da vodi samostalnu i osmišljenu razvojnu politikom osloncem na strane banke i strani kapital (kredite) i domaćih nekoliko sa dominantno privatnim interesom. Da se ovde podsetimo stava vrhunskih svetskih naučnika - finansijera kada kaže: „ne dozvolite da vam bankarski sektor pređe u ruke nstranog kapitala". Stoga i razvijene zemlje ne dozvoljavaju učešće stranih banaka iznad 20%.

Da vidimo ko dominira u odlukama banaka u poslovnoj politici, posebno u prikupljanju sredstava (depozita), zaduživanju ikreditiranju.

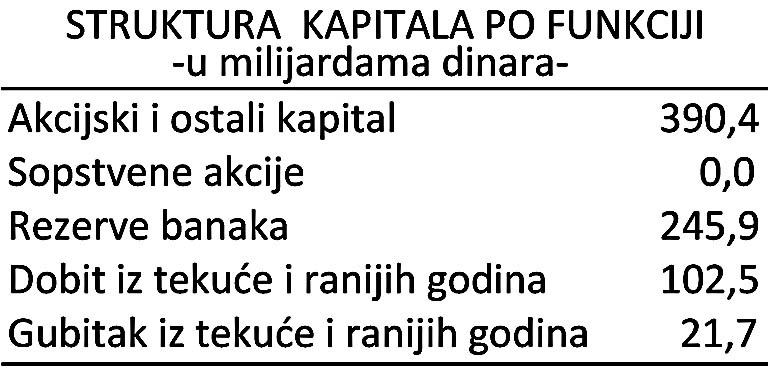

Da pogledamo konačno da li su banke dovoljno kapitalizovane i da li poštuju prihvaćena načela. U strukturi kapitala 95% se odnosi na osnovni akcijski kapitala.

Banke se pridržavaju određenih regulatora, što im osigurava stabilnost, likvidnost i sigurnost u poslovanju i održavanju na tržištu. Samo se ovde postavlja pitanje: gde je tu privreda, gde se plasiraju sredstva, kakvi su efekti na razvoj, likvidnost privrede, programe razvoja i investicija preduzeća - korisnika kredita. Ne može se i ne sme se odvojiti finansijska (bankarska) sfera od realne, kao i totalno raspolaganje otuđenim novcem i kapitalom koncentrisanim u bankama od uticaja i interesa privrede, stanovništva i države.

5. Zaštitni slojevi kapitala banaka - otpornost bankarskog sistema na finansijske šokove

U cilju povećanja otpornosti banaka na gubitke, očuvanja kapitala banaka, kontrole kreditnog rasta, strukturnih i cikličnih delovanja na banke, uveden je (2017) regulacioni sistem kao „zaštitni sloj kapitala".

Ovaj instrument se odnosi na osnovni akcijski kapital (2,5% rizične aktive) za očuvanje kapitala, za sistemski značajne banke (1 - 2% rizične valute) i za devizne i devizno indeksirane plasirane banaka privredi i stanovništvu (3%). Banke same moraju kroz svoju politiku sredstava i upravljanja aktivom i pasivom da očuvaju potreban nivo kapitala.

Iz navedenih razloga i egzistencijalnog znašaja kapitala za svaku banku ovo podrušje bankarskog poslovanja je izuzetno široko i detaljno zakonski regulisano.

6. Bankarski potencijal na bazi domaćih i stranih depozita i izvora

1)Finansijski potencijal - osnova poslovne i kreditne politike banaka

Finansijski potencijal banaka predstavlja ukupna sredstva koja su banke prikupile kao depoziti ili stvorile svojom kreditnom aktivnošću. Finansijski potencijal predstavlja osnovu (bazu) ukupne kreditiie i poslovne aktivnosti banaka. Svi izvori sredstava banaka nalaze se na strani pasive bilansa banaka, a plasmani i angažovanja sredstava u aktivi banaka. Plasmani i izvori sredstava uglavnom moraju biti u stanju bilansne ravnoteže, s tim da se slobodna i neplasirana sredstva banaka nalaze na žiro računu banaka.

Banke su u stanju da plasiraju onoliko sredstava koliko su uspele da for miraju u svom finansijskom potencijalu. Od ukupnog finarisijskog potencijaa one moraju da izuzmu i visinu obaveznih rezervi koje ne mogu plasirati u vidu kredita. Stoga je finansijski potencijal banaka (i pojedinačne banke) jednak plasmanima, banaka (kreditnog potencijala) i visine obaveznih rezervi koje se drže kod centralne banke, te koji predstavljaju poseban oblik plasmana (blokiranja) sredstava banaka.

Fp= KP + R

KP= Fp - R

R= OR + LR

Poslovne banke mogu imati veće ili manje rezerve likvidnosti od optimal nih. Ukoliko su stvarne rezerve likvidnosti veće od optimalnih tada poslovno

bankarstvo nedovoljno koristi svoj finansijski potencijal, postoje neiskorišćena sredstva, što u kamatnom sistemu banaka dovodi do padanja efikasnosti korišćenja sredstava i niže rentabilnosti od optimalne.

S druge strane kada banka u celini iskoristi svoj finansijski potencijal u vidu kreditnih plasmana, njene rezerve likvidnosti padaju ispod optimalne, odno sno ona odlazi u zonu nelikvidnosti i nemogućnost daljeg odobravanja novih kredita. Banka (ili bankarski sistem) postaju nelikvidni. Finansijski i kreditni potencijal se mogu (i moraju) podudarati u dinamičkom smislu, jer se upravo tako i odvijaju promene ovih potencijala.

Odobravanjem kredita poslovne banke vrše stalno rekreiranje svoga fiansijskog potencijala, posebno kroz stalni proces multiplikacije (umnoža vanja) depozita i kredita. Na taj način nema paralelnog i istovremenog kretanja finansijskog i kreditnog potencijala banaka, nema automatske ravnoteže među njima.

Odnos finansijskog i kreditnog potencijala zavisi i od opštih privrednih i finansijskih kretanja u privredi i ponašanja svih korisnika kredita u odnosu na novac i kredit banaka. U uslovima krize i pada tražnje bankarskih kredi ta, u uslovima pada želje za investiranjem dolazi do pada tražnje bankarskih kredita i porasta neiskorišćenog potencijala banaka.

Profitabilnost banaka opada, naročito kada banke nastoje opadanje tražnje kredita od strane preduzeća i investitora da nadoknade obaranjem kamatne stope. To je često rađeno i pravim talasom bankarstva banaka, koje istovremeno nisu u stanju da na plate već ranije odobrene kredite privredi i ostalim subjektima, čime izostaje novi priliv sredstava u banku. Rekreiranje kreditnog potencijala se prekida, što može biti praćeno i velikom nelikvidnošću banaka i njihovim bankrotstvom. Da bi se takvi ekstremni slučajevi sprečili centralna banka vrši kontrolu uku pnog poslovanja banaka, daje im mogućnost da privremeno uđu u korišćenjeobavezne rezerve kod centralne banke - da bi premostile tu fazu privremenenelikvidnosti, a često im daje i kredit za likvidnost (ali tada banka ne može povećati svoje kreditne plasmane).

U svakoj privredi, u zavisnosti od opšte privredne i finansijske snage deluju faktori koji dovode do poboljšanja finansijskog potencijala i plasmana banaka, a s druge strane do nedovoljnog korišćenja finansijskog potencijala banaka.

Na taj način se kroz ukupnu kreditnu politiku banaka vrši stalni proces usklađivanja kreditnog i finansijskog potencijala, što ima neposredan odraz na ukupne rezultate kreditne politike banaka.

Statički i dinamički odnos kreditnog i finansijskog potencijala zavisi u vi sokom stepenu od strukture finansijskili sredstava u finansijskom potencijalu. Ovde se radi, pre svega, o prirodi depozita, dužini rokova na koje su poverena banci, dinamike kojom se troše, karakteri sredstava i dr. Isto tako i struktura plasiranih sredstava u obliku kredita određuje moć njihovog bržeg ili sporijeg povećanja, a time i većeg ili manjeg rekreiranja finansijskog potencijala ba naka.

Gašenja (naplata) kredita vodi smanjenju kreditne mase u aktivi bilansa banke, povecanja slobodnih sredstava u finansijskom potencijalu i mogućnosti banke za novi replasman ovih sredstava (naplaćenih kredita). Od usklađenih odnosa odobravanja kredita, njihovog korišćenja, naplate i dr., zavisi i ukupna uspešnost kreditne politike banaka.