Natrag

Ekonomija

Strane banke, nacionalna privreda i razvoj (3)

Centralna banka mora da sprečava špekulacije banaka

Razvojna paraliza privrede, socijalnog i društvenog sistema. Svedoci smo opšte paralize privrednih tokova i poslovanja uzrokovanih širokom virusnom (brzo širećom) infekcijom. Međutim, ova nova kriza samo je produbila probleme i otkrila sve slabosti privrede, društva i sistema na kojem funkcionišu, smatra prof. dr Slobodan Komazec.

Prof. dr Slobodan Komazec

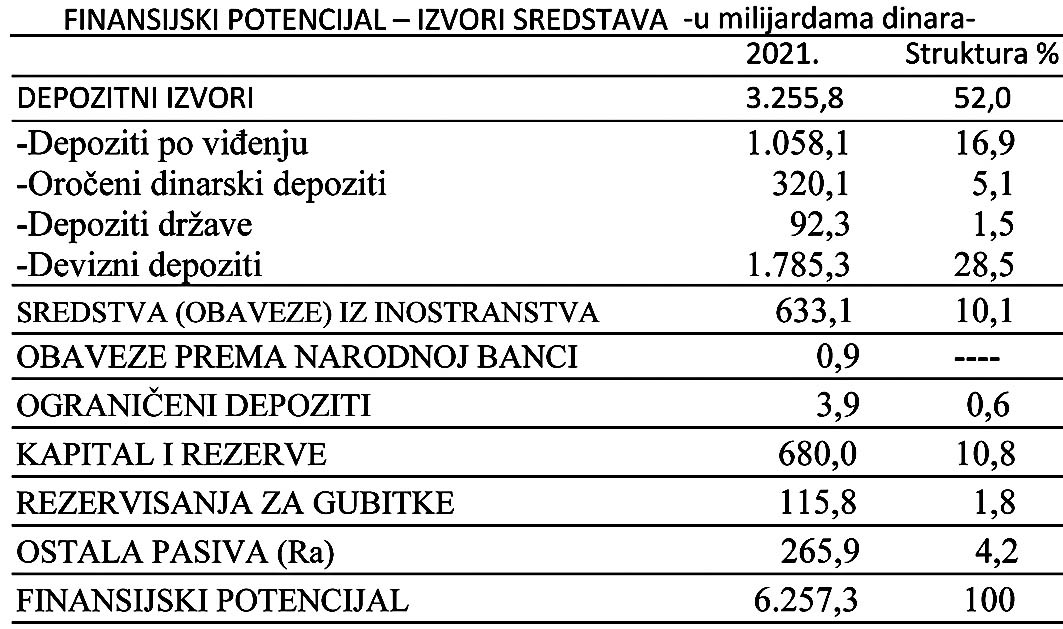

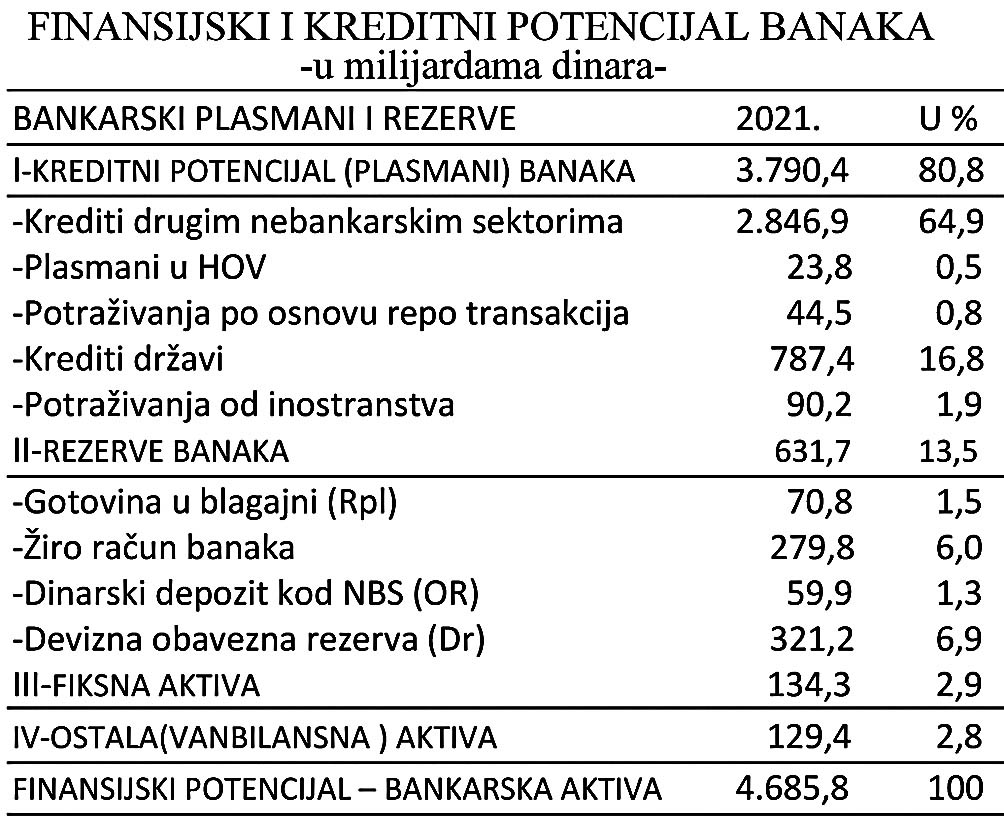

2)Struktura sredstava u potencijalu banaka

Uži bankarski agregati (u odnosu na finansijski potencijal i finansijske plasmane) su kreditni potencijal i kreditni plasmani.

Kreditni potencijal se definiše kao masa raspoloživih sredstava banke, koji ona može plasirati u vidu kredita ili drugih plasmana, a da pri tome ne ugrozi svoju likvidnost i sol ventnost, održavajući propisanu stopu obaveznih rezervi. S obzirom da se u razvijenim finansijskim i tržišnim privredama banke sve više orijentišu na nekreditne plasmane, najčešće u hartije od vrednosti, vodeći računa o struk turi kamatnih stopa, stopi prinosa, stopi rizika i tražnje za kreditima, nazivi kreditni potencijal i kreditni plasmani postaju preuski. Zbog toga bi možda bio adekvatniji naziv slobodni ili raspoloživi potencijal i kreditni plasmani. Kada se radi o nerazvijenim finansijskim strukturama potpuno su adekvatni nazivi kreditni potencijal i kreditni plasmani.

No, bez obzira na eventualne terminološke dileme, pod kreditnim poten cijalom možemo podrazumevati količinu slobodnih ili raspoloživih sredstava koje banka može koristiti za plasiranje u vidu kredita, hartija od vrednosti, zajedničkih ulaganja itd. Preciznije bi možda bilo koristiti kategorije bruto i neto kreditni potencijal. Pri tome, bruto kreditni potencijal bi predstavljao finansijsku osnovu za pokrivanje svih kamatonosnih (kredita) i prinosnih plasmana (hartije od vrednosti, zajedničko ulaganje) dok neto kreditni potencijal pokriva samo klasične kredite.

Kreditni potencijal se dobija kao razlika između obima ukupnog finansijskog potencijala i iznosa standardnih ili programiranih rezervi.

To znači da banka ne plasira sva sredstva kojima raspolaže, već ih umanjuje za iznos programiranih rezervi, čime se reguliše stepen likvidnosti i sigurnosti banaka, a time i likvidnost i sigurnost sistema kao celine. Zapravo, time se sputava moguća neopreznost bankarskog menadžmenta, kao i preterana kreditna multiplikacija koja je inače svojstvena bankarskom mehanizmu.

Iz jednačine proizilazi da povećanje bankarskih izvora prouzrokuje rast kreditnog potencijala, dok porast standardnih rezervi umanjuje njegov rast.

Suprotno od toga, smanjenje izvora smanjuje kreditni potencijal, dok smanjenje standardnih rezervi povećava kreditni potencijal. Shodno tome, značajniji porast izvora, uz istpvremeno smanjenje rezervi, efektuira se kroz ekspanziju kreditnog potencijala banke. Imajući u vidu navedene moguće relacije, zadatak je poslovne politike banke da ih pravovremeno predvidi i da ih na adekvatan način amortizuje.

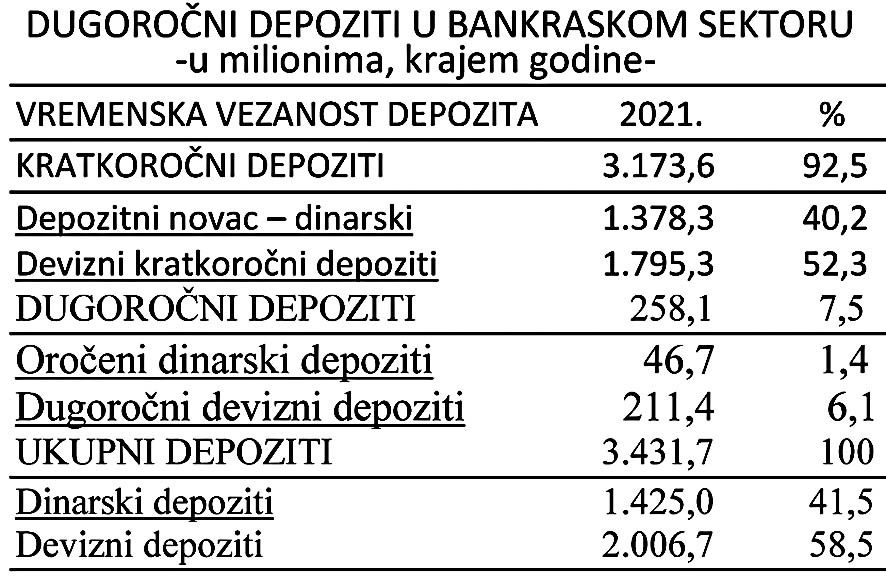

Kreditni potencijal kao najvažniji deo finansijskog potencijala banaka u bankarskom sistemu Srbije po visini i strukturi krajem2021. iznosio je:

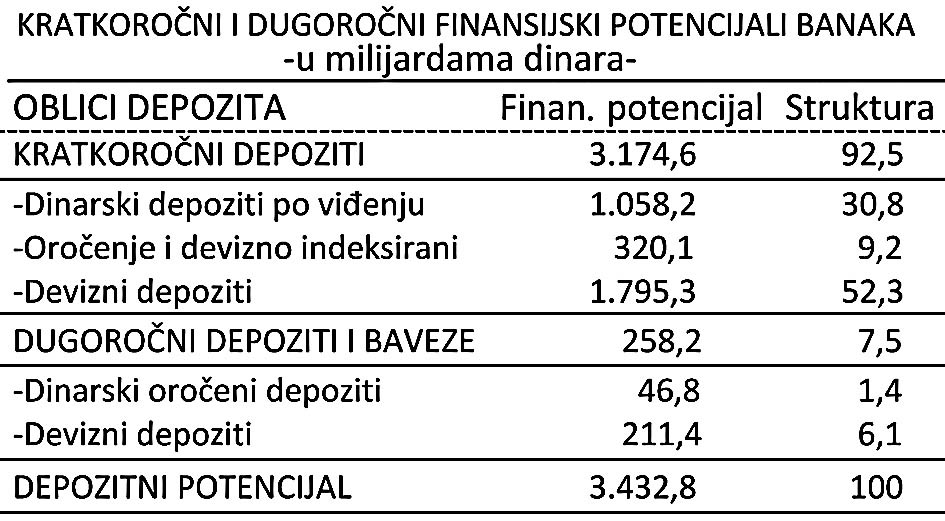

Finansijski i kreditni potencijal se mogu dekomponovati na dva dela: kratkoročni i dugoročni. Osnova za podelu je vezivanje kratkoročnih kredita za kratkoročne izvore sredstava, a dugoročnih (investicionih) za dugoročna sredstva.

U poslovnoj politici banke uglavnom se nastoji uspostaviti ravnoteža između dva osnovna nivoa podbilansa sredstava i kredita, mada je uobičajena pojava neravnoteže među njima. Moguće je da poslovne banke iz dugoročnih sredstava vrše kreditiranje kratkoročnih namena. U bankarskim finansijama i principima likvidnosti smatra se da su takva prelivanja moguća bez ugrožavanja opšte bilansne slike banaka, bez opasnosti od pojave nelikvidnosti banaka. Takvo ročno prelivanje se često vrši u zavisnosti od strukture finansijskog potencijala svake banke, strukture kredita koje banka odobrava ili strukture privrede u kojoj banka posluje.

Često se takva ročna transformacija događa u periodu oštre restriktivne monetarne politike, kada centralna banka vrši povlačenje kratkoročnih (eskontnih) kredita od banaka. Banke ih zatim pokrivaju iz svojih dugoročnih sredstava (depozita) da se ne bi iz privrede izvlačio veliki kvantum ranije odobrenih kredita. Redukcija dugoročnih kredita može imati tada za posledicu pad investicija privrede, recesiju i nezaposlenost, dok se s druge strane želi održati dovoljna likvidnost privrede (a time i banaka).

Suprotna pojava transformacije je pretvaranje kratkoročnih sredstava (njihovo plasiranje) u dugoročne svrhe. Na taj način se kratkoročna sredstva plasiraju na duže rokove. U takvom postupku se krije opasnost da banka po stane nesolventna tj. da postane nesposobna da o roku izvršava svoje dospele finansiiske obaveze. Poslovna banka u osnovi kratkoročna sredstva „zaleđuju" na duže rokove, sredstva se sporo rekreiraju, te banka vrlo lako ulazi u zonu nelikvidnosti - bilo restriktivnom politikom centralne banke, bilo izostan kom većeg priliva od nekoliko većih korisnika kratkoročnih kredita, odnosno povećanih izdvajanja u obaveznu rezervu banaka. Istovremeno dolazi i do debalansa kratkoročnih i dugoročnih kredita u privredi, čime se naglo poveća vaju investicije u privredi, uz stalni nedostatak likvidnih sredstava za tekuće finansiranje privrede.

Uobičajena je pojava da poslovne banke tada vrše pritisak na centralnubanku za dodatnom primarnom emisijom da bi banka i privreda izašle iz nelikvidnosti. Tada ustvari centralna banka indirektno vrši pokriće investicija emisijom novca, što ima za posledicu porast inflacije. Centralna banka svojom kontrolom kreditne politike banaka nastoji da spreči preterano pretvaranje kratkoročhih sredstava u dugoročne plasmane, jer je u protivnom primorana da dodatnom emisijom novca bankama „popunjava" nedostatak kratkoročnog dela finansijskog potencijala.

Centralna banka u svim zemljama rigoroznom kontrolom banaka (prudencionom kontrolom) nastoji da spreči preterano pretvaranje kratkoročnih sredstava u dugoročne plasmane, ali i u gotov novac (i centralne depozite), jer je primorana da „pokriva" dodatnom emisijom novca nedostatak kratkoročnog i dela finansijskog potencijala.

U uslovima visoke inflacije, preduzeća (korisnici kredita) preferiraju dugoročne kredite, koji se vraćaju obezvređenim novcem, čime teret dugova postaje sve manji. Banke nasuprot tome, u uslovima inflacije preferiraju kratkoročna ulaganja da bi se izbegli inflatorni gubici obezvređenim plasmanima.

Drugo, deponenti u uslovima visoke inflacije preferiraju kraće rokove deponovanja sredstava kod banaka. Na toj osnovi javlja se velika disproporcija između kratkoročnog i dugoročnog dela finansijskog potencijala, ali i potre ba (i želje) za ulaganjem u privredi. Proces ročne transformacije sredstava u potencijalu banaka je neophodan, što je gotovo i redovan slučaj (pretvaranje kratkoročnih depozita u dugoročne plasmane), mada se mora voditi računa o granicama transformacije koje neće dovesti do pojave nelikvidnosti banaka. Svaka banka posebno vodi sebi podešenu politiku transformacije, uz punu odgovornost za eventualne promašaje i pojavu nelikvidnosti.

U kratkoročni finansijski potencijal banaka ulaze depoziti sa rokom do godine dana. U ovaj oblik sredstava uzlaze i krediti centralne banke poslovnim bankama. Sva ostala sredstva koja imaju rok duži od godine dana smatraju se dugoročnim potencijalom. Međutim, u suvremenom bankarstvu podela depozita na dugoročne i kratkoročne prema vremenu zadržavanja depozita već je prevaziđena i postaje stvar obične konvencije. Osnovno je iz kojih se izvora formiraju depoziti (dohodak, emisija, kamate, priliv kapitala, inflacija, lični dohoci, porezi i dr.).

U bilansima poslovnih banaka struktura sredstava kratkoročnog i dugo ročnog potencijala 2021. godina bila je sledeća:

Struktura formiranja finansijskog i kreditnog potencijala zavisi i od politike kamatne stope banaka (veća ili manja razlika kod kratkoročnih i dugoročnih depozita), mogućnosti lakog dolaženja do kredita domaćih banaka, sistema raspodele u privredi, kretanja strukture potrošnje u privredi, stope,.inflacije, očekivanja budućih kretanja i niza drugih faktora.

Agregatni bilans poslovnih banaka pokazuje potpuno neadekvatnu strukturu izvora sredstava. Na devizna sredstva (obaveze) otpada gotovo 50% ukupnih sredstava, dok dinarska sredstva formiraju svega oko 32% sredstava banaka.

Sigurno da im to značajno ograničava vođenje više elastične kreditne politike i ubrzanje procesa dinarizacije, ali i uopšte oslonac na dinarski potencijal banaka.

3) Faktori formiranja finansijskog i kreditnog potencitala banaka

Proces formiranja finansijskog i kreditnog potencijala poslovnih banaka odvija se pod delovanjem niza faktora. U osnovi, može se reći da na svaki oblik depozita u finansijskom potencijalu i kredita u kreditnom potencijalu deluju posebni faktori. Ovde ćemo izdvojiti osnovne faktore i to one koji imaju uglavnom dominantan značaj.

Faktori su sledeći:

1)Promene kredita centralne banke poslovnim bankama,

2)Promene obaveznih rezervi banaka,

3)Prelivanje depozita u gotov novac,

4)Devizne operacije u odnosima sa inostranstvom,

5)Kamatna politika banaka na kredite i depozite,

6)Struktura depozita u finansijskom potencijalu u odnosu na sektore iz kojih se depoziti formiraju,

7)Struktura datih kredita po osnovnim sektorima u privredi i dr.

1)Krediti centralne banke poslovnim bankama su jedan od osnovnih faktora u formiranju finansijskog potencijala banaka. Ovo se naročito odnosi na nove banke, banke u privredama sa slabom akumulacijom i niskomonetizovane privrede, banke koje su visoko zavisne od kredita centralne banke i sl.

2)Na dobijeni neposredni kredit od centralne banice poslovna banka ne mora da izdvaja obaveznu rezervu. Kada poslovne banke plasiraju tako dobijena sredstva ova se javljaju kao depoziti kod banaka, na koje se izdvaja obavezna rezerva. U tom slučaju krediti centralne banke odmah deluju. U-punom iznosu m finansijski potencij al banaka. U slučaju da centralna banka odobrava kredite državi za pokriće budžetskog deficita, država trošenjem sredstava i kupovinama na tržištu od preduzeća i stanovništva stvara njihove depozite kod banaka. Na ova sredstva se odmah izdvaja obavezna rezerva kod centralne banke. Za taj iznos dolazi do ograničavanja kreditnog potencijala banaka.

3)Devizne operacije u odnosima sa inostranstvom na finansijski potenci jal banaka deluju dvostruko, prvo u slučaju deficita deviznih transakcija devizne rezerve opadaju (odliv deviza preko plaćanja inostranstvu), a zbog konverzije domaćeg novca pri kupovini deviza za plaćanja preko banaka dolazi do povećanja depozita privrede i stanovništva kod banaka. I obrnuto.

4)Promena stope obavezne rezerve, odnosno uključivanje novih sredsta va u osnovu za obračun obavezne rezerve ima neposredan odraz na finansijski potencijal banaka. Kada centralna banka poveća stopu obavezne rezerve ova menja odnos mase izdvojene obavezne rezerve. U tom slučaju i struktura depozita je bitna, jer se uglavnom na depozite po vođenju obračunava viša stopa obavezne rezerve, a na oročene depozite niža. Banke koje u strukturi finansijskog potencijala imaju veće učešće kratkoročnih depozita imaju i veće delovanje obavezne rezerve. Prelivanje depozita iz oblika koji ulaze u osnovicu za obračun obavezne rezerve u depozite koji su izvan te osnovice oslobađa kreditni i finansijski potencijal banaka. Takvu politiku mnoge banke svesno vode u svojoj opštoj kreditnoj politici.

Da bi se sprečili takvi ekstremni slučajevi centralna banka vrši rigoroznu kontrolu ukupnog poslovanja banaka, uz to im daje i mogućnost da privremeno koriste i sredstva obavezne rezerve, a u krajnjem slučaju pomaže im i kreditima za likvidnost.

5) Prelivanje depozitnog novca u gotov novac je vrlo snažan faktor u formiranju finansijskog potencijala poslovnih banaka. Gotov novac može da kreira isključivo centralna banka (to je njeno monopolsko pravo), dok se trošenjem gotovog novca, koji je uglavnom u rukama stanovništva, gotov novac pretvara u depozitni novac (preduzeća, država i sl.) kod poslovnih banaka. Poslovne banke su ovde samo u funkciji posredničkih finansijskih organizacija. Suprotno tome, u slučaju isplate ličnih dohodaka i drugih isplata u gotovom sa računa poslovnih banaka novac se pretvara iz depozitnog u gotov novac. Finansijski potencijal banaka slabi, jer dolazi do odliva novca iz ukupnih sredstava banaka, a gotov novac se nalazi u bilansu centralne banke, ali ne i poslovnih banaka.

Postoji tendencija stalnog kumuliranja gotovog novca u rukama stanovništva, tako da su tokovi odliva gotovog novca uglavnom veći od tokova priliva (konverzijom u depozite) na račune poslovnih banaka. Tu je i proces tezauracije novca i odliva novca u inostranstvo i sl. Poslovne banke posebno prate tokove priliva i odliva gotovog novca kao poseban bilans.

7. BANKARSKI DEPOZITNI IZVORI SREDSTAVA

Depozitni izvori sredstava poslovnog bankarstva

Bankarski izvori sredstava i finansijski potencijal su ukupni depozitni i nedepozitni izvori sredstava banaka. Depozitni potencijal predstavlja osnovni izvor iz kojeg se formiraju ukupna sredstva banaka. To su novčana sredstva koja nebankarski i transaktori drže na računima banaka, odnosno novčana sredstva koja se kao dobijeni krediti nalaze na računima banaka. Depozitna funkcija banaka je iz navedenog razloga postala osnovna funkcija, iz koje proizilazi njena (indirektna, sekundarna) kreditna funkcija.

Depozitni izvori sredstava uglavnom se dele na tri oblika:

1)Depoziti po viđenju (a vista),

2)Oročeni (dugoročni, investicioni) depoziti,

3)Specijalni depoziti.

Depoziti po viđenju su uglavnom kratkoročni (a vista) deponovana sredstva u bankama. To su na kratak rok poverena sredstva bankama i uglavnom predstavljaju sredstva plaćanja koja čine osnovni deo novčane mase. To je osnova za kreiranje novčane mase od strane bankarskog sistema (multiplikacija novca).

Oročeni depoziti uglavnom se odnose na novčana sredstva poverena bankama na određeni rok, bilo da se radi o namenama za koje se oročavaju, ili na određeni vremenski rok. U tom slučaju radi se o namenskim oročenim depozitima i klasičnom vremenskom oročavanju (zbog kamate, težnje za kon centracijom sredstava, odložena plaćanja i dr.). Kamata na oročena sredstva je uglavnom znatno viša od kamate na depozite po viđenju (na koje se u mnogim državama i ne plaća kamata), što je snažan motivacioni faktor oročavanja. Ovo se posebno odnosi na štednju stanovništva kod banaka. Činjenica da ne ulaze u sastav novčane mase i da ne proizvode multiplikativne efekte, na njih centralne banke obično propisuju niže obavezne rezerve. U razvijenim tržišnim privredama se u poslednje vreme sve vise uvode posebne vrste novčanih depozita pod nazivom depozitni certifikati. Oni nose normalnu kamatu, ali se koriste i kao transakcioni novac.

Specijalni depoziti najčešće se formiraju preko odluka organa ekonomske politike i služe kao instrument u sprovođenju ekonomske politike (ograničavanje trošenja sredstava, odnosno dohotka, ograničavanje investicija, ogra ničavanje budžetske potrošnje i sl.).

Specijalni depoziti se mogu formirati kod poslovnih banaka i kod centralne banke. Vezani su za ulagače, najčešće ne mogu biti izvori za odobravanje kredita, jer ne pripadaju izvornim bankarskim sredstvima. Formiranje ovih depozita često je vezano za ograničavanje novčane mase, ograničavanje trošenja novca ekonomskih i drugih subjekata. Ako se radi o specijalnim depozitima kod cen tralne banke najčešće se radi o obaveznim rezervama, centralnim depozitima, ograničenim sredstvima i sl.

Osnovna pitanja koja se postavljaju kod formiranja depozita banaka su:

Stabilnost depozita,

2)Efikasnost korišćenja već mobilisanih sredstava,

3)Ukupno formirana struktura depozita u bilansu banaka, što je osnova za veću ili manju samostalnost banaka i elastičnog njihove kamatne politike.

Struktura sredstava uglavnom se formiraju u zavisnosti od tri faktora:

a)Sigurnost depozita,

b)Visina kamata,

c)Transferabilnost.

Osnovni faktor i fundamentalna baza za razvoj svake banke je stalni rast njenog depozitnog potencijala a zatim kompozicija u favorizovanju optimal ne strukture sredstava.

Mehanizam formiranja depozita je različit kod jedne poslovne banke i kod sistema poslovnih banaka. Dok sistem banaka kroz proces multiplikacije depozita i kredita stvara sopstveni potencija, dotle kod pojedinačne banke odobreni kredit uglavnom predstavlja odliv novca iz potencijala banaka. Izuzetno, samo pod određenim pretpostavkama, pojedinačna banka može da ostvari proces mikromultiplilkacije, no to je više teorijskog karaktera.

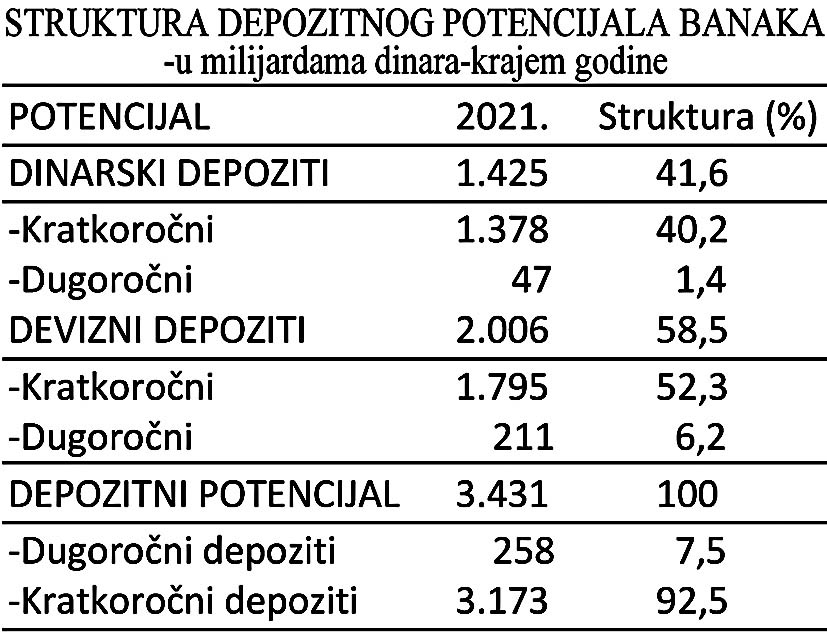

Struktura depozitnog potencijala banaka po oblicima i sektorima

Struktura depozitnog potencijala banaka je vrlo značajna iz sledećih ra zloga:

1)Od strukture depozita zavisi mogućnost vođenja politike plasmana (kratkoročni, dugoročni, srednjoročni krediti),

2)Proces transformacije depozita (iz kratkoročnih u dugoročne pla smane),

3)Odnos i politika kredita i depozita pojedinih sektora i moć banaka da „prenose" depozite i kredite (kupovna snaga) sa jednog na drugi sektor privrede.

U razvijenim privredama (SAD, Nemačka) privrede formiraju depozite oko 50% depozitnog potencijala banaka, oko 30% čine depoziti stanovništva, oko 8% su depoziti raznih oblika finansijskih institucija, a ostalo otpada na inostranstvo i ostale depozite.

Učešće depozita u finansijskom potencijalu poslovnih banaka razvijenih privreda bio je sledeći:

Formiranje depozitnog potencijala naših banaka ukazuje na činjenicu da naše banke značajno zaostaju u visini formiranih depozita u ukupnom po tencijalu. Poslednjih godina taj procenat se kreće od 48% do 50%, što ih uda ljava od dostignutog standarda modernog i stabilnog bankarstva u razvijenim tržišnim ekonomijama. Uz visinu formiranja depozita u potencijalu banaka vrlo je značajna i struktura formiranih ukupnih depozita.

U našoj privredi, bankarski sektor u poslednjih nekoliko godina formirao je sledeću strukturu sredstava: privreda 9%, stanovništvo 46%, inostranstvo 33%, država i ostali međubankarski odnosi 8%.

Normalan je proces da se koncentrisani depoziti sektora stanovništva kod banaka zbog veće štednje od investicija (realnih ulaganja) u ovom sekto ru, preusmeravaju u sektor privrede. Sektor privrede je osnovni deficitarni sektor koji uglavnom apsorbuje sve viškove u bilansima banaka preko kredita koje banke odobravaju privrednim subjektima. Na toj osnovi se vrši međusektorsko prelivanje novca i kapitala preko bankarskog mehanizma. To je ostala iedna od osnovnih funkciia banaka u vođeniu makro-ekonomske politike.

U poslednjim godinama zbog orijentacije banaka da najveći deo štednje stanovništva plasiraju n a isti sektor sa 88-90%, banke moraju da se zadužuju u inostranstvu(3,5 - 4,5 milijarde evra), to čine i preduzeća preko direktnog zaduživanja u inostranstvu. Zbog slabog oslonca na dugoročne kredite banakaone moraju da koriste strane kredite u visokom iznosu (danas to iznosi oko 13,4 milijarde evra).

Dinarski depoziti u ukupnim učestvuju sa 37%, dok na devizne depozite otpada 63%. Privreda u ukupnim dinarskim depozitima učestvuje sa 65,2%, a u deviznim 20%. U deviznim depozitima sektor stanovništva učestvuje sa 75% a privreda 21%. U ukupnim depozitima privreda učestvuje sa svega 31%, dok stanovništvo učestvuje sa 52% i ostali sektori 21%.

Struktura formiranih kratkoročnih depozita u depozitnom potencijalu banaka je vrlo nepovoljna (uz višegodišnju tendenciju stalnog pogoršavanja). U depozitima po viđenju privreda učestvuje sa 49% dok sektor stanovništva učestvuje sa oke 42 %. Kod dugoročnih dinarskih oročenih depozita privreda učestvuje sa 44% a sek tor stanovništva sa 26%. Nasuprot tome zbog ograničavanja trošenja sredstava u privredi ograničeni depoziti privrede u ukupnom učestvuju sa 68%, a ostali sektori sa oko 32%. Kod kratkoročnih deviznih depozita, videli smo, privreda učestvuje sa oko 24% a sektor stanovništva 71 %. U takvoj strukturi formiranja sredstava kod banaka sasvim je logično da se sektor privrednih prednzeća javlja kao osnovni dužnik i korisnik kredita kod poslovnih banaka, a ne sektor stanovništva - kao što je sada slučaj. Istovremeno se sektor stanovništva javlja kao osnovni sektor u formiranju depozita banaka.

Kod dugoročnih deviznih sredstava sektor stanovništva učestvuje sa 91,2%, a privreda svega 7,1%.

Bankarski sistem praktično nema dugoročnih dinarskih sredstava. Ova sredstva u ukupnim depozitima učestvuju sa 7%. Devizni dugoročni depoziti čine svega 6% ukupnih sredstava. To je i razlog da se postavilo pitanje rešavanja ključnog problema sanacije i konsolidacije banaka u Srbiji.

Poslovne banke nastoj da povećaju dugoročne, stabilne izvore sredstava, koji omogućavaju stabilnu kreditnu politiku, stabilniju likvidnost i manje odlive depozita iz bilansa poslovnih banaka. Interes banaka je povećan obzi rom na to da se na dugoročne depozite uglavnom ne izdvaja obavezna rezerva ili se izdvaja uz nižu stopu rezerve.

Najveći problem u poslovnoj politici banaka je u tome što se na kratkoročne depozite (dosta varijabilne) odnosi oko 93% depozitnog potencijala (dugoročni svega 7%). Moć dugoročnog finansiranja privrede od strane banaka je veoma ograničena, čak i uz „pomoć" poznatog procesa transformacije kratkoročnih sredstava u dugoročna ulaganja.

Faktori formiranja depozita u bankarskom sistemu

Formiranje depozita u bankarskom sistemu je pod delovanjem potpuno različitih faktora u odnosu na faktore koji deluju na formiranje depozita u jednoj poslovnoj banci.

Formiranje depozita u bankarskom sistemu ima oblik stalne uzlazne li nije (povećanja), da kod poslovne banke (u zavisnosti od njene poslovne i kre ditne politike) može privremeno da dobije i oblik opadajuće funkcije. Tada se javlja veći neto odliv u odnosu na priliv sredstava u potencijal banke.

Depozitni potencijal poslovnih banaka, zavisi od delovanja nekoliko fak tora, a to su:

1)Stopa štednje i masa štednje u društvu,

2)Monetarno-kreditna politika i njena osnovna usmerenost,

3)Stopa inflacije, odnosno realna kamatna stopa,

4)Povezanost unutar bankarskog sistema (međubankarska prelivanja),

5)Međunarodni monetarna i finansijski tokovi,

6)Dostignuti nivo razvoja privrede i društva (stepen razvijenosti).

1)Stepen akumulativnosti privrede i stopa štednje, njihova visina, tendencije u kretanju i masa formirane štednje imaju primarni značaj u formiranju depozita u bankama.

Smanjivanje realnog rasta i dohotka, pad privredne aktivnosti, odliv do hotka po osnovu plaćanja inostranstvu i sl. mogu imati negativne efekte na formiranje depozita kod banaka. Sklonost štednji (uz niži dohodak, odnosno opadajući dohodak) se smanjuje, a time i depoziti kod banaka. Razvijene pri vrede za razliku od nerazvijenih država imaju viši per capita dohodak i višu stopu i masu štednje (privrede i stanovništva) što omogućava i formiranje vi sokog nivoa depozita kod banaka.

2)Monetarno-kreditna politika ima vrlo značajnu ulogu u formiranju depozita banaka. Ovo se posebno odnosi na nedovoljno razvijene privrede, sla bo monetizovanje privrede i banke visoko zavisne od kredita centralne banke. Osnovna orijentacija monetarne politike, ekspanzivna ili restriktivna politika novca i kredita ima vrlo velik uticaj na formiranje sredstava poslovnih banaka.

Ekspanzivna monetarna politika kroz proces multiplikacije uglavnom ima veliki uticaj na formiranje dodatnih depozita u bankarskom sistemu. Nasuprot tome, restriktivna monetarna politika zbog povlačenja novca i kredita iz pri vrede i od banaka negativno deluje na njihov depozitni potencijal.

„Multiplikativni rast depozita biće utoliko snažniji ukoliko se ekspanziv na monetarna politika realizuje preko direktnog kreditiranja banaka ili preko obaranja stope obavezne rezerve. Na isti način, samo u suprotnom pravcu (smanjivanje depozita banaka) deluje na povlačenje kredita centralne banke ili povećanje stopa obavezne rezerve.

3)Stopa inflacije, smatra se, deluje i na smanjivanje depozitnog potencijala banaka, ali i na pogoršavanje strukture depozita u bilansima banaka. U uslovima stabilnih cena stopa rasta depozita uglavnom se približava stopi rasta nominalnog društvenog proizvoda. Polazi se od stava da već uz stopu inflacije iznad 10% dolazi do usporavanja rasta depozita i naglog pogoršavanja strukture depozita. Naime, dolazi do naglog pada dugoročnih (investicionih) depozita u korist rasta kratkoročnih depozita, čime se naglo pogoršava struktura depozita. Negativno delovanje inflacije na depozitni potencijal banaka ogleda se i na padanju sklonosti ka štednji u privredi kod sektora stanovništva, što smanjuje ukupan finansijski višak u ovim sektorima (koji se javlja kao depozit kod banaka).

Međutim, inflacija deluje i na rast depozita banaka kroz proces stalnog rasta nominalnih (inflacionih) vrednosti, koji „naduvavaju" bilanse banaka, a time i depozite. Ovaj oblik delovanja inflacije na depozite banaka uglavnom se zaboravlja. Ubrzanjem trošenja dohotka, bržom cirkulacijom novca, stvara se dodatni potencijal banaka. Na isti način se ne uzima u obzir činjenica da u uslovima inflacije dolazi do rasta kamatnih stopa banaka, uglavnom na dugoročne depo zite, što dovodi (u uslovima izrazito visokih kamata) do naglog rasta dugoročnih depozita. To je upravo slučaj sa bankama u Srbiji poslednjih godina.

4)Povezanost unutar bankarskog sistema i njegova organizovanost, kao i stimulativne mere štednje mogu biti snažan faktor mobilizacije štednje u bankarskom sistemu. Poseban značaj dobija stabilnost i snaga bankarskog sistema, poverenje štediša i deponenata, ali i veća ili manja mogućnost korišcenja kredita kod centralne banke, veća mreža banaka, konkurentnost banaka. To se često ogleda u „trci" banaka u procesu stalnog povećanja kamatnih stopa (što u osno vi predstavlja osnovni motivacioni faktor, uz faktor sigurnosti, u formiranju depozita banaka).

5)Međunarodni monetarni i finansijski tokovi kroz priliv i odliv depozi ta između domaćeg i inostranog bankarstva predstavljaju vrlo značajan faktor u formiranju depozita banaka. Suficit u platnom bilansu i formiranju deviznih rezervi dovodi do povećanja depozita u izvoznim sektorima i u bilansima banaka. Deficit dovodi do suprotnih efekata. Razlika u visini kamatnih stopa u domaćoj privredi i na inostranim tržištima dovodi do kretanja novca i kapitala tržišta sa višim kamatnim stopama, što jača depozitni potencijal banaka.

STRUKTURA DEPOZITA PO OBLICIMA NOVCA

Depoziti po viđenju su sredstva „na slobodnom raspolaganju" deponenata kod poslovnih banaka. Razlikuju se u odnosu na sve ostale po tome što ulaze u sastav novčane mase (M1) i služe kao sredstva plaćanja, odnosno sredstva likvidnosti privrednih i drugih subjekata. Poznati procesi kreiranja i povlačenja novca u bankarskom sistemu kroz tzv. proces multiplikacije ne bi bili mogući bez depozitnog novca. Motivi formiranja ovih depozita su likvidnost i sigurnost privrede (kroz poslovne procese), dok je kamatonosni motiv od manjeg značaja. Ova sredstva nose uglavnom nižu kamatu ili su beskamatna. Centralna banka uglavnom nastoji da drži pod kontrolom depozitni potencijal poslovnih banaka da bi držala pod kontrolom proces multiplikacije kredita i depozita bankarskog sistema.

Oročeni depoziti, videli smo, predstavljaju novčane depozite koje su vlasni ci novca deponovali na određeni duži ili kraći rok u bankama. Značaj i uloga oročenih depozita se stalno povećava razvojem privrede i monetizacijom, ali i vođenjem politike plasmana i strategije razvoja banaka.

Porastom učešća oročenih (dugoročnih) depozita povećava se stepen stabilnosti bilansa banke, smanjuje potreba za ročnom transformacijom sredstava i ostvaruje brža ravnoteža između ponude i tražnje dugoročnih bankarskih kredita. Uspostavljanje i održavanje optimalne strukture depozita banaka je osnova zdrave i stabilne poslovne i kreditne politike.

Troškovi formiranja oročenih depozita su veći (zbog viših kamatnih stopa) od troškova formiranja depozita po viđenju. Međutim, na ove depozite se ne izdvaja obavezna rezerva, ili se i izdvaja niža u odnosu na depozite po viđenju, što utiče na prosečnu cenu i troškove formiranja ovih sredstava.

Odgovarajućom kamatnom politikom, koja može biti diferencirana u od nosu na dužinu rokova oročavanja, kao i u odnosu na deponente (stanovništvo, privreda, država, inostranstvo), banke mogu da formiraju vremensku dinamiku priliva i odliva ovih sredstava. To je osnova dugoročne strategije i poslovne politike svake banke.

Iz kompozicije sledećih elemenata svake banke, koja je specifična za svaku banku, vodi se i politika formiranja ovih sredstava:

1)Visina obavezne rezerve na depozite po viđenju i oročene depozite;

2)Visina kamatne stope na jedne i druge depozite, kao i odnos ovih stopa i razlika u stopama obaveznih rezervi,

3)Visina rezerve likvidnosti na ova dva oblika depozita, posebno iz razloga što je stopa likvidnosti niža kod oročenih depozita,

4)Dinamika priliva i odliva depozita, što svaka banka vodi u sklopu svoje kreditne politike,

5)Strukturu plasmana i dinamika povraćaja sredstava,

6)Opšta privredna situacija (veća ili manja nestabilnost, očekivanja infla cija, stopa ekonomskog rasta, investiciona tražnja i dr.).

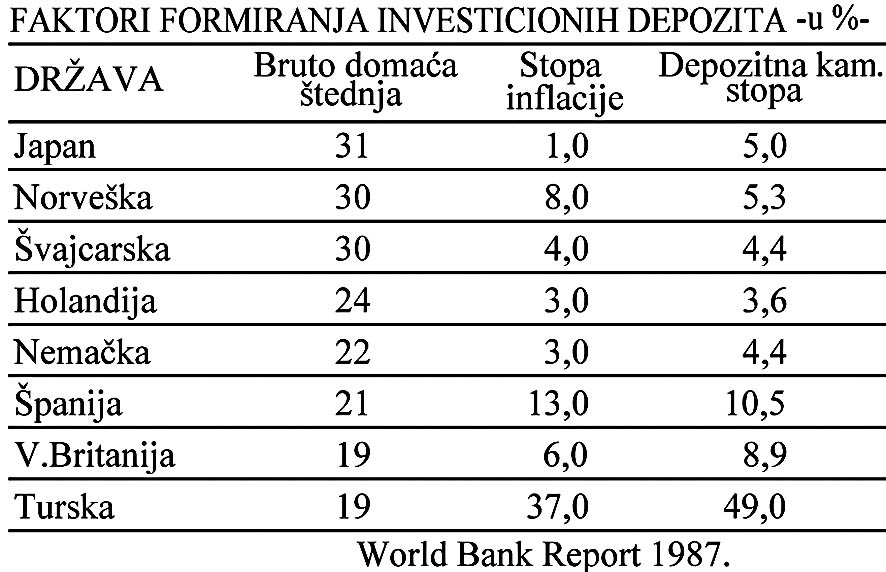

Najveće stope ekspanzije dugoročnih (novčanih) depozita uglavnom se mogu očekivati kod privrede sa najvišim stopama bruto štednje, najnižim stopama inflacije i sa odgovarajućom visinom nominalnih kamatnih stopa. To su, uz napred navedeno, osnovni faktori formiranja oročenih (dugoročnih) bankarskih depozita.

U privredama u kojima su formirane najniže stope inflacije, najviše stope domaće bruto štednje i uz nisku kamatnu stopu uglavnom su se formirali visoki iznosi dugoročnih sredstava banaka. Međutim, u privredama sa razvijenim finanansijskim tržištem rast dugoročnih bankarskih depozita određen je strukturom i značajem finansijskog tržišta, odnosno kamatnih stopa banaka na finansijskom tržištu, te odnosom prinosa na vrednosne papire i kamatne stope.

Uticaj kamatne stope na formiranje dugoročnih depozita banaka je vrlo značajan. Pored stope inflacije to je jedan od najvažnijih faktora. Održavanje pozitivne realne kamate je stoga glavna determinanta njegovog kumulativnog povećavanja. U razvijenim stabilnim privredama uglavnom postoji pozitivna realna kamata, visoka stopa štednje i rasta dugoročnih depozita kod banaka. Privrede sa visokim stepenom inflacije (pr. Srbija) imaju uglavnom izrazito negativnu realnu kamatnu stopu i nisku stopu finansijske štednje. Često je to posledica limitiranja kamate na depozite i kredite banaka, što ima negativ ni odraz na formiranje depozita i ograničavanje alokativne funkcije banaka. Privrede koje imaju nižu stopu inflacije i stabilan kurs mogu brže usklađivati kamatne stope na depozite i kredite i voditi elastičniju i efikasniju politiku kamatnih stopa na dugoročne depozite.

Učešće dugoročnih depozita u finansijskom potencijalu banaka se stalno povećava. To je proces u svim razvijenim privredama.

Tako je učešće dugoročnih depozita u ukupnim depozitima banaka SAD bilo 26% u 1980. godini, a krajem 90-tih godina gotovo 60%. Gotovo polovinu ukupnog finansijskog potencijala banaka razvijenih privreda čine dugoroč ni depoziti. Učešće privrede u dugoročnim depozitima uglavnom se kreće preko 50%, ostalo formiraju ostali sektori. Dominantni sektori su privreda i stanovništvo.

Dugoročni depoziti kod banaka u Srbiji predstavljaju depozite oročene iznad jedne godine. Učešće dugoročnih depozita u finansijskom potencijalu i u ukupnim depozitima banaka Srbije je, videli smo prethodno, vrlo je skromno, što otvara problem dugoročne stabilnosti i sigurnosti finansijskog sistema.

Pogoršanje strukture dugoročnih depozita kod banaka je evidentno. To se posebno odnosi na oročene depozite kao najstabilniji i najkvalitetniji izvor.

Nagli rast deviznih depozita (izražen u dinarskoj protivvrednosti) uglav nom je ppsledica ranije deprecijacije kursa dinara i velikog priliva deviza preko zaduzivanja države. Privrede i banaka u inostranstvu. To predstavlja značajno pogoršanje izvora sredstava za finansiranje investicija i razvoja privrede.

Učešće dugoročnih depozita u finansijskom i depozitnom potencijalu je zna čajan indikator stabilnosti izvora sredstava banaka, posebno kada je praćeno povećanjem rokova i promenom sektorske strukture formiranja depozita.

Stalno opadanje učešća privrede u formiranju dugoročnih sredstava bana ka je jasno uočljivo. Povećanje učešća sektora stanovništva je kompenzovalo pad učešća privrede. Sektor stanovništva postao je osnovni sektor formiranja dugoročnih depozita banaka. Postavlja se pitanje stabilnosti izvora sredstava banaka kada gotovo 3/4 potiče od sektora stanovništva, dok je u razvijenim privredama struktura potpuno obrnuta. Kvalitet sredstava sektora stanovništva posebno dolazi u pitanje kada se zna da najveći deo formiranih sredstava čine dinarska protivvrednost deviznih sredstava i pripisana kamata na ranije oročena sredstva.

Realne stope rasta ovih depozita i stabilnost njegovog formi ranja su značajni pokazatelji njihovog kretanja. Nizak nivo učešća privrede u ukupnim dugoročnim sredstvima banaka predstavlja izraz slabih performansi investicionih mogućnosti naših banaka, ali i mehanizma mobilizacije sredstava privrede u formiranju stabilnih dugoročnih izvora sredstava banaka. U takvoj situaciji ročna transformacija sredstava banaka je nužnost, posebno u situaciji oživljavanja investicija u privredi i pokretanja procesa ekonomskog rasta.