Natrag

Ekonomija

Strane banke, nacionalna privreda i razvoj (4)

Vitalne funkcije banaka u privredi i društvu

Razvojna paraliza privrede, socijalnog i društvenog sistema. Svedoci smo opšte paralize privrednih tokova i poslovanja uzrokovanih širokom virusnom (brzo širećom) infekcijom. Međutim, ova nova kriza samo je produbila probleme i otkrila sve slabosti privrede, društva i sistema na kojem funkcionišu, smatra prof. dr Slobodan Komazec.

Prof. dr Slobodan Komazec

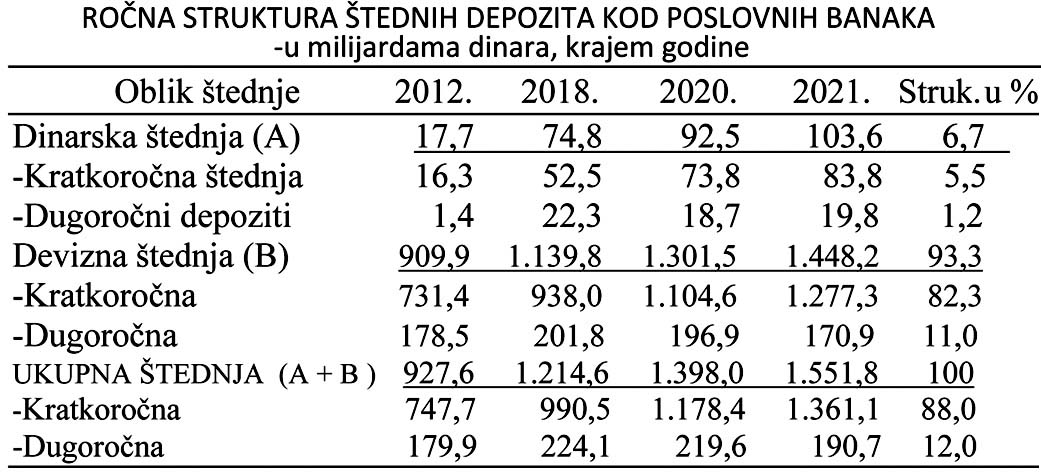

5) Štedni depoziti stanovništva u bilansima banaka

Depoziti stanovništva predstavljaju u novoj fazi razvoja bankarskog poten cijala osnovni izvor novih sredstava. Ova sredstva u bilansu banaka pokazuju stalni trend rasta.

Štedni depoziti se ne računaju u novčanu masu (sredstva direktnog plaća nja, likvidna sredstva) već u kvazi novac, jer se prethodno moraju pretvoriti u gotov novac da bi se moglo vršiti plaćanje. Kako uglavnom potiču iz dohot ka i pokazuju stabilni i kumulativni rast obično se tretiraju kao investiciona (dugoročna) sredstva. Ova karakteristika i kvalitet štednih uloga omogućava poslovnim bankama da vrše stalnu transformaciju kratkoročnih u dugoroč na sredstva (preko plasmana na duže rokove).

Štedni depoziti se mogu razmatrati sa tri različita aspekta:

-ročna struktura,

-valutni sastav,

-institucionalni.

Prema rokovima na koje se formiraju uglavnom se dele na oročene i neo- ročene (po viđenju, avista) štedne uloge. Štedni depoziti po viđenju imaju visok stepen likvidnosti, lako se i brzo pretvaraju u gotov novac i sredstva plaćanja (podizanjem sa štednih računa), pri čemu su uglavnom uz nižu kamatnu stopu od oročenih depozita. -

Dugoročni depoziti (oročeni) formiraju investiciona sredstva, koja ima ju nižu stopu likvidnosti i visoku kamatnu stopu. Banke ih mogu koristiti za davanje dugoročnih i kratkoročnih kredita. Razlikovanje štednje na oročenu i slobodnu je vrlo značajno u poslovnoj kreditnoj politici svake banke, jer ona mora voditi računa o bilansnoj ravnoteži (sredstava i kredita, ali i o ročnoj strukturi svojih izvora sredstava). Osim u većim socijalnim i političkim potre sima (i ekonomskim krizama) kada mogu i opadati, štedni ulozi uglavnom imaju tendenciju kumulativnog rasta. To omogućava bankama da u uslovima većeg priliva sredstava od odliva u dužem periodu mogu vršiti plasiranje ovih sredstava na duže rokove, a da to ne ugrozi likvidnost i poslovnost banke.

Nisko učešće dugoročne dinarske štednje u ukrupnoj, rezultat je niske nominalne kamate na štednju, uz to sada stalnu negativnu realnu kamatu. Deponenti tada skraćuju rokove pošto žele da smanje rizik gubitka vrednosti novca. Topljenje vrednosti štednje je veće kod dugoročniji depozita. U poslednjim godinama dolazi do prave „trke" kamatnih stopa i velike konkurentske borbe banaka (posebno privatnih banaka), tako da dolazi do naglog skoka kamatnih stopa na štedne depozite banaka i stope inflacije.

6) Valutna struktura štednih depozita

Valutna struktura štednih depozita banaka je značajna, posebno kada se u otvorenim privredama štednja drži u domaćem novcu i u devizama. Privrede pogođene sa visokom inflacijom i erozijom vrednosti domaćeg novca suočene su sa fenomenom supstitucije domaćih štednih uloga u devizne depozite. Da bi zaštitili vrednost uloga vlasnici konvertuju domaću deviznu štednju, čime se menja valutna struktura štednje kod banaka. U tom pogledu od značaja je uzajamno delovanje i odnos sledećih faktora:

-kretanje kamata na domaću štednju i na devizna sredstva,

-kretanje kurseva stranih valuta i njihov odnos prema stopi inflacije (veća ili manja deprecijacija domaćeg novca),

-mogućnost i sigurnost lakšeg dolaženja do pojedinih oblika štednje,

-isplata kamata u devizama ili u domaćem novcu,

-vezivanje sistema kreditiranja stanovništva i formiranje štednje,

-razvijen sistem potrošačkog kreditiranja i dr.

Struktura devizne štednje kod banaka je vrlo indikativna.

Štednja preko godinu dana iznosi oko 11% ukupne devizne štednje. Dakle, dugoročna štednja je gotovo simbolična. Najveći deo štednje se odnosi na štednju po viđenju (oko 81% ukupne štednje).

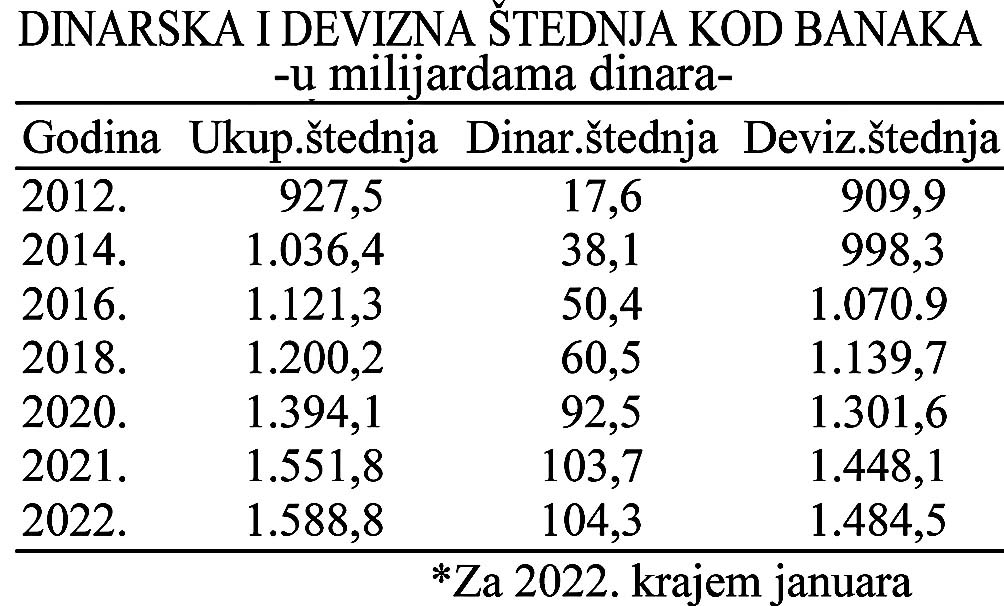

Devizna štednja u poslednjim godinama formira preko 98% ukupne šted nje stanovništva kod banaka. Na dinarsku štednju otpada svega 0,3 - 2%. U EVRU izraženo štednja krajem 2021.godine iznosi 12,9 milijardi, a dinarska svega 88 miliona. Ukupna štednja stanovništva kod banaka je 13 milijardi evra.

U evru izraženo štednja krajem 2021. godine iznosi milijardi 12,9milijardi, a dinarska svega 88 miliona. Ukupna štednja stanovništva kod banaka je 13 milijardi evra.

7) Institucionalna struktura štednje stanovništva kod banaka

Institucionalna struktura štednje odnosi se na učešće bankarskih, nebankarskih i drugih finansijskih institucija u formiranju štednje u određenoj državi. Razvijene privrede karakteriše postojanje visoko razvijenih finansijskih tržišta i finansijskih institucija, tako da su štedni ulozi raspoređeni na bankarske i nebankarske finansijske institucije. U nedovoljno razvijenim privredama, zbog nerazvi jenog finansijskog tržišta, finansijske strukture i dominantnog položaja banaka u privredi, one postaju osnovni nosilac formiranja štednje. Često nerazvijena bankarska mreža, slaba kamatna politika, vrlo visoka inflacija i dr. utiču da je stopa štednje u ovim privredama niska, da masa formirane štednje kod banaka nije u stanju da preko banaka poveća stopu samofinansiranja ovih privreda.

U našoj privredi zbog nerazvijene finansijske strukture, nerazvijenih fi nansijskih instrumenata, nerazvijenog finansijskog tržišta, dominantnu ulogu u prikupljanju štednje imaju poslovne banke, dok poštanska štedionica i štedno-kreditne zadruge imaju marginalan značaj. Sve ove nebankarske institucije formiraju svega 4% ukupnih štednih depozita.

U najvećem broju zemalja u razvoju (nerazvijenih) privreda javlja se nedovoljno razvijen bankarski sistem (sa njegove dve klasične funkcije prikupljanja depozita i davanja kredita), dok je mnogo nebankarskih institucija ostalo nedovoljno razvijeno. Isto se odnosi i na finansijske instrumente, tako da se najčešće konstatuje da je finansijska struktura u ovim privredama ostala potpuno nerazvijena. To ne mora da čudi jer nerazvijenost karakteriše nizak per capita dohodak, izostanak štednje, niska sklonost štednji, visoka marginalna sklonost potrošnji, nedostatak tradicije, nepoverenje u finansijske instru mente, višak kredita u odnosu na formiranu štednju, visoka nezaposlenost i socijalni problemi i sl. čime bankarski kredit postaje osnovni instrument finansijskog sistema.

finansijskim institucijama nebankarskog karaktera teš ko je uopšte govoriti. Razvojem privrede i porastom bogatstva, raste i osnova za izrastanje piramide finansijskih institucija i instrumenata finansijskog kapitala i tržišta novca. To je opšta zakonitost u razvoju privrede, kroz tu fazu su prošle i danas visoko razvijene privrede kapitalizma.

Finansijski sistem Srbije u poređenju sa finansijskom strukturom institu cijama i finansijskim instrumentima razvijenih privreda, ostao je nedovoljno razvijen. To se posebno odnosi u komparaciji sa visoko razvijenim privredama bogatom kapitalom. U ukupnom finansijskom potencijalu nebankarske institucije učestvovale su 1990-ih godina sa manje od 4%. Poseban je problem u tome što se nebankarske institucije javljaju uglavnom kao mobilizatori finansijskih sredstava za sistem poslovnih banaka, oslonjene na njih, dok preko 60-70% svojih izvora (prikupljenih sredstava) plasiraju na račune banaka.

Ako iz bilansa banaka izdvojimo sredstva štednje stanovništva i uporedimo ih sa ukupnim potencijalom štednje kod banaka dobićemo njihovu apsolutnu visinu i strukturu (dinarska i devizna sredstva, kratkoročna i dugoročna sredstva).

Sigurno je da je učešće sredstava dinarske štednje u bilansima štednje osta lo gotovo simbolično i kreće se u poslednje vreme između 2-2,5%.

U nebankarskim finansijskim organizacijama u Austriji (one koje se bave mobilizacijom slobodnih sredstava građana, kao i razne stambeno kreditne, građevinske i sl. organizacije) nalaze se skoro polovina slobodnih novčanih sredstava stanovništva.

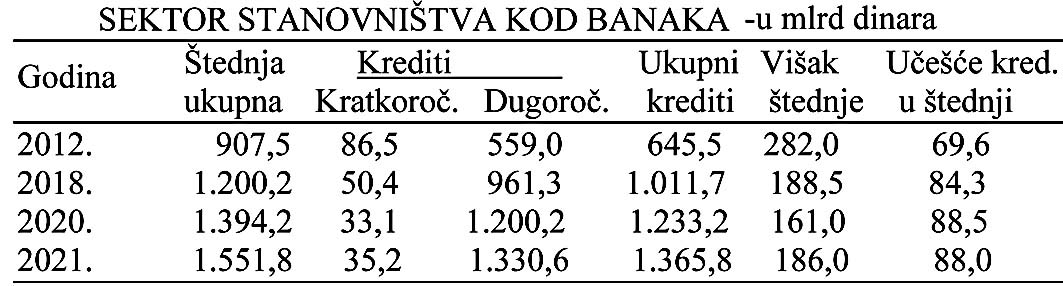

Interesantno je videti koliko sredstava štednje stanovništva odlazi u isti sektor kao krediti stanovništvu i koliko se stvara „višak" štednje za krediti ranje drugih sektora preko banaka.

Najveći deo štednje sektora stanovništva usmerava se u kredite ovom sektoru. Ostaje mali deo za kreditiranje sektora privrede (posebno kada se izdvoji devizna obavezna rezerva).

Štednja stanovništva može se dovoljno posmatrati kao bruto i neto akumulacija. Bruto akumulacija se naziva novčanom akumulacijom i predstavlja razliku između dohotka i izdatka za potrošnju. Neto ili finansijska akumulacija dobija se korigovanjem novčane akumulacije iznosima realnih investicija sektora stanovništva. Za finansijski i bankarski sistem interesantan je agregat finansijskog resursa. U strategiji formiranja finansijskog potencijala banke su zainteresovane da privlače maksimalne iznose ostvarene finansijske akumulacije stanovništva.

Zadovoljavajuće stope godišnjeg prirasta štednih depozita kod bankarskog sektora su pouzdan pokazatelj uspešne politike mobilizacije finan sijske štednje stanovništva. U tom kontekstu ročna struktura depozita popri ma sekundarne karakteristike, budući da postoji širok manevarski prostor za ročnu transformaciju sredstava.

Međutim, veoma je bitna valutna struktura štednje za stabilnost i kvalitet depozitnog potencijala banaka. Visoko učešće deviznih u ukupnim štednim depozitima pokazatelj je nestabilnosti privred nog i finansijskog sistema zemlje i nezdravih osnova formiranja bankarskog potencijala. Efikasna politika formiranja štednih depozita kod banaka treba da se zasniva na sledećim parametrima: zadovoljavajućoj stopi rasta depozi ta stanovništva, dominantnom učešću depozita denominovanih u domaćoj monetarnoj jedinici uz prevagu depozita sa dužim rokovima ulaganja.

Sintetizovani pokazatelj efikasne politike mobilizacije štednih depozita od strane banaka jeste stopa učešća ovih depozita u ukupnom depozitnom ili finansijskom potencijalu. Zadovoljavajuća visina i stabilnost stope jeste svodni indikator efikasne mobilizacije štednih depozita kod banaka. Iskustva bankarskih sistema razvijenih tržišnih privreda pokazuju da je optimalni rast i skladna struktura štednih depozita u sklopu širih finansijskih agregata bankarskog sektora postižu kada su ispunjeni sledeći najvažniji uslovi:

1)Visoka i stabilna stopa štednje sektora stanovništva,

2)Stabilna domaća monetarna jedinica,

3)Niska stopa inflacije,

4)Društveno-politička stabilnost (mali politički rizici),

5)Tradicije štednje kod banaka,

6)Aktivna politika bankarske mobilizacije finansijske štednje,

7)Optimalna kamatna politika banaka.

U novije vreme znatno je promenljiva struktura tržišta mobilizacije šted nje stanovništva u okviru razvijenih zemalja, usled pojačane konkurencije između banaka i nebankarskih finansijskih organizacija ("near-banks ili "non-banks"), napredovanja finansijskih inovacija, oscilacija kamatnih stopa i internacionalizacije finansijskog tržišta. Pokazalo se da bankarski sektor ne može više računati na stabilne stope priliva štednje stanovništva, ukoliko se ne prilagodi poslovna politika novim uslovima finansijskih ulaganja stanovništva. Šira i inovativna politika banaka zasnovana je na uvođenju atraktivnih uslova štednje, većeg broja alternativnih štednih računa, savremenije tehnike i tehnologije mobilizacije i transfera sredstava, istraživanja tržišta i sl. Banke nastoje da prate i pokrivaju nove zahteve i motive štediša putem instalisanja fleksibilnih i kvalitetnih instrumenata mobilizacije štednih depozita.

Model inovativne politike mobilizacije štednje stanovništva razvijen je u novije vreme u švajcarskom bankarstvu. Bazična ideja da se višestruki motivi štednje kompenzuju i pokrivaju odgovarajućim multiračunima i asortimanom novih bankarskih usluga. Nastoji se da se prema utvrđenim proporcijama osnovnih motiva štednje usklade strukture računa, pokriće rizika, planovi priliva i osiguranja štednje, kamatne stope, mogućnosti povlačenja sredstava, instalisanje novih metoda plaćanja i sl. Vodi se računa o motivima i potrebama homogenih grupacija štediša, sa ciljem da se maksimalno udovoljava specifičnim zahtevima ovih grupacija. Osnovna poenta je u shvatanju da kamatna stopa nije više presudan faktor priliva štednje stanovništva kod banaka, usled čega se otvara mogućnost da banke uvode palete povezanih instrumenata podsticanja i stimulisanja štediša.

Prema ovom modelu u prvom redu se otvara linija multiusluga za različite vrste depozitara i sitnih štediša, odnosno za tzv. tekuću štednju. Centralni cilj je da se povežu tokovi perfektnog platnog prometa i transfera novčanih sredstava, sa formiranjem kumulativne štednje brojnih računa. Uvodi se paralelno veći broj računa za subjekte, kao što su klasični ulog bez oročavanja, računi na koje se slivaju lični dohoci, računi za pokrivanje rashoda školovanja omladine, računi za obezbeđenje penzionih fondova i sl. Kamatne stope su nešto niže u odnosu na ostale vidove štednje, ali su maksimalno prilagođeni rokovi povlačenja sredstava i mogućnosti plaćanja i transfera novčanih sredstava. Kamatna stopa je postavljena u rasponu 2,5%-3,7% a rokovi povlačenja sredstava 30 dana.

Pored fleksibilno postavljenih uslova povlačenja sredstava, predviđene su specijalne usluge i bonifikacije, kao što su ažurno informisanje, doznake, dispozicioni krediti (povlačenje većeg iznosa novčanih sredstava u odnosu na stanje sredstava na računu), povlašćena (beneficirana) kamata, krediti odnosno stipendije za školovanje, pokrivanje sitnih troškova štediša. Pored toga, banke mogu uvoditi i dodatne stimulacije štedišama, kao što su dnevno plaćanje, operacije sa hartijama od vrednosti, povlačenje gotovine putem bankomata, kasamata, euročekova, bezgotovinska plaćanja u zemlji i sa inostranstvom, eurokarte i viza čekove, kupoprodaja hartija od vrednosti i plemenitih metala.

8. Nedepozitna bankarska sredstva

Nedepozitna bankarska sredstva predstavljaju „dopunska" sredstva formi rana institucionalnim putem ili „dopunskom" delatnošću banaka. U bankar skim sistemima razvijenih privreda ova sredstva se u bilansima banaka kreću između 10-20% finansijskog potencijala. Postoji stalni proces povećanja učešća nedepozitnih u odnosu na depozitne izvore sredstava. Nedepozitni izvori sred stava uglavnom se odnose na:

- Kreditne bankarske izvore,

- Ostale (tržišne) izvore,

- Kapital banaka (fondovi banaka).

„Poslovne banke u razvijenim zemljama dodatne izvore sredstava uglav nom pribavljaju putem kreditnih zaduženja kod centralne banke, korišćenja kredita na evrodolarskom tržištu, izdavanjem i prodajom tržišnih papira i izdavanjem dugoročnih hartija od vrednosti (long-tem capital notes and debentures). Mobilizacija ovih resursa je zasnovana na tržišnim kamatnim stopama i otuda se poslovne banke pojavljuju ovde kao prihvatioci tržišnih uslova pri bavljanja dodatnih novčanih sredstava (price-taker). Kada postoji povećana tražnja bankarskih kredita i kada nove resurse treba veoma brzo pribaviti, ban ke će se orijentisati na tržišne instrumente ili na korišćenje kredita, budući da se depozitni izvori ne mogu u kratkim rokovima i u neograničenom obimu formirati.

9. Kreditni potencijal,kreditna politika i aktivnost banaka

1)Vitalne funkcije banaka u privredi i društvu

Osnovna funkcije banaka je depozitna, dok je kreditna izvedena iz ---str.59. Koncentracija novca i štednje (akumulacije) rasute na brojnim mestima i subjektivno vrši se kao složeni društveni mehanizam. Stoga su banke ključni faktor u finansiranju privrednih (i drugih) aktivnosti, ali i prelivanja tako koncentrisane mase novca i kredita preko kreditne politike. Pri tome se jasno mora odrediti mesto i uloga kredita banaka u tokovima realne i finansijske ekonomije. Kredit banaka je postao gotovo rešavajući faktor savremenih privreda - to je motorna snaga pokretanja i održavanja životnih tokova u privredi. Naravno, videćemo ovde šta sve banke moraju uzeti u obzir u koncipiranju svoje jalovne i kreditne politike (u planovima razvoja pojedinih subjekata do privrede kao celine, ali i zvanične monetarno kreditne politike centralne banke).

2)Politika plasiranja sredstava, usmeravanja i povezanost sa privredom

Banke formiraju sredstva (finansijski potencijal) da bi ih usmerile u odre đene oblike plasmana. Plasmani nemaju samo kreditni oblik, već mogu imati i druge oblike kao: kupovna hartjja od vrednosti, obavezne rezerve kod central ne banke, međunarodna plaćanja, kupovina devizinih sredstava, čuvanje sredstava kod drugih i dr.

Banke nastoje da svoj finansijski kapital plasiraju u one oblike koji će doneti najveći prihod, s obzirom da im je profitabilnost jedna od osnovnih funkcija (i principa poslovanja). Istovremeno, banke nastoje da formiraju ta kvu kompoziciju svojih plasmana da im struktura plasmana u kratkoročne, dugoročne kredite, srednjoročne kredite, hartije od vrednosti i dr. omoguće održavanje potrebne likvidnosti, dakle laku naplatu i potrebnu dinamiku pri liva i odliva sredstava, da bi se održala optimalna stopa likvidnosti. Politika plasmana istovremeno zahteva i zadržavanje minimalne stope likvidnosti (ne planiranih sredstava), jer im visok nivo neplasiranih sredstava znači gubitak u prihodima od kamata, posebno ako su prikupljena sredstva skupa i visokom pasivnom kamatom - oročena ili međubankarskim kreditima osigurana sredstva. Banke u politici kreditiranja nastoje da održe određen odnos dugoročnosti i kratkoročnosti plasmana (kredita) koji im omogućava održavanje optimalnog odnosa likvidnosti i profitabilnosti.

Ako u politici plasmana banka preferira profitabilnost i do krajnjih grani ca iscrpi svoja slobodna sredstva, a uz to daje dugoročne kredite (viša kamatna stopa i prinos), tada se suočava sa čestom nelikvidnošću.

S druge strane, ako banka vodi suviše opreznu politiku plasmana, tada će imati visoka neplasirana sredstva, likvidnost će biti visoka, ali će profitabilnost biti ugrožena - sa mogućnošću ulaska banke u zonu gubitaka.

U politici plasmana svaka banka mora voditi računa o sledećem:

1)Optimalan odnos profitabilnosti, likvidnosti i sigurnosti plasmana,

2)Optimalna struktura plasmana sa aspekta uvažavanja svih bankarskih principa zdrave poslovne politike,

3)Realna ocena stanja u privredi kod komitenata s kojima posluje,

4)Dobro i blagovremeno prilagođavanje zvanično vođenoj monetarnoj politici centralne banke (restriktivna ili ekspanzivna monetarna politika, pove ćanje ili smanjenje kamatnih stopa centralne banke i dr).

3) Kreditni potencijal i kreditni plasmani banaka

Struktura i odnosi u kreditnom potencijalu

Kreditni potencijal banaka je odraz kvaliteta i strukture formiranja i korišćenja sredstava. Formirana sredstva (finansijski potencijal) banka može ko ristiti u sledećim pravcima:

1)Kreditni potencijal - koji sadrži sve oblike kreditnih plasmana banaka. Ovde se imaju u vidii kratkoročni, dugoročni i srednjoročni krediti (po sektorima i namenama),

2)Plasman u hartije od vrednosti,

3)Angažovanje sredstava u rezervama kod centralne banke,

4)Plasman u devizne oblike (devizna potraživanja),

5)Slobodna sredstva, odnosno neplasirani deo kreditnog potencijala (slo bodna sredstva na žiro računu banke).

Dakle, u bilansu poslovne banke kreditni potencijal je samo deo ukupnih plasmana. Prema tome, imamo sledeće:

a)Kreditni plasmani u domaćem novcu,

b)Plasmani u hartije od vrednosti,

c) Obavezne rezerve banaka kod centralne banke,

d)Slobodna sredstva na žiro računu banke,

e)Plasmani (krediti i druga potraživanja) u devizama.

Bankarski poslovi se svode na maksimizaciju bančine profitabilnosti tj. kapitalizaciju prikupljenih i plasiranih sredstava. Pri tome su sigurnost i efikasnost prilikom plasiranja novčanih sredstava redovno sastavni deo kreditne politike banaka. Dilema je kako ostvariti maksimalan profit, uz potrebnu stalnu likvidnost, uz minimiziranje kreditnog rizika i neizvesnosti. Postoji stalni konflikt između profitabilnosti plasmana i permanentne likvidnosti. Taj odnos treba optimizirati.

Opredeljenje menadžmenta za veću profitabilnost znači prihvatanje većeg rizika, dok preferiranje sigurnosti i likvidnosti, nasuprot profitabilnosti, znači manju stopu prinosa, ali veću sigurnost u poslovanju. Akcionari preferiraju profitabilnost u kraćem roku, što znači koncept ekspanzivne kreditne i investi- cione aktivnosti do krajnjih granica kreditnog potencijala banke. Menađžment banke preferira profitabilnost na dugi rok, to znači da se vodi oprezna kreditna aktivnost, čime se nastoji očuvati likvidnost i sigurnost svojih plasmana. Time se povećava tržišna vrednost akcija banke i marketibilnost banke.

Aktiviranje složenih sistema kreditne politike uz sve razvijeniju konku renciju na finansijskim tržištima, globalizacije finansijskih odnosa, uz veću deregulaciju i primenu informacione tehnologije, dolazi do veće efikasnosti banaka i uz veće rizike u poslovaniu. Uvođenje varijabilnih kamatnih stopa smanjuje kreditni rizik, uz inoviranje kreditne politike.

Osnovni elementi politike kredita banaka su sledeći (i banke se toga uglavnom pridržavaju):

1)Opšti ekonomski uslovi poslovanja u kojima se formira koncept kreditne politike,

2)Aktuelna monetarna i fiskalna politika države,

3)Regulativne mere kojima se limitiraju visina i struktura kredita banaka

od strane centralne banke,

4)Standardizacija kreditnih oblika banaka,

5)Formiranje određenih uslova, rizika i rentabilnosti osnovnih oblika kredita banaka,

6)Stepen pokrivenosti kreditnih plasmana kapitalom banaka,

7)Prihvaćena i strogo provedena procedura odobravanja, korišćenja i kontrole upotrebe kredita i dr.

U politici kreditiranja banke treba da se orijentišu na sledeće:

1)Izbegavanje visokog stepena koncentracije kredita u jednu granu, sektor ili korisnika,

2)Banka može zahtevati od korisnika kredita da u bilansu banke održa vaju određeni iznos depozita kao oblik obezbeđenja kredita,

3)Odobravanje kredita traži strogu proceduru u pogledu uslova kredita, namene, rokova, izvora, cene,

4)Krediti se redovno obezbeđuju, bez obzira na visinu kreditnog rizika,

5)Banka mora kontrolisati korišćenje kredita, namenski, dinamički i sl. da bi se kreditni potencijal racionalno koristio u celini,

6)Banke posebno vode računa o osiguranju dugoročnih kredita u cilju minimiziranja kreditnog rizika,

7)Kreditne linije banke uglavnom odobravaju na godinu dana,

8)Banke procenjuju i prate sopstveni kreditni potencijal u cilju analize mogućnosti podmirivanja kreditnih zahteva svojih komitenata,

9)Banke sa boljom strukturom pasive mogu ulaziti u kreditne aranžma ne u dužim rokovima i većim stepenom rizika,

10) Banke sa stabilnijim stopama rasta depozita i povoljnijom đepozitnom strukturom mogu sprovoditi stabilniju kreditnu politiku.

Svaka poslovna banka uvažavajući opšte i posebne principe kreditne politike definiše sopstvenu kreditnu politiku, uz sopstvenu kreditnu analizu i proceduru donošenja kreditnih odluka. Pri tome redovno se uzima u obzir sledece:

- Sigurnost plasmana,

- Diverzifikacija plasmana,

- Likvidnost sredstava,

- Profitni motivi,

- Povraćaj sredstava u bilans banke.

U vođenju kreditne politike svaka banka vodi kombinaciji delova svog plasiranog potencijala. Naime, koliko će usmeriti u kredite komitentima, koliko će delovati na visinu obavezne rezerve, a koliko će ostavljati slobodnih (neplasiranih) sredstava u politici likvidnosti. Pri tome, banke vode računa o strukturi kredita - koliko će plasirati sredstava u kratkoročne kredite (pri vredi, stanovništvu i sl.), a koliko u investicione kredite (privredi i stanovniš tvu ili javnom sektoru). Ovde se prelama i sažima politika profitabilnosti, likvidnosti plasmana, sigurnosti, rizika u plasmanima, pokriću, kamatama, ali i odnosima prema značaju komitenata ili akcionara banke u poslovnoj politici svake banke.

U slučaju veće neizvesnosti, nestabilnosti finansijskih tržišta, restriktiv ne monetarne politike, banke će preferirati veća slobodna sredstva (povećanu likvidnost), odnosno plasmane u kratkoročne hartije od vrednosti koje se lako mogu pretvoriti u novac. Često su to obveznice centralne banke, odnosno drugi kratkoročni certifikati (zapisi centralne banke).

Centralna banka redovno prati kretanje kreditne aktivnosti banaka sa aspekta ročne, valutne i sektorske strukture, da bi uticala na povećanje ili usporavanje kreditne aktivnosti banaka - sve u zavisnosti od ocene ukupne privredne situacije i tokova u privredi (inflatorne tendencije, deflacija, visoka kreditna ekspanzija, usporavanje tražnje i potrošnje i dr.).

Tako privatne (strane) banke kod nas nastale privatizovanjem bankarskog sektora (oko 78-80%) unose novac i kapital iz inostranstva i za njih kupuju hartije od vrednosti centralne banke (zapise) uz visoku referentnu kamatnu

stopu (15,75%), a zatim ih nakon isteka roka od nekoliko meseci prodaju preko repo transakcija. Na taj način banke ostvaruju visoke profite preko kamate, ali i na razlici kamata u našoj privredi i domicilnim državama. Centralna banka time ulazi u gubitak, koji se kasnije pokriva iz budžeta.

2)Formiranje i faktori kreditnog potencijala banaka

Plasmani banaka i kreditni potencijal nisu identični pojmovi. Plasmani banaka se odnose na sve oblike angažovanja sredstava ili finansijskog potencijala banaka, dok se kreditni potencijal odnosi samo na deo plasmana koji se odnosi na date i iskorišćene kredite od strane banke. Često se, neosnovano identifikuju kreditni i finansijski potencijal. Finansijski potencijal predstavlja ukupne izvore (pasivu), dok se kreditni potencijal odnosi samo na kreditne plasmane banaka.

Visina i struktura kreditnog potencijala, kao osnovnog oblika plasmana banaka i izvora profita, zavise od dve grupe faktora:

1)Kvantitativni ili indirektni, vezani za izvore sredstava u bankama, dakle ponašanje pasive banaka (sopstvena i tuđa, pozajmljena sredstva),

2)Kvalitativni faktori vezani za strukturu i politiku plasiranja sredstava u vidu kredita, odnosno ponašanja i visine obavezne rezerve banaka. Ovde bi se mogli navesti i faktori vezani za politiku likvidnosti i sIobodna sredstva koja ban ka zadržava, izvan obavezne rezerve i ne plasira ih u vidu kredita komitentima.

Bankarski izvori sredstava u pasivi predstavljaju osnovu za plasmane i kredite, kao i hartije od vrednosti i likvidna sredstva. Porast bankarskih izvora je indika- tor za porast finansijske i kreditne snage banaka. Osnovni izvor su, videli smo, depoziti kod banaka, a zatim dopunski izvori, koji se smatraju rezidualnim.

Tempo rasta bankarskih sredstava određuje i stepen bankarske intermedijacije, dakle stepen posredovanja banaka između finansijski suficitarnih i deficitarnih sektora na finansijskom tržištu. Time se iskazuje i apsorpciona moć banaka u odnosu na slobodna sredstva na finansijskom tržištu. Poveća na bankarska intermedijacija znači povećano učešće banaka u kohcentraciji i transferisanju slobodnih sredstava. Stoga banke kao finansijske institucije uglavnom vode agresivniju strategiju i politiku privlačenja depozita ostalih sektora, uz pojačanu međubankarsku konkurenciju.

Porast bankarskih izvora (depozitni i nedepozitni izvori) predstavlja osno vu za porast bankarskih plasmana. Pri tome je važno da li se radi o porastu kratkoročnih ili dugoročnih depozita, odnosno porastu međubankarskih izvora (krediti kod poslovnih banaka ili centralne banke, odnosno krediti u

inostranstvu). Različiti izvori se različito odražavaju na kreditni potencijal banaka. Porast kratkoročnih depozita menja strukturu plasmana - povećava se plasman u obaveznu rezervu, čime ostaje manje sredstava za kreditne plasmane, dok porast dugoročnih depozita, zbog niže stope obavezne rezerve (ili su bez ovog izdvajanja) omogućava banci stvaranje stabilnih i kvalitetnih izvora koji omogućavaju bankama optimalnu strukturu plasmana.

Međubankarski krediti (kod poslovnih banaka ili centralne banke) često su namenski određeni, posebno kod centralne banke, što ograničava kreditnu politiku banaka. Međutim, ova sredstva u prvoj fazi ne podležu obaveznoj rezervi banaka tako da se u celokupnom iznosu mogu plasirati. Tek kasnije plasmanima (kreditima) poslovnih banaka nastaju depoziti kroz proces multiplikacije, što omogućava bankama porast kredita, ali i porast obaveznih rezervi.

Krediti kod centralne banke i primarna emisija odmah potpuno deluju na finansijski potencijal banaka, a preko kredita banaka i porasta depozita dovode do porasta izdvojene obavezne rezerve.

Poseban je slučaj kad poslovne banke kroz svoju kreditnu politiku usmeravaju dugoročne izvore u kratkoročne kredite. Time se dugoročna sredstva konvertuju u depozite po viđenju (na žiro računu banke) čime potpadaju pod udar obavezne rezerve i smanjenje kreditnog potencijala banaka.

Kao faktor formiranja kreditnog potencijala banaka javlja se i prelivanje depozita kod banaka u gotov novac. Gotov novac se nalazi u pasivi centralne banke i ispada iz finansiiskog potencijala poslovnih banaka, čime se ograničava kreditna moć poslovne banke. Iz navedenog razloga poslovne banke često otežavaju konverziju svog depozitnog novca u gotov novac, pošto im to smanjuje likvidnost i kreditne plasmane.

Restriktivna kreditna politika centralne banke primorava poslovne ban ke na vraćanje ranijih kredita kod centralne banke, što u slučaju nedostatka likvidnih sredstava na žiro računu primorava ih na povlačenje već ranije odo brenih kredita privredi i stanovništvu.

Platno-bilansni deficit i plaćanja prema inostranstvu (odliv) dovodi do konverzije depozitnog novca u devizna sredstva, čime se smanjuje finansijski potencijal banaka. Kreditni potencijal se nešto manje smanjuje iz razloga što smanjenje depozita dovodi do oslobađanja dela obaveznih rezervi banaka kod centralne banke. Suprotno tome u slučaju suficita platnog bilansa ili neto zaduživanja u inostranstvu (priliv kapitala) dolazi do porasta deviznih rezer vi, a prodajom deviza centralnoj banci povećava se depozitni novac poslovnih banaka i njihova moć povećanja kredita i finansijskog potencijala. Kreditni potencijal se manje povećava u odnosu na finansijski potencijal zbog izdvajanja dodatnih obaveznih rezervi na porast depozitnog novca banaka. Na taj način deluju obavezne rezerve na kreditni potencijal banaka.

Da pogledamo kreditnu aktivnost naših banaka, njihovu visinu, dinamiku i strukturu po sektorima.

Kreditni potencijal bankarskog sektora, osim visine kredita, daje nekoliko osnovnih indikatora iz politike kredita banaka:

1)Dinamika bankarskih kredita i privredna kretanja (Posebno je interesantna koncentracija kredita po bankama, što ukazuje na koncentraciju (i okrupnjivanje) banaka, ali i njihovu kreditnu strukturu. Tako u 2007. na 5 banaka otpada 44% svih kredita. U 2021.na prvih pet banaka otpada 51% kredita, a na prvih deset banaka 78%),

2)Struktura kredita i usmeravanje sredstava banaka (kratkoročni, dugo ročni krediti),

3)Usmeravanje kredita banaka po sektorima - privreda, stanovništvo, javni sektor, neprofitne institucije, druge finansijske organizacije,

4)Izvori sredstava kredita banaka.

Banke uz dinarske kredite odobravaju i devizne kredite uglavnom sektoru stanovništva i preduzeća. To je ukupan kreditni plasman banaka.

Banke su najveći deo svog finansijskog potencijala usmerile u dugoročne plasmane i to u sektor stanovništva i privredni sektor.

Naravno, prati se visina kredita, oblici kredita, sektorska struktura i dinamika kredita u određenom periodu (godina, mesec i sl.).

Nažalost, ne prate se efekti kredita banaka na realni i finansijski sektor, što je posebno teško, mada je to osnova bankarskog kreditiranja. Nekada je to bila vrlo značajna funkcija kreditnog sektora u bankama. Banke su u sistemu kreditiranja bolje poznavale stanje svojih komitenata i njihove razvojne perspektive u odnosu na samo rukovodstvo preduzeća.

To se jasno vidi iz usmeravanja dugoročnih kredita banaka u sektor stanovništva i privredni sektor (videti prethodnu tabelu), ali i kratkoročnih i dugoročnih depozita kod banaka.

Bankarski sektor formira svoj potencijal iz dinarskih i deviznih depozita. To istovremeno izražava i samostalnost banaka i stepen dinarizacije bilansa banaka. Da vidimo njihovu visinu i strukturu.

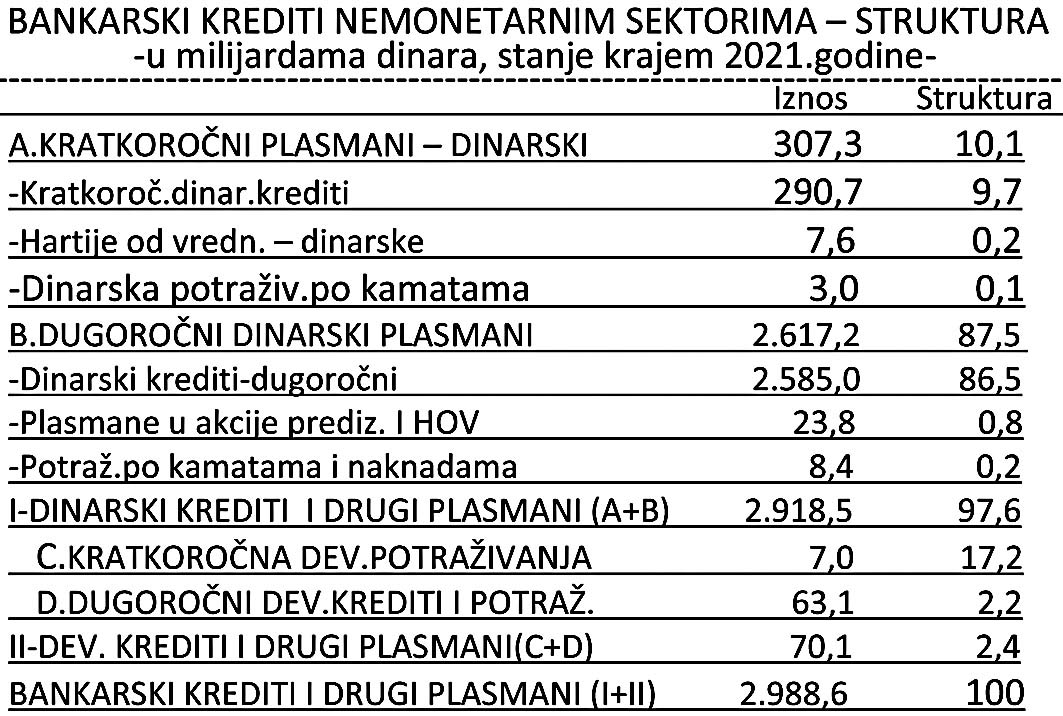

Dinarski deo potencijala banaka do sada je formiran na visini od 40,9% ukupnog, a devizni deo 59,1%. Veći problem od ovog učešća dinarskih depozita je njihova vremenska raspoloživost u politici plasiranja sredstava. Na kratkoročne dinarske depozite otpada 96,8%, a na dugoročne svega 3,2%. Kod deviznih depozita je gotovo ista situacija, jer 87,4% se odnosi na kratkoročne, a svega 12,6% na dugoročne. To veoma ograničava kreditnu politiku banaka, posebno dugoročno (investiciono) finansiranje. Pri navedenom je vrlo interesantno kakvi su odnosi depozita i kredita banaka po osnovnim sektorima(privreda i stanovništvo).