Natrag

Ekonomija

Strane banke, nacionalna privreda i razvoj (5)

Kreditiranje države od strane centralne i poslovnih banaka

Razvojna paraliza privrede, socijalnog i društvenog sistema. Svedoci smo opšte paralize privrednih tokova i poslovanja uzrokovanih širokom virusnom (brzo širećom) infekcijom. Međutim, ova nova kriza samo je produbila probleme i otkrila sve slabosti privrede, društva i sistema na kojem funkcionišu, smatra prof. dr Slobodan Komazec.

Prof. dr Slobodan Komazec

10.ODNOS KREDITA I DEPOZITA PO BANKAMA

1)Odnos kredita i depozita po sektorima

U kreditnoj politici banaka veoma je značajan odnos kredita i depozita, posebno njihova vremenska vezanost (kratkoročni,dugoročni, devizni). Upravo ovde dolazi do izražaja transformaciona funkcija koja obavljaju banke u finansiranju privrede i stanovništva, odnosno države. Da pogledamo za sada dva osnovna sektora - privredu i stanovništvo i njihove odnose korišćenih kredita i depozita po bankama. Ovde se jasno vidi ko formira sredstva u bankama(depozite) i kome ih banke usmeravaju preko svoje politike kredita.

Privredni sektor je deficitaran tako da pokriva svoj višak kredita delom iz sektora stanovništva, a većim delom iz inostranih zaduženja. Ostali sektori su od manjeg (gotovo simboličkog) značaja .

Veliki je problem što kod sektora privrede dominiraju kratkoročni depoziti i devizna sredstva, a kod plasmana dominiraju dugoročni krediti. Veliki deo kratkoročnih depozita je plasiran u dugoročne kredite, tako da im je recikliranje (povraćaj) veoma usporen.

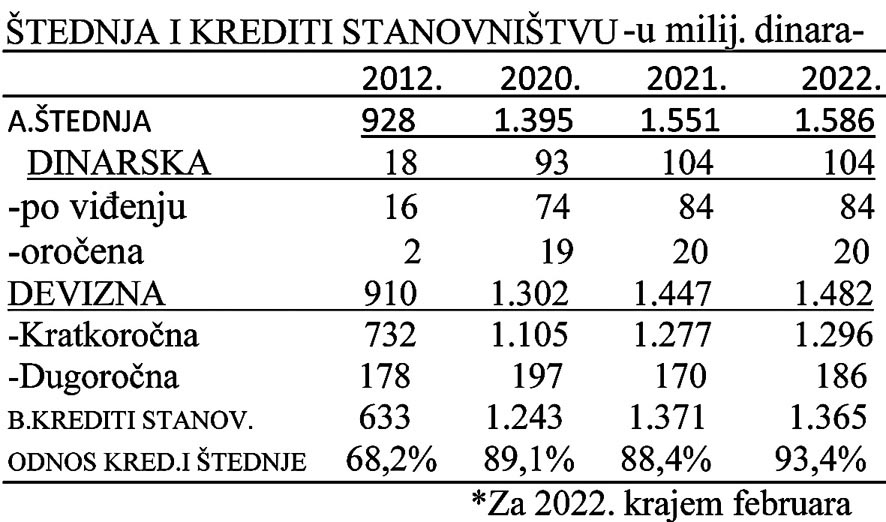

Kod sektora stanovništva najveći deo je kratkoročnog dinarskog oblika i devizni deo (devizna štednja)kao dominantan deo, ali uglavnom kratkoročno oročeno ili slobodno. Krediti ovom sektoru su dominantno dugoročni (97,4%). Da pogledamo malo detaljnije te odnose.

Kod štednje stanovništva na dinarsku se odnosi svega 104 milijarde (6,6%ukupne), a na devizni 1.482 milijarde (93,4%). Od ukupne devizne štednje na kratkoročnu (do jedne godine) odnosi se 87,5%, a na dugoročnu svega 12,5%.

Banke su formiranu štednju usmerile 93,4% u kreditiranje sektora stanovništva, tako da je neznatno sredstva korišćena za kreditiranje privrede. Ukupna kratkoročna štednja (dinarska i devizna) koja iznosi 1.380 milijardi dinara (93,1% ukupne) plasirana je dugoročno u razne oblike kredita u sektoru stanovništva. Na ovom području su mogući šokovi likvidnosti, nesolventnosti i rizika povraćaja kredita, ali i obnove finansijskog potencijala banaka. Udar na finansijsku stabilnost bankarskog sektora je moguć, čime će banke biti usmerene na nove kredite u inostranstvu u popunjavanju ovog gepa plasmana i sredstava.

Sektor stanovništva postaje dominantan u dugoročnom kreditiranju banaka. Tu su i rast, visina kredita i kamata najveći. Sada se postavlja pitanje: u šta je ovaj sektor koristio ovako korisćene kredite banaka? Koliko je to podstaklo investicije i privredni rast? Može li i dalje investicioni kredit banaka biti osnovni pokazatelj investicione aktivnosti u privredi, kao što se to sada tretira? Sigurno da to nije relevantan indikator investicione potrošnje - posebno strukture i efekata investicija.

Devizna štednja stanovništva kod banaka iznosi 13,2 milijarde evra, dok krediti banaka stanovništvu iznose 11,6 milijardi evra. Kada se od štednje oduzme

devizna obavezna rezerva tada je celokupna štednja plasirana u ovaj sektor,

dok za finansiranje privrede nema sredstava. Ovde poznato međusektorsko

finansiranje (stanovništvo - preduzeća, štednja-investicije) izostaje. Štednja (nalazi se uglavnom u stranim bankama kod nas) zbog toga služi samo za isisavanje nacionalne akumulacije u inostranstvo preko visokih kamata i marži na kredite

stanovništvu. Banke su čak uzimale velika sredstva u inostranstvu uz niske kamate, a plasirale ih u sektor stanovništva gde su najviše kamate (oko 3 milijarde evra).

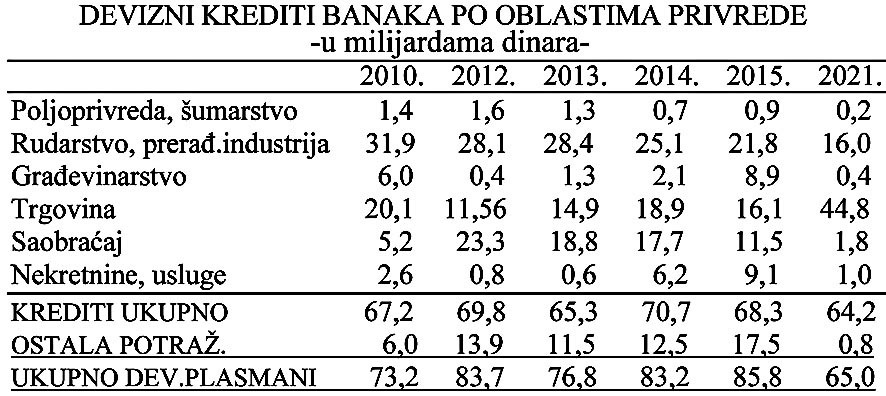

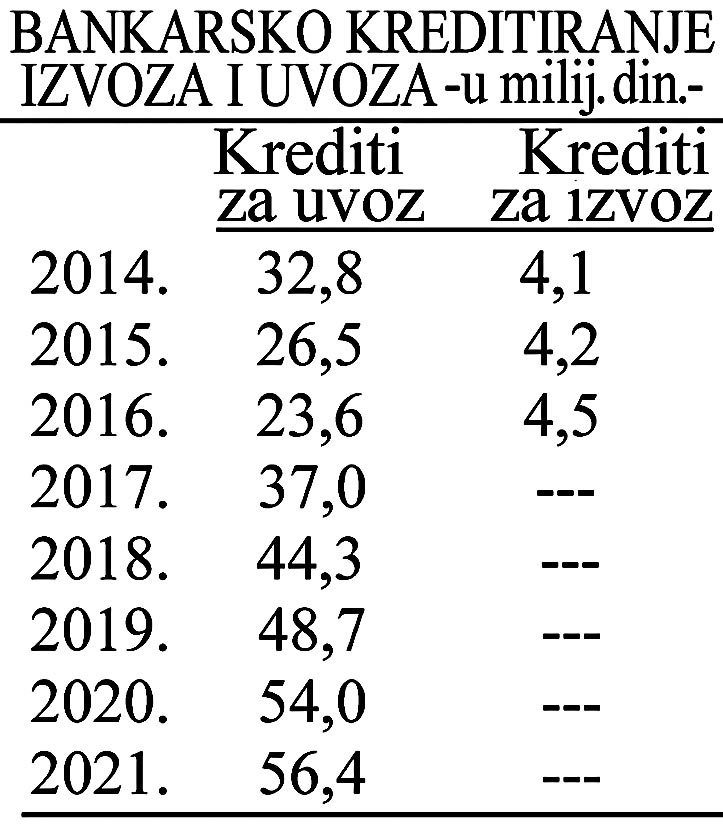

Bankama je omogućeno da daju devizne kredite direktno privredi, što je suprotno sa monetarnim suverenitetom i dinarom kao nacionalnom valutom i isključivim sredstvom plaćanja. To su značajna sredstva. Da pogledamo kome su to banke davale devizne kredite (uglavnom za uvoz) po oblastima privrede.

Šta su banke podsticale u osnovnoj nameni kredita?

Krediti banaka za uvoz (postali smo dominantno uvozna privreda) bili su veći za preko pet puta u odnosu na izvozne kredite. Kredita za izvoz više i nema.

Da li je to podsticajna izvozno orijentisana monetarna politika.

Da li banke podržavaju koncept razvoja čije su dve osnovne poluge izvoz i investicije.

Da li su banke usmerile veći deo svog potencijala u krakoročne ili dugoročne plasmane nemonetarnim sektorima (privreda, stanovništvo i javni sektor).

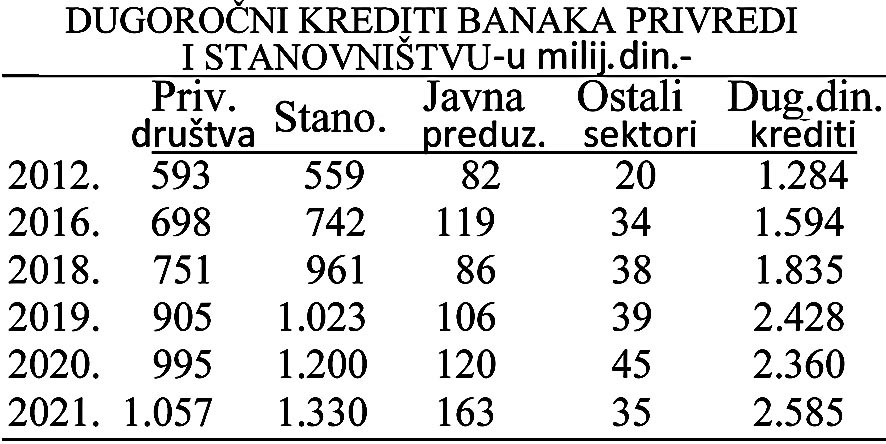

Da pogledamo to na jednom pregledu u 2021.godini (slično je i u prethodnim godinama): banke su od ukupno datih 1.559 milijardi kredita privredi kratkoročno dale svega 224 milijarde, a dugoročno 1.345 milijardi (86%):

2)Privreda i stanovništvo u kreditnoj politici banaka

U savremenoj privredi funkcionišu tri osnovna sredstva: privreda, stanovništvo i javni sektor. Kakva se vodila osnovna kreditna politika banaka prema privrednom (životnom, stvaralačkom) sektoru i sektoru stanovništva. To su u osnovi dva osnovna sektora koji determinantno deluju na razvoj i životni standard.

Da pogledamo kao se odvijala kreditna aktivnost banaka i usmeravanje njihovog kreditnog potencijalau ova dva osnovna sektora. Inače na ova dva sektora odlazi preko 91% kredita banaka.

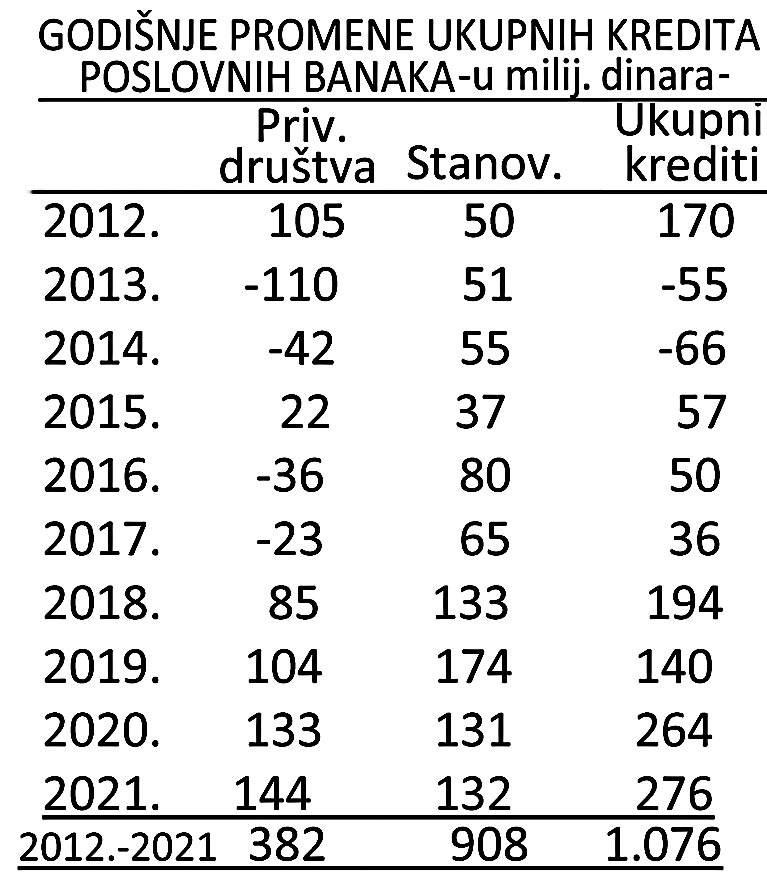

Gde su banke usmerile najveći deo svojih plasmana? Prateći dva osnovna sektora (privreda i stanovništvo) može se primetiti da je u periodu od 2013. - 2021.godine u privredu usmereno (povećanje plasmana) 382 milijarde,a u sektor stanovništva (razni oblici kredita) 908 milijardi (84,6%)

Krediti su do 2012. plasirani uz visoke iznose i stope rasta, ali u privredi nema novca - veliki deo se odlio u spekulativni (kriminogeni) kapital, uz sve slabije vraćanje i sve slabiju kontrolu i osiguranje kredita. Slabi plasmani (loši krediti) i nenaplativi krediti, uz porast rizika naplate, se tada povećavaju. Veliki deo odlazi u kriminogenu zonu i nenamensko korišćenje, uz veliki pritisak političkih stranaka na banke.

Usporavanje rasta i konačno snižavanje kredita privredi u poslednjim godinama krize (2013.-2018.) doveli su do velike nelikvidnosti i ograničavanja privredne aktivnosti. Privredni sektor postaje potpuno nelikvidan. To je monetarna bolest osušenog organizma, bez krvotoka, osuđenog na životarenje i konačno umiranje.

Banke se u kreditnoj politici vidimo preusmeravaju na kreditiranje sektora stanovništva, na štetu privrednog sektora. Rizici povraćaja su manji, sigurnost plasmana veća, a sredstva obezbeđenja čvršća. Nenaplativost kredita u sektoru stanovništva je mnogo manja (4-5%) u odnosu na privredni sektor (21-25%).

Potreba rezervisanja sredstava za loše plasmane banaka je tada mnogo manja, a time i blokiranje sredstava manje, kreditna moć banaka veća. Istovremeno i kamata na kredite stanovništvu je znatno viša, a time i profatibilnost.

Preorijentacija banaka u kreditnoj politici prema sektoru stanovništva najbolje se vidi iz godišnjih promena ovih kredita.

U ukupnom porastu kredita banaka, ova dva osnovna sektora u navedenom periodu na kredite sektora stanovništva odlazi 84,4%, a na kredite privrednom sektoru 35,25%. Šta to i koga banke podržavaju u svojoj kreditnoj politici?

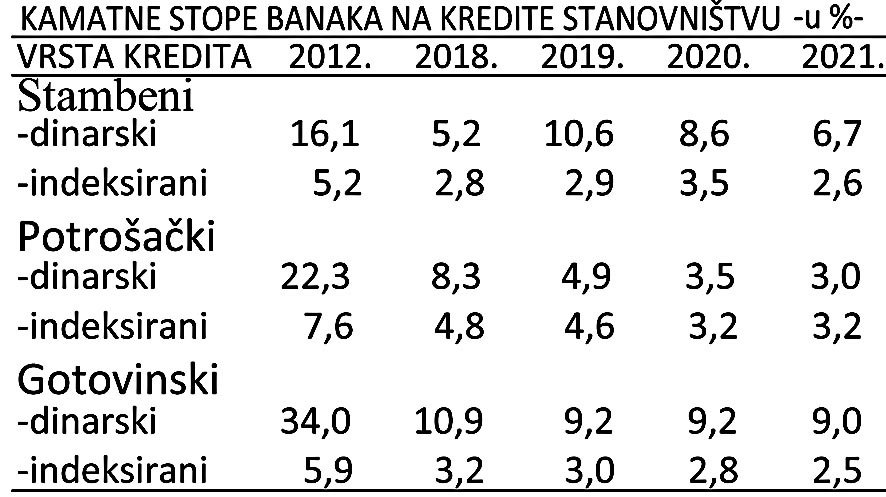

Gotovinskih krediti, mada vrlo nepovoljnih uslova, pokazuju najveći porast, dok su stambeni stagnirali, a u poslednje tri decenije prosto eksplodirali. Potrošački krediti stalno opadaju, kao i refinansirajući (koji u poslednje vreme ponovo rastu).

Dugoročni krediti banaka bi trebalo da budu nekakav indikator investicione aktivnosti, bolje i dugoročnije poslovne klime, ali i sigurnosti banaka u plasiranju sredstava. Gde se dominantno usmeravaju dugoročni krediti? Ko je glavni korisnik dugoročnih kredita kod banaka?

Istovremeno se menja i struktura plasmana stanovništvu - nagli rast gotovinskih kredita, a stagnacija ili pad potrošačkih.

Politika kreditiranja građana pokazuje dominantnu visinu i porast gotovinskih i stambenih kredita, a u poslednje vreme i refinansirajućih (zbog pada kamatnih stopa, sada boljih uslova zaduživanja i oslobađanja tereta dužničkih obaveza ranijih teških kredita), što ukazuje i na politiku kamata banaka na ove kredite.

11.BANKARSKI SEKTOR U FINANSIRANJU DRŽAVE I

PRIVREDE - OTUĐENOST OD NACIONALNE PRIVREDE I

FINANSIRANJA RAZVOJA

1)FINANSIJSKI ODNOSI DRŽAVE I BANKARSKOG SEKTORA

Bankarski sektor ima specifične funkcionalne odnose sa državom odnosno javnim sektorom. Tu se obrću ili „stacioniraju" ogromna sredstva kredita i depozita javnog sektora. Stoga se u finansijskoj statistici posebno prati odnos (neto pozicija) države kod bankarskog sektora. Mada je vrlo značajan ovaj bilans - on je ostao nekako po strani interesa politike i naučnih istraživanja. Da pogledamo o čemu se ovde radi u javnim i bankarskim finansijama.

U cilju jasnijeg uočavanja osnovnih odnosa dajemo i sintetički prikaz odnosa države i bankarskog sektora.

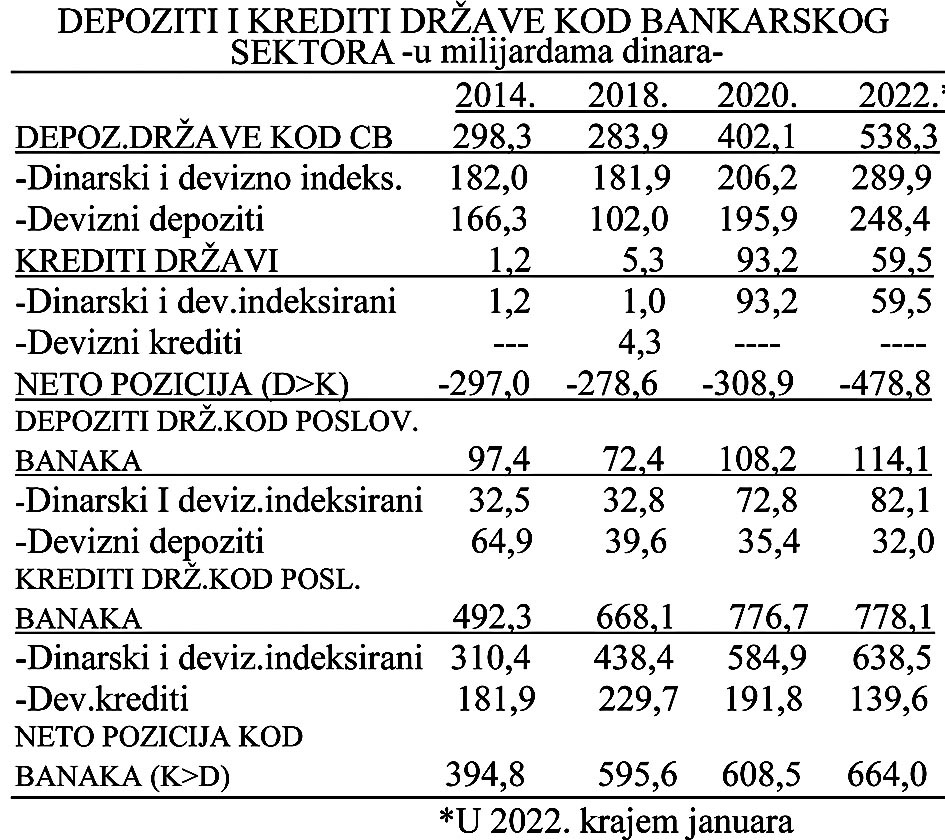

Depoziti države kod centralne banke su znatno veći koje država „dobija" od svoje centralne banke. To su ogromna sredstva koja se kreću i do 480 milijardi dinara. U poslednjoj godini (2022) depoziti odnose 538 milijardi, a krediti oko 60 milijardi dinara. Neto pozicija države kod centralne banke iznosi 478 milijardi dinara viška sredstava.

Nasuprot tome kod poslovnih banaka korišćeni krediti države su daleko veći od depozita. U ovoj godini depoziti iznose svega 114 milijardi, dok korišćeni krediti iznose 778 milijardi. Dakle, neto pozicija je sa vičkom kredita od 664 milijarde dinara.

Depoziti javnog sektora kod banaka imaju kamatne štednje i nalaze se na računima kao neutrošena sredstva države kao kratkoročna sredstva.

To su po svom poreklu dugoročna sredstva (iz dohotka) i treba ih tako tretirati u bilansima banaka. Stoga ih je i moguće izvući iz bilnsa centralne i poslovnih banaka (kod centralne banke to je proces demonetizacije - poništavanje depozita, a kod poslovnih banka jača im njihov finansijski potencijal za kreditiranje). Ta sredstva je moguče uneti u bilans Razvojne banke (koju treba osnovati). Ovim dosadašnjim rešenjima bilans javnog sektora je prenapregnut i okrenut (uz sva svoja neutrošena sredstva) na korišćenje visokih iznosa kredita kod poslovnih (stranih) banaka po komercijalnim uslovima, što povećava kamatne rashode države, ali i dovodi do odliva ovih sredstava preko banaka u inostranstvo, smanjuje „samofinansiranje" (autofinansiranje) budžeta. To istovremeno dovodi do transformisanog problema pretvaranja depozita države u kredite drugih sektora i kreditni teret budžeta.

Depoziti javnog sektora izvučeni su iz poslovnog bankarstva i uključeni u bilans centralne banke, čime je otvoren proces njihove sterilizacije i "kreditiranja" centralne banke od strane sve siromašnije države. Kapital ili realni depoziti države (javni prihodi) umesto da se plasiraju i oplođuju u privrednim procesima, oni se sterilišu ili potpuno nekontrolisano troše. U takvom finansijskom sistemu deficit mora stalno rasti, ali i dugovi za finansiranje budžeta. Deficit budžeta se redovno unapred planira, a ne uravnotežen budžet.

Odatle i ogroman rast troškova kamate u republičkom budžetu. Podsetimo se da je samo plaćena kamata "domaćim" bankama u 2014. iznosila 55 milijardi, a stranim bankama 55 milijardi dinara. U periodu krize 2008-2015. plaćena kamata "domaćim" kreditorima je iznosila 188 milijardi, a stranim kreditorima

178 milijardi dinara. To iznosi ukupno 366 milijardi dinara. Domaće banke koje kreditiraju državu kupovinom HOV države su, u stvari, banke u stranom vlasništvu. Tako da se ukupno plaćene kamate odnose na strane banke, i najvećim delom odlivaju u inostranstvu.

Kakvi su uspostavljeni funkcionalni odnosi centralne banke i države? Centralna banka je direktno odobrila 6o milijardi dinara državi (sa povećanjem u poslednje dve godine), dok je koristila centralnu banku za svoje depozite oko 538 milijardi. Neto odnos ova dva subjekta ide u prilog centralne banke koja je poništila (višak depozita) oko 480 milijardí dinara (prosečno u 2022.godini),

Kod poslovnih banaka odnos države (i budžeta) je potpuno obrnut. Država se visoko zadužila kod poslovnih banaka za 813 milijardi dinara, dok je ima svega 110 milijardi depozita. Neto pozicija države je sa viškom kredita od 703 milijarde dinara. Država je ranije emitovala obveznice javnog duga uz visoku kamatnu stopu između 11,9% i 14,6%(u 2012. godini), a kasnije između 7,5% i 11%. U ovom sistemu država „steriliše" velika sredstva kod centralne banke, ova ih demonetizuje, tako da se kreditni zahtevi države prenose na poslovne banke.

2) Kreditiranje države od strane centralne i poslovnih banaka

Da li je jasno čemu vodi ova operacija kreditima i depozitima države? Država (zvanično) koristi simboličan iznos kredita kod centralne banke, koji se već godinama zadržavao na 1,2 milijarde dinara. Međutim, država „drži" kod centralne banke oko 290 milijardi dinarskih depozita i 248 milijardi deviznih (u dinarskoj protivvrednosti). Na taj način „poništeno" je oko 480 milijare dinara u bilansu centralne banke. Država u osnovi „kreditira" centralnu banku?! Umesto da se ovi depoziti obrću kroz kreditnu politiku (uglavnom domaćih) banaka, ona se sterilišu i povećavaju problem globalne nelikvidnosti privrede i društva.

Kod odnosa države sa poslovnim bankama depoziti (na nižem nivou fiskusa) u malom iznosu nalaze se kod banaka od 114 milijardi i to dinarski 82 milijarde i devizni 32 milijarde dinara, dok država preko ovih banaka koristi preko 778 milijardi kredita. U tome se nalazi 639 milijardi dinarskih i 140 milijardi deviznih kredita. Neto pozicija države kod poslovnih banaka je takva da koristi više kredita od depozita u visini od 664 milijarde dinara.

Naplaćeni realni prihodi države se prelivaju i poništavaju kod centralne banke, a zatim se koriste krediti kod poslovnih banaka za finansiranje budžetskih rashoda. Inverzija je potpuna. Umesto da se tekući novac pretvara u likvidni kapital, ovde se "zamenjuje" dohodak i kapital novim kreditima banaka, što vodi narastanju dugova države kod banaka, ali i kamatnog tereta.

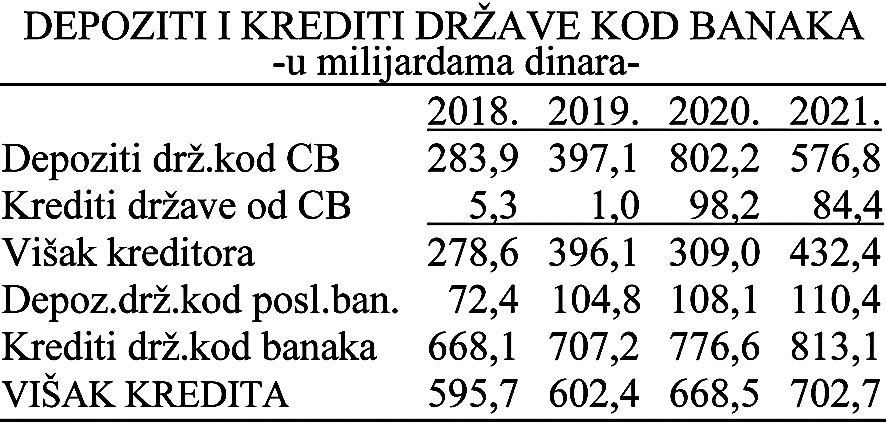

Naplaćeni prihodi države (depoziti) se iz dohotka prelivaju i poništavaju kod centralne banke, a zatim se koriste krediti kod iste banke. Iz neto pozicije proizilazi da je poništavanje depozita u poslednjoj godini 432 milijarde ili oko 50 % stanja novčane mase u 2O21. godini. Ovim se postiže najmanje pet efekata:

1)Neutralizacija prihoda (novca) budžeta kod centralne banke,

2)Smanjivanje depozita komercijalnih banaka i njihove kreditne sposobnosti, koji su osiguravali relativno stabilna sredstva,

3)Veća zavisnost poslovnih banaka od centralne banke,

4)Efekti kamatne stope prelaze na centralnu banku, a kamatni teret na državu,

5)Manja je efikasnost monetarne politike i stimulativna primarna emisija u odnosu na privredu i proizvodnju.

Sasvim je druga situacija kada se traže neto pozicija države kod poslovnih banaka. Tu su i efekti potpuno drugačiji.

Da li se, dakle, deficitarno finansiranje može koristiti kao faktor finansiranja razvoja i investicija i pod kojim uslovima:

1)Umesto deficitarnog finansiranja budžetskog deficita moguće je preusmeriti kreditnu politiku na finansiranje konkretnih investicija, kratkog roka, brzih efekata u dohotku i proizvodima i uslugama,

2)Inflacioni mehanizam držati pod kontrolom sprečavajući razmah inflacije,

3)Sinhronizovati uvoznu (podsticajnu) politiku za tako finansirane investicije,

4)Uvesti potpunu kontrolu tokova kreditne mase uz sprečavanje odliva novca u lične dohotke, javnu potrošnju, plaćanje kamata i sl.,

5)Najveći deo komponenata investicija zasnivati na domaćoj proizvodnji i tržištu da bi se efekti multiplikacije investicija u potpunosti odrazili na domaće tržištei privredu, a ne na deficit platnog bilansa,

6) Poslovne banke moraju u potpunosti pratiti tokove investicija (podržane i fiskalnom i drugim delovima makroekonomske politike), uz poseban tretman depozita takvih preduzeća kod banaka.

Deficitarno finansiranje razvoja i investicija preko stimulativne monetarne politike ne može se odbaciti, već konkretno voditi za svaku investiciju, posebno u privredama koje oskudevaju u štednji iz raspodele nacionalnog dohotka (nedostatak štednje i kapitala za finansiranje razvoja). Deficitarno finansiranje razvoja i investicija ne mora da deluje inflatorno, kako se to apriori tvrdi u ekonomskoj teoriji.

Država je u stalnom procesu povećanja kredita kod poslovnih banaka za dopunsko (kreditno) finansiranje budžeta.

Država kod poslovnih banaka koristi oko 778 milijardi kredita, uz vrlo visoku kamatu. Umesto da su depoziti države izvučeni iz bilansa centralne banke i vraćeni u bilanse domaćih banaka i razlikom u potrebnim kreditima za budžetsko dopunsko finansiranje iz sredstava centralne banke (niskokamatno finansirala državu, do sada se sve prenelo na komercijalne uslove kredita kod uglavnom stranih poslovnih banaka. Normalno je da kamatne obaveze države iz budžeta enormno rastu.

Primarna emisija nastala na osnovu zaduženja države kod centralne banke je iskrivljena. Naime, uključivanje depozita države u bilans centralne banke s jedne strane i davanjem kredita državi s druge - traži se neto pozicija države kod centralne banke. Međutim, zaboravlja se da uključivanje javnih prihoda (države) kod centralne banke znači njihovo poništavanje, demonetizacija, čime se veliki deo javnih prihoda izvlači iz bilansa poslovnih banaka i ograničava njihova kreditna sposobnost, odnosno proces multiplikacije i likvidnost poslovanja. Na kraju ispada da država finansira centralnu banku.

Kod kredita državi je jasna pozicija - krediti državi preko centralne banke iznad depozita države kod ove banke (neto pozicija države) pokazuje emisiju novca koja "nadoknađuje" štednju, odnosno dohodak iz raspodele (porezi, doprinosi, carine, takse).

Međutim ovde se menja "kvalitet" sredstava, naime depoziti države kod centralne banke su iz dohotka (ili devizni), odnosno štednje (poreza) sterilišu se (demonetizuju) u bilansu centralne banke, dok joj se ta sredstva "nadoknađuju" kreditnim i to dosta skupim novcem (referentna stopa je iznosila 10,5%, a nedavno je iznosila 12% i 17% na godišnjem nivou). Prema tome, ovde je mesto štednji i dohotku, a ne kreditima kod poslovnih banaka. Plaćajući poreze i doprinose svi sektori imaju definitivan odliv dohotka u budžete i fondove, čime se dohodak „poništava", a nasuprot tome povećava kreditna zaduženost javnog sektora kod poslovnih banaka ili još gore, u inostraiistvu - kao najgori oblik finansiranja budžetskog deficita.

Tu dihotomiju novca, dohotka i emisije novca centralne banke jasno uočavamo kod neto pozicije sektora (države) kod centralne bankei bankarskog sektora u celini.

3) Stavljanje depozita u funkciju finansiranja razvoja

Depoziti države se, dakle, mogu izvući iz bilansa centralne banke i uneti u bilans nove Razvojne banke, za koju treba vezati i investicioni deo republičkog budžeta, sredstva ukinutog Fonda za razvoj Srbije, a zatim inostrane dugove koje država uzima za svoje potrebe. U ove banke se unose i sva sredstva deficitarnog finansiranja (što je bilo moguće učiniti i sa prihodima od privatizacije). Time bi najveći deo sredstava bio usmeren u razvoj i investicije. Za Razvojnu banku bi s druge strane bila povezana i centralna banka, koja bi osiguravala likvidnost privrednih subjekata koji ulaze u proces investiranja. Na taj način povezuje se razvojna funkcija banaka i politika likvidnosti i sigurnosti ovog sektora. Istovremeno se omogućava razvijanje sistema domaćeg deficitarnog finansiranja razvoja bez isključivog osloncana strani (zajmovni) kapital. Time se smanjuje i teret spoljnih dugova, uz veću samostalnost u azvojnoj politici države.

12. DINARIZACIJA PLASMANA I DEPOZITA PRIVREDE I STANOVNIŠTVA

U monetarnim i ukupnim finansijama, razvoja i stabilnosti nacionalne privrede - prenos nacionalnog bankarstva u ruke stranog kapitala, kao u provedeni proces evroizacije i dolarizacije kredita i depozita banaka - sigurfan je put u visoku finansijsku zavisnost od svetskog kapitala, ali i gubljenje nacionalne osnove razvoja. Uvođenje „valutne klauzule" u sve finansijske transakcije, kao instrument stabilnosti samo je odraz nepoverenja u nacionalni monetarni sistem (novac), čvrstom dinarau i kursu dinara, ali i uspešnosti dugoročne stabilizacione politike. Evroizacija je uvedena kao stabilizaciono monetarno sidro, mada to dezogira nacionalni monetarni sistem. Centralna banka nastoji da ubrza i uveća stepen dinarizacije finansijskih odnosa brojnim instrumentima stimulacije ovog procesa. Da pogledamo šta se ovde događa.

Finansijski odnosi u privredi i bankama su značajno povećani u dinarskom izrazu (dinarizacija), mada se mora postaviti pitanje čemu je uopšte dozvoljena evroizacija ili dolarizacija.

Centralna banka podstiče proces dinarizacije (dinar je i ustavno isključivo valuta plaćanja u državi).

To se nastoji ostvariti očuvanjem stabilnosti privrede, niske inflacije i stabilnog deviznog kursa. U to se inflacija i fiskalna politika razvojem tržišta HOV, ali i sve većim osloncem na dinarski deo javnog duga.

Snažan pad dinarskih kamatnih stopa u poslednjim godinama olakšao je proces dinarizacije. Dinarska štednja je zabeležila veliki rast u bankama (u 2016 oko 18%, a u 2018.godini 22%, u 2019. čak 31% i u 2020. godini 17% zbog Kovid krize). Takav proces treba da se prenese i na sve delove bankarske aktive i pasive, posebno preko politike „upravljanja aktivom i pasivom banaka" i jačanja poverenja u nacionalnu valutu banke i monetarno - kreditnu politiku.

Proces dinarizacije se uspešno provodi i odvija - treba ga podstaknuti i ubrzati, posebno zbog nadolazeće velike krize ključnih valuta u svetu (evro, dolar) i krize celokupnog finansijskog sistema u svetu.

Dinarizacija depozita privrede stanovništva vidimo povećana je sa 10,2% iz 2008.godine na 20,9% u 2012. i konačno krajem 2021. na 40,3%. Istovremeno je dinarizacija plasmana sektorom privrede i stanovništva povećana sa 28,3% (2012.) na 38,3% krajem 2021.godine. Pri tome je dinarski deo javnog duga značajno povećan sa 2,5% u 2008.godini na 28,5% u 2021.godini.

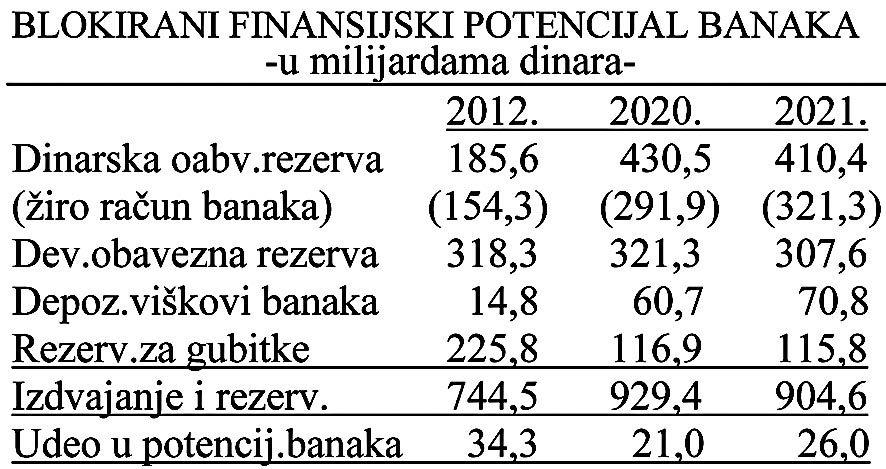

13.Blokiranje sredstava u bankarskom sektoru

Finansijski i kreditni potencijal banaka je i dalje opterećen vrlo široko razvijenim sistemom bankarskog regulisanja. To je samo odraz saznanja o značaju banaka u funkcionisanju celokupnog finansijskog i privrednog sistema.

Vrlo su razvijeni brojni regulatori koji ograničavaju sredstva i moć banaka da samostalno vode kompleksnu politiku sredstava i plasmana.

Posledica tog regulatornog mehanizma je veći deo blokiranih i „umrtvljenih" (sterilnih) sredstava banaka, koje im poskupljuju poslovanje.

Radi se o nekoliko obaveznih rezervi banaka (dinarska i devizna) koje blokiraju značajna sredstva, izdvajanje rezervi za eventualne gubitke, ali i regulatori likvidnosti, minimalnog kapitala banaka, usmeravanja sredstava i dr.

Da pogledamo samo neke značajnije instrumente regulisanja.

kakvoj masi sredstava se radi jasnije se vidi kada se po srednjem kursu preračunaju u evro. To iznosi oko 7,7 milijardi evra.

Kako se dinarska obavezna rezerva ne izdvaja (kao nekada) na poseban način, već se nalaze u okviru žiro računa banke, to je banke redovno koriste za svoje plasmane. To se događa kada je stanje na žiro računima manje od odvojenih sredstava obavezne rezerve.

Iz navedenog je vidljivo da se obaveznim rezervama, rezervacijama i neplasiranim sredstvima opterećuje finansijski potencijal banaka je 21-34%, što je skupa cena regulacije. Ovaj sistem regulacije visoko opterećuje bilanse banaka i njihovu poslovnu politiku.

Banke se tuže „da nemaju kome da daju kredite" .Normalno je kada je privreda kroz privatizaciju i "tranziciju" gotovo uništena, a najveći broj

preduzeća nelikvidan, doveden u stečaj i likvidaciju. To je postala nesposobna i opljačkana privreda, a preduzeća kao teški finansijski bogalji onesposobljena za razvoj. U slabom finansijskom položaju, "opelješena do kostiju", totalno zavise od kredita banaka - ne pitajući za cenu (kamatu) važno je dobiti kredit, koji se teško vraća u krizi i neefikasnom poslovanju.

Inače, obavezne rezerve banaka su u savremenom bankarstvu prevaziđen i zastareo instrument, kojim se samo blokiraju sredstva, ograničava kreditna moć banaka i poskupljuju krediti. Tome treba da služe pre svega kapital banaka, a zatim regulatorska moć i supervizija centralne banke (kontrola) u poslovanju banaka. Skupa je cena ovakvog sistema monetarnog regulisanja.

Postoji mogućnost da se kratkoročni zahvaćeni depoziti obaveznom rezervom usmere u kratkoročne kredite privredi (proizvodnja, likvidnost, zalihe i sl.), a dugoročni depoziti usmere preko posebnog računa u banci, dugoročne plasmane privredi (izvoz, investicije,zapošljavanje). Time se vezuje privreda novca i njegovo poreklo za stvarne realne procese u privredi.

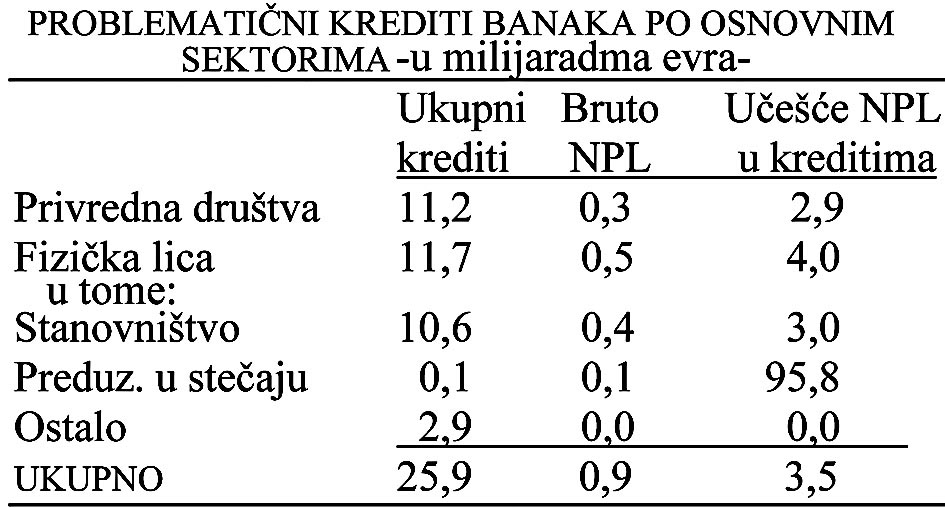

14.SMANJENJE LOŠIH PLASMANA BANAKA (NPL) I PROCES AKTIVIRANJA BLOKIRANIH SREDSTAVA

Loši ili nenaplativi krediti banaka bila je izrazito visoko zastupljena kategorija u bilansima banaka. To im je značajno blokiralo finansijski i kreditni potencijal i ograničavalo moć kreditne politike, ali i rekreiranje sredstava banaka.

Da bi se ova kategorija plasmana smanjila i svela na minimum donesena je strategija za rešavanje NPL kredita, koja je dala dobre rezultate.

Da pogledamo njihovo kretanje po visini i u bilansu banaka.

Navedenom Strategijom došlo je do smanjenja problematičnih kredita od avgusta 2015. sa 427,3 milijarde dinara (22% učešće problematičnih) na svega 106 milijardi (3,5%) u 2021.godini.

Primena koncepta otpisa dela duga, ustupanje potraživanja, prodaja potraživanja i dr. dali su dobre rezultate.U bankarskom sektoru se i dalje insistira na preventivnom otklanjanju nastajanja ili akumulisanja problematičnih kredita banaka, ali i unapređenje stečajnog postupka kod rešavanja problematičnih potraživanja.

Gde se nalaze koncentrisani problematični krediti banaka? Koji je to sektor koji zadaje probleme bankama?

Da pogledamo te iznose po osnovnim sektorima.

Obzirom na novu krizu izazvanu vojnim sukobima uvođenja niza sankcija i ograničenja u svetskoj ekonomiji i međunarodnim finansijskim, realnim tokovima, doći će do usporavanja privredne aktivnosti, porasta nezaposlenosti rada i kapitala, narastanje nenaplativih plasmana i teškoća u otplati dugova, sigurno će ova kategorija problematičnih kredita porasti. Dosadašnji opadajući fond NPL pokazatelja će biti prekinut, a opreznost banaka u kreditiranju i obezbeđenju plasmana naglo se povećava. Istovremeno će kreditna aktivnost banaka biti usporena, likvidnost banaka (opreznoski motiv) povećana, a neplasirana sredstva se pretvaraju u neplasirani (neprofitni) kapital banaka. Bez obzira na porast kamatnih stopa i njihovo delovanje na tražnju kredita, profitabilnost banaka opada.

15.TRANSFORMACIJA ROČNE STRUKTURE SREDSTAVA BANAKA I BANKARSKA IZVEDENA MOĆ DUGOROČNOG KREDITIRANJA

Fenomen bankarske transformacije sredstava

Transformacija ročne strukture sredstava je jedna od osnovnih funkcija ba naka u politici formiranja i plasiranja sredstava. Radi se o tome da banke imaju mogućnost da sredstva sa jednom ročnom strukturom plasiraju korisnicima na druge rokove u odnosu na rokove sredstava. Banke time postižu:

1)Veću elastičnost sredstava i plasmana,

2)Slobodniju politiku kredita,

3)Operativniju kreditnu politiku,

4)Veću elastičnost u poslovnoj politici,

5)Operativniju i efikasniju politiku kamata i troškova poslovanja.

Prema ročnoj strukturi sredstva banaka dele se na: 1) Kratkoročna i 2)Dugoročna sredstva. Prema „normalnom" odnosu kredita i sredstava banka bi morala da kratkoročna sredstva koristi u kratkoročne kredite, a dugoročna sredstva u dugoročne (investicione) kredite. Smatra se da ovako usklađena struktura izvora sredstava i plasmana osigurava banci stalnu likvidnost.

Međutim, banke su u operativnoj poslovnoj politici najčešće u takvoj situ aciji da dugoročna sredstva često plasira u kratkoročne kredite, odnosno da deo kratkoročnih sredstava „prelije" u dugoročne kredite. Šta se time postiže i kakve su posledice? Transformacija ročne strukture sredstava koja znači prelivanje dela dugoročnih sredstava u kratkoročne kredite znači da se sredstva sa dužim rokom plasiraju na kraće rokove. Time se povećava kratkoročni kreditni potencijal banaka, uz odgovarajuće smanjenje dugoročnog kreditnog potencijala. U ovom slučaju nije ograničena likvidnost banke, posebno što se u slučaju dospeća vraćanja sredstava vlasnicima vrlo lako može naplatiti kratkoročni kredit i izvršiti dospela obaveza. Banke često pristupaju ovakvoj transformaciji u slučaju vođenja restriktivne monetarne politike centralne ban ke, odnosno u slučaju kada ulažu napore za održavanje likvidnosti, čime se smanjuju dugoročni plasmani, odnosno investicije.

Suprotno navedenom, banke mogu deo kratkoročnih sredstava plasirati u dugoročne kredite, čime se povećava dugoročni kreditni potencijal banke, uz odgovarajuće smanjenje kratkoročnog kreditnog potencijala. Na taj način banke često podstiču investicionu aktivnost „pretvarajući novac u kapital". U ovom slučaju može biti ugrožena likvidnost banke, jer su kratkoročna sred stva plasirana na duže rokove. Stoga banke moraju voditi računa o masi transformisanih kratkoročnih sredstava u dugoročne plasmane. Često se smatra da se bez teškoća za zonu likvidnosti može oko 20% kratkoročnih sredstava u bilansu banke plasirati u dugoročne svrhe.

Mnoge banke primenjuju ovu „formulu" mada centralna banka zahteva usklađenost rokova sredstava i pla smana banaka. U stvari banke stalno vrše transformacije ročne strukture finansijskih sredstava, plasirajući ta sredstva sa dužim rokovima, u odnosu na rokove po kojima su ih prikupile. To predstavlja osnovnu karakteristiku i specifičnost banke, kao finansijske institucije, bez kojih karakteristika banka ne bi bila banka, tj. finansijski posrednik između onih subjekata koji žele da ulažu sredstva i onih kojima ta sredstva treba staviti na raspolaganje posredstvom kredita. Da li time banke ugrožavaju svoju likvidnost? Odgovor je negativan, jer se ova mogućnost zasniva upravo na činjenici da prikupljena sredstva jedne banke potiču od mnogobrojnih ulagača, koji stalno ulažu ili podižu sredstva, i da se po zakonu verovatnoće uvek može računati sa stalnim zadržavanjem jednog iznosa ovih sredstava na računima banke.

Banke ne mogu vršiti ročnu transformaciju svih sredstava. Tako dobijeni krediti kod drugih banaka ili finansijskih institucija moraju se plasirati (i vraćati) u ugovorenom roku. Isto se odnosi i na kredite kod centralne banke i kredite dobijene u inostranstvu. To znači da su depoziti kod banaka, štednja i druga slična sredstva kod banaka podložna procesu transformacije.

U zavisnosti od stabilnosti sredstava (formiranje i trošenje, odliv) po sekto rima i izvorima nastanka, svaka banka ih pažljivo izučava i očekuje duže vreme zadržavanja i stabilnosti kod banke, čime određuje i mogućnosti plasiranja na duže rokove.

Postoje i drugi faktori koji određuju politiku plasmana i ročne transfor macije sredstava banaka. Uglavnom se izdvajaju sledeći:

1)Struktura deponenata i njihov finansijski potencijal kod banke,

2)Struktura i broj korisnika kredita kod banke,

3)Finansijska snaga banke,

4)Sopstveni kapital banke i mogućnosti intervencije sopstvenim kapita lom u slučaju potreba (likvidnost, povraćaj sredstava, sigurnost i dr.).

U pogledu strukture deponenata kod većeg broja deponenata veća je mogućnost i stepen ročne transformacije sredstava. Isto tako i ravnomernije (i predvidivo) dospeće plaćanja obaveza prema komitentima povećava ovaj proces, kao i veći obim finansjjske štednje i njena stabilnost kod banke.

Ukoliko je broj korisnika kredita veći kreditni rizik je manji, mogućnost naplate kredita u slučaju potrebe veća. Time je i disperzija kredita veća, što često navodi centralne banke da određuju maksimalni iznos kredita koji jedan korisnik može imati kod banke (najveći mogući kredit).

Optimalna transformacija ročne strukture sredstava banaka mora imati u vidu i sledeće faktore:

1)Odnos priliva i odliva sredstava,

2)Vreme zadržavanja sredstava kod banke (ukoliko je vreme zadržavanja manje banke će morati smanjiti procenat transformacije).

3)Naplativost datih kredita (vraćanje kredita o roku i predviđenoj dina mici),

4)Već izvršene ročne transformacije sredstava banke,

5)Odnosima u bilansu i podbilansima banke,

6)Zavisnosti od kredita centralne banke i orijentacije monetarne poli tike,

7)Visine i strukture fiksnih obaveza banke i mogućnosti blagovremenog izvršavanja tih obaveza i dr.

2)indirektni oblici transformacije

Postoji i indirektna transformacija sredstava i kredita. Radi se o sluča jevima kada banka kratkoročne kredite (iz kratkoročnih sredstava) često zbog nemogućnosti naplate o roku, stalno prolongira na nove rokove. Često se ovi krediti povećavaju pripisivanjem kamate na kredit. Na taj način se kratko ročni deo potencijala ustvari plasira u dugoročne kredite, što često ugrožava likvidnost banke. Time se još više narušava ročna struktura sredstava i kredita, što najčešće vodi nelikvidnosti i nesolventnosti takvih banaka.

3)Skriveni oblici transformacije sredstava banaka

Postoji i skriveni oblik ročne transformacije sredstava banaka. Radi se o tome da banke kreditiranjem preduzeća omogućavaju im (u nedostatku sopstvenih obrtnih sredstava) isplatu ličnih dohodaka, poreza, doprinosa, kama ta i sl. iz mase odobrenog kratkoročnog kredita. Time se kratkoročna sredstva (depozit) banaka pretvaraju (konvertuju) u centralne depozite (budžeti, fon dovi), ali i u lične dohotke i gotov novac. Banke tada pristupaju stalnom revolviranju kredita, ili povećavaju kredite (novi krediti), što vodi višem stepenu ove transformacije, ali i stalnom rastu kamatnih obaveza. Poseban oblik skrivene transformacije javlja se kada banke primoraju preduzeća-korisnike kredita da deo kratkoročnih kredita oroče kod banke ili upišu akcije kod iste banke. Radi se o direktnom obliku konverzije kratkoročnih sredstava u dugoročne.

Naplaćena kamata na kratkoročne kredite ulazi u profit banke, koji se zatim usmerava u povećanje bančinog kapitala (dokapitalizacija neraspodeljenom dividendom)ili rezerve banke kao dugoročna sredstva.

Kada banke kredit iz primarne emisije (posebno kredit za likvidnost) ko riste za „popunjavanje" svoje likvidnosti (u osnovi to je pokriće bančinih plasmana) tada se i primarni novac konvertuje indirektno (skriveno) u du goročne kredite banaka, što ne popravlja likvidnost banaka, već podstiče sve oblike konačne potrošnje (investicije, ličnu potrošnju, javnu potrošnju).

Iz ovog proizilazi i sposobnost bankarskog mehanizma da najkratkoročnija sredstva, jednim značajnim delom, mogu plasirati na duže rokove, a da banka ipak uvek ostane likvidna. Svakako da banka mora uzeti u obzir bezbroj ne komponente i voditi računa o svim faktorima kada se opredeljuje koji deo kratkoročnih sredstava može plasirati na duže rokove. Tu pre svega dolaze faktori koji opredeljuju stabilnost zadržavanja ovih sredstava na računima banke, zatim strukturu sredstava po ulagačima, sezonski aspekti ulaganja i podizanja, tendencije kretanja razlike između novih ulaganja i podizanja po stojećih finansijskih sredstava i slično.

Značajnu komponentu obavljanja funkcije transformacije ročne strukture finansijskih sredstava čine i institucionalna ograničenja koja opredeljuju ročnost i namenu plasmana koji se vrše na podlozi određenih depozita. Tako je kod nas propisima ograničena mogućnost da poslovne banke na podlo zi kratkoročnih depozita mogu davati dugoročne kredite. Naime, kao što je poznato, poslovne banke mogu koristiti za finansiranje investicija, kako za osnovna sredstva, tako i za obrtne fondove, samo sredstva koja imaju dugo ročni karakter, kao što su: kreditni fondovi, prikupljena sredstva na rok duži od jedne godine, dugoročni krediti iz inostranstva, kao i druga sredstva koja su posebnim propisima proglašena za dugoročna.

Drugim recima, bankama je propisima zabranjeno kreditiranje inve sticija, odnosno svako davanje dugoročnih kredita iz kratkoročnih izvora. Moramo reći da je ovakvo shvatanje bilo doskora prisutno u bankarskoj teoriji i praksi u mnogim zemljama tržišne privrede, ali je u poslednjoj deceniji uglav nom prevaziđeno. Međutim, u nas se takvo tradicionalno shvatanje zadržalo, a našlo je odraza i u našem zakonodavstvu.