Natrag

Ekonomija

Strane banke, nacionalna privreda i razvoj (7)

Politika likvidnosti poslovne banke

Razvojna paraliza privrede, socijalnog i društvenog sistema. Svedoci smo opšte paralize privrednih tokova i poslovanja uzrokovanih širokom virusnom (brzo širećom) infekcijom. Međutim, ova nova kriza samo je produbila probleme i otkrila sve slabosti privrede, društva i sistema na kojem funkcionišu, smatra prof. dr Slobodan Komazec.

Prof. dr Slobodan Komazec

4) STOPA LIKVIDNOSTI U POLITICI BANAKA

Zbog značaja koji likvidnost ima za banke, banke su zainteresovane da imaju valjanu metodologiju merenja likvidnosti i utvrđivanja stope likvid nosti. Problem merenja stepena likvidnosti banke u određenom momentu nastaje usled teškoća procenjivanja budućih potreba i tražnje banke za likvidnim sredstvima.

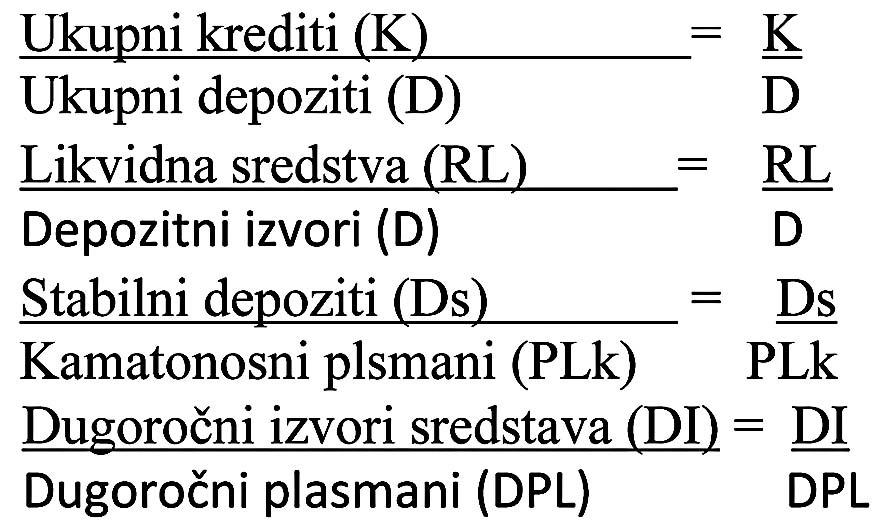

Kvantitativni pristup ili stock koncept ističe sledeće alternativne stope likvidnosti banaka:

1)Odnos kredita i depozita,

2)Odnos likvidne aktive i ukupnih depozita,

3)Likvidna aktiva prema ukupnoj aktivi,

4)Likvidna aktiva prema kratkoročnim obavezama,

5)Prosečna dospelost plasmana u hartije od vrednosti.

Najčešće se koriste prve dve stope. Prva stopa pokazuje kritični odnos dva najvažnija bankarska agregata: kredita i depozita. Što je veća stopa dobijena iz odnosa kredita i depozita, to je slabija pozicija likvidnosti banke. Svaka banka ima svoj normalni odnos kredita i depozita koji ne dovodi u pitanje likvidni potencijal banke. Kada se formira veća stopa u odnosu na normalu, banka će dovesti u pitanje svoju likvidnost. Ograničenja ove stope su u stati stičkom pristupu, koji ne vodi računa o strukturi i kvalitetu kredita, stepenu stabilnosti i strukturi depozita, stopi nekreditnih plasmana i sl.

Znatno je preciznija druga stopa likvidnosti koja se dobija na osnovu komparacije likvidne aktive i ukupnih depozita, s obzirom da na direktan način vidimo pokrivenost depozita (obaveza) odgovarajućim likvidnim resursi ma. Kao likvidna aktiva najčešće se koristi iznos gotovine i depozitnih rezervi banke kod centralne banke. To su u stvari primarne rezerve likvidnosti banke. Ova stopa ima više svojih varijanti, kao na primer: a) odnos likvidne aktive prema ukupnoj aktivi; b) odnos likvidne aktive i kratkoročnih obaveza banke, c) varijanta gde se pored primarnih rezervi uključuju i sekundarne rezerve, iznos obaveznih rezervi i slično.

Osnovni nedostatak svih ovih koeficijenata jeste statični ili stok pristup koji ne može da iskaže delovanje dinamičkih tokova novčanih resursa i vanbilansne uticaje na likvidnu poziciju banke.

Kao stopa likvidnosti koristi se i prosečna dospelost plasmana u hartije od vrednosti. Ukoliko su kraći prosečni rokovi dospelosti hartija od vrednosti, banka može računati na relativno veći likvidni potencijal, jer je brža konverzija plasmana, u likvidna sredstva. Obrnuto je sa produženjem prosečnog roka dospelosti vrednosnih hartija, kada se usporava koeficijent konverzije plasmana. U zemljama sa tržišnim ekonomijama značaj likvidnosti poslovnih bana ka sagledava se iz konteksta stabilnosti finansijskog sistema. U tim zemljama odgovarajuće državne institucije instaliraju pogodne monitoring koeficijent praćenja i kontrole likvidnosti banaka na osnovu kojih se blagovremeno banke upozoravaju na rizik nelikvidnosti ili se procenjuje kreditna sposobnost kod centralne banke. Koeficijenti koji se koriste za tu svrhu su:

U teoriji se smatra da je utvrđivanje zona likvidnosti znatno fleksibilniji i pogodniji metod preciznog odmeravanja likvidnog potencijala banke. Kod utvrđivanja ovih zona polazi se od jedne od statičkih stopa likvidnosti, ali se zona utvrđuje ugrađivanjem bitnih dinamičkih elemenata: efekti obavezne rezerve, saldo novčanih priliva i odliva, stopa oscilacija domaćih obaveza banke, anticipativni efekti dohotka, efekti kreditnih linija i efekti centralne banke kao poslednjeg utočišta. Reč je o efektima oslobađanja ili blokiranja novčanih resursa na bazi dnevnih bankarskih transakcija ili o efektima dodat ne mobilizacije novčanih resursa banke. Iznenadni odliv novčanih resursa iz banke biće kompenziran u izvesnoj meri oslobađanjem dela obavezne rezer ve, tako da će udar na likvidnu poziciju banke biti uvek manji od inicijalnog odliva. Banka koja uživa visoku kreditnu sposobnost može držati manji obim rezervi likvidnosti bez povećanja rizika nelikvidnosti, što treba da bude važna komponenta u formulisanju optimalne zone likvidnosti. Objektivne procene o mogućnostima korišćenja kredita za likvidnost kod centralne banke predstavljaju nezaobilazan momenat kod definisanja zone likvidnosti banke. Inter nacionalizacija i nova tehnologija bankarskog poslovanja ima karakteristične efekte na formiranje kompleksne slike o likvidnoj poziciji banaka.

Dinamizacija likvidne pozicije banaka zahteva korelativno praćenje stope rasta depozita i kredita: stabilne stope rasta depozita siguran su pokazatelj održavanja opfimalne zone likvidnosti, bez formiranja dodatnih rezervi likvidnosti. Stope rasta kredita ne bi smele biti formirane iznad stopa rasta depozita. Takođe, veoma je bitno da se formiraju predvidive stope kredita, odnosno da se ukalkulišu ciklične, sezonske, slučajne i dugoročne varijacije stopa formiranja kredita i depozita.

Problem likvidnosti banaka je jedan od najvažnijih problema o kojem po slovne banke treba posebno da vode računa i da mu u svojim poslovnim poli tikama daju značajno mesto. Bez dobro i ispravno vođene politike likvidnosti, nema ni dobrog poslovanja za banku.

Poslovna banka je dužna da održava svoju likvidnost koja joj obezbeđuje izvršavanje svih obaveza o rokovima dospeća. To znači da je banka, pošto po pravilu posluje uglavmo sa tuđim novčanim sredstvima, u obavezi da na vreme i pod unapred dogovorenim uslovima vrati primljena sredstva i to bez ikakvog odlaganja, jer je poverenje osnov odnosa između komitenata i banaka. Stoga, banka mora da nastoji da otkloni nelikvidnost u što je moguće kraćem vremenskom periodu kako bi stečeno poverenje komitenata zadržala.

5) FAKTORI LIKVIDNOSTI BANAKA I MOGUĆNOSTI DELOVANJA BANAKA NA NJIH

Na likvidnost banaka utiču mnogobrojni faktori koji izazivaju varijacije na strani đepozitnih izvora i na strani tražnje za kreditima. Svi faktori se mogu svrstati u sledeće četiri grupe:

1)Oscilacije u ekonomiji i finansijskim resursima;

2)Novčane transakcije komitenata;

3)Monetarna politika centralne banke i

4)Politika likvidnosti poslovne banke.

OSCILACIJE U EKONOMIJI i FINANSIJSKIM RESURSIMA

Da bi obezbedio likvidnost, menadžment banke mora da prepoznaje mnoga kretanja u ekonomiji - neregularna (stohastička) sezonska, ciklična i sekularna.

Što se tiče stohastičkih momenata, teško je predvideti i same događaje i/ili jačine tih procesa, jer ne prate utvrđene šablone. Primeri stohastičkih momenata bi bili: radnički štrajkovi, efekti neke prirodne katastrofe kao što je poplava li zemljotres, pa i sam strah od rata. Sve banke su podložne ovim uticajima što zahteva izdvajanje posebnih rezervi za njihovo pokrivanje.

Sezonska kretanja, pošto su direktno uslovljena sezonskim promenama, za razliku od stohastičkih, ponavljaju se svake godine. Zbog toga je potrebno sistematično praćenje novčanih tokova po osnovu transakcija komitenata banke da bi se identifikovale potrebe za likvidnim resursima. Pravljenjem tabela novčanih tokova mogu se uočiti sezonski obrasci varijacija depozita i kredita. Ovi sezonski obrasci su mnogo važniji za manje banke ili banke koji imaju komitente sa sezonskim poslovanjem. Recimo, banka koja je locirana u poljoprivrednom području može da očekuje visok nivo depozita u jesen, posle žetve, visoku tražnju za kreditima u proleće. Tražnja kredita za gradnju je, naravno, veća u letnjim nego u zimskim mesecima.

Vreme je sigurno najodgovorniji faktor za sezonska kretanja, ali i društveni običaji imaju uticaja - prodaja na malo se značajno povećava u decembru zbog novogodišnjih praznika.

Sezonske fluktuacije depozita i kredita su većinom rezultat nedostataka ekonomske diversifikacije na poslovnom području jedne banke. Lokalne ekonomije koje zavise od jedne li nekoliko industrija koje proizvode povezane, nisu neuobičajene. U takvim uslovima je sasvim normalno da se ove fluktuacije reflektuju na depozite i kredite i moraju biti poznate prilikom planiranja rezervi likvidnosti.

Bez obzira da li je reč o malim ili velikim bankama, one su pod uticajem faktora koji mogu da prevazilaze njihova poslovna područja. Ni jedna banka, koliko god bila mala ili udaljena od centra monetarne vlasti, ne može izbeći efekte, recimo, restriktivne monetarne politike, što znači da se menadžment ne može ograničiti samo na svoje poslovno područje već mora biti u toku i sa dešavanjima u celoj zemlji.

Za veće banke su mnogo značajniji ciklični trendovi novčanih tokova koje je i teže predvideti nego sezonske trendove. Uočeno je da se u periodima slabe pri vredne aktivnosti očekuje da će pritisak na likvidnost bi znatno veći u narednom periodu jer će doći do redukovanja trenutnog maksimalnog obima depozita i pre laska trenutne minimalne funkcije tražnje u rastuću funkciju. Obrnuta je situacija ako je reč o periodu u kome je dostignut vrh privredne aktivnosti; u predstojećem periodu će se očekivati da depoziti rastu brže, a krediti sve sporije.

Sekularne ili dugoročne tendencije u formiranju depozita i kredita su uglavnom predidne jer obuhvataju veći broj cikličnih varijacija koje se među sobno kompenziraju, tako da ostaje prilično jasna slika tendencija rasta de pozita i kredita u stabilnim periodima. Ove promene su zajednički produkt, i kratkotrajnih i dugotrajnih uticaja kao što su promene u potrošnji, štednji, investiranju, populaciji, tehnološkom razvoju, snazi radničke klase itd.

Neutralizaciju negativnih uticaja spoljnih faktora banka može ostvariti stalnim praćenjem i analizom tih kretanja, kao i preduzimanjem potrebnih mera za njihovo otklanjanje, odnosno ublažavanje.

NOVČANE TRANSAKCIJE KOMITENATA

Do kakvih će promena u pozicijama likvidnosti pojedinih banaka doći zavisi od promena koje će se desiti u nivoima depozita kod tih banaka. U perio dima kada kod banaka dolazi do odliva depozita logično je očekivati pogoršanja likvidnosti i obrnuto, do poboljšanja likvidnosti dolazi kad banke ostvaruju porast depozita. Utvrđeno je da su štedni depoziti stabilniji u odnosu na inve sticione depozite privrednih organizacija, a da su investicioni depoziti manje podložni fluktuiranju od depozita po viđenju (demand deposits). Struktura depozita po viđenju sadržana od brojnih depozita deponenata srednje veličine je uopšteno gledano stabilnija od one koja je sačinjena od depozita nekolicine komitenata sa velikim pojedinačnim depozitima.

Najveće promene u poziciji likvidnosti banaka nastaju usled promena baš u nivou depozita po viđenju komitenata u vezi sa njihovim poslovnim transakcijama. Kada kod komitenata dolazi do većeg odliva novca u bilansima novčanih transakcija, što znači da se njihova likvidnost pogoršava, dolazi i do pogoršavanja likvidnosti banke i ona će imati deficit u bilansu novčanih transakcija. Likvidnost banke će biti dobra ukoliko je i likvidnost komitenata banke dobra, sto znači da će imati suficit u bilansu novčanih transakcija. Zbog toga je banka zainteresovana za poziciju i politiku likvidnosti svojih komitenata.

Naravno, i komitenti su zainteresovani za poziciju i politiku likvidnosti banke. Ako bi bili komitenti banke koja je nelikvidna ne bi mogli da slobodno raspolažu svojim sredstvima jer takva banka nema dovoljno sredstava na svom žiro računu kod cetralne banke da bi izvršavala njihove naloge. Komitenti takve banke ne bi mogli da izvršavaju obaveze prema svojim dobavljačima, što bi ih stavilo u prilično nezgodnu situaciju. Da bi smanjili ovaj rizik (rizik od nelikvidnosti banaka čiji su komitenti) privredni subjekti pribegavaju deljenju računa, tako da se svi prilivi koji pristižu u toku dana na njihov račun dele u određenom odnosu na dve izabrane banke. Ovo je praksa naročito kod nas s obzirom na stanje u kome se nalaze naše banke. No, zaštita od rizika nelikvidnosti banaka sigurno nije jedini razlog zbog koga se javlja mogućnost korišćenja kredita kod obe banke pod uslovima pod kojima kredite koriste deponenti tih banaka.

Ovde treba spomenuti i amortizujući efekat obaveznih rezervi. Ako bi došlo do, na primer, neto odliva depozita i poslovnog sistema banke i istovremeno bi došlo i do oslobađanja odgovarajućeg dela obaveznih rezervi, što kompenzuje jedan deo izgubljenih depozita.

Opreznija banka će biti spremna da i pored ovako utvrđene stope rezervi likvidnosti formira i određene rezerve koje će koristiti za pokrivanje posebnih rizika nelikvidnosti, za odgovaranja na kreditne zahteve prioritetnih komitenata, za atraktivna ulaganja koja mogu iznenadno da iskrsnu ili koja su vrlo značajna.

MONETARNA POLITIKA CENTRALNE BANKE I LIKVIDNOST BANKARSKOG SISTEMA-MEĐUSOBNA POVEZANOST

Odluka centralne banke da putem svoje monetarne politike u zemlji po većava ili smanjuje nivo količine novca u opticaju imaju uticaja i na povećanje, odnosno smanjenje likvidnosti banaka. Odnosno, kreiranje ili povlačenje primarnog novca od strane centralne banke predstavlja osnovni faktor promene kreditnog potencijala i likvidnosti banaka.

Ako bi centralna banka vodila politiku povećanja količine novca u opti caju

(M1) onda bi to značilo da želi da olakša poslovnim bankama održavanje likvidnosti i solventnosti. Znači, ako banke imaju problema sa održavanjem likvidnosti i solventnosti, one mogu slobodno da iskoriste priliv novca sa strane centralne banke za stvaranje potrebnog nivoa likvidnih sredstava. Na ravno, ukoliko banke imaju problema sa održavanjem likvidnosti i solventno sti one ovaj priliv sredstava ne mogu da upotrebe za povećanje kreditnih plasmana.

Po banke je nepovoljnija situacija ako centralna banka vodi restriktivnu monetarnu politiku, odnosno sprovodi politiku smanjenja količine novca u opticaju, jer bi tada održavanje likvidnosti i solventnosti za poslovne banke bilo otežano.

Kontrolu likvidnosti bankarskog sistema centralna banka ostvaruje bitno na sledećih pet načina:

1)Regulisanjem mogućnosti banaka da dobijaju sredstva centralne banke;

2)Regulisanjem stope obavezne rezerve;

3)Prodajom ili kupovinom hartija od vrednosti od strane centralne banke (politikom otvorenog tržišta);

4)Uvođenjem specijalnih depozita;

5)Direktnim merama.

U instrumentarijumu monetarno-kreditnog regulisanja značajno mesto zauzima politika refinansiranja, tj. odobravanja kredita od strane centralne banke poslovnim bankama. Centralna banka u većini slučajeva odobrava poslovnim bankama kredite za likvidnost kada imaju problema sa održavanjem ravnoteže u kratkoročnim bilansima novčanih sredstava. Poslovi refinansiranja obuhvataju različite vidove neposredne podrške koju centralna banka može da pruži bankama tako što od njih kupuje određeni portfelj menica i drugih hartija od vrednosti (poslovi re eskonta), ili tako što bankama na podlozi zalaganja hartija od vrednosti ili prezentovanja nekih dokumenata odobrava avans, lombarde i druge vrste dokumentarnih kredita.

Dakle, možemo razlikovati dva tipa kredita koje centralna banka odo brava poslovnim bankama, a to su reeskontni krediti i krediti pokriveni dokumentima.

Da bi centralna banka odobrila poslovnoj banci reeskontni kredit potrebno je da joj banka preda menice na eksontovanje. Reč je o menicama iz portfelja poslovne banke koje moraju imati sledeće karakteristike:

„moraju biti dobre trgovačke menice, moraju jemčiti tri platežno sposobna obveznika, rok ne sme biti duži od 90 dana". Odnosno, reeskont treba shvatiti kao prodaju menica, koje nisu dospele, uz odbitak kamate (eskont ili diskont) do dana dospeća menice. Ova operacija omogućava bankama, koje vrše reskont, da dođu do likvidnih sredstava pre roka dospeća tih menica, tako što ih prenose u pravno vlasništvo, u ovom slučaju, centralne banke. Za centralnu banku, koja te menice prima, ovo je eskontni posao.

Eskontnom politikom se definišu uslovi pod kojima poslovne banke mogu da koriste kredit kod centralne banke. Centralna banka je u mogućnosti da menja eskontnu stopu, čime olakšava ili otežava uslove poslovnim bankama za dobijanje reeskontnih kredita, pa time utiče i na nivo likvidnih rezervi u sistemu poslovnih banaka.

Eskontna politika centralne banke ne podrazumeva samo promenu eskon tne stope, već i čitav niz drugih uslova reeskonta, kao što je menjanje rokova i kvaliteta vrednosnih papira koji se prihvataju u reeskont, promene reeskontnih plafona, uvođenje kaznenih stopa za slučajeve prekoračenja plafona i dr.

Svrha reeskontnog plafona je da se onemogući da neka banka koristi kre dite kod centralne banke u većem obimu nego što bi bilo opravdano s obzirom na veličinu te banke. Odnosno, da spreči banke da kredite za likvidnost umesto za rešavanje kratkoročnih problema likvidnosti koriste za proširenje kreditnog potencijala. U nekim zemljama određuje se plafon za svaku banku posebno, dok u drugim zemljama banka ne zna unapred na koliki maksimalni iznos ima pravo, jer je određivanje reeskontnog plafona diskreciono pravo centralne banke da ga stalno menja.

Kao poseban primer obavljanja eskontnih operacija, navodi Bank of England. U Velikoj Britaniji „privilegiju" traženja kredita od centralne banke imaju samo eskontne kuće. Ove kuće na centralnu banku kao na zajmodavca, gledaju kao na poslednju alternativu, jer je pozajmljivanje od centralne ban ke skupo, pošto je eskontna stopa viša od tržišnih kamatnih stopa na dnevni novac. Takva eskontna stopa je neka vrsta kamene stope, pa stoga ne postoje reeskontni plafoni, odnosno Bank of England nikada neće odbiti da da kredit. Postoji još jedna nepovoljnost za eskontne kuće prilikom ovakvog pozajmljiva nja, a to je da se sredstva mogu pozajmljivati najmanje na sedam dana i onda kada postoji potreba za dodatnim sredstvima samo na dan ili dva.

Za razliku od reeskontnog koji se gasi sa dospećem datih menica cen tralna banka odobrava, kao oblik refinansiranja, i lombardne kredite kod kojih postoji mogućnost dnevnog otkaza. Lombardni kredit dobija poslovna banka na osnovu zalaganja hartija od vrednosti koje prihvata za ovu priliku centralna banka. Kod ove vrste zajma se primenjuje lomabrdna kamatna stopa.

Učešće eskontnog kredita u strukturi kratkoročnih plasmana banaka u svetu se stalno smanjuje. Ovaj oblik kreditiranja sve više ustupa mesto drugim oblicima kreditiranja, pre svega zbog visokih troškova poslovanja usled svih onih operacija koje podrazumeva ovaj oblik kredita. Postoji mogućnost, na primer, da poslovna banka proda centralnoj banci hartije od vrednosti i da istovremeno, sa prodajom ugovori i termin ponovnog otkupa tih vrednosnih papira. Kao najčešći oblik pokrića koriste se državne obveznice.

Široko primenjivan i rasprostranjen oblik instrumenata monetarno-kreditnog regulisanja je kupovina i prodaja hartija od vrednosti na tržištu od strane centralne banke ili tzv. politike otvorenog tržišta (open market policy). Cilj ovakvih operacija centralne banke na tržištu vrednosnih papira je da proširi vanjem ili sužavanjem raspoloživih gotovinskih sredstava poslovnih banaka utiče na njihovu likvidnost. Onog momenta kada centralna banka oceni da je mone tarna masa previsoka, kreće sa prodajom iz svog portfelja vrednosnih papira ili ide na emitovanje novih hartija od vrednosti. Na taj način je centralna banka smanjila raspoloživa likvidna sredstva kod banaka, odnosno smanjila kreditni volumen poslovnih banaka, a preko toga je uticala i na novčanu masu. Obrnuto, kada centralna banka ocenjuje da je nivo likvidnosti u zemlji nedovoljan, tada kupuje na slobodnom tržištu hartije od vrednosti i na taj način povećava likvidnost banaka povećavajući njihova likvidna sredstva i omogućavajući porast kreditnog volumena poslovnih banaka, a takođe i porast novčane mase.

U slučaju kada centralna banka sprovodi restriktivnu ili ekspanzivnu monetarnu politiku, tako što preko prodaje (kupovine) hartija od vrednosti smanjuje (povećava) obim primarnog novca i kreditni potencijal banaka, može doći i do porasta (pada) nivoa kamatnih stopa kod onih hartija od vrednosti koje su predmet kupoprodajnih transakcija od strane centralne banke. Ovakvi dodatni efekti su jedino mogući u zemljama sa razvijenim finansijskim tržištem u kojima se kamatne stope formiraju na osnovu tržišnih odnosa ponude i tražnje sredstava.

Vrednosni papiri koje centralna banka koristi u ovakvim operacijama su pored državpih obveznica i blagajnički zapisi centralne banke, a u razvijenim zemljama i vrednosni papiri koje emituju neka velika privredna preduzeća. Naravno, u zemljama u razvoju može biti reči o blagajničkim zapisima centralne banke, jer u ovim zemljama ne postoji dovoljno razvijeno tržište ni državnih obveznica, pa ni drugih hartija od vrednosti. Zbog nerazvijenosti tržišta hartijama od vrednosti, centralne banke ovih zemalja se pre opredeljuju za obavezne rezerve ili druge instrumente monetarne politike.

Razlog zbog koga poslovne banke i drugi privredni subjekti dopuštaju da centralna banka preko „politike otvorenog tržišta" utiče na njihovu likvidnost je kamatonosnost i likvidnost hartija od vrednosti koje su predmet ovih transakcija.

(4)Centralna banka propisuje formiranje specijalnih depozita onda kad želi dodatno da smanji obim raspoloživih bankarskih depozita. Formiranje ovih depozita se može ostvariti uvođenjem obavezne rezerve. Reč je o stopi obavezne rezerve iznad standardne stope koja se primenjuje na odgovarajući prirast depozita. U ovom slučaju najveći teret bi ponele one poslovne banke koje imaju najveće stope rasta depozita. Suprotno tome, kada treba povećati slobodne rezerve banaka, tada centralna banka oslobađa specijalne depozite. Na ove depozite centralna banka plaća nižu kamatnu stopu u odnosu na prosečnu ili uopšte nema kamatne stope. I u jednom i u drugom slučaju negativno se utiče na konkurenciju na bankarskom tržištu.

(5)Kao direktivne mere kojima se može koristiti centralna banka javljaju se:

-ograničavanje obima bankarskih kreditnih plasmana bez obzira na rast depozitnog potencijala;

-limitiranje kamata koje banke plaćaju na određene vrste depozita ili koje banke naplaćuju za određene oblike kreditnih plasmana;

-davanje uputstva poslovnim bankama da u određenim periodima daju prioritet nekim privrednim sektorima ili da komitente iz nekih pri vrednih sektora isključe sa kreditnih lista;

-zahtevanje držanja minimalnog portfelja državnih hartija od vred nosti;

-regulisanje potrošačkih kredita itd.

Mera ograničavanja porasta bankarskih kredita se sme primenjivati samo izuzetno, kada je neophodno postići brze rezultate, jer je primena drugih instrumenata spora i neefikasna. Ograničavanje porasta bankarskih kredita može biti linearno, da se odnosi na sve banke, ili selektivno, samo za poje dine kategorije kredita, što je češći slučaj. Ovaj instrument se koristi skoro u svim zemljama.

Inače, sve ove mere centralne banke su selektivne i rigidne pa ih stoga ona sme primenjivati samo privremeno i dozirano, jer je moguće da ove mere izazovu efekte kao što su korupcija, kršenje mera, otvaranje paralelnih kre ditnih tržišta i sl.

6) POLITIKA LIKVIDNOSTI POSLOVNE BANKE

Poslovna banka može uticati na sopstvenu likvidnost jedino putem poli tike likvidnosti koju ona sama kreira. U okviru politike likvidnosti prvo treba ukazati na politiku formiranja i održavanja rezervi likvidnosti, čime se in direktno utiče i na kreditnu politiku banke.

Politikom rezervi likvidnosti banka određuje koji deo ukupnih resursa mora držati u rezervama, pri čemu preostali deo resursa predstavlja kreditni potencijal. Kako je nemoguće precizno planiranje novčanih tokova u sistemu poslovne banke, banka se u formiranju rezervi likvidnosti oslanja na iskustvo pri određi vanju maksimalno mogućeg deficita u bilansima novčanih transakcija.

Zbog postojanja razlika u strukturi depozita kod pojedinih banaka, stopa rezervi likvidnosti teži da se formira na različitim nivoima. Neki od objektivnih faktora koji na ove razlike u stopama rezervi likvidnosti utiču jesu:

Prvo, ukoliko jedna banka ima veći broj komitenata i ukoliko su njihovi odnosi povezaniji banka će nastojati da smanji nivo svojih rezervi likvidnosti, i obrnuto, ukoliko su međusobni odnosi komitenata u jednoj poslovnoj banci manje povezani i ukoliko je njihov broj manji, potrebe banke za rezervama likvidnosti rastu.

Drugo, ako su novčane transakcije komitenata manje po obimu, u tom

slučaju i stopa rezervi likvidnosti je manja i obrnuto, ukoliko su novčane transakcije komitenata veće, veća je i stopa rezervi likvidnosti.

Treće, ukoliko velike i jake banke posluju na privredno razvijenim područ jima, stopa rezervi likvidnosti biće manja i obrnuto, ukoliko jedna banka posluje na nerazvijenom području, stopa rezervi likvidnosti svakako mora biti veća.

Četvrto, banke koje posluju u regionima čiju privredu karakterišu sezonske oscilacije u poslovanju nastoje da raspolažu većim rezervama likvidnosti u od nosu na banke čije poslovanje manje ili uopšte ne karakteriše sezonski uticaj.

Stopa rezervi likvidnosti ne zavisi samo od objektivnih faktora, već i ocena težine uticaja koje banka pridaje pojedinim od tih faktora. U tom slučaju je moguće da bi bile donete različite odluke o potrebnoj stopi rezervi likvidnosti čak i kada bi, recimo, dve banke bile pod uticajem istih faktora koji deluju i sa istim intenzitetom. Banka koja pridaje veću pažnju opreznosti u poslovanju opredeliće se za vođenje politike relativno viših stopa rezervi likvidnosti u odnosu na drugu banku sa liberalnijim poslovanjem. Naravno, kod prve banke je mnogo manja verovatnoća da će doći u poziciju nesolventnosti mnogo ređe će koristiti kredite za likvidnost.

Izloženost banke riziku nelikvidnosti zavisi od toga kako je formulisala kreditnu politiku. Banka je dužna da obim svojih plasmana usklađuje tako da se pridržava odredaba o velikom i najvećem mogućem kreditu jednom zajmoprimcu i o ukupnom iznosu velikih kredita. Zakon o bankama i dru gim finansijskim organizacijama definiše veliki kredit kao kredit koji je dat jednom zajmoprimcu koji je veći od 20% kapitala banke. Najvećim mogućim kreditom jednom zajmoprimcu smatra se kredit koji iznosi do 30% kapitala banke. Ukupan iznos velikih kredita i najvećih mogućih kredita ne može biti veći od 80% kapitala banke.

Banka koja ostvaruje veće stope ročne transformacije ulazi u visok rizik da postane nesolventna. Takođe, banka ne može da planira svoju likvidnost polazeći od pretpostavke da će se plasirani krediti otplaćivati o rokovima dospeća, jer su uvek moguća prolongiranja otplata od strane dužnika.

Banka ne mora da brani svoju solventnost samo držanjem rezervi likvid nosti, već se može osloniti na privremeno korišćenje sredstava iz otplaćenih kredita za popunu rezervi likvidnosti, ako se javljaju problemi likvidnosti. Ova alternativa je raspoloživa u onoj meri u kojoj to dopušta struktura kre ditnih plasmana banke i procenjena stopa kredita koji se stvarno otplaćuje o rokovima dospeća. U tom pogledu su najpovoljnija ona sredstva iz kreditnih plasmana koja se otplaćuju na vreme, dakle čije otplate povećavaju sredstva na žiro računu banke, jer je banka računala na ta sredstva i na bazi njihovog priliva stvorila nove kreditne obaveze. Pozitivnu ulogu imaju krediti koji se faktički otplaćuju na osnovu amortizacionih planova. Naravno, ne može se računati na sredstva iz kreditnih plasmana koji se ne otplaćuju na vreme, kao ni na sredstva zamrznuta u okviru revolving kredita. Koliko će moći da se osloni u odbrani svoje likvidnosti na korišćenje sredstava iz otplaćenih kredita zavisiće pre svega od toga kojim komitentima je odobrila sredstva i u kom iznosu, odnosno kako je procenila kreditnu sposobnost dužnika. Ako je poslovna banka nedovoljno ili netačno procenila kreditnu sposobnost dužnika onda ne može u odbrani svoje solventnosti u kalkulaciji uključiti sa sigurnošću sredstva iz takvih plasmana.

Problem određivanja potrebne likvidnosti bi uveliko bio pojednostavljen, ako bi se promene kod depozita te tražnje za kreditima mogle tačno pro gnozirati. Uprkos teškoćama banke moraju da pokušaju da predviđaju nivoe depozita i kredita. Prognoze velikih banaka su primarno razvijene kroz dva bazična metoda. Jedan način je da se analiziraju potrebe za kreditima i očeki vani nivo depozita bančinih važnijih klijenata.

Drugi metod procene volumena kredita i depozita uključuje prognozu izvora i plasmana akumulacije (štednje) cele ekonomije. Ukupni bankarski krediti se određuju kao veličina koja uravnotežava izvore i plasmane akumulacije, a pojedinačna banka može da proceni svoje učešće u kreditnim transferima. Manje banke nisu u mogućnosti da koriste ovaj metod, jer nemaju uvežban personal koji bi bio sposoban za tako sofisticirane prognoze. U predviđanju depozita i kredita manje banke se oslanjaju na prošlo iskustvo. Karte i tabele koje pokazuju mesečne prošeke za nekoliko godina se često koriste za davanje menadžmentu indikacija o očekivanim fluktuacijama u depozitima i kreditima.

7)KORIŠĆENJE DODATNIH SREDSTAVA U ODRŽAVANJU LIKVIDNOSTI BANAKA

Za održavanje željenog nivoa likvidnosti poslovnoj banci stoji na raspo laganju nekoliko alternativa. One ne mogu biti korišćene pojedinačno ili sve u isto vreme. U osnovi, banka može držati određenu imovinu koja se može brzo konvertovati u gotovinu, može pozajmljivati sredstva na kratke peri ode. Banka će se, da bi mogla da brani svoju solventnost, pre porediti za prvu alternativu odnosno, nastojaće da u svakom momentu raspolaže određenom imovinom - rezervama likvidnosti, a koja ne ulazi u njen kreditni potenci jal. Razlikuju se dve veličine u okviru rezervi likvidnosti: sredstva primarne i sekundarne rezerve likvidnosti.

Dakle, može se govoriti o tri izvora formiranja likvidnog potencijala: o primarnim rezervama likvidnosti, o sekundarnim rezervama likvidnosti i kreditima za likvidnost.

primarne rezerve likvidnosti

Primarne rezerve likvidnosti su imovina poslovne banke u formi gotovine ili u formi pogodnoj za konvertovanje u gotovinu u trenutku kada nastane potreba.Tri računa, koja se pojavljuju u bančinom bilansu stanja, čine primarne rezeve: gotovina (gotov novac), rezerve kod centralne banke i depoziti po važenju kod korespondentskih banaka. Gotovinu čine papirni i kovani novac koji je pri ruci banci, a koristi ga za dnevna plaćanja obaveza. Druge dve veličine predstavljaju ničim uslovljene depozite kod drugih bankarskih institucija - depozite koji se mogu povući u bilo kom trenutku, ili u formi gotovine, ili se može zahtevati transfer, tih sredstava u neku drugu bankarsku instituciju za plaćanje dospelih obaveza. Između ova dva oblika postoje mogućnosti permanentne konverzije u slučaju potrebe.

Primarne rezerve su značajne iz dva razloga. Prvo one predstavljaju prvu liniju odbrane kod povlačenja depozita iz poslovnog sistema banke. Deponenti mogu povlačiti sredstva sa svog računa ili zahtevajući gotovinu ili zaostavljajući naloge za povlačenje sredstava ili izdavajući čekove koji se imaju isplatiti drugim licima. Na primer, ako deponenti zahtevaju gotovinu, banka ih mora isplatiti iz svojih rezervi gotovine u blagajni, a ako to nije dovoljno, moraće da deo sredstava koje drži kod centralne banke ili drugih korespondentskih banaka konvertuje u gotovinu.

Pored odliva depozita banka će, istovremeno, imati i priliv depozita bilo po osnovu direktnih uplata deponenata, bilo po osnovu različitih platnoprometnih transakcija (naplata čekova i sl.). Do korišćenja primarnih rezervi likvidnosti doći će u onim danima kada se javlja neto odliv u depozitnim tokovima. To znači da je tog dana u banci bio veći odliv od priliva depozita i da tada banka mora raspolagati proizvoljnim obimom primarnih rezervi likvidnosti da bi pokrila taj negativan saldo.

Drugo, primarne rezerve nagoveštavaju do kog nivoa banka može odo bravati nove kredite i kupovati dodatne vrednosne papire. Ako su njene ukupne primarne rezerve dovoljne samo za ispunjavanje zakonskih obaveza i prikrivanje depozitnih oscilacija, ona sigurno nije u mogućnosti da odobrava nove kredite i ulazi u nove investicije. S druge strane, ako ima višak rezervi iznad obaveznih rezervi ili „nezavisnih razmišljanja o sopstvenoj sigurnosti", banka može slobodno da taj prekomerni iznos usmeri u nove investicije ili za pokrivanje tražnje komitenata za novim kreditima.

Ovde treba spomenuti još jednu važnu funkciju primarnih rezervi likvid nosti koja se ostvaruje na makro nivou. Centralna banka, preko praćenja i kon trole nivoa primarnih rezervi likvidnosti banaka, je u mogućnosti da preciznije reguliše obim novčane mase u ukupnoj ekonomiji. Ukoliko banke raspolažu sa prekomernim viškovima primarnih rezervi likvidnosti monetarne vlasti će se opredeliti za restriktivniju monetarnu politiku, i obrnuto u slučaju „zate gnutog" nivoa primarnih rezervi likvidnosti.

Monetarne vlasti različitim vrstama akcija mogu značajno da menjaju kvantum raspoloživih rezervi, pri čemu vlast mnogo manje pažnje poklanja uticaju tih akcija na solventnost banaka, a mnogo više na procenu njihovog delovanja na tempo ekonomske aktivnosti u zemlji.

Primarnim rezervama u razvijenim privredama ne pridaje se veliki značaj u odnosu na značaj koji se pridaje sekundarnim rezervama likvidnosti, smanjenje njihovog značaja je proizvod njihove osnovne karakteristike da ne nose kamatu, što se ističe kao njihov osnovni nedostatak. Zbog toga ih u tržišnim sistemima politika ukupnih rezervi likvidnosti tretira kao rezidualnu poziciju. Utvrđiva nje optimuma primarnih rezervi likvidnosti je rezultat potrebe da se banka ne izloži opasnosti da u slučaju njihove nedovoljnosti dođe u položaj nesolventnosti, sa jedne strane, i da ih ne drži iznad maksimalno mogućeg deficita, sa druge strane, jer bi onda ostvarivala gubitak u visini izgubljenog prinosa.

Struktura rezervi likvidnosti je, generalno, određena strukturom realnih kamatnih stopa koje nose pojedine vrste rezervi likvidnosti. Ukoliko je kamatna stopa viša banke nalaze većeg interesa da veći deo svojih rezervi plasiraju u hartije od vrednosti, i obrnuto. Ukoliko bi kamatna stopa na sekundarne rezerve bila jednaka nuli, postojao bi samo jedan oblik rezervi likvidnosti - primarne rezerve likvidnosti. S druge strane, uvođenje kamatne stope na primarne rezerve likvidnosti i njeno izjednačavanje sa kamatnom stopom koju nove sekundarne rezerve takođe dovodi do neutralisanja sekundarnih rezervi likvidnosti.

Nivo sekundarnih rezervi likvidnosti se stalno menja, u zavisnosti od toga da li banka raspolaže viškovima ili manjkovima sredstava primarnih rezervi. U slučaju da raspolaže viškovima primarnih rezervi likvidnosti ona će se rado odlučiti da za iznos viška kupi hartije od vrednosti i na njih dobije odgovara juću kamatu. Međutim, u slučaju da sredstva primarne rezerve likvidnosti ne mogu da pokriju potrebe za likvidnim sredstvima, banka će se brzo odlučiti da jedan deo svojih veoma likvidnih sredstava, angažovanih u sekundarne rezerve likvidnosti, proda na otvorenom tržištu.

Banke koje drže prekomerne rezerve kod centralne banke nude te viškove kao zajam drugim bankama koje su u manjku. Takve transakcije se obično odnose na periode od jednog dana, gde je obaveza banke koja pozajmljuje da ta sredstva uplati na račun banke od koje ih je pozajmila sledećeg dana zajedno sa dogovorenom kamatom.

Pri određivanju potrebnog iznosa primarnih rezervi likvidnosti banka mora da vodi računa o brojnim faktorima. Kao osnovni faktor od kojih zavisi potreban volumen primarnih rezervi likvidnosti navode se: 1) Zakonski zahtevane rezerve; 2) Očekivane oscilacije depozita u predstojećem periodu; 3) Struktura komitenata sa gledišta delatnosti kojoj pripadaju, i veličina tih komitenata; 4) Struktura depozita i ročna struktura plasmana; 5) Vrednosti iz nostro računa kod korespondentske banke; 6) Uslovi poslovanja banke; 7) Veličina banke i međusobna povezanost komitenata jedne banke, tj. stepen kompenziranja plaćanja koja obav ijaju komitenti unutar jedne banke; 8) Umešnost banke da planira i obezbeđuje svoju likvidnost; 9) Raspoloživost ostalih oblika likvidne aktive i dr.

Na zakonski, zahtevane rezerve bankari gledaju jednostavno kao na mini malne rezerve koje moraju da drže. Menadžment banke će se, bez obzira na sve ostalo, uvek starati da ova zakonska obaveza bude zadovoljena, zato što bi suprotno značilo izlaganje banke različitim kaznama, uz moguću suspenziju njenog poslovanja (oduzimanje dozvole za rad).

Očekivane oscilacije u bančinim depozitima takođe moraju biti uzete u obzir, pa je stoga klasifikacija depozita na dugoročne i kratkoročne ovde korisna. Potrebno je i poznavanje broja deponenata i prosečnog iznosa koji oni drže. Banka koja ima na hiljade deponenata sa relativno malim prosečnim iznosima može s razlogom očekivati da će dnevno povlačenje depozita biti blizu iznosa novih depozita, tako da neto odlivi depozita u bilo koje vreme neće biti veliki. S druge strane, banka koja ima znatno manji broj deponenata sa relativno velikim računima moraće da drži i relativno velike rezerve kako bi odgovorila na zahteve za većim odlivima sredstava sa jednog ili više računa.

Držanje određenih iznosa na računu kod korespondentskih banaka nije uslovljeno samo potrebom da se i ta sredstva mogu koristiti za pokrivanje odliva depozita već zato što ta sredstva obezbeđuju banci pristup velikom broju usluga koje pružaju korespondentke banke. One ove usluge daju besplatno od strane banaka koje koriste njihove usluge.

Što se tiče strukture rezervi likvidnosti, odnosno odnosa između primar nih i sekundarnih režendTmnogo je povoljnija situacija za banke koje posluju u uslovima široko i perfektno razvijenog finansijskog tržišta, nego za banke koje posluju u zemljama sa slabije razvijenim tržištem. Prve su u mogućnosti da formiraju optimalne rezerve likvidnosti, minimiziraju troškove i rizike nelikvidnosti, dok su druge prinuđene da drže veći nivo primarnih rezervi i da češće koriste kredite za likvidnost što povećava troškove finansiranja funkcije likvidnostr. Optimalna rezerva likvidnosti obezbeđuje banci da nesmetano može đa obavlja svoju kreditnu ak tivnost i da sve dospele obaveze i naloge svojih komitenata izvršava o roku.

Takođe krupnije banke su u prednosti u odnosu na manje i srednje banke koje se pre svega oslanjaju na primarne rezerve likvidnosti. One obično mnogo jače osećaju sezonske oscilacije u svojim depozitima i kreditima, kao i zbog toga što nisu sposobne da učestvuju na svim tržištima na kojim mogu velike banke.

Konačno, menadžment banke prilikom odlučivanja, koji će se nivo pri marnih rezervi likvidnosti smatrati sigurnim, polazi od sopstvenih procena u mogućnostima korišćenja drugih izvora za upotpunjavanje primarnih rezervi.

Glavnu prednost sigurno pridaje sekundarnim rezervama lilcvidnosti, a u okviru njih državnim kratkoročnim obveznicama koje se mogu veoma brzo i bez gubitaka prodati na tržištu. Takođe menadžment formira očekivanja o tome da li će moći odmah da pozajmi sredstva od centralne banke ili na novčanom tržištu.