Natrag

Ekonomija

Stvaranje zavisne, porobljene i eksploatisane ekonomije (4)

Cene naglo rastu

Razvojna paraliza privrede, socijalnog i društvenog sistema. Svedoci smo opšte paralize privrednih tokova i poslovanja uzrokovanih širokom virusnom (brzo širećom) infekcijom. Međutim, ova nova kriza samo je produbila probleme i otkrila sve slabosti privrede, društva i sistema na kojem funkcionišu, smatra prof. dr Slobodan Komazec.

Prof. dr Slobodan Komazec

3) Masovno upumpavanje jevtinog novca za pokretanje umrtvljene privrede

Što se to događa u savremenim privredama i bankarskim sistemima, odnosno na finansijskim tržištima - kada kamatna stopa (referentna i na depozite kod banaka) pada na nulu ili je čak negativna, a masa „upumpanog" novca dostiže ogromne razmere. Pri tome je inflacija bila vrlo niska i gotovo mirovala. Inflacija, dakle (pokretanje cena roba i usluga na robnim tržištima) ne reaguje na emisioni doping centralnih banaka. Šta se u funkcionisanju finansijskog sistema danas promenilo u odnosu na klasičnu teoriju novca i kamate, posebno njihovog ponašanja u svim dosadašnjim krizama. U ekonomskoj teoriji je i dalje ostala velika kontroverza - da li je moguće monetarno oživljavanje privrede u krizi. Da li monetarna politika može stimulativno delovati na razvoj, a da ne izazove inflaciju.

Konačno i MMF je krenuo sa novom visokom emisijom novca (SPV), koji se može konvertovati u evro, dolar, jen, juan i funtu, ukupno 650 milijardi dolara (SPV). Ne ulazeći u raspodelu ovih sredstava prema kvoti učešća država u sredstvima Fonda, što je velika slabost ovog sistema. Tako će SAD dobiti 17% tih sredstava, grupa 7 razvijenih dobija 44%, a 77 nerazvijenih država dobijaju svega 3,2% emitovanih SPV.

Tih 465,5 milijardi odobrenih SPV ili 650 milijardi dolara, odnosno 456,5 milijardi evra, kao „vakcina" za svetsku privredu. Razvijene države će dobiti 375 milijardi dolara, a zemlje u razvoju 275 milijardi. Srbija, prema svojoj kvoti kod MMF, dobija 627,5 miliona SPV ili 890,2 miliona dolara (759,7 miliona evra). Sve transakcije sa SPV se odvijaju sa kamatom od 0,05%.

Izgleda da će FED nastaviti „kvantitativno popuštanje" štampanjem novca - dok ne dođe do potpunog kraha finansijskog sistema. Jer, druga rešenja za ovu krizu ne vide. Bajden je već najavio „štampanje" novih 300 milijardi dolara kao pomoć privredi u krizi i ublažavanja socijalnih napetosti.

Na istu politiku „kvantitativnog popuštanja" (u osnovi ekspanziju novca bez pokrića) krenula je i Evropska centralna banka koja je emitovala 1.824 milijarde evra, iz čega je usmereno u budžet 1.074 milijarde, za oporavak privrede u krizi 750 milijardi i bespovratno državama EU 390 milijardi evra. To je čista emisija bez bilo kakve veze sa realnom ekonomijom. Uglavnom će sve to završiti u spekulativnoj ekonomiji.

P. Krugman kao najveći kritičar politike FED-a, smatra da će „inflacija trenutno da skoči, ali da će se smiriti do kraja 2022. godine". Međutim, ovakvom politikom centralnih banaka i emisijom novca, problem inflacije prelazi problem kovid krize. Ona je najveći izazov svetske privrede. Inflacija postaje globalni problem. Da li velika monetarna emisija ili monetarni impuls, koji predstavljaju do sada nezapamćen eksperiment, moraju dovesti do visoke inflacije?

Našu i svetsku javnost interesuje i pita se da li će ovakva monetarna ekspanzija dovesti do ubrzanja inflacije, kako će delovati na devizne kurseve i kamatne stope, a posebno kako će delovati na dohotke i preraspodele bogatstva. Da li će doći do razorne inflacije - tipa hiperinvlacije.

Bez obzira na širenje optimizma od strane vlada i međunarodnih finansijskih institucija da nema opasnosti od inflacije, ovakva nekontrolisana monetarna ekspanzija i fiskalna intervenciona politika sigurno vode u sledećoj fazi do ubrzavanja inflacije. Svet će se tek početi šire baviti problemom visoke inflacije.

„Privreda je usijana, stiže ozbiljna inflacija" (Bafet).

2) Talas očekivane globalne inflacije

Da li je na sceni do sada prigušena inflacija, jer svi klasični uzroci inflacije deluju? Ogromna masa regularnog novca i izvedenih (sekundarnih) oblika je na sceni. Opšte je prihvaćen stav u finansijskoj teoriji, ali i praksi, da „povećanje mase novca i kredita u odnosu na raspoložive robne fondove na tržištu redovno ima za posledicu stalni rast opšteg nivoa cena". Uzrok inflacije je „povećanje količine novca (novčane mase) u odnosu na realne tokove". Zar ova preterana emisija novca centralnih banka, bez bilo kakvog pokrića, ne predstavlja zvanično „falsifikovanje novca"? Kako se cene ne pokreću i inflacija ne oživljava moraju se postaviti sledeća pitanja:

Gde odlazi ovako kreirani novac - da li na tržište ili u spekulativnu sferu,

Kako deluje novokreirani novac na formiranje novčane tražnje na tržištu,

Kome odlazi ovaj kreirani novac,

Da li se ovakvo kreiranje novca koristi za podsticanje proizvodnje, razvoj i porast zaposlenosti rada i kapaciteta,

Da li je prihvaćena teza o stimulativnom delovanju novca i monetarne politike na rast,

Da li je prihvaćena teza da je blaga inflacija korisna u procesu razvoja sa brojnim pozitivnim delovanjem,

Konačno, da li se polazi od stava da je savremena država u stanju da brojnim merama regulisanja može da drži pod kontrolom tok inflacije u zoni „programirane" ili kontrolisane inflacije, sprečavajući da se otrgne kontroli i pređe u hiperinflatorni vrtlog i hiperinflaciju sa brojnim razornim delovanjem.

Iz navedenih razloga u daljoj analizi treba poći od nekih bitnih pitanja gde se kriju i odgovori šta se dešava sa savremenom inflacijom.

Treba pre svega otkriti prirodu savremenog novca i vrednost novca, a zatim odnose mase novca i realne privrede. Čemu vodi inflatorno obezvređenje novca - spontano ili namerno od strane države? Ništa manje značajno je i pitanje monetarne iluzije, monetarnog šoka i monetarnog impulsa (što je upravo na sceni svetske privrede).

Priroda inflatornog procesa, mehanizam transmisije (širenja, penošenja) inflacije bitni su zbog preduzimanja efikasnih mera u cilju obuzdavanja i kontrole inflacije.

Pošto se često u javnosti ističe da inflacija ima dobre strane, ali i slabosti, potrebno je dublje ući u problem inflatornih efekata i posledica delovanja inflacije. U vezi sa tim treba sagledati zbog otpora i suprotstavljanja inflaciji kada postoji inflaciona presija, otvorena inflacija i megainflacija. Da bi se sagledalo koliko je inflacija bolest društva s razornim delovanjem na finansijski sistem, trebalo je videti i iskustva s hiperinflacijom niza država koje su doživele njeno razorno delovanje (Nemačka, Rusija, Mađarska, Argentina, Čile, SRJ, Meksiko, Bolivija, Venecuele i dr.).

Obzirom na to da u ekonomskoj teoriji postoje antiinflacionisti (protivnici inflacije) i inflacionisti (zagovornici pozitivnog delovanja inflacije), potrebno je istražiti i odnose i međusobno delovanje inflacije i privrednog rasta, inflacije i nezaposlenosti i inflacije i platnog bilansa (deviznog kursa i uvozno - izvozne inflacije).

Konačno, trebalo je u tome sagledati koji su pozitivni, a koji negativni efekti u delovanju inflacije, a time i opšti stav prema inflaciji i opredeljenje savremenih država i centralnih banaka za politiku „programiranja" inflacije. Upravo iz tog razloga dobro je izvršiti analizu i osnovnih uzroka savremene inflacije (ekonomsko - finansijski, politički, socijalni, psihološki i dr.). Tu se nalazi i odgovor na pitanje: zašto se do sada nije pokrenula inflacija u svetu i pored gotovo astronomskog porasta emisije novca, budžetskih deficita, ekspanzivne fiskalne politike, javnih dugova i dr. Po finansijskoj teoriji to je uvek osnovni uzrok inflacije, a bez emisije novca nema ni inflacije! Da li je to baš tako? Masa emitovanog novca u svetu trenutno iznosi 880 biliona dolara, a bruto proizvod oko 74 biliona.

Tako je u SAD (slično je i u EU) u poslednjoj godini emisijom povećana masa novca (M1) za preko 40%, a do sada rast cena je između 4 i 6% (mada mnogi ekonomisti smatraju i da je to preko 20% godišnje). To je najbrži rast M1 od kada se meri! Izgleda da će FED nastaviti „kvantitativno popuštanje" štampanjem novca - dok ne dođe do potpunog kraha finansijskog sistema. Jer drugih rešenja za ovu krizu ne vide. Cene su bile niske u prvoj fazi zbog korone i gotovo zaustavljene privrede, a nafta je bila na najnižoj ceni barela, došlo je do opšteg pada tražnje i potrošnje.

U novije vreme privreda se postepeno oporavlja, cene i tražnja rastu, a osnovni elementi troškova u strukturi cena naglo rastu. Visoko su poskupili metali, drvo, nafta, prehrambeni proizvodi, energenti, a to sve dovodi do „nadimanja" troškovne inflacije. Troškovni imputi rastu, a emisija usko „skreće" sa realne ekonomije u spekulativnu sferu (banke, berze, finansijski konglomerati) tako da je pritisak na tražnju roba i usluga izostao (i zbog rasta nezaposlenosti), ali su cene finansijskih derivata naglo povećane. Realna ekonomija i robna ponuda povećane. Realna ekonomija i robna ponuda slabe, finansijska sfera je ponovo naduvana kao balon - do novog „prskanja balona".

U savremenim privredama, posebno u uslovima finansijske i bankarske krize sve brže se razvija spekulativni novac - vezan za razvoj novih bankarskih proizvoda ili finansijskih derivata. U ovom slučaju spekulativni novac se potpuno odvaja od svoje novčane osnove i realne privrede, stvara sopstvenu cirkulaciju, odvaja se od bankarskih sektora i ulazi u sferu berzansko - finansijskih transakcija. Aktivni novac (u funkciji likvidnosti i privrednih procesa) postaje relativno sve manji u masi ukupnog novca (svih oblika) u korist neaktivnog (blokiranog) oblika novca, a naročito spekulativnog novca. Ovde se nalaze u osnovi sve manje mogućnosti kontrolisanja monetarnih tokova, ali i sve češćih uzroka savremenih ekonomskih i finansijskih kriza. To ograničava i mogućnosti i efikasnosti antiinflacione monetarne politike.

Prošlo je vreme kada se tvrdilo da „svi štampaju novac, a od inflacije ni traga". Isto tako, ne stoji teza da kada u privredi postoji „poverenje u monetarnu politiku, efekti monetarne ekspanzije se najvećim delom ispoljavaju kroz rast štednje i rast cena roba i usluga mali i javlja se sa odloženim dejstvom". To znači da dolazi do konverzije tekućeg (emisionog) novca u štednju ili akumulaciju, mada štednja redovno slabi.

Američki FED je u borbi protiv krize i visoke nezaposlenosti svakog meseca emitovao 120 milijardi dolara preko kupovine obveznica (uglavnom javnog duga). Do sada je emitovano deset biliona dolara. Cilj monetarne politike je podsticanje privrednog rasta, maksimalni rast zaposlenosti i držanje inflacije na nivou do 2%. Dakle, očito je da dominira stav da se monetarnom politikom može efikasno podsticati razvoj i povećavati zaposlenost, dok se ne očekuje pri tome visoki rast inflacije. Dominantan uticaj monetarnog dopinga vidi se na privrednom rastu i zaposlenosti, dok emisija novca ne pokreće inflaciju.

Jasno je, dakle, opredeljenje u vođenju monetarne politike na podsticanje razvoja i izlaska iz krize. To znači, za razliku od nekih teorijskih stavova monetarista da će svaka ekspanzivna monetarna politika i emisija novca bez pokrića samo pokrenuti inflaciju, bez oživljavanja privrede i investicija, sada je na sceni potpuno suprotan koncept.

FED najavljuje (direktor Džerom Pauel) da bi zbog rasta privrede do kraja 2021. "mogla da se prekine sa doštampavanjem novca i da se monetarna politika okrene od relaksirajuće ka stabilizacionaoj" (kontrola rasta cena do 2%). Povećanje kamatnih stopa ne dolazi u obzir, ali zbog velikih javnih dugova i pretnje od berzanske krize, pa i krize finansijskog sistema to će se vršiti postepeno (kaskadno).

Dakle, svi elementi popuštanja kočnica inflaciji i oživljavanje inflacije u svetu je proces koji je upravo otvoren. Dobra je ocena da je „liberalni kapitalizam na respiratoru novčane emisije i niskih kamata".

Konačno da navedem i sledeću činjenicu - u strukturi cena je „sabijen" društveni odnos. To je rezultat troškova poslovanja (materijalni, lični, porezi i doprinosi), ali i poslovnih i razvojnih odnosa - dobit, amortizacija, porezi i doprinosi - odnosi privrednog subjekta, države, banaka i drugih subjekata. Dakle, preko cena se prelivaju navedeni odnosi i interesi, ali i delovanje i usmeravanje makroekonomske politike. Nije dovoljno navesti da je inflacija proces opšteg rasta cena, već je to promena odnosa u procesu formiranja i politike cena i razvojne politike uopšte. Preko toga se i odražavaju mere stimulativne ili destimulativne politike - politike razvoja i stabilizacije. Stoga postoji i namerno proizvedena inflacija, ali i kao spontani proces uzrokovan brojnim faktorima destabilizacije.

Da pogledamo sada i drugu stranu ovog složenog sistema međusobnih odnosa - pitanje današnje inflacije.

Da se samo podsetimo nekih bitnih momenata kada se radi o inflaciji danas. Postoje brojni uzroci i teorije inflacije cena (monetarna, troškovna, strukturna, uvozna, psihološka, administrativna, socijalna i dr.), a samo se monetarna i novac tretiraju kao osnovni faktor inflacije. Stoga su velika očekivanja da će centralne banke ogromnom emisijom (ponudom) novca dovesti do povećanja cena. Vidimo da se to ne događa. Da li se nešto bitno promenilo u privrednom i finansijskom sistemu i odnosima na tržištima pa i glavnim nosiocima odluka? Kako objasniti činjenicu da Japan uz sve pokušaje već decenijama ne izlazi iz deflacije i niske stope rasta. EU i uz ogromnu emisiju novca od preko četiri biliona evra nikako je dostigla programiranu stopu inflacije od 2% i prešla je, ali je i dalje nastavila sa emisijom novca.

U privredi postoji, samo da se podsetimo, spekulativni i transakcioni oblik novca, ali i realna i spekulativna privreda i finansijski sistem. U njemu se formiraju i dva oblika investicija: realne investicije i finansijske ili spekulativne investicije. Problem je nastao i sve brže se širi kada su finansijske ili spekulativne zadominirale i usisavaju najveći deo novca i kapitala sa tržišta.

U toj sferi oplodnja kapitala (profit i kamata) mnogo je viši od realnih dugoročnih i visoko rizičnih ulaganja i njihovog dosta neizvesnog profita u realnoj ekonomiji.

Danas je zadominirao spekulativni virtuelni novac i spekulativni kapital, a to je zbog višeg prinosa i profita u spekulacijama u odnosu na profit u zapostavljenoj realnoj ekonomiji. Novac "beži" u spekulativnu sferu gde se autonomno "oplođava" kamatom i prinosima na vrlo razvijenim tržištima hartija od vrednosti (obveznice, akcije, bonovi i sl.)

Centralne banke emituju novac u ogromnim količinama ex nihilo (kao potraživanje na samu sebe), da bi "pomogle" privredi da izađe iz recesije ili čak depresije i visoke nezaposlenosti. Na finansijskom i berzanskom tržištu masovno se kupuju razni oblici hartija od vrednosti. Finansijski derivati ili izvedeni bankarski proizvodi su zadominirali i stotinama puta su veći od legalnog novca u privredi. Naduvani balon finansijskih derivata se odvojio od legalne realne ekonomije i stvara novi svet spekulativnih finansija, bez kontrole i realne osnove, ali "plodonosan".

I rezultati takvog "novčanog kapitala" stvorenog spekulacijama su fiktivni. Stoga je i FED prestao da prati monetarne agregate M4 i M5, koji treba da sadrže ove oblike "novca". Novac više nije vezan za realne tokove privrede, već za čiste spekulativne poslove. Finansijske, spekulativne investicije rastu, realne opadaju, a i novac beži iz depozita banaka u spekulacije, česte i potpuno van kontrole. Rizici u privredama u recisiji su visoki, plasmani banaka suzdržani, jer banke zadržavaju visoka neplasirana sredstva i "visoko su likvidne" i kapitalizovane. Javlja se poznati efekat "zamke likvidnosti", kada je kamatna stopa toliko oborena ili čak u zoni negativne kamate (plaćate bankama kamatu da vam čuva depozit), kada postaje neefikasna.

Upravo je to slučaj kada je kamata na nuli ili negativna, tada je tražnja za novcem gotovo beskonačna, a dodatna emisiju novca traži nove i sve veće mase ubacivanja novca u ekonomiju. Tražnja novca se uglavnom odnosi ne više na transakcioni novac, već na novac kao imovinu (finansijske investicije ili HOV). Stoga se, formalno, emisija vrši za održavanje likvidnosti, a u stvari za nabujalu spekulativnu ekonomiju (bankarska i berzanska spekulacija).

Brojni rizici i neizvesnosti u poslovanju realne privrede odbijaju ulagače i investitore od dugoročnih rizičnih ulaganja. Kratkoročna, spekulativna ulaganja dominiraju, što centralne banke upućuju na teren neokvantitativnog monetarizma prema kome će nova masa novca pokrenuti u kratkom roku proizvodnju, povećati potrošnju i investicije, dohodak i zaposlenost, dakle, pokrenuti privredno - finansijske procese izlaska iz krize.

U dugom periodu i sa poznatim "odgođenim delovanjem" monetarne politike u privredi (koja traju i do dve godine), tada monetarni doping deluje isključivo na cene, a ne na realnu privredu. Ali, "do tada će privreda već oživeti" - smatraju ovi zagovornici dopinga. To je i osnova savremene "relaksirajuće" ili ekspanzivne monetarne politike. U savremenim privredama sa dominantnim spekulativnim tržištima, velikim neizvesnostima i rizicima realnih ulaganja sa niskom realnom profitnom stopom u krizi, novac (ali i najveći deo štednje) beži u spekulativnu ekonomiju.

Novčana masa tada ne "pritiska" kao novčana tražnja realna robna tržišta, već se usmerava na spekulativna tržišta (hartije od vrednosti) gde je profitna stopa daleko viša, a obrt kapitala veći.

U savremenim monetarnim sistemima nekonvertibilnog novca, bez realnog pokrića, kreditnog i depozitnog (bankarskog) novca, ne samo da centralne banke imaju monetarni suverenitet i isključivo pravo emisije domaćeg novca, već to čine i poslovne banke kroz poznati proces multiplikacije kredita i depozita. O tome sada samo toliko.

Pri svemu tome MMF savetuje razvijene države da ne robuju budžetskom deficitu sve dok ne osigruaju privredni rast. Suprotno tome, od nerazvijenih se traži da otklone ili programirano smanje budžetski deficit, uravnoteže (konsoliduju) javne finansije, da se posvete štednji i smanje javnu potrošnju, pvećaju poreze, smanje javni dug u bruto proizvodu i sl. Pri tome one ne mogu da koriste emisiju centralne banke za budžetku potrošnju, a preporučuje se i restriktivna (stabilizaciona) monetarna politika i politika visokih (realnih) kamatnih stopa. Dakle, sve suprotno od preporuka za razvijene.

Da li je slučajnost da su ove privrede i države uvučene u dužničku spiralu i finasijsku klopku iz koje se teško izvlače?

Šta se to događa sa novcem danas?

Da li je na sceni „velika novčana obmana", zloupotreba novca od strane centralnih banaka niza država u svetu, posebno razvijenih, u ublažavanju ili otklanjanju posledica nove svetske krize? Čemu vodi i kako se provodi ovo „upumpavanje" ogromne količine novca bez bilo kakvog realnog pokrića? Sledi li slom monetarnog sistema u svetu, „ispumpavanje" naduvanog monetarnog balona (stvarno eksplozivnom smešom) ili prava eksplozija cena (inflacije) sa ogromnim preraspodelama bogatstva u svetu i u pojedinim državama. Uostalom, kako se vrši ovo „štampanje" novca, gde su tome granice i za šta se može (i mora) vezati emisija savremenog novca?

Šta predstavlja i odakle mu vrednost danas?

Monetarna politika ulazi u ovire makroekonomske politike čiji je osnovni zadatak, sve do nedavno, bio isključivo „regulisanje potrebne količine novca u privredi". Prema tome, radi se o kreiranju i povlačenju novca u cilju nesmetanog odvijanja proširene reprodukcije i optimalne likvidnosti privrede.

Šta se događa sa inflacijom u našoj privredi i društvu?

Dugi niz godina zahvaljujući vođenoj stabilizacionoj politici (antiinflacionog tipa) inflacija je bila na niskom nivou, gotovo u propisanim okvirima programirane godišnje inflacije.

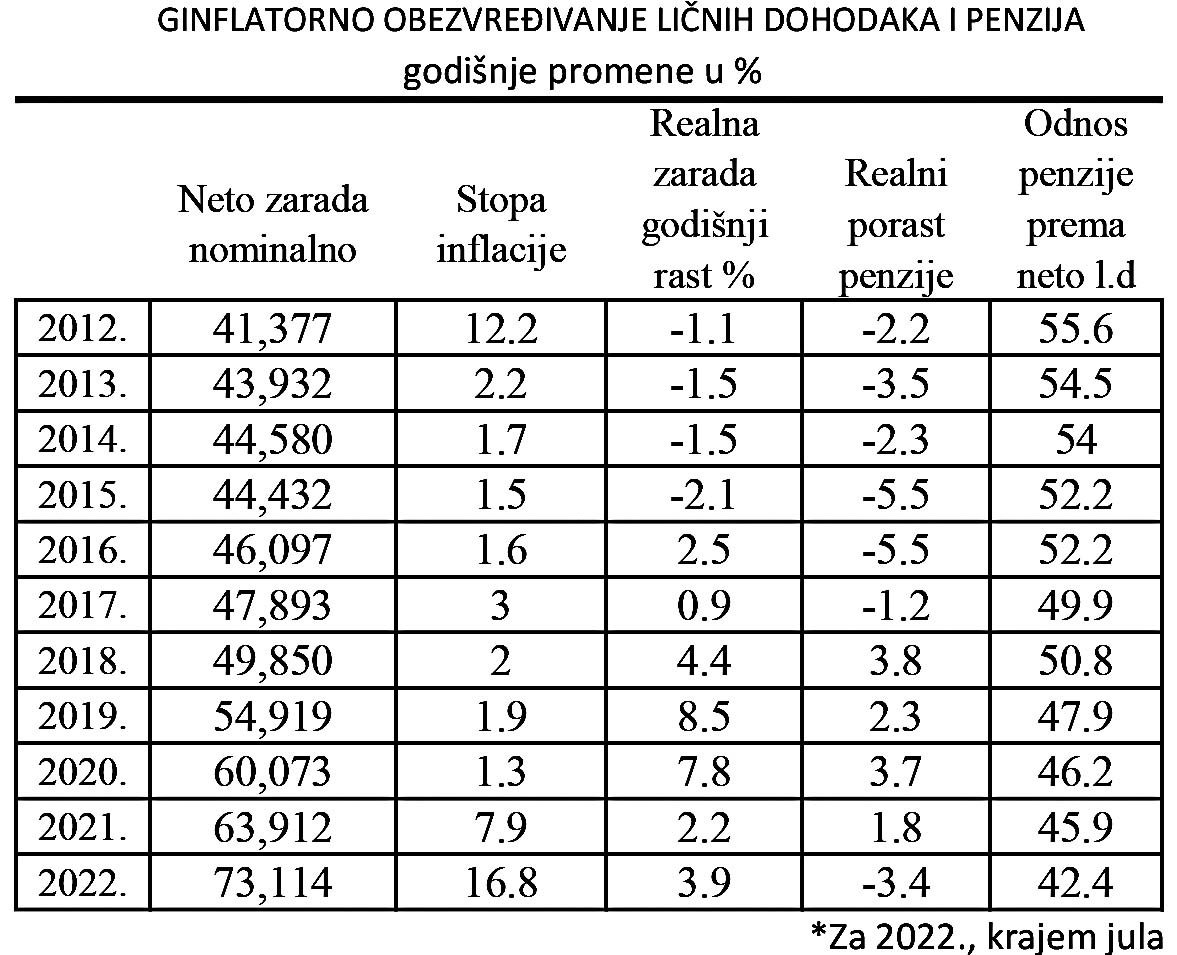

Da pogledamo kako se kretala inflacija u poslednjoj dekati razvoja i osnovni oblici dohodaka.

Naravno, ovde se može ukazati i na distribuciju ličnih dohodaka i penzija u odnosu na prosečne, jer je delovanje na raslojavanje društva veće kada se pogleda delovanje inflacije na više i niže dohodne grupe. Istovremeno i potrošnja dohodaka je potpuno različita kod „bogatijih" i siromasnih slojeva. Kod siromašnih slojeva upravo inflacija pogađa esencijalne oblike potrošnje, a time i te slojeve društva. Tu se delovanje inflacije i poskupljenja proizvoda najviše i oseća. Borba protiv inflacije je u osnovi borba za socijalno i više uravnoteženo društvo.

Time se inflacija često i svesno koristi u borbi za preraspodelu nacionalnog dohotka između različitih socijalnih grupacija. Ona postaje i sredstvo i izraz zaoštravanja klasnih borbi i interesa radnika i kapitalista, radnika i državne mašinerije, države i kapitala.

Kako se ponašaju neto lična primanja penzija i inflacije.

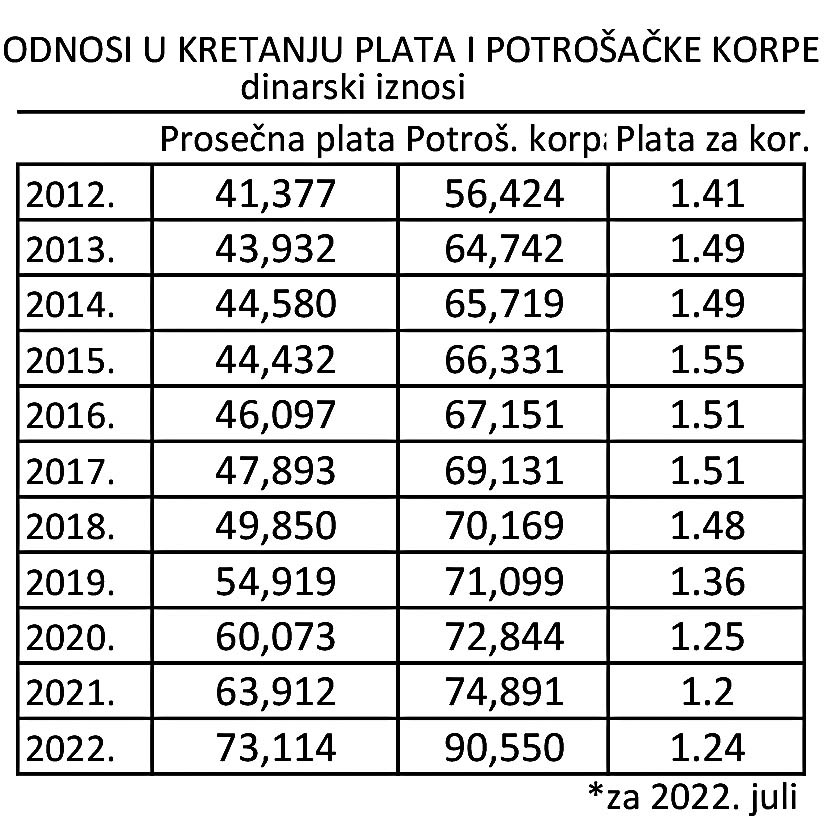

Delovanje inflacije na proizvode i usluge koji ulaze u potrošačku korpu je potpuno različito. Ako hrana poskupi za 25 - 50% i druge usluge preko 20%, a neki proizvodi između 50 i 100% (energenti), sigurno je da je to veliki udar inflacije na standard stanovništva, posebno nižih dohodnih grupa.

Talas inflacije najviše opterećuje najsiromašnije slojeve, jer su najviše poskupili hrana i energenti. Hrana je do septembra 2022. poskupila za oko 21%, hleb 25%, mleko, sir, jaja 28%, ulje i masti 23%. U potrošakoj korpi najviše su poskupili ovi proizvodi (neki i 50% i više), a oni učestvuju u potrošakoj korpi u Srbiji sa 40%, dok u EU svega 21%. Samo hrana je u Srbiji poskupila 21% (prosečno), a u EU oko 12%. Pri tome najsiromašniji troše na hranu i piće od 50 - 60% svog dohotka.

Stoga sama prosečna stopa ukupne inflacije (potrošačke cene) ne znači mnogo u određivanju socijalnog položaja velikog dela stanovništva i njihovog standarda. U teoriji inflacije veoma je poznat i vrlo široko razrađen problem inflatornih preraspodela (dobitnika i gubitnika inflacije).

Efekti preraspodela dohodaka ovako visoke inflacije su vrlo izraženi, a time i socijalno raslojavanje uz pojavu inflatornih dobitnika i gubitnika, ali je proces opšteg siromašenja posebno izražen.

U pogledu daljeg kretanja inflacije u svetu i kod nas zaslužuje pažnju stav naše centralne banke. Ona polazi od stava da je „inflacija već dostigla svoj vrhunac", da sledi „smirivanje inflatornih pritisaka" i da će na to delovati zaoštravanje monetarnih uslova i vođenje restriktivne monetarne politike, uz slabljenje efekata globalnih faktora inflacije preko usporenog rasta cena energenata i hrane, uz nižu eksternu tražnju u uslovima jače deflatorno - recesionih kretanja u svetskoj privredi. Stoga je jasno i stalno obaranje stope rasta od strane MMF za svetsku privredu i za privredni rast Srbije. Pri tome se u NBS smatra da će smanjenju opšte stope inflacije kratkoročno doprineti i mere vlade kojima je ograničen rast cena hrane i energenata na domaćem tržištu. Kako će se to odraziti na proizvođače i ponutu (uz gubitke) tih proizvoda i dalje će nastaviti svoj kumulativni tok, prenosni mehanizma će se pojačavati, pri tome realni faktori rasta i proizvodnje kreću (zbog izostanka podrške monetarne politike i rasta kamata) u svoju silaznu putanju preteći recesionim tokovima. Stoga i dolazi do stalnog obaranja očekivane stope privrednog rasta od strane MMF-a.

9. Fiskalna politika, kriza i deficiti

Fiskalna politika u inflaciji i krizi

Fiskalna politika u okviru makroekonomske politike, uz monetarnu i platnobilansnu politiku, u savremenoj ekonomskoj politici postala je osnovna poluga izabranih ciljeva razvoja i stabilizacije. Fiskalni sektor svojim prihodima, rashodima, javnim dugom kamatama na dug, emisijom novca i kredita za pokriće budžetskog deficita i dr postao je najsnažnija poluga razvoja, raspodele, stabilizacije, ali i oštrih sukoba interesa oko preraspodele budžetskih sredstava.

Budžet i budžetska politika u poslednjim godinama su u središtu interesa javnosti, ali i velike glavobolje organa zaduženih za budžetsku politiku, posebno od početka nove svetske finansijske (i naše) krize. Uz praćenje koliko država stvarno opterećuje bruto domaći proizvod svojom (uglavnom neproizvodnom i socijalnom) potrošnjom, pa do kontroverzi koliko je javna potrošnja izvor nestabilnosti privrede i neproizvodno opterećenje i gušenje poslovnog (preduzetničkog, privrednog) sektora.

Narastanje deficita budžeta u poslednjih sedam godina, uz pravu eksploziju deficit, izbacili su opšti zahtev za smanjivanjem deficita. smanjenje javne potrošnje, posebno ličnih i socijalnih izdataka, ali i velike dileme gde i kod kojih poreskih instrumenata povećati prihode, a da to ne ugrozi razvoj i standard stanovništva.

Problem na koji ovde želimo da ukažemo jeste stvarna visina deficita konsolidovanog budžeta, zvanični deficit i sistem finansiranja deficita, ali i na ogromne probleme koji će nastati u sledecun godinama u budžetskoj politici. Kriza javnih finansija se kumulirala već niz godina sa sve većim budžetskim deficitom u nizu prethodnih godina i dominantno eksternim (dopunskim) frnansiranjem budžetskog deficit, ali i budžetskih rashoda u celini.

Kretanje javnih rashoda, kako ukupno, tako i po strukturi, uglavnom se upoređuje s kretanjem bruto domaćeg proizvoda i odnosom ova dva makroagregata. Iz učešća javnih prihoda i rashoda i bruto proizvoda statički se posmatra opterećenie (preko poreza i drugi javnih prihoda), bruto domaćeg proizvoda zahvatima za potrebe javne potrošnje i pritiska ovog oblika potrošnje na ukupnu potrošnju, tržište i cene. Time se želi sagledati koliko država opterećuje svojom „neproizvodnom" potrošnjom bruto domaći proizvod. Istovremeno se želi sagledati koliko javna potrošnja opterećuje poslovni (preduzetnički, privredni) sektor i sektor stanovništva porezima i doprinosima). Kritika „prereterane" budžetske potrošnje i visokih poreskih zahvata je i kritika državne intervencije u privredi, fiskalnog ili poreskog gušenja privrede i izvor nestabilnosti (savremene finansijske krize).

Da li se radi o preteranoj javnoj (budžetskoj) potrošnji i koji su to oblici potrošnje koji su postali osnovni generator razvojnih problema i nestabilnosti.

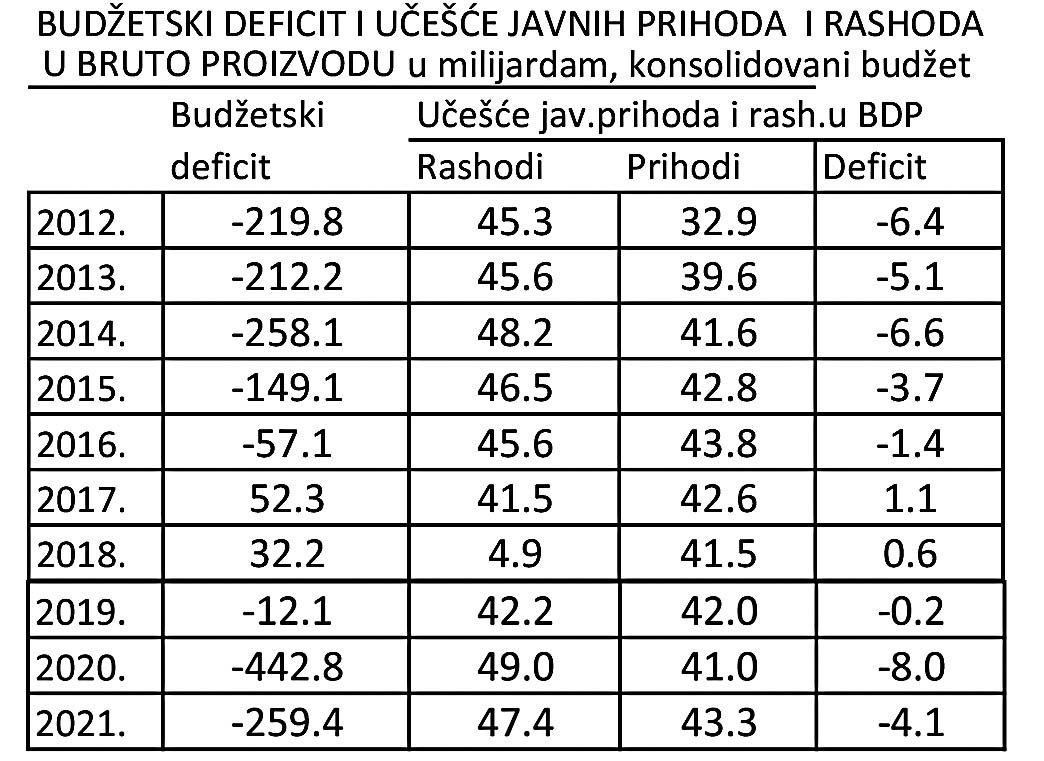

Budžetska potrošnja se u godinama nove krize brže povećava u odnosu na nominalni (inflacionirani) rast bruto domaćeg proizvoda. Isto se odnosi i na konsolidovane javne prihode. Učešće javnih rashoda i prihoda se u poslednje tri godine povećava u bruto domaćem proizvodu. Ovo se posebno odnosi na godine sa niskom stopom rasta.

Učešće budžetskih rashoda i prihoda u bruto domaćem proizvodu i primarni deficit država EU pokazuju sistematski budžetski deficit. U Srbiji je deficit budžeta u navedenoj godini na nivou velikog broja razvijenih država.

Opterećenje bruto proizvoda u našoj ekonomiji u odnosu na druge države EU nije veće, naprotiv, niže je. Međutim, osnovni je problem vrlo spor ekonomski rast i nizak nivo nacionalnog dohotka i per capita BDP, pri čemu se i efekti inflacije ne odražavaju na javni sektor obzirom na to da je realni godišnji porast rashoda i prihoda ispod nominalnog rasta BDP.

Klasični budžet države, uz sve kritike koje se u poslednje vreme upućuju na budžetsku potrošnju i isticanje potreba za reformu javnog sektora (javnih finansija) ne može se zapaziti da predstavlja veliki fiskalni teret. Problem je izrazito slab realan rast privrede, niska poreska, baza, mali javni prihodi za finansiranje javnih rashoda republičkog budžeta.

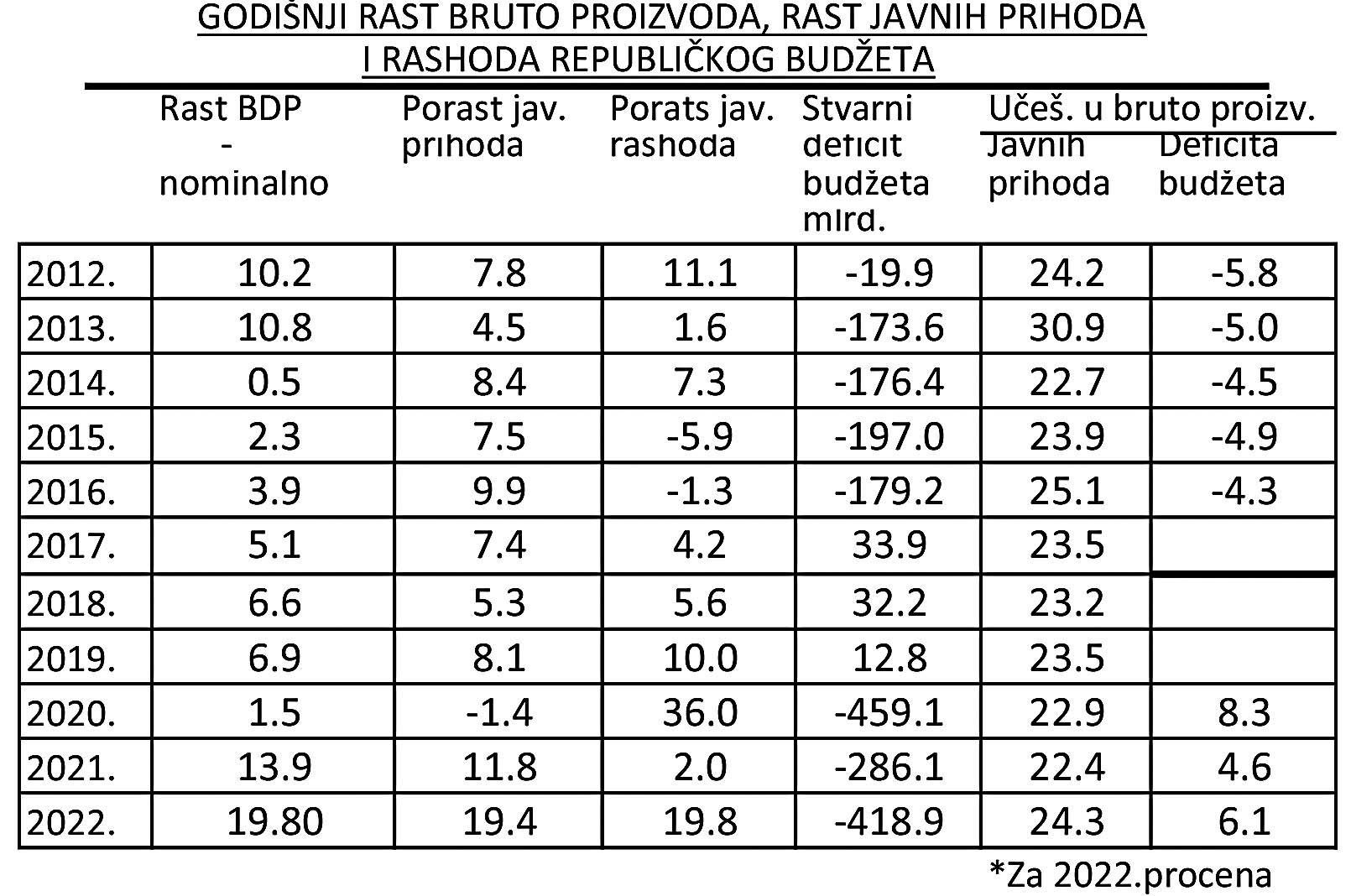

Da vidimo sada kakva je dinamika bruto domaćeg proizvoda, javnih prihoda i rashoda Republičkog budžeta i da li se fiskalni teret povećava ili smanjiva. Ovo posebno zbog apriornih stavova da je „fiskalni teret" preterano visoki da je potrebna fiskalna konsolidacija, odnosna „reforma javnog sektora" (mada se pri tome i nezna na šta se to odnosi).

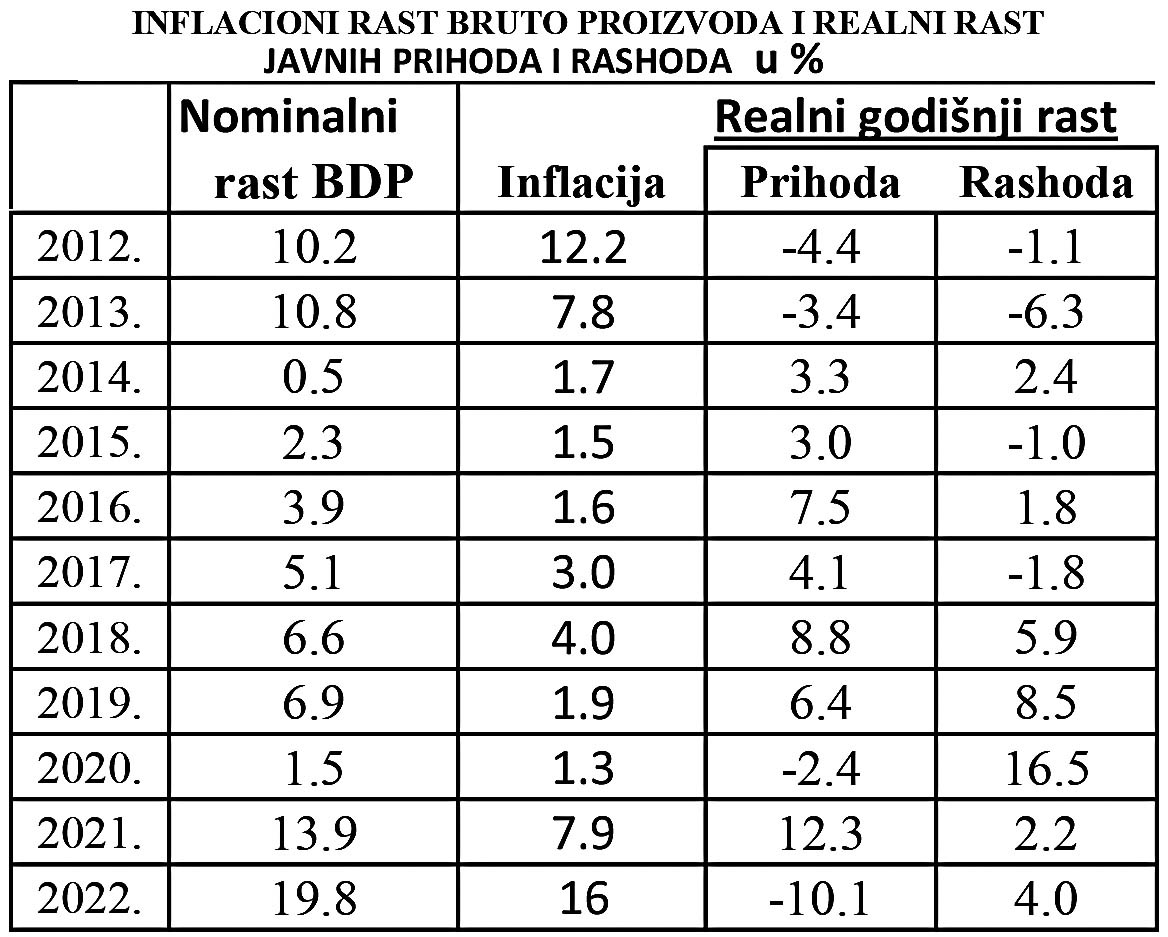

Dinamika godišnjeg porasta javnih prihoda i rashoda je sporija (osim u 2014/2015. godine) u odnosu na godišnji rast nominalnog (inflacioniranog) bruto domaćeg proizvoda. Ova tendencija je posebno izražena u godinama nove krize, pri čemu je porast prihoda brži od porasta javnih rashoda To je dovelo do kumulisanja deficita budžeta, snižavanja učešća javnih prihoda i rashoda republike u bruto domaćem proizvodu.

Ovo ukazuje na nekoliko tokova:

Efikasnost naplate javnih prihoda osetno opada,

Javni rashodi se autonomno ponašaju u odnosu na domaći bruto proizvod, što vodi eksplozivnom širenju dopunskog finansiranja budžetskih rashoda,

Budžetska kontrola je značajno ograničena, a time i efikasnost usmeravanja sredstava kroz budžetsku politiku.

Iz odnosa nominalnog rasta bruto domaćeg proizvoda i porasta javnih prihoda u toku godine već sedam godina (od krize 2008. godine) javni prihodi se brže povećavaju od BDP, tako da dolazi do ralnog pada u tim godinama.

Nominalni rast javnih rashoda u poslednjih nekoliko godina nije dovoljan da osigura i realan rast. Realno pokazuje se pad kod gotovo svih oblika javnih rashoda. Realni pad se kreće od 0,4% do 4,2% godišnje. Izuzetno je visoko povećanje rashoda za plaćene kamate kako nominalno, tako i realno.

Struktura javnih rashoda u pogledu vođenja veće efikasnosti fiskalne politike, posebno u pogledu smanjenja javnih rashoda, veoma je nepovoljna. Na neelastične rashode otpada gotovo 48%, a na relativno elastične (koji svojim ograničavanjem pogađaju privredni rast, investicije i zaposlenost) odlazi 36% svih rashoda. Na visokoelastične i operativne u vođenju ekspanzivne ili restriktivne fiskalne politike otpada oko 18% svih rashoda. U pogledu „kresanja" javnih rashoda mogućnosti fiskalne politike su dosta ograničene, ukoliko se ne želi ugroziti njena stimulativna ili posticajna politika u ukupnoj politici stimulisanja ekonomskog rasta.