Natrag

Ekonomija

Stvaranje zavisne, porobljene i eksploatisane ekonomije (7)

Zavisna privreda - ekonomija bankrota

Razvojna paraliza privrede, socijalnog i društvenog sistema. Svedoci smo opšte paralize privrednih tokova i poslovanja uzrokovanih širokom virusnom (brzo širećom) infekcijom. Međutim, ova nova kriza samo je produbila probleme i otkrila sve slabosti privrede, društva i sistema na kojem funkcionišu, smatra prof. dr Slobodan Komazec.

Prof. dr Slobodan Komazec

3) Najavljeno povećanje plata i penzija u opštem procesu ekonomsko - finansijskog genocida stanovništva

„Gotovo svi građani Srbije su zaposleni. Do kraja godine sledi značajno povećanje penzija i plata. Imaćemo najveće penzije nego ikada". „Suficit budžeta je nezamislivo visok, kao u zemlji čuda" (Vučić). Takva obećanja papagajski ponavljaju i ostali političari u Vladi. To je lažna slika naše nevesele stvarnosti, a obećanja bez stvarnog utemeljenja u privredi i finansijama (bilo javnim, bilo poslovnim preduzećima).

Ima li finansijskog prostora za najavljeno povećanje plata i penzija u toku ove godine. Predsednik Vlade obično to najavi u proleće, to je tema cele godine, sa MMF se razgovara u septembru - kada se vidi stanje u budžetu i pravi plan budžeta za 2023. godinu. Eventualno povećanje se dogodi na kraju godine ili početkom sledeće. Neki ekonomisti tvrde da je povećanje realno i moguće. Da li je to stvarno moguće? Tvrdi se da je u prvom tromesečju 2022. ostvaren privremeni suficit od 1,2 milijarde dinara. Da li je to mogući prostor za povećanje plata i penzija? Povećanje plata i penzija samo za 1% povećava ukupne javne rashode za 8 - 9 milijardi dinara, što znači da je ovaj sezonski i privremeni suficit već unapred potrošen.

Prema najavi odgovornih penzije će se povećati za najmanje 18,2%, od sledeće godine. Kako je masa penzija od 9,1% u bruto proizvodu to „ima prostora za povećanje penzija". Prvo povećanje se planira za novembar, a drugo za januar 2023. godine. Kumulativno to iznosi 20,2%. Minimalac se planira povećati za 12 - 14%. Neto lična primanja bi trebalo da dostignu 710 evra.

Najavljen je rast penzija od 9% u novembru 2022. godine i 11,2% u januaru 2023. godine, dakle 20,7%.

To je u stvarnosti samo komparacija već prethodnog stalnog rasta cena. Dakle, stvarnog realnog rasta penzija neće biti, mada se tvrdi da „nikad u istoriji nije bilo veće povećanje penzija". Povećanje penzija se traži od strane penzionera najmanje 24% da bi prosečna penzija u novembru iznosila 32.000, a u januaru 2023. godine oko 38.000.

U sadašnjim odnosima raspodele penzioneri su egzistencionalno ugroženi - jer nemaju sredstava za elementarne životne potrebe, a s druge strane nisu u mogućnosti da ostvaruju dodatne izvore jednim od oblika „dopunskog zapošljavanja".

Šta možemo očekivati za preostali period 2022. godine i u 2023. godini?

Ima li fiskalnog prostora za najavljeno povećanje plata u javnom sektoru i penzija? Ovo pitanje se postavlja jer je nekadašnji premijer, a sadašnji predsednik, najavio ove godine „najveće povećanje plata i penzija do sada i da će iduće godine biti još veće povećanje". Fiskalnog prostora za takva povećanja jednostavno nema. Svako povećanje penzija i plata dovodi do porasta budžetskog deficita. Dosadašnji efekti fiskalne konsoidacije i uravnotežavanje budžeta brzo bi se istopili, jer je upravo smanjenje i ograničavanje rasta plata i penzija ponelo glavni teret fiskalnog uravnotežavanja. Ovde želim da istaknem i sledeće mogućnosti promene:

Zbog slabe proizvodnje energije, ali i mogućeg pada (ili slabljenja) poljoprivredne proizvodnje,

Teško će biti ostvarena stopa rasta BDP od 4,5 posto (prema kojoj je i „krojen" budžet za 2022. godinu). Bliže je realnost između 2,8 i 3 posto,

3)Veoma složena međunarodna politička situacija odraziće se i na izvoz, ali i na priliv kapitala i investicija (koje su inače niske),

Počinje manipulisanje cenama i deviznim kursom da bi se veštački povećao BDP i na rast, čime bi se i učešće javnog duga „smanjilo" u bruto proizvodu,

Porast cena u 2022. godini do sada iznosi oko 13,2%, dok je u celoj 2016. to iznosilo prosečno 1,2% (a prema stanju na kraju godine 1,6%), sigurno će uz rast poreskih prihoda delovati veoma neujednačeno i dovesti do velikih preraspodela i otežanog poslovanja, ali će se puniti budžeti.

Dakle, stvarni izvor sredstava za ovakva povećanja, nažaost, ne postoji. Postoji, ali vodi porastu budžetskog deficita ili porasta javnog duga. Penzioneri traže da im se penzije vrate na staro. Ne treba im nikakvo „povećanje" kao povratak dela oduzete penzije, ali uz povremena zakonska usklađivanja sa stopom inflacije i delom rasta zarada (april i oktobar). Za sada ništa od toga, mada je to jedino pravo rešenje. Inače, ovo umanjenje pezija ostaće kao trajno - sa povremenim manjim povećanjima, mada je to protivustavan akt. Inače, penzioneri su se obratili Ustavnom sudu da se preispita ova odluka Vlade, čak se žale i Strazburu, ali ovaj problem do sada nije rešen.

Učestala hvalisanja Vlade „neočekivano dobrim rezultatima" fiskalne konsolidacije i „držanjem javnih finansija pod kontrolom i uravnoteženim odnosima", odnosno trenutnim suficitom, uz pribavljanje političkih poena za „uspešno" vođenje makroekonomske politike, redovno se pokaže kao preterano. Penzioneri s pravom traže da se „penzije vrate na stari sistem", a to znači usklađivanje s inflacijom i delom realne stope rasta BDP dva puta godišnje (april - novembar).

Kada bi se primenilo to pravilo, tada bi u ovoj godini porast penzija iznosio 9 posto (jer je realni rast planiran sa 4,5% i prosečna stopa inflacije 13,5%). Ovo posebno iz razloga što su penzije realno pale za ovih pet godina 17%. Dosadašnja simbolična povećanja penzija od 1,25% i 1,5% su zaista simbolična, a samo su povećana penzionerima, kod onih kategorija penzionera (ispod 25.000) kod kojih nije bilo smanjivanja. Penzioneri pitaju „dokle će biti na snazi ovo realno smanjenje", jer premijer uz zahvalnost penzionerima za razumevanje i podnošenje najvećeg tereta konsolidacije budžeta i dalje računa na podršku penzionera.

Penzije su u neto obliku pristvaranju rashoda budžeta, ali penzije su prelazni oblik prihoda penzionera, koje se zatim pretvaraju u određene rashode, kao: plaćanje računa javnim preduzećima (što je prihod ovih preduzeća), a to je prvo što penzioneri podmiruju. Zatim dolazi kupovina roba i usluga i plaćanje pri tome PDV (10% ili 20%), a prihod su budžeta i plaćanja drugih poreza (npr. na imovinu i sl.). To je taj „ugrađeni" sistem neutralnosti i indirektnog smanjivanja tereta ovih rashoda. Dakle i izvor su javnih prihoda i javnih rashoda. O tome se uopšte ne vodi računa. Važno je smanjiti i ograničiti plate i penzije, ali se ne sagledava i njihovo negativno delovanje na javne prihode. Neto efekat je ovde od presudnog značaja. Posebno je značajno delovanje na visinu i strukturu potrošnje i bruto proizvod. o U kompletiranju socijalne slike društva treba posebno istaknuti i nezaposlenost, kao treći oblik socijalno ugroženog stanovništva i velikih socijalnih razlika.

Nezaposlenih zvanično ima 520.000.

Zvanična stopa nezaposlenosti je oko 11%, mada se ističe stopa od 9%, čak da smo i na „istorijskom minimumu" od 7,8%. Ko hoće neka veruje u to.

Pri tome je za poslednjih deset godina otišlo u inostranstvo između 600 i 700.000 uglavnom radno sposobnih. Sa stvarnim brojem nezaposlenih od 533.000 to iznosi oko nilion van društva i funkcije rada i stvaranja u privredi. Kod zaposlenog dela stanovništva na povremenim i privremenim poslovima rada između 27 i 30% zaposlenih. Radi se često o pravim prekarnim odnosima.

11. Strani kapital kao faktor razvoja ili eksploatacije i kolonizacije

Stvaranje visoko zavisne privrede - ekonomije bankrota

Danas nema i ne može postojati zatvorena privreda, dovoljna sama sebi, bez obzira na nivo razvoja, bez odnosa sa svetskim tržištem. Nema, dakle, autarkičnog razvoja.

Prisustvo i uloga stranog robnog i novčanog kapitala u svakoj zemlji je veća ili manja, ali je neminovna. Preterana opreznost u zaduživanju nije dobra, ali ni nekontrolisano zaduživanje. Gde je granica optimalne uloge stranog kapitala u nacionalnoj privredi? Kakvu politiku zaduživanja i korišćenja kapitala voditi?

Zaduženost svake privrede prema inostranstvu, kao i visina i struktura uvezenog kapitala su od strateškog dugoročnog ekonomskog, finansijskog i političkog značaja. Strani kapital često ima podsticajnu ulogu i inicijatora ekonomskog rasta, ali i faktora koji često guši nacionalnu privredu visokim obavezama (otplatama i kamatama) dovodeći do neto odliva nacionalne akumulacije (štednje). Veoma su značajna pitanja visine zaduženosti, uslova stranih kredita (rok, kamata, vezanost), vrsta kredita (finansijski, robni), davaoca kredita (javni, privatni, međunarodne finansijske organizacije), ali i posebno, efekti i kvalitet upotrebe stranih kredita (kapitala). Od navedenog zavisi ne samo tempo i kvalitet ekonomskog rasta domaće privrede, već i mogućnost pojave prezaduženosti, procesa automatskog kumulisanja dugova, stvaranja tipične „dužničke zamke" i krize eksterne zaduženosti države. Da li strani kapital postaje instrument i sredstvo eksploatacije dužnika i stvranje visoko zavisne privrede?

Istina, zadužuje se kako država, tako i banke i privatni sektor. Ali, sve su to obaveze ove privrede koje treba izvršavati. Ovo posebno iz razloga što u poslednje vreme ekonomisti upozoravaju i ozbiljno ukazuju na to da se „Srbija već prezadužila", da je već „nastala dužnička kriza", a „omča dugova" toliko je zategnuta da ćemo sledećih godina raditi samo za dospele kamate, a otplate inostranih dugova, stalno refinansirati novim zaduženjem. To vodi stalnom rastu dugova i kamatnih obaveza, a time visoko zavisnoj privredi i državi od stranog kapitala.

Da li se savremena država uopšte može razvijati bez oslonca (u većoj ili manjoj meri) na strani kapital?

Da li uopšte danas postoji zatvorena (autarkična) privreda „dovoljna sama sebi" u sve složenijim međusobnim povezanim međunarnodnim ekonomskim i finansijskim odnosima? U svakoj privredi postoji prisustvo nekog od oblika stranog kapitala, samo se pri tome postavljaju dva pitanja: prvo, do koje visine se može zaduživati država, a da ne uđe u zonu prezaduženosti i „dužničko ropstvo" i drugo, kako se koristi (i pod kojim uslovima) strani kapital, ali i kakve efekte daje u nacionalnoj privredi. Koliko je država „otvorena" za uticaj stranog kapitala i zložena negativnim uticajima sa svetskog tržišta kapitala, dakle, kako voditi opreznu i efikasnu politiku potrebnog zaduživanja.

Uz navedeno, bitni su efekti korišćenja kapitala, kontrola zaduživanja i obaveze (kamate i otplate) koje opterećuju nacionalnu privredu, a posebno državu i javni sektor. Od navedenog odnosa u prilivu i odlivu kapitala zavisi i formiranje procesa kumulacije dugova, eventualno stvaranje dužničke omče i narastanje spoljnog duga.

Da li se olako zadužujemo i neracionalno koristimo dobijene kredite? Koliko strani kapital utiče na naš privredni rast i investicije, koliko se neracionalno i nekontrolisano troši, stvarajući ogroman teret dužničkog ropstva? Pođimo od toga da su eksterni dug i ponašanje zaduženosti rezultat dinamike i kvaliteta razvoja, strukture raspodele bruto domaćeg proizvoda i potrošnje i stabilnosti privrede. Koje elemente svaka privreda mora uzimati u obzir kada uđe u proces inostranog zaduživanja ili razduživanja bez kojih je uopšte teško govoriti o nekakvoj politici racionalnog zaduživanja i korišćenja stranog kapitala. Ovde ću navesti samo najvažnije:

Dospeće i godišnje obaveze po vrlo različitim inostranim dugovima (kamate i otplate);

Ekonomski rast i godišnje obaveze iz duga (usklađenost efekata rasta i dospelih obaveza);

Struktura postojećeg i novog duga (finansijski, robni, kratkoročni, dugoročni krediti i uslovi svakog kredita);

Upotreba dugova (proizvodno - investicioni ili potrošni za budžet, popunu deviznih rezervi, otplatu dospelih dugova);

Efekti upotrebe inostranog duga (rast bruto domaćeg proizvoda, rast zaposlenosti, rast nacionalne štednje, porast izvoza, porast proizvodnje, porast uvoza, porast investicija i dr). Sve te elemente treba uzeti u obzir u svakoj privredi kada se ulazi u proces korišćenja inostranog kapitala. Strategija i politika zaduživanja mora sadržavati i strategiju ostvarivanja efekata upotrebe kapitala, ali i razduživanja. Dopunski kapital iz inostranstva mora biti u funkciji razvoja privrede i osnova za stvaranje domaće akumulacije, a ne tekuće neproizvodne potrošnje (javne i lične), kreditiranja uvoza, jačanja deviznih rezervi i sl.). Dakle, njegovo korišćenje treba da bude prevashodno u funkciji oživljavanja domaćih investicija i faktora razvoja, ali i izvoza (kao specifičnog oblika investicija).

U ovoj fazi, posebno zbog pritiska svetske finansijske krize, treba se čuvati nove omče dugova i nekontrolisanog zaduživanja, posebno neracionalne upotrebe inostranog kapitala. To je tada otvoreni put u visoku zaduženost, gotovo kolonijalni status, uz potpunu dominaciju stranog kapitala, totalnu tehnološku i razvojnu zavisnost. Može li se ovakav scenario izbeći? Kakvu smo do sada vodili politiku korišćenja stranog kapitala, njegovo usmeravanje, efekti, uz nastali otvoreni proces automatskog (autonomnog) i stalnog rasta spoljnih dugova.

Privreda s osnovnom orijentacijom na forsiranje stope rasta, uz zadovoljavajuću stabilnost i visoku stopu zaposlenosti, u jednom trenutku ulazi u novu fazu: kada nagomilani problemi platnog bilansa (visok ekstemi dug, zaostajanje u razvoju i nedovoljan izvoz, sve veći deficit trgovinskog bilansa, visoke i kumulirane obaveze po službi duga, kamate i otplate, „topljenje" deviznih rezervi, praćene sve razvijenijim diletantskim i ad hok intervencionizmom u ekonomiji), dovode privredu u situaciju da ulazi u nove dugove za otplatu starih dugova (i kamatu), u novo zaduženje za formiranje deviznih rezervi i očuvanje kakve - takve eksterne likvidnosti. Eksterna akumulacija (dug) postaje sada kočnica razvoja, pretvara se u svoju suprotnost u odnosu na potrebe razvoja privrede. Inostrani kapital sada poprima finansijski oblik, ulazi u bilans privrede, ali samo da bi se odmah oplođen kamatom odlio.

„Opijumsko zaduživanje" i lako ulaženje u nove dugove da bi se odložili nagomilani problemi za neku dalju budućnost, „rešavanje" u javnosti već poznatih problema, pokazivanje „uspešnosti" makropolitike, namerno uvlačenje države u duboku dužničku krizu („ekonomske ubice"). Sve to vodi jedinstvenom rezultatu u obliku eksplozije zaduženosti, slabe upotrebe duga i vrlo slabe kontrole korišćenja i upotrebe duga. Dosta je realna nedavna izjava jednog političara: „Vučić doslovno tera zemlju u dužničko ropstvo".

Društvo ulazi u zonu velike zaduženosti i još veće neodgovornosti s otvorenim putem u brzi bankrot. Da bi se to sprečilo strani investitori u spasavanju svog kapitala hvale uspešne reforme takve države, ukazuju na „zadivljujući" i neočekivani rast i uspehe, uz namere da takvoj državi „povoljnije" daju nove kredite i dužnički je osposobljavaju i održavaju u životu. Dokle? Sve dok kroz dužničku „sisaljku" ne izvuku sve vitalne sokove nacionalne države i ostave gotovo goli leš i privredu koju će jevtino pokupovati.

Osnovni cilj uvoza kapitala ne bi trebao da bude povećanje ostalih oblika potrošnje (lične i opšte) i rast životnog standarda, već povećanje i održavanje visoke stope investicija, porast bogatstva, dohotka i zaposlenosti, ali i povećanja štednje i investicione potrošnje. Konačno, povećanje izvoza i stvaranje zrele ekonomije. Stoga je od bitnog značaja i visina uvoza kapitala i njegova struktura i efikasnost korišćenja (oplodnja kapitala).

„Osnovna svrha uvoza kapitala je u tome da se u nacionalnoj privredi osigura takav proces privrednog rasta, kojim će moći dalje da se održava bez spoljne finansijske pomoći, a to znači da „izmenjena privredna struktura treba da pruži domaćoj ekonomiji takvu sposobnost". U osnovi radi se o tome koliko strani kapital pokreće razvoj i stvara nacionalnu štednju za domeće investicije.

Strani kapital i investitori su postali instrument i mehanizam za izvlačenje nacionalnog bogatstva i jevtinih resursa, ali i profita. Brojne dotacije, subvencije, osobađanja, jevtina radna snaga (plaćena od države) samo služe da se privuku u zemlju strani investitori (bez angažovanja domaćih preduzeća). Efekti investicija se odlivaju u inostranstvo. Doprinos razvoju i osamostaljivanju nacionalne privrede izostaje. Ako je masa stranih investicija u periodu 2012 - 2021. veća od porasta bruto proizvoda (koji je inače „naduvan" visokim cenama i fiksnim kursom) očito je da takvog doprinosa razvoju nema. Investicije služe samo svojoj svrsi. To ne zaslužuje da se tim može hvaliti i javnosti prikazivati kao veliki uspeh. Sve više se uočava sva tragika promašenog modela razvoja na stranom kapitalu. No to je veliki izvor korupcije, kriminala i velikih promašaja, uz rast dugova.

„Privlačenje" i efekti stranog kapitala na nacionalnu privredu

U sklopu investicione politike i privlačenja stranog kapitala preko visokih subvencija i brojnih olakšica, poseban osvrt zaslužuju subvencije.

Ulagači iz inostranstva su visoko privilegovani u odnosu na domaće. Prema novim analizama subvencije stranim investitorima su 14 puta veće od domaćih. Strani investitori dobijaju od 84.000 do 140.000 evra po radnom mestu, dok ih domaći investitori ne dobijaju. Tako je Beri Kalebo dobio 120.000 evra po zaposlenom, Henkel 144.000, dok se za Fiat automobil, davanja kreću i do nekoliko stotina miliona godišnje. U periodu od 2006. do 2020. država je pomogla 296 projekata stranih investitora, a svega 94 domaća. Od ukupno 655 miliona evra datih subvencija u tom periodu oko 611 miliona su dobili strani investitori, a domaći svega 44 miliona (6%).

Teško je prihvatiti stav ministarstva privrede da se javna sredstva poklonjena privatnim (posebno stranim) investitorima vraćaju četvorostruko u roku od 16 meseci. Dakle, nešto više od godine dana, mada se najveći deo tih investicija i ne završi u roku od godine dana. Pa i Svetska banka konstatuje "da nema prelivanja koristi od stranih investicija na celu privredu". Dakle, investicije postaju same sebi svrha. Jer, brojne strane korporacije ne zavise mnogo od domaćih dobavljača i uvoze preko 90% potrebnih proizvoda, što znači da SDI imaju mali uticaj na domaću privredu. Oni tek 9% svojih potreba nabavljaju na domaćem tržištu, što znači da poznati multiplikator investicija uopšte ne deluje.

Najveći deo efekata ovih investicija se oseća na izvozu i uvozu stranih investicija. Tu izostaje i izvozni multiplikator.

Kod korišćenja stranog kapitala treba imati u vidu i sledeće faktore, koji snažno utiču na njegovu efikasnost (korišćenja i oplodnje):

Razlikuje se ugovoreni iznos i iskorišćeni iznos kredita. Da li se kamata plaća na ugovoreni ili samo na iskorišćeni kredit. Šta je tada sa ugovorenim, a u dinamici neiskorišćenim delom? Ako se kamata plaća na ceo iznos duga, tada je korišćenje i upotreba kredita znatno skuplje,

Korišćenje kredita iz inostranstva i njegov prenos na račun banke s kojeg se koriste sredstva, ali je trošenje u investicijama sporo, investicije se produžavaju, tako da stoje neiskorišćena sredstva, a plaća se kamata,

Postoji i interkalarna kamata na neiskorišćeni kredit - da bi se ubrzalo korišćenje kredita i završila investicija, a kredit stavio u otplatu,

Poseban je problem što se SDI izvode na bazi stranog kredita, ali i stranih izvođača radova. Zaposleni radnici, nabavka potrebnih materijala, opreme i dr. ide preko izvođača radova (a time i uvoza). Efekti na domaću privredu potpuno izostaju, ali ostaju obaveze iz kredita uz „blokirani", mrtvi realni kapital u investiciji (putevi, železnice i sl.) koji se mora dodatno održavati i povećavati rashode.

Razvoj se, dakle, ne može „uvesti" iz inostranstva, jer inostrana sredstva trebaju da budu samo inicijalna, koja će omogućiti ili olakšati pokretanje rasta, ali su u tom procesu sada nužne sopstvene snage koje će prihvatiti i osigurati kontinuiran (samoodržavajući) rast, i to na bazi domaćih faktora razvoja.

To nije stvarnost privrede Srbije. Dakle, ne samo da celokupna akumulacija (štednja) odlazi za plaćanje kamata, već i sav prirast bruto domaćeg proizvoda. Odakle da se finansiraju nove investicije, kako održavati dostignuti lični i društveni standard i potrošnju?

Brži rast mase plaćene kamate na eksterni dug od porasta neto dobiti i nacionalne akumulacije je naročito izražen u poslednjim godinama razvoja.

Preko kamate se najveći deo dohotka i interne akumulacije preliva u inostranstvo, umesto da se povećava fond raspoložive nacionalne akumulacije (i time investicija). Inostrani kapital se pretvara u „sisaljku" i sistem za izvlačenje nacionalnog bogatstva države kreditora. Sve to uz proces siromašenja nacionalne privrede i društva.

Ponovo okretanje za „pomoć" MMF-a (koji je do sada imao ulogu u savetodavca) dokaz je da se država već nalazi u finansijskoj krizi ili se očekuje dublja kriza. Istovremeno je to dokaz da nam „finansije nisu uravnotežene" i da preti veliki dužniki teret. Poznata je i dokazana politika MMF i njegovo uvlačenje država u kreditnu zavisnost i dirigovanje u vođenju makroekonomske politike. Država umesto da koristi domaći novac i državne podsticaje domaćoj privredi orijentiše se na zaduživanje u inostranstvu kod zapadnih banaka i nosilaca kapitala, pri čemu joj se od njih „diže rejting" da bi se lakše zaduživala.

Strana preduzeća u Srbiji su i najveći uvoznici i izvoznici, naravno za svoje potrebe, dok je domaći uvoz i izvoz marginalizovan. Time se i odnosi u platnom bilansu „odvajaju" od nacionalnih ciljeva razvoja. Isto se odnosi i na domeće investicije.

Neoliberalna dogma i namicanje omče spoljnih dugova

Sve veće i brže zaduživanje države void ka sve bržem finansijskom bankrotu. Prezaduženost i kriza dugova su oružje neokolonijalnog osvajanja, pokoravanja država i brutalne eksploatacije.

Prezaduženost je jedan od najozbiljnijih monetarno - finansijskih, platnobilansnih, razvojnih, socijalnih i političkih problema svih nerazvijenih zemalja, odnosno „privreda u tranziciji", ali i velikog broja razvijenih država.

Dužnička kriza potresa gotovo sve razvijene privrede sveta, a posebno nerazvijene i „privrede u tranziciji", Eksplozija dugova i implozija razvoja, posebno je karakteristična za sve nerazvijene privrede i za privredu Srbije. Stalni rast spoljne zaduženosti i obaveza iz dugova doveli su do njihovog autonomnog rasta, bez obzira na dinamiku privrednog rasta. Godišnje obaveze iz dugova prelaze u nekoliko poslednjih godina visinu prirasta bruto domaćeg proizvoda. Realno se otvara problem nesolventnosti u međunarodnim finansijskim odnosima.

Na primeru Srbije izvršićemo analizu narastanja spoljnih dugova i širenje "dužničke spirale", a to je opšta karakteristika i drugih nerazvijenih privreda, odnosno privreda u tranziciji.

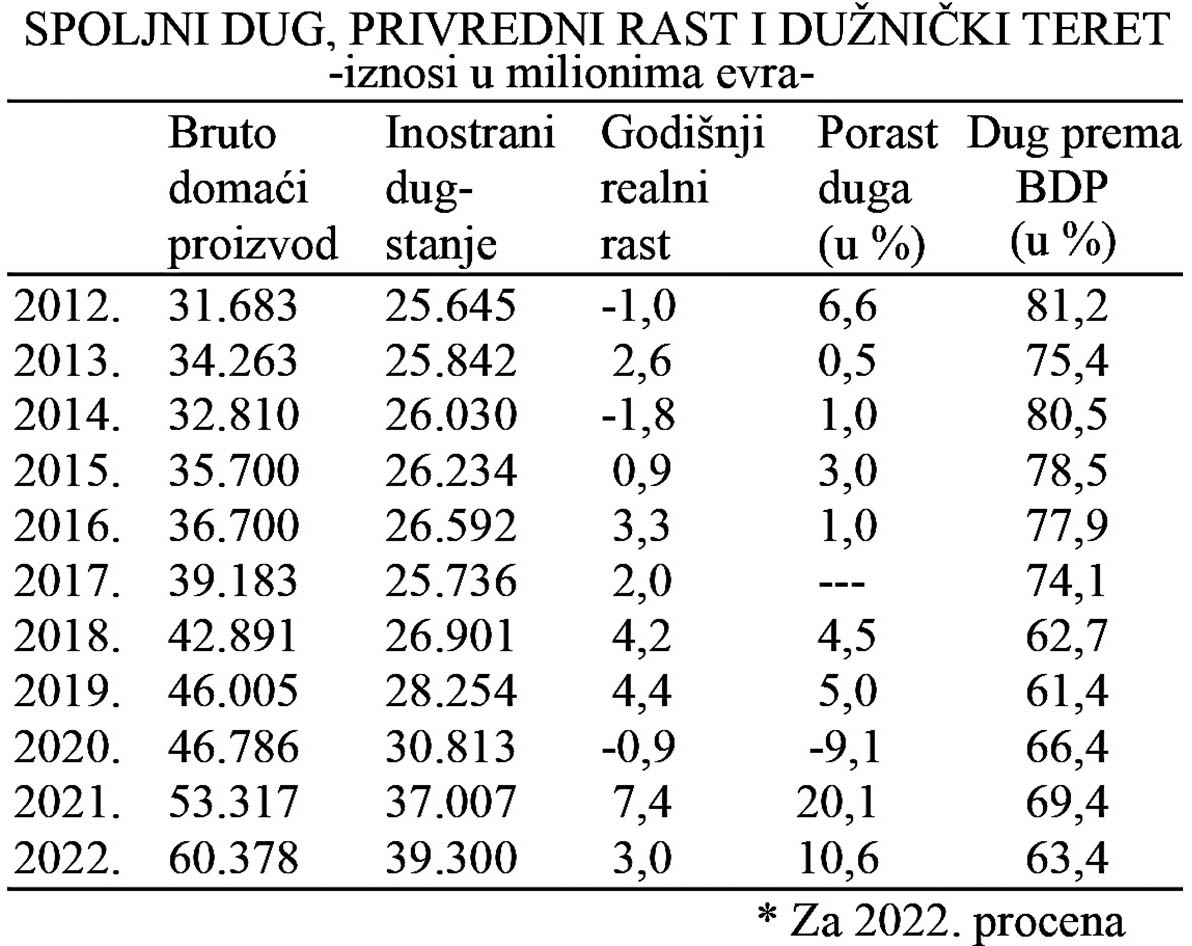

Inostrana zaduženost Srbije uz sve veći deficit platnog i trgovinskog bilansa postaju najveći problemi u daljem privrednom razvoju. Zvanično se donedavno (do 2022) tvrdilo da „inostrano zaduženje nije veliko, da iznosi ispod 60% bruto domaćeg proizvoda". Ovaj stav se isticao od strane nosilaca vlasti u toku 2019. godine i sada. Od tada nastaje faza preteranog rasta spoljne zaduženosti i gotovo prava eksplozija nekontrolisanog zaduživanja. To je problem na koji želimo da ukažemo u ovom radu i ulazak privrede i države u proces preterane zaduženosti i prave dužničke krize. To je, konstatuje se tada, niže od toga učešće u nizu država u tranziciji, te je to „relativno nizak i podnošljiv javni dug". Odmah da raščistimo problem: radi se samo o delu ukupnog duga koji se odnosi na javni sektor (državu).

Međutim, ukupan spoljni dug Srbije je znatno veći i predstavlja veliko opterećenje nacionalne privrede. Obaveze iz inostranog duga predstavljaju veliko opterećenje ne samo bruto domaćeg proizvoda već i razvojne sposobnosti privrede. Pri tome posebno ističemo, da odnos duga i bruto domaćeg proizvoda gotovo ništa ne znači za ocenu stvarne zaduženosti privrede i tereta duga. Međutim, problem inostranog duga ima i svoju drugu, znatno težu stranu, u odnosu na samu visinu javnog duga i njegov odnos prema bruto domaćem proizvodu. O tome želimo da uđemo u dublju analizu.

Postoje znatno važniji indikatori dužničkog tereta i pokazatelji da li su privreda i država namakle „omču" dugova i ušla u dužničku krizu, odnosno fazu prezaduženosti.

Optimalna visina i struktura eksternog duga (kojim se obavlja apsorpcija inostrane akumulacije u domaću privredu) rezultat je optimalnog odnosa nacionalne potrošnje i proizvodnje (bruto domaćeg proizvoda), ali i ostalih osnovnih makroagregata privrede. Jer, spoljni dug i ponašanje zaduženosti rezultat je dinamike, kvaliteta, strukture i stabilnosti nacionalne privrede. Samo tako posmatrana veličina i struktura spoljnog duga omogućava da se dodatna akumulacija iz inostranstva posmatra kao aktivni i dopunski faktor privrednog razvoja, koja ne samo da privremeno dopunjava jaz između domaćih investicija i štednje, već dovodi do podsticaja efikasnosti i društvene rentabilnosti investicija, korišćenja interne akumulacije, posebno u fazama kada je cena kapitala na svetskom tržištu postala izuzetno visoka.

Prihvatanjem neoliberalnog modela razvoja i skidanjem zaštitne politike domaće privrede, dolazi do naglog rasta javnog duga, nekontrolisanog priliva i upotrebe kapitala, uz koncepciju dominantnog oslonca na strani kapital u politici razvoja.

Eksplozivni rast inostrane zaduženosti, implozija razvoja i dužnička omča

Da li se jedna privreda može uspešno razvijati samo na dominantnom prilivu stranog kapitala? Kakva je struktura prilivenog kapitala u privredu i kako se koristi? Koji su efekti upotrebe stranog kapitala? Može li se efektima u porastu nacionalnog bogatstva osigurati dovoljna sredstva za otplatu dugova i nužni porast nacionalne akumulacije - da bi došlo u sledećoj fazi razvoja do dekumulacije duga, odnosno smanjenja zaduženosti privrede? Kako dolazi i kojim mehanizmom do prezaduženosti privrede i takvog tereta dugova da preti bankrot države? Mogu li država i privreda da uđu u fazu „zrelog dužnika", uz otvaranje nužnog procesa razduživanja ili dekumulacije spoljnog duga?

Sve su to pitanja koja se moraju postaviti kada se ulazi u veći obim korišćenja inostranog kapitala.

Da li je došlo do preterane inostrane zaduženosti i takvog godišnjeg tereta spoljnog duga da preti prezaduženost, odnosno klasična „dužnička omča". Odnosno, da li je nastala faza autonomnog rasta spoljnog duga? Da se novim dugom finansira stari dospeli dug i da dug autonomno raste bez efekata na nacionalni proizvod i potrošnju (uz stalni porast kamatnog tereta).

Da pogledamo uobičajene odnose bruto domaćeg proizvoda i inostranog duga i njihovu godišnju dinamiku i odnose.

Noviju fazu razvoja privrede u kretanju visine i tereta spoljnog duga karakteriše njegov eksplozivan rast i formiranje automatizma stalnog rasta duga, uz slabljenje razvojne moći privrede i društva. Ovo nije vezano samo za ogromne intervencije države u pomoći privredi i stanovništvu kovid krizi od oko 9 milijardi evra.

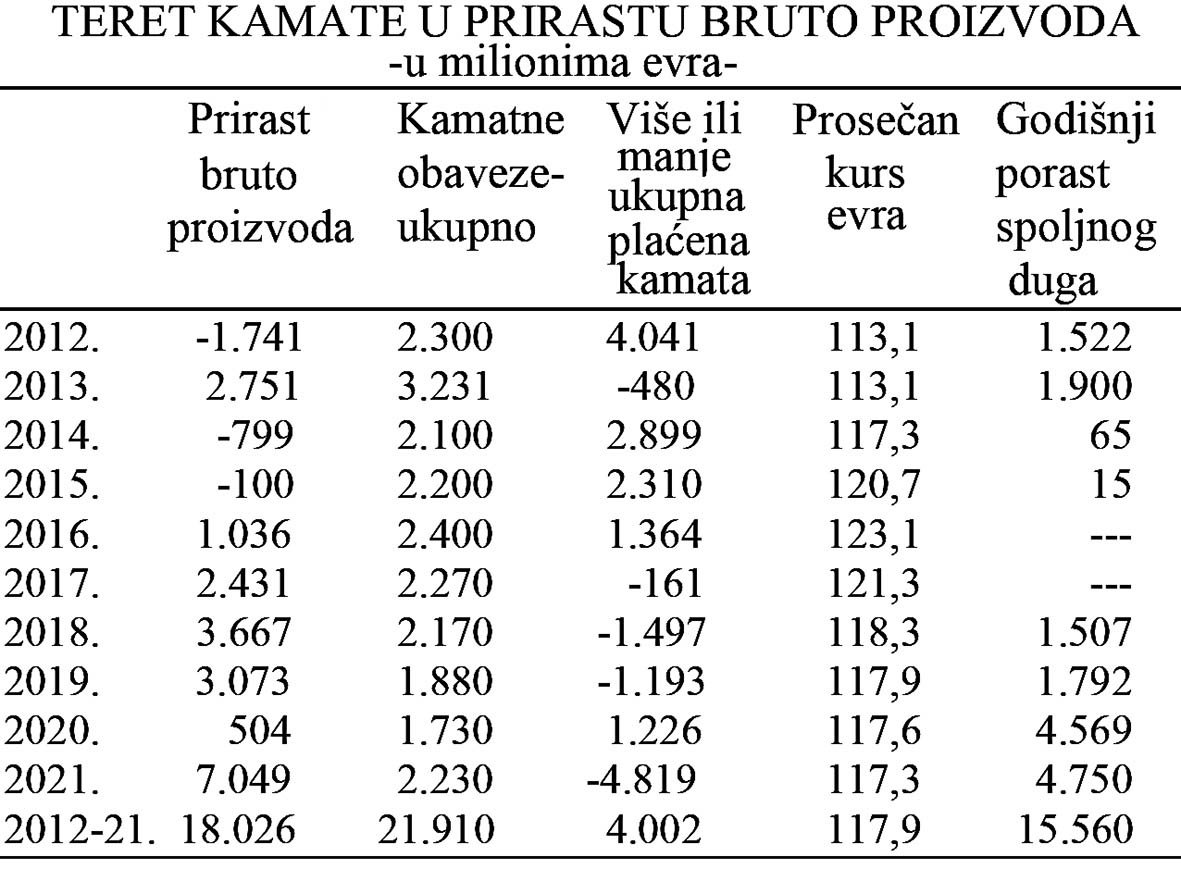

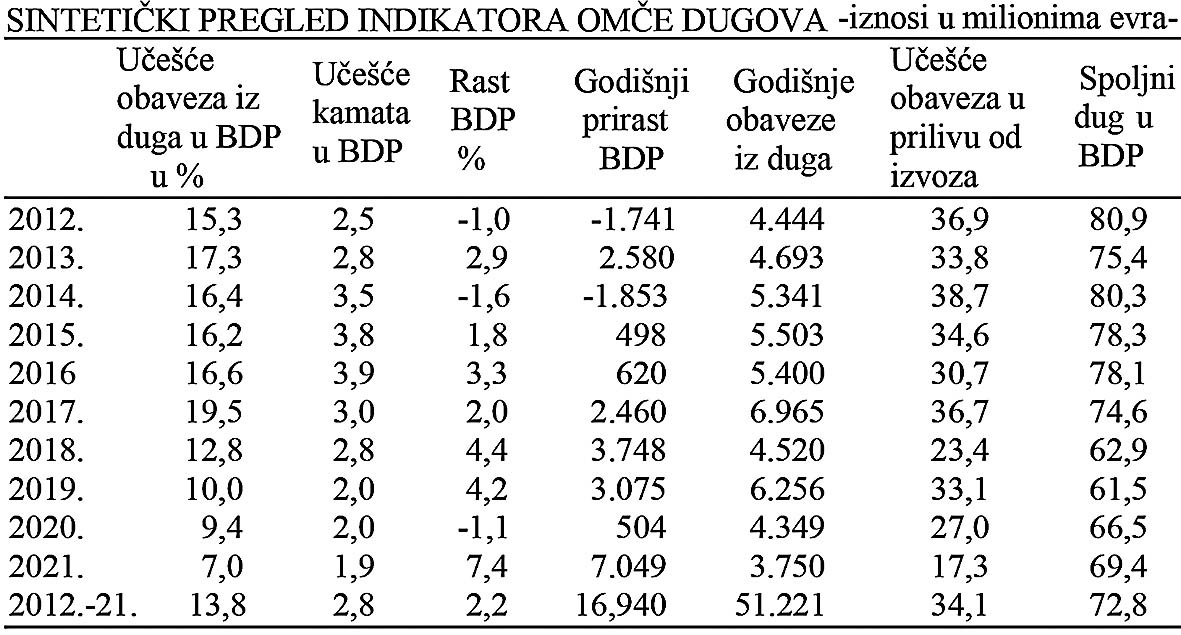

Takva tendencija stalnog rasta tereta spoljnog duga bolje se može sagledati kada se paralelno prikaže stopa rasta privrede, kamatni teret, obaveze koje dospevaju iz duga i ukupne kamate i otplate koje opterećuju nacionalnu privredu.

Učešće kamate na spoljni dug (države, preduzeća i banaka) je veće od godišnje stope privrednog rasta. Prirast bruto domaćeg proizvoda je manji od mase plaćene kamate, tako da se novi dugovi odnose i na podmirivanje otplata i plaćanje dela kamata iznad prirasta bruto proizvoda.

Otplate i kamate, vidimo, visoko opterećuju nacionalnu privredu (16-18,7%). To je period samoodržavanja i sufinansiranja dugova (novim dugovima), uz finansijsko siromašenje privrede i blokada razvoja.

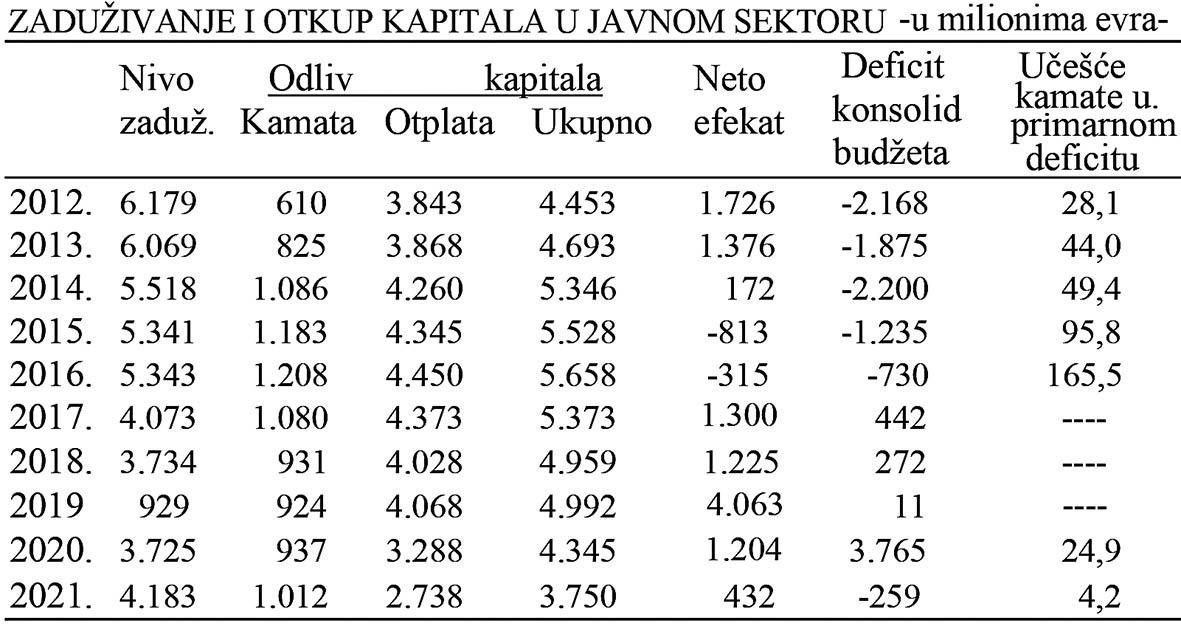

Godišnji porast spoljnog duga rezultat je velikih dospelih otplata i novog korišćenja kapitala. U periodu 2012 - 2021. bruto proizvod je povećan (prirast iz godine u godinu) ukupno 18 milijardi evra, a ukupne kamatne obaveze (rashodi) za 21,9 milijardi evra. Spoljni dug se u istom periodu (uz veće godišnje oscilacije kretanja) povećao za 15,6 milijardi evra. Porast duga se gotovo potpuno izjednačio sa porastom bruto proizvoda. Šta je sa nacionalnom štednjom i domaćim investicijama? Da li je formirana nacionalna štednja (novčana akumulacija)? Kamatne obaveze se potpuno apsorbovale (i neutralisale) prirast bruto proizvoda u navedenom periodu.

Dinamika privrednog rasta je vrlo nestabilna, a stopa rasta i masa prirasta bruto proizvoda visoko oscilatorna, dok su obaveze iz duga stalno visoke i visoko opterećuju bruto proizvod. Spoljni dug visoko „pritiska" bruto proizvod 69% svojim učešćem, ali i godišnje obaveze iz duga u prirastu bruto proizvoda.

Takvu tendenciju u procesu naglog pogoršavanja odnosa posledica je delovanja nekoliko faktora:

Olako ulaženje u zaduživanje u inostranstvu,

Nagli rast cene kapitala na tržištu finansijskog kapitala u kapitalizmu,

Neracionalno i neproduktivno korišćenje inostranih sredstava,

Nekontrolisana i nikakvom ekonomskom logikom sprovedena politika aprecijacije (precenjenosti) kursa dinara.

Olako ulaženje u zaduživanje u inostranstvu, s totalnom decentralizacijom mogućnosti zaduživanja i prenosom sa nekadašnje uloge države (i centralne banke) na privredne subjekte i poslovne banke, otvorilo je branu nekontrolisanom zaduživanju u inostranstvu.

Svi indikatori ukazuju da se pogoršava eksterna pozicija države i privrede, posebno u pogledu visine dospelih obaveza, slabljenja ekonomskog rasta, porasta i visokog učešća duga u bruto domaćem proizvodu i odnos bruto priliva kapitala (kredita) i dospelih obaveza iz dugova. Omča dugova je dosta zategnuta da guši privredni sektor ograničavajući mogućnosti dinamiziranja razvoja i novih investicija.

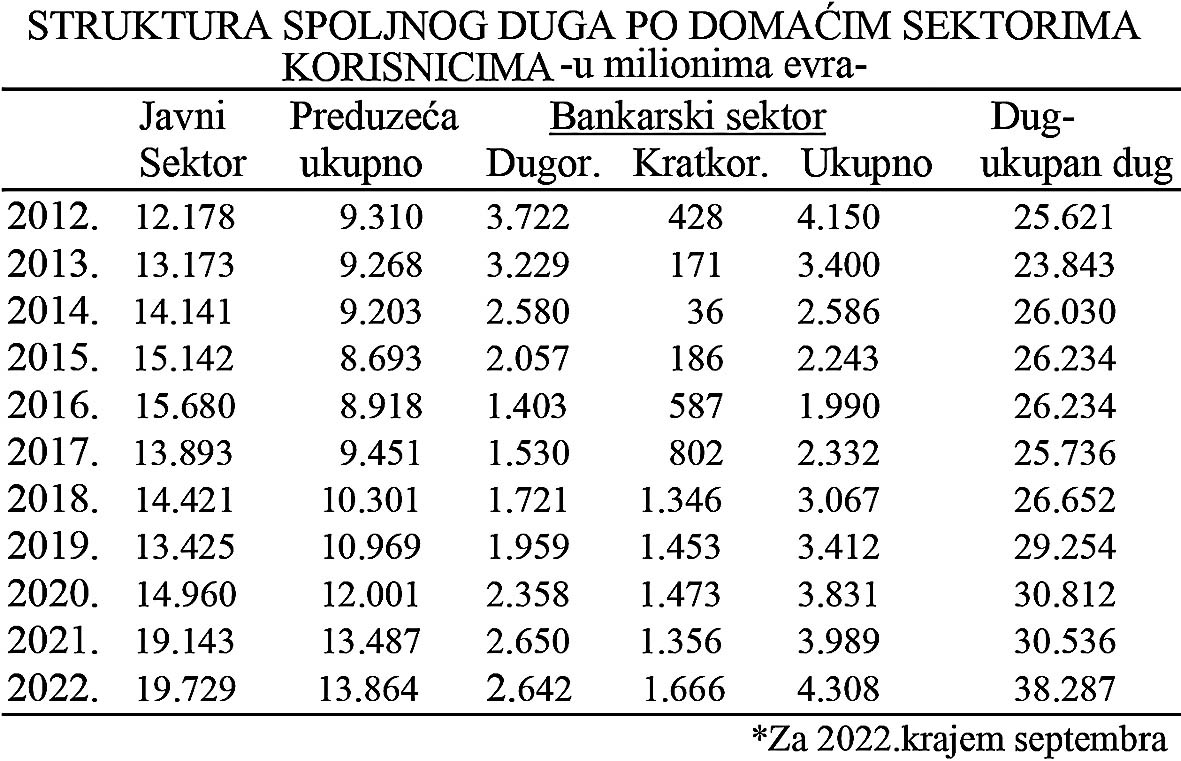

Preduzeća iz privrede se zbog delovanja visoke devizne rezerve banaka direktno zadužuju u inostranstvu, za svoj spoljni dug sa 9,3 na 12,8 milijardi evra. Dakle, za 3,5 milijarde povećali. Nisu devizni dugovi banaka i preduzeća samo njihova briga, već je to deo ukupnog duga iz kojeg slede obaveze otplata i kamata, koje na kraju plaća ukupna privreda.

U navedenom periodu ukupan spoljni dug je povećan sa 25,6 milijardi evra na 38,3 milijarde (12,7 milijardi). Najveći deo porasta duga odnosi se na javni sektor (7 milijardi), a zatim privredni sektor (4,5 milijardi). Sve kamatne obaveze i dospele otplate svih sektora (različite su) padaju na teret rezultata koje ostvaruje celokupna privreda.

Takva tendencija (naglog pogoršanja odnosa od 2012. godine) posledica je delovanja nekoliko faktora:

Olakog ulaženja u zaduživanje u inostrnstvu,

Naglog rasta cena kapitala na tržištima finansijskog kapitala u kapitalizmu u tim godinama (u novoj fazi kamate ponovo rastu),

Neracionalnog i neproduktivnog korišćenja inostranih sredstava,

Nekontrolisane i nikakvom ekonomskom logikom sprovedene politike aprecijacije deviznog kursa dinara.

Pogoršanih uslova i opreznosti na finansijskom tržištu (povećani kreditni i politički rizici) vezano za finansijsku krizu, slom likvidnosti banaka u razvijenim privredama, krizu na berzama, ali i veliku opreznost davanju novih kredita inostranstvu (odliv).

Da pogledamo osnovne krakteristike navedenih faktora koji su doveli do visine eksterne zaduženosti privreda.

Prvo, lako ulaženje u zaduženje u inostranstvu, s totalnom decentralizacijom mogućnosti zaduživanja i prenosom nekadašnje uloge države (i centralne banke) na privredne subjekte i poslovne banke, otvorilo je branu nekontrolisanom zaduživanju u inostranstvu.

Znatno realnija slika se dobija kada se izvrši obračun kretanja nominalnog bruto proizvoda preračunatog u evro po tekućem srednjem kursu.

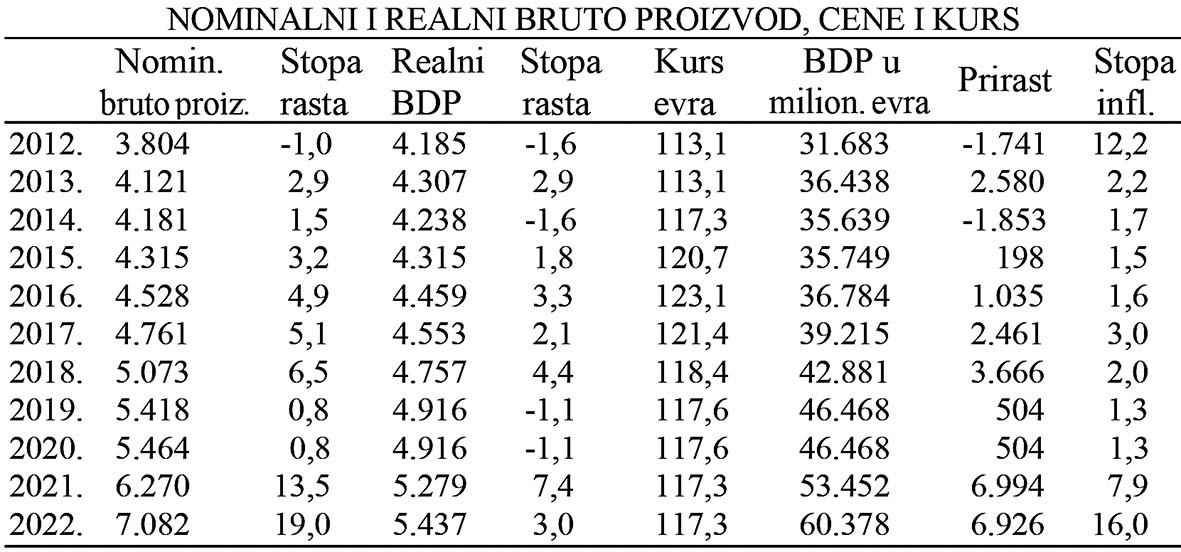

U periodu 2012 - 2021 kumulativna stopa inflacije iznosi 35,3%, dok je kurs dinara u istom periodu smanjen za svega 4% (sa 113,1 na 117,6 dinara za evro). Stopa precenjenosti u ovom periodu iznosi 31,3%. U celom periodu 2001 - 2022. dinar je precenjen za oko 28%.

Dakle visoko precenjeni kurs dinara u nizu godina dovodi do neralno visokog bruto domaćeg proizvoda izraženog u evrima, pošto se nominalni bruto proizvod konvertuje u podcenjeni evro (precenjeni dinar). To dovodi do „naduvanog" kroz inflaciju bruto domaćeg proizvoda i smanjivanja učešća spoljnog duga u bruto domaćem proizvodu.

Ako se uključi uticaj realtivne inflacije (u nominalnom bruto proizvodu) tada je nominalni rast bruto proizvoda u periodu 2001 - 2016. godine prosečno 7%, a prosečna stopa rasta spoljnog duga 15%. U godini krize 2012 - 2020. dolazi do realnog rasta od svega 2,0%, dok dug raste za 3,0%. To sve daje visoku razliku u dinamici rasta duga i rasta bruto domaćeg proizvoda.

Još je veća razlika u godišnjem prirastu duga i godišnjem prirastu bruto proizvoda. Ako se stavi u odnos tako izračunat realni bruto proizvod (realnim kursom evra) i spoljni dug - tada je dug u svim godinama (od 2007. godine) iznad bruto domaćeg proizvoda (108,2%).

Interesantno bi bilo sada pogledati ponašanje spoljnog duga, bruto domaćeg proizvoda preračunatog po realnom kursu (ravnotežnom kursu koji eliminiše razliku stope inflacije u našoj privredi i u razvijenim privredama).

Ako se u 2021. godini izvrši obračun bruto proizvoda po realnom kursu dinara (od 154 dinara za evro), tada se dobijaju sledeći odnosi: bruto proizvod 40,7 milijardi umesto 53,5 milijardi evra, a javni dug od 31,5 milijardi, dakle učešće javnog duga tada raste na 77,4% (umesto zvaničnog 54%).

U 2022. se može očekivati (uz stopu nominalnog rasta od 19%) ukupan bruto nominalni proizvod od 7.270 milijardi dinara, što po kursu od 117,3 dinara za evro daje 61,9 milijardi evra. Realni BDP iznosi 46,3 milijarde. Po ravnotežnom kursu od 154,4 dinara nominalni BDP iznosi 46,4 milijarde evra, a realni BDP od 35,2 milijarde evra. Učešće spoljnog duga u takvom bruto proizvodu - nominalno iznosi 69,4%, a u realnom proizvodu 91,5%. Takvi bi bili odnosi da se izvrši devalvacija dinara (ili se klizanjem kursa došlo do tog nivoa od 154,4).

Tako se povećava učešće i svih drugih agregata u bruto proizvodu. Učešće kamate u BDP iznosi 1,9% (po zvaničnom obračunu). Menja se adekvatno i odnos ličnih primanja, penzija, javnih rashoda, prihoda, deficita javnog sektora, ali i dospelih obaveza iz spoljnih dugova u bruto proizvodu i prirastu bruto proizvoda. Kako će javni i spoljni dug od marta 2022. do kraja godine biti povećani za 2 - 3 milijarde evra - to će učešće spoljnog duga porasti za 66%, a javnog duga u bruto proizvodu na 57,8%, što je značajno.

Istovremeno i investicije i infrastrukture preko utrošaka (rashoda) povećavaju BDP, ali će u sledećoj fazi - kada se završe početi delovati kao ograničavajući faktor razvoja zbog gomilanja obaveza i neproduktivnih rashoda (otplate, kamate, rashodi , odrđavanja i dr.). To su sada jednokratni efekti na rast (zbog kreditnih invora i dr.), dugoročni stimulativni efekti sigurno izostaju.

Da pogledamo sada i najnovije kretanja javnog duga i bruto proizvoda u nekoliko većih država i članica EU.

Javni dug evrozone porastao je sa 90,8% iz 2019. na 101% u 2021. godini.

Krajem marta 2021. javni dug u Hrvatskoj je iznosio 91,3% bruto proizvoda, Sloveniji 90% i Srbiji 67,4%. Srbija je u aprilu 2021. uvela novi paket pomoći od 2,1 milijardu evra. Javni dug će preći 60% bruto proizvoda.

Dobijen je i novi kredit kod UAR od jedne milijarde dolara, za koji ministar finansija tvrdi da neće povećati nivo duga, jer će se upotrebiti za otplatu dospelih dugova. Isto se desilo i sa sredstvima SPV koje je Srbija dobila od MMF u visini od 760 miliona evra (avgust 2021), koji je iskoristila početkom 2022. za otplatu kredita i za toliko smanjila devizne rezerve.