Natrag

Ekonomija

Put u sunovrat: eksplozija spoljnog duga, implozija razvoja i dužnička omča (2)

Srbija između omče i lomače

Dužnička kriza u Srbiji dostigla je tačku nepodnošljivosti, a vlast tvrdi suprotno: da je kreditno zaduživanje normalno i da je to tako u svim zemljama, a posebno u onima čije su „privrede u tranziciji". Eksplozija srpskih spoljnih zaduživanja dovela je do potpunog urušavanja ekonomskih temelja na kojima je država do sada opstajavala. Vučićevi "stručnjaci" poput Dušana Vujovića, Ane Brnabić i oko njih razni "teoretičari", stvorili su koncept ubrzanog ubijanja privrednih i ljudskih resursa. Naš ugledni ekonomista, prof. dr Slobodan Komazec, čije analize u vezi sa ovom temom Magazin Tabloid objavljuje u nekoliko nastavaka, napravio je detaljan opis ubrzanog propadanja Srbije, sa tabelarnim pregledom

Prof. dr Slobodan Komazec

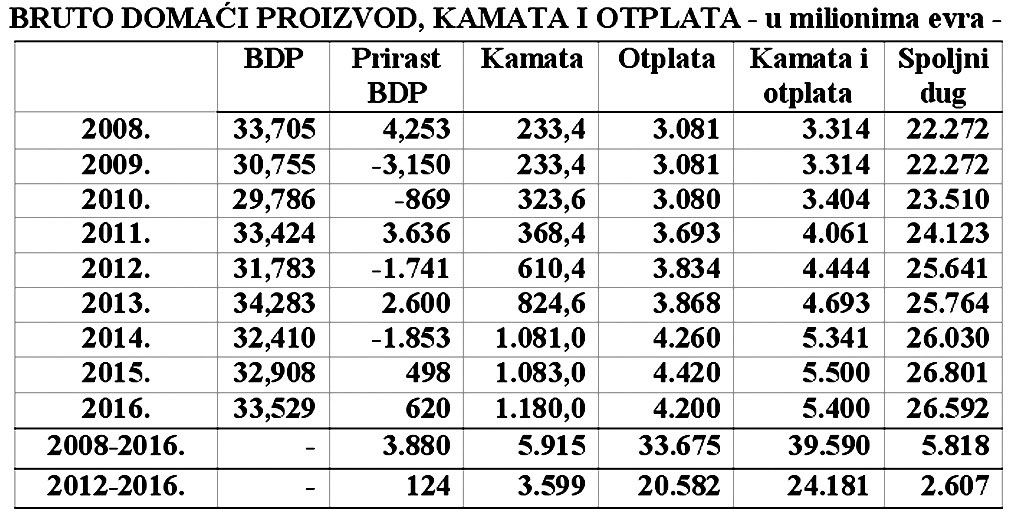

Samo kamate iz duga u potpunosti apsorbuju sav prirast bruto domaćeg proizvoda. Postoji li šansa u takvim odnosima za pokretanje razvoja? Postoji li mogućnost daljeg urednog izvršavanja obaveza (službe) eksternog duga? Dolazi li do neto odliva kapitala i siromašenja društva odlivom nacionalne akumulacije (štednje) u prvoj fazi i materijalnih resursa u drugoj fazi? Da li eventualno reprogramiranje dugova vodi u kasnijim godinama do kumulisanja dugova i duboke dužničke krize sa potpunim kolapsom sistema eksternog finansiranja? Da li je na pomolu kriza u odnosima sa svetskim kreditorima? Sve su to pitanja koja se nužno nameću u godinama koje dolaze...

Padom u dužničko ropstvo gubi se suverenitet države da vodi samostalnu spoljnu i unutrašnju razvojnu i stabilizacionu politiku. Potpada se pod direktnu kontrolu MMF, a kod članica Evropske centralne banke i Evropske komisije (poznata "trojka" Evropske unije). Diktati za vođenje makroekonomske politike su: nametanje stroge štednje, budžetske restrikcije i privatizacija. Javni sektor se ograničava, a socijalni rashodi snižavaju (plate u javnom sektoru i penzije), privatizuju se delovi javnog sektora koji još nisu privatizovani, uz prodaju javnih dobara. Nacionalno bankarstvo prelazi u ruke stranog kapitala. Time je otvoren i ubrzan proces demontiranja nacionalne države, a posebno svih stubova države blagostanja, uz postepeno dokidanje svih funkcija savremene države.

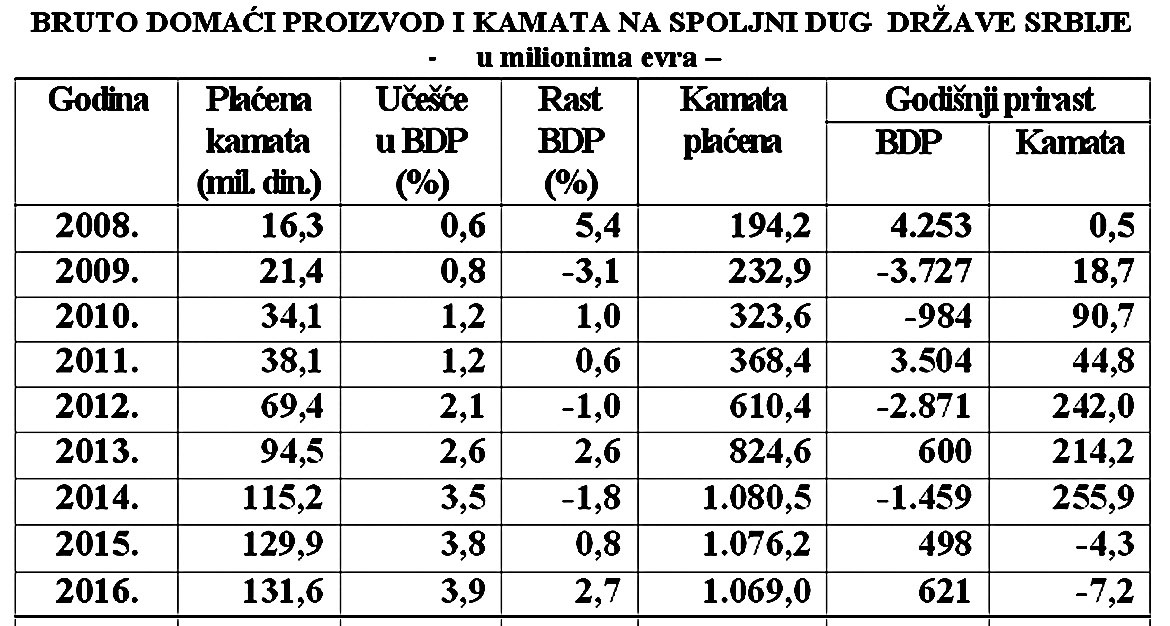

Interesantno je videti kome je plaćena kamata države (javnog sektora, kroz budžet) na javni dug.

Ako se ima u vidu da se unutrašnji dug uglavnom odnosi na strane banke, ali i kod prodaje državnih zapisa (nominovanih u evru) očito je da je to sve spoljni kapital i odliv deviza za plaćenu kamatu.

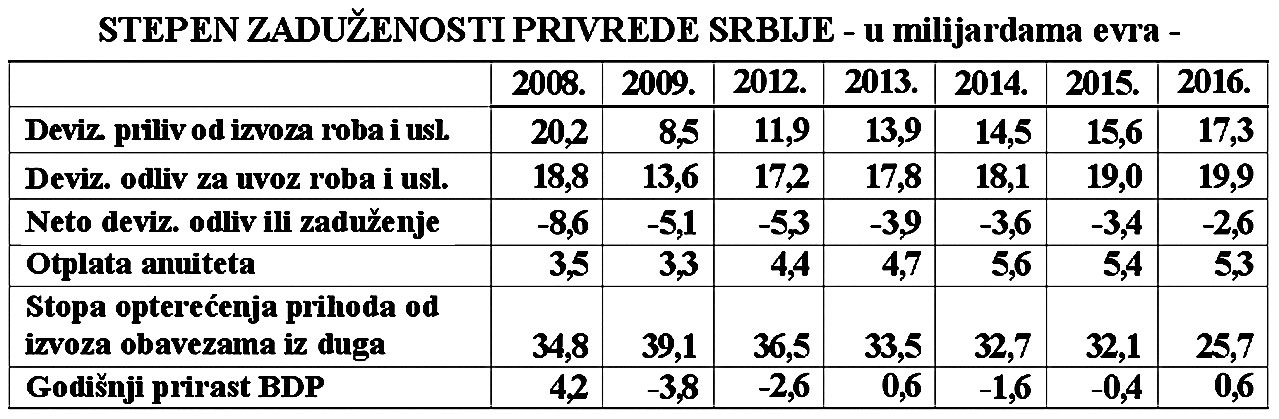

Uz državu zaduživala su se i preduzeća i poslovne banke. Dug ovih sektora krajem 2016. iznosi oko 12 milijardi evra (preduzeću 9,6 milijardi i banke 2,4 milijarde). Ovi sektori su takođe platili kamatu od oko jedne milijarde evra (odliv), tako da je kamatni teret cele privrede oko 2,1 milijarde evra (što iznosi oko 6,4% bruto domaćeg proizvoda. Pri tome je rast BDP u toj godini minus 2,7%.

Očito je da se radi o nizu indikatora koje svaka privreda mora pratiti da bi vodila adekvatnu i optimalnu politiku eksterne zaduženosti i međunarodne likvidnosti, da ne uđe u dužničku krizu, odnosno u međunarodnu nesolventnost. Takva privreda tada postaje prezadužena i nije u mogućnosti da uredno izvršava obaveze prema inostranim poveriocima. Dakle, "država je bankrotirala", čime objavljuje da nije u stanju da servisira inostrane dugove.

Radi se o nizu indikatora koje treba uzeti u obzir da bi se mogao izvući zaključak o visini stvarne inostrane zaduženosti, teretu dugova u toku godine i eventualnoj krizi zaduženosti. Radi se o jednoj vrlo složenoj dinamičnoj pojavi, sa nizom faktora koji je određuju u svakoj godini. Stoga i odnos duga i društvenog proizvoda ne znači mnogo kao indikator, ali godišnji prirast duga (dospeća obaveza iz duga u toku godine) i godišnji prirast bruto domaćeg proizvoda već pokazuje da li slabi "opšta" razvojna moć privrede (kada svi efekti rasta domaćeg proizvoda odlaze na plaćanje kamata i otplata na inostrane dugove).

Zvanična statistika često daje potpuno različite podatke i o visini bruto domaćeg proizvoda i inostranog duga, ali i per kapita, odnosno visinu duga po stanovniku. Ovo posebno iz razloga primene različite metodologije obračuna bruto proizvoda i kategorija koje ulaze u javni dug, ali i deviznog kursa. Naime, devalvacija stranih valuta (ili precenjenost domaćeg kursa) dovodi do povećanja domaćeg bruto proizvoda izraženog u stranom novcu (evro, dolar).

Dinamika stope ekonomskog rasta i rasta duga ukazuju da li dolazi do kumuliranja duga i moguće dužničke krize, ako se nastavi nepovoljna izvozno-uvozna politika, zaduživanje i razvoj.

Godišnje obaveze iz duga, efekti rasta i kritička tačka inostrane zaduženosti

Odnos visine duga i bruto domaćeg proizvoda videli smo, ne pokazuje pravi stepen eksterne zaduženosti i teret dugova. Prava "omča dugova" vidi se iz godišnjih obaveza iz duga i prirasta bruto domaćeg proizvoda, visine i kretanja deviznih rezervi i kretanja salda platnog i trgovinskog bilansa (odnosno potreba plaćanja uvoza). Stoga smo tim odnosima i kretanjima prethodno posvetili posebnu pažnju.

Da li je i kada dostignuta kritička tačka inostrane zaduženosti - kako to konstatuje jedna grupa naših ekonomista i da li privreda ulazi u fazu kada država neće biti u stanju da uredno izvršava dospele obaveze po dugu (kamate i otplate).

Inostrani dug vidimo brže raste od rasta bruto domaćeg proizvoda, tako da ekonomski rast nije dovoljan da se izvršavaju obaveze iz duga. Prirast duga je veći od prirasta bruto domaćeg proizvoda, tako da nema prostora za nacionalnu štednju i finansiranje investicija. Uz to i deficit u platnom i trgovinskom bilansu raste iz godine u godinu, što je postala gotovo zakonitost, tako da postaje sve veće ograničenje u razvoju.

Kakva se strategija razvoja i finansiranja može izabrati u takvim odnosima? Da li ovakav rad celokupne privrede i prirast društvenog proizvoda, koji nije dovoljan ni za plaćanje obaveza iz dugova, osigurava u postojećim odnosima prostor za dinamičniji rast i razbijanje „dužničke blokade" ili stvarne „omče dugova"? Finansijskom kapitalu, koji je u nadiranju, ne trebaju druga sredstva za osvajanje novih tržišta i privreda. Zavisnost o raspolaganju i ponašanju svetskog finansijskog kapitala (bankarskog, privatnog, javnog, međunarodnih institucija) je toliko povećana da predstavlja ograničavajući faktor razvoja, uz potpunu dominaciju i „ucene" svetskog finansijskog kapitala.

Prirast bruto domaćeg proizvoda i dospele obaveze iz dugova - dužnički šok i dužnička kriza

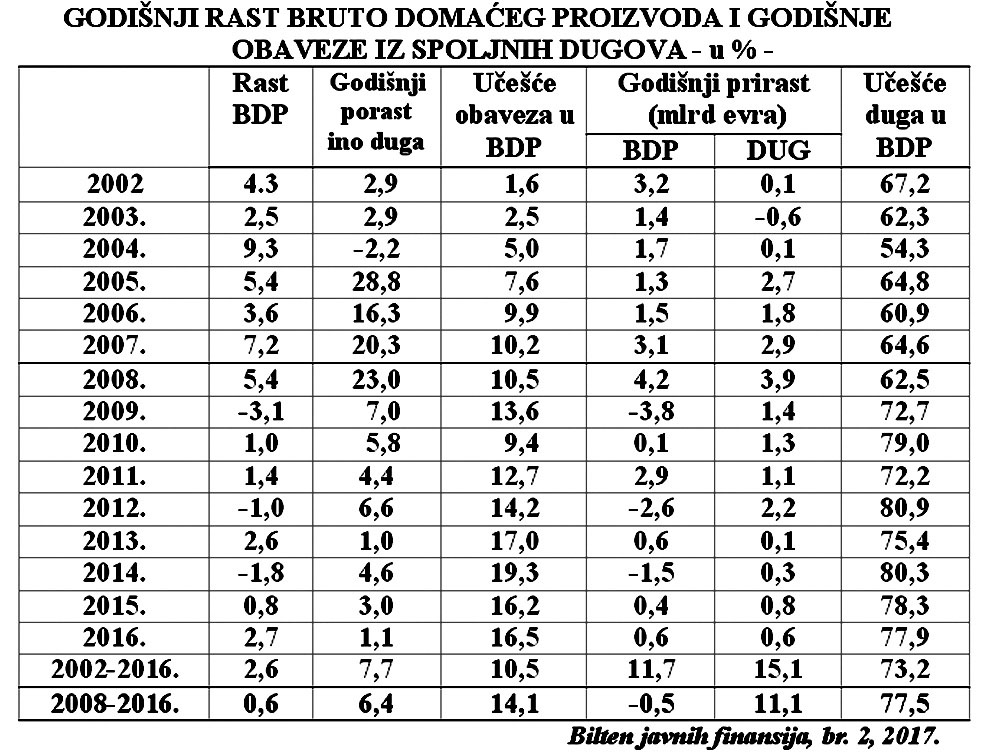

Odnos duga i bruto domaćeg proizvoda koji se najčešće koristi kao indikator dužničkog tereta, nije pravi indikator eksterne zaduženosti. To se pre odnosi na dospele godišnje obaveze iz inostranih dugova i godišnji rast bruto proizvoda, jer on u stvari ukazuje na to da li se stvara omča dugova i da li raste dužnički teret. Uzmimo da pogledamo period 2002-2016. godine.

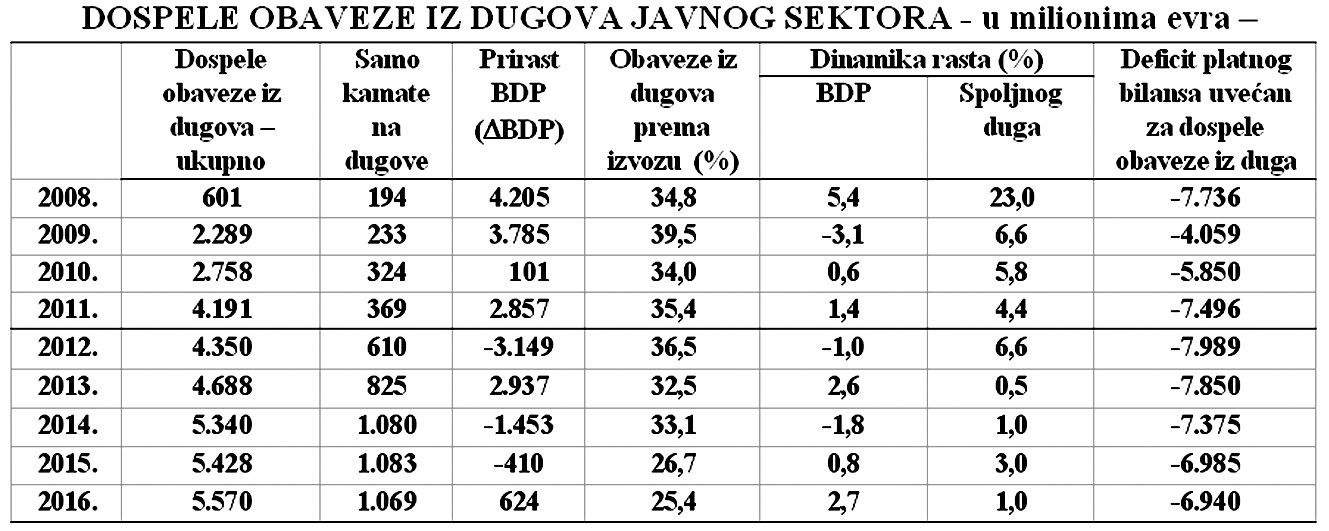

Godišnji prirast duga i visina dospelih obaveza iz duga ukazuju da li jača ili slabi opšta razvojna moć privrede ili se ulazi u zonu prezaduženosti i nemogućnosti servisiranja inostranih dugova.

Stopa privrednog rasta (BDP), koji se stvara preko 70% uslugama koje nisu „proizvod za izvoz", u periodu 2002-2016. godine iznosi prosečno 2,6%, dok je u istom periodu godišnji prosečan rast inostranih dugova 7,7% i učešće obaveza iz duga 10,5% (sa tendencijom stalnog povećanja). Rast bruto domaćeg proizvoda je gotovo tri puta sporiji od rasta dugova i obaveza iz dugova. Kako je učešće obaveza iz duga veće od stope rasta - prirast bruto domaćeg proizvoda nije dovoljan za servisiranje inostranog duga. U navedenom periodu (2002-2016) ukupan godišnji prirast bruto domaćeg proizvoda iznosio je 11,7 milijardi evra, dok je spoljni dug povećan za 15,1 milijardu evra. Karakterističan je period od nastanka krize (2008) do kraja 2016. godine. U ovom periodu prosečna stopa rasta bruto domaćeg proizvoda pada na 0,6%, rast ino-duga je prosečno 6,4% i učešće obaveza iz duga u BDP 14,1%. U ovom periodu ne postoji prirast bruto domaćeg proizvoda, dok je spoljni dug porastao za 11,1 milijardi evra.

Tendencija stalnog rasta spoljnog duga se i dalje održava. Istovremeno se i teret kamata u masi povećava, kao i u odnosu na bruto domaći proizvod. Stopa ekonomskog rasta je i dalje gotovo stagnantna i označava vrlo spor i trom ekonomski rast. Sada je interesantno videti na koga se odnosi i gde odlazi "kamatni teret" na spoljni dug. Odvojićemo, stoga, unutrašnji i spoljni dug države, uz uključivanje u spoljni dug sektora banaka i sektora preduzeća.

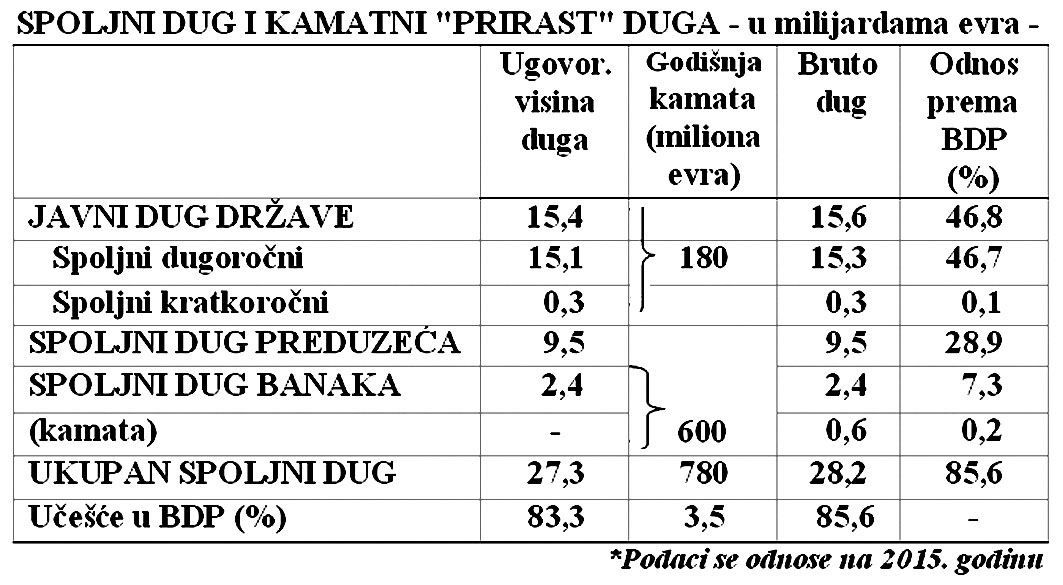

BDP u 2015. iznosi 32,8 mlrd. Plaćena kamata na javni dug iznosi ukupno 1,1 milijardu evra (spoljno i unutrašnje finansiranje). Tu je i kamata na državne zapise - kao deo unutrašnjeg javnog duga. Država iz budžeta plaća godišnje ukupno 1,1 milijardu evra, od čega se na spoljne dugove odnosi 180 miliona evra, na unutrašnje dugove 414 miliona i na hartije od vrednosti (državne zajmovi) 488 miliona evra.

Interesantno je videti da li se povećava razvojna moć privrede preko korišćenja spoljnog duga i formiranja obaveza iz duga, odnosno da li postoji proces stvaranja nacionalne akumulacije, snažniji rast investicija i porast zaposlenosti. To je smisao korišćenja spoljnog duga, s jedne strane dinamiziranje razvoja i investicija, a zatim proces dekumulacije zaduženosti i pretvaranje privrede u "zrelog dužnika" na znatno višem nivou nacionalnog bogatstva.

Učešće obaveza naglo raste, tako da se može smatrati da je ovde nastao veliki prelom. Očito je spoljni dug "zamenio" sredstva inače velike i vrlo neuspešne privatizacije. Rasprodaju bogatstva zamenila je velika zaduženost i spoljni dugovi. Naravno, time dolazi i do velikog odliva nacionalne štednje (akumulacije) u inostranstvo. O tome više u narednim delovima ovog rada.

Učešće otplata u bruto domaćem proizvodu povećano je sa 0,8% iz 2001. i 4,6% u 2005. na 13,6% u 2009. godini,11,7% u 2010. godini, 12,7% u 2011. godini i 19% u 2014. godini. Gore navedeni podaci pokazuju da je odliv kapitala u poslednjim godinama veći od ukupnog prirasta bruto domaćeg proizvoda. Dolazi do odliva kapitala iz zemlje u inostranstvo i siromašenja privrede, uz slabljenje razvojne moći privrede. Učešće odliva u prirastu bruto proizvoda u 2008. iznosilo je oko 4%, što se povećava u 2009. na preko 160% zbog negativne stope rasta bruto domaćeg proizvoda od minus 3,1%. Sve se to može sagledati iz sledeće tabele.

Problem je očito u tome što obaveze iz duga iz godine u godinu rastu (sa 103 miliona u 2001., na 3,4 milijarde u 2008. i 5,6 milijardi u 2016. godini) tako da u poslednjim godinama nije dovoljan prirast domaćeg proizvoda (1-2%), da bi se servisirale kamate (bez otplata) na dugove. Obaveze iz duga, a u poslednjim godinama samo kamate u potpunosti apsorbuju celokupan prirast bruto domaćeg proizvoda.

Otplate i kamate iz duga vidimo u potpunosti apsorbuju sav prirast bruto domaćeg proizvoda u nizu godina. Postoji li šansa u takvim odnosima za pokretanje razvoja? Može li se „istisnuti" dovoljno domaće štednje ili akumulaciju za investicije? Po ovom konceptu samo na osnovu novog zaduživanja, ali i novih tereta kamata, za koje će privreda i društvo u celini raditi. Tada je omča dugova toliko zategnuta da preti nagli pad životnog standarda i svih oblika domaće potrošnje (lične, opšte i investicione, dok će izvoz biti posebno pogođen).

Za mnoge zajmove je dobijen povoljan „grejs period", koji se trebao iskoristiti za oživljavanje investicija i razvoja - da bi se zajmovi mogli otplaćivati od prirasta domaćeg bruto proizvoda. Osnovno je dakle, kako se koriste i kakve efekte u dohotku i akumulaciji daju strana zajmovna sredstva (da li se koriste i kako za proizvodnji investicije, a koliko ide na druge oblike finalne potrošnje - lična i budžetska). Dopunska akumulacija iz inostranstva mora biti u funkciji razvoja privrede, osnova za stvaranje dodatne nacionalne akumulacije, čijim se sistemom efikasne upotrebe stvaraju dodatna sredstva za eksterno razduživanje i brže pretvaranje privrede u „zrelog dužnika".

Dodatna akumulacija iz inostranstva ne može se koristiti za bujanje neproizvodne (javne ili lične) potrošnje i širenje inflacije u privredi, već pre svega za izgradnju projekata, koji će jačati izvozni kapacitet privrede i dovoditi do postepenog uravnotežavanja trgovinskog i platnog bilansa. Odatle se može sagledati da li privreda kreće u preteranu inozaduženost, nesolventnost i dužničku krizu. „Omča dugova" se zateže već tada kada je porast dugova brži od rasta bruto nacionalnog proizvoda, a siromašenje se javlja kada je prirast bruto proizvoda manji od učešća kamate u bruto proizvodu. Inostrani dug vidimo brže raste od rasta bruto domaćeg proizvoda, tako da ekonomski rast nije dovoljan da se izvršavaju obaveze iz duga. Prirast duga je tada veći od prirasta bruto domaćeg proizvoda, tako da nema prostora za nacionalnu štednju i finansiranje investicija. Uz to i deficit u platnom i trgovinskom bilansu raste iz godine u godinu, što je postala gotovo zakonitost, tako da postaje sve veće ograničenje u razvoju.

Ovde je data samo plaćena kamata javnog sektora (države). Međutim, uz državu su se u inostranstvu zaduživala i preduzeća i poslovne banke. Dug ovih sektora iznosi oko 12 milijardi evra u 2016., a države oko 15 milijardi. Kako je kamata u ovim sektorima viša, to treba kamatnom teretu iz budžeta (države) dodati i plaćenu kamatu banaka i to je dvostruko viša kamata koja tereti privredu.

Ukoliko se želi sagledati stvarno stanje tereta duga, mogućnosti otplate (servisiranja), mogućnosti novog zaduživanja, podsticanja domaćih investicija i proizvodnje stranim kapitalom i sl. neophodno je napraviti (i pratiti) pravu matricu svih agregata koji odlučuje deluju na optimalni i maksimalni nivo inostrane zaduženosti, bez da se uleti u dužničku krizu. Da li privreda ima takvu strategiju? Zaduživanje je više od stihije, od slučaja do slučaja, bez strategije razvoja i zaduživanja. S druge strane, nije dobro da se iz preterano oprezne politike zaduživanja i „apsorpcije" stranog kapitala ne ugrozi ekonomski rast. Osnovni je problem od koga se uzima kapital, pod kojim uslovima i kako se koristi. Ne može se apriori biti protiv stranog kapitala. On je nužna komponenta savremenog ekonomskog razvoja.

Funkcionalni odnosi spoljne zaduženosti i privrednog rasta

U fazi u kojoj dospele obaveze po inostranom dugu prelaze visinu novog zaduženja, pri čemu dolazi i do odliva dela nacionalne akumulacije po kamatnom sistemu, eksterna zaduženost postaje kočnica privrednog razvoja. Spoljni dug postaje mehanizam za "isisavanje" nacionalnog bogatstva. Drugo pitanje, posebno interesantno za privredu na nivou ekonomskog razvoja od 6.200 dolara per capita, ili 4.500 evra, da li u sebi već sadrži, ali uz nužne duboke redistributivne efekte u privredi u korist akumulacije, nove mehanizme koncentracije i efikasnog korišćenja skromne nacionalne akumulacije (na nivou celokupne privrede, uz otklanjanje nastalih strukturnih debalansa u razvoju). Međutim, istovremeno se postavlja i pitanje stvarno optimalnog korišćenja inostranih sredstava u najproduktivnije i racionalne ciljeve razvoja, koji će osigurati uredno izvršavanje dospelih obaveza i dodatnu akumulaciju (štednju) za razvoj.

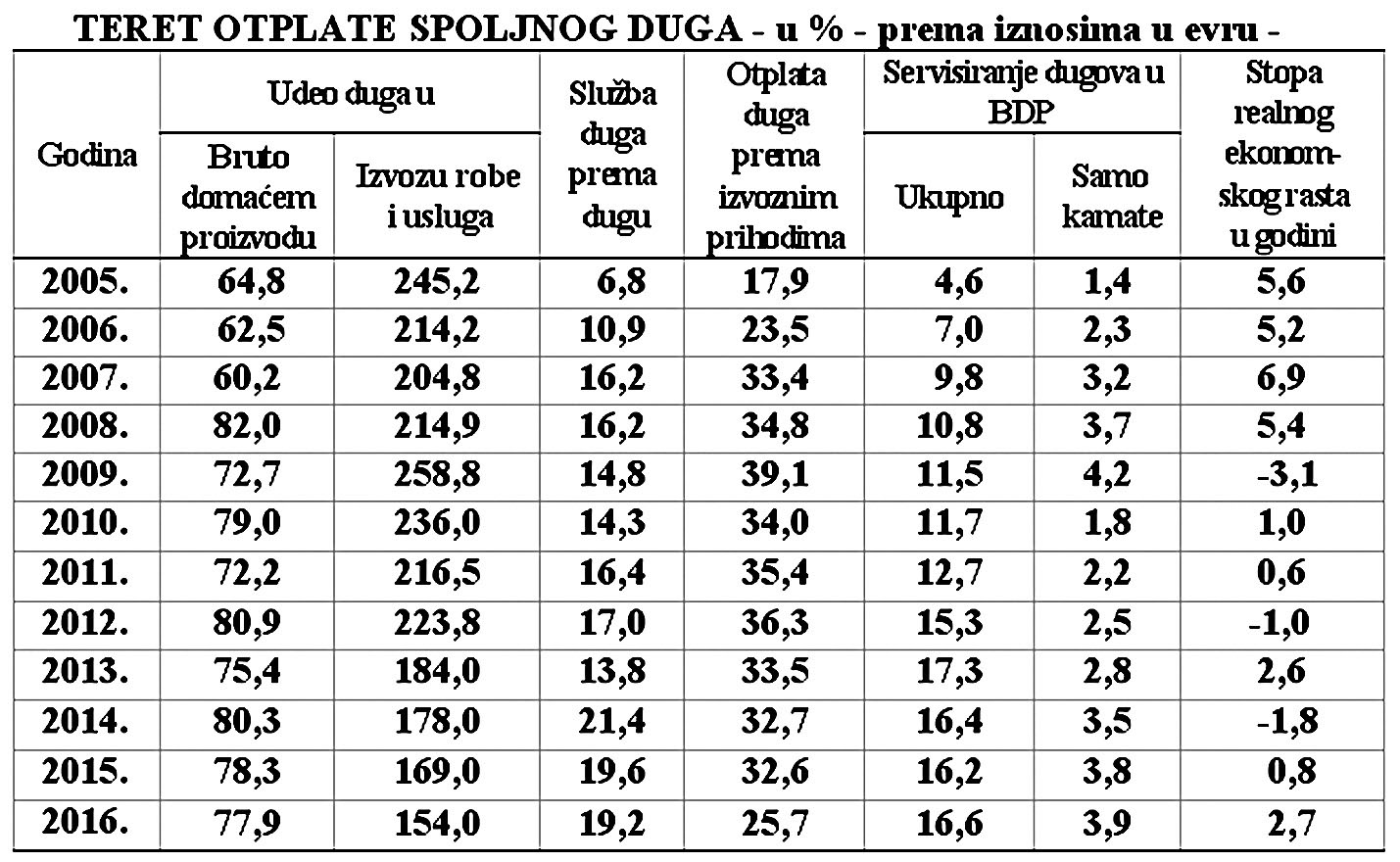

Stopa zaduženosti preko opterećenja priliva od izvoza roba i usluga dospelim kamatama i otplatama iznosila je 2005. godine 18%, 2008. godine 34,8%, a 2015. godine 32,1%, što je znatno iznad "opasne granice" od 25%.

Optimalna gornja granica zaduženosti jedne privrede je dostignuta (bar teorijski), kada se 25% deviznog priliva mora unapred angažovati za plaćanje obaveza prema inostranstvu u toku godine. Svaka privreda nastoji da vodi politiku svoje optimalne zaduženosti prema inostranstvu, što je specifično za svaku privredu, čak iako ne postoji nikakva unapred uspostavljena zakonitost. Stopa opterećenja deviznog priliva obavezama iz dospelih dugova se stalno povećavala - sve do 2015. godine. Pad deviznih prihoda i rast obaveza po dugu povećavaju teret dugova (stopu zaduženosti) i vode povećanju tereta dugova. Teret otplata dugova slama se svom težinom na već oslabljenoj i u višegodišnjoj krizi razvojno onesposobljenoj privredi. Ukupna stopa zaduženosti u 2009. raste na 13,6%.

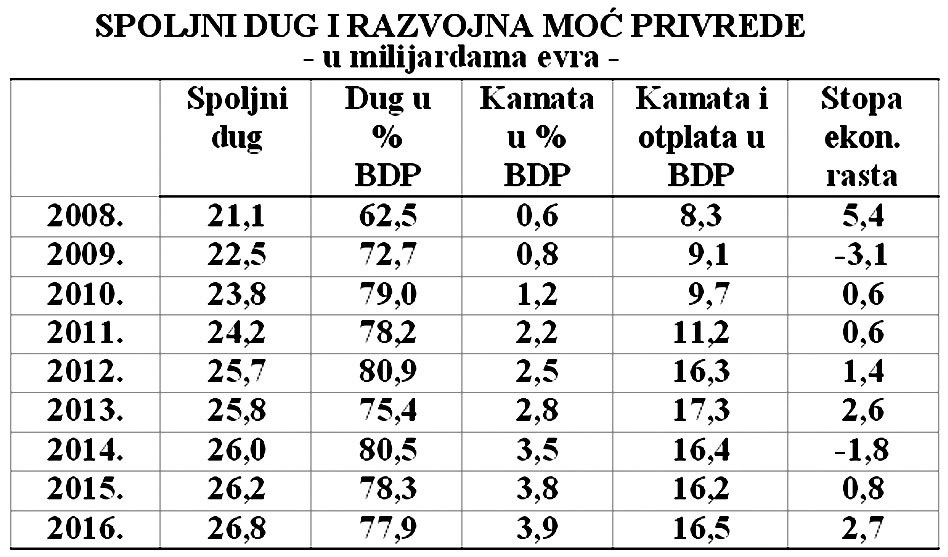

Odnos duga i bruto proizvoda se povećava u 2014. na 80,3%, a otplate u prihodu od izvoza su 32% (učešće dospelih otplata u deviznom prilivu od izvoza). Dakle, 32% priliva od izvoza koristi se za otplate dugova. Iz čega se može finansirati potreban uvoz koji je mnogo veći od izvoza? Eksplozija uvoza (podstaknuta i precenjenim kursom dinara) i sve veći deficit spoljne trgovine su značajan uzrok rasta inostranog duga?

Obaveze iz spoljnih dugova se kumuliraju, posebno kamate kao fiksne obaveze (ne mogu se reprogramirati). Prirast bruto domaćeg proizvoda nije dovoljan da se plate samo kamate na inostrane dugove. Nastala je prava disfunkcija obrnute dužničke piramide. Odakle osigurati preko 5-6 milijardi evra za glavnicu i kamatu? Naravno, kamata se kao fiksna obaveza mora platiti, dok se dospela glavnica može reprogramirati ili finansirati novim zaduženjem.

Ono što je bitno u oceni tereta duga i stepena zaduženosti jeste: 1) Godišnje servisiranje spoljnog duga i rast bruto proizvoda, 2) Servisiranje duga prema kretanju priliva izvoza, 3) Dinamika rasta duga i dinamika rasta bruto domaćeg proizvoda, 4) Efekti i efikasnost upotrebe dugova, 5) Uslovi dobijeni za svaki spoljni dug (rokovi, kamata, vezanost i dinamika korišćenja). Kao faktore ocene i tereta treba navesti i sledeće: spremnost svetskih finansijskih institucija (MMF, Svetska banka, banke poverioci i dr.) da olakšaju teret dugova, ali i od kretanja na svetskom tržištu novca i kapitala (kamata, pristup tržištu i dr), svetska finansijska situacija i dr. Očito je da se radi o nizu indikatora koje svaka privreda mora da prati da bi vodila optimalnu politiku eksterne zaduženosti i međunarodne likvidnosti - da ne uđe u dužničku krizu i međunarodnu nesolventnost. Tada se može govoriti da li je privreda (i država) prezadužena i da li je u stanju da uredno izvršava obaveze prema inostranim poveriocima. Dakle, da li će država „bankrotirati" objavom da nije u stanju da servisira inostrane dugove.

Realna je opasnost ulaska u fazu dužničkog ropstva. U poslednjih nekoliko godina privreda i društvo rade samo za kamatu na inostrane dugove, dok se dospele otplate i deo dospele kamate uglavnom podmiruju novim zaduživanjem. Nastaje proces autonomnog rasta spoljnih dugova, uz sve veći kamatni teret.

Usporavanje proizvodnje i privrednog rasta i kumulisanje dospelih obaveza iz spoljnog duga

Dužnički zavisne privrede, pod stegom monetarizma, izgovorom„privredne stabilizacije" „restrukturisanja" i „reformi" - dovedene su u privrednu krizu i sve veću armiju nezaposlenih. Svi subjekti (država, banke, preduzeća) su se gotovo nekontrolisano zaduživali, posebno banke i preduzeća. Niko nije vodio računa o tome da preti finansijski kolaps cele privrede i finansijskog sistema, odnosno visoko opterećenje nacionalne privrede obavezama iz spoljnih dugova..

Omča dugova se zateže već tada kada je porast dugova i obaveza iz duga brži od rasta bruto domaćeg proizvoda. Ako je učešće obaveza iz duga dva puta veće od stope ekonomskog rasta - čak i pod pretpostavkom da se sav porast bruto domaćeg proizvoda upotrebi za otplate obaveza po inodugovima - jasno je da se iz domaćih izvora ne mogu finansirati dospele obaveze. Dospele obaveze se moraju „refinansirati" novim dugovima. Dugovi autonomno rastu, ali i kamate koje se moraju uredno plaćati. Sada ćemo sintetizovati osnovne indikatore koji ukazuju na eventualnu omču spoljnih dugova i prezaduženost privrede.

Rast bruto domaćeg proizvoda u 2009. godini iznosio je minus 3,1% (ili 3.785 miliona evra), a porast spoljnog duga 1.399 miliona, uz dospele obaveze iz duga 3.314 miliona evra. U 2010. godini uz rast bruto proizvoda od 0,6% učešće obaveza iz duga iznosi 12,7%. Godišnji prirast bruto domaćeg proizvoda u ovoj godini iznosi 101 milion evra, dok dospele obaveze iz duga iznose 3,4 milijarde. Odnosi u 2015. i u sledećim godinama su isto tako nepovoljni, uz naglo pogoršanje.

Takva tendencija naglog pogoršavanja odnosa posledica je delovanja nekoliko faktora:

1) Olako ulaženje u zaduživanje u inostranstvu,

2) Nagli rast cena kapitala na tržištima finansijskog kapitala u kapitalizmu,

3) Neracionalno i neproduktivno korišćenje inostranih sredstava,

4) Nekontrolisana i nikakvom ekonomskom logikom sprovedena politika aprecijacije kursa dinara.

Olako ulaženje u zaduživanje u inostranstvu, s totalnom decentralizacijom mogućnosti zaduživanja i prenosom sa nekadašnje uloge države (i centralne banke) na privredne subjekte i poslovne banke, otvorilo je branu nekontrolisanom zaduživanu u inostranstvu.

Osnovni problem duga je uz njegovo usmeravanje i korišćenje i efekat koji daje u privredi. Dakle, pitanje je kako se koriste i kakve efekte daju ova sredstva u proizvodnji, dohotku i akumulaciji, zaposlenosti, čime se stvaraju mogućnosti otplate dugova iz domaćih izvora. Tada gotovo ne postoje granice zaduživanja. Deficit spoljne trgovine u periodu 2002-2016. godine iznosi oko 81 milijarda evra i veći je dva puta od bruto domaćeg proizvoda u 2016. godini (34 milijarde). Sa politikom precenjenog kursa dinara, koji se uglavnom koristi kao antiinflaciono sidro, opasno je ugrožen izvoz i domaća proizvodnja. Vrlo visok deficit spoljne trgovine prisutan je u svim godinama. Malaksavanje i veliki pad proizvodnje u toku 2009-2015. godine, pritisak cena, vrlo visoki deficit budžeta, ogroman spoljnotrgovinski deficiti, gotovo nekontrolisano širenje (i upotreba) inostranih dugova, su procesi koji su na sceni u našoj privredi.

Veliki priliv kapitala iz inostranstva u periodu 2001-2016. godina u visini od 104 milijarde evra, ostvaren je po sledećim osnovama:

- doznake naših „ekonomskih" emigranata 43,8 milijardi,

- korišćeni krediti u inostranstvu, 38,7 milijardi,

- strane investicije u Srbiju (i privatizacija) 21,8 milijarde.

Gde se odlio i „nestao" ovaj priliveni kapital u zemlju?

Da navedemo njihovo angažovanje (korišćenje): - otplate (ne reprogramirane) i kamate na strane dugove 25,2 milijardi, - vraćeno dugoročnih kredita banaka 29,8 milijardi - deficit spoljne trgovine (finansiranje deficita) 80,8 milijardi - porast deviznih rezervi 5,0 milijardi. ....................................................................................................................... Odliv i vraćanje dugova 140,8 milijardi evra.

Sada postaje jasnije kako je liberalizacija spoljne trgovine praćena politikom precenjenog kursa dinara dovela do ogromnog rasta uvoza u odnosu na izvoz, narastanje deficita spoljne trgovine (domaće tržište preplavljeno stranom jevtinijom robom, uz gušenje domaće proizvodnje i razvoja) i nužnosti finansiranja deficita, uz rast spoljnjeg duga.

Preduzeća u nedostatku novca i domaće akumulacije „izlaz" su nalazila u lakom zaduživanju u inostranstvu, ne samo za stvarne potrebe već i za one svrhe zbog kojih se nikada ne bi smelo ulaziti u spoljni dug. Preduzeća i banke sve više uzimaju finansijske kredite, koji imaju funkciju da osiguraju pokriće troškova i tekuću likvidnost unutar privrede (prodajom deviznih sredstava na domaćem deviznom tržištu), što ne doprinosi neposrednom porastu akumulacije i dohotka, dok kreditna zaduženost raste postajući kumulativan proces. Složili bismo se sa stavom da je „domaće inflatorno finansiranje manje zlo od nepotrebnog uzimanja finansijskih kredita u inostranstvu".

Svi indikatori ukazuju da se pogoršava eksterna pozicija države i privrede, posebno u pogledu visine dospelih obaveza, pada ekonomskog rasta, visokog učešća duga u bruto domaćem proizvodu i odnos bruto priliva kapitala (kredita) i dospelih obaveza iz dugova. Omča dugova je dosta zategnuta da guši privredni sektor ograničavajući mogućnosti dinamiziranja razvoja i novih investicija.

Dužnička kriza i omča spoljnih dugova koja guše privredu i državu onemogućavajući razvoj?

Kako iz razvojne i finansijske krize? Iz kojih sredstava izvršavati dospele obaveze, posebno kada je uvoz znatno veći od izvoza, koji se mora finansirati. Može li se „istisnuti" dovoljno domaće štednje ili akumulacije za investicije? Po ovom konceptu to je moguće samo na osnovu novog zaduživanja, ali i novih tereta kamata, za koje će privreda i društvo raditi u celini. Tada je omča dugova toliko zategnuta da preti nagli pad životnog standarda i svih oblika domaće finalne potrošnje (lične, opšte i investicione, dok će izvoz biti posebno pogođen).

Za mnoge zajmove je dobijen povoljan „grejs period", koji se trebao iskoristiti za oživljavanje investicija i razvoja - da bi se zajmovi mogli otplaćivati od prirasta domaćeg bruto proizvoda. Šta će se desiti kada dospeju dugovi dobijeni sa grejs periodom od 3-5 godina? Kakve će tada biti obaveze iz duga?

Osnovno je dakle, kako se koriste i kakve efekte u dohotku i akumulaciji daju strana sredstva (da li se koriste i koliko za proizvodnju i investicije, a koliko ide na druge oblike finalne potrošnje, popunu budžeta, jačanje deviznih rezervi, jačanje kapitala banaka, devizno poslovanje banaka). Odatle se može sagledati da li privreda kreće u preteranu inozaduženost, nesolventnost i dužničku krizu.

„Omča dugova" se zateže već tada kada je porast dugova brži od rasta bruto nacionalnog proizvoda, a kada je visina obaveza iz duga veća od rasta bruto proizvoda, tada se ulazi u dužničku i razvojnu krizu. Te odnose smo detaljnije sagledali u prethodnom delu ovog rada.

Zbog teškoća u platnom bilansu, velikih dospelih obaveza, nelikvidnosti, velikog budžetskog deficita, potreba za investicijama, ali i male nacionalne štednje - postoji stalni pritisak za uzimanje novih inostranih kredita. Sledeća faza je uzimanje novih kredita da bi se servisirali stari dospeli. Tada je dužnički krug zatvoren sa privredom uvučenom u gotovo kolonijalni finansijski odnos. Pri tome se često i ne pita za uslove kredita, efekte, upotrebe kapitala, mogućnosti vraćanja - važno je dobiti kredit kod onih koji ih još daju.

Raniji guverner Jelašić je često upozoravao da "Srbiji preti ozbiljna dužnička kriza", ali se pri tome nije davala stvarna dublja analiza problema. Istovremeno je s pravom upozoravao, da Srbiji preti "grčki scenario".

Da li je i kada dostignuta kritička tačka inostrane zaduženosti - kako to konstatuje jedna grupa naših ekonomista i da li privreda ulazi u fazu kada država (kao sinonim svih subjekta) neće biti u stanju da uredno izvršava dospele obaveze po dugu (kamate i otplate). Sada se postavlja ono ključno pitanje: da li su privreda i država ušli u dužničku krizu?

Prezaduženost se javlja u punom obliku. Pad deviznih prihoda i rast obaveza po dugu povećavaju teret dugova (stopu zaduženosti), što vodi drastičnom pogoršanju tereta dugova.

(Nastavak u sledećem broju)