Natrag

Ekonomija

Slom platnog bilansa i tekuće kapitalne investicije (3)

Budžetom vladaju, porezom zastrašuju

U Srbiji su isprobani svi recepti neoliberalnog kapitalizma. Prevremena i velika liberalizacija tržišta i spoljne trgovine dovela je do ogromnog spoljnotrgovinskog deficita. Deficit spoljne trgovine (vidljivog uvoza i izvoza) doveo je do deficita platnog bilansa. Osnovni stubovi obećane „države blagostanja" su srušeni, konstatuje prof. dr Slobodan Komazec, naš ugledni ekonomista u svojoj analizi režimske "primene liberalizma" u Srbiji.

Prof. dr Slobodan Komazec

4. FISKALNO PRILAGOĐAVAJE "TVRDO BUDŽETSKO OGRANIČENJE", INFLACIJA I STABILAN RAST

Fiskalna politika , razvojno orijentisana u uslovima prisustva stalne inflacije često izazvane visokom budžetskom potrošnjom, kao i napora koji stoje pred ovom politikom da postigne istovremeno teško ostvarljive ciljeve;puna zaposlenost, stabilnost privrede i optimalna stopa rasta, sve više zahteva i potrebu čvrstog finansijskog programiranja reprodukcije. Ono bi trebalo obuhvatiti sledeće agregate: globalnu tražnju i potrošnju, uravnotežavanje štednje i investicija, promene javnih rashoda i prihoda, sve u skladu s kretanjem nacionalnog dohotka. Fiskalna politika , njihovim programiranjem i kontrolom kretanja, nastoji da ovlada konjukturom i razvojnom politikom, što je upravo osnovna funkcija savremene fiskalne politike. Time se ova politika, više nego do sada , može elastičnije i fleksibilnije adaptirati određenim društveno-ekonomskim stanjima privrede, bez pritiska da se formiraju neki „modeli", kojima bi se trebalo pokoravati i prema kojima bi se trebalo stalno vladati (MMF, Svetska banka, STO). U modernom, dinamičkom, privrednom sistemu toga nema, te tome, po svaku cenu i ne treba težiti.

Budžetsku i ukupnu javnu potrošnju (i tražnju) u našoj privredi treba staviti u kontekst ukupnog funansijskog sistema sa svih njegovih deset podsistema, kao i opšte privredne stagnacije , uz uzimanje u obzir dostignuća savremene neokejnzijanske fiskalne teorije i politike vezane za delovanje i efekte javnog sektora u ekonomiji. Dakle, treba imati u vidu mogućnosti primene politike aktivnih javnih rashoda , stimulativnu fiskalnu politiku i politiku „aktivnog novca", ali u granicama koje neće dovesti do inflatornog udara i nekontrolisanog širenja inflacije. Da li je to moguće provoditi? Da li je moguće istovremeno voditi ekspanzivnu monetarnu politiku, bez inflacije, i stimulativnu fiskalnu politiku, nasuprot postojećoj dogmi oštre restriktivne monetarne politike (u cilju očuvanja stabilnosti cena i deviznog kursa) i politike „tvrdog budžetskog ograničenja", odnosno politike smanjivanja javnih prihoda i rashoda. Takva politika je moguća, bez pokretanja inflatorne spirale.

Stalni zahtevi da se snizi učešće javne potrošnje u bruto domaćem proizvodu, odnosno za bržim „fiskalnim prilagođavanjem", bez stvarne ekonomsko-finansijske segmentacije budžetske (i druge javne) potrošnje, bez ulaženja u strukturu i prirodu javne potrošnje i javnih sredstava , efekata eventualnog rasterećenja , mehanizma ovoga delovanja i sistema korišćenja eventualno oslobođenih poreskih sredstava , svodi se na davno poznate floskule u ekonomskoj poltici.

Ukupno „fiskalno prilagođavanje" stvarno je potrebno kao „uslovopstanka privrede". Velikim poreskim zahvatima i neelastičnim javnim rashodima, koji se, uz sve višegodišnje zahteve , teško snižavaju, smatra se da fiskalni sektor time autonomno deluje recesiono i proinflatorno. Budžetska politika autonomno formirana i vođena, nezavisno od monetarne politike i rezultata u privredi (realni sektor), deluje proinflatorno i prociklički. Duboki zahvati u javnom sektoru u celini, kako na području javnih prihoda (porezi i doprinosi), tako i javnih rashoda , su nužnost i „osnovna pretpostavka stabilizacije i strukturnog prilagođavanja".

Dakle, „kvalitet" ekonomskog rasta se ogleda pre svega u sledećem:

1) Da li je to dugoročno uravnotežen ili neuravnotežen rast,

2) Da li su pokrenuti fiskalnom politikom (stimulansima) kvalitetni interni faktori razvoja ili je to samo početni impuls, koji brzo nestaje,

3) Da li je fiskalno prilagođavanje dopunjeno uvozom inostranog kapitala (ili bekstvom kapitala),

4) Koji su faktori razvoja pokrenuti - da li oni koji se oslanjaju na domaće resurse ili resurse uvoznog porekla, odnosno nova tehnologija , uz snižavanje zaposlenosti i pritiska plata i zarada (uz odgovarajući rast štednje, akumulacije),

5) Da li je fiskalno prilagođavanje praćeno i dubljom reformom finansijskog sistema ili je fisklani segment ostao „usamljen",

6) Da li je stimulativna fiskalna politika praćena adekvatnom (i usklađenom) monetarnom politikom i politikom raspodele,

7) Kakva je opšta politička i ekonomska klima (i poverenje svih subjekata u makroekonomsku politiku vlade),

8) Već dostignuti nivo razvoja, visina štednje i potrošnje, sklonost štednji i potrošnji,

9) Kvalitet bankarskog sistema i nivo razvijenosti finansijskog tržišta, uz mogućnost lake monetizacije javnog duga na finansijskom tržištu , te preusmeravanje dohodaka sa potrošnje na štednju i investicije,

10) Struktura investicija i potrošnje generisane stimulativnom fiskalnom politikom i dr.

U našoj finansijskoj literaturi i makroekonomskoj politici, rekli bismo, nažalost, i dalje se polazi od klasičnog stava da budžet mora biti uravnotežen i da se javni rashodi moraju pokrivati redovnim javnim prihodima , bez budžetskog deficita, posebno u situaciji kada gotovo sve zemlje imaju budžetski deficit, uz to i razvijeno finansijsko tržište i bankarski sistem, strogu pravnu regulativu i „pravnu državu", te javnu kontrolu budžeta. Da li je ova teza i politika u uslovima višegodišnje krize , potpunog izostanka nacionalne štednje i destrukcije depozita (i bilansa) banaka ispravna? Ona, očito je, vodi produbljavanju krize, a ne oživljavanju investicija i privrednog rasta , jer se nije napravio nikakav korak dalje od klasičnog (državnog, fiskalnog ) budžeta? Da li je budžetski deficit (kontrolisan, ograničen, rezultat, pre svega, proizvodne funkcije i podsticajnih mera budžetske politike) ex ante štetan i vodi isključivo inflaciji? Sa ovakvim budžetima i strukturom javne potrošnje to se i može očekivati, mada se sada najveći deo krivice za promašaje i slabe efekte programa razvoja i stabilizacije prebacuje upravo na izostalo „fiskalno prilagođavanje", i „velike poreske i druge javne zahvate". Odmah da navedemo činjenicu da bi u ovakvom finansijskom sistemu i sistemu raspodele svako rasterećenje, odnosno snižavanje poreza i doprinosa završilo i finalnoj potrošnji, bez jačanja štednje privrede.

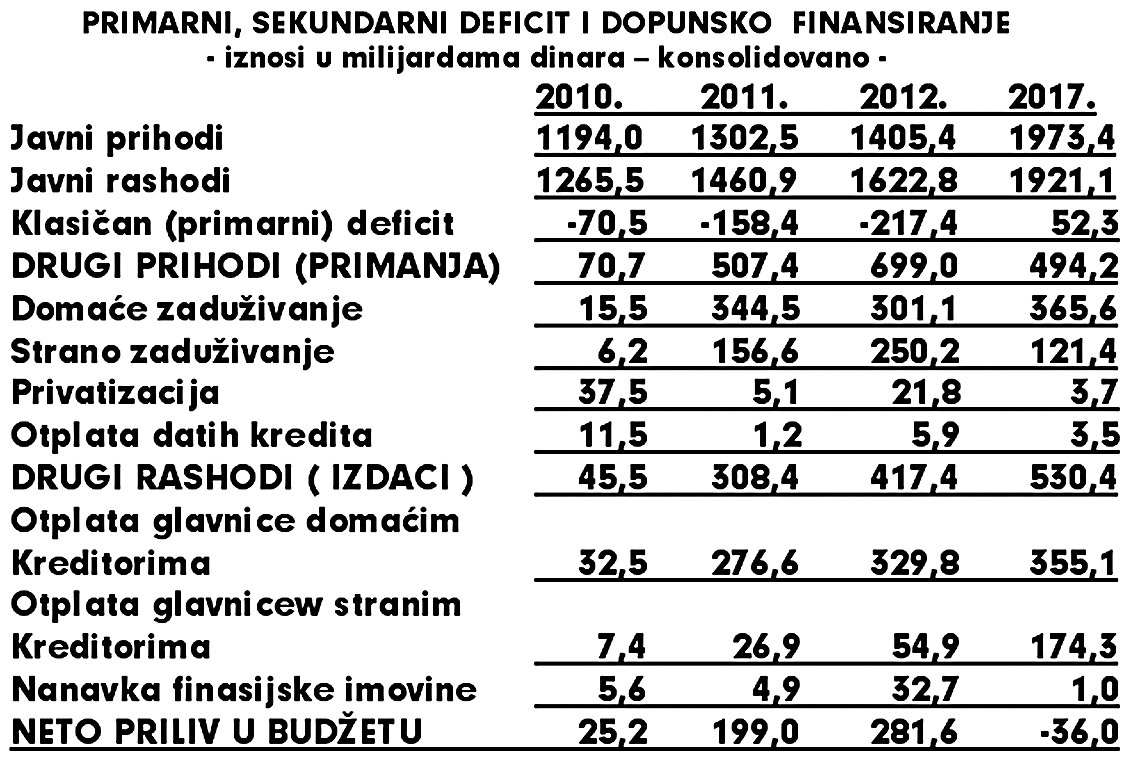

5. PRIMARNI I SEKUNDARNI BUDŽETSKI DEFICT I DOPUNSKO FINANSIRANJE

Deficit budžeta je rezultat odnosa ukupnih rashoda i prihoda. Radi se o posledičnom efektu, a ne unapred datom agregatu. Na mesečnom i godišnjem nivou formiraju se određeni javni prihodi i javni rashodi . Normalno, ako su rashodi veći od prohoda javlja se deficit budžeta. Primarni deficit je rezultat klasičnih prihoda i rashoda, gok je sekundarni (konsolidovani) rezultat odnosa i ostalih rashoda (otplata domaćih i stranih kredita i nabavka imovine) i ostalih prihoda (zaduživanje u zemlji, zaduživanje u inostranstvu, naplata dospelih datih kredita, prihodi od privatizacije). Ovaj deo budžeta pokazuje sistem finansiranja primarnog deficita i dospelih obaveza iz dugova. Međutim, ne finansira se samo deficit, već sve stavke iz rashodne strane budžeta, koje dovode do deficita, kao i dospele obaveze (otplate) po već ranije korišćenim kreditima i drugim dopunskim izvorima (obveznice duga). Kako se ne može trošiti ono čega nema, odakle se plaćaju rashodi kada su prihodi nedovoljni? U programu budžeta se unapred ukalkuliše (i vrši) zaduživanje po vremenskoj dinamici, da bi se osigurala likvidnost budžeta i solventnost države. Da pogledamo to na jednom primeru.

Primarni deficit je rezultat uspeha i kvaliteta nacionalne privrede (porezi, doprinosi, takse, carine, akcize, neporeski prihodi, kapitalni prihodi), dok sekundarni (bruto) rezultat je finansiranje primarnog deficita i otplata glavnice dospelog duga (i eventualno nabavka finansijske imovine). Ovde se javljaju dva pitanja:

1) Koliko se drugi prihodi moraju koristiti za otplate kredita, i

2) Koliko za pokriće klasičnog deficita, odnosno koliki je eventualni višak u finansiranju.

Ovde se javljaju dva velika strateška pitanja: Prvo, ako se dopunski prihodi uglavnom koriste za otplatu dospelih obaveza, tada dolazi do kumuliranja duga i kamate, bez neposrednih efekata u nacionalnom dohotku. Kamata se uredno mora platiti, dok se dospele otplate dugova nastoje refinansirati (novim dugovima). Tada je moguće vršiti konverziju i konsolidaciju spoljnih dugova. Sada sve zavisi od kretanja na finansijskom tržištu (pad ili rast kamatne stope, uslovi i rokovi novih dugova i sl.). Ako dolazi do pada kamatnih stopa uslovi zaduživanja su povoljniji, ako kamate rastu uslovi se pogoršavaju, a teret kamata u budžetu se povećava. Ako je učešće kamate u bruto domaćem proizvodu veće od stope rasta proizvoda - privreda kreće u dužničko ropstvo i otvara proces sve veće zavisnosti od spoljnog finansijskog budžeta. Država tu mora biti izuzetno oprezna i vršiti precizne kvantifikacije.

Ako se dopunsko finansiranje koristi za pokriće primarnog budžetskog deficita tada se u stvari ovim sredstvima finansiraju rashodi budžeta (a ne deficit kao takav). Sada je bitno za koje svrhe se koriste ova sredstva (rashodi za zaposlene, kupovina robe i usluga, plaćanje kamata, subvencije, penzije, pomoć nezaposlenim, kapitalni rashodi, budžetska rezerva). Od toga zavisi da li se sredstva brže ili sporije troše, da li se rekreiraju u domaćoj privredi ili se odlivaju u inostranstvo (kamatama), u koji oblik finalne potrošnje odlaze, da li se rashodima stvara novi proizvod i dohodak ili je to konačna potrošnja, da li se radi o socijalnim , ličnim ili investicionim rashodima države. To su bitne komponente više ili manje uspešne razvojne ili stabilizacione fiskalne politike.

FISKALNI STIMULANSI INVESTICIJA,ŠTEDNJE I ZAPOSLENOSRTI

Fiskalna politika u okviru makroekonomske politike , uz monetarnu i platnobilansnu politiku, u savremenoj ekonomskoj politici postala je osnovna poluga izabranih ciljeva razvoja i stabilizacije. Fiskalni sektor svojim prihodima, rashodima, javnim dugom, kamatama na dug, emisijom novca i kredita za pokriće budžetskog deficita i dr. postao je najsnažnija poluga razvoja, raspodele, stabilizacije, ali i oštrih sukoba interesa oko prearspodele budžtskih sredstava.

Budžet i budžetska politika u poslednjim godinama su u središtu interesa javnosti, ali i velike glavobolje organa zaduženih za budžetsku politiku, posebno od početka nove svetske finansijske (i naše) krize. Uz praćenje koliko država stvarno opterećuje bruto domaći proizvod svojom (uglavnom neproizvodnom i socijalnom) potrošnjom , pa do kontroverzi koliko je javna potrošnja izvor nestabilnosti privrede , neproizvodno opterećenje i gušenje poslovnog (preduzetničkog, privrednog) sektora. Narastanje deficita budžeta u periodu 2009-2015.uz pravu ejksploziju deficita, izbacili su opšti zahtev za smanjivanjem deficta, smanjenje javne potrošnje, posebno ličnih i socijalnih izdataka, ali i velike dileme gde i kod kojih poreskih instrumenata povećati prihode, a da to ne ugrozi razvoj i standard stanovništva.

Pri tome se uopšte ne prati i ne istražuje delovanje poreskih oblika na realne i ---- kretanja (investicije, štednje, zaposlenost, potrošnja, izvoz, uvoz i sl.) već se samo „namiču" potrebna sredstva za spontana i neplanirana privredna kretanja i tokove. Dominira, dakle, čisto fiskalna funkcija poreza.

1. EFEKTI POREZA NA DINAMIKU I STRUKTURU EKONOMSKOG RAZVOJA

Poresku politiku, kao deo fiskalne politike, nije moguće izučavati bez istraživanja brojnih efekata poreza na ekonomski rast, investicije, štednju, stabilizaciju i socijalna davanja.

Osnovni problem u dosadašnjem izučavanju poreza i poreskog sistema je u tome što se u teoriji uglavnom odvojeno izučavaju porezi i to institucionalno i i instrumentalno, a slabo ili nikako povezani s realnim privrednim agregatima i fenomenima društveno-ekonomskog razvoja . Očito da je takvo izučavanje poreza nije moglo da se posmatra kao poreska politika,a upravo takvim izučavanjem su sve do nedavno bile opterećene javne finansije.

Stvarno shvatanje poreza , njihove prirode, geneze i oblika delovanja, najbolje se može postići iz analize njihovog vrlo razvijenog delovanja u savremenim privredama. Ta delovanja poreza su vrlo različita, brojna i značajna, bez njih je nemoguće zamisliti funkcionisanje savremenog finansijskog i privrednog sistema svake zemlje. Stoga se i nazivaju funkcionalne javne finansije.

Nema aktivnosti ili grana privrede na koje država ne deluje svojim prihodima-porezima, bilo direktno ili indirektno, kao i rashodima. Iz toga se mogu pratiti efekti fiskalne strategije i poreske politike u jednoj privredi:

1) Da li se prikupljena sredstva troše ili zadržavaju neutrošena u budžetu,

2) Da li je potrošnja nastala znatno kasnije u odnosu na prikupljanje sredstava (kašnjenje u trošenju), sterilnost sredstava,deflatorno delovanje,

3) U kom pravcu se usmeravaju ova sredstva kroz budžet (materijalni rashodi, lični dohoci, privredne i neprivredne investicije, povraćaj poreza, plaćanje kamata na javni dug, stimulacije, penzije i socijalna davanja , refakcije i sl.), jer sve ovo ima različite efekte u odnosu na dohodak i pšrivredu u celini,

4) Da li se radi o direktnim ili indirektnim porezima s obzirom na to da je njihovo delovanje na dohodak različito,

5) Da li se primljena sredstva porezima koriste za otplatu stranih dugova,

Tako je, npr. U SAD 2004. ocenjeno da je poreska stopa previsoka, da je visoka stopa nezaposlenosti , da su niske stope rasta , te da je visok budžetski deficit. Porezi su značajno smanjeni , iako su porasli javni rashodi, a povećan je i deficit budžeta. Takva politika trebala je da stimulativno deluje na dohodak i rast. Isto tako, u toku 1977.-1978. i 2017.-2018. godine (Tramp ) pristupilo se daljem smanjenju poreza svim obveznicima (1978.9 , i to biznisu za gotovo 30 milijardi , građanima je plaćeno po 50 dolara iz budžeta (11,2 milijarde) - uz fiskalne stimulacije od 31 milijarde dolara u toku te dve godine. To je trebalo da da podstrek poslovnim aktivnostima i porastu nacionalnog dohotka. Slične mere preduzete su i u drugim zemljama (Nemačka, Francuska i dr.).

Tramp je smanjio poreze krupnom kapitalu sa 34% na 21%, a sektoru stanovništva za nekoliko procenata.

Plaćeni porez , odnosno oslobađanja od poreza , menja ekonomsku, socijalnu i finansijsku snagu poreskog obveznika.

Država raznim oblicima intervencija u privredi može stimulisati ili destimulisati razvoj određenih grana, oblasti ili pšroizvodnju određenih područja. Fiskalnim beneficijama (poljoprivredi, izvoznim granama, energetici, sirovinskim granama) može se stimulisati razvoj određenih grana, kao što se i oštrom progresijom oporezivanja može ograničavati njihov razvoj. Danas se u mnogim zemljama poreskom politikom deluje na ubrzanu industrijalizaciju i tehnološku modfernizaciju - preko ubrzane amortizacije, oslobađanja fondova za razvoj, stimulacije neraspodeljene dobiti namenjene za proširenu reprodukciju i sl.

Formirana struktura javnih rashoda i prihoda (koga i kako opterećuju) ima predominantno delovanje na faktore koji određuju dinamiku i strukturu ekonomskog rasta. Klasična budžetska neutralnost zamenjena je „budžetskim aktivizmom", odnosno razvojnom i socijalnom funkcijom budžeta (preko sistema javnih prihoda i javnih rashoda). Nije dovolno samo isticati da je na faktore i kvalitet (tempo) ekonomskog rasta „javna potrošnjaq predimenzionirana", da „javni prihodi i rashodi guše privredu". Pri čemu se redovno ističe kao nužnost „smanjivanje javne potrošnje i rasterećenje privrede", dok „fiskalno opterećenje proizvodi negativne ekonomske efekte". Sve su to postale uobičajene teze brojnih ekonomista i političara, bez želje da se pronikne dublje u strukturu javne potrošnje i fiskalnog sektora, ali i u prirodu delovanja i efekte pojedinih instrumenata fiskalne politike.

Fiskalni prihodi i rashodi su isuviše globalni agregati, koji mogu da ukažu samo na globalne odnose u ekonomiji. Ali, ako se želi istražiti dublja i stvarno suštinska njihova razvojna, stabilizaciona i eventualno prociklična delovanja, tada je potrebno ući u samu strukturu i mehanizam njihovog formiranja i delovanja (kako javnih prihoda , tako i rashoda). Javni rashodi mogu biti snažan generator investicija i razvoja, posebno u privredi u kojoj su investicije zamrle i koja se više godina nalazi u pravop ekonomsko-socijalnoj krizi , odnosno slamflaciji (kao što je slučaj kod nas i u nizu zemalja u razvoju pogođenih krizom i obavezama prema svetskom finansijskom kapitalu).

Stalni i sve veći pritisak javne potrošnje i poreskih izdvajanja dovode do otpora njihovom daljem rastu u svim privredama, ali i preteranom ukupnom zahvatanju države i državnoj „neprivrednoj i neracionalnoj potrošnji".Istovremeno se javlja i kritika državne regulativne funkcije , posebno izdvajanja za socijalne izdatke , regionalni razvoj, penzije, socijalne transfere, zaštitu okoline i dr., jer to „smanjuje efikasnost kapitala", vodi opadanju produktivnosti rada i opštem padu profitne stope i mase nacionalnog dohotka.

Delovanje poreza na bruto domaći proizvod je jedno od osnovnih delovanja , a usko je vezano za novi koncept fiskalne politike i nefiskalnih ciljeva oprezivanja,koji danas dominiraju. Zato se često i postavlja pitanje kako deluju porezi u privredi, posebno zbog toga što se ovim instrumentima zahvata i preraspoređuje i preko 50% nacionalnog dohotka (BDP).

Nacionalni dohodak se može značajno preraspodeliti direktno i indirektno, preko promena poreskih stopa ili poreskih osnovica, odnosno oslobađanja od poreskih plaćanja.

Direktno delovanje se ostvaruje uglavnom direktnim porezima (povećanjem ili smanjenjem poreza), kojim se neposredno deluje na raspoloživi dohodak nosilaca (vlasnika ) dohotka. Povećanjem poreza (posebno progresivnim sistemom poreza na dohodak) smanjuje se raspoloživi dohodak u rukama nosilaca dohotka. No, ukoliko se višim stopama oporezuje niže dohodne grupe, doći će do opadanja sklonosti potrošnji (jer je „sklonost potrošnji" ove grupe veća), što će, opet, dovesti do opadanja potrošnje i novog pada dohotka. Zbog toga politika povećanja poreskih stopa na dohodak mora imati u vidu ova direktna i indirektna delovanja.

Poreska zahvatanja iz dohotka znače preraspodelu nacionalnog dohotka (indirektno delovanje) po subjektima privrede, granama, regionima i sl., tako da je umesto vlasnika dohotka (privredni subjekti, stanovništvo), posle oporezivanja, država postala nosilac dela nacionalnog dohotka. Pri tome struktura potrošnje države i njenih grana razlikuje se od potrošnje privrednih subjekata i stanovništva, te se i takva potrošnja različito odražava na nacionalni dohodak.

Oduzimanje od određenih privrednih subjekata, preko poreskih zahvatanja i davanje drugim subjektima (socijalna i druga brojna transferna davanja) - porezima se vrši i značajna preraspodela nacionalnog dohotka. Porezi, dakle, svojim promenama imaju određena i brojna delovanja na raspodelu i stvaranje nacionalnog dohotka. Time je definitivno odbačena klasična teorija o porezu kao žrtvi i samo neproduktivnom trošenju nacionalnog dohotka, iz čega je, to je poznato, ranije proistekla teorija o minimalnosti poreza. Odbačena je i savremena teorija neutralnog delovanja poreza.

Teorijski je dokazano da novi oblik poreza ima veće delovanje na ponašanje dohotka, u odnosu na povećanje stopa već postojećih poreza. Ovo je zbog toga , što izostaju poznati efekti prilagođavanja na porez i sve njegove promene.

Svako povećanje poreza negativno deluje na dohodak i ekonomski rast. Smatra se da povećanje poreza multiplikativno negativno deluje na nacionalni dohodak i zaposlenost, čak i pod pretpostavkom da država tako primljena sredstva troši preko javnih rashoda ponovo u privredu.

Suprotno tome, smanjenje poreza dovodi do oslobađanja dohotka privrednim subjektima i građanima, što pod pretpostavkom da i te „sklonosti potrošnji", dovodi do povećanja potrošnje i dohotka (odnosno stope rasta).

Posebno je pitanje da li se oporezuje ukupan dohodak, lični dohoci ili akumulacija (štednja). Ukoliko se oporezuje ukupan dohodak efekti redistribucije su znatno manji, u odnosu na oporezivanja ličnih dohodaka. Ukoliko se oporezuje akumulacija (osnova razvoja), porezi imaju neposredniju vezu s materijalnom osnovom razvoja društva. Zbog toga postoji težnja da se porezi sve više zasnivaju ili na dohodak, ili na akumulaciji, jer oni, to je očito, postaju snažno sredstvo ekonomske politike kojim se deluje na ponašanje i raspodelu ukupnog nacionalnog dohotka.

Porezi kao instrumenti fiskalne politike u savremenim privredama sve češće se koriste u delovanju na izmenu ekonomske strukture privrede. Porezima se može višestruko delovati na strukturu privrede , i to:

1) Razmeštaj kapaciteta,

2) Brži i sporiji razvoj određenih grana,

3) Dislokaciju i izmenu strukture proizvodnje (radno-intenzivne grane, kapitalno-intenzivne grane),

4) Na izmenu strukture zaposlenosti (radno-intenzivne grane , kapitalno-intenzivne grane),

5) Preusmeravanje tražnje s uvoznih na domaće proizvode i indirektno delovanje na platno-bilansne odnose, odnosno smanjenje uvozne zavisnosti privrede,

6) Na mikro - planu, povezano s više delovanja na strukturu cene proizvoda i troškove proizvodnje . Fiskalnim beneficijama (npr.poljoprivredi, izvozne grane, investicionih izvođača na tržištu i dr.), dovodi do bržeg ili sporijeg razvoja grana privrede i njihov položaj na tržištu i u primarnoj i sekundarnoj raspodeli.

7) Porezi u funkciji privlačenja stranog kapitala i investicija sa velikim olakšicama i oslobađanjima (danas je to veoma izraženo u fiskalnoj i investicionoj politici kod nas).

Dakle, uz čisto unutrašnja strukturalna delovanja , porezi maju sve izraženija delovanjai na trgovinski i platni bilans, preko stimulacije ili destimulacije priliva inostranog kapitala ili izvoza kapitala iz zemlje , što mnoge zemlje danas često primenjuju u konceptu svoje dugoročne zaštitne razvojne politike. Države ovo rade zbog toga, što su promene poreskog opterećenja znatno efikasnije od promena kamatne stope. O tome šire nastavljamo u posebnom delu ovog rada.

Dinamika ekonomskog rasta može se osigurati ili snižavanjem poreza, odnosno ukupne pčoreske presije privrednom sektoru i sektoru stanovništva 8posebno izvoznom sektoru) ali i povećanjem javnih rashoda, posebno onih koji imaju stimulativno delovanje na proizvodnju i ekonomski rast, koji će brzo, u relativno kratkom roku da dovedu do povećanja robnih fondova (robne ponude) na tržištu, čime bi se inflatorni udar rashoda ex ante ublažio, odnosno onemogućio.

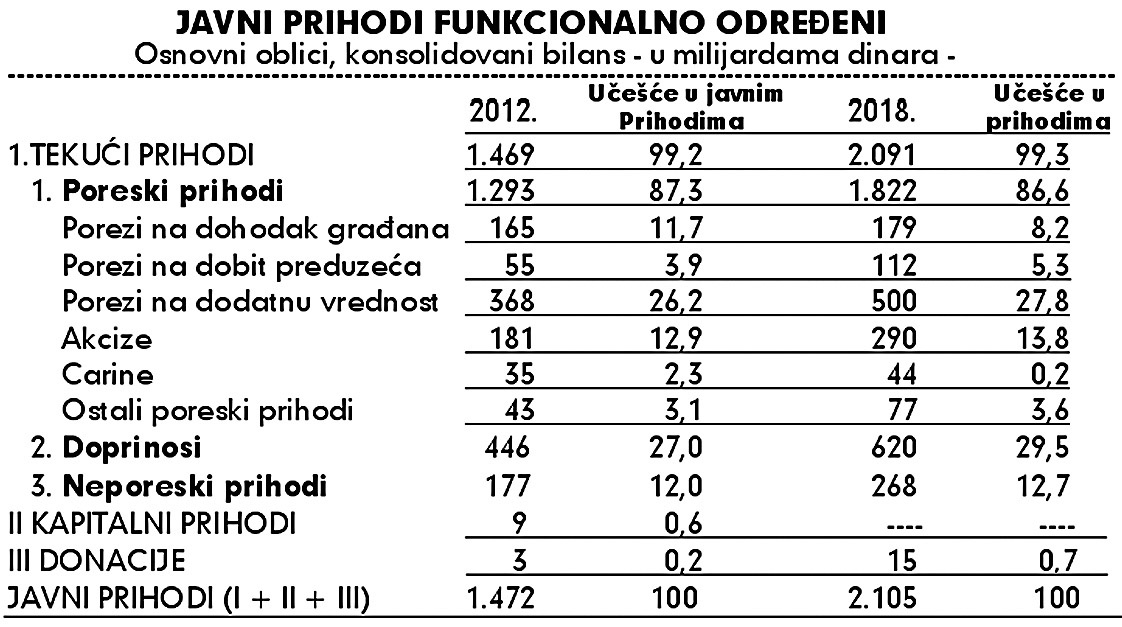

Ako se pođe od javnih prihoda sigurno se mora postaviti pitanje njihove strukture , jer pojedini oblici prihoda imaju različita stabilizaciona i razvojna delovanja. Pođimo od osnovne strukture javnih prihoda.

Struktura poreskih zahvata njihovo učešće u bruto domaćem proizvodu su indikatori mogućnosti vođenja određene razvojne i stabilizacione politike.

Odmah da navedemo činjenicu da su različite mogućnosti poreskih stimulisanje zarada, PDV, poreza na nekretninu i prava, akcize i poreza na međunarodnu trgovinu (carinu, PDV iz uvoza).

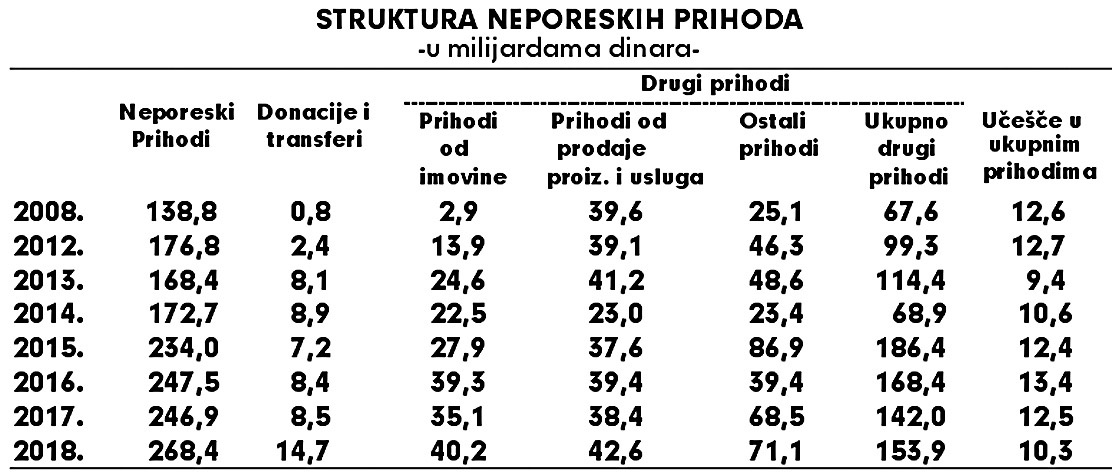

Zbog mase sredstava interesantna je i kategorija javnih prihoda u grupi „neporeski prihodi" koja je uglavnom u poreskoj politici zapostavljena.

Kejnzijanska teorija i politika regulisanja efeltivne globalne tražnje u novoj finansijskoj krizi ne daje više pune efekte u stabilizaciji i razvoju privrede u i podsticanju ekonomskog rasta. Ekonomska teorija se okreće takvoj ekonomskoj politici koja će podstaknuti povećanje ponude robnih fondova na tržištu i podstaknuti ekonomski rast. Na toj osnovi nastala je, videli smo, „ekonomija ponude" ili supply-side economics, odnosno u novij fazi poznata neoliberalna ili monetaristička politika.

Redukcija (smanjenje9 poreza je osnovna strategija supply-side economics-a . Umesto „neproduktivne potrošnje" države treba omogućiti pokretanje umrtvljenog privrednog organizma i osloboditi ekonomske snage preko produktivnog investiranja oslobođenog dohotka smanjenim porezima (korporativnom privatnom sektoru). Porast investicija, štednje i proizvodnje treba da pokrene ekonomski rast. Ekonomski rast i povečanje proizvodnje i dohotka zamenjuje socijalnu komponentu i socijalnu funkciju države. To su pre svega socijalni transferi i lični rashodi zaposlenih u javnom sektoru.

Smanjivanje poreza treba biti praćeno punom slobodom tržišnih zakonitosti. Dakle, traži se smanjena uloga države u privredi, odnosno ograničavanje državnog intervencionizma, posebno na socijalnom području (države blagostanja).

Orijentacija na antiinflatornu politiku je istovremeno bitan zadatak u pokretanju proizvodnje. Pokretanje ekonomskog rasta i smanjenje nezaposlenosti može se ostvariti samo na dugi rok. U kratkom roku moraju se osigurati uslovi za „zdrav ekonomski rast", dakle, moraju se otkloniti inflatorni poremećaji. U tom cilju restriktivna monetarna politika smanjene ponude novca i visoka kamatna stopa, treba da obore stopu inflacije na nivou puzajuće inflacije (i po cenu izazivanja recesije u prvoj fazi stabilizacije). Administrativna kontrola cena se ne preferira iz prostog razloga što se a priori odbacuje državni intervencionizam. Recesija treba da otkloni rigidnost najamnina nadole, uz prebacivanje tereta formiranja kapitala za razvoj (štednje) na najamnine zaposlenih, uz prethodno ograničavanje socijalnih izdataka države. Istovremeno i fiskalna politika snižavanjem poreza treba da smanji troškove poslovanja (cost-push inflation).

U drugoj fazi, kada se otkloni opasnost od širenja inflacije,snižavanje kamata treba da podstakne investicije koje su bile u padu, ali i privrednu ekspanziju.

Stimulansi se, dakle, nalaze na strani povećane proizvodnje i ponude, a ne u inflacioniranoj tražnji. Pošto je veći deo budžetskih rashoda rigidan nadole, budžetski deficit bi se otklanjao povećanjem poreskih prihoda preko porasta nacionalnog dohotka i pored snižavanja poreskih stopa.

Državni intervencionizam i budžetsku potrošnju prema njihovim kritičarima treba ograničiti iz sledećih razloga:

1) Budžetska sredstva se troše, uglavnom, neracionalno i neproizvodno.

Društvena korist i društveni troškovi (budžeta) uglavnom nisu uravnoteženi. Društveni troškovi i neproduktivno rasipanje sredstava budžeta veći su od društvene koristi ostvarene preko budžetske potrošnje.,

2) Odsustvo tržišnih motiva dovodi do niske produktivnosti rada u javnim ili nacionalizovanim preduzećima, uz socijalizaciju gubitaka,

3) Stalni rast državnog aparata vodi neracionalnom i neekonomskom zapošljavanju, čime se i ekonomska logika zamenjuje birokratskom logikom,

4) Preterana budžetska potrošnja i budžetski deficit obično dovode do širenja inflacije i privredno-finansijske nestabilnosti,

5) Država budžetskim rashodima ne podstiče ekonomski rast, naprotiv, opadanje stope ekonomskog rasta praćeno je ubrzanom inflacijom, što onemogućava otvaranje novih radnih mesta u proizvodnim delatnostima i sl.

Strategija državno-monopilističkog regulisanja privrede, zasnovana na kejnzijanskoj koncepciji upravljanja efeltivnom globalnom tražnjom, u uslovima sve većeg delovanja naučno-tehničkog progresa, dubokih strukturnih primena u kapitalizmu i naraslih protivrečnosti u reprodukciji društvenog kapitala, praćeni sve većim podruštvljavanjem proizvodnje, ne pokazuje očekivane efekte. Kejnzijanska koncepcija regulisanja ekonomije našla se u krizi, a ukupna ekonomska misao u velikom previranju i traženju izlaska iz duboke krize ekonomije, sistema i institucija upravljanja kapitalom. Paraleno s tim dolazi do pogoršavanja uslova proizvodnej: narastanje deficita brojnih baznih resursa, sve oštriji rast cena, usporavanje rasta produktivnosti rada, nedovolno korišćenje kapaciteta, sve veći porast nezaposlenosti i dr. Sve je to dovelo do pada profita i u centar ekonomske teorije postavilo pitanje proizvodnje i ponude.

Osnovni problemi postaju,ne nedovoljni tražnje, već sve veća uska grla proizvodnje i ponude resursa, a posebno efikasnost njihovog korišćenja. Ogromni porast državne intervencije u privredi traži i novi prilaz u teoriji i istraživanjima - kako država deluje na formiranje tražnje, a kako na ponudu i proizvodnju pojedinih grana privrede i strukturu proizvodnje. Nastaje nužnost promene strukture raspodele nacionalnog dohotka, uz porast učešća akumulacije i odgovarajući pad potrošnje.

Koncepcija zasnovana na upravljanju tražnjom, sve više ustupa mesto teoriji orijentisanoj na istraživanje ponude, akumulacije i aktiviranje faktora proizvodnje, odnosno povećanja motivacije za proizvodnju i ponudu.

Inflacija postaje monopolistički i oligarhijski, ali i spekulativni proces rasta cena, pri čemu se pred državom postavilo pitanje: kako usporiti rast cena, a da se pri tome ne ograniči i uspori proizvodnja i poveća nezaposlenost, ali i ugroze određeni monopolski interesi.

Sve veći rast socijalne i ekonomske uloge države vodili su naglom porastu socijalnih rashoda iz budžeta (ispalte za nezaposlenost, razni oblici socijalnih pomoći , penzije, rashodi za obrazovanje, zdrastvenu zaštitu , osiguranje, očuvanje čovekove okoline , ali i kamata na javni dug i dr.), što je vezano za sve veće dodatne investicije neproizvodnog karaktera.

Sve je to dovelo do pogoršanja uslova ekonomskog rasta , što je u ekonomskoj teoriji povećalo napore da se oslobodi prostor za privatni kapital, novu inicijativu i motiv profita, posebno preko smanjenja poreza i državne intervencije u ekonomiji. To je, s druge strane, usko povezano i sa narastanjem krize kejnzijanske koncepcije regulisanja , neefikasnosti državnog aparata, njegovog naglog širenja i birokratizacije. Širenje državne intervencije praćeno je porastom poreske presije i davanja, hroničnim deficitima budžeta i narastanja javnih dugova, što je sve produbljivalo protivrečnosti u savremenim privredama i razvoju.