Natrag

Ekonomija

Novac i monetarna politika u funkciji razvoja (10)

Ostvarivanje ekonomskog rasta bez inflacionog pritiska

U monetarnoj teoriji i politici se sve manje postavlja pitanje: šta je novac, već kako se stvara, ko njime raspolaže i kako deluje na ekonomsku aktivnost i sve podsisteme ekonomskog sistema, odnosno kako njime efikasno upravljati. Znatno je češće i istraživanje mehanizma uzajamnog delovanja novčanih i realnih faktora reprodukcije. Shvatilo se, konačno, da nije bitno poreklo novca, već njegova upotreba i efekti. Moderna monetarna teorija prelazi na aktivnu ulogu novca i monetarne politike i njeno delovanje na visinu BDP i raspodelu dohotka, cene, tržište novca i kapitala, zaposlenost, potrošnju, kamatu i profit, ponašanje investicija i štednje, platnobilansnu ravnotežu i odnose u eksternoj ekonomiji. Radi se, dakle, o prihvatanju teze o brojnim i složenim uzajamnim odnosima novca i drugih realnih agregata privrede, zaključuje u svom istraživanju prof. dr Slobodan Komazec.

Prof. dr Slobodan Komazec

Koordinacija monetarne i fiskalne politike u podsticanju razvoja

U ranijim brojevima Magazina Tabloid objavljena je analiza razvojnog delovanja fiskalne politike - sa brojnim merama i instrumentima ,a zatim razvojno i stabilizaciono delovanje monetarne politike (sa njenim brojnim merama i instrumentima).

Ministarstvo finansija prati i objavljuje mere i „uspeh" tih mera u finansijskoj i budžetskoj konsolidaciji, dok centralna banka prati mere i uspeh monetarne politike u stabilizaciji cena, kursa i finansijskog sistema. Sinhronizacija i istovremena usmerenost i efekti mera iz ova dva vitalna područja se ne prate i ne koordiniraju.

One se razma traju i provode za sebe, odvojeno, mada se često ističe od tih institucija da je „ostvarena visoka koordinacija mera monetarne i fiskalne politike". Da li je stvarno ostvarena njihova dobra koordinacija, pa čak i vremenska sinhronizacija u vođenju razvojne i stabilizacione politike. Gde je to ostvareno? Kakve su dodirne tačke i veze pojedinih instrumenata ovih politika i, konačno, da li se uopšte svesno i osmišljeno vode ove dve politike u ostvarivanju stabilizacione privrede i društva i dinamičnog privrednog rasta i stvarnog porasta zaposlenosti

1.Nužnost koordinacije monetarne i fiskalne politike

Osnovni strateški cilj monetarne politike je stabilnost cena i relativna stabilnost deviznog kursa (s malim oscilacijama), i fiskalne politike uravnoteženje budžeta i smanjenje tereta javnog duga. Gde je u tome razvoj privrede, osposobljavanje preduzeća za razvoj, finansijska konsolidacija privrede?

Poreski organi pritiskaju preduzeća sve većim poreskim teretom izvlače im finansijsku snagu, a monetarni organi (centralna banka i poslovne banke) neadekvatnom monetarno-kreditnom podrškom preduzećima dodatno ih guše pravom „monetarnom sušom". Ministarstvo privrede, koje sve to treba da sintetizuje, koordinira i usmerava u funkciji razvoja, kao da i ne postoji.

Ona se javlja samo kada neka preduzeća treba privatizovati, prodati ili odvesti u stečaj i likvidaciju (gašenje). Gde je u tome dinamičan rast i rast bruto proizvoda? Da li se „dodiruju" i potpomažu monetarna i fiskalna politika preko bruto proizvoda? Na tom području svog osnovnog delovanja treba da se osete svi pozitivni efekti. Da li je to slučaj kod nas?

Monetarna i fiskalna politika moraju se koordinisano i sinhronizovano provoditi u pogledu kombinacije mera ovih politika. Bez navedene koordinacije i sinhronizacije instrumenata i mera teško je očekivati ostvarivanje postavljenih ciljeva makroekonomske razvojne i stabilizacione politike.

Često se nesinhronizacija ili pogrešno „doziranje" određenih mera i slaba koordinacija instrumenata monetarne i fiskalne politike pojavljuju kao potpuno kontraindikovani efekti. Efekti mera su tada često potpuno suprotni od planiranih i očekivanih.

Osnovni ciljevi makroekonomske politike svake države , da se podsetimo, mogu se svesti na sledeće:

Stabilnost privrede i cena (stabilnost cena i deviznog kursa),

Potpuna zaposlenost svih faktora proizvodnje,

Optimalni dugoročni ekonomski rast,

Dovoljna i željena uravnoteženost platnog bilansa,

Stabilnost finansijskih tržišta i kamatne stope.

Monetarna politika nastoji ostvariti navedene ciljeve pre svega preko regulisanja količine novca i kredita u opticaju, politikom kamatne stope i deviznog kursa. Fiskalna politika to nastoji ostvariti regulisanjem i preraspodelom dohodaka ( porezi, državni rashodi, javni dug, budžetski deficit i dr.). Naravno, tu dolaze i drugi delovi makroekonomske politike kao: spoljnotrgovinska politika, politika raspodele, politika platnog bilansa i zaduženost u inostranstvu i dr.

??netaristi se uglavnom zalaažu za dobro odmerenu i „doziranu" količinu novca u privredi (bez viška ponude novca, koji pokreće inflaciju, odnosno manjka novca - koji dovodi do deflacione neravnoteže i nezaposlenosti. Stabilna vrednost novca, za koju se brine centralna banka, povećava sklonost štednji u privatnom, ali i javnom sektoru, pri čemu su i očekivanja kod privrednih subjekata i drugih u pogledu stabilnosti novca u budućnosti pozitivna. Tada se privatni sektor odlučuje na investiranje (realna ulaganja) sa poznatim multiplikativnim delovanjem investicija na dohodak, zaposlenolst i potrošnju.

Fiskalna politika deluje na agregatnu tražnju neposredno kroz preraspodelu ( porezi, doprinosi, javni rashodi), dok monetarna politika to nastoji ostvariti posredno preko ponude novca, kamatne stope, štednje i investicija. Imamo sledeći odnos:

M a i a I a Y

Dakle novac a kamata a investicije = nacionalni dohodak. Ovo se može i dinamički dati kao:

?M a ?i a ?I a ?Y

Dakle, imamo delovanje promene mase novca (M) na kamatu (i), kamata deluje na investicije (I), a investicije preko procesa multiplikacije višestruko deluje na nacionalni dohodak, odnosno bruto domaći proizvod (proizvodnju).

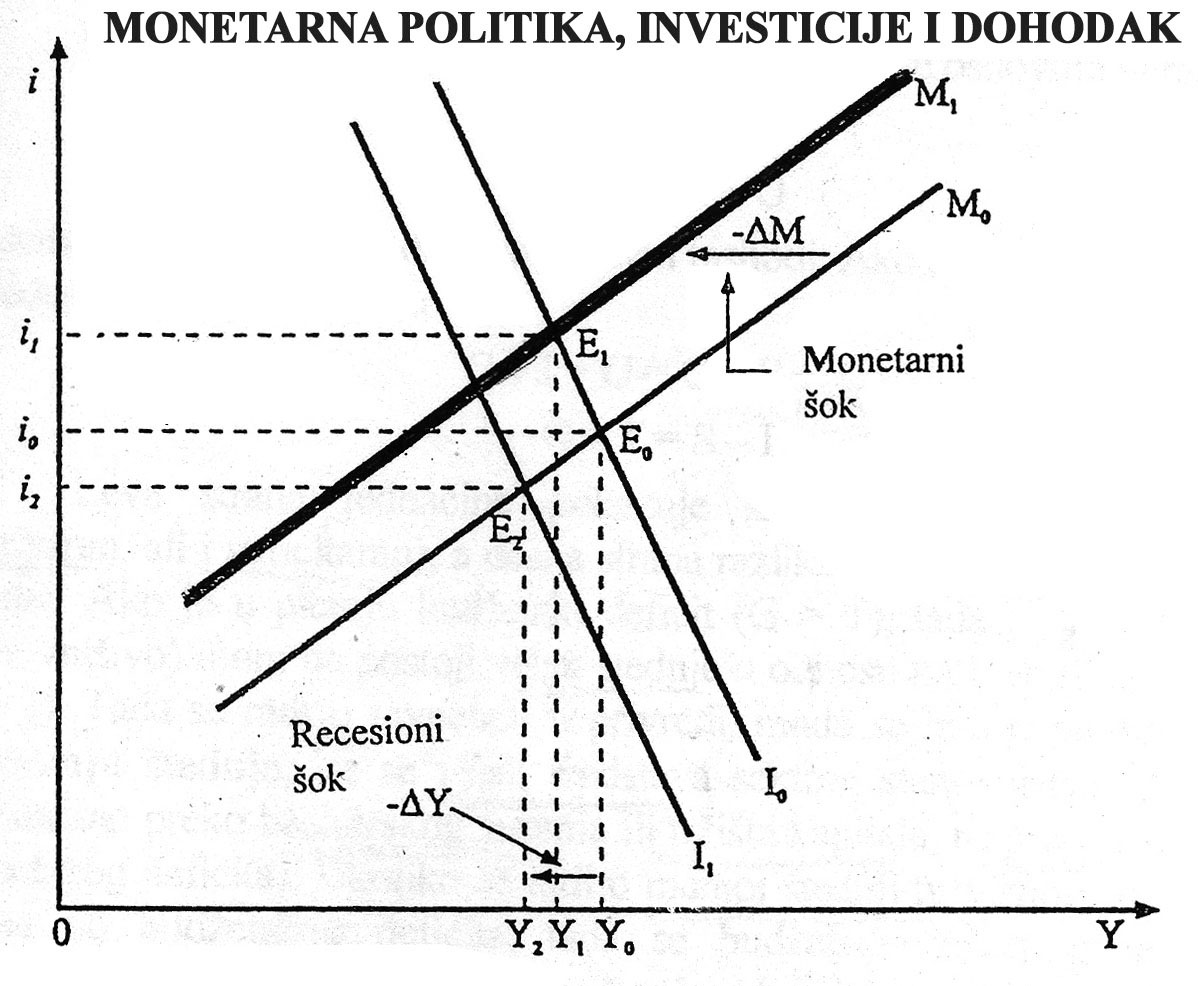

Delovanje monetarne politike na tražnju i dohodak može se prikazati na sledeći način:

Smanjenje ponude novca (MoM1) praćeno je istovremenim povećanjem kamatne stope sa io na i1 uz smanjenje nacionalnog dohotka sa Oyo, na OY1, uz odgovarajući porast nezaposlenosti. To je karakteristika restriktivne monetarne politike.

Nasuprot tome snižavanje kamatne stope i porast ponude novca omogućava rast investicija i potrošnje, čime se ukupna funkcija potrošnje povećava. To je politika protiv recesije i krize, odnosno nezaposlenosti. Radi se o ekspanzivnoj i razvojno orijentisanoj monetarnoj politici. Suprotno tome, vodi se restriktivna monetarna politika usmerena na stabilnost cena i deviznog kursa.

Ovo je pravac i područje delovanja po „čistoj" monetarnoj teoriji. Međutim, osnovni je problem u tome kome ide novac i kredit banaka, kako se još upravlja i koje efekte daje njegova upotreba. Nije isto da li novac i kredit odlaze preduzećima (privredi, i to kojim oblastima, granama i namenama) ili državi za „lečenje" deficita i pokriće javnih rashoda ili sektora stanovništva, odnosno da li se emitovani novac koristi za kupovinu deviza za otplatu spoljnih dugova.

Danas, u najvećem broju razvijenih država novac se emituje nakon napora da se očuva likvidnost bankarskog sektora, očuvanju berze i osiguravajuća društva i za popunjavanje budžetskih deficita. Emisija novca je napravila pravu „poplavu" novca, dok se kamata oborila na nulu ili je čak negativna - što se u ekonomskoj istoriji ne pamti. Dkle, snižavanje kamata je teško ostvariti, čime i kamatni upravljački mehanizam otkazuje. Novac postaje gotovo besplatan, a uglavnom odlazi u spekulativnu ekonomiju . Kamata se „stvara" nezavisno od realne ekonomije.

Fiskalna politika se odnosi na mere i instrumente iz oblasti poreza, javnih rashoda, odnosno budžetsku politiku u celini. Ona pokazuje uticaj države na agregatnu tražnju, ali i na ponudu na tržištu ( s obzirom na vrločestu neposrednu proizvodnu funkciju države). Sigurno je da je taj uticaj izuzetno velik kada država u savremenoj privredi često učestvuje u bruto domaćem proizvodu i do 60%, investicijama između 22% i 28%, potrošnji stanovništva 18-25% itd. Naravno, pri tome se postavlja pitanje strukture javne potrošnje - koliki deo se odnosi na lične dohotke, deo za materijalne rashode, socijalne transfere, a koliko na investicije.

U funkciji potrošnje imamo već poznate odnose osnovnih agregata:

Y = C + S + T

Y = C + I + G

Pri čemu su T porezi, a G državni ili javni rashodi. Ako se dalje razvijaju navedene funkcije dobijamo:

C + I + G = C + S + T

G - T = S - I

Leva strana jednačine pokazuje saldo budžeta (koji može biti, poznatoi je, deficitaran, ali i suficitaran), a desna strana razliku štednje i investicija privatnog sektora. Ako je u pitanju budžetski deficit (G > T), tada u privatnom sektoru (privreda, stanovništvo) mora da postoji višak štednje u odnosu na investicije toga sektora (S > I). Tada se radi o ravnoteži u privredi, mada se radi u međusektorskom prelivanju štednje, jer se višak sredstava sektora stanovništva (domaćinstva) transferisao preko bankarskog sistema ili tržišta kapitala, na javni sektor (pokriće budžetskog deficita).

Ukoliko se radi o manjoj štdnji privatnog sektora, koja je manja od budžetskog deficita, tada se budžetski deficit mora „popuniti" pozajmicama države kod centralne banke (deficitarno budžetsko finansiranje), ili zaduživanjem države na finansijskom tržištu (prikupljanjem, odnosno apsorbovanjem štednje sa finansijskog tržišta na potrebe državnih rashoda), odnosno preko novih kredita u inostranstvo.

Moguće je, dakle, zaduživanje države u inostranstvu za pokriće budžetskog deficita, ali tada rast inostranog duga bi morao da se koristi za proizvodne investicije u javnom sektoru, a ne za pokriće klasičnih državnih rashoda (tekućih, ličnih rashoda, otplata duga, kamata na dug i sl.).

Videli smo da fiskalna politika deluje neposredno na visinu dohotka i nivo zaposlenosti. To se postiže na sledeći način:

Sniženje javnih rashoda (izdataka države) dovodi do pada agregatne tražnje i potrošnje, te se uz date javne prihode smanjuje budžetski deficit.

Povećanje poreza smanjuje agregatnu tražnju i ravnotežni dohodak, što uz date javne rashode smanjuje budžetski deficit (odnosno stvara budžetski suficit, ako je prethodno budžet bio u ravnoteži).

Uvođenje novih poreza ili povećanje starih poreskih stopa više nego proporcijalno smanjuje dohodak i zaposlenost. Ovo se javlja zbog toga što deluje poreski multiplikator. Veličinu ovog multiplikatora određuje „granična sklonost potrošnji", tako da u slučaju da je ova sklonost potrošnji iz datog dohotka veća, veći je i multiplikator, i obrnuto. Isto tako i državni izdaci više nego proporcijalno povećavaju dohodak i zaposlenost, odnosno kada se snižavaju više nego proporcijalno smanjuju dohodak i zaposlenost, zbog delovanja negativnog multiplikatora javnih rashoda.

Ako se istovremeno i u istom obimu povećavaju javni rashodi i javni prihodi zadržava se budžetska ravnoteža (ako je prethodno postojala), ali dolazi do povećanja nacionalnog dohotka, jer je multiplikativno delovanje javnih rashoda veće i brže (direktnije) u odnosu na takvo negativno delovaje javnih prihoda.

U državnu fiskalnu politiku uglavnom više veruju kejnzijanci , dok monetaristi i predstavnici „ekonomike ponude" više veruju u novac i operacije upravljanja novcem u odnosu na fiskalne mere. Oni su time protivnici preteranog mešanja države u privredu, a u sklopu neoliberalizma protiv bilo kakvog mešanja države u privredu.

Monetariste više interesuje privatni sektor, koji je, po njima stabilniji i efikasniji od državnog sektora. Zbog toga država mora da se brine o njegovom razvoju, da mu omogući sve potrebne i povoljne uslove za samostalan i slobodan razvoj, a ne da ga svojim bujanjem i stalnim rastom učešća javnog sektora u društvenom proizvodu i nacionalnom dohotku, istiskuje sa tržišta robe i tržišta novca i kapitala (to je poznati „efekat istiskivanja").

2. Monetarna i fiskalna politika između monetarizma i fiskalizma

Kejnzijanska teorija i makroekonomska politika zasnovana na njoj, polazi od stava da je privatni sektor nestabilan i da deflaciju i krizu koju svojim autonomnim ponašanjem izaziva, najbolje kontroliše država preko regulisanja agregatne tražnje i politikom dohotka, ali i regulisanjem tržišta.

Za kejnzijance je najvažnija fiskalna politika koja osigurava uticaj na agregatnu tražnju i punu zaposlenost, dok se nestabilnost rešava direktnom državnom intervencijom preko mera makroekonomske politike , koje imaju samo za svrhu da otklone slabost i nesavršenost tržišnog mehanizma. Kada se to ostvari tada se sve i dalje prepušta tržišnom mehanizmu i slobodnom ponašanju svih subjekata na njemu. Međutim, kada je država jednom ušla u privredni život i drži pod kontrolom njegove osnovne tokove, a posebno monetarnu sferu, tržište kapitala, najveći broj grana privrede, dominantan je učesnik u potrošnji društvenog proizvoda u odnosu na druge subjekte, uz sve to određuje sve mere makroekonomske politike - jasno je da će se teško povući iz privrede.

Stoga se sve više postavlja pitanje visine učešća države u privredi (proces privatizacije je jednim delom odgovor privatnog sektora na potrebe ograničavanja uloge države u privredi), njenog stimulativnog delovanja, određivanja opštih uslova privređivanja, snažna borba protiv monopola i oligopola i dr.

Monetaristi se posebno suprostavljaju velikoj ulozi države i fiskalne politike u privredi, dakle državnom ekonomskom intervencionizmu.

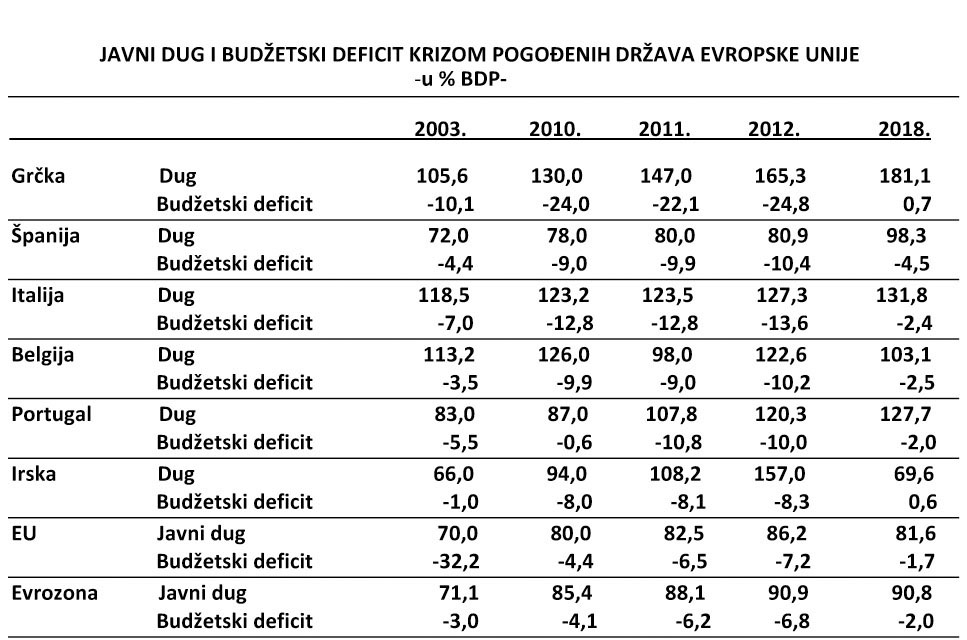

Prevelika uloga države u privredi i preraspodeli nacionalnog dohotka uglavnom ima za posledicu:

Nastanak i širenje inflacije, sa sve većim narastanjem budžetskih deficita svih država (u odnosu na društveni proizvod, nacionalnu štednju i budžetske prihode i rashode),

Istiskivanje privatnih investicija (crowding out) preko povećanja kamatne stope i smanjenja investicija privatnog sektora, jer država dizanjem kamatne stope koju privatni sektor (profitabilan i pod profitnim motivom kao dominantan) nije u stanju da prihvati. Država odnosi sa tržišta slobodne kapitale, što ima za posledicu da se kamatno opterećenje (služba duga) sve više javlja kao osnovni oblik rashoda budžeta, koji država pokriva pokriva novim zaduživanjem. Dug države i kamatna opteređenja se stalno povećavaju. Učešće kamata u društvenom proizvodu je često veće od stope rasta bruto domaćeg proizvoda.

Opadanja konkurencije i razvojne sposobnosti privrede, uz smanjivanje štednje u privredi (masa i stopa štednje re relativno stalno snižavaju).

To možemo dokumentovati i relevantnim podacima niz razvijenih privreda: (tabela 1)

Monetarna i fiskalna politika imaju svoje prednosti i nedostatke, zbog čega ih vlada u svojoj makroekonomskoj politici obično kombinuje (policy mix). Takva ekonomska politika polazi od nekoliko principa:

Monetarna i fiskalna politika moraju osigurati dovoljnu tražnju, ali da se pri tome ne izazivaju inflatorni efekti.

Na nivou pune zaposlenosti monetarna politika mora osigurati visoke kamatne stope i restrikciju novca (na strani ponude novca), dok fiskalna politika dodatnim oprezivanjem treba da spreči pojavu i širenje inflacije.

Da bi privatni sektor mogao investirati, da bi se povećala sklonost ka investirnju u ovom sektoru i ulaganju kapitala, mora se sniziti kamatna stopa, smanjiti poresko opterećenje, uz druge brojne olakšice za investiranje kapitala (ovo se posebno odnosi na periode krize i recesije u privredi).

Porast dohotka i privredni razvoj dovode i do automatskog delovanja „ugrađenih stabilizatora" , pri čemu se sprečava pritisak poreza na rst troškova i cena (naročito u uslovima krize i recesije).

U recesiji se javlja povoljnije delovanje, ali i efikasnije delovanje fiskalne politike u odnosu na delovanje monetarne politike. Jer, fiskalna politika podstiče neposredno tražnju i potrošnju (ekspanzivno orijentisana), dok se efekti ekspanzivne monetarne politike „razlivaju" sporo po privredi, direktni efekti izostaju, a i „odgođeni efekti" znatno su duži u odnosu na fiskalne.

U periodu prosperiteta smatra se pogodnijom monetarna politika posebno u obuzdavanju inflacije i smirivanju preterano visoke konjukture (smanjivanjem ponude novca i kredita).

Kombinacija i koordinacija mera monetarne i fiskalne politike ostaje kao jedino sredstvo uspešne makroekonomske politike, jer ni jedna ni druga nisu dovoljne da se ostvare osnovni ciljevi makroekonomske politike.

3.Makroekonomija i kombinacija monetarne i fiskalne politike

U nastojanju da se ostvare osnovni ciljevi ekonomske politike, posebno u nastojanju, da se osigura privredna ekspanzija i istovremeno, uklone i konjukturne fluktuacije, a postigne puna zaposlenost i stabilnost cena i privrede kao celine, većina zemalja služi se kombinovanjem mera monetarne i fiskalne politike. Taj postupak gotovo je opšte prihvaćen u modernoj ekonomskoj teoriji i politici. Svaka država je sebi izgradila model sa monetarnim i fiskalnim delovanjem i izvršila njegovu simulaciju.

Savremena makroekonomska teorija pristupa problemu nestabilnosti iz drugih aspekata, u odnosu na originalne Kejnzove stavove. Ali, ostaje i dalje činjenica da je, u većini zemalja, država dosta prisutna da bi regulisala nepovoljan tok privatne i opšte globalne tražnje. Savremena država danas može veoma snažno da utiče na ukupnu tražnju, pre svega, ličnu, investicionu i opštu tražnju ili ukupnu (globalnu) potrošnju, pre svega svojim prihodima i rashodima i određenim monetarnim i krditnim merama.

Osnovni cilj monetarne i fiskalne politike danas je, uglavnom, sveden na područje regulisanja tražnje, stabilnosti cena, stabilnosti deviznog kursa, ekonomskog rasta i zaposlenosti. Instrumenti i jedne i druge politike moraju da se koordiniraju u opštem delovanju ka postizanju ekspanzije i stabilnosti privrede, odnosno ka postizanju nekog drugog postavljenog ekonomskog cilja.

Ponašanje tražnje funkcija je, s jedne strane, ponašanja nacionalnog dohotka, cena i monetarnog „omotača", koji stvara monetarna politika u procesu formiranja određene visine i strukture novčane mase. Međusobna povezanost u kretanju domaće tražnje i novčane mase dovoljno je izražena u teoriji i zbog toga ovde ne želimo šire da se upuštamo u taj problem.

Bilo bi interesantno prikazati povezanost mera monetarne i fiskalne politike i ostalih „pratećih" mera u njihovom generalnom pravcu delovanja na formiranje tražnje, dohotka, delovanje na ekonomski rast, a zatim istražiti njihove specifičnosti i posebna delovanja.

Monetarna politika, svakako, deluje na formiranje tražnje, što je mnoge ekonomiste navelo na tvrdnju da upravo ova politika, uzeta kao poseban segment finansijske politike, predstavlja jedan od „najznačajnijih faktora u formiranju domaće tražnje".

Međutim, to se može reći i za fiskalnu politiku. Sada se postavlja normalno pitanje koje su mere efikanije u regulisanju globalne i strukturne tražnje, odnosno stabilizacije privrednog organizma, ali i kao sistem mera za oživljavanje privrede.

„Zavisno od inteziteta poremećaja i osetljivosti privrede na pojedine mere finansijske politike, nekada će biti izvodljivo, da se stabilizacioni efekat postigne samo fiskalnim merama, dok će, u drugoj situaciji, bolju alternativu predstavljati primena monetarne politike".

Svaka privreda je, na svoj način, osetljiva na određene mere, bilo monetarne, bilo fiskalne politike (zavisno od finansijske strukture, nosilaca dohotka, stepena monetarizacije privrede , per capita dohotka, instrumenata finansijskog sistema i dr.). Zbog toga se, u praktičnoj ekonomskoj politici, obično pristupa koordinaciji ovih mera da bi se postiglo dovoljno i željeno optimalno doziranje, da bi se postigli optimalni rezultati.

Moguće su brojne kombinacije i monetarne i fiskalne politike u uslovima postojanja ekspanzije, inflacije, deflacije i recesije unutar nacionalne privrede. Ako uz datu tražnju u privredi, dođe do formiranja budžetskog suficita, monetarna politika mora da bude restriktivna i obrnuto. Problem se javlja kada se u kombinaciji tih mera pojavi deflatorna situacija i inflacija, odnosno inflacija i recesija (praćena visokom nezaposlenošću). To je poznati slučaj incesije, odnosno stgflacije ili još gore stampflacije.

Pri tome incesija se odnosi na stanje u privredi koje karakteriše inflacija i recesija, kod stagflacije radi se o inflaciji i stagnaciji u privredi, a kod stamflacije - kombinacija visoke inflacije i privredne regresije (opadanja).

Ukoliko se uključi u postojanje eksterne ekonomije, postojanje suficita ili deficita platnog bilansa (i neto priliva i odliva kapitala), uz postojanje navedenih kombinacija unutar nacionalne privrede, odnosi se čine znatno složenijim.

Na „unutrašnju ravnotežu i agregatnu tražnju monetarna politika deluje indirektno, a na spoljnu direktno. Suprotno tome, fiskalna politika deluje direktno na unutrašnju tražnju i potrošnju, a indirektno na platno-bilansne odnose".

Monetarna i fiskalna politika moraju da se kombinuju u svom osnovnom strateškom delovanju na internu i eksternu ekonomiju.

Efikasna monetarna politika zavisiće i dalje od toga koliko je potpomažu mere fiskalne politike, posebno budžetske politike kao celine. Ako se vodi ekspanzivna fiskalna politika (budžetski deficit, porast javnih rashoda i dr.), ali i restriktivna monetarna politika u cilju stbilizacije, očito je da su dva dela makroekonomske politike međusobno suprostavljena. Ovo posebno iz razloga što ekpanzivna fiskalna politika podstiče inflaciju troškova i raspodelu gde je monetarna politika neefikasna.

4.Budžetski deficit, recesija i ekspanzivna monetarna politika

Budžetki deficit u periodu recesije, u kombinaciji s ekspanzivnom monetarnom politikom, sigurno će pridoneti porastu likvidnosti. Normalno je, izgleda, što Milton Fridman i njegove pristlice protive upotrebi diskrecione monetarne politike - zalažući se za takvu monetarnu politiku koja će da dovede do povećanja ponude novca po konstantnoj godišnjoj stopi monetarnog rasta.

„Najsloženiji problem monetarne i fiskalne politike je kako da se, u formiranju likvidnosti privrede, osigura takvo stanje koje ne ometa, već daje podršku ostvarivanju ekonomskog rasta bez inflacionog pritiska i bez padova u recesiji (Milton Fridman).

Monetarna politika ne može sama da obavi taj zadatak, a po nekim autorima ni polovinu zadataka. Radi toga se javlja opšti zahtev za jednovremenom primenom i aktivne fiskalne politike - dobro koordinisane sa monetarnom.

Danas, uglavnom, imamo stanje kada tražnja novca ne reguliše promene kamatne stope zbog visoke inflacije koja i nekoliko puta prelazi visinu kamatne stope, pri čemu se formira negativna realna kamata. Kamata centralnih banaka je na nuli i ili ----str.12 .Kmata se, konačno, više i ne formira slobodno na tržištu, ona je postala upravljiva instrumentom.

Postoji, videli smo, snažno delovanje fiskaliteta na raspodelu nacionalnog dohotka i celokupnog dohotka porezima, carinama, javnim dugom i sl. Time se deluje na kupovnu snagu, cene, alokaciju finansijskih i realnih resursa u privredi i dr. Ovo sve u situciji kada je javni dug u mnogim državama veći od bruto proizvoda.

Fiskalnim instrumentima obično se, ex ante, deluje na preraspodelu nacionalnog dohotka, dok se monetarnim ex ante utiče na formiranje dohotka, likvidnost, sklonost potrošnji, ponašanje zaposlenosti i promene cena. Postoji, dakle, određena linija međusavisnosti u praktičnoj aplikaciji fiskalne politike, koja bi se mogla prikazati na sledeći način: anticiklična fiskalna politika a kompenzatorno finansiranje a diskrecione finansije a fleksibilna fiskalna politika u procesu stabilizacije realnih tokova reprodukcije.

Povećanje poreza, radi pokrića javnih rashoda, za fiskaliste ima najjača deflaciona delovanja na ukupnu tražnju. Međutim, danas država iz političkih razloga teško se odlučuje na povećanje poreske presije (opterećenje). Radije se odlučuje na smanjenje budžetskih rashoda, a pre svega ličnih i socijalnih rashoda.

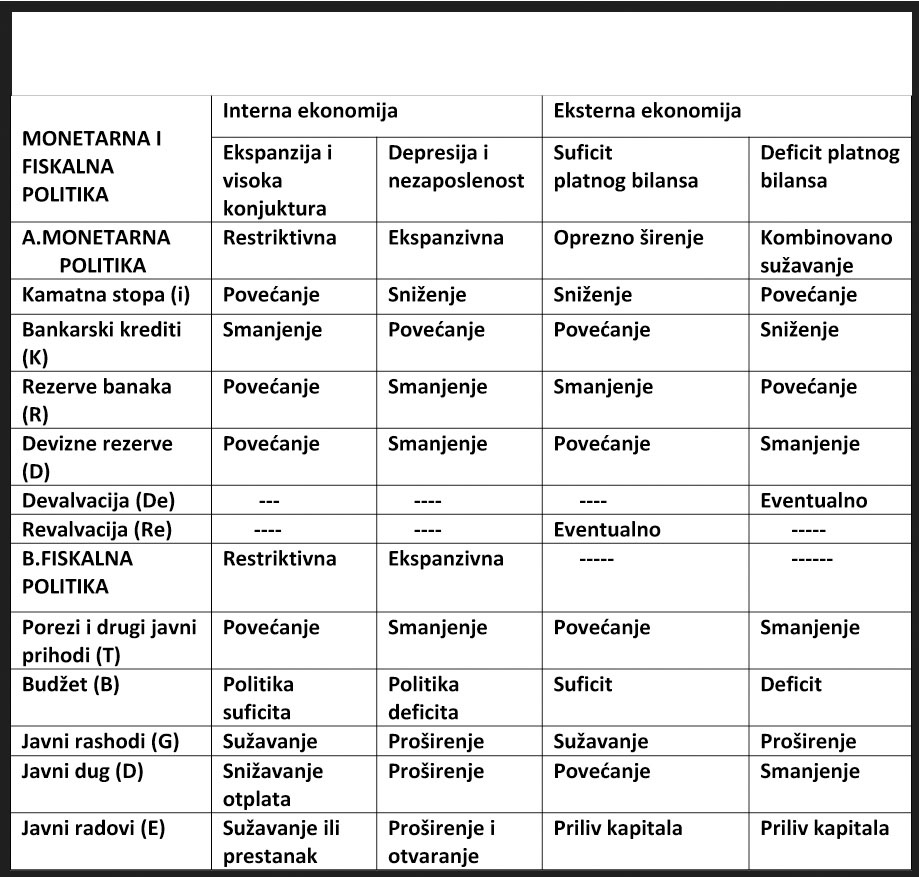

Sinhronizacija mera monetarne i fiskalne politike u procesu ekonomskog rasta mogla bi da se prikaže na sledeći način:

Sinhronizacija monetarne i fiskalne politike

-osnovna strateška delovanja -

Osnovni je zadatak monetarne i fiskalne strategije da u dve osnovne faze ciklusa, posebno interne ekonomije, kontroliše osnovne destabilizatore i kumulatore, veća je ili niža.. Svaka faza sadrži celovit sistem konzistentnih mera, samo se postavlja pitanje izbora kombinacija i strategije vremenskog i strukturnog delovanja.

Stabilizaciona monetarna politika, poznato je, mora biti dopunjena i adekvatnim područjem fiskalnih mera. U protivnom, redovno je neefikasna.

Iz navedenog se jasno moglo uočiti da su, u borbi za otklanjanje nezaposlenosti i nestabilnosti, instrumenti ove dve sfere finansijske politike najuže vezani, i to kako u fazi ekspanzije, tako i u fazi depresije. Pri tome je i celokupan podsistem eksterne ekonomije (deficit ili suficit platnog bilansa, precenjen ili podcenjen devizni kurs, tokovi u deviznom bilansu, slabe odnosno, jake devizne rezerve) potpuno uključen u tu povezanost.

Kada je ukupna tražnja niska, odnosno kada u privredi vlada recesija i nezaposlenost i monetarna i fiskalna politika moraju delovati ekspanzivno. Suprotno tome, kada je u pitanju inflacija, usled preterane agregatne tražnje i potrošnje, oštrija monetarna politika biđe dopunjena restriktivno orijentisanom fiskalnom politikom. Takva jednosmernost obično ne postoji u praksi, jer često je potrebno voditi „politiku jevtinog novca", ili „relaksirajuću" (liberalnu) kreditnu politiku da bi se podstakle investicije i privredni rast, uz paralelno sprovođenje restriktivne budžetske politike (smanjenje rashoda i politika povećanja poreza).

Samo se tada postavlja pitanje „koje poreze i kome povećati, kada istovremeno osloboditi poreskog tereta (za stimulisanje investiranja i zaposlenosti), a koje rashode smanjiti. Da li lične, administrativne, scijalne, transferne, ali ne i investicione. Ako se podržavaju investicije javnog sektora, koje su to investicije (proizvodnje, neproizvodnje, ------str 13 i drugih rokova izgradnje i dr.), posebno ako su podržane niskom kamatom na zajamovni kapital i značajnim subvencijama na prioritetne investicije.

Ekspanzivna monetarna politika se ne može tada voditi linearno ili kvantitativno, već vrlo usmereno i selektivno sa nizom stimulativnih monetarnih mera. Da bi bila podsticajna i efikasna ona mora biti vrlo selektivna i visoko i oštro kontrolisana.

5. Antiinflaciona budžetska politika i konflikt ciljeva uravnoteženog i razvojnog budžeta

U teoriji se do sada obično polazilo od stava da antiinflaciona politika budžeta treba da primenjuje sledeće mere:

Porast fiskalnih zahvatanja (novi porezi, povećanje starih i dr.),

Smanjenje javnih rahoda (posebno transfernih rashoda),

Smanjenje i otplata javnog duga, ukoliko je služio za finansiranje budžetskih izdataka (uz ostvarenje budžetskog suficita i otplatu kredita centralnoj banci kroz otvoreni proces sterilizacije).

Interesantno je, stoga, videti kakva je efikasnost i mogućnost koordinacije ovih antiinflacionih usmerenih delova (instrumenata) budžetske politike, a pre svega javnih rashoda. Ovde posebno dolazi do izražaja politika uravnotežavanja budžeta ili budžetske konsolidacije i njegova razvojna funkcija . Da li su u konfliktu?

Ukoliko se pođe od pretpostavke da u inflacione tendencije rezultat porasta autonomne potrošnje privrednih subjekata i sektora stanovništva i povećane „sklonosti potrošnji", u teoriji je prihvaćen stav da se porast autonomne potrošnje može efikasno suzbijati upravo tolikim sniženjem budžetskih izdataka. S druge strane, radi „odvođenja suvišne kupovne snage s tržišta", pozitivan efekat se može postići i povećanjem poreskih prihoda.

Međutim, zbog delovanja multiplikatora kod autonomne potrošnje iznos javnih prihoda „izvučenih" iz privrede i od stanovništva mora biti veći od autonomnog rasta potrošnje. Ukoliko je sklonost potrošnji manja, mora biti veći iznos naplaćenog poreza u odnosu na promene autonomne potrošnje. Zato mora doći i do promena poreske stope. Promene poreske stope se suprotno ponašanju u odnosu na graničnu sklonost potrošnji. Ukoliko je sklonost potrošnji veća, može biti manji iznos naplaćenog poreza u odnosu na promene autonomne potrošnje.

Indirektni porezi (porezi na potrošnju, PDV i dr.) jače deluju na stabilizaciju, dakle antiinflaciono, u odnosu na direktne (porezi na dohodak). Međutim, ovo delovanje treba korigovati promenama autonomne potrošnje stanovništva, kao dodatnim ograničavajućim faktorom, ali i visinom ukupne potrošnje, visinom nacionalnog dohotka per capita i dr. Naime, radi se o tome da bi, ne uzimajući navedene faktore u obzir, kod nerazvijenih privreda, budžetska politika bila vrlo efikasna upravo zbog dominacije indirektnih poreza, ali situacija je gotovo obrnuta, što znači da je efikasnost ovog instrumenta neophodno posmatrati u sklopu budžetske politike kao celine i navedenih faktora.

U borbi protiv budžetske inflacije i ukupne stbilizacije privrede, efikasnim sredstvima se pokazalo smanjenje ili eliminisanje budžetskog deficita - preko povećanja budžetskih prihoda i smanjenje rashoda. Kod razvijene ekonomije fiskalni sistem se oslanja na direktne poreze, a to značajno smanjuje efikasnost poreza kao instrumenta razvojne i antiinflacione politike. Direktno i progresivno oporezivanje dohodaka, smatra se, moglo bi obeshrabriti privatne i inostrane investicije.

U privredama u kojima postoji razvijeni sistem direktnog oporezivanja postoji mogućnost samoregulišućeg delovanja, srazmerno poreskoj progresiji. Međutim, u najvećem broju ovih zemalja mehanizam samoregulacije inflacije, kroz budžetsku politiku, praktično ne deluje, te se u svrhe porasta budžetskih prihoda obično povećavaju poreske stope ili uvode novi (indirektni) porezi, što je novi udar na rast cena, stabilnost privrede i privredni rast.

S druge strane, ekonomija nerazvijene zemlje, u sve oštrijoj borbi za razvoj i novu tehnologiju, nedostatak nacionalne akumulacije nadoknađuje deficitarnim finansiranjem kroz budžet i velikim međunarodnim zaduživanjem.

Konfliktnost osnovnih ciljeva razvoja ovde dolazi do posebnog izražaja. Povećanje poreza, uz smanjenje javnih rashoda u cilju uklanjanja budžetskog deficita, dovodi do pritiska troškova i inflacije. Time je ugrađena suprotnost u ovakav model budžetske stabilizacije i uravnotežavanja budžeta.

Poseban problem je što se budžetski deficiti obično pokrivaju kreditima centralne banke ili poslovnih banaka, što redovno dovodi do porasta novčane mase iznad potrebnog nivoa datog obimom robno-novčanih transakcija.

Kod zemalja u razvoju porast novčane mase gotovo redovno je praćen smanjenjem brzine opticaja, „ali samo do određene granice". Kada koeficijent brzine novčanog opticaja padne ispod određene (istina, za svaku zemlju različite) donje granice, svaka daljnja ekspanzija novčanog opticaja dovodi do porasta tražnje i porasta cena.

Zbog navedenog delovanja savremenog budžeta, prisustva stalne inflacije, izazvane budžetskom potrošnjom, kao i napora koji istovremeno stoje pred budžetskom politikom (da postigne istovremeno teško ostvarljiv cilj: punu zaposlenost, stabilnost privrede i optimalnu stopu rasta), sve više se nameće, u svim privredama, potreba finansijskog programiranja i planiranja reprodukcije.

Ono bi trebalo obuhvatiti sledeće agregate: globalnu tražnju i potrošnju, uravnotežavanje štednje i investicija, promene javnih rashoda i potrošnje u saglasnosti s kretanjem nacionalnog dohotka, ovladavanje konjukturom i razvojnom politikom. Zapravo u njihovu funkciju postavljenu budžetsku politiku kao celinu.

Time se ova politika više nego do sada može elastičnije i fleksibilnije adaptirati određenim društveno-ekonomskim stanjima privrede, bez pritiska da se formiraju neki uvezeni „modeli" kojima bi se trebalo pokoravati i prema kojima bi se trebalo stvarno vladati.

U modernom dinamičkom privrednom sistemu toga nema, te tome, po svaku cenu i ne treba težiti. Isto tako, ne treba robovati dogmi uravnoteženog budžeta, otklanjanja deficita budžeta, jer deficit nije problem sam po sebi, a i ne javlja se autonomno, već je rezultat kretanja i strukture javnih prihoda i rashoda u celini. On je njihova „rezultanta".

Bitnija je struktura i delovanje javnih prihoda i rashoda, sistem finansiranja rashoda i njihovi efekti u privrednom razvoju. Jer, ne treba zaboraviti, budžet ima u sebi ugrađene autonomne regulative i stimulative, samo se postavlja pitanje kakvu strategiju budžetske politike izabrati i doslovno poštovanja sve principe budžeta, o-----str.16 stalne budžetske ravnoteže u modernim privredama izgubio na znčaju. Pri tome principi javnosti kontrole priprema i izvlačenju budžeta dobijaju poseban značaj, a načelo ravnoteže se prenosi na cikličnu uravnoteženost.