Natrag

Ekonomija

Otvorene nacionalne privrede i svetski novac-podsticaji, ograničenja i sukobi (7)

Nezdrava ekonomija i sistem ne mogu stvoriti zdrav novac

Savremene ekonomije su više ili manje otvorene prema svetskom tržištu (robe,novca, rada i kapitala). Autarkičnih privreda i privreda dovoljnih samih sebi nema. Komplementarnost i uzajamna povezanost privreda postaju sve veći. Otvorenost privreda nameće i potrebu ovladavanja saznanjima o složenim tokovima novca i kapitala u međunarodnoj ekonomiji, sistemu i instrumentima plaćanja, efektima promena deviznih kurseva, garancijama, promenama kamatnih stopa na finansijskim tržištima, kursnim i valutnim rizicima, inflaciji i dr. Manipulisanje deviznim kursevima, devalvacije i revalvacije nacionalnih valuta, politika izvoza i uvoza roba i kapitala su sastavni deo svakodnevnih politika, fundamentalni problemi platnog bilansa, zaduživanje u inostranstvu, efekti upotrebe kapitala i dospeće obaveza (kumulisanje obaveza po dugovima), otežani pristup svetskom tržištu novca i kapitala, velike promene na svetkim finansijskim tržištima i u poslovnoj filozofiji međunarodnoj finasijskih institucija - kao imperativ nalažu i potrebu njihovog detaljnog izučavanja.O tome za Magazin Tabloid piše prof. dr Slobodan Komazec

Prof. dr Slobodan Komazec

Posledice rušenja sistema ''dolarskog standarda" ili zalazak imperije dolara

Prelazak sa sistema dolarskog standarda na novi sistem i međunarodni medij prometa i plaćanja neće biti ni brz ni lak. Ako bi sada došlo do urušavanja "dolarskog standarda" i uklanjanja dolara kao svetskog novca, sigurno bi se javile sledeće posledice:

Ogromna nelikvidnost u međunarodnim plaćanjima,

Zastoj u međunarodnoj trgovini i ulazak u novu valutnu i finansijsku krizu,

Pošto ne postoji jedinstven svetski novac vrlo brzo se uspostavljaju regionalizmi i regionalni sporazumi i ugovori u plaćanju drugim nacionalnim valutama,

Nastaje "valutni rat" preko deviznih kurseva, uz širenje procesa konkurentnih devalvacija, da bi se popravio položaj država na međunarodnom tržištu,

Kretanje kapitala bilo bi ograničeno, uz brojne barijere (vidljivog i nevidljivog oblika),

Povratak na zlato je definitivno nemoguć, međutim, pojedinačna plaćanja bi se vršila "stabilnim" i "sigurnim" sredstvom trajne vrednosti (zlatom ili uz zlatnu klauzulu),

"Specijalna prava vučenja" gube svoju osnovu za funkcionisanje, jer države članice "čuvaju" svoju valutu,

Inflatorni proces u svetskoj privredi se širi uz tendenciju ''izvoza inflacije" u druge države,

Carinske i druge barijere se ponovo uspostavljaju u cilju zaštite nacionalnih privreda, što vodi prestanku liberalizacije u svetskoj trgovini,

Devizne rezerve, uz devizne kurseve, postaju predmet velikih manipulacija i "izmene strukture", što'vodi gotovo haosu na- monetarnom tržištu,

MMF i druge međunarodne finansijske institucije gube ' moć kontrole i intervencija na međunarodnom planu,

Svetsko tržište i tokovi robe, novca i kapitala se sužavaju na regionalizme, čime se javlja novi oblik bilateralizma ili užeg oblika multilateralnih odnosa,

Zatvaranje nacionalnih privreda i uvođenje valutnih i trgovinskih barijera - vodi ograničavanju svetske trgovine i razvoja: Svetska privreda (a time i nacionalne privrede) ulaze u novu razvojnu i finansijsku krizu. Iz krize u novu krizu, ali sa sve kraćim vremenom (fazom) kriznog nastanka.

Mnogo je elemenata koji sprečavaju da dođe do naglog rušenja "dolarskog standarda", ali u tome nastaje paralelan proces jačanja i širenja regionalnih valuta niza povezanih država (evro zona, zona funte, zona juana, zona riala, zona rublje, ali i nastanak i širenje nove latino-američke unije s novom valutom, valute za glavne izvoznice nafte, kao petro-novac i td).

Postoje tvrdnje određenih ekonomista i geopolitičara o nužnosti raspada SAD na više nezavisnih država. Nije se desio kolaps dolara kako je predviđeno, ali je 20 saveznih država od 50 usvojilo deklaraciju o suverenitetu. U nekim državama u globalnoj krizi i krizi dolara uvode za plaćanje zlatni i srebrni novac (Juta).

Smatra se da je to početak realnog procesa kolapsa dolara. Antivladini skupovi su održani u svih 50 država SAD. Kolaps dolara i SAD smatra se bio "bbveoma opasan za ceo svet. Gubitak kontrole: od strane SAD i haos koji bi nastao u svetu doveo bi do velikih lomova. Svetu ne treba kolaps SAD. Veruje se da će glavni centar za globalne ekonomske i političke odluke biti BRIKS (Brazil, Rusija, Indija, Kina i Južna Afrika), ali uz nekoliko drugih država kao Argentina, Meksiko, Iran.

Do 2020. godine u svetu već stvorena četiri moćna ekonomska i geopolitika centra: Kina, Rusija (ujedinjena sa evrazijskim zemljama), ŠOS i Evropska unija. Nove svetske valute će postati juan, rublja i evro, kojim će se vršiti najveći deo svetskih plaćanja i formiranja deviznih rezervi.

"Krah dolara je neminovan", ali je potrebno (iz napred navedenih razloga) da se ovaj proces i prelaz na regionalne valute odvija postepeno i planski (po fazama i preuzimanjem funkcija dolara).

Ako bi pristupile radikalnoj devalvaciji dolara SAD bi se oslobodile većine dugova. Protiv toga inostrani posednici dolara ne bi mogli učiniti ništa. Ovakva odluka bi širom sveta imala vrlo teške posledice, pri čemu bi i same SAD u tome bile pogođene. Stoga se i ne odlučuju na takvu meru, čak ni u skrivenom obliku.

Samo sada se postavlja pitanje: kako će funkcionisati MMF, Svetska banka, STO i druge međunarodne monetarne i finansijske institucije.

Da li je u multilateralnom sistemu u svetu i njegovoj sve većoj povezanosti i uzajamnosti, realnije očekivati da se pripremi sistem "korpe" valuta, kao što je to ranije urađeno sa korpom "specijalnih

prava vučenja" pri MMF, s tim da bi u ovu "košaru" ušle sledeće vodeće valute po svom značaju:

Dolar, 2) Evro, 3) Funta, 4) Rublja, 5) Juan, 6) Rial, 7) Rand(a moguće zbog stabilnosti jedinice da se uključi i zlato).

Slično kao' i kod SPV trebalo bi uzeti za ponder nekoliko osnovnih indikatora, kao:

Značaj privrede države čija valuta ulazi u košaru,

2)Značaj valute svake zemlje u svetskoj privredi,

3)Učešće država u svetskom izvozu i uvozu,

4) Visina formiranih deviznih rezervi zemalja.

Takva korpa valuta bila bi dobra zamena za dolar koji je do sada bio apsolutni gospodar; u valutnom svetu, a postepeno bi se mogao razraditi celi sistem, proveriti ga pre proglašenja i primene. Time bi se izbegle sve one teške posledice koje smo ovde naveli u svetskoj privredi i finnsijama, uz postepen prelazak na novi monetarni sistem u svetu.

Države BRIKS-a dobile su na četrnaestoj po redu reviziji kvota kod MMF 14,7% svih kvota (a minimum za bitne odluke je 15,1%) doksu SAD zadržale 17,4% i 16,5% glasova.

Rusija i BRIKS nastoje da povećaju za tih potrebnih 0,4% kvota da bi dobili „pravo veta" za bitne odluke Fonda. SAD se protive povećanju kvota onih država, već „dozvoljavaju" da se proširi delovanje „kriznog fonda" MMF.

Na najnovijoj Skupštini MMF i Svetske banke (14-20 ---2019) SAD ponovo blokiraju stvarnu reviziju kvota kod Fonda i porast uešća BRIKS-a, ime se ne menja upravljaka struktura i sistem odluivanja (i politike) MMF. Istinkse reforme MMF i dalje nema.

12. Da li je moguć povratak na zlato

1 Zlato je anahronizam prošlosti

Kriza je svom snagom izbacila problem dolara, "naduvavanja balona" finansijskih derivata, ali i pucanja balona i otvaranja vrata globalnoj finansijskoj krizi. Kriza se automatski širi preko krize

Dolara i zloupotrebe dolara u nacionalne svrhe. Postkrizni period traži novu podlogu globalne monetarne arhitekture. Osnova novog sistema ne može više bit valuta koja je istovremeno nacionalna i svetska.

U traganju za novim svetskim novcem i sve većoj internacionalizaciji ekonomija, njihovoj povezanosti, tokovima robe, novca, rada i kapitala, ali i sistema plaćanja - sve više se spominje"povratak na zlato" (drevni novac).

Novi "zlatni standard" treba da uzme u obzir nove globalne finansijske i monetarne odnose u kojima osim dolara funkcioniše evro, jen, funta, juan, rublja, rial i si. koje sve više postaju svetske valute uširem opticaju. Zagovornici povratka na zlato koje treba da postane međunarodni standard i podloga za odmeravanie visine inflacije, deflacije, formiranja kurseva vodećih svetskih valuta.

Promocija zlata dovela je do skoka njegove cene na svetskom tržištu zlata za jednu finu uncu (31,1 gram) sa 1.200 na 1.800 dolara.

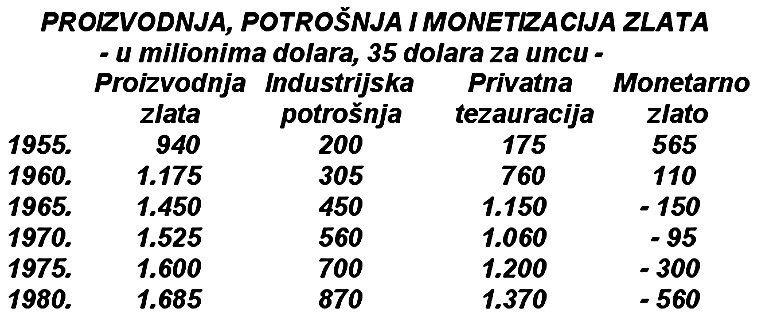

Stvarna nemogućnost povratka na zlato i konačno spoznaja te istine od strane razvijenih privreda, nametnuli su potrebu za novim pokušajima reformisanja svetskog monetarnog sistema. Porast cene zlata najvećim delom je pogodovao spekulaciji i privatnoj tezauraciji. Najveći deo proizvedenog zlata ide u tezauraciju.

Proizvodnja zlata gotovo stagnira, dok najveći deo odlazi u privatnu tezauraciju i industrijsku potrošnju. Masa monetarnog zlata je sve manja. Ukinuta je i obaveza da zemlje članice Fonda drže 25% svojih rezervi kod Fonda u zlatu.

Na godišnjoj Skupštini MMF u Vašingtonu (1975) donesena je odluka o demonetizaciji zlata i njegovo postepeno istiskivanje iz svetskog monetarnog sistema. Ukinuta je dvojna cena zlata (zvanična i tržišna), što je ukinulo i zlatne paritete valuta. Zlato je lišeno svih monetarnih funkcija u međunarodnim plaćanjima.

Brišu se sve zlatne klauzule, što je i najjači udarac zlatu. Skupština MMF u Manili (1976) potpuno prihvata ove stavove.

U Kingstonu na Jamajci (1976) dolazi do nekih "zajedničkih stavova" grupe razvijenih država. Pre svega potreba jačanja SPV, prihvatanje plivajućih kurseva (koji su u praksi od 1973. godine). Tu su postavljena i pitanja dalje uloge zlata i režim deviznih kurseva.

Pri tome se priprema i postepeni globalni plan stabilizacije i reformi globalnog finansijskog sistema. Jedan od stavova je nužnost veće podrške razvoju nerazvijenih zemalja, na koje otpada više od polovine globalnog privrednog rasta. Svetska banka i druge regionalne razvojne banke, treba da budu oslonac za izgradnju više centara privrednog razvoja u svetu. Istina, ne navodi se kako bi ovaj mehanizam zlata funkcionisao.

Da li će sve svetske valute ponovo svoj paritet izražavati u zlatu, a preko zlata i međusobni paritet, a plaćanja i dalje ostaju u postojećim nacionalnim valutama, odnosno da li će konačno plaćanje da usledi u zlatu.

Cena zlata doživljava pravu eksploziju, dostigavši gotovo nezamisliv nivo oAblizu 2.000 dolara za jednu finu uncu zlata. Po najnovijim prognozama cena se kreće ka 1400-1800 dolara, ali ni to nije konačna cena. Tekuća dužnička kriza podiže cenu zlata. Samo u periodu od pet poslednjih godina cena zlata je povećana za 140%.

2. Nemogućnost povratka zlatnog standarda

Povratak na zlatni standard nije moguć iz nekoliko fundamentalnih razloga:

Ne postoji dovoljna količina proizvedenog zlata u svetu da bi uspešno obavljao sve novčane funkcije,

MMF je rasprodaogotovo sve svoje zlatne rezerve i popunio svoje rezerve u dolarima

Proizvodnja zlata traži sve veće troškove i njegova "monetizacija" ne može da prati dmamiku svetske privrede i potrebnih plaćanja (likvidnosti),

Raspored zlatnih rezervi u svetu je veoma neravnomeran, tako da na SAD, EU, Japan, Kinu i Rusiju otpada gotovo 85% zlata, što ga apriori isključuje kao monetarni metal,

Demonetizacija zlata izvršena 1976. godine čini anahronim ponovnu monetizaciju zlata

Zlato je postalo metal kao i svaki drugi na tržištu, bez obzira što je i dalje zadržao sva svoja svojstva koja su ga činila monetarnim metalom, on postaje samo "barometar" za veće ili manje nestabilnosti na svetskom deviznom tržištu. Naime, veće oscilacije kurseva, veća nestabilnost privrede, očekivana inflacija, valutni rat, "kiza-dolara" ili evra i si. dovode do povećanog interesa za kupovinu zlata i čuvanja vrednosti u zlatu (ili dijamantima). To je "čuvar vrednosti", jer mu ne predstoje velike i neočekivne fluktuacije cena, a uvek se može "konvertovati" u bilo koju potrebnu valutu (prodajom zlata, izvozom zlata i konačnim plaćanjem u zlatu).

Zlato u savremenim uslovima postalo je anahronizam svoje vrste, jer posle skupe i mukotrpne proizvodnje zlata, "nakon što je iskopano i prerađeno opet biva zakopano" u trezorima banaka ili skladištima špekulanata zlatom".

Stvarna demonetizacija zlata, uz nedovoljno afirmisanje SPV doveli su do jačanja uloge dolara u formiranju međunarodnih monetarnih rezervi.

Povratak na zlatni novac ni u nacionalnoj, ni u svetskoj privredi nije moguć iz navedenih razloga. On samo daje određenu čvrstinu i sigurnost u plasmanu određenih realnih dobara ili nacionalnog novca u turbulentnim, kriznim i neizvesnim svetskim finansijskim tokovima.

Velike oscilacije deviznih kurseva od 1981. i tada prve velike finansijske krize i "krize dugova", uz narastanje nepoverenja, u međunarodni monetarni sistem, tražili su unošenje jačih elmenata stabilnosti u sistemu valutnih kurseva. Dolazi i do stvarno ekstremnih predloga za prelazak na zlatni standard kao osnove međunarodnog monetarnog sistema. Tako je u SAD u junu 1981. godine formirana posebna komisija da ispita ulogu zlata u domaćem i međunarodnom sistemu i opravdanost ponovnog uvođenja zlatnog standarda. Ta "zlatna komisija" u izveštaju Kongresu (1982) zaključila je da „zlatni standard ne bi odgovarao sadašnjim problemima". Tako je ideja o ponovnom uvođenju zlatnog standarda odbačena.

Zlato i srebro su postali više kao barometar stanja svetske privrede i finansija, ali i siguran plasman novca u uslovima velike neizvesnosti i visokih finansiiskih rizika. Naime, velika neizvesnost i turbulentna kretanja na deviznim tržištima i berzama vlasnike kapitala (novca) orijentišu na "sigurnu luku" u plasiranju sredstava - prema kupovini zlata ili srebra. Stoga u uslovima većih finansiiskih i kreditnih kriza cena ova dva metala naglo raste.

Paralelno sa zlatom raste i interes za srebro u uslovima nove finansijske krize. Cena srebra je u 2010. godini povećana na 22 dolara za uncu, što je najviše za poslednjih 30 godina. Maksimum je dostignut u 1980. u doba velike dužničke krize. Cena je skočila sa 1,6 dolara u 1971. na 50 dolara u 1980. godini.

Veliki valutni procesi 1978. i 1980. godine i stalna deprecijacija dolara vode stalnom rastu cena zlata. Već 1973.unca zlata vredi 100 dolara, 1979.godine 300 dolara, a zatim iste godine 500 dolara, početkom 1980.godine 624 dolara i početkom 1981.godine 850 dolara za uncu, 2019.godine 1.440 dolara.

Sistem fluktuirajućih kurseva (a ne fiksnih) i dalje ostaje. Najbolje rešenje bi bio sistem fiksnih kurseva, ako bi ih bilo moguće , održavati bez devizne kontrole i ograničenja i velikih intervencija u „zaštiti" kursa, a zatim nametanja previsoke inflacije jednim, a nezaposlenosti drugim državama. To bi tražilo i veću koordinaciju makroekonomskih politika, pre svega monetarne politike. Međutim, uvođenje veće stabilnosti u monetarni sistem sveta je nužnost, ali ne na osnovu zlatnih pariteta i povratku "zlatnog pokrića" nacionalnim valutama, čak ni fiksnim deviznim kursevima.

Multivalutni sistem je put za traganje za rešenjima tipa "specijalnih prava vučenja" (SPV), evro novca i sl. mada takav sistem ima ugrađenu tendenciju ka nestabilnosti. Predlozi idu i do toga da svet treba u uslovima globalizacije da ima globalizovani monetarni sistem, kao što je to globalizovano finansijsko tržište. Time bi se međunarodne transakcije obavljale u jedinstvenoj valuti.

Da bi postojala takva valuta treba da postoji jedinstvena monetarna vlast i jedinstvena monetarna politika. "Odgovornost za vođenje ovakve politike bila bi prenesena na jedno nadnacionalno telo, koje bi odgovaralo vladavini još uvek nezavisnih država. To nije daleko od stava o procesu formiranja "svetske vlade" i ukidanja nacionalnih država. Taj put jedinstvenog monetarnog sistema je više u sferi utopije i monetarne iluzije.

Bez obzira na to mora se ugraditi veća stabilnost i bolja koordinacija makropolitika svih država na svetskoj sceni, što je preduslov za dobro funkcionisanje međunarodnog monetarnog sistema.

13. Mogu li ''specijalna pravaVUČENJA" POSTATI SVETSKI NOVAC I STANDARD UMESTO ZLATA I DOLARA - Neuspelo blokiranje "specijalnih prava vučenja" kao svetskog novca

Svetski monetarni sistem većdeset godina proživljava svoju krizu zbog zaoštravanja problema međunarodne likvidnosti, posebno zbog hroničnog nedostatka zlatno-deviznih rezervi za međunarodna plaćanja, a sada zbog krize dolarskog standarda i zloupotrebe dolara.

Kriza je potencirana sledećim faktorima:

Pogoršana struktura monetarnih rezervi, demonetizacija zlata uz dominaciju dolara i funte(i evra),

Neravnomena raspodela rezervi u svetu, kako ranije zlatnih: (u SAD i do 85-90%), tako i deviznih. Koncentracija deviznih rezervi u samo nekoliko najrazvijenijih zemalja (SAD, Japan, V. Britanija Francuska, Nemačka) od 60-75%, dok je u zemljama u razvoju svega 18% do 21%. Likvidnost u svetskoj privredi i tokovi međunarodne trgovine i plaćanja,dominacijom dolara, zavise od deficita platnog bilansa SAD, ali i emisije dolara. Zbog toga je donesena odluka o uvođenju "specijalnih prava vučenja" kod MMF kao svetskog novca,koji bi dopunio dolar u sistemu plaćanja ("papirni novac", certifikat, "papirno zlato").

Na sastanku "Kluba desetorice" u Stokholmu 1968. godine donesena je odluka o formiranju SPV, a na godišnjoj Skupštini MMF u Vašingtonu 1969. donesena je odluka o početku emisije SPV. Mnogi su smatrali da je to najkrupniji korak u reformi međunarodnog monetarnog sistema od Breton Vudsa.

Prvi značajniji pokušaj reforme svetskog monetarnog; sistema desio se uvođenjem SPV ("specijalnih prava vučenja") kod MMF. Ovaj "novac" je uveden u julu 1969. godine, a profunkcionisao je 1970. godine s ciljem da se popravi međunarodna likvidnost, odnosno da se zameni zlato koje je pokazalo stalni pad učešća u monetarnim rezervama u svetu. Zbog toga su ih mnogi nazvali "papirno zlato", mada nema nikakve veze sa papirnom novcem, kao i sa zlatom.

Mehanizam formiranja SPV je poznat, kao i određivanje jedinice vrednosti SPV. Odlučujuću ulogu u formiranju jedinice SPV imali su dolar i marka (preko 46% vrednosti jedince).

Svrha navedenog je bila stvaranje "standarda SPV" kao svetskog novca, koji je postepeno trebao da zameni dolar.

SPV nije efektivni novac, jer se i dalje plaćanja vrše nacionalnim novcem, a na osnovu njihovog pariteta prema SPV. Za jedinicu SPV kod MMF država je mogla dobiti u zamenu za svoja "prava" kod Fonda određenu količinu tražene devize (dolar, marka,funta i dr) i njima vršiti plaćanja, odnosno otklanjanjati debalans u bilansu plaćanja. SPV predstavlja u osnovi obračunski novac stvoren od strane jedne međunarodne finansijske institucije (MMF) čime imaju i prednost u zaštiti od valutnog rizika u odnosu na nacionalni novac.

Napuštanjem zlata kao monetarne podloge*značaj SPV trebao je da stalno raste. Međutim, ni redovna ni dopunska (za finansiranje investicija) SPV nisu se razvila kao standard SPV pre svega zahvaljujući otporu razvijenih država na čelu sa SAD (koje su i inicirale stvaranje SPVe). SPV su atrofirale, nisu se razvile kao sistem, osim što su sve statistike MMF prevedene na "specijalna prava vučenja".

Propao je pokušaj dublje reforme sistema, čime je dolar ponovo dobio na značaju kao svetski medij, uz nemačku marku i znatno manje funtu.

ODNOS DOLARA I SPECIJALNIH PRAVA VUČENJA

Dolar je u odnosu na SPV gotovo permanentno devalvirao, posebno od 1992.godine. To je velikim delom i rezultat beskrupulozne monetarne politike SAD, zloupotrebe dolara za nacionalne ciljeve, ali i potpunog odvajanja dolara od zlatnog pokrića. Istovremeno to ukazuje i na veliki monopol američke ekonomije u svetu, uz dominantan položaj u odlukama MMF i Svetske banke (dominacija u formiranju kapitala i broju glasova).

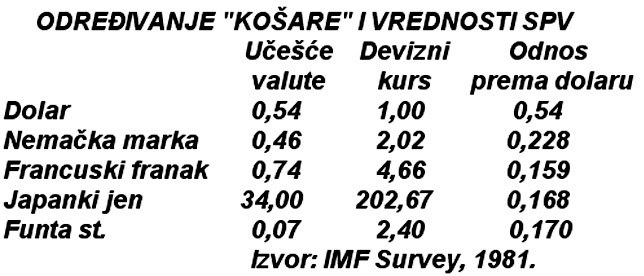

Specijalna prava vučenja, kao dopunski izvor međunarodne likvidnosti, emitovana su prvi put 1970. godine, a trebala su da zadovolje dugoročne globalne potrebe sa međunarodnom likvidnošću, uz eliminisanje ekonomske stagnacije i opasnosti oci deflacije, ugrožavanja međunarodne trgovine i svetskog razvoja. U početku SPV je odgovarala vrednosti 0,88671 grama čistog zlata, uz odnos 1:1 sa dolarom. Formirala se jedinica SPV od 16 valuta čije je učešće u svetskom izvozu veće od 1%. Od 1981. i prve velike finansijske krize (dužničke krize) vrednost SPV se tada određuje u odnosu na svega pet država (SAD, V. Britanija, Nemačka, Francuska i Japan).

ODREĐIVANJE "KOŠARE" I VREDNOSTI SPV

Ovde posebno ističemo "košaru" valuta iz razloga niza novih predloga za reformu međunarodnog monetarnog sistema u koji bi danas ušle glavne zemlje u svetu. Da vidimo da li je to moguće, kako odrediti i kako bi funkcionisalo?

Učešće svake valute u košari rezultat je značaja te valute u međunarodnoj trgovini i plaćanjima meren izvozom robe i usluga, ali i ulogom i značajem svake valute u funkciji međunarodnih monetarnih rezervi.

SPV se nisu mogla zamenjivati za zlato.

Kao svetski novac SPV su služile samo posredno za finansiranje deficita platnog bilansa zemalja članica, jer se za svoja SPV kod MMF mogla dobiti potrebna druga konvertibilna valuta i njom vršiti plaćanje. Sve operacije SPV su vršene preko MMF. Transakcije i mehanizam korišćenja SPV kod MMF su poznati i nema potrebe da ih ovde šire izlažemo. To je u stvari obračunska jedinica. Pogodnost koja pruža SPV kao svetski novac je mogućnost kontrole nad njihovom emisijom, a time i međunarodne likvidnosti. Njihovo kreiranje ne ide na teret ni jedne države članice, što je slučaj kod deviznih rezervi nacionalnih valuta.

Najveće nesuglasice kod SPV javile su se kod zahteva da se ona mogu koristiti, i) za finansiranje privrednog razvoja, posebno nerazvijenih zemalja (link). Protivnici linka izneli su niz argumenata protiv te upotrebe, dok su zagovornici (uglavnom ZUR) isticali prednosti. Razvijene kapitalističke zemlje su imale dominantan uticaj u MMF i Svetskoj banci (kapital i broj glasova) tako da su sprečili ostvarenje linka.

U slučaju platnobilansnog deficita i kriznih situacija u međunarodnom monetarnom sistemu razvijene zemlje reduciraju ekonomsku finansijsku pomoć zemljama u razvoju i posežu za restriktivnim merama platnobilansnog karaktera. Kreiranje specijalnih prava vučenja i link omogućili bi i razvijenim i zemljama u razvoju i bezbolniji "adjustment", a zemlje u razvoju bi bile manje zavisne od stanja platnog bilansa i volje razvijenih zemalja.

Link bi podstakao proces liberalizacije međunarodne trgovine, ublažavajući trgovinske barijere, jačajući platnobilansnu disciplinu i poboljšavajući "adjustment" proces. Link bi zemljama u razvoju pružio mogućnost da liberalizuju trgovinske restrikcije. Naime, razvijene zemlje bi "kupovale" alocirana specijalna prava vučenja od zemalja u razvoju izvozeći realne resurse ka zemljama u razvoju, a one bi morale u skladu s tim liberalizovati svoj uvoz.

Ukoliko bi Svetskoj banci bila transferisana specijalna prava vučenja u okviru linka, ona bi mogla selekcionisati projekte ili industrijske programe zemalja u razvoju u skladu sa određenim kriterijumima. Kapital kreiran alokacijom specijalnih prava vučenja bio bi na taj način efikasnije korišćen i kontrolisana njegova upotreba.

Već ranije pogoršavanje platnog bilansa SAD ( 1971.-1980.) koje je dovelo do velike "poplave dolara" odmah se postavilo pitanje opravdanosti dalje emisije (fonniranja) SPV. To je bio udarac ovom sistemu već u samom početku njegovog funkcionisanja. Tada je otvorena sumnja u budućnost SPV.

Svi napori da se poveća uloga SPV i smanji preterana zavisnost svetske privrede od dolara kao ključne valute svetskog valutnog sistema, nisu urodili plodom. Ona su trebala da zamene ulogu dolara i funte u svetskom monetarnom sistemu i u rezervama centralnih banaka. - REFORMISANJE SPV I DOPUNSKA EMISIJA

Reformisana SPV i formiranje "standarda specijalnih prava vučenja" (uz emisiju "dopunskih" SPV) ma koliko protivnici to želeli da ospore ostaju kao jedina alternativa zlatu i drugim nacionalnim valutama koje igraju ulogu rezervnih valuta (dolar, jen, funta, juan, rublja i dr).

To ukazuje na činjenicu da problemi međunarodnog monetarnog (i valutnog, kursnog) sistema ostaju i dalje vrlo aktuelni, te je potrebna korenita izmena ovog sistema "dolarskog standarda".

U postojećim odnosima stvaranja monetarnih rezervi u svetu, uloge MMF i Svetske banke, STO, ali i vojno-političkih odnosa i dominacije (SAD) teško je očekivati brze promene položaja dolara kao osnovne rezervne valute u svetu (koja je istovremeno i nacionalna valuta).

Istovremeno specijalna prava vučenja kao da su "zaboravljena" i marginalizovana. Ona su uglavnom svedena na izmenu statistike MMF (umesto dolara). Kao sistem nisu se razvila. Blokada je izvršena od strane razvijenih država, posebno kada su nerazvijene zemlje nastojale da se izvrši emisija dopunskih SPV koja bi služila za finansiranje nerazvijenih privreda. Takav scenario nije ni pokušan. Stoga su u svetskim monetarnim rezervama SPV dobile gotovo simboličan iznos i kreću se od 2-3,5% rezervi.

Nažalost, nije formiran standard SPV, a ova sredstva se nisu nametnula kao međunarodni novac i osnovno sredstvo međunarodne likvidnosti. Tako je već u 1980. godini učešće SPV u monetarnim rezervama palo na 5,7%, a u 1990. godini na 2,1 %, što znači gotovo simboličan iznos.

Specijalna prava vučenja kao čisto obračunski novac kod MMF, koji služi da se preko njih zamenom dobije traženi iznos konvertibilnih valuta za konačna plaćanja i rešavanje platnobilansnih problema članica MMF, niie put za traganje i traženje novih rešenia za novi svetski monetarni sistem.

Nedavno je formirana nova jedinica SPV u koju su ušle sledeće valute: dolar, evro, funta, juan i jen. Dolar i dalje ima u SPV dominantno učešće (41,73%), dok je uvedeni juan dobio učešće (10,39%) gotovo kao funta sterlingu (8%). Naravno,to nije odraz značaja Kine u svetskim trgovačkim i valutnim odnosima, ----deviznih rezervi i nivou privrednog razvoja. No, to je tek prvi korak u novoj rekonstrukciji SPV do koje će ubrzo doći uz uključivanje i drugih valuta vodećih država u svetu. U novu jedinicu SPV moglo bi se na izvestan način ugraditi i zlato.

Mnogi na zapadu smatraju da proces globalizacije traži i globalnu (jedinstvenu) svetsku valutu. Da li je to moguće u sve više interesno i regionalno podeljenom svetu? U nastavku ćemo pokušati da tražimo odgovor na ovo fundamentalno pitanje svetske privrede, fmansija, ali i međunarodne trgovine i odnosa među državama.

Ide li svet u multivalutni SISTEM I SVETSKE TRGOVINSKO- FINANSIJSKE REGIONE - Pred vratima nove planetarne krize

Osnovno pitanje od kojeg u analizi polazimo jeste: kako će se završiti ova kriza dolara u sklopu opšte finansijske krize, a kako kriza evro zone. Dolar je već sedamdeset godina (od Breton Vudsa 1944. i osnivanja MMF) postao osnovna svetska valuta, ali je zadržao i dalje sve funkcije nacionalne valute. Ukidanjem pokrića dolara u zlatu (1971) dolar nema nikakvo zlatno pokriće, a njegovom ogromnom emisijom u svet i zloupotrebama od strane novčanih magnata i američke Centralne banke (FED-a) prestala je i nužna veza i sa robnim pokrićem.

Eksplozija dugova, razvojem sekundarnog ili fiktivnog novca u obliku „derivata novca" sama sfera novca je dovedena gotovo do apsurda. Pri tome je potpuno izgubljena kontrola mase novca i novčanih tokova, kako u SAD, tako i u svetu.

U svetu se sve više postavlja zahtev da se umesto dolara kao svetski novac uvede nova „korpa valuta" u koju bi uz dolar ušli i kineski juan, ruska rublja, japanski Jen, funta i evro. Sistem bi se formirao slično formiranju „specijalnih prava vučenja" kod MMF. SAD će učiniti sve da do toga ne dođe i da dolar i dalje ostane na pijedestalu svetske valute.

Istovremeno, SAD će učiniti sve, bilo prikriveno, bilo otvoreno, da se Evropska unija kao projekat integracije država Evrope raspadne, a posebno evrozona i evro (kao glavni konkurent američkom dolaru u svetskim monetarnim rezervama i plaćanjima).

Da li svet već u toku ove monetarne krize ide ka stvaranju multivalutnog sistema. Sta bi ušlo u novu valutnu jedinicu? Nastupaju li nove ekonomije u usponu u formiranju svetskog novca? Da li se sprema nova ekonomska oluja? Da li se nalazimo pred vratima nove planetarne krize. Profesor ekonomije Nuriel Rubini koji je predvideo veliku finansijsku krizu, smatra da ogromni budžetski problemi SAD, evropska dužnička kriza, katastrofa u Japanu i usporavanje ekonomskog rasta Kine, mogu da već od 2014. godine ekonomiju sveta uvedu u novu krizu.

Putin je predložio da Rusija i Kina ubuduće međusobnu trgovinu obračunavaju u nacionalnim valutama, a ne u dolaru (što se i desilo). To bi mogao da predstavlja početak dubljih promena u svetskom valutnom sistemu u kojem je dolar do sada imao dominantno mesto. To se događa u situaciji kada dolar već gubi poziciju glavne svetske valute.

Sve prodaje nafte i prirodnog gasa obavljale bi se ubuduće u konvertibilnoj rublji u svim poslovnim transakcijama Rusije. Predlog sadrži i stav da bi se oslobodili monopolskog položaja dolara, da se osnuje regionalna investiciona banka koja bi odobravala zajmove iskazane u rubljama, kako državama iz susedstva, tako i drugim državama u poslovnim transakcijama (što se već desilo).

Tako bi rublja dobila : regionalni, ali i svetski značaj. Time bi se stvorile određene valutne zone: zona juana, zona rublje, zona jena, reala i đr., uz već osnovanu evro zonu. Time bi se istisnuo dolar kao sredstvo obračuna i plaćanja i pretvorio u novac regionalnog značaja.

Predloži se javljaju u trenutnoj fazi kada kurs dolara ponovo raste i ako je privreda SAD u recesiji, a njen flnansijski sistem na ivici kolapsa. Rast kursa dolara je nova spekulativna operacija koju su organizovale američke monetarne vlasti jačanjem dolara želi se privući kapital iz inostranstva, a time i kupovina obveznica američke vlade.

Dolar će, neosporno, zbog dva paralelna toka u svetskoj privredi i finansijama, doživeti svoj kraj kao jedina svetska rezervna valuta. Naime, prvi tok je gotovo neumitni propast jedne imperije, kroz sve duže krize i nemoć da se reši problem prezaduženosti i ogromnih deficita na realnim osnovama. Nezdrava ekonomija i sistem ne mogu stvoriti i održavati zdrav novac. Zdravlje valute, poznato je, rezultat je kvaliteta i dinamične ekonomije i njene finansijske stabilnosti i ravnoteže" SAD već dugi niz godina, posebno nakon nastanka nove finansijske krize (koju su svesno proizveli) nema ni jedan od tih kvaliteta. Dalja zloupotreba dolara u "lečenju"nacionalne privrede, rešavanje problema visoke nezaposlenosti i otklanjanje ogromnih deficita (platnog i trgovinskog bilansa, javnog sektora, deficita štednje i investicija i dr.) vode daljem urušavanju poverenja u dolar i njegovom stalnom devalviranju.

Drugi pravac je narastanje ekonomske i finansijske snage "ekonomija u nastajanju" (posebno članica grupe BRIKS) koje brzo povećavaju svoje učešće u svetskom bruto proizvodu, izvozu i uvozu, nacionalnom bogatstvu, brzini razvoja, ali i deviznim rezervama. Ove privrede traže i veće učešće u odlučivanju i sredstvima (kvotama) MMF, učešće u radu i kapitalu Svetske banke, ali i Svetske trgovinske organizacije (STO). MMF je u julu 2011. godine imenovao kineskog ekonomistu Džu Mrna za novog zamenika izvršnog direktora MMF, čime je odato priznanje ogromnoj kineskoj snazi u svetskoj ekonomiji.

Istovremeno je i kineski juan uključen u novu jedinicu SPV (koju danas čine dolar, evro funta, jen i juan). Videli smo u analizi čiji je MMF proizvod, ko ima dominantan uticaj na rad ovih međunarodnih i finansijskih institucija, odnosno čije interese oni zastupaju (krupnog kapitala zapada). To su davno poznati problemi, ali nema raspoloženja zapadnih razvijenih država da se izvrši dubinska reforma ovih flnansijskih svetskih institucija. - Multivalutni sistem kao osnova budućeg svetskog monetarnog sistema

Nove dinamične privrede u nastajanju traže da se izvrši i reforma svetskog monetarnog sistema, da se dolar detronizira i postane ili samo nacionalna ili regionalna valuta. Taj proces je neminovan, inače se stvaraju uslovi za permanentne pojave periodičnih kriza u svetu kada god kapitalizam razvijenih uđe u krizu. Krize će se ubrzavati, elementi krize kumulirati, do velike kompleksne svetske krize koja će imati sve karakteristike opšteg sloma i zastoja.

Očekivani tokovi su mogući na sledećim pravcima:

Stvaranje i oživljavanje (uz širenje i povećanje značaja, sa priključivanjem niza država izvan regiona u centru) regionalnih veza niza država, koje su ili kompatibilne, ili pod zajedničkim interesima, ali i zajedničkom otporu daljoj dominaciji dolara i svetskog krupnog (destruktivnog) kapitala. Regionalne celine će biti i odgovor nametnutom neoliberalizmu kao osnove i operativne politike neokolonijalizma.

Sledeća faza je uže povezivanje regiona preko stvaranja jedinstvene obračunske jedinice koja će imati sve karakteristike "korpe valuta", da bi se optimalno rasporedio značaj i uloga privreda i valuta članica ovakve zone. Ubrzanje stvaranja regionalnog novca znači brže istiskivanje dolara kao svetskog novca iz svih novčanih transakcija, ali i formiranja deviznih rezervi. Kurs ovakve novčane jedinice bio bi stabilan u dužem periodu, čime bi se ojačala međunarodna trgovina i podstakao razvoj regiona.

Stvaranje regionalnih valuta može se očekivati u integracionoj celini (regionu) BRIKS-a , ali i latino-američkom regionu.

Ostaje povezivanje SAD, Meksika i Kanade u severnoamerički region sa dolarom kao zajedničkom valutom (dolar SAD, kanadski dolar i meksički pezos ulaze u sistem nove korpe valuta u okviru integracione celine NAFTA) ,

4 Izvoznice nafte i energenata u Aziji i Africi stvaraju novu grupaciju država, koje će stvaranjem svoje monetarne unije, istisnuti petro-dolar iz opticaja i plaćanja, ali će istovremeno štititi svoje interese (cena, proizvodnja, distribucija nafte) daleko uspešnije u odnosu na grupaciju OPEC.

Kako se Kina najdinamičnije razvija i uskoro postaje vodeća svetska ekonomija, a već zauzima dominantnu ulogu u svetskoj trgovini i finansijama, morao se ---str139 ne bašs oduševljenjem Zapada, uključiti u SPV. Kina je već počela daplaća naftu (kao najveći uvoznik) svojim novcem - juanom. Juan „sa zlatnom podlogom" postaje „petrojuan", umesto „petrodolara" - koji je bio osnova svetske dominacije SAD.

Dakle, povratak na zlato kao relikviju prošlosti , vidimo, ni teorijski nije moguć. Novac MMF pod nazivom "specijalna prava vučenja" nije novac kojim se vrše efektivna plaćanja. Ona nisu razvila moralne novčane funkcije. To je ostao posrednički novac, za koji se dobijao preko MMF određeni definitivni novac za plaćanja (dolar, funta, kruna, jen i si).

Ne može se očekivati da se SPV razviju u pravi svetski novac - definitivnog oblika međunarodnih plaćanja i rezervni novac. Traganje za rešenjem u ovom pravcu ne daje pravo rešenje.

Ostaje mogućnost da se faza ili period dominacije dolara produži na duži niz godina, sa svim napred isticanim negativnim efektima i kontroverznoj funkciji dolara kao nacionalnoj i svetskoj valuti, ali po cenu sve češćih valutnih i finansijskih kriza, koje, konačno, vode do lomova u svetskoj privredi neslućenih razmera.

Valutno ratovanje je prva faza u tome, narastanje protekcionizma sve veće, dirižizam država, zatvaranje i odbrambeni potezi vlada sve češći i veći, dovelo bi definitivno do sloma neoliberalizma i u svetskoj privredi.

Da vidimo, konačno, kakve su perspektive i očekivanja u razvoju svetske privrede u narednim godinama.

MMF u najnovijoj proceni kretanja svetske privrede i finansija ističe da se očekuje usporavanje rasta (spor rast) i povećani rizici. Rast svetske privrede u celini se usporava, čime rastu rizici od nove svetske finansijske krize (MMF - World Economic Outlook).

Svetska privreda je ugovorila rast na 2,6-3%, što je najniži od nastanka krize 2008.godine.

Ekonomski rast razvijenih zemalja je spor, između 2,2% u 2011. i 2,5% u 2012.godini, u 2017.godini 1,7%, u 2018.godini3,0%, 2019.godini 1,7%, a 2020.godini 1,6%. Nasuprot tome, ekonomski rast Kine u 2011. je 9,6% i u 2012. godini 9,5%, i 2019.godini 6,8%, a Indije 8,2% i 7,8% što je veoma brz rast. U istom periodu stopa ekonomskog rasta u EU u 2011. iznosila je 1,6%, dok se u 2019. očekuje samo 1,5%, što je veoma spor ekonomski rast. Bruto domaći proizvod u evrozoni u 2019. godini dostići će nivo na kom je bio pre izbijanja krize (2008).

Nastalo je usporavanje privrednog rasta i spoljne trgovine i pored masovne emisije novca centralnih banaka u vodećim državama sveta. Oseća se i negativno delovanje rastućeg protekcionizma i velike neizvesnosti, te brojnih naraslih rizika.

Svetska privreda je uz usporavanje rasta opterećena i sve većom nezaposlenošću, velikim teretom dugova, dolarskim paradoksom,očekivanim narastanjem inflacije, narastanjem protekcionizma, aii i drugim nerešenim problemima. Finansijski balon se ogromnom emisijom novca ponovo se naduvao dok finansijska tržišta nisu oživela, tako da se može očekivati već u 2020. i 2021.godini novi nalet finansijske i političke krize u svetu.