Natrag

Ekonomija

Otvorene nacionalne privrede i svetski novac-podsticaji, ograničenja i sukobi (10)

Banke ne vode računa o opštim interesima

Savremene ekonomije su više ili manje otvorene prema svetskom tržištu (robe,novca, rada i kapitala). Autarkičnih privreda i privreda dovoljnih samih sebi nema. Komplementarnost i uzajamna povezanost privreda postaju sve veći. Otvorenost privreda nameće i potrebu ovladavanja saznanjima o složenim tokovima novca i kapitala u međunarodnoj ekonomiji, sistemu i instrumentima plaćanja, efektima promena deviznih kurseva, garancijama, promenama kamatnih stopa na finansijskim tržištima, kursnim i valutnim rizicima, inflaciji i dr. Manipulisanje deviznim kursevima, devalvacije i revalvacije nacionalnih valuta, politika izvoza i uvoza roba i kapitala su sastavni deo svakodnevnih politika, fundamentalni problemi platnog bilansa, zaduživanje u inostranstvu, efekti upotrebe kapitala i dospeće obaveza (kumulisanje obaveza po dugovima), otežani pristup svetskom tržištu novca i kapitala, velike promene na svetkim finansijskim tržištima i u poslovnoj filozofiji međunarodnoj finasijskih institucija - kao imperativ nalažu i potrebu njihovog detaljnog izučavanja.O tome za Magazin Tabloid piše prof. dr Slobodan Komazec

Prof. dr Slobodan Komazec

1.Monetarna iluzija i strateški promašaji politike

Centralna banka u Srbiji je nekritički prihvatila (ili joj je nametnut) neoliberalni model za vođenje monetarne i makroekonomske politike. Iz njega su i postavljeni osnovni ciljevi neoliberalizma-stabilnost cena i deviznog kursa, bez obzira na stanje nacionalne ekonomije. Potpuno se preuzima sistem kvantitativnog umesto usmerenog selektivnog regulisanja kreditne politike banaka. Jer, zaboga tržište će samo sve najbolje regulisati.

Poslovne banke će, smatralo se, samostalno voditi svoju optimalnu poslovnu politiku, koja će istovremeno biti i optimalna državna i razvojna politika. Sve je to zasnovano na osnovnim premisama neoliberalizma i tržišnog automatizma. Naravno, profitni interes poslovnih banaka, koji dominira, sasvim slučajno se može negde „poklopiti" sa opštim nacionalnim razvojnim interesom. Banke ne vode računa o opštim interesima, već o sopstvenim profitnim.

Osnovni instrument regulacije postaje referentna kamatna stopa, bez obzira na dubinu i širinu odnosa centralne i poslovnih banaka. Centralna banka u ovom sistemu ne sme kreditirati države -sve se svodi na „politiku otvorenog tržišta" i veliko zaduženje države kod komercijalnih banaka ili u inostranstvu (preko ovog tržišta) po tržišnim uslovima i ogromnim kamatnim teretom budžeta. Banke, uglavnom u stranom vlasništvu, samostalno odlučuju o svojim plasmanima rukovođene profitom, a ne interesom privrede i razvojem (investiranjem). Država nema šta da se meša u polsovanje banaka. Iluzija je i veliko iznevereno očekivanje da će banke finansirati privredu i razvoj. Strane banke i inostrani kapital su potpuno zadominirale finansijskim tržištem i sistemom što se pokazalo kao najveći strateški promašaj.

Visokim obaveznim rezervama kao pomoćnim instrumentom regulisanja su i sterilna ogromna sredstva u bankama (devizno 2,1 milijardu evra, dinarski deo 194 milijardi dinara).

Devizna sredstva su postala osnovni kanal emisija formalnog novca, čime je centralna banka postala obična „menjačnica", a ne institucija za finansiranje privrede i očuvanje njene likvidnosti.

Politika visoko precenjenog kursa dinara koja se odvija već decenijama, u uslovima gotovo potpune liberalizacije spoljne trgovine i domaćeg tržišta - vodi ogromnom deficitu spoljne trgovine i gušenju domaće privrede. Društvo je preplavljeno stranom robom kojom se izvlače svi efekti realizacije, a keš krediti koji bujaju, stvaraju veliku zaduženost. Potpuno je prekunut lanac reprodukcije kapitala. Odliv kapitala u inostranstvo je dominantna „upotreba" finansijskog kapitala. Zaduživanje u inostranstvu, bez kontrole i upotrebe, stvara visoku zaduženost i rad celokupnog društva za strani kapital (banke i korporacije).

Emisija novca uglavnom na bazi deviznih transakcija odvaja funkciju kredita banaka od realne privrede.

Prvi korak u otklanjanju navedenih slabosti postojećeg sistema je duboka reforma monetarno-kreditnog, bankarskog i fiskalnog sistema.

Upravo o tom potrebnom novom smeru reformisanja šire govorimo u ovom prilogu.

2. Primarna emisija i efikasnost monetarne politike

Centralna banka je u uslovima savremene krize postala najvažnija institucija sistema, umesto ranije dominantne uloge budžeta i fiskalne politike. Kao centralna monetarna vlast danas, u uslovima kada ne postoje efikasna rešenja za novu finansijsko-spekulativnu krizu, krizu banaka, berzi likvidnosti, postala je glavni oslonac i „spasitelj" mnogih država koje su ušle u duboku i vrlo kompleksnu krizu.

Ogromnom emisijom novca, koje se mere desetinama biliona, vodeće države nastoje ublažiti krizu i suprostaviti se njenom rušilačkom pohodu. Niko pri tome ne vidi i ne postavlja pitanje gde odlazi i gde završava ova ogromna masa likvidnog novca i šta će se desiti kad ova monetarna oluja protutnji planetom.

Svi klasični i poznati postulati zdrave emisije novca su srušeni. Novac i novčana sfera postali su najviše zloupotrebljeni i osnova za bujanje spekulativne (ne krše realne) ekonomije i sistema ogromnih preraspodela i eksploatacije.

Ovde ćemo, pre ostalog, izvršiti analizu mesta i uloga primarne emisije u svetlosti odnosa centralne i poslovnih banaka s jedne strane, a zatim emisione politike i privrednog sektora s druge, sve u uslovima otvorene privrede i platnobilansne neravnoteže.

Centralna banka u svim monetarnimsistemima u svetu i dalje je zadržala ranije stečeno monopolsko pravo da vrši kreiranje primarnog novca („stampanje" novčanica i kovanog novca), mada se danas, uz centralnu banku i celokupan bankarski sistem, odnosno sve poslovne banke, javljaju kao banke koje na bazi bankarskih kredita vrše stvarnu emisiju novca.

Istina, i dalje se u tome pravi razlika između emisije centralne banke i emisijc novca poslovnih banaka, s obzirom na to da centralna banka stvara tzv. primarni novac, a poslovne banke depozitni ili bankarski (sekundarni) novac.

Kojim tokovima ili kanalima se danas može vršiti emisija primarnog novca?

Ovde želim da razmotrim malo dublje ovaj fenomen.

Primarna emisija centralne banke se u teoriji i praktično može vršiti preko pet osnovnih tokova ili kanala:

Monetizacijom vrednosnih papira (menica, obveznica i sličnih vrednosnih papira, izdatih od strane privrednih preduzeća koje se nalaze u cirkulaciji unutar tog sektora), dakle neposredno privrednim-subjektima, transaktorima. Ova monetizacija hartija od vrednosti vrši se preko sistema poslovnih banaka,

Kreditima centralne banke poslovnih banaka - direktno i namenski,

Kreditiranjem države, „zaduženje nedržave kod centralne banke", (pozajmice države kod centralne banke, odnosno monetizacija obveznica javnog duga države preko „otvorenog tržišta"),

Kreditima ostalim direktnim komitentima centralne banke,

Kupovinom i prodajom deviznih sredstava (devizne transakcije, operacije deviznim rezervama). Dakle,nije to obično „štampanje" novca, kako se to u javnosti prikazuje. Svaki od navedenih kanala ili tokova emisije ima svoje specifičnosti i dublji odraz na sve osnovne tokove u reprodukciji u celini, posebno u našoj privredi.

Ne radi se, dakle, o formalnom već o suštinskom razlikovanju tokova emisije primarnog novca. jer oni različito deluju na: 1) Stabilnost privrede; 2) Ovladavanje privrede neposrednom emisijom novca; 3) Prilagođavanje emisije novca stvarnim robno-novčanim transakcijama u privredi; 4) Formiranje optimalne novčane mase, 5) Efikasnost i elastičnost monetarne politike i dr.

Ovde se postavlja nekoliko osnovnih pitanja : prvo, da li centralna banka može kontrolisati masu primarnog novca, odnosno da li ga uspešno može prilagođavati potrebama privrednog razvoja; drugo, na koje tokove centralna banka može delovati (kontrolisani tokovi), te koji su tokovi na koje ona nije u stanju delovati (autonomni tokovi)?

Prema tome, postavlja se pitanje prirode tih tokova. njihove autonomnosti u odnosu na odluke i mere centralne banke, te mogućnosti ove banke da ih drži pod kontrolom.

Sve više se postavlja i pitanje: kako ostvariti neposredno spajanje procesa stvaranja vrednosti u privredi i emisiju primarnog novca, ali s dominantnim uticajem stvaralaca vrednosti na sve tokove emisije primarnog novca. Važno je i pitanje koliko centralna banka može da utiče na ukupnu masu novca u državi.

Zbog svega navedenog u nastavku cemo razmotriti osnovne tokove kreiranja primarnog novca, istaknućemo njihove osnovne karakteristike, osnovna delovanja u privredi, te pozitivne i slabe strane monetarnog i kreditnog sistema i izabranog modela monetarnog regulisanja.

Posebno ćemo istražiti kakve tokove primarnog novca treba razviti da bi kreiranje primarnog novca bilo više (ili isključivo) u funkciji podsticanja privrednog razvoja- veće efikasnosti monetarne politike ili u funkciji promena deviznih transakcija (kao do sada) i čisto kvantitativnog regulisanja.

To znači da se mora dublje istražiti vođenje monetarne politike u uslovima platno-bilansne neravnoteže i dominantnog delovanja deviznih transakcija i deviznih rezervi na emisiju i poništavanje novca.

Ovo je vrlo važno pitanje u jednoj visoko otvorenoj privredi kakva je naša (111-123%).

Ima dosta osnova za tvrdnju da „guverner centralne banke počinje svoj radni dan brinući" o statistici inflacije, a ne o razvoju, proizvodnji, zaposlenosti i siromaštvu.

3. Platni bilans i monetarna politika

U savremenim privredama monetarna politika je, najvećim delom, orijentisana na domaće tržište, na formiranje „optimalne količine novca u opticaju", likvidnosti svih tokova reprodukcije, odnosno uravnotežavanje robnih i novčanih fondova (monetarna stabilnost i stabilnost deviznog kursa).

Naša centralna banka je za osnovni strateški cilj izabrala „stabilnost cena i stabilnost deviznog kursa", ali i finansijskog sistema u celini. Prioritet je sigurno na stabilnosti cena kao sirovinu ravnoteže u ekonomiji, dok je stabilnost kursa kao izraz ravnoteže u eksternoj ekonomiji „izvedena" i stavljena u prvu funkciju.

Takva orijentacija monetarne politike bi se mogla prihvatiti kao ispravna samo u uslovima zatvorene privrede, ali ne i za jednu otvorenu ekonomiju kakve su danas sve privrede u svetu. Deficit ili suficit platnog i trgovinskog bilansa danas su redovna pojava. U takvim uslovima godišnja stopa rasta novčane mase prestaje da se javlja kao adekvatno „merilo" optimalne novčane mase u privredi, posebno za zemlje koje imaju često i preko 50-70% svog društvenog proizvoda koji je vezan za ponašanje uvoza i izvoza (što je slučaj i sa našom privredom). U našoj privredi to iznosi između 108% bruto proizvoda otvorenosti ekonomije.

Neravnoteža u platnom bilansu postaje sve značajniji faktor kretanja i ponašanja novčane mase unutar savremenih privreda. Javlja se u izvesnom smislu suprotnost spoljnog i unutrašnjeg monetarnog regulisanja, što više postaje predmet interesa monetarne teorije i napora monetarne politike u traženju faktora koji bi ex ante delovali na ublažavanje negativnih efekata platnobilansne neravnoteže i likvidnost reprodukcije, odnosno na vođenje interne monetarne politike.

Teorijski je dokazano da privreda s deficitom u platnom bilansu (lečenje deficita) zahteva sprovođenje restriktivne kreditne politike. Upravo u tome leže osnovi za pojavu konfliktnosti ciljeva u vođenju monetarno-kreditne politike (stabilnost privredi rast zaposlenosti i platnobilansne ravnoteže).

Održavanje ravnoteže platnog bilansa zahtevalo bi za privredu s deficitom sprovođenje restriktivne monetarno-kreditne politike, što u osnovi vodi ograničavanju stope rasta i zaposlenosti. Međutim, delovanje inostranih transakcija na emisiju novca i promene novčane mase različito je od efekata transakcije u domaćoj privredi.

U tom pogledu postoje čak i suprotna delovanja i efekti. To je problem koji ovde želim šire razmatrati.

Česta je situacija da u privredi s deficitom bankarski kredit preuzima ulogu neutrališuće poluge na negativna delovanja spoljne komponente (povećanjem kredita, odnosno smanjenjem obavezne rezerve), da bi se neutralizovalo povlačenje novca, nastalo deviznim transakcijama i sprečilo kumulisanje deflacione spirale u privredi.

Da bi bila efikasna i da bi bila podešena stvarnim robno-novčanim transakcijama u privredi, mora u osnovnoj orijentaciji biti restriktivna, odnosno u najmanju ruku vrlo selektivna - kako bi očuvala pozitivna delovanja na strukturu i stopu ekonomskog rasta. To je i logično očekivati zbog činjenice da uvek kada postoji nekakav saldo u eksternoj ekonomiji (X>M), teško je očekivati stvarni sklad u stvaranju novca, jedne strane i robnih fondova (društvenog proizvoda), s druge, da bi monetama politika bila u situaciji da deluje ex ante stabilizaciono.

Monetarna politika, orijentisana danas na ravnotežu platnog bilansa može da dođe, a obično i dolazi, u sukob s politikom ekonomskog rasta i zaposlenosti u privredi. Zadatak monetane politike danas postao je složen, jer u sebi sadrži istovremeno više protivrečno postavljenih ciljeva, između koji se bira onaj koji ima prioritet.

Da li je orijentacija na stabilnost cena pretpostavka uspešnog privrednog rasta ili faktor ograničenja, odnosno da li stabilan devizni kurs i njegova odbrana intervencijama centralne banke ograničava ekonomski rast i guši interne faktore privrednog rasta?

4. Monetarni efekti platnobilansne neravnoteže

Politiku formiranja deviznih rezevi ne može se sprovoditi izolovano od unutrašnje monetarno-kreditne politike (to je postalo veoma značajan instrument monetamo-kreditnog regulisanja.

Elastičnost monetarne politike u odnosu na devizne rezerve i devizni kurs

Devizne rezerve, poznato je, drži bankarski sistem i to celokupne rezerve, bez obzira ko je inicijalno delovao na njihovo formiranje, odnosno smanjivanje (odliv) i ko drži devizne rezerve - centralna banka ili komercijalne banke.

Promene u visini deviznih rezervi koje se nalaze u bankarskom sistemu direktno deluju na promene novčane mase. Neto devizni priliv dovodi do povećanja deviznih rezervi bankarskog sistema, a ovo do istovremenog povećanja obaveza banke prema nebankarskim transaktorima u domaćem novcu. Obrnuta je situacija kada dođe do odliva (smanjenja) deviznih rezervi.

Da li baš svaka promena deviznih rezervi (porast ili pad) dovodi do promena domaćeg opticaja, posebno primarne emisije?

Monetarna teorija je već odavno došla do spoznaje da suficit i deficit platnog bilansa imaju odgovarajuća monetarna delovanja u nacionalnoj privredi. Međutim, postavlja se pitanje: kakva su ta delovanja u pogledu intenziteta, dužine trajanja, dimenziie u okviru bruto emisije novca u privredi, kao i mogućnosti da se svesno monetarno-kreditnom politikom deluje na te tokove i platnobilansne odnose.

Drugim rečima, uz istraživanje prirode i načina delovanja platnog bilansa na domaće tokove kreiranja i povlačenja novca, sve se više postavlja i zahtev da se ovo pitanje šire istraži s aspekta veće ili manje efikasnosti monetarne politike.

U postojećem sistemu monetamo-kreditnog regulisanja monetarna politika je uglavnom okrenuta robno-novčanim transakcijama unutar privrede, dok su platni i trgovinski bilans sekundarnog značaja, prepušteni drugim merama ekonomske politike.

Mada postoje i različite kombinacije delovanja platnog bilansa na količinu novca, osnovni je i pšteprihvaćen stav da suficit platnog bilansa znači kreiranje novca, a deficit platnog bilansa povlačenje novca u nacionalnoj privredi.

Prema tome, promena novčane mase, kao osnovni parametar u oceni efikasnosti i adekvatnosti monetarne politike, većim delom zavisi od odnosa i ponašanja u sferi platnobilansnih odnosa. Suficit platnog bilansa je u stvari priliv deviznih sredstava koji se javlja kao porast deviznih rezervi (otkup deviza), na osnovu kojeg nastaje puštanje u opticaj nove mase domaćeg novca.

Deficit platnog bilansa je suprotno kretanje. Naime, najčešće zbog većeg uvoza od izvoza (deficit trgovinskog bilansa) dolazi do odliva deviznih sredstava.

Da bi se osigurala devizna sredstva, konvertuje se domaći novac u devize u bankarskom sistemu. Privredni subjekti gube u prvoj fazi domaći novac, a u drugoj i devizna sredstva. Dolazi, dakle do povlačenja novca iz privrede i do smanjenja novčane mase. Devizni odliv je istovremeno i povlačenje novca od privrednih subjekata ili stanovništva, što dovodi do smanjenja novčane mase i povlačenja novca iz opticaja.

Suprotno tome porast deviznih rezervi uzrokuje automatsko povećanje novčane mase u privredi, jer bankarski sistem, kod kojeg se nalaze devizne rezerve, automatski stavlja na raspolaganje dinarsku protivrednost otkupljenih deviza.

Dakle, imamo da je novčana masa povećana srazmerno povećanju deviznih rezervi u aktivi bilansa bankarskog sistema. Da li baš svaka promena deviznih rezervi (porast ili pad) dovodi do promena domaćeg opticaja, posebno primarne emisije?

Smanjenje deviznih rezervi u bankarskom sistemu dovodi do smanjenja novčane mase, a to se odražava u pasivi bilansa sektora banaka. Time se smanjuje novčana masa u celini, pod pretpostavkom da su drugi kanali njenog formiranja adekvatno podešeni.

Krediti poslovnih banaka komitentima su osnovni kanal kreiranja novčane mase, dok prelivanje u ograničene depozite i odliv deviznih sredstava predstavljaju osnovne kanale smanjenja novčane mase. Visina povećanih ili smanjenih bankarskih kredita u konačnim efektima bruto emisije jednaka je povećanju ili smanjenju novčane mase, uvek u slučaju kada je uticaj deviznih transakcija sa inostranstvom i nemonetarne pasive jednak nuli.

Međutim, u stvarnosti u uslovima otvorenih privreda, kakve su sve danas, kao i razvijenog finansijskog sistema i prelivanja sredstava u privredi, takav slučaj ima samo teorijski značaj.

Zbog navedenog ovde želim da izvršim dublju analizu monetarnih efekata platnog bilansa i deviznih rezervi (kao jednog od kanala emisije novca) na efikasnost i usmerenost monetarne politike.

MONETARNI EFEKTIPLATNOG BILANSA PREKO CENTRALNE BANKE

Monetarna teorija sve više diferencira monetarne efekte platnog bilansa, zavisno od toga da li se radi o promenama u centralnoj banci ili u poslovnoj banci, odnosno drugim nebankarskim sektorima. Različiti monetarni efekti javljaju se pri zaduživanju poslovnih banaka ili centralne banke, odnosno drugih nebankarskih transaktora (preduzeća, stanovništva i država) u inostranstvu. Razlikuju se primarni od sekundarnih efekata platnog bilansa na kreiranje i povlačenja novca.

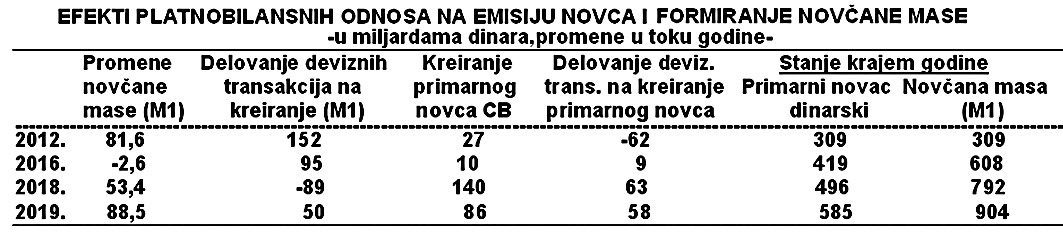

Postoje vrlo značajne oscilacije u delovanju deviznih transakcija na formiranjc godišnje novčane mase, i kreiranje primarnog novca. Iz prethodnog pregleda se to jasno može sagledati. Velike oscilacije transakcija s inostranstvom po godinama, ali i u toku godine, uvek su bili veliki problem za vođenje efikasne i usmerene monetarne politike.

Ako u bilansu centralne banke dođe do većeg porasta devizne aktive od porasta devizne pasive dolazi do kreiranja primarnog novca (primarni efekti) ali i do porasta kreditnog potencijala poslovnih banaka (sekundarni efekti).

Navedene devizne transakcije i monetarni efekti deviznog bilansa mogu s prikazati na sintetički i na drugi način, što je i znatno realnije u odnosu na njihovo delovanje na emisiju ili povlačenje primarnog novca i novčane mase.

U globalnim odnosima finansijskog sistema monetarni efekti deviznih transakcija u odnosu na sve druge faktore sistema postala su dominantni.

Takvi globalni odnosi još ništa ne kažu o strukturi i stvarnim efektima deviznih transakcija na domaću privredu, a time i na veću ili manju mogućnost monetarne politike da njima ovlada i stavi ih pod svoju kontrolu, ili bar da se omogući veći uticaj na njihove efekte u domaćoj privredi.

Monetama analiza u nas i šira teorijska istraživanja delovanja platnog bilansa na domaću privredu pokazali su da pri istoj visini deficita ili suficita tekućih transakcija u okviru platnog bilansa, dolazi do značajnih razlika u monetarnim efektima na nacionalnu privredu.

Porast potraživanja centralne banke dovodi do kreiranja primarnog novca, koji zatim dovodi do porasta kreditnog potencijala poslovnih banaka. Povećanje potencijala banaka nakon toga, preko procesa monetarno-kreditne multiplikacije, dovodi do sekundarnih efekata u emisiji depozitnog novca. Sekundami efekti imaju i veći značaj od primarnih efekata s obzirom na to da kreiranje primarnog novca poslovnim bankama (preko njih se odvijaju multiplikovani efekti) izazivaju znatno veći porast depozitnog novca i kredita u bankarskom sistemu, u odnosu na sam porast primarnog novca.

Primarni efekti emisije, međutim nemaju takvo delovanje.

3. MONETARNI EFEKTI PLATNOG BILANSA PREKO POSLOVNIH BANAKA

Promene devizne aktive i pasive poslovnih banaka imaju suprotne efekte u odnosu na centralnu banku. Povećanje devizne aktive u odnosu na porast deviznih obaveza (sredstava), dovodi do smanjenja kreditnog potencijala banaka i novčane mase. Porast deviznih obaveza (sredstava) banaka dovodi do porasta kreditnog potencijala banaka, koji one pretvaraju u primarni novac (ili preko inostranog zaduženja dolaze do tog novca), a ovo do kreiranja domaćeg novca. Time se proširuje prostor za povećanje bankarskih kredita i novčane mase. Stvara se osnova za ekspanzivnu orijentaciju monetarne politike.

Ako nebankarski sektori povećaju svoje zaduženie u inostranstvu i dobijena sredstva prodaju bankama ili na deviznom tržištu tvrdi da će doći do emisije novca. I obratno, ako se podmiruju devizne obaveze (vraćanje kredita inostranstvu) od nebankarskih transaktora, nabavkom deviza (kupovinom u bankama) doći će do smanjenja novčanog opticaja i povlačenja novca iz privrede,odnosno do smanjenja likvidnosti privrede.

Da li se radi o emisiji novca ili samo o promeni oblika novca?To treba posebno istražiti. Pojava deficita u platnom bilansu, zbog preteranog uvoza, dovodi do toga da privredni subjekti potrebna devizna sredstva kupuju za domaći novac u centralnoj banci (u slučaju da obaveze odmah izvršavaju, da robu nisu dobili na kredit). Devizni odliv (plaćanje inostranstvu) praćen je povlačenjem novca iz domaće privrede, što dovodi do nelikvidnosti privrede i bankarskog sistema. Takav slučaj smo imali u 2017.godini, kada je zbog preteranog uvoza došlo do nelikvidnosti privrede i poslovnih banaka.

Mehanizam formiranja i raspored monetarnih efekata platnog bilansa su od velikog značaja u planiranju i ostvarivanju (sprovođenju) monetarno-kreditne politike u toku godine.

Pri navedenim najnovijim kursnim kolebanjima (i trenutnom rastu kursa dinara) velika ponuda deviza na deviznom tržištu, mala dinarska tražnja, niska likvidnost preduzeća(orijentacija) na kreditiranje stanovništva i masovno osiromašeno (i nezaposleno) stanovništvo.

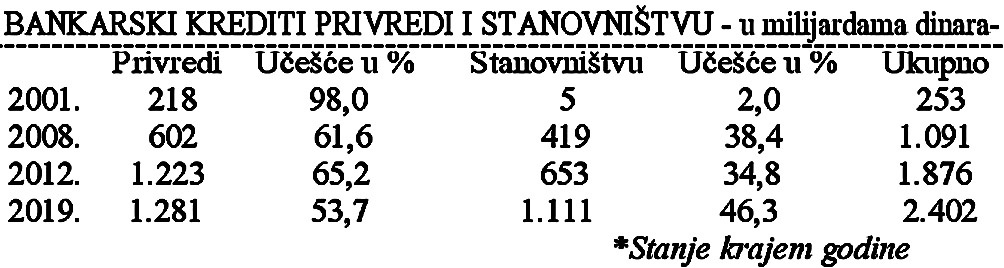

Dakle, tražnja deviza je mala, a i velika ponuda deviza na tržištu (što se najčešće ističe), direktno povezano sa ogromnom emisijom evra i dolara i bujanjem spekulativnog kapitala.Privredni sektor se već godinama nalazi u deflatornom šoku i uz veliki porast kredita banaka (sada je to najvećim delom u sektoru stanovništva - koji je u 2001. učestvovao sa samo2% u kreditima banaka, a u 2019. godini to iznosi 46%, dok sektor privrede smanjuje učešće sa 98% na oko 53%). Prosečna stopa rasta bankarskih kredita sektoru privrede iznose u periodu 2001-2019. godine oko 23% a sektor stanovništva oko 84%.

Odnos centralne banke i poslovnih banaka, odnosno podsticajna politika ove banke u odnosu na kreditnu politiku poslovnih banaka, bolje se oseća kada se sagleda učešće kredita centralne banke poslovnim bankama u ukupnim kreditima (dinarskim) koje su ove banke odobrile svojim komitentima.

Primarna emisija u kreditima poslovnih banaka učestvuje sa sve manjim učešćem (0,8%), a u kratkoročnim 1,6%. Ako se od dinarskih kredita centralne banke oduzmu depoziti koje poslovne banke drže kod centralne banke (obavezne rezerve, depoziti, žiro račun), tada gotovo ne postoji podrška centralne banke kroz primarnu emisiju kreditnog potencijala banakai njihove politike usmeravanja kredita.

5. EFEKTI PLATNOG BILANSA NA EMISIJU NOVCA CENTRALNE I POSLOVNIH BANAKA

Zbog različitog delovanja suficita ili deficita platnog bilansa (zavisno od toga ko je nosilac deviznih promena: centralna banka, poslovne banke ili drugi nebankarski transaktori) ista visina deficita ili suficita može imati vrlo različite monetarne efekte u privredi. Time monetarni efekti više zavise od strukture finansijskih transakcija i nosilaca tih transakcija, nego od visine samog deficita ili suficita platnog bilansa. S druge strane, sekundarni efekti preko poslovnih banaka mogu biti čak i veći,(kroz proces multiplikacije) od primarnih efekata preko centralne banke.

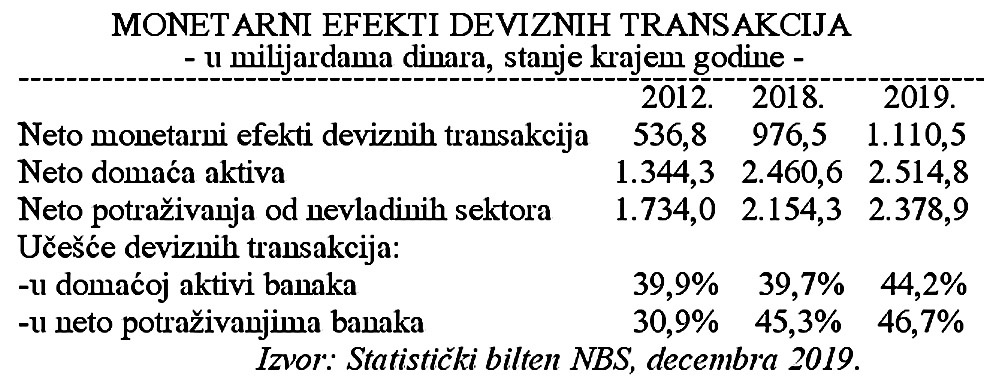

Efekti kreiranja novca u privredi na bazi deviznih transakcija (promena deviznih rezervi i inostranih zaduženja) mogu se jasnije sagledati iz odnosa deviznih sredstava po bankama i drugim nebankarskim transaktorima.

Promene u sektorskom rasporedu deviznih rezervi i inostranih kredita imaju različite efekte u pogledu monetarnih efekata deviznih toransakcija, posebno u sistemu kreiranja ili povlačenja novca centralne banke i bankarskog sistema u celine.

Veće učešće poslovnih banaka u inostranom zaduženju znači manji efekat u kreiranju novca preko deviznih transakcija. Veće učešće deviznih rezervi u centralnoj banci, uz smanjenje učešća poslovnih banaka u inostranom zaduženju, znači veću emisiju primarnog novca.

Prema tome, ukupni efekti kreiranja primarnog novca u celokupnom bankarskom sistemu uglavnom su različiti u odnosu na efekte centralne banke, a često i suprotni, jer kompenzaciono deluju na efekte primarne emisije novca.

Navedena zapažanja su značajna zbog toga jer se takve transakcije mogu, više ili manje, staviti pod kontrolu, a time i postići veća ili manja efikasnost monetarne politike. Zaduženja i potraživanja poslovnih banaka mogu se uspešno kontrolisati, ali se zaduženja i tražnja nebankarskih sektora ne mogu uspešno kontrolisati i predvideti.

Ne mogu se, dakle, blagovremeno kompenzovati efekti platno bilansnog na emisiju novca, a pogotovo njegovo delovanje na nacionalnu privredu.

Formiranje novčane mase deviznim transakcijama i promenama nemonetarnih depozita je izvan neposrednog dometa i delovanja monetarne politike. Smatra se često da je promena bankarskih kredita adekvatni indikator snabdevenosti tokova reprodukcije novcem, u odnosu na promene ncvčane mase (odnosno bruto emisije novca).

Kompenzacione akcije monetarne politike uglavnom. se kreću u području regulisanja bankarskih kredita. U slučaju postojanja suficita platnog bilansa i kreiranja novca na toj osnovi, bankarski krediti treba da sporije rastu, i obrnuto. To su značajna ograničenja u autonomnom i blagovremenom delovanju monetarne politike.

Dakle, kreiranje novca, suficitnog platnog bilansa ne mora da bude izvor preterane i nekontrolisane monetarne ekspanzije. Ovo će redovno biti u slučaju kada se ostali kanali kreiranja primarnog novca prilagođavaju nastalim deviznim operacijama i kreiranju, odnosno povlačenju novca na toj osnovi.

U slučaju visoke monetarne kreacije, a na bazi deviznih operacija, takve efekte je moguće neutralisati preko izvesne restrikcije i ograničavanja kredita i drugim kanalima emisije novca (npr. prelivanjem novca u nemonetarne depozite).

Obrnuto će se desiti u slučaju deficita platnog bilansa. Devizne transakcije sa stanovišta monetarne politike predstavljaju autonomne operacije u formiranju novčane mase.

Monetarna politika, u slučaju da dolazi do opadanja novčane mase zbog prodaje deviza i (plaćanja), treba ekspanzijom kredita da kompenzuje takvo povlačenje novca. Suprotno tome, kada devizne transakcije dovode do povećanja novčane mase (kupovina deviza od centralne banke) treba restrikcijom novčane mase, preko drugih kanala emisije, da osigura optimalnost novčane mase. To se jasno može sagledati iz tokova priliva novca u privredi i tokova odliva novca iz privrede po kreditnim i nemonetarnim, odnosno deviznim tokovima.

Osnovni tok u formiranju novčane mase u nas su bankarski krediti, dok je prelivanje novčane mase u nemonetarne depozite osnovni kanal ograničavanja novčane mase, a devizne transakcije - vrlo promenljiv tok, s tendencijom dominatnog delovanja na novčane mase. To su, u stvari, dva autonomna toka u odnosu na monetarnu politiku.

Delovanje autonomnih tokova u kretanju novčane mase, koji su inače izvan kontrole monetarne politike, gotovo potpuno neutrališu efekte porasta bankarskih kredita.

Uticaj deviznih transakcija i prelivanje novca u nemonetarne depozite nalazi se, dakle, izvan uticaja monetarno-kreditne politike. Zbog stalnog deficita platnog bilansa, dolazi do snažnog deflacinog efekta deviznih transakcija, a isto tako i povećanja prelivanja u nemonetarne depozite iz novčane mase. Takva kretanja gotovo potpuno neutrališu efekte porasta bankarskih kredita. Međutim, ne deluje saldo platnog bilansa na emisioni efekat i novčanu masu već pojedine transakcije u njenu kao SDI, zaduženja, doznake i dr.

Devizne operacije i promene novcane mase, nastale ovim kanalom, teško je blagovremeno kompenzovati. To se postiže tek naknadno, kada se negativni efekti takvog „monetarnog udara" već uveliko osećaju u privredi (ex post). No, njih treba što pre utvrditi, kvantifikovati, sagledati efekte, a tek potom pristupiti preduzimanju određenih mera monetarne politike - da bi se kompenzovali nepovoljni efekti platnobilansne politike. To su odgođena delovanja i zakašnjenja u delovanju monetarne politike i najveća.

,,Normalni" odgođeni efekti monetarne mase u većini privreda kreću se između 6, 9 i 18 meseci, a delovanje na neke makro-ekonomske agregate oseća se i posle dve godine.

U našoj monetarnoj politici veće teškoće izaziva suficit platnog bilansa nego delovanje deficita. Naime, kreiranje novca praćeno istovremenim kreiranjem bankarskih kredita (čime su se odvijala paralelno dva „potpuno nesinhronizovana monetarna toka"), što je u tekućoj monetarnoj politici stvaralo velike teškoće u vođenju politike adekvatne novčane mase.

Zbog povećanja emisije na bazi deviznih transakcija, trebalo bi pristupiti povlačenju kredita iz privrede za odgovarajući iznos. No u poslednjih nekoliko godina to nije učinjeno.

6. PROCES EMISIJE I PONIŠTAVANJA PRIMARNOG NOVCA

TOKOVI BRUTO I NETO EMISIJE NOVCA

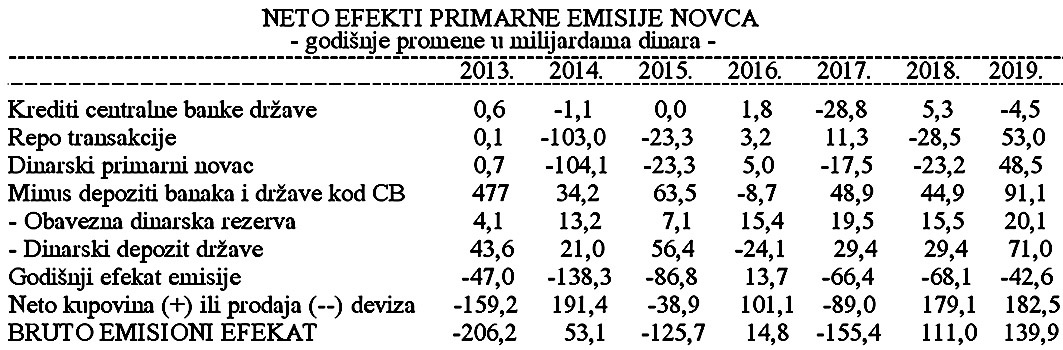

Da li primama emisija može (makar i indirektno) preko svojih osnovnih kanala i kvaliteta sredstava da utiče na podsticanje privredne aktivnosti i ekonomski rast? Emisija primarnog novca vrši se kroz nekoliko tokova (kanala): 1) Krediti centralne banke poslovnim bankama, 2) Krediti centralne banke dati neposrednim korisnicima (državi) 3) Ostali (neto) plasmani, 4) Devizne rezerve, 5) Kupovina hartija od vrednosti (repo transakcije).

Emisija novca centralne banke po svim osnovama u 2012. je iznosila minus 147 milijardi dinara. Ako se tome doda sterilizacija novca u obaveznoj rezervi od 140,3 milijardi i dinarski depoziti države kod centralne banke od 67,7 milijardi tada je neto emisioni efekat-manjak novca od 355 milijardi. „Novčana suša" traje sve do 2016.godine. Od 2015. napravljen je zaokret ka ekspanzivnoj monetarnoj politici samo se postavlja pitanje kojim tokovima emisije?

Efekti tekuće monetarne politike u toku godine mogu se bolje sagledati preko godišnjih promena novčanih tokova u odnosu na prethodno stanje na kraju godine.

Promena (kupovina ili prodaja) devize postala je osnovni kanal za emisiju primarnog novca.

Jasno se vidi da je u toku 2013. i 2015. vođena izrazito restriktivna politika novca. Zaokret nastaje od 2015. godine, a zatim visoko ekspanzivna politika novca u 2018 i 2019. godini. Osnovni kanal emisije je neto kupovina deviznih sredstava u poslednje tri - četiri godine, dok su dinarski depoziti države kod centralne banke (neutralizacija) delovali u pravcu smanjenja mase novca u opticaju. To su postala dva osnovna kanala emisije i poništavanja primarnog novca.

Nema primarne emisije na bazi reeskonta hartija od vrednosti privrednih subjekata (menice, akcije, obveznice), ali ni kredita centralne banke poslovnim bankama za njihovo kreditiranje privrede (selektivno).

Rentgenski smmak bruto emisije i procesa ,.neutralizacije'' tokovima odliva primarnog novca po osnovnim kanalima odliva - daje pravu sliku primarne emisije i "popunjavanja" privrednih procesa novom količinom novca.