Natrag

Ekonomija

Otvorene nacionalne privrede i svetski novac-podsticaji, ograničenja i sukobi (11)

Ni solventni tražioci kredita ne nalaze davaoca kredita

Savremene ekonomije su više ili manje otvorene prema svetskom tržištu (robe,novca, rada i kapitala). Autarkičnih privreda i privreda dovoljnih samih sebi nema. Komplementarnost i uzajamna povezanost privreda postaju sve veći. Otvorenost privreda nameće i potrebu ovladavanja saznanjima o složenim tokovima novca i kapitala u međunarodnoj ekonomiji, sistemu i instrumentima plaćanja, efektima promena deviznih kurseva, garancijama, promenama kamatnih stopa na finansijskim tržištima, kursnim i valutnim rizicima, inflaciji i dr. Manipulisanje deviznim kursevima, devalvacije i revalvacije nacionalnih valuta, politika izvoza i uvoza roba i kapitala su sastavni deo svakodnevnih politika, fundamentalni problemi platnog bilansa, zaduživanje u inostranstvu, efekti upotrebe kapitala i dospeće obaveza (kumulisanje obaveza po dugovima), otežani pristup svetskom tržištu novca i kapitala, velike promene na svetkim finansijskim tržištima i u poslovnoj filozofiji međunarodnoj finasijskih institucija - kao imperativ nalažu i potrebu njihovog detaljnog izučavanja.O tome za Magazin Tabloid piše prof. dr Slobodan Komazec

Prof. dr Slobodan Komazec

2) Centralna banka kao obična menjačnica

Sigurno monoge interesuje šta se tu događa i kako se vodi mometarna politika naše Narodne banke, koja je toliko „uspešna" i mnogo hvaljena od strane MMF i drugih zapadnih kreditora. Ovo posebno, jer se uglavnom ističe da je uspešno vodila politiku stabilnog kursa i stabilnost cena. Da li je ona time ostvarila svoj osnovni zadatak - stvaranje optimalne monetarne mase i uslova poslovanja privrede i drugih sektora, a time i svoju funkciju u podsticanju i oživljavanju privredne aktivnosti i porasta zaposlenosti.

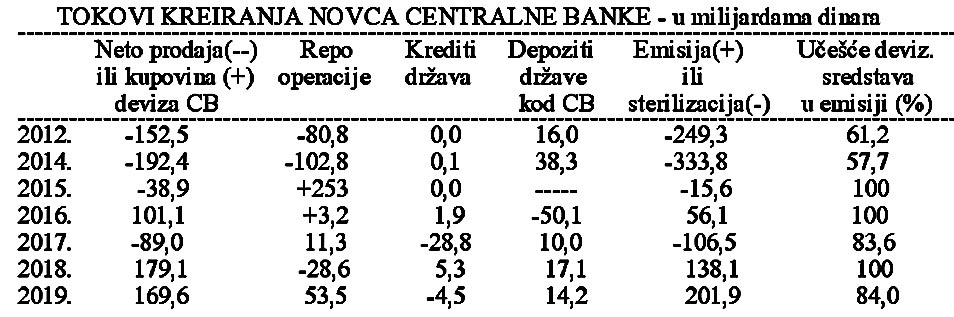

Kako se iz prethodne analize vidi osnovni kanal u primarnoj emisiji je postala promena deviznih rezervi, dok je kreditiranje privrede (preko poslovnih banaka) potpuno nestala. Repo transakcije su simbolične i vrlo promenjive (bez nekog sistema), dok je kreditiranje države prebačena na komercijalne banke sa visokim tržišnim kamatama i otvaranje velikog kamatnog tereta budžeta.

Većina operacija na otvorenom tržištu nisu prodaja ili kupovina u pravom smislu reči. Najveći obim „kupovina" se izvrši putem aranžmana o rekupovini nazvanim repo, koji predstavlja sporazum kojim se „prodavac" saglasio da kupi nazad hartije.

U pitanju su, dakle, ugovori koji uključuju simultanu kupovinu i budući otkup aktive, obično hartija od vrednosti vlade, pri čemu prodavac kupuje nazad aktivu po istoj ceni po kojoj je prodao, a danom otkupa prvobitni prodavac plaća originalnom kupcu kamatu na zajam koji proističe iz transakcije.

Uprkos činjenici da repo i rezervne transakcije poprimaju oblik uzastopne kupovine i prodaje hartija, ekonomska suština transakcije je u kolaterlizovanom zajmu.

Centralna banka je okrenula primarnu emisiju gotovo potpuno na bazi primene devizne transakcije. Priliv i odliv (odnosno kupovina i prodaja) deviza centralne banke je postao osnovni kanal „snabdevanja privrede novcem". Stvarni kapital (devize), bez obzira na kom osnovu je izvorno nastao, služi za njegovu „zamenu" ili konverziju u domaći novac. Gde su tu domaće transakcije i formiranje bruto proizvoda. Privredni sektor ne može se na ovoj osnovi snabdevati potrebnim sredstvima plaćanja. On se nalazi na „periferiji" interesa monetarne politike i pastorče sistema.

Deviznim promenama (kupovina ili prodaja) ili prilivom i odlivom deviza po raznim osnovama, stvoren je osnovni kanal za kreiranje domaćeg novca. Na taj tok se odnosi i do 100% stvorenog novca, mada je po godinama dosta promenljiv što dovodi do većih oscilacija u vođenju monetarne politike.

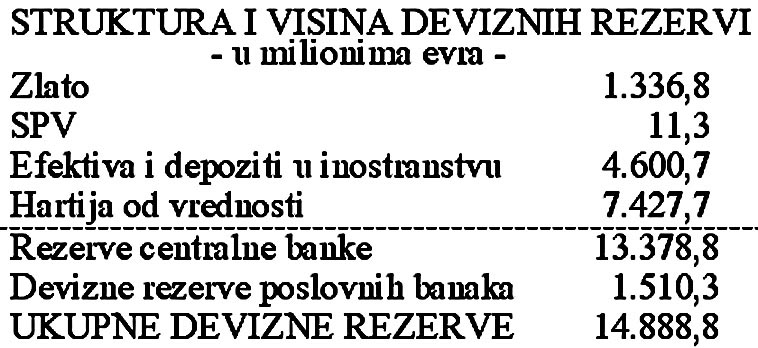

Poseban je problem što se formirane devizne rezerve drže na računima u inostranstvu, a poslužile su kao osnova za kreiranje ili povlačenje domaćeg novca. Tu nema nikakvog paralelnog procesa u stvaranju nacionalnog bogatstva (BDP) i njegovo praćenje dodatnom (potrebnom) masom novca. Sam koncept monetarne politike nije okrenut privredi, razvoju i likvidnosti, već posledičnom podešavanju u odnosu na promene u deviznim sredstvima i deviznom bilansu države. Takav koncept treba napustiti i razraditi monetarna regulisanja podešenog privredi i razvoju. Pogledajte sada strukturu deviznih rezervi.

Šta se od navedenih oblika u kojima se nalaze devizne rezerve može koristiti kao osnova za emisiju domaćeg novca? To ne može biti ni jedan od navedenih oblika deviznih rezervi centralne banke. Da li je to moguće na bazi deviznih rezervi poslovnih banaka? Ovaj oblik traži posebnu analizu, što činimo na drugom mestu u ovom radu. Kakav je uticaj promena deviznih rezervi nastao promenama kurseva valuta koje ulaze u sastav rezervi kao što je slučaj odnosa kursa dolara i evra.

Kakav je, uz navedeno, i uticaj promene donacija, uzetih kredita centralne banke u inostranstvu za jačanje deviznih rezervi, a kakav je uticaj devizne obavezne rezerve poslovnih banaka kod centralne banke? Sve su to pitanja na koja treba znati odgovor kada se želi videti ovakva monetarna politika oslonjena uglavnom na promene deviznih rezervi (kao osnovnog kanala za emisiju novca centralne banke).

Konačno, ovde posebno ističem jedan potpuno pogrešnu interpretaciju u politici novca. Najčešće se u javnosti ističe termin „štampanje novca", a to ono ustvari nije, jer se radi o kreditima i potraživanjima kojima se vrši emisija i povlačenje novca, a dok se na štampane novčanice i kovani sitni novac odnosi gotovo simboličan iznos. Dakle, to je depozitni ili kreditni novac i njihova emisija (a ne štampanje). Ovo više ističem zbog zbog neprofesionalne javnosti.

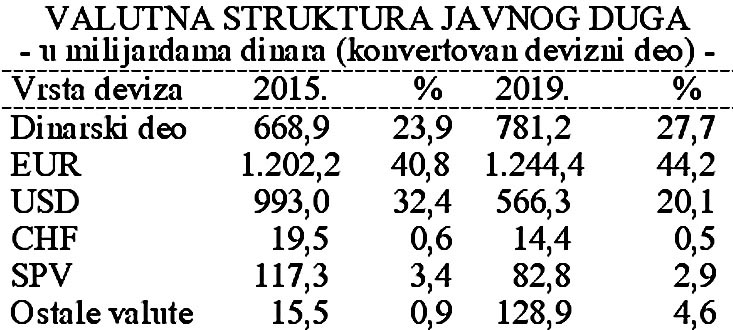

Dedinarizacija(valutna klauzula) uzela je tolikog maha da je došlo i do 80%, što je dovelo dvojnog valutnog sistema, već do bekstva domaće valute i svih obračuna u deviznom izvozu (evro ili dolar). U poslednjih nekoliko godina oseća se proces dinarizacije finansijskog sistema, jer je dinarizacija plasmana banaka u sektoru stanovništva dostigla oko 55% transakcija (sa 35% u 2012.), a u sektoru privrede oko 35%. Razvojem dinamike izraženih hartija od vrednosti u finansiranju budžeta učešće javnog duga u dinarima povećano sa 2,5% iz 2008. na 27,75 u 2020.godini.

Dinarizacija javnog duga se stalno povećava, što je dobar proces u politici kamatnog rasterećenja javnog duga i smanjenja javnog duga.

7. Devizne rezerve kao instrument emisije primarnog novca

Devizne rezerve predstavljaju svojevrstan, mada klasičan, instrument emisije novca. Porast deviznih rezervi primorava centralnu banku i poslovne banke da u promet ubacuju određenu količinu domaćeg novca.

Uglavnom se polazi od načelnog stava da porast deviznih rezervi dovodi do porasta emisije domaćeg novca preko otkupa deviza od strane centralne banke. Ovo se odnosi na prodaju deviza centralnoj banci ostvarenih izvozom (preduzeća),odnosno prodajom deviza sektora stanovništva (doznake, smanjenje devizne štednje). Time porast deviznih rezervi dovodi do porasta i priliva kapitala od SDI, odnosno kupovinom za devize hartija od vrednosti centralne banke i budžeta u deviznom obliku.

Međutim, porast deviznih rezervi preko korišćenja inostranih kredita različito se odražava kada kredite koriste poslovne banke, preduzeća, država ili centralna banka. Ako ove kredite "koriste navedeni sektori van centralne banke tada se njihovom prodajom centralnoj banci vrši emisija domaćeg novca. Ako kredite koristi centralna banka za „popunu" deviznih rezervi tada nema dodatne emisije novca. Ako se odnosi i na donacjje za popunu deviznih rezervi centralne banke, ali ne i drugih sektora.

U bruto devizne rezerve se uključuju (kod nas) i devizne obavezne rezerve banaka kod centralne banke, mada je to metodološki neispravno, kao i sredstava od prodaje preduzeća i banaka inostranstvu.

Ovakve devizne rezerve stavljaju se u odnosu sa emisijom novca centralne banke kao nekakvo „pokriće" ili osnovni kanal emisije. Čak se vezuje i visina novčane mase i deviznih rezervi, pri čemu se izračunava određeni koeficijent, što ćemo kasnije videti.

8. Primarna emisija i privredni sektor

Primarna emisija centralne banke videli smo emituje se preko nekoliko osnovnih kanala (tokova), što se vidi iz prethodnog pregleda. Nas ovde interesuje primarna emisija i njena povezanost sa procesom stvaranja novca u privredi i po sektorima. Krediti banaka za reeskont hartija od vrednosti su klasičan sistem emisije, dok se to ne može reći za kredite za likvidnost, koji pokrivaju često i dugoročne plasmane banaka, čuvajući im time likvidnost, Indirektno primarna emisija time ,,popunjava" štednju, jer su kratkoročnim izvorima banke pokrivale investicije svojih komitenata. Stoga upotreba ovih kredita od strane banaka ne može se kontrolisati. Kod plasmana u hartije od vrednosti jasno je da su menice kratkoročan instrument plaćanja i osnova za kratkoročne depozite (reeskont menica je sada nestao). To već nije slučaj kod obveznica javnog duga države koje treba da se kupuju i prodaju na otvorenom tržištu na osnovu formirane štednje (to je poznata ..open market policy"). Kod kredita državi je jasna pozicija - krediti državi preko centralne banke iznad depozita države kod ove banke (neto pozicija države) pokazuje emisiju novca koja "nadoknađuje" štednju, odnosno dohodak iz raspodele (porezi, doprinosi, carine, takse).

Međutim ovde se menja "kvalitet" sredstava, naime depoziti države kod centralne banke su iz dohotka (ili devizni), odnosno štednje (poreza) sterilišu se (demonetizuju) u bilansu centralne banke, dok joj se ta sredstva "nadoknađuju" kreditnim i to dosta skupim novcem (referentna stopa je iznosila 10,5%, a nedavnoje iznosila 12% i 17% na godišnjem nivou). Prema tome, ovde je mesto štednji i dohotku, a ne kreditima kod poslovnih banaka. Plaćajući poreze i doprinose svi sektori imaju definitivan odliv dohotka u budžete i fondove, čime se dohodak poništava, a nasuprot tome povećava kreditna zaduženost javnog sektora kod poslovnih banaka ili još gore, u inostranstvu - kao najgori oblik finansiranja budžetskog deficita (ili čak budžetskih rashoda).

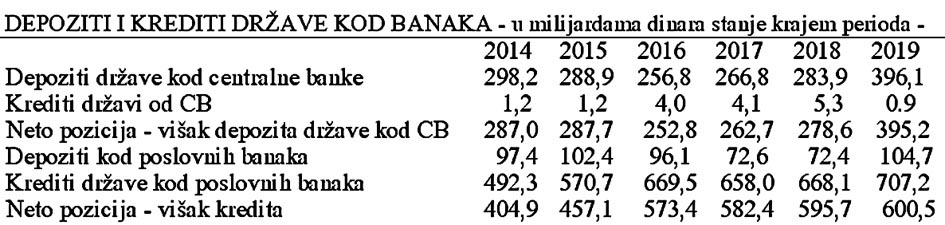

Tu dihotomiju novca, dohotka i emisije novca centralne banke jasno uočavamo kod neto pozicije sektora ,države kod centralne banke.

Depoziti države su znatno veći od korišćenih kredita koji su veći za 395 milijardi dinara. Kod poslovnih banaka korišćeni krediti države su znatno veći od depozita. Država koristi kod poslovnih banaka čak 707 milijardi .Ukupan „višak," depozita u bankarskom sektoru u odnosu na korišćene kredite kod centralne banke iznosi preko 395 milijardi diinara, dok kod poslovnih banaka višak kredita iznosi 603 milijardi (2019.godina).

Taj iznos se nalazi u dopunskom finansiranju budžeta kao stavka domaće finansiranje. Finansiranje države (budžeta)potpuno je prebačeno na komercijalne (tržišne) kredite kod poslovnih banaka, gde vodi videćemo kasnije. Ova sredstva formirana iz javnih sredstava kod banaka imaju karakter štednje, nalaze se na žiro računima (kao neutrošena sredstva države) u kratkoročnim depozitima banaka. To su ustvari dugoročna (i devizne) sredstva (iz dohotka) i treba ih tako tretirati u bilansima banaka. Moguće je izvući ih iz bilansa centralne banke i vratiti u bilans domaće Razvojne banke. Stvarna štednja drugih sektora (država, fondovi, banke) zamagljena je na ovaj način, čime su i bilansi banaka i javnog sektora nerealni i vrlo napregnuti.

Depoziti države se, dakle, mogu izvući iz bilansa centralne banke i uneli u bilans nove Razvojne banke, za koju treba vezati i investicioni deo republičkog budzeta, sredstva ukinutog Fonda za razvoj Srbije, a zatim inostrane dugove koje država uzima za svoje potrebe. U ovu banku se unose i sva sredstva deficitarnog finansiranja (što je bilo moguće učiniti i sa prihodima od privatizacije). Time bi najveći deo sredstava bio kontrolisan i usmeren u razvoj i investicije. Za Razvojnu banku bi s druge stranc bila povezana i centralna banka, koja bi osiguravala likvidnost privrednih subjekata koji ulaze u proces investiranja, ali i ostali deo bankraskog sektora u procesima finansiranja investicija i prelivanjima novčanih sredstava.

9. Autonomnost i slobodno delovanje centralne banke

Da li je moguće voditi autonomnu monetarnu politiku u visoko otvorenoj privredi (uvozom i izvozom i slobodnim kretanjem kapitala), ali i ovakvim usmeravanjem sredstava?

Da li i sam bruto domaći prizvod može u tom siučaju da bude makro - agregat prema kojem se odeđuje koncept i usmenost monetarne politike?

Da pogledamo i ovaj problem.

Bruto domaći proizvod se koriguje za deficit ili suficit trgovačkog deia platnog bilansa. Dakle, uvoz i izvoz roba i usluga deluju na domaće tržište većom ponudom (uvozom) u slučaju deficita trgovinskog bilansa. Tada se domaći bruto proizvod ,,dopunjava'" deficitom (višak uvoza u odnosu na izvoz). Istovremcno se odvijaju tri toka:

Neto priliv - uslužnih fondova u zemlji (deficitom),

Narastanje spoljnog duga za finansiranje deficita,

Značajno se menja struktura ponude i tražnje roba i usiuga na domaćem tržištu (uvozoni i izvozom).

Gde je mesto u tome „domaće" monetarne politike i uskog koncepta njenog regulisanja?

Deticit spoljne trgovine „koriguje" bruto domaći proizvod za 18-21%. To je povećana ponuda roba na domaćem tržištu. Monetarna polilika ne prati ovu ponudu robnih fondova. Isto tako ne prati ni izvoz. Izvozna roba je „stvorila" velike troškove u zemlji, odlila se u inostranstvu, bez povećane ponude na domaćem tržištu.

Troškovi i tražnja ostaju u zemlji, a time i veliki deo reprodukcije, koji treba finansirati. Stoga su potrebni krediti za izvoz koji „pokrivaju" takve troškove reprodukcije izvozne privrede.

Nasuprot tome, uvoz povećava raspoloživi bruto domaći proizvod i uravnotežava odnose ponude i tražnje na tržištu. Strana tražnja prelivena u domaću privredu apsorbuje rast BDP i deficit spoljne trgovine. Sada se postavlja i pitanje strukture uvozne robe (energenti, roba široke potrošnje, oprema. repromaterijali, nova tehnologija i sl.). Stoga se mora voditi i selektivna politika uvoza (po vrstama proizvoda i bitni i nebitni uvozni proizvodi) i tome podešena podsticajna monetarna politika.

Ako se povećani uvoz u odnosu na izvoz finansira spoljnim zaduživanjem, dolazi ili do povećanja spoljne zaduženosti ili odliva deviznih rezervi kroz plaćanja države. U tom slučaju su bitni odnosi efekata uvoza u privredi i dospelih obaveza iz dugova. Stoga je ovde značajna struktura uvoza i vrlo selektivna politika uvoza.

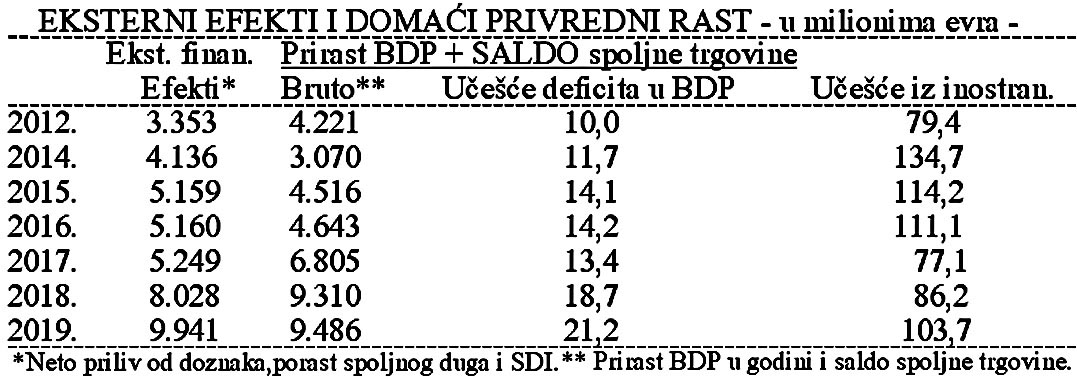

Obzirom na to da uvoz učestvuje u bruto proizvodu sa oko 53%, a izvoz oko 35-40%, dok je ukupna otvorenost nacionalne ekonomije oko 111% u 2019. godini. očilo je da uvoz i izvoz „koriguju" bruto domaći proizvod za 100%.

Može li monetarna polilika ,,interno" orijentisana i vođena da bude efikasna u kontroli i „vođenju" nacionalne privrede u takvim odnosima?

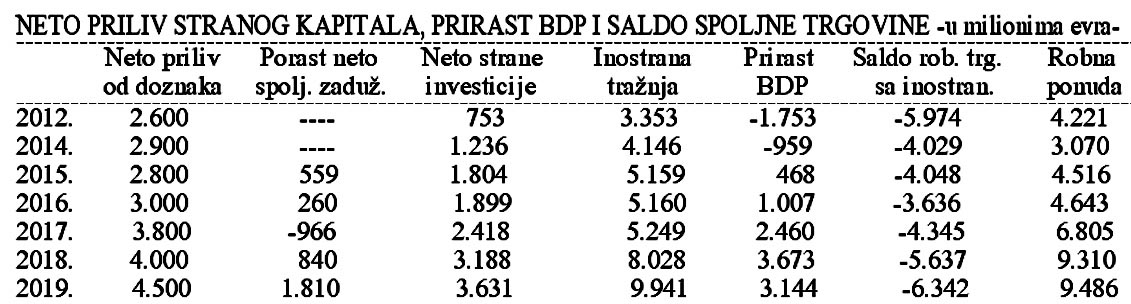

Dopunom bruto proizvoda saldom uvoza i izvoza roba i usluga s jedne strane, a dodatnim prilivima deviza iz deviznih doznaka (oko 4 milijarde evra godišnje) i direktnim stranim investicijama (3,6 milijardi) stvara se celi podsistem izvan bruto domaćeg proizvoda - koji često dominantno deluje na ukupnu ponudu i tražnju na domaćem tržištu.

Celokupan prirast bruto proizvoda „dopunjen" većim robnim uvozom, „pokriva" se različitim oblikom neto priliva kapitala iz inostranstva. Gde je „otišao" bankarski kredit i domaći novac? Privreda i društvo su pod dominantnim uticajem stranih sredstava (kapitala). Formirana „inostrana tražnja" potpuno apsorbuje prirast BDP i pokriva deficit.

Da pogledamo sada u sklopu ove analize i osnovne orijentacije u politici razvoja i makroekonomskoj politici strani kapital i devizna sredstva (nasuprot domaćoj valuti i domaćem kapitalu). Dakle, davidimo kakva je međunarodna investiciona pozicija države u poslednjim godinama razvoja.

Obaveze iz međunarodne investicione pozicije visoko opterećuju nacionalni proizvod (90%). Privreda i država su vrlo osetljivi na ponašanje i kolebanje na svetskom tržištu kapitala. To je upravo odraz izabrane strategije dominantnog oslonca na strani kapital i strane direktne investcije (uz visok nivo međunarodnih dugova).

Da pogledamo i strukturu ovih pozicija u poslednjoj godini.

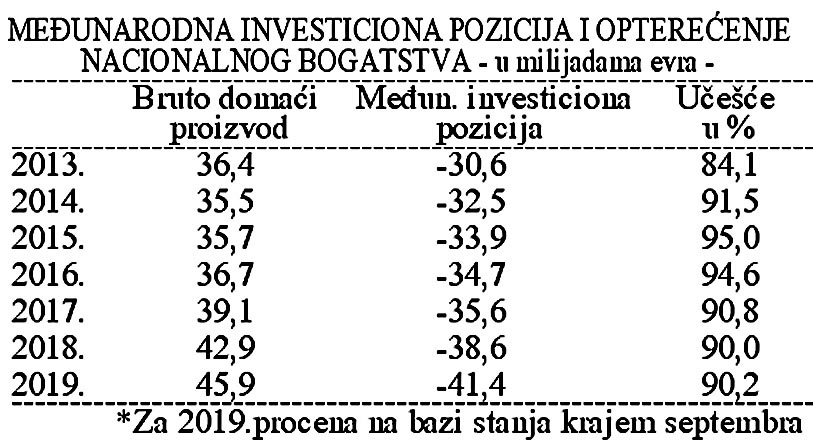

Taj koeficijent odnosa stranog kapitala i bruto proizvoda kolega N.Katić je opravdano nazvao „koeficijent kolonizacije" . To je dobar pokazatelj visine finansijskih rizika i „igranja na ivici provalije" dugova. Što je ovaj koeficijent veći to je i veći rizik od finansijske krize veći, ali i udara krize svetskog tržišta kapitala, a odliva iz dugova i udara na nacionalnu privredu irazvoj. To je „najbolja mera ekonomike i finansijske potčinjenosti".

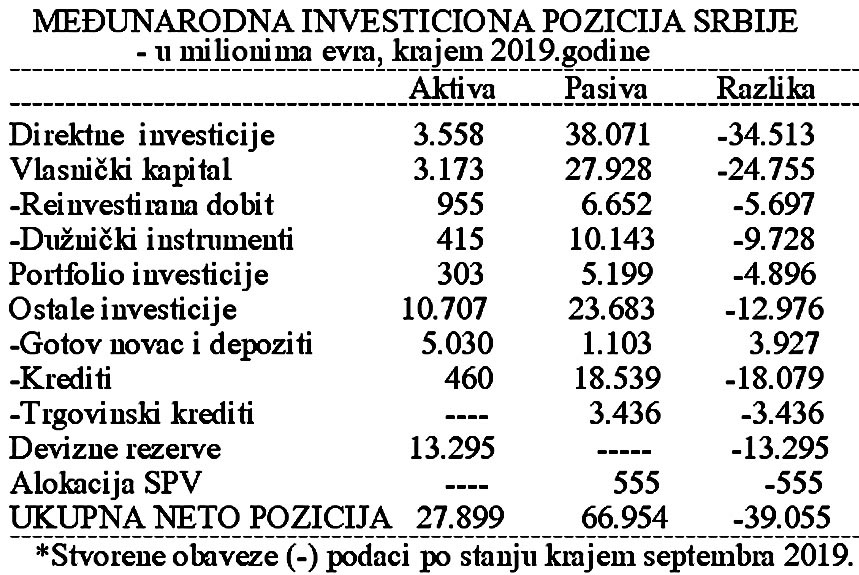

Iz navedenih podataka se jasno vidi da je minus u ovom bilansu oko 41 milijardi evra(90% bruto proizvoda). Sigurno se i dalje vlada i NBS uljuljkuju činjenicom da se veći deo ovog negativnog salda odnosi na direktne investicije, a ne na uzete kredite. Međutim, kakve su ove investicije, kakvi su im efekti u privredi - to se ne vidi, dok su obaveze iz kredita (kamate i dospele otplate) izuzetno visoki teret. Svi pokušaju ulepšavanja stvarnosi i guranja velikih problema „pod tepih" sve više gomilaju navedene probleme.

Očito je da se radi samo o jednom delu nacionalne pririvrede. Ako se torne doda i visina spoljnog deviznog duga. a zatim priliv i odliv deviza i formiranje deviznih rezevi, koje postaju osnovni kanal emisije primarnog novca, pitanje je koliko centralna banka ima prostora da samostalno određuje i vodi nacionalnu (internu) monetanu politiku.

Kolika su to ograničenja i limit u vođenju samostalne monetarne politike? Osnovni kanal emisije novca, videli šmo, postao je promena deviznih rezervi i blokiranja sredstava banaka (poništavanje novca). Efekte promena deviznih rezervi (priliva i odliva) i spoljnih dugova, šire smo razradili na drugom mestu u radu, posebno kod centralnc banke, poslovnih banaka i privrednih subjekata.

Sigurno je da treba sagledati i efekte spoljnog zaduživanja države, centralne banke, poslovnih banaka i preduzeća. Kako deluje spoljni dug poslovnih banaka od 3,2 milijarde evra (2019) ili dug preduzeća od 11,2 milijarde, nasuprot duga države od 14 milijardi evra? Privreda se zbog nepovoljnih uslova zaduživanja kod domaćih banaka (kamate, teškoće, ucene i sl.) orijentiše na direktno zaduživanje u inostranstvu,, pri čemu izostaje kontrola centralne banke, dok se kamatni prihodi odlivaju u inostranstvo.

Preduzeća uzimaju kredite u inostranstvu po jednom kursu (uz plaćanje kamate i osiguranja), a kada ga konvertuje u dinare preko banaka tada po drugom (prodajnom, nižem) kursu. I ovde se javljaju rashodi i gubici, ali se o tome uopšte ne govori. Umesto da dobiju povoljne (jevtine) kredite preko banaka u zemlji (uz pomoć) centralne banke oni se zadužuju u inostranstvu.

Emisija novca centralne banke u duhu monetarističke politike i ciljeva koji su zacrtani, uglavnom nije usmerena na „optimalno snabdevanje privrede tekućim novcem, likvidnim sredstvima,već na stabilnost cena i kursa. Tako je emisija primarnog novca u našoj privredi u poslednjoj fazi razvoja vrlo nefunkcionalna iz aspekta kreditiranja privrednog sektora.

10. Politika deviznih rezervi i emisija novca

Poslovne str.29 banke se mogu direktno zaduživati u inostranstvu (prekogranični krediti), posebno kod svojih centrala. Uzimanjem kredita i prodajom deviza centralnoj banci vrši se emisija domaćeg novca i povećavaju devizne rezerve. Poslovne banke sada za tako dobijeni novac kupuju hartije od vrednosti centralne banke (repo operacije). Novac se poništava kod centralne banke, ali ostaje velika obaveza centralne banke za plaćanje referentne kamatne stope. Emisija i poništavanje novca vrši se "sporednim tokovima" (centralna banka - poslove preko „otvorenog tržišta"ali i obnuto) i nema nikakve veze sa robnim tokovima i proizvodnjom u privredi.

Nestao je direktni kreditni odnos između centralne i poslovnih banaka, bez toga nema ni usmerene, selektivne i stimulativne monetarne politike. Monetarna politika postaje „neutralna" i sterilna . Umesto da centralna banka (preko poslovnih banaka) povoljno kreditira preduzeća, to se prenelo na kredite preduzeća iz privrede. Banke se tuže da nemaju kome da plasiraju slobodna sredstva, da su visoko likvidne, a rizici plasmana nesolventnoj i onesposobljenoj privredi (razvojno i likvidno) izuzetno visoki.

Privredni sektor je praktično uništen. Proizvodnja i razvoj blokirani, krediti banaka (na bazi depozita)preskupi i guše privredni sektor, a bez kredita banaka nije moguća gotovo nikakva poslovna operacija. Tu je nastao gotovo začarani krug permanentne krize. Ni solventni tražioci kredita ne nalaze onoga ko bi im dao kredit.

Direktna zaduženost banaka u inostranstvu nekoliko poslednjih godina kreće se izmedu 490 i 508 milijardi dinara (u devizama). Preduzeća su povećala spoljno zaduženje sa 607 miliona (2001) na 11,2 milijarde evra u 2019. godini.

Kada centralna banka na deviznom tržištu proda 820 miliona evra kao 2016. godine da bi "sprečila dnevne preterane oscilacije kursa" ona u stvari povlači domaći novac iz opticaja i smanjuje novčanu masu i likvidnost. Ako se uz to devize odliju u inostranstvo za dospela plaćanja - tada se smanjuje likvidnost u međunarodnim odnosima. Vodi se dvostruka restriktivna monetarna politika.

Tako je u nizu godina vođena deflatorna politika preko očuvanja stabilnosti deviznog kursa preko intervencija centralne banke na deviznom tržištu.

Ako centralna banka kupi devize na tržištu, ona pušta u opticaj đodatnu masu domaćeg novca, čime se povećava likvidnost i kupovna snaga (novčana masa). Devize povećavaju devizne rezerve, čime se povećava i domaća i medunarodna likvidnost zemlje. Vodi se ekspanzivna monetama politika na bazi deviznih transakcija. Ovde emisija novca centralne banke nema nikakve veze sa domaćim bruto proizvodom i proizvodnjom.

Naravno, različiti su efekti da li se prodaja ili kupovina deviza vrši sa poslovnim bankama, preduzećima, državom ili stanovništvom. U efekte tih transakcija ovde nc možemo ulaziti. To ćemo uraditi nešto kasnije u ovom prilogu.

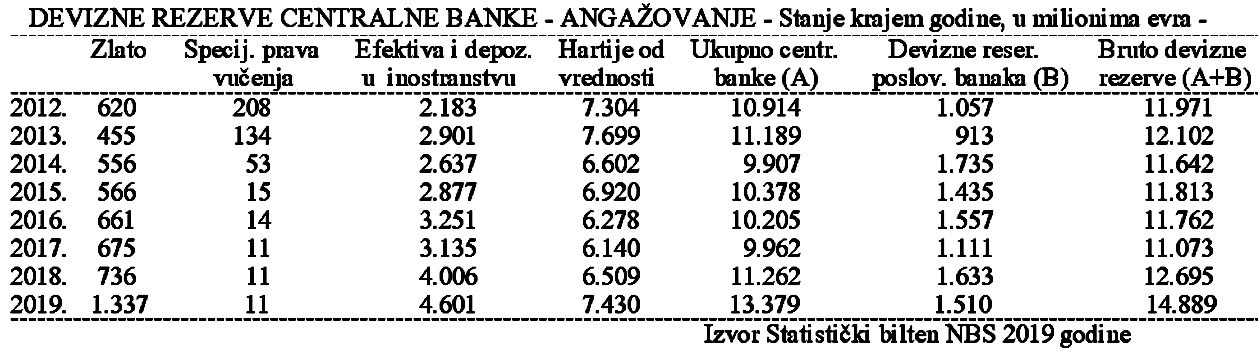

Devizne rezerve NBS su oblik štednje i potencijalna kupovna moć države na raspolaganju.

Značajno je i u kom obliku su "angažovane" devizne rezerve centralne banke, zbog mogućnosti njihovog raspolaganja i efekata upotrebe. Da pogleđamo osnovne podatke.

monetarnim efektima devtznih transak cija osnovnih sektora ovde ne možemo šire raspravljati, dovoljno je istaknuti da samo jedan deo transakcija centralne banke daje monetarne efekte, drugi sektori samo preraspodeljuju novčanu kupovnu snagu i menjaju njen oblik. Da li zlato u deviznim rezervama ima monetarne emisione efekte? Da li to čine ------, depoziti u inostranstvu i hartije od vrednosti? Njihove efekte u domaćoj privredi kasnije šire istražujemo.

Kontrola monetarnih i fiskalnih tokova

Često ističem da je za efikasnu, programiranu i razvojno usmerenu monetarnu i fiskalnu politiku potrebna javna kontrola svih novčanih tokova.

Zašto je potrebna kontrola monetarnih tokova? Upravo zbog ovih procesa transformacije i "zloupotrebe" novca i kredita u sistemu plaćanja. Bez strogog namenskog korišćenja kredita (što je sada moguće samo u prvoj fazi plaćanja) teško je voditi optimalnu i usmerenu monetamu i kreditnu politiku. To je i razlog zbog čega se godinama zalažem za ponovno uvodenje institucije slične SDK ili ZOP-a u naš sistem.

Podela depozita na kratkoročne i dugoročne pre svega je pitanje konvencije vezane za vreme, ali ne i za izvore novčanih oblika. Iz navedenog sledi i podela na dugoročne i kratkoročne kredite banaka i celi sistem monetarnog regulisanja, ali i monetame politike.

U čemu je razlika domaćeg novca i deviznog novca (deviza i valuta)? Devizni novac se tretira kao inostrana akumulacija (štednja), bez obzira na kojoj osnovi je ušao u zemlju (i na kojoj je osnovi nastao). Plaćanja se mogu vršiti za sve namene i sve potrebe (preduzeća, države, stanovništva).

Kupovinom ili prodajom deviza samo se vrši promena strukture jmovinskog salda vlasnika deviza. Centralna banka kupujući devize samo ih menja za domaći novac (po odredenoj ceni - kursu). "Imovina" (devize) iz inostranstva služi kao osnova za emisiju primarnog novca. Ako centralna banka na deviznom tržištu proda 400 miliona evra da bi "sprečila dnevne preterane oscilacije kursa" ona u stvari povlači domaći novac iz opticaja i smanjuje novčanu masu i likvidnost. Ako se uz to devize odliju u inostranstvo za dospela plaćanja - tada se smanjuje i likviđnost u međunarodnim odnosima. Vodi se dvostruka restriktivna monetarna politika.

Tada se i novčana masa (Ml) i ukupna likvidna sredstva (M3) smanjuju za odgovarajuće iznose. Likvidnast se dvostruko snižava.

Nasuprot tome, ako centralna banka kupi devize na tržištu, ona pušta u opticaj dodatnu masu domaćeg novca, čime se povećava likvidnost i kupovna snaga (novčana masa). Time se povećava tražnja deviza i povećava devizni kurs stranih sredstava plaćanja. Devize povećavaju devizne rezerve, čime se povećava i domaća i međunarodna likvidnost zemlje. Vodi se ekspanzivna monetarna politika na bazi deviznih transakcija.

Zar imovina domaćeg sektora ne može biti osnova za primarnu emisiju? To sađa mogu biti "izvedeni oblici imovine" kao hartije od vrednosti. a ne mogu robni oblici (proizvodnja, promet, izvoz, uvoz i sl.), što se upravo događa preko politike "otvorenog tržišta" - kao osnovnog instrumenta monetarne regulacije, a to ne mogu (a trebaju) biti selektivni krediti za sasvim određene namene u proizvodnji, poljoprivredi, prometu, zalihama, pripremi proizvodnje za izvoz, izvozu, selektivnom uvozu i drugim namenama iz izabrane selektivne stimulativne monetarne politike centralne banke (a preko nje i poslovnih banaka).

Zbog navedenog, ovaj sistem kreditiranja ovde ćemo nešto kasnije šire razmatrati, njegove efekte na razvoj i domaću ekonomiju u celini.

Da li svaka promena deviznih rezervi deluje na emisiju primarnog novca ili samo do promene oblika novca? Da to do promene oblika novca? Da to vidimo.

Kako ovaj proces deluje? Kada se devize prodaju centralnoj banci, ova banka povećava devizne rezerve, a za kupljene devize pušta u opticaj dodatnu masu domaćeg novca. Suprotno se događa pri kupovini deviza od centralne banke ili poslovnih banaka. Tada dolazi do povlačenja novca iz opticaja i smanjenja novčane mase.

Promene deviznih rezervi u bilansu centralne banke znače promene primarnog novca, ali na osnovu toga nastaje inicijalna promena kreditnog potencijala banaka i proces stvaranja „izvedenih" depozita u procesu multiplikacije kredita i degozita u okviru bankarskog sistema kao celine.

Ovaj kanal predstavlja, u izvesnom smislu, autonomni tok priliva i odliva domaćeg novca u privredi , koji centralna banka u principu ne može „odbiti". Istovremeno to je i ograničavajući faktor u sprovođenju kreditne politike ex ante i formiranju optimalne novčane mase u privredi, posebno zbog značajnih godišnjih oscilacija i neravnomernog rasporeda delovanja u toku godine.

Oscilacije monetamih rezervi, njihov vremenski raspored u formiranju, kao i po subjektima formiranja, predstavljaju posebno složeno područje za vođenje politike optimalne novčane mase i monetarne politike u celini.

Čak pri istim promenama suficita ili deficita platnog bilansa i deviznih rezervi mogu nastati različiti monetarni efekti na primarnu emisiju novca inovčanu masu, u zavisnosti od toga da li su nosioci promena:

2) Centralna banka,

Poslovne banke, ili

4) 3) Nebankarski transaktori (sektori)