Natrag

Ekonomija

Otvorene nacionalne privrede i svetski novac-podsticaji, ograničenja i sukobi (18)

ORTODOKSNA MONETARNA ŠOK TERAPIJA

Savremene ekonomije su više ili manje otvorene prema svetskom tržištu (robe,novca, rada i kapitala). Autarkičnih privreda i privreda dovoljnih samih sebi nema. Komplementarnost i uzajamna povezanost privreda postaju sve veći. Otvorenost privreda nameće i potrebu ovladavanja saznanjima o složenim tokovima novca i kapitala u međunarodnoj ekonomiji, sistemu i instrumentima plaćanja, efektima promena deviznih kurseva, garancijama, promenama kamatnih stopa na finansijskim tržištima, kursnim i valutnim rizicima, inflaciji i dr. Manipulisanje deviznim kursevima, devalvacije i revalvacije nacionalnih valuta, politika izvoza i uvoza roba i kapitala su sastavni deo svakodnevnih politika, fundamentalni problemi platnog bilansa, zaduživanje u inostranstvu, efekti upotrebe kapitala i dospeće obaveza (kumulisanje obaveza po dugovima), otežani pristup svetskom tržištu novca i kapitala, velike promene na svetkim finansijskim tržištima i u poslovnoj filozofiji međunarodnoj finasijskih institucija - kao imperativ nalažu i potrebu njihovog detaljnog izučavanja.O tome za Magazin Tabloid piše prof. dr Slobodan Komazec

Prof. dr Slobodan Komazec

9.ORTODOKSNA MONETARNA ŠOK TERAPIJA

Nekritičko preuzimanje i uslovno provođenje koncepcije liberalnog kapitalizma u čijoj je osnovi monetarizam, doveli su do prave destrukcije domaće proizvodnje i ponude. Šta znači stabilnost cena kada privredni organizam propada? Liberalizacija znači samo omogućavanje prodora stranog kapitala i uticaja koji destruktivno deluju na nacionalnu privredu.

Ortodoksnom monetarnom šok-terpijom uspeva se, uglavnom, samo površinski suzbiti inflacija, dok izostaju dublji zahvati u privredi, pri čemu se odnosi osnovnih makroagregata u privredi uglavnom pogoršavaju. Ovo stalno preti novom eksplozijom cena, ali i stlnim produbljavanjem krize i visokom nezaposlenošću.

Ako se nastavi sadašnji kurs - dinar će „preživeti", ali ne i privreda. I dalje se polazi od stava da ako se krene u razvoj podstaknut monetarnom politikom, javlja se opasnost od nove inflacije i srozavanja dinara. Mora li da bude takav scenario? „Stabilizacija" cena i kursa dinara do sada je plaćena visokom cenom velikog pada proizvodnje, visokom nezaposlenošću (koja se sve više širi), enormnom nelikvidnošću privrede (i banaka), padom svih kvalitetnih faktora proizvodnje, pogoršanju performansi u eksternoj privredi i dr. Dakle, stabilizacija cena i gotovo fiksni kurs (branjeni i precenjeni) doveli su do velikih žrtava, ali bez stvarnog osposobljavanja privrede da prihvati izazove i pokrene stabilan dugoročni ekonomski razvoj. Stabilizacija bez dubljih promena u odnosima u privredi i društvu, bez aktiviranja domaćih faktora razvoja samo je površinska mera. Problem je u tome kako osigurati proces uravnoteženja na novčanom i realnom tržištu na višem nivou nacionalnog dohotka i zaposlenosti, uz prilagođavanje platnog bilansa tim procesima, odnosno kako štednju i investicije uravnotežavati (ex post) na višem nivou dohotka i zaposlenosti, uz dodatni inostrani kapital kao doping. Praktično se i dalje radi o krizi, stvarnoj (mada prikrivenoj) inflaciji i kamatnom paradoksu u privredi (kamatama se danas formira 96,8% ukupne akumulacijeu privredi, dok poslovni fond formira svega 3,2%.

Nasuprot naglog slamanja visoke inflacije, uz istovremeno osposobljavanje privrednih preduzeća da podrže proces oživljavanja privredne aktivnosti i ekonomskog rasta i njegovo trajno održavanje na aktiviranim brojnim unutrašnjim faktorima rasta (a ne uvoznoj i krizom blokiranoj akumulaciji), na sceni je već dobro poznat krizno-deflatorni model stabilizacije.

Nekritički se prihvataju instrumenti, institucije i mere stabilizacionih programa drugih privreda, ali uz potpuno drugačiji politički sistem, poslovno razvojni ambijent, efikasnost rada i kapitala i moral društva.

Dosadašnja monetarna politika je izabrala ko osnovni cilj stabilnost cena (borba protiv inflacije) i stabilnost deviznog kursa. Upravo su to osnovne preporuke MMF. Kao da je kretanje cena isključivo monetarnog porekla, kao da ne postoje drugi brojni uzroci inflacije (troškovna, strukturna, uvozna, socijalni uzroci, politički, psihološki i dr.). Njihovo sizbijanje, smatra se, može se postići samo oštrom deflacionističkom politikom, nestašicom novca, visokom cenom novca i kredita, ali je redovna posledica toga pad proizvodnje, niska ili negativna stopa rasta, visoka nezaposlenost rada i kapaciteta i gotovo opšta nelikvidnost 8posebno sektora privrednih preduzeća).

Treba smanjiti (ili neutralizovati) uticaj deviznih transakcija na emisiju novca i plaćanja u privredi (deevroizacija). Ukinuti devizne zaštitne klauzule kod kredita, paralelno s potpunom kontrolom upotrebe kredita i selektivnog mehanizma.

Stabilizacioni program koji polazi od oštre restriktivne monetarne politike, ne uvažavajući stvorene odnose u reprodukciji privrednog sektora, polazi od stava da je osnovni uzrok inflacije u našoj privredi isključivo monetarnog porekla i da „inflacije nema bez preterane emisije novca" (što je osnovna teza Fridmanovog monetarizma). Osnovna pretpostavka otklanjanja inflacije je povlačenje novca iz privrede i stvaranje tzv. „retke valute", koja će joj samim tim omogućavati i stabilnost, a manjak slobodnog novca sprečiće pritisak na devizni kurs.

Inicijalni impuls inflacije je pre svega u troškovnoj strukturi privrede. Stezanje monetarne mase uz ograničavanje bankarskih kredita, stoga i ne može dati očekivane rezultate osim pada proizvodnje, još slabijeg korišćenja kapaciteta i veliku nelikvidnost privrednih preduzeća i banaka, uz kumulisanje troškova i gubitaka.

Privreda ne raspolaže sopstvenim sredstvima, a to znači da nema novca za redovno poslovanje.Privredni sektor je potpuno nelikvidan, razvojno onesposobljen i doveden najvećim delom u fazu stečaja i likvidacije.

Duboki pad proizvodnje do kojeg često dolazi već godinama (nezavisno od globalne finansijske krize) onemogućava sprovođenje socijalnih programa i apsorpcija tehnološkog i ekonomskog viška radne snage . Oskudica novca i kapitala vodila je enormnom rastu „tržišno formiranih kamata", troškovni udar je bio neminovan, cene se pokreću naviše, kurs se odvaja od svog „stabilizatora" (EVRO), dohoci i javni rashodi se povećavaju (rebalansi budžeta su neminovni) i dr. Privreda se vraća n početak pre mera stbilizacije, ali uz novu izgubljenu godinu razvoja.

10. Militantni monetarizam i gušenje

privrednog sektora

Na sceni je „militantni monetarizam" koji guši privredni sektor, što sve traži novu kompoziciju makroekonomske politike u čijoj osnovi je filozofija okretanja od regulisanja tražnje ka proizvodnji i ponudi (uz širenje domaćeg tržišta) i od države i banaka ka preduzećima. To pretpostavlja i novu politiku ulaganja u investicije i napuštanja vizije regulisanja privrednog mehanizma preko regulisanja tražnje (i to u situaciji kada je funkcija potrošnje javnog sektora i autonomnog rasta ličnih dohodaka, naglo porasla, dok je funkcija investicija i domaće štednje potpuno oborena). Na potpuno iskrivljenoj kompoziciji funkcije ukupne potrošnje i tražnje, nije moguće graditi efikasne instrumente makroekonomske politike, ali ni određivati i sprovoditi međusobno usklađene cene faktora proizvodnje (plate, porezi, kamate, kursevi, amortizacija), oni se međusobno moraju poništavati ili uzajamno podsticati. Da li na tome može da se gradi osmišljena dugoročna strategija.

Struktura funkcije potrošnje (preraspodelama) se značajno izmenila. Potrošnja postaje sebi svrha, posebno kada se radi o finalnoj tražnji javnog sektora - koja počinje da dominira. Potrošačka tražnja nije u funkciji stvaranja dohotka i materijalnih dobara i usluga. Multiplikativni efekti na dohodak potpuno izostaju. Princip akceleracije je čak i negativan. Dominacija i rast potrošnje javnog sektora dovodi do istovremene pojave inflacije i recesije.

Monetarna kontrola (restrikcije) u zemljama u razvoju s nesređenom „politikom dohotka" redovno dovodi do opšte nelikvidnosti privrede i banaka i blokiranja proizvodnje i ekonomskog razvoja. Nasuprot tome, svaki pokušaj da se monetarnom ekspanzijom leče brojni monetarno-finansijski deficiti privrednog sektora ili još gore - javnog sektora, konačno završavaju u naglom podsticanju finalne tražnje i monetarnoj inflaciji. Brojni dosadašnji pokušaji vođenja takve politike kod nas završavali su, upravo, s takvim posledicama. Redosled poteza i sređivanja stanja treba jasno odrediti.

U fazi oskudice kapitala za razvoj i izostanka neto priliva inostranog kapitala, potrebna je, upravo, politika nacionalnog privrednog razvoja, nasuprot „modela međunarodnog razvoja" (prilagošavanje svetskom tržištu robe, finansijskom tržištu, kamatama, kursevima i dr.) koji se upravo nudi, uz sve katastrofalne rezultate . Izlazak iz produžene krize u konjukturni uzlet moguć je upravo alternativnom ekonomskom politikom, potpuno suprotnom u odnosu na ovu koja je na našoj privrednoj sceni. Umesto iluzija vlasništva i prave „tiranije kopir - rešenja" koja nas okružuje, treba se okrenuti svetu rada, oživljavanju domaćeg kapitala, i stvaranja novih vrednosti (uz nove preraspodele, a ne eksploatacije, spekulativnog kapitala i otuđenja).

Uz kontrolu inflacije i smirivanje raspodele, uz istovremeno finansijsko-razvojno osposobljavanje privrede, dakle upravljanje inflatornom ekonomijom i procesima „strukturnog prilagođavanja", treba uvesti nove oblike upravljanja kapitalom preduzeća. Uvesti nove kredite kod banaka za nezaposlene visokostručne kadrove koji ih unose u preduzeća kao svoj kapital pri zapošljavanju.

To je kreditno-proizvodni model deficitarnog finansiranja razvoja i ex ante stvaranje akumulacije za aktiviranje faktora razvoja, koji su u stanju da pokrenu i održe kao autonoman proces privredi životno potreban ekspanzivni ekonomski rast. Najuže pitanje povezano stim je i proces deprivatizacije proveden kroz reviziju dosadašnje privatizacije i jačanje javnog sektora, nasuprot njegovog stalnog sužavanja u koncepciji neoliberalizma. Radnici moraju kroz deprivatizaciju postati većinski vlasnici. Država ima sredstva da se taj proces izvrši i da se spoje rad i kapital u preduzeću.

To je istovremeno proces pretvaranja tekućeg novca u kapital, ali bez izazivanja monetarne inflacije. Samo, treba znti efikasno primeniti ovaj mehanizam. To naša teorijska misao i makroekonomska politika još nisu uspele da „otkriju", a još manje da efikasno iskoriste. Svaki neproučeni i ad hok pokušaj redovno je završavao u brzom i naglom rastu cena i deviznog kursa. Dakle, potpuno kontraindicirano željenim ciljevima.

Monetarni i kreditni sistem države stoji na raspolaganju, ali ih treba produktivno koristiti. Nasuprot tome, inostrani kapital je „redak" faktor, do kojeg se teško (i u dužem periodu) dolazi, uz odliv profitnih efekata u inostranstvo, nasuprot domaćem kreditu čiji efekti ostaju u obliku reinvestirane dobiti u privredi (uz novi, konkurentni oblik upravljanja i odgovornosti za efekte upotrebe kapitala).

Neto-transfer kapitala u inostranstvo je već niz godina stalni proces tako da taj kapital mora u osnovi da kompenzuje domaći ostvareni bankarski kredit. Kakav se neto-prinos može očekivati na potencijalni novi kapital iz inostranstva, uz tekuću kamatu na domaćem tržištu i profitnu stopu oko nule? Bitan je zadatak povećati profitabilnost (i odgovornost) preduzeća preko napred ugrađenih novih oblika upravljanja kapitalom, a zatim preko finansijskog osposobljavanja privrede, obaranjem kamatne stope na bankarske zajmove ispod (ili oko profitne stope pojedinih grana ili oblasti privrede) dalje jačati sektor privrede.

Novac i kredit treba dati privrednim preduzećima (proizvodnog karaktera, dakle vrlo selektivno) koji u uslovima potpuno smirenih poreza, doprinosa i ličnih dohodaka, ne odlivaju se u sfere preraspodele i konačne potrošnje, već ostaju u sferi reprodukcione potrošnje (investicija, novih ulaganja). Preduzeća koja nisu sposobna za brzo tržišno prilagođavanje moraju nestati iz robno-novčanih odnosa (likvidacija).

Usmeravanje kredita banaka i njihov raspored po oblastima i namerama u privredi nije odraz usmerene i planski vođene, dakle, selekrivne, monetarne politike, posebno podsticajnog usmerenja, već gotovo stihijskog procesa i autonomnih faktora u tim stihijskim tokovima. Od ukupnih kredita banaka na trgovinu i saobraćaj odlazi oko 42% plasmana i građevinarstvo oko 11%, znači na ove oblasti više od polovine. Ako se ima u vidu da je trgovina (na malo i veliko) uglavnom u rukama stranih lanaca i kapitala, a saobraćaj pod dominantnim osloncem na strane investitore, jasno je da ovako vođena monetarna politika nije u funkciji podrške domaćoj privredi. Banke su (inače u rukama stranog kapitala 90%) stanle svoju kreditnu funkciju u korist stranog kapitala. Gde je ta domaća privreda, a upravo njoj treba podrška od strane bankarskog sektora?

Istovremeno se preko stranih trgovačkih banaka odliva (isisava) ne samo plaćena kamata bankama, već i najveći deo ostvarenog dohotka iz realizacije uvezene robe.

Dakle, nužan je celovit program finansijske konsolidacije preduzeća, zbog čega nikakve parcijalne mere linearnog tipa ne mogu dati očekivane efekte. Bez finansijske konsolidacije privrede i injekcije "svežeg kapitala", samo svojinsko prestrukturisanje preduzeća (privatizacijom) nije u stanju da osigura takav generalni zaokret (odnosno da ogroman umrtvljeni društveni kapital učini efikasnim). Treba se konačno osloboditi "iluzije vlasništva" i totalne privatizacije koji razaraju privredu, sistem i društvo.

Finansijska konsolidacija preduzeća ne može se prepustiti stihiji i tržišnom.mehanizmu, ali ni kapitalu čije se poreklo ne zna. Koncept finansijske konsolidacije javnog sektora bez konsolidacije privrednog ne može se izdržati.

Preduzeća su korisnici kredita, ali nisu u stanju da novac zadrže u cirkulaciji unutar sektora preduzeća. Monetarna politika (i kredit) izvrću se tada u svoju suprotnost - umesto da stimulišu proizvodnju i robno-novčane transakcije, oni naduvavaju neproizvodnu potrošnju, nezavisno od kretnja dohotka privrede. To znači da treba razviti model za jednu nerazvijenu privredu, privredu bez kapitala za razvoj, ali sa značajnim neiskorišćenim domaćim faktorima razvoja koje treba pokrenuti i koristiti. Aktiviranje mrtvih kapitala, znanja, motivacije za profit i razvoj uz okretanje preduzeća poslovanju i razvoju - osnovne su poluge novih profitabilnih ulaganja domaćeg i stranog kapitala.

To je istovremeno privreda koja nema razvijeno novčano tržište, tržište kapitala (osim tržišta dugova) koja ima značajan neto odliv kapitala u inostranstvo. Dakle, finansijski doping i ex ante stvaranje kapitala preko bankarskog sistema je efikasan metod oživljavanja privrede i svih tržišta. U tu funkciju se stavlja i nova uloga monetarne, fiskalne politike i sistem raspodele (sve podešene privrednim preduzećima, a ne sferi preraspodele kao do sada).

Neokejnzijanizam je potpuno "okrenut na glavu" u odnosu na važeću doktrinu koja dominira u razvijenim kapitalističkim privredama. Naime, iz navedene teorije i makroekonomske politike deficitarno finansiranje budžeta radi podsticanja tražnje u krizno-deflatornoi situaciji privrede za podsticanie tražnje i finalne potrošnje, te izvlačenje privrede iz krize - zamenjeno je sada proizvodnim deficitnim finansiranjem investicija proizvodnog sektora (preduzeća).

Time je, istovremeno, ukomponovan aktivan novac i kredit iz Šumpeterove teorije rasta i kontrola ponude novca radi osiguravanja likvidnosti privrede iz "ekonomije ponude". Politika niske kamatne stope iz kejnzijanske teorije vezana za profitnu stopu (marginalnu efikasnost kapitala), praćena je politikom relativnog snižavanja poreza i javnih rashoda u bruto domaćem proizvodu i politikom uravnotežavanja javnog sektora na nižem nivou učešća u u bruto domaćem proizvodu. Smirivanjem cena efekat nove ponude novca i kredita banaka, uglavnom, se icrpljuje u povećanju proizvodnje i korišćenju kapaciteta, te porastu zaposlenosti.

Danas su u potpunoj disfunkciji i finansiiski sistem i raspodela s monetarnim sistemom, tako da monetarna politika deluje kontraproduktivno, dovodeći do širenja dugova i obaveza iz dugova privrede (bez neposrednog delovanja na mobilnost kapitala, likvidnost reprodukcije i porast proizvodnje i prometa).

Tržište novca, osim sporadičnih transakcija, nije u stanju da se razvije, ali ni funkcija kamatne stope vezane za profitnu stopu i efikasnost upotrebe kapitala. Automatski novca i štednje u sektore konačne potrošnje to u potpunosti onemogućava, stvarajući pri tome tipičnu zajmovnu (kreditnu) privredu.

Kamatna stopa nije osnovni regulator tražnje novca i kapitala, zbog čega bi u ovoj fazi uz novo upravljanje kapitalom, veće samofiansiranje preduzeća, pretvaranjem društvenog u privatno (kolektivno ili korporativno pre svega) vlasništvo u preduzećima, odgovornost za upotrebu kapitala, trebalo voditi politiku niske kamatne stope. Time se automatski obaraju troškovi finansiranja privrede.

Uz finansijsku sanaciju privrednih preduzeća, manju kreditnu zavisnost, obaranje kamata u funkciji razvoja i povećanja akumulacije (kapitala) preduzeća, stvara se osnova za strukturnu transformaciju privrede. Nedovoljno razvijena privreda s niskim per capita dohotkom od oko 5.600 dolara neto (po odbitku odliva kapitala u toku godine), nedostatku kapitala i potpuno nerazvijenim institucijama i instrumentima tržišta kapitala, ni operacije kamatne stope nisu u stanju da regulišu ponudu i tražniu novca i kapitala. U izgubljenom poverenju u banke sama kamata ne može biti značajan faktor oživljavanja štednje stanovništva kod banaka.

Selektivno kreditiranje treba da obuhvati one grane koje su označene kao prioritet makroekonomske politike (poljoprivreda, izvoz, određeni uvoz, priprema proizvodnje za izvoz, proizvodnja određene robe, proizvodnja u određenim regijama, podržavanje određenih investicija, proizvodnja deficitarnih proizvoda, supstitucija uvoza i si.).

Centralna banka je tek od juna 2010. godine počela da objavljuje podatke o granskom rasporedu kredita i depozita u privredi, što je tek pretpostavka za efikasnije vođenje monetarno-kreditne politikeusmerene prema sektoru preduzeća. (Videti: Statistički bilten NBS, br.6,2010, tab.5a i 6g).

Da bi sistem selektivnog kreditiranja dao odgovarajuće rezultate važno je obuhvatiti analizom sledeće: način rangiranja ciljeva opšte ekonomske politike i selekcije namenskih pravaca koji izražavaju prioritetne ciljeve makroekonomske politike, prostornog rasporeda finansijskih sredstava i poslova koje treba selektivno podržavati, objektivnih mogućnosti formiranja sopstvenih obrtnih sredstava po delatnostima, stepena razvijenosti finansijskog tržišta, efikasnosti finansijskog mehanizma, usaglašenosti politike poslovnih banaka sa ciljevima makroekonomske politike i teritorijalne otvorenosti poslovnih banaka.

Sistem selektivnog kreditiranja biće podsticajan u privredi samo ako se o svim ovim elementima bude vodilo računa (ali i u pogledu povoljne kamate, rokova, namena, obezbeđenja kredita, učešća, kontrole upotrebe kredita, podešenosti rokova kredita reprodukcionim procesima korisnika i dr). U suprotnom, u privredi neće doći do očekivanih rezultata, a selektivna monetarna podrška neće biti efikasna i podsticajna.

Nužna je i potpuna revizija dosadašnje privatizacije, poništavanje onih u kojima se izvršavaju ugovorne obaveze, a zatim država i zaposleni kroz dodatni kapital treba da postanu većinski vlasnici preduzeća. Tada se u preduzećima spaja rad i kapital, dobija titular vlasništva, povećava interes za razvoj preduzeća i sredstva, a to znači da se menja ukupna poslovna i razvojna politika.

Treba i moguće je preusmeriti deficitarno finansiranje sa konačne potrošnje na produktivno finansiranje privrednog sektora (sada je sanacija gubitaka i dubioza usmerena na javni sektor i poslovne banke što je potpuni koncepcijski promašaj), jer će u onesposobljenoj privredi dovesti do novog blokiranja kapitala, uz potpuno onemogućavanje investicione potrošnje.

Takvim novim konceptom se potpuno menja struktura kreditnog potencijala banaka, uz snažan porast sredstava preduzeća, uz relativni pad sredstava stanovništva i drugih sektora, čime se i indirektno sanira bankarski sistem (preko sanacije privrede), dok kamatna politika omogućava zadržavanje novca iz kamatnog mehanizma u sektoru privrednih preduzeća, odnosno u nacionalnoj privredi, a ne kao odliv u inostranstvo.

11. Monetarna politika u neoliberalnoj

tranziciji

Krediti centralne banke poslovnim bankama praktično su nestali, a time i selektivna stimulativna monetarna politika strukturnog razvoja.

Repo operacijama imobilišu se ogromna novčana sredstva, dok se prodajom deviza centralne banke u cilju "zaštite deviznog kursa" dodatno odlivaju sredstva iz privrede. Nije neobično da su preduzeća nelikvidna, a banke i preduzeća usmerene na sve veće korišćenje i kratkoročnih i dugoročnih kredita u inostranstvu.

Samo 2009. sterilisano je oko 200 milijardi, u toku 2010 godine stelirisano je 330 milijardi dinara po ova dva osnova. Banke su u 2019 koristile u inostranstvu 460 milijardi dinara dugoročnih i 24 milijarde kratkoročnih kredita. To je 484 milijardi dinara.

Pri tome se zagovara deevroizacija i dedolarizacija našeg finansijskog i bankarskog sistema.

Umesto da centralna banka (preko poslovnih banaka) povoljno kreditira preduzećaj, to se prenelo na kredite u inostranstvu. Kreditni i kamatni mehanizam je isisavanje životnih sokova iz privrede. Banke se tuže da "nemaju kome da plasiraju slobodna sredstva, da su visoko likvidne, a rizici plasmana nesolventnoj i onesposobljenoj privredi (razvojno i likvidno) izuzetno visoki.

Privredni sektor je praktično uništen. Proizvodnja i razvoj blokirani, krediti banaka preskupi i guše privredni sektor, a bez kredita banaka nije moguća gotovo nikakva poslovna operacija. Tu je nastao đ gotovo začarani krug permanentne krize. Ni solventni tražioci kredita ne nalaze onoga ko bi im dao kredit.

Monetarna i fiskalna politika, konačno, na toj osnovi se mogu sinhronizovati, dok privredna preduzeća dolaze do svežeg kapitala (tekući novac banaka se automatski pretvara u kapital preduzeća, uz dobijanje titulara kapitala).

Monetama politika se ne može zasnivati samo na referentnoj kamatnoj stopi kao osnovnom instrumentu, jer su krediti banaka i kamate na kredite poslovnih banaka neosetljivi na promene referentne kamate centralne banke.

Ovo pre svega zbog nestanka zavisnosti banaka od kredita centralne banke. Istina, snižavanjem referentne kamate neće padati kamate na kredite banaka, ali će se atraktivnost ulaganja visokih novčanih iznosa banaka u repo operacije, uz znatno nižu referentnu kamatu, dekuražirati i činiti neatarktivnim.

Koja kamata (a ni ona se ne plaća) sve to može kompenzovati? Bolje je za nosioce kapitala siguran plasman u hartije od vrednosti centralne banke(repo transakcije), kao i plasman u državne obveznice javnog duga, uz relativno visoku kamatu i siguran povraćaj. Cena toga je i pad depozita sektora privrede i stanovništva i sve veća ograničenja finansijskog potencijala banaka, koja dovodi do "stezanja" bankarskih kredita i pada kreditnog volumena u privredi.

Banke treba preusmeriti na kreditiranje privrede (proizvodnje, izvoza, poljoprivrede, esencijalnog uvoza, podržavanje investicija i zaposlenosti, i si.), što se i do sada očekivalo, ali je prepušteno stihiji, bez odgovarajućih ''dopunskih" mera centralne banke.

To se ne može ostvariti bez razrađenog selektivnog sistema kreditiranja. Moguće je uvesti instrument prema kojem za plasmane banaka u neprioritetne namene i pravce centralna banka na takve plasmane obračunava obaveznu rezervu koju banka izdvaja na poseban račun u Razvojnoj banci pri odobrenju kredita. Sa ovog računa sredstva se usmeravaju u prioritete u razvoju.

Treba ići na dalje snižavanje referentne kamatne stope prema nivou u Evropskoj uniji, uz dodatak rizične premije u zemlji i kamatnu maržu kao u razvijenim privredama. To bi bila cena primarnog novca, ali sada kao pravi orijentir za cenu dinarskog kredita.

Treba izvršiti i preorijentaciju sa zaduživanja u inostranstvu (banak, države i preduzeća) na kredite kod centralne banke, koji su sada praktično nestali. Repo operacije tada gube na značaju, a i nisu u funkciji razvoja i stabilizacije privrede, već blokiranja likvidnih sredstava banaka. Treba istražiti zbog čega banke višak likvidnosti umesto u trezorske zapise i zapise NBS nisu usmerile u plasmane preduzećima i stanovništvu uz niže kamatne stope. Nije razlog samo u tome što je gotovo 80% bankarskih transakcija indeksirano u evrima. Ovde je potrebno ugraditi dodatne stimulativne instrumente za plasmane banaka u privredni sektor, čak i fiskalnogkaraktera. privrede i aktivirana internih faktora rasta, već poslovnih banaka i finalne potrošnje.

Privredni sektor nije u stanju da "zadrži" korišćene bankarske kredite u cirkulaciji unutar sektora - oni se odlivaju u druge sektore realne potrošnje generišući finalnu tražnju, a ne likvidnost reprodukcije preduzeća.

Istina, postoji opasnost da se snižavanjem referentne kamatne '"stope i smanjenim imobilisanjem sredstava banaka i stanovništva javi pritisak na devizno tržište i devizni kurs sa tendenciiomjobarania kursa dinara. Međutim, pojačana kontrola centralne banke nad bankama u korišćenju sredstava i povremene intervencije iz iakih deviznih rezervi brzo bi onemogućile spekulacije. Bez oživljavanja privrede i dinamičnog rasta nema ni stabilnog kursa dinara i stabilnosti privrede u dužem periodu.

Konačno, zbog usvojenog modela monetarne politike, eskontna stopa je bila gotovo „zaboravljena" i ostala potpuno po strani monetarnog regulisanja. Ova stopa se gotovo šest godina nije promenila.

Praktično od 2004. godine do 2010. ova stopa je „zakovana" na nivou od 8,5.%. To je velikim delom posledica potpuno izmenjenih odnosa centralne i poslovnih banaka, ali i mehanizma monetarnog regulisanja u celini.

Kao i kod potpuno zapostavljenog selektivnog instrumentarijuma. tako je i kod eskontne politike neopravdano zapostavljena usmerena i razvojno- podsticajna monetarna politika. Bez navedenih delova nije moguće voditi optimalnu monetarnu politiku na dugoročnom stabilizaciono-razvojnom konceptu.

Istovremeno, u takvom konceptu kvantitativnog monetarnog regulisanja i vođenja monetarne politike, teško je očekivati dobro i efikasno povezivanje monetarnih sa realnim procesima u privredi. Ta veza, ukoliko se i uspostavlja parcijalno, spontano i više slučajno, većim delom je pod uticajem spekulativnih transakcija, a ne realnih privrednih tokova. Kvantitativni sistem regulisanja je stvarno dobra osnova za spekulativnu ekonomiju, a ne za planirano i poželjno ostvarivanje ekonomskog rasta i sređene i uređene ekonomije.

MEHANIZAM I EFIKASNOST SELEKTIVNOG

MONETARNOG UPRAVLJANJA

i)koncept i mehanizam selektivnog

MONETARNOG UPRAVLJANJA

Monetarna politika, videli smo, deluje na privredne i finansijske procese preko selektivnog instrumentarija, ali i kvantitativnim (lineranim) instrumentima.

Osnovni oblici selektivnog ili kvalitativnog (strukturnog) delovanja monetarne politike su: regulisanje kredita centralne banke poslovnim bankama, regulisanje uslova kredita, selektivna kreditna politika (vrsta poslova privrednih i drugih subjekata).

Osnovni oblici kvantitativnog delovama monetarne politike su: politika referentne stope (i kamate uopšte), politika obaveznih rezervi i politika „otvorenog tržišta".

Danas je najveći broj centralnih banaka izabrao i provodi sistem kvantitativnog (globalnog neselektivnog) monetarnog regulisanja. Sve je to proizvod novog neoliberalnog sistema i spontanog razvoja.

Monetarna politika predstavlja svesno usmeravanje privrednih tokova i procesa preko monetarnog sektora, koristeći pri tome odgovarajuće mete i instrumente. Regulisanje novčanog opticaja, kao i pitanje izbora instrumenata i mera kojim se reguliše dodatna količina novca i kredita, odnosno nova emisija, najsuptilnije je pitanje makroekonomske politike uopšte.

Selektivna monetama politika nastoji da određenim unapred osvojenim instrumentima monetarnog regulisanja deluje na određene sektore, delatnosti i poslove j si. u cilju podsticanja određenih izabranih prioritetnih razvojnih ciljeva. '

Kvantitativnim ili linearnim merama i instrumentima nastoji se regulisati masa novca i kredita u privredi globalno - prema globalnim indikatorima, dok se selektivnim ili kvalitativnim instrumentima deluje na usmeravanje novca i kredita u određene prioritetne delatnosti (sektore, grane, namene, regione i si.).

Osnovni smisao selektivne politike „nije u tome da se osigura iikvidnost i sigurnost sredstava, tj. u dopunjavanju mera kvantitativnog regulisanja, već u tome da se određenom kreditnom orijentacijom potpomognu opšta nastojanja makroekonomske politike. Dakle, nije u prvom planu likvidnost banaka i likvidnost privrede, već pre svega namena kredita i vrsta poslova koji se kao prioritetni podržavaju selektivnom (stimulativnom) monetarnom politikom i preko toga oživljavanje proizvodnje i privrednog rasta, a preko tih kredita istovremeno se povećava i likvidnost privrede.

Centralne banke obično sprovode istovremeno i kvantiativno i kvalitativno regulisanje novca i kreditne aktivnosti banaka. „Selektivno regulisanje od strane centralne banke predstavlja indirektan uticaj na kreditni potencijal poslovnih banaka preko manjeg ili većeg procenta reeskonta kod centralne banke za plasmane u određene namene".

Prilikom sprovođenja selektivne monetarne politike centralna banka uglavnom koristi tri osnovna elementa. Prvo, ako banka plasira sredstva u namene za koje su zainteresovane monetarne i centralne vlasti, banka će imati pravo na reeskont, a ukoliko ne plasira sredstva u te namene, pravo reeskonta biće uskraćeno. Drugo, banke su veoma zainteresovane za reeskonta sredstva, zbog čega plasiraju sredstva u te namene, jer dobijaju podršku centralne banke, a i relativno jevtina sredstva. Treće, povoljni su i rokovi na koje se odobravaju ova sredstva, jer se sredstva uglavnom odobravaju na rok od dve do tri godine, u zavisnosti od vrste poslova, ciljeva koji se žele postići, ali i u pogledu većeg ili manjeg angažovanja primarne emisije u selektivne namene.

„Selektivna monetarna politika najviše je povezana sa opštom ekonomskom politikom jedne zemlje. Centralna banka kvalitativnim instrumentima monetarne politike usmerava novac u grane privrede kojima je u ekonomskoj politici dat prioritet.

Selektivnom kreditnom politikom, određuju se uslovi kreditiranja u smislu namene kredita, rokova vraćanja kamata i drugih uslova, što ustvari predstavlja kvalitativnu kontrolu novca i kredita, mada se na ovaj način istovremeno i kvantitativno reguliše kreditni potencijal banaka i količina novca i kredita u privredi. Selektivni krediti su veoma značajni za ostvarivanje osnovnih ekonomskih ciljeva, jer u privredi deluju dvostruko: strukturno i konjunkturno".

Međutim u savremenim privredama nastoji se da se selektivni program s centralne banke prenese na poslovne banke, a da se centralna banka usmeri isključivo na kvantitativno regulisanje novčane mase i količine kredita u privredi.

2) Spajanje emisije novca i realne ekonomije

Selektivno ili kvalitativno reguIisanje kreditnih potencijala banaka (u sferi kratkoročnog kreditiranja, posebno kroz primarnu emisiju, detaljno se određuju uslovi, namene i visine kredita, odnosno poslovi koji će se kreditirati. Ovim oblikom kredita centralna banka može da vrši kontrolu namenskog korišćenja i usmeravanja kredita u one pravce koji su dobili prioritet u razvoju (izvoz, uvoz, poljoprivredna proizvodnja, stočarstvo, stambeni krediti, zapošljavanje, potrošnja stanovištva i dr.).

Selektivnom kreditnom politikom određuje se: 1) Uslovi kreditiranja, 2)Namena kredita, 3) Rokovi, 4) Kamatne stope, 5) Korisnici kredita, 6) Plafon kredita i 7) Visina reeskonta kod centralne banke i dr.

Radi se o kvalitativnoj politici usmeravanja novca i kredita, kada se preko uslova kredita određuju istovremeno i kvantitativno regulisanje kreditnog potencijala banaka i masa novca i kredita u privredi.

Selektivni krediti kroz monetizaciju poslova, beneficirane uslove kredita i visokom stopom reeskonta su vrlo značajan instrument za ostvarivanje strukturnog razvoja.

Dakle, ovaj oblik kredita deluje: strukturno u pravcu stimulisanja određene privredne aktivnosti i konjunkturno (u smislu razvojnog i stabilizacionog delovanja). Stimulativni efekti se postižu u odnosima centralne i poslovne banke (koje i provode politiku selekcije plasmana) preko podrške koju poslovne banke dobijaju od centralne banke u slučaju da deo svog potencijala usmeravaju u prioritetne namene.

Centralna banka u određenom procentu vrši refinansiranje takvoj poslovnoj banci, nadoknađujući joj, pod povoljnim uslovima iz primarne emisije, tako plasirana sredstva. Da poslovna banka ne bi pod takvim beneficiranim uslovima (niža kamata, duži rokovi, rizici i si.) „gubila" svoj finansijski potencijal, ali i ne bi bila zainteresovana za takve plasmane (zbog niže profitabilnosti) centralna banka joj pod povoljnim uslovima nadoknađuje tako plasirana sredstva.

Sredstva iz primarne emisije se plasiraju (preko banaka) privredi ex post, ali i ex ante (kada poslovne banke nemaju slobodnih potencijala da iz svojih sredstava kreditiraju takve namene, dok će kasnije od centralne banke dobiti tako plasirana sredstva). Najčešće poslovne banke nastoje da ex ante dobiju takva sredstva, čime ne „blokiraju" svoj kreditni potencijal.

Međutim, tu se nalazi i drugi „skriveni" efekat, naime, ulaskom tih beneficiranih plasmana u privredu, povećavaju se depoziti poslovnih banaka, čime i same vrše multiplikaciju depozita i kredita, plasiraju sada „svoje" depozite, ali sada pod „normalnim" tržišnim uslovima. To je bio snažan stimulator bankama, da ulaze u takve plasmane „svojih" preduzeća (deponenata). Poseban efekat izvoznih poslova preko ostvarenog deviznog

Priliva koji ulazi u bilans poslovne banke, a zatim se (ako je devizni kurs stimulativan) javljaju se kao osnova za dodatne depozite preko prodaje deviza centralnoj banci.

Kada se radi o selektivnoj monetarnoj politici ne može se izbeći i kreditiranja sektora stanovništva. U selektivno regulisanje kod nas možemo još uvrstiti regulisanje potrošačkih kredita (rokova, kamata,učešće u gotovu, namena i dr.).

Određivanjem uslova kredita stanovništva određuje se i njihovo ponašanje, jer ono ima značajne efekte u pogledu delovanja na proizvodnju, potrošnju, zalihe, cene i uopšte usmeravanje velikog dela kupovne snage u privredi.

Tu je sadržan i proces pretvaranja emisionog novca u oblik štednje stanovništva preko plasmana stanovništvu i oslobađanje štednje za plasman investicije u privredi. Ovaj transformacioni proces uopšte se i ne spominje, a kamo li da se u monetarnoj politici koristi.

Obično se polazi od selektivnog kreditiranja sektora preduzeća za određene namene, a zapostavlja se ovako važan sektor preko koga se snažno deluje na ponašanje potrošačke tražnje, potrošnje, investicija u ovom sektoru, kamatne stope, štednje, zaposlenosti i razvoja. Selektivni instrumentarij ovde je vrlo razvijen, posebno u pogledu: namene kredita, sredstava iz kojih se odobravaju krediti, kamatne stope, rokova, učešća, vraćanja, osiguranja i dr.

Radi se o klasičnim potrošačkim kreditima i stambenom kreditiranju, kreditima za zapošljavanje, pri čemu se sve više razvija sistem deviznih kredita. (koje sada treba potpuno ukinuti). Setimo se samo velikog problema sa švajcarcima i deviznom klauzulom.

Potrošačko kreditiranje i njegovo regulisanje veoma je zanimljivo područje monetarno-kreditnoj politici. Ono postaje značajno sredstvo održavanja privredne aktivnosti i uticaja na proizvodnju, potrošnju i zalihe. Određivanje uslova kreditiranja određuje se njegov oblik, a time se, već prema situaciji, utiče na privredna kretanja.

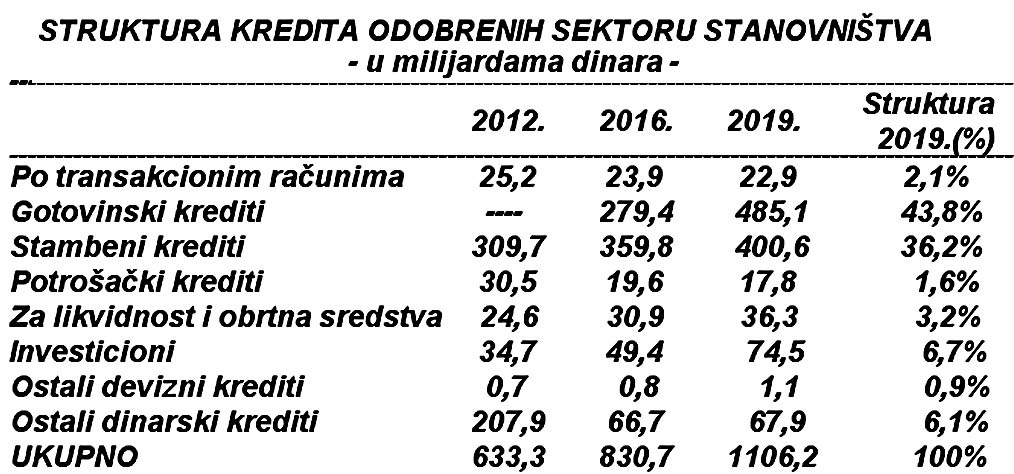

Da li bi se u sistemu selektivnog kreditiranja moglo desiti da se u bankarskom sektoru formira ovakva struktura kredita stanovništvu.

Na različite „neusmerene" kredite i bez konkretne namene usmereno je preko banaka od ukupno iskorišćenih kredita 1.106 milijardi čak 614 milijardi (56%). Stambeni krediti gotovo stagniraju, a potrošački opadaju. To je ostavljeno bankama da tako usmeravaju sredstva, jer su kamate na gotovinske kredite najviše, obezbeđenje najveće, a rokovi najkraći (i sigurnost naplate). Ko će u tome pitati korisnike za koje svrhe će koristiti ova ogromna sredstva?.