Natrag

Ekonomija

Otvorene nacionalne privrede i svetski novac-podsticaji, ograničenja i sukobi (22)

Inflatorno finansiranje razvoja

Savremene ekonomije su više ili manje otvorene prema svetskom tržištu (robe,novca, rada i kapitala). Autarkičnih privreda i privreda dovoljnih samih sebi nema. Komplementarnost i uzajamna povezanost privreda postaju sve veći. Otvorenost privreda nameće i potrebu ovladavanja saznanjima o složenim tokovima novca i kapitala u međunarodnoj ekonomiji, sistemu i instrumentima plaćanja, efektima promena deviznih kurseva, garancijama, promenama kamatnih stopa na finansijskim tržištima, kursnim i valutnim rizicima, inflaciji i dr. Manipulisanje deviznim kursevima, devalvacije i revalvacije nacionalnih valuta, politika izvoza i uvoza roba i kapitala su sastavni deo svakodnevnih politika, fundamentalni problemi platnog bilansa, zaduživanje u inostranstvu, efekti upotrebe kapitala i dospeće obaveza (kumulisanje obaveza po dugovima), otežani pristup svetskom tržištu novca i kapitala, velike promene na svetkim finansijskim tržištima i u poslovnoj filozofiji međunarodnoj finansijskih institucija - kao imperativ nalažu i potrebu njihovog detaljnog izučavanja. O tome za Magazin Tabloid piše prof. dr Slobodan Komazec

Prof. dr Slobodan Komazec

4. Deficitarno finansiranje u razvijenim i nerazvijenim privredama

Deficitarno finansiranje razvoja, paralelne sa rastom državnog intervencionizma i stalnim prisustvom nezaposlenosti i inflacije u svim privredama, već dugo pred ekonomsku teoriju postavlja pitanje: koliko, kada i kojim sistemom može ovaj metod se može koristiti kao stimulans ekonomskog razvoja? Kada, koliko i kojim sistemom koristiti deficitarno finansiranje kao izvor fiansiranja privrednog razvoja (investicija).

Dileme i kontroverzni stavovi su i dalje prisutni, posebno u pogledu korišćenja ovog mehanizma u razvijenim, a posebno nerazvijenim privredama. Veliki deo teoretičara delovanje savremene inflacije i procesa deficitarnog finansiranja vidi kao metod „prisilne štednje”, odnosno istiskivanje štednje kompresijom realne tekuće potrošnje stanovništva, odnosno drugih neprivrednih sektora.

Ovo se posebno odnosi na uslove kontrolisane i blage inflacije. Tvrdi se da „dobro dozirana monetarna ekspanzija može poslužiti ne samo kao metod finansiranja investicija, nego kao metod razbijanja inercije, otklanjanja neke stagnantne i pretežno naturalne privrede”.

Deficitarno finansiranje u nerazvijenim privredama, posebno metodom emisije novca centralne banke (izvan finansijskog tržišta) redovno je dovodilo do pokretanja cena, širenja inflacije, porasta troškova i velike preraspodele dohodaka, uz pritisak javnog sektora koji je redovno koristio deficitarno finansiranje za pokrivanje ne samo budžetskog deficita, već i redovnih budžetskih rashoda. Ako se pokušalo emisijom novca pokrenuti investicije i proizvodnja u tim privredama, to je zbog sledećih specifičnosti redovno izostajalo:

Proizvodnja je malo elastična na promene monetarnog rasta i druge monetarne stimulanse (obaranje kamatne stope, sniženje obavezne rezerve, usmeravanje plasmana banaka i sl.) Novi odnosi i nedovoljnost domaće proizvodnje i ponude robe sigurno je doveo u ekonomskoj teoriji do zaokreta od „ekonomije tražnje” prema „ekonomiji ponude” koja danas dominira. Marksistička ekonomska teorija u kritičkoj analizi kapitalizma danas upravo ovde ne nalazi prave odgovore na pitanje: šta se to događa sa savremenim kapitalizmom?

Mere, instrumenti mehanizmi potrebni za kontrolu inflacije, odnosno za njeno savladavanje, kod manje razvijenih država, manje su razvijeni ili uopšte nisu razvijeni. Jer, postoje i drugi brojni uzroci inflacije, a ne samo monetarni faktori.

Poverenje u monetarnu stabilnost i njene institucije su slabije, a i stepen monetizacije privrede je daleko manji ili nerazvijen. Kontrola i usmeravanje monetarnih i finansijskih tokova je slaba karika sistema;

Finansijski mehanizam i finansijsko tržište su nerazvijeni;

Reakcije na izmene deviznih prilika su veće i opasnost od bekstva kapitala je veća;

Bankarski mehanizam je nerazvijen, ili u rukama stranog kapitala;

Destimulacija domaće štednje je veća nego u razvijenim privredama, što uz veću stimulaciju inostranih investicija i priliva kapitala, dovodi do nastajanja opšte neefikasnosti domaće proizvodnje i privrede, uz visoku spoljnu zaduženost;

U ovim privredama redovno se javlja „platno - bilansna barijera” koja onemogućava širu primenu politike finansiranja porastom svih fondova preko dodatnog uvoza;

Ove privrede su visoko zavisne i opterećene inostranim dugovima. Odliv i spekulativno begstvo kapitala su veoma prisutni. Veliki broj ekonomista polazi od stava da je umerena inflacija istorijski potreban oblik „prinudne štednje” za stvaranje dopunske akumulacije u savremenim uslovima razvoja zemalja u razvoju. Osnovno pitanje koje se nameće jeste veća ili manja mogućnost utvrđivanja granice kada prinudna štednja inflacijom počinje remetiti proizvodni proces, što je veoma složeno, možda i nemoguće utvrditi zbog delovnja brojnih faktora, u procesu ekonomskog rasta. Privreda se brzo privikava na politiku jeftinog novca i od nje sve više zavisi, dok je svi subjekti predviđaju i ugrađuju u svoje aktivnosti - jedno je od stavova protivnika ofanzivne i stimulativne monetarne politike.

Poznato je da je hiperinflacija u Jugoslaviji, Čileu, Mađarskoj, Rusiji, Izraelu, Venecueli, Argentini, Nemačkoj i Boliviji imala razorno delovanje na proizvodnju i ekonomski rast. Suprotno tome u Brazilu stopa inflacije od 30% godišnje nije ograničavala stopu rasta od 5,5%, dakle brz ekonomski razvoj. Istovremeno, Argentina sa približno istom stopom inflacije, nije zabeležila takvu stopu rasta, već znatno nižu.

Turska se stopom inflacije od 7% godišnje ostvaruje stopu ekonomskog rasta od 6,5%. Japan je u poslednjim godinama, uz stopu inflacije od minus 1,5% ostvario stopu rasta od 1%, dakle veoma spor ekonomski razvoj, što znači da se već nekoliko godina nalazi u recesiji. Mnogi autori ističu pozitivno delovanje „prinudne štednje” formirane inflacijom (radi se o padu realne potrošnje u uslovima inflacije i preraspodele sredstava „ostvarenih” inflacijom. Osnovno je pitanje u tome kome odlazi i za šta se koriste sredstva „inflatornih dobitnika”).

Ovo se posebno odnosi na vreme kada se privreda nalazi u početnoj fazi restrukturisanja i kada se radi istovremeno o tipu kontrolisane i blage inflacije. „Dobro dozirana monetarna ekspanzija može poslužiti ne samo kao metoda finansiranja investicija, nego i kao metoda razbijanja inercije i otklanjanja neke stagnantne i pretežno naturalne privrede”.

Takvi autori se zalažu za „optimalan stepen inflacije”, ističući pre svega sva njena pozitivna delovanja. U tom pravcu ističe se nekoliko pozitivnih oblika delovanja deficitarnog finansiranja (mada deficitarno finansiranje ne mora da bude inflatorno):

Olakšanje formiranja sredstava prema potrebama razvoja, što će omogućiti državi da poveća nadnice i cene kapitalnih dobara u javnom sektoru, bez izazivanja odgovarajućih smanjenja potrošnje u drugim sektorima;

Inflacija u prvoj fazi stvara „iluziju novca” (monetarnu iluziju) koja nominalnim rastom plata povoljno utiče na porast proizvodnje, jer podstiče radnike na intenzivniji rad, čak i uz opadajuće realne nadnice. Danas je teorija manje spremna da prihvati postojanje „iluzije novca” i u ovim zemljama (poznata „iluzija novčanog vela”), što je zamenjeno teorijom inflatornih očekivnja i anticipiranog rasta i nadnica i drugih oblika dohodaka.

U razvijenim kapitalistickim privredama, a posebno u nerazvijenim, postoje u toku depresije znatni neiskorišćeni proizvodni potencijali i nezaposlena radna snaga. Stoga, „stvaranje” štednje ex nihilo kroz dodatnu emisiju novca za finansiranje investicija (preko budžeta ili javnih investicija), je prvi korak u oživljavanju investicione potrošnje i dodatne zaposlenosti (i lične potrošnje).

Taj proces deficitarnog finansiranja (ex nihilo) podržan od centralne banke može se vršiti i preko poslovnih banaka, namenski i konkretno za određene prioritetne investicije. Samo se sada postavlja pitanje: da li dati prioritet javnim investicijama (ukoliko su povezane sa privatnim) ili čisto privrednim investitorima u politici stimulatornog razvoja. Isto tako, da li se investicije oslanjaju na domaće faktore ili su visoko uvozno zavisne. Sve zavisi od izabrane strategije razvoja. Samo sada se postavlja ključno pitanje: kakve su to investicije, proizvodne, neproizvodne, infrastrukturne, kratkoročne ili dugoročne, visoko uvozno zavisne ili sa aktiviranjem domaćih resursa.

Kada se zagovara deficitarno finansiranje investicija mora se unapred znati njihova struktura i poznati „period maturizacije ili sazrevanja” investicija i njihovi konačni efekti. Odnosno, kada počinju odbacivati prve rezultate takve investicije.

Investiciona ekspanzija povećava zaposlenost, a to, sa svoje strane, izaziva povećanje proizvodnje i bolje korišćenje kapaciteta. Situacija je u tom pogledu drugačija u neravzijenim zemljama.

Ovde hronično postoje neiskorišćeni industrijski kapaciteti i nezaposlena radna snaga, ali „oni su neiskorišćeni ne toliko zbog nedostatka tražnje, koliko zbog nedostatka štednje, uvoznog reproduktivnog materijala i disproporcija u proizvodnoj strukturi, pa i najmanji porast tražnje veoma brzo dovodi industrijsku proizvodnju do gornje granice proizvodnje, uz slabe mogućnosti poljoprivredne proizvodnje koja prevladava u proizvodnoj i potrošnoj strukturi nedovljno razvijenih zemalja. „Dalji porast kupovnih fondova prouzrokovaće porast cena, jer su kratkoročne mogućnosti povećanja proizvodnje iscrpljene”. Dakle, porast tražnje u ovim zemljama povećava cene, ali ne i proizvodnju i povećano korišćenje kapaciteta i zaposlenost radnika. Danas se sve više pokazuje velika rezervisanost prema inflaciji kao metodu finansiranja ekonomskog razvoja, čak i u uslovima umerene inflacije. Tako su i kontrolisane inflacije, koje se preporučuju, od velike štete za nerazvijene zemlje. U većini njih postoji tendencija da investicije idu prema spekulativnom nagomilavanju zaliha, a ne prema osnivanju ili proširenju kapaciteta. Štaviše, eksportne industrije, čije su cene određene na spoljnom tržištu, suočavaju se sa stalno rastućom domaćom cenom i troškovima proizvodnje. One time postaju sve više nekonkurentne i nerentabilne, što otežava problem platnog bilansa. Fabrike, koje su podignute u periodu visokih troškova, postaju nerentabilne u periodu niskih cena.

5. Inflatorno finansiranje razvoja

Pod određenim, veoma specifičnim uslovima, ističe se, može biti mesta inflacionom finansiranju ekonomskog razvoja, a to znači sledeće: „Ako država preuzme na sebe veliki deo programa ekonomskog razvoja, ukoliko ona taj deo programa efikasno ostvaruje, nezavisno od budžeta, ako je ona u mogućnosti da reguliše privatne investicije, sprečavajući nepoželjnu alokaciju privatnog kapitala i zahtevajući da se privatna preduzeća prilagode programu razvoja, ako je uprkos inflatornom pritisku u stanju da spreči kumulativan porast cena racionisanjem potrošnje, plafoniranjem cena i dr., ukoliko može da kontroliše strukturu i obim uvoza, ukoliko je, drugim rečima, država sposobna da sprovodi program razvoja, na način na koji su razvijene zemlje vodile svoje ratne privrede u toku drugog svetskog rada - ili da se poslužimo izrazom prof. Galbraita, ukoliko je ona u stanju da upravlja „neuravnoteženom privredom” - onda, postoji jak argument za inflatorno finansiranje” (B. Higins: Finanzing Economic Development).

Daleko sigurniji put, po njegovom mišljenju, jeste da je takva država sigurno u stanju da upravlja neuravnoteženom privredom i da finansira svoj razvoj bez pribegavanja deficitarnom finansiranju. Deficitarno i inflatorno finansiranje razvoja nije isto.

Deficitarno finansiranje se vezuje za ekspnazivnu politiku centralne banke u finansiranju budžeta, dakle pokrića javnih rashoda čistom emisijom centralne banke, dok se inflatorno finansiranje svodi na delovanje inflacije kroz preraspodelu nacionalnog dohotka sa potrošnje na štednju.

Naime, padom realnih primanja stanovništva u inflaciji dohodak se preusmerava na štednju (neutrošeni dohodak u tekućoj potrošnji). Ovde je osnovno pitanje u delovanju inflatorne presije i preraspodele gde odlazi tako neutrošeni dohodak. Dolazi li do porasta investicija, uz realni pad tekuće potrošnje stanovništva ili države u funkciji potrošnje Y=C+I+G.

U tom slučaju se mora voditi računa o strukturi i efikasnosti (kvalitetu i efektima) investicija. Ako novac odlazi u dugoročne i neproizvodne investicije, efekti u razvoju uglavnom izostaju, ali se javlja dodatni efekat finalne tražnje i nov inflatorni pritisak preko troškova, dohodaka zaposlenih i konačno javnih rashoda.

Takav sistem deficitarnog finansiranja uglavnom generiše inflaciju i nove preraspodele. Inflatorna spirala se širi, a proces prevaljivanja inflacije vodi stalnom i sve bržem rastu cena.

Postoje i druga slična shavatanja koja problemu inflacionog finansiranja i samoj inflaciji pristupaju, pre svega, sa političke strane. Pri tome se obično konstatuje da bi bilo moguće zamisliti posebne okolnosti kada bi bilo moguće deficitarno finansiranje potpuno brižljivo odabranih projekata, ali ograničenih kako po obimu, tako i po vremenu, a to znači investicije koje će relativno brzo dati nove proizvode za tržište (povećavajući ponudu robnih fondova). Tek takve investicije ne bi izazvale inflaciju, ali bi ubrzale ekonomski rast. To je u osnovi produktivno i razvojno usmereno deficitarno finansiranje.

Međutim, osim nekih izuzetaka, finansiranje sredstvima koja ne predstavljaju realnu akumulaciju (štednju), sigurno će, pre ili posle, voditi ozbiljnom porastu cena (inflaciji), osim u slučaju da se radi o proizvodnim investicijama kratkih rokova i brzih efekata u ponudi robnih fondova. Naravno, ovde ostaju i dalje strukturni problemi formiranja ponude i trošenja roba.

Ovde se opravdano postavlja pitanje: zbog čega danas sve zemlje primenjuju deficitarno finansiranje, bilo kroz sistem budžetskog deficita, bilo kroz sistem emisije bankarskih kredita iznad stvarnih „potreba” proizvodnje i prometa.

S druge strane, u sistem emisije primarnog novca „ugrađen” je kanal deficitnog finansiranja onog trenutka kada je kao jedan od kanala primarne emisije izabrana promena deviznih rezervi. Time je ex ante onemogućeno paralelno kretanje robno - novčanih odnosa unutar nacionalne privrede i emisije novca.

Postavlja se pitanje: kako bi delovalo takvo deficitarno finansiranje kada bi se preusmerilo s finansiranja države (budžetski deficit) ili eksterne privrede, na sistem finansiranja proizvodnih projekata relativno kratkog roka izgradnje, brzih efekta u dohotku i novom zapošljavanju i robnim fondovima na tržištu.

U tom slučaju, u jednoj planskoj privredi radilo bi se samo o anticipiranom obliku akumulacije (štednje) koji bi dao odgovarajuće efekte pre stvarne akumulacije iz raspodele nacionalnog dohotka. Ovde se deficitarnim finansiranjem emisijom novca stvarno anticipira nacionalna štednja nastala iz raspodele stvorenog nacionalnog dohotka, tako da se ne mora čekati dug period da se formira kroz raspodelu potrebna nacionalna štednja.

To je dug i spor proces i potpuno neizvestan, povezan sa celim nizom faktora razvoja i raspodele. Stoga se u teoriji smatra da je deficitarno finansiranje u osnovi „unapred plaćeni porez”.

Uzimamo, na primer, budžetski deficit SAD 2009. godini od oko 1.750 milijardi. Opšta zaduženost javnog sektora pri tome dostiže 13.000 milijardi ili oko 112% bruto nacionalnog proizvoda zemlje. Uzroci stvaranja deficita su u tome što je država u periodu ekonomske krize u naporu da podrži opštu tražnju i zaposlenost pribegavala ovom davno isprobanom obliku emisije.

U granama koje su bile u teškoj situraciji došlo je do snižavanja poreza uz uvođenje supsidija. Deficitarno finansiranje se u osnovi okreće u odnosu na ranija načela, jer se kao bitan elemenat deficitarnog finansiranja javlja državna politika cena koja treba da stimuliše privatne investicije, da podržava investicije, uz stvaranje autnomnih javnih rashoda, bez obzira na njihovu rentabilnost, a zatim podržavanje politikom niske kamatne stope i sl.

Javna preduzeća snižavaju cene mnogih proizvoda, što dovodi do smanjenja budžetskih prihoda i rentabilnosti javnog sektora, ovo opet dovodi do sve većih dotacija javnom sektoru (identičan je slučaj i u drugim razvijenim zemljama, posebno V. Britanija, Nemačka, Japan, Švedska, Italija, Španija, Portugalija, Grčka i dr.), odnosno dolazi do dodatne emisije novca za „zatvaranje” budžetskog deficita.

U novoj krizi, nastaloj „kovid zarazom”, kada je došlo do velikog pada bruto proizvoda, nacionalnog dohotka i poreskih prihoda, istovremeno uz teško obaranje javnih rashoda, širi se i produbljuje deficit budžeta.

Povećanje poreza ne dolazi u obzir, već upravo njihovo smanjenje u cilju podrške privredi i stanovništvu, što dalje povećava deficit. Izlaz iz krize javnog finansiranja jeste deficitarno finansiranje i masovna emisija novca svih centralnih banaka.

6. Deficitarno finansiranje, elastičnost tražnje i pokretanje privredno razvoja

“Veliki je problem kako sa inflatornog finansiranja preći na zdrav novac.”

Monetarno “pumpanje”deluje kao droga.

Deficitarno finansiranje se do sada pokazalo kao nedovoljno efikasno sredstvo za podsticanje ekonomskog rasta i modernizacije privrde, ali zato dosta efikasno u povećanju opšte potrošnje i tražnje u privredi, posebno u uslovima kada privatna tražnja pokaže tendenciju oštrog pada.

Ovim deficitarno finansiranje treba da se uključuje, pre svega, u realizaciju dugoročnog ekonomskog programa koji dolazi u prvi plan, pri čemu deficitno finansiranje i javni dug postaju važni faktori tog programa (a sve manje faktori vezani za pojedinačne investicije). Paralelno s tim, dolazi do sve bržeg rasta novčane mase u svim privredama s deficitom budžeta.

U svim zemljama u kojima se širila inflacija, radi se o neumerenoj kreditnoj ekspanziji u godinama stagnacije i visoke nezaposlenosti. Zaokret u monetarnoj politici u četiri poslednje godine u svim razvijenim privredama ka ekspanzivnoj monetarnoj politici praćen je i naglim snižavanjem kamatne stope, ali i velikoj emisiji novca centralnih banaka i budžetskim deficitom.

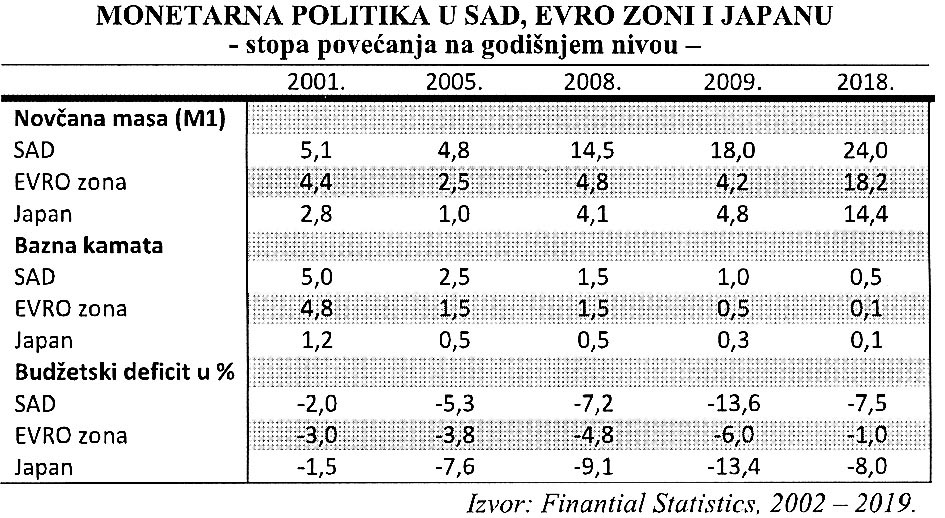

Suočavajući se sa malaksavanjem privredne aktivnosti i porastom nezaposlenosti FED je prešao na politiku jevtinog novca odnosno obaranja eskontne stope, da bi se pre svega dao stimulans pozajmljivanju, potrošnji i investicijama. U novije vreme zbog pritiska recesije vodi se liberalnija (gotovo ekspanzivna) monetarna politika, uz dalje značajno snižavanje kamatne stope (do 1% ili 0,5%). U cilju stimulisanja ekonomskog rasta i izlaska iz recesije SAD (i privrede EVRO ZONE) vode politiku, izrazito niske kamatne stope, ali i ekspanzivniju monetarnu politiku i politiku povećanog budžetskog deficita.

Američki FED je u krizi 2009. snizio diskontnu kamatu na svega 1%, a u 2020. na 0,5%, što je najniži nivo kamate u poslednjih 40 godina. Snižavanje kamate je u funkciji pomoći privredi da se jevtinim kreditima lakše izvuče iz krize u koju je zapala (uz stopu nezaposlenosti od gotovo 10,2%). „Dizanje kamatnih stopa je veća šteta od pada deviznog kursa” (Stiglic). Od 2001. i 2020. dolazilo je do stalnog pada kamate tako da krajem 2001. iznosi 5,25%, a krajem 2020. oko 0,1%. Evropska centralna banka u zoni EVRA vodi politiku snižavanja eskontne stope sa 4,8% na 0,5% u poslednjim godinama, jer je u prvom planu borba protiv recesije, a ne protiv inflacije i nezaposlenosti.

Snižavanjem eskontne stope i labavljenjem uslova kredita želi se dati podsticaj pozajmljivanju, potrošnji i investicijama, čime se želi oživeti dosta umrtvljeni (spor) ili čak opadajući ekonomski rast. Obzirom da je privreda pokazivala tendenciju oživljavanja u 2005. kamata se povećavala sa 2,25% iz 2005. na 3,25% krajem 2006., a zatim snižava na svega 1,5% u 2009. godini i 1% u 2010. godini, odnosno 0,1% u 2020. godini.

Budžetski deficit u razvijenim privredama doživljava pravu ekspanziju. Bez obzira na proklamacije o smanjenju deficita i javnog duga. Narastanje budžtskih deficita u svim privredama, praćeno stalnim rastom javnog duga za njegovo pokriće, stvarnost je savremenih kapitalističkih privreda.

Paralelno s tim vodi se politika niske kamatne stope i monetarne ekspanzije (oslonjeno direktno na centralnu banku), što sve skupa nije dovoljno da se pokrene proces rasta. Inflacija se danas u većem broju privreda (osim Japana i SAD) kreće po godišnjim stopama od 1 - 3% i ne predstavlja problem kakav je ranije bila.

Restriktivna monetarna politika i politika visoke kamatne stope, sigurno je, dovode do daljnjeg zadržavanja industrijske proizvodnje na niskom nivou, slabljenja sklonosti investiranja, a to znači daljnjeg zadržavanja niskih stopa rasta i visoke nezaposlenosti rada i instalisanih kapaciteta.

Postepeno opuštanje monetarnih „kočnica” i snižavanje kamatnih stopa je politika koju već godinama sprovode vodeće kapitalisticke zemlje. To je i osnovna strateška orijentacija najvećeg broja centralnih banaka u novoj krizi od 2008. godine do danas. Spor ili trom privredni rast čak i njegovo sniženje, danas je prisutno u razvijenim privredma.

U njima je učešće kamata na javni dug u društvenom proizvodu veće od prirasta društvenog proizvoda u toku godine. Najveći broj država je suočen sa visokom stopom nezaposlenosti, visokim deficitima budžeta, deficitom platnog bilansa, ali i visokim javnim dugom i poreskom presijom.

Pokretanje ekonomskog rasta se postavilo u prvi plan, paralelno sa očuvanjem stabilnosti valuta i snižavanjem duga u društvenom proizvodu, odnosno očuvanja niske stope inflacije. Tu se nalaze i osnovi za primenu monetarističkog modela, ali sa ugrađenim brojnim suprotnostima ciljeva u razvoju.

U otklanjanju recesije koja pogađa razvijene zemlje sve pribegavaju snižavanju poreske stope, porastu novčane mase i povećanju budžetskog deficita. Dakle, radi se o autonomnoj i nekontrolisanoj emisiji novca. To je pravi sistem deficitarnog finansiranja. Ekspanzivna monetarna politika treba da ima za posledicu ekonomski oporavak i smanjenje nezaposlenosti, uz istovremeno otklanjanje deflacionih tendencija.

To je danas očekivani cilj. Da li ga je moguće ostvariti? Najpre da vidimo karakter deflacije. Deflacija je stanje u kojem se država suočava s opštom nelikvidnošću i padom ili kontrolom cena. Na prvi pogled to može delovati veoma povoljno, jer kada cene padaju, novcem se može kupiti više.

Ekonomisti upozoravaju da je to ipak opasnija pojava od inflacije, jer ju je teže kontrolisati. Pojeftinjenje (pad cena) proizvoda i usluga smanjuje profite kompanija koje su tada prinuđene da smanjuju troškove proizvodnje, zarade radnika i da otpuštaju višak radne snage.

Nezaposlenost počinje da raste, a ekonomskog rasta nema na vidiku. Potrošnja se smanjuje, jer je stanovništvo zabrinuto za budućnost, investicije na berzi se smanjuju, jer ljudi koriste svoje fondove za svakodnevne troškove, a cene akcija počinju da padaju. Jedino vlada može da nađe izlazak iz takvog začaranog kruga i to obaranjem referentne stope u cilju veće potrošnje.

Eskontna stopa SAD se od 2009. godine nalazi na najnižem nivou u poslednjih 40 godina i iznosi prosečno jedan procenat, dok u Japanu one iznose 0,15 odsto, a u zoni evra 1,5%. Trenutno su deflacijom najteže pogođeni Japan, skoro cela Azija, Argentina i Evropa. Deflacija, pojava koja je danas među vodećim analitičarima makroekonomije jedna od najaktuelnijih tema.

Kod nas je relativno nepoznata i građani su više upoznati s problemom inflacije, koja kod nas izaziva strah, zbog iskustva hiperinflacije iz 1993. godine. Međutim, deflacija ima deleko pogubniji efekat na privredu i standard građana. Zbog takvog stava danas je borba protiv deflacije u prvom planu.

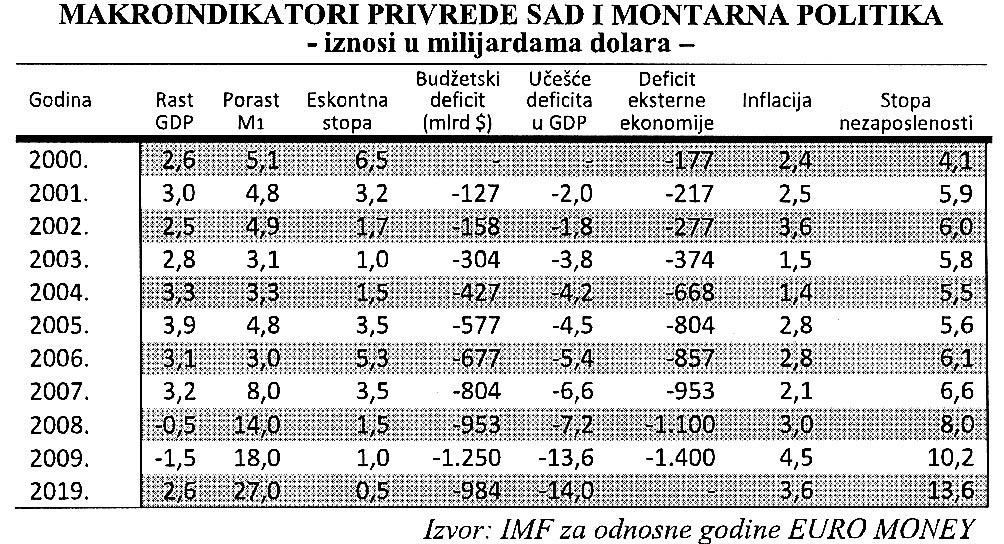

Glavni nosioci rasta i stabilnosti u savremenim privredama su monetarni i fiskalni faktori. Naime, smanjenjem poreza i kamatnih stopa direktno se povećava tražnja privrede i stanovništva, uz istovremeni rast javnih rashoda, što dovodi do povećanja interesa investitora, oživljavanja finansijskih tržišta, ali bez rasta inflacije. Dakle, osnovni monetarni instrumenti stabilizacione (i razvojne) politike u SAD i u drugim državama je referentna kamata i operacije porezima i javnim dugovima. Da pogledamo osnovne makroindikatore u privredi SAD i orijentaciju monetarne politike u tome.

Monetarna politika u SAD je orijentisana na podsticanje rasta, odnosno antirecesiono delovanje preko snižavanja eskontne stope sa 6,5% u 2000, na 1% u 2009. godini i 0,5% u 2020. godini. Stopa nezaposlenosti se povećala na 10,1%, dok je inflacija svedena na 2,5 % i na 4,5% u 2009. godini.

Naravno, ovde se postavlja i pitanje uz stabilan rast novčane mase (M1) kretanje kursa dolara kao značajnog instrumenta monetarne politike i kretanja kapitala. FED je vodio poslednjih godina politiku podcenjenog dolara da bi se podsticao izvoz, ograničavao (poskupeo) uvoz i smanjio izuzetno visoki deficit trgovinskog bilansa. To je sastavni deo monetarne politike SAD, posebno zbog kretanja kapitala.

Kretanje kursa dolara i EVRA u nekoliko poslednjih godina polazuje izrazitu depreciranost dolara, ali i velike oscilacije kurseva podešene interesima nacionalne ekonomske politike, posebno SAD. FED je pod dominantnim uticajem monetarizma vodio u fazi recesije ekspanzivniju monetarnu politiku (manje ograničena ponuda novca M1 i snižavanje eskontne i kamatnih stopa, uz restiktivnu politiku otvorenog tržišta).

Očito je da je ovakva politika na području inflacije pokazala izuzetno značajne rezultate. Ali zbog ogromnog budžetskog deficita, finansiranog i emisijom FED-a, velikog javnog duga i visoke javne potrošnje - sledeća faza je oživljavanje inflacije (do čega je u 2020. godini već došlo, kao i porasta stope nezaposlenosti od 14%).

Osnovni problem se danas sve više prenosi na platno - bilansnu neravnotežu privrede i visinu deficitarnog finansiranja po kojoj se ne bi javila opasnost od prerastanja primarne u otvorenu ili sekularnu inflaciju.

To znači da se inflaciono (deficitarno) finansiranje kao metod finansiranja privrednog razvoja stvarno ne može a priori odbaciti „čak ni sa gledišta eventualnih većih političkih implikacija u raspodeli, jer političke opasnosti od dopuštanja jednoj privredi da stagnira mogu, u izvesnim slučajevima, biti daleko veće nego političke opasnosti od inflacije.”

Takođe, treba ukazati i na tezu o kojoj se ranije mnogo diskutovalo i koju su kejnzijanci osporavali - da se deficitarno finansiranje ne može analogijom sa razvijenim privredama koristiti i u zemljama u razvoju kao efikasan metod za veštačko izazivanje ekspanzije investicija (redovno u slučaju kada privatne investicije pokazuju tendenciju pada) i na taj način kao sredstvo za rešenje problema nezaposlenosti ili nedovoljne zaposlenosti.

Međutim, osnovna karakteristika problema nezaposlenosti u razvijenim zemljama je da se javlja u doba depresije, kada nedostatak tražnje u odnosu na raspoložive proizvodne kapacitete dovodi do kumulativnog opadanja proizvodnje, dohodaka i tražnje.

Mada taj tip nezaposlenosti nije nepoznat ni u nerazvijenim zemljama, ovde glavni izvor problema nije nedovoljna efektivna tražnja, već neadekvatni proizvodni kapaciteti, pod čim se podrazumeva ne samo nedostatak materijalnog faktora (postrojenja, oprema), nego i ljudskog faktora u širem smislu (stručna sprema, tehnologija, izvežbanost radne snage itd.)

Pod takvim okolnostima, primarni porast investicija i dohodaka izazvan deficitarnim finansiranjem, neće dovesti do multiplikovanog (sekundarnog) opšteg porasta dohotka, proizvodnje i zaposlenosti u poljoprivredi i industriji potrošnje robe, prema kojima je početni porast tražnje prvenstveno i bio usmeren.

Naprotiv, on će dovesti do porasta cena poljoprivrednih proizvoda i dohodaka poljoprivrednih proizvođača, ali neće imati odraz na dugoročni rast privrede. Akcelerator koji nastaje u zemljama u razvoju najpre dovodi do sukcesivnog povećanja cena, a sam proces inflacije nastaje i razvija se znatno pre nego što je doveo do povećanja zaposlenosti i povećanja proizvodnje.

U razvijenim zemljama pritisak preterane tražnje javlja se tek onda kada se svi proizvodni faktori iskorištavaju. Istina, danas u razvijenim privredama postoji i neiskorišćenost kapitala i rada ne samo vezano za kriznu fazu, već kao stalan problem.

Na taj način deficitarno finansiranje ne mora, kao u prethodnoj (kejnzijanskoj) teoriji da primarne efekte daje na planu zaposlenosti i stope rasta, već u povećanju cena. Ovo, pre svega, iz razloga monopolističke strukture privrede kapitalističkih zemalja i oligopolskog formiranja cena.

Dokazana neelastičnost nadnica i cena naniže održava relativno visok nivo investicija i ukupne potrošnje, koje kejnzijanska teorija nije mogla ni pretpostaviti.

Zbog toga, sistem deficitarnog finansiranja, kako ga preporučuje kejnzijanska teorija, s dugoročnije vođenom „politikom jeftinog novca” (niske kamate) nije primenjiv danas u potpuno izmenjenim uslovima i strukturi kapitalističke privrede.

Kao jedan od odgovora na to je monetaristička teza (Friedman) o konstantnoj dugoročnoj stopi monetarnog rasta i visokoj kamatnoj stopi („realna” pozitivna kamata). Međutim, većina država danas primenjuje politiku niske ili čak negativne kamate i liberalnu monetarnu politiku, posebno kada je smanjena opasnost od inflacije.

Pored toga, permanentno visok nivo potrošnje (stvoren bankarskim kreditima i emisijom novca) u svim modernim zemljama velikim delom derogira kejnzijansku teoriju građenu za krizno - deflatornu situaciju privrede.

S druge strane, to istovremeno, ukazuje na činjenicu da su agregatni odnosi tražnje i ponude prestali da postoje kao osnovni faktori u modelovanju cena (pod delovanjem državnog intervencionizma, transfernih davanja, monopolskog određivanja cena, međunarodnih uticaja i dr.), što je poznato i nema potrebe da se na tome ovde duže zadržavam.

7. DEFICITARNO BUDŽETSKO FINANSIRANJE I SAVREMENA INFLACIJA

„Makroekonomska politika većine država i neoliberalnih (konzervativnih) vlada usmerena je na stvarno finansijsko siromašenje privrede”. Evolucija budžetskog makroregulisanja privrede, nova uloga budžeta i kejnzijanski principi makroekonomije danas su oštro suprotstavljeni sve široj antietatističkoj retorici i neoliberalizmu.

Deficitarno budžetsko finansiranje, videli smo, zasniva se na koncepciji ekspanzivne fiskalne politike kojom se, povećanjem javnih rashoda, a smanjivanjem (ili zadržavanjem) poreskih prihoda, dakle deficitom javnog sektora, podstiče potrošnja i ekonomski rast. To se posebno osigurava u uslovima privredne recesije ili krize.

Ova koncepcija ne polazi od sistema pokrića budžetskog deficita, što je bitno za emisiju novca, stabilnosti privrede, formiranje akumulacije za razvoj i investicije. Pritiskom tražnje države na tržište kapitala dolazi do rasta kamatnih stopa, a rast kamata ograničava proces investiranja u privredi.

Ako centralna banka, radi uravnotežavanja ponude i tražnje na tržištu novca i kapitala, odnosno oborene kamatne stope (posebno u slučaju kada ne postoje slobodni kapitali i uštede drugih sektora) emituje dodatnu količinu novca, dolazi do inflatornog kretanja cena, ali i do dugoročnog povećanja kamate u procesu usklađivanja kamata i stope inflacije. „Efektom istiskivanja” privatnih investitora sa tržišta kapitala i smanjivanje investicione tražnje, uz odgovarajući rast budžetske tražnje, ne razvija se neutralan proces u ukupnoj funkciji potrošnje.

Prvo, struktura tražnje se bitno menja. Povećana potrošačka tražnja nije u funkciji stvaranja dohotka. Multiplikativni efekti na dohodak izostaju (zbog pada investicija). Princip akceleracije (princip akceleracije potrošnje je delovanje potrošnje na ponašanje bruto proizvoda i nacionalnog dohotka) je ograničen.

Nekontrolisana potrošnja javnog sektora, vrlo često istovremeno dovodi do inflacije i recesije, odnosno stagflacije. Ovakav generalni stav u makroekonomiji mora da postavi pitanje: kakva je struktura javne potrošnje.

Da li se radi o ličnim, socijalnim rashodima, investicijama javnog sektora, otplatama stranih ili domaćih dugova, plaćanju kamate na dugove, subvencijama i sl. Bitna je uz visinu i njihova struktura, jer potpuno različito deluju na ukupnu tražnju i potrošnju, ali i na inflatorni pritisak.

Kada rastu javni rashodi dopunski ili čisto deficitarno finansirani ovaj problem njihove strukture izbija u prvi plan. Drugo, korišćenje deficitarnog finansiranja u svrhu podsticanja stope rasta i izvlačenja privrede iz recesije, ne može se u efektima odmah prekinuti.

Pokriće državnih (budžetskih) programa se i dalje nastavlja, tako da se ulazi u deficitarno finansiranje i u toku ekspanzivne faze privrede. To je dakle dugoročni ili višegodišnji sistem finansiranja i investicija.

Prelazi se iz jedne u drugu fazu ciklusa, često i sa suprotnim delovanjem. Treće, stalni budžetski deficit, uz izostajanje suficita budžeta u konjunkturnoj fazi ciklusa, čini ovu politiku neelastičnom, uz neelastične državne rashode, čime deficitarno finansiranje produbljuje privrednu i finansijsku neravnotežu, dovodeći konačno i do krize državnih finansija.