Natrag

Ekonomija

Ekonomija i društvo okovani lancima kriminala i korupcije (14)

Koliko će sadašnja globalna kriza trajati?

Razvojna paraliza privrede, socijalnog i društvenog sistema. Svedoci smo opšte paralize privrednih tokova i poslovanja uzrokovanih širokom virusnom (brzo širećom) infekcijom. Međutim, ova nova kriza samo je produbila probleme i otkrila sve slabosti privrede, društva i sistema na kojem funkcionišu, smatra prof. dr Slobodan Komazec.

Prof. dr Slobodan Komazec2) DRAMATIČAN RAST DUGOVA, BUDŽETSKIH

DEFICITA I NEZAPOSLENOSTI

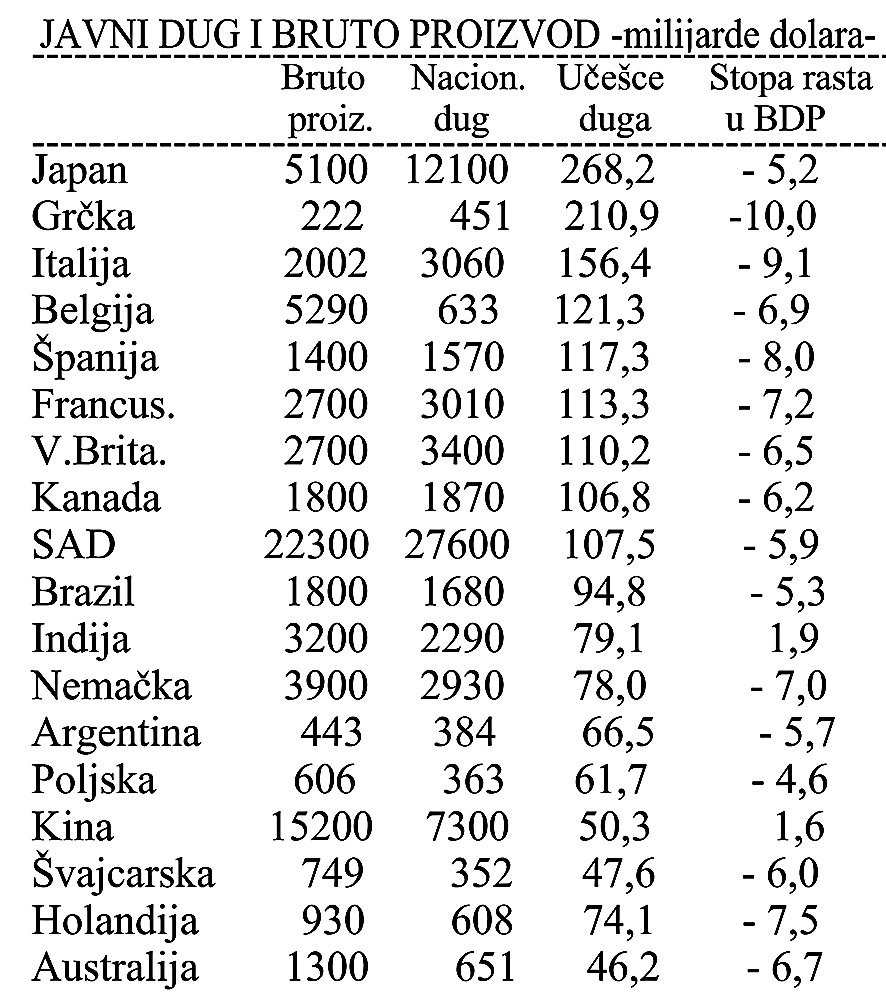

Kod svih članica EU dramatično rastu dugovi, deficiti budžeta i nezaposlenost. Nezaposlenost je jedan od najvećih problema EU. Radi se o dugoročnom problemu, koji se u uslovima krize, zastoja i tromog rasta - brzo pogoršava. Samo u državama OECD postoji više od 48 miliona nezaposlenih, što je više u odnosu na ukupnu nezaposlenost u svetu u krizi 1929. godine. Budžeti su napregnuti do prskanja. Izdaci za nacionalne investicione programe i spasavanje privrede i banaka su ogromni. Strah od domino efekta je stalno prisutan, posebno prelivanje krize na Portugaliju, Italiju, Španiju, Belgiju, Kipar, Francusku i dr. Ako Španija uđe u dužničku krizu to je "horor scenario". Ako evro padne pada i cela konstrukcija lisabonskog projekta, a šta će se desiti sa monetarnim sistemom u Evropi, pa i u svetu pitanje sa velikom neizvesnošću.

Zna li Evropska unija kako da razreši dužničku dramu? "Evropa ne zna kako da se izbori sa eventualnim državnim bankrotom članice evrozone, što bi moglo lako dovesti do lančane reakcije". (Mario Dragi, dosadašnji direktor Evropske centralne banke).

Evropsku uniju i dalje opterećuju veliki javni dugovi. Urušenim bankama je do sada upumpano više od 4,5 biliona evra. I pored toga berze procenjuju da kriza u EU i dalje traje, jer banke imaju više od 1,2 biliona evra nenapaltivih kredita. Evropska centralna banka pokušava da stavi pod kontrolu svih 6.000 banaka unutar evrozone pod vidom formiranja „bankarske unije", ali i da bi, konačno, otkrila kolike gubitke imaju banke od izbijanja globalne krize. Od 2008. do 2010. EU je potrošila trećinu bruto proizvoda evrozone u spasavanju banaka od opšteg sloma. MMF je procenio da će samo za spasavanje banaka u Španiji i Italiji imati u 2014.godini oko 250 milijardi evra nenaplativih kredita. Berze smatraju da banke u evrozoni kriju ogromne gubitke nastale olakom kreditnom politikom vođenom pre krize. Nenaplativi dugovi se procenjuju na 960 milijardi evra u 2010. a danas iznose 1,2 biliona.

Ni Evropski stabilizacioni mehanizam (Spasilački fond, koji raspolaže sa svega 200 milijardi evra) ni sada formirani novi fond nisu u stanju da ozdrave i saniraju posrnule banke i dovedu u red finansijski sistem u EU i evrozoni.

Od l$f članica evrozone sa velikim finansijskim problemima se susreće 14 članica, mada ni kod „glavnih stubova" ove zone (Nemačka i Francuska, koje ne poštuju preuzete uslove iz Mastrihta) nije bolja situacija. Ove države su izbegle da plate kaznu za prekoračenje budžetskog deficita i javnog duga u odnosu na zahteve iz Mastrihta. Dominacijom u glasačkoj mašini i snazi ekonomija to im je moguće. Bilansi javne potrošnje su prenapregnuti, inflacija prelazi gotovo dvostruko predviđenu, javni dug je od 30- 100% veći od dozvoljenog po Mastrihtu.

Evropska centralna banka je, videli smo, donela odlukom da emituje 1.824 milijarde evra, od čega 1.074 milijarde ide u budžet EU u preiodu 2021-2027., 750 milijardi u Fond za oporavak EU i 390 milijardi državama bespovratno. Sada će nakon ove odluke početi masovni pritisak država članica - za „deo kolača" koji se dobija na poklon (nepovratno).

I u ovoj grupi država dominira virtuelni finansijski kapital i neoliberalna diktatura kapitala. Deregulacjja i zahtev za štednjom kao strategijom izlaska iz krize, vodi njenom produbljavanju, širenju krize na sve članice i na realnu ekonomiju, što je čine složenijom, teškom za lečenje i dubljom. To se, po nekim autorima, preko štednje provodi „izvrnuti socijalizam".

Nezaposlenost, koja se stalno povećava, posebno mlade generacije, već je narasla na 10-15%. Socijalni slom društva je izvestan, uz uvlačenje država i stanovništva u dužničko ropstvo. Razaranje „države blagostanja" i masovni protesti i štrajkovi postaju svakodnevna pojava.

3) ODUZIMANJE SUVERENITETA I NAMETANJE POLITIKE MMF

Globalizacija, kao što se vidi, često zamenjuje stare diktature nacionalnih elita novim diktaturama međunarodnh finansija, finansijske oligarhije i multikorporaeija (uglavnom sa zapada). Zemljama je faktički rečeno da, ako ne poštuju određene uslove, MMF ili kapitalna tržišta će odbiti da im odobravaju zajmove. Te zemlje su u osnovi prinuđene da delimično odustanu od svojih suvereniteta, da puste da ih kapriciozna tržišta kapitala (uključujući i špekulante, čiji su jedini interesi kratkoročne prirode - izvlačenje profita, a ne dugoročni razvoj zemlje i unapređenje životnog standarda stanovništva) disciplinuju, govoreći im šta bi trebalo da rade, a šta ne. To se posebno odnosi na MMF, STO i Svetsku banku - kao institucije koje štite i promovišu interese krupnog zapadnog kapitala.

Ali zemlje imaju izbora, a među tim izborima je i mera do koje žele da sebe podvrgavaju stranoj dominaciji i međunarodnim tržištima kapitala. One zemlje koje su kao npr. zemlje istočne Azije („pet tigrića"), izbegle ograničenja MMF-a, brže su se razvijale, uz veće jednakosti u raspodeli nacionalnog bogatstva i smanjenje siromaštva, nego one koje su slušale preporuke MMF i sa njima brzo uletele u razvojnu krizu i socijalni slom društva. Gde god se pojavio MMF da u vidu „pomoći" pomogne državama u krizi, nametanjem svog rigidnog i univerzalnog programa, dovodio je do produbljavanja i produžavanja krize.

Pokušaji stvaranja bankarske unije i fiskalne unije, uz formiranu monetarnu uniju su stvarno nemoguća misija.Do toga nije došlo i pored čestih isticanja u EU da je to potrebno učiniti. Postoje brojni razlozi zbog čega je to nemoguće formirati.

4) BRZ OPORAVAK I IZLAZAK IZ KRIZE - NIJE MOGUĆ

Kriza dugo traje. Krizni period se produžava, a karakter krize postaje sve kompleksniji. Ova nova kriza postaje stalni proces.

Većina država evrozone zaglavljena je u oštroj recesiji.

Kriza se u poslednje vreme prelila i u Finsku, dok galopirajući rast cena energenata i hrane pokazuje da se i inflacija širi, i da se Nemci sve vise plaše krize, ali i drugi narodi u državama EU.

Evrozona i EU u 2013. I 2020. godini je u recesiji (-0,4% I -0,9%) uz tendenciju usporavanja rasta. Nema privrednog oporavka, svi faktori i elementi krize ostaju i dalje.

Istovremeno dolazi do porasta nezaposlenosti (u EU na 26 miliona ili 10,8% i evrozoni na 19 miliona ili 12,7%).

Globalni ekonomski rast od 2013-2020. treba da prati fiskalna konsolidacija, uz velike neizvesnosti na finansijskom tržištu i nepovoljne uslove na tržištu rada sa stalnim rastom nezaposlenosti i neravnotežom u platnom bilansu. Rastući javni dug se automatskim rastom ostaje i dalje jedan od najvećih nerešenih problema.

Španija je na bazi 1,2 triliona evra depozita odobrila kredite preko 2 triliona. Banke će morati da otpišu 270 milijardi evra nenaplativih kredita. Španija je u vrtlogu narastajućih dugova i deflacije. Da bi se izvukle iz krize banke su već pozajmile kod ECB 316 milijardi evra. Cena obveznica Španije, Italije, Grčke naglo padaju, a time i njihova moć zaduživanja.

Porast rizika i rizičnih plasmana vodiće do smanjenja kreditne aktivnosti banaka. Fiskalna konsolidacija kao zahtev i najveći izazov u suprotnosti je sa finansijskom podrškom bankarskom sektoru. U državama periferije EU ocenjuje MMF nastavak recesije, velika fiskalna neravnoteža i veliki socijalni pritisci kroz rast nezaposlenosti.

Pod diktatom rigorozne štednje prezadužene države samo dublje tonu u ekonomsku depresiju i krizu. Negativan, trom ili spor ast (pogotovo svih država članica EU) drastično smanjuje poreske prihode i traže nove uštede, a pre svega novu spiralu zaduživanja i rasta dugova.

Evropska unija zastupa interese najbogatijih i najrazvijenijih država - članica i krupnog finansijskog kapitala, prihvativši neoliberalni model stabilizacije i razvoja. Briselska administracija istovremeno želi centralizaciju vlasti i sredstava i koncentrisanu moć nasuprot državama - članicama.

Kriza je tek zahvatila realni sektor privrede. Ona će potrajati duže od šest godina, nasuprot oceni bivšeg guvernera SAD (Alen Grinspen), ali i tadašnjeg guvernera Federalnih rezervi u SAD (Bernake). Teško je bilo prihvatiti stav Stiglica da kriza može potrajati 10-20 godina, a još manje Džefri Saks da će kriza trajati jednu celu generaciju. Kriza iz 2008. se pretvorila u gotovupermanentnu krizu kojoj se i ne vidi kraj.

Mnogi bankari, vlade i ekonomisti smatrali su da je već u 2010. godini izlazak iz recesije na vidiku, ali da će oporavak biti dosta dug i mukotrpan. Stvarni tokovi su ih u potpunosti demantovali. Kriza i dalje traje i u 2019. godini, s tendencijom da se produbi u2020. i 2021.godini.

Odustajanje ili odlaganje nužne reforme globalnog finansijskog sistema, bez obzira na postepeno smirivanje situacije nastale krizom, preti da se kriza i lomovi sve češće javljaju kao periodične finansijske krize. Izgleda kao da se svetski monetarni i finansijski sistem stvarno nalazi "na ivici ponora". MMF isključivo naglašava borbu protiv inflacije, ali je isto tako važan i ekonomski rasti zaposlenost. To je izvesni „zaokret" u osnovnoj politici i opredeljenju MMF-a.Ovde se pre svega misli na MMF, Svetsku banku i STO. MMF je stvoren da se brine o globalnoj ekonomskoj stabilnosti (kursevi i međunarodna likvidnost), a on se pretvorio u glavnog ideološkog propagatora liberalizacije tržišta kapitala (što je jedan od osnovnih uzroka krize). Sve je jasnija tvrdnja da MMF umesto da "gasi krize" sam ih sve više "proizvodi" (Na ovu opasnost jasno je ukazao Žan Klod Triše predsednik Evropske centralne banke na samitu G-20 u Pitsburgu 2009. godine). Da bi se globalna ekonomija učinila stabilnom nužna je "reforma globalne finansijske arhitekture", pre svega da bi se sprečile nove krize (J. Stiglic: Suprotnosti globalizacije... str. 243. Ukazujući na opasnost od liberalizacije tržišta kapitala još 2000-2004. godine Stiglic je najavio mogućnost pojave svetske finansijske krize, do koje je i došlo 2008. godine).

Najveća do sada finansijska i ekonomska kriza nakon Velike depresije traži delovanje u dva pravca:

1)Ublažavanje krize i otklanjanje posledica krize, uz preduzimanje određenih mera za revitalizaciju finansijskog bankarskog sektora, odnosno berzanskog poslovanja.

2)Priprema i usvajanje regulativnih mera da bi se sprečilo ubuduće javljanje krize u svetskoj privredi. Te mere se odnose na veću kontrolu banaka.

Da bi se sprečio novi ulazak u krizu razvijene države (Bazel, G-8, G-20) traže reformu bankarske regulative i nadzora nad bankama. Ovde se radi na:

1)Povećanju adekvatnosti kapitala banaka (zbog povećanja rizika i globalizacije finansijskih tržišta),

2)Zahteva se veća transparentnost i kvalitet poslovanja banaka,

3)Uvode se anticiklične rezerve banaka,

4)Zaoštrava se poslovna regulativa u poslovanju finansijskim derivatima - koji se smatraju glavnim izvorom krize,

5)Nova kapitalska regulacija banaka sa odvajanjem investicionih i komercijalnih banaka,

6)Ograničava se poslovanje komercijalnih banaka na tržištu kapitala,

7)Ograničava se veličina banaka i stepen koncentracije kapitala banaka - da bi se sprečili monopoli i oligopoli,

8)Smanjuju se, ograničavaju i regulišu bonusi menadžmentu banaka, smanjenju isplate akcionarima, uz preusmeravanje prihoda u rezervne fondove banaka,

9)Povećava se stopa adekvatnosti kapitala sa 8% na najmanje 12% u odnosu na rizičnu aktivu banaka,

10)Centralne banke dobijaju veću prudencionu kontrolu nad poslovnim bankama,

11)Liberalizacija tržišta kapitala se smanjuje i uvodi niz kontrolnih mehanizama,

12) Postepeno se stavljaju pod kontrolu"poreski rajevi" i države preko kojih se masovno pere novac.

Konačno, shvatilo se da je gubitak kontrole nad tržištem kapitala, neograničena jurnjava za profitom, liberalizacija novčanih tokova i monetarne politike, nekontrolisana ekspanzija bankarskih kredita (posebno hipotekarnih), politika jevtinog novca (niske kamate) Evropske centralne banke, doprinose neregularnim i virulentnim kretanjima u finansijskoj sferi - što redovno vodi u finansijsku krizu i slom finansijskog sistema (traži se povratak poznatog Glas-Stigalovog zakona iz 1933. godine).

Brz oporavak i izlazak iz finansijske krize nisu mogući.

Brojni predstavnici vlada, uglavnom razvijenih privreda, već uz mali znak da skromno oživljava privredna aktivnost, izjavljuju da je privreda "izašla iz krize i da sledi postepeni oporavak". Da li je do oporavka i „brisanja" ili neutralisanja ogromnih gubitaka 30-40 biliona vrednosti aktive banaka i drugih finansijskih institucija, moguće doći u kratkom roku?

Sistem i dalje funkcioniše na istim osnovama i sa istim instjtucijama i odnosima u svetu. Povećana likvidnost je postepeno povratila poverenje u banke, ali ih nije osposobila za normalno kreditno poslovanje. Velika koncentracija kapitala na nekoliko najvećih banaka u gotovo svim državama ovaj sistem čini vrlo osetljivim i razornim na nove potrese (koji dolaze od tih banaka). Berze su se privremeno neznatno oporavile od dubokog pada berzanskih indeksa, ali privreda i korporacije nisu oživeli.

Privreda će se sporo oporavljati, tako da će oporavak trajati nekoliko godina. Ne može se svaki uzlet proizvodnje ili blagi rast bruto domaćeg proizvoda najaviti kao definitivan izlazak iz krize. Postoji velika opasnost od većih turbulencija na svetskom finansijskom tržištu, jer narastanje protekcionizma, zaštite država od novog talasa krize (koji se najavljuje kao mogućnost), konverzija ogromnih iznosa hartija od vrednosti od njihovih glavnih kupaca (Kina, Japan, Rusija, države Evropske unije), što će otežati oporavak javnih finansija u SAD. Ogromni budžetski deficiti se ne mogu brzo sanirati,što će dovesti do problema njihovog budućeg finansiranja, ali i naglog povećanja samih defecita.

Povećanje poreza u recesiji nije preporučljivo i teško je ostvarivo, jer može produbiti krizu i povećati nezaposlenost. Ostaju druge dve mogućnosti - zaduživanje na finansijskom tržištu sa sve manjom ponudom slobodnih kapitala, a zatim kod centralne banke - što je zbog opasnosti od širenja inflacija teško ostvarivo. Izabran je ovaj drugi pravac - emisija novca centralnih banaka. Narastanja javnog duga predstavlja ogromno opterećenje (kamate i otplate duga), što će dovesti do dalje kumulacije dugova. Stabilizaciju i uravnotežavanje javnih finansija nije moguće ostvariti (niti kresanjem javnih rashoda, ali ni porastom budžetskih prihoda). Nova kriza i nestabilnost krenuće iz javnog sektora. Dugovi će i dalje nezadrživo rasti u sledećim godinama.

Nezaposlenost, koja dobija razmere prave pandemije, nema karakter ciklične, već strukturne nezaposlenosti, tako da problem dobija gotovo dugoročan karakter. To će zaoštriti do krajnjih granica prihodnu stranu budžeta. Nezaposlenost će se i dalje produbljivati, što postaje jedan od najtežih dugoročnih problema. Privreda nije efikasna i ne izlazi iz krize, ako je nezaposlenost velika i ima tendenciju stalnog rasta.

Upumpavanje ogromne mase likvidnog novca preko budžeta ili centralnih banaka samo je „nadoknadilo" manjak likvidnosti u bankama, „privremeno zakrpila balon", ali problem krize i funkcionisanja sistema nije rešen. Emitovanje ogromne mase kredita ECB, a stvarno virtuelnog novca, doveo je vidimo do odvajanja finansijske sfere od realne i korišćenje finansijskog kapitala u dominantno spekulativne transakcije banaka. Realni sektor stagnira ili propada, dok finansijska ekonomija prosto nekontrolisano eksplodirala.

8. „KVANTITATIVNO POPUŠTANJE" U MONETARNOJ POLITICI CENTRALNIH BANAKA

Monetarizam kao osnova neoliberalnog koncepta, sa ostalim njegovim delovima, najveći broj država odveo je u deflacioni šok. Ne kruže svetom u posledme vreme "bauk inflacije", već pravi "bauk deflacije". Niske cene, mala tražnja, nezaposlenost, nesigumost i neizvesnost, sustezanje od potrošnje iz dohotka, uz potpuni oslonac na kredit, odveli su stanovništvo u visoku kreditnu zaduženost i veštački povećani standard i potrošnju (anticipacije). Begstvo i odliv finansijskog kapitala u besomučnoj trci za profitom, ogolilo je privrede s "viškom kapitala" i ugrozilo (oborilo) privredni rast. Na sceni je čudna kombinacija deflacije i dugoročne stagnacije. Dakle, ovakva "šok terapija" nikada i nigde nije bila uspešna u jačanju i samostalnosti nacionalne privrede.

Država na bazi neomonetarizma i liberalizma ne nalazi izlaz iz ove krize. Novi "životni dah" privredama traže u dodatnoj masovnoj emisiji i ''stvaranju" bankarskog i ''nebankarskog" (fiktivnog, virtuelnog) novca. Životno je postalo važno upumpati dodatnu likvidnost i tražnju i omogućiti lakše pretvaranje realnih dobara i kapitala u novčano-finansiiski kapital. Jer, postojeći model kapitalizma "bez duše" i pljačkaškog spekulativnog (nekontrolisanog) kapitala-dovodi do razaranja ovog tipa kapitalizma. "Umiranje krupnog kapitala" pokušava se sprečiti enormnom emisijom novca. Poučeni iskustvom Japana koji pati od višedecenijske deflacije (i niske stope rasta), koji se prvi okrenuo tzv. "kvantitativnom monetarnom popuštanju" (već od 2001. godine) i emitovao 4,5 biliona dolara u spasavanju ekonomije, ali bez pokretanja inflacije, većina razvijenih privreda se okrenula istom metodu. Pre ostalih SAD su prve nastavile politiku "kvantitativnog popuštanja" (u stvari, prosto rečeno, ekspanzivne monetarne politike) već krajem 2008. u toku same krize. Kupovinom trezorskih zapisa i hipotekarnih hartija od vrednosti u nekoliko emisija FED je povećao plasman za 4,5 biliona dolara. To je samo emisija FED-a, bez poslovnog bankarstva. U periodu krize 2008-2020. godina ukupno je "stvoreno" bankarskog i nebankarskog novca 24 bilionadolara.

Ugledajući se na FED i u koordinaciji s njim, tom procesu kvantitativnog popuštanja" pristupa i Evropska centralna banka (ECB) i to januara 2015. godine do danas. Kupovinom hartija od vrednosti javnog duga država evrozone (Grčke, Španije, Portugalije, Nemačke, Italije, Francuske i po visokim iznosima najpre 80 milijardi evra mesečno, a zatim 60 milijardi i u poslednjim mesecima 30 milijardi. Do sada je "upumpano" u bankarski sistem oko 5,4 biliona evra, a po nekim izvorima i preko sedam biliona.

Politiku kvantitativnog popuštanja Evropska centralna banka provodi već gotovo šest godina. U junu 2018. donosi se odlulka o prestanku ovog "popuštanja", u stvari dopunske emisije novca, krajem 2018. godine. Međutim, kako "lokomotivu" Evropske unije Nemačku očekuje dublja recesija i teški dani za privredu, ovaj mehanizam će se verovatno produžiti i u 2019.-2021.godini. Ovo je razlog što referentna kamata ostaje na nuli i tek u drugoj polovini 2021se očekuje blaži rast.

Ovaj proces "kvantitativnog popuštanja" prati i Banka Engleske (od marta 2009. godine) emitujući 435 milijardi funti. Pri tome je i referentna kamata snižena na 0,5%, što traje već punu deceniju. Istovremeno je i Kina i njena centralna banka ovim sistemom "kvantitativnog popuštanja" emitovala 5,6 biliona dolara (nacionalnog novca-juana).

Samo ovih pet država doživelo je pravu "poplavu novca" od blizu 22 biliona dolara.

Veliki je problem u ovom procesu masovnog i gotovo nekontrolisanog emitovanja novca u tome što se najveći deo odlio u spekulativnu ekonomiju, a svega 10% završilo u privredi kao stimulator razvoja i likvidnosti.

Dakle, ogromna količina novca je prosto upumpana u bankarski sektor (indirektno i u javni sektor), pri čemu se najveći deo odlio u "crnu rupu" spekulativne ekonomije. To su te mračne strane deregulisanog tržišta novca i kapitala. Finansijska alhemija i doping nisu uspeli da pokrenu i ožive realnu ekonomiju i investiciie. Banke su samostalno odlučivale o plasmanu ovih poklonjenih sredstava i najveći deo plasirale u kupovinu državnih hartija od vrednosti, jer je privreda već prezadužena i loš dužnik, a država siguran.

Istovremeno je, bez obzira na preporuke o potrebi vođenja visoke i realne kamate (iznad stope inflacije), došlo u svim državama do velikog obaranja referentne kamate ili kamate centralne banke. Poznato je da je referentna kamata u SAD u krizi 80-ih godina bila na visokom nivou od 10-12%, da bi početkom krize u 2008. bila spuštena na 5%, a od oktobra 2008. dalje se obara na 1%. Ni to nije bio dovoljan "podsticaj" tražnji i razvoju, tako da se 16. decembra 2016. snižava na nulu i povremeno na 0,25%. U 2018. je postepeno povećavana na 1,5 do 1,75% s tendencijom daljeg povećanja na 2.2,5%. Slično se događa i u V. Britaniji gde se referentna kamata snižava sa 6% na svega 0,5%.

U Japanu je ova kamata snižena u januaru 2016. na minus 0,1%, tako da je i danas na tom nivou.

U Rusiji je referentna kamata dosta visoka (7,5%), što je nepotrebno uz prosečnu stopu inflacije od 4% godišnje. Upravo je ovde potrebna vrlo niska

referentna kamata i snažno razvijen jevtin kredit. Mnogi se zalažu da se kamata podigne da bi se str.57 strani kapital.

I druge države EU prate ovaj trend obaranja referentne kamate, jer su njihove centralne banice samo obične filijale Evropske centralne banke i obični transmiteri mera i odluka ove "zajedničke" banke. Ova banka je pod dominantnim uticajem američke centralne banke FEDa. Dakle, shvatilo se da je lakše emitovati novac i povećavati nominalno "stvoreni" bruto proizvod povećati finansijski (spekulativni) kapital, nego ga stvarati vrlo usporen rastom realne proizvodnje i bruto proizvoda. Ovde ne postoji ni normalna raspodela "stvorene" vrednosti kao kod bruto proizvoda ili nacionalnog dohotka koji se stvaraju u realnoj ekonomiji.

Istovremeno finansijskog kapitala ne postoji takva visina i struktura troškova kakvi kod postoje u realnoj ekonomiji. Realni kapital apriori gubi tržište sa finansijskim kapitalom. Stoga je i profitna stopa u spekulativnoj privredi znatno iznad ove stope u realnoj privredi.

Ako se tome doda i veliko poresko rasterećenje krupnog finansijskog kapitala, tada su pogodnosti za njegovu samooplodnju vrlo razvijene.

Finansijskom ortopedijom nastoji se zadržati na nogama oboleli organizam ovih privreda, ali se ne dira u osnove ovog spekulativnog kapitala, sam sistem ovakvog destruktivnog pljačkaškog kapitalizma i isto takav globalizma.

Kritičari globalizma pri tome ističu pet najvećih neprijate globalizacije: 1) Suverena nacionalna država koja radi u korist naroda, a internacionalnog kapitala banaka i korporacija, 2) Obnova i očuvanje nacionalnih valuta i nacionalnih monetarnih politika, 3) Da se nacional države postepeno oslobađaju spoljnog duga, budući da se ciljevi globalizizma ostvaruju kroz dug koji guta čitave države, 4) Svaki sistem koji je podređen novcu nije demokratski. Stoga javne institucije treba da se oslobode dominacije

novca, 5) Obnova vređnosti - porodičnih, socijalnih, moralnih, uz povratak duhovnosti, je novo traženje "pravog puta" izlaska iz sveopšte krize.

9. POHLEPNE NOVČANE PSIHOPATE

Najveći deo ovako "stvorenog" fiktivnog novca otišao je u spekulativnu sferu, u spekulacije banaka i berzi, kupovinom hartija od vrednosti visoko zaduženih država, u smanjenju tereta njihovih spoljnih dugova (Grčka,. Italija, Portugal, Španija i dr), tako da emisioni novac pokriva budžetske rashode i kamate na spoljne dugove - da bi ove države ostale likvidne i uredno izvršavale dospele obaveze po dugovima. Inače, to je mehanizam protiv masovnog bankrota niza država i sigurnog raspada EU i evrozone. To što se banke Nemačke, Francuske, V. Britanije i SAD kupujući ove hartije od vrednosti isisavale ogromne kapitale i profit iz visoko zaduženih država to će se tek kasnije otkrivati. Sada to funkcioniše kao analgetik protiv velikih bolova i nesanice.

Enormna emisija novca bez bilo kakvog realnog pokrića ulazi, videli smo, u spekulativnu ekonomiju ili za „lečenje" ogromno naduvanih deficita u budžetima ili za olakšavanje tereta javnih dugova (za sprečavanje bankrota država) i nema onu stimulativnu razvojnu funkciju u oživljavanju posustale i gotovo zamrznute realne privrede.

Spekulacije u finansijama sada dominiraju, a pohlepne novčane psihopate ne brine razvoj i zaposlenost radne snage, dok socijalni problemi za njih i ne postoje.

Popunjavajući emisijom novca i novčanim surogatima finansijsku sferu i banke, centralne banke im omogućavaju ulazak u spekulacije, zgrtanje ogromnih profita "stvorenih" u finansijslcoj sferi. Kamata i profit se odvajaju od realne ekonomije i njenih rezultata, pretvarajući se u nekakav oblik otuđene i "paralelne" ekonomije. Novčani kapital se "popunjava" novim novcem. Gde treba da cirkuliše dohodak i štednja (akumulacija) sada cirkuliše i "oplođava" se fiktivni kapital. Finansijski balon je ponovo naduvan do pucanja. Moć i prokletstvo novca stvorili su novu funkciju dominacije i upravljanja društvima i državama. Pojedinac je otuđen i bespomoćan. Takav sistem mu je direktno suprotstavljen. Dobro je proučiti knjige Džona Perkinsa: Ispovesti ekonomskog ubice (2004), i Nove ispovesti ekonomskog ubice (2006), ali i studiju Momira Bulatovica: Nevidljivi lanci moći nepostojećeg novca (2018).

Upumpavanje ogromne mase likvidnog novca ubrzo će imati za posledicu inflatorni pritisak i velike preraspodele sistemom cena. Realne plate i naknade će i dalje opadati, a time i mogućnosti povećanja štednje i potrošnje. Od dinamike oživljavanja kreditne funkcije banaka zavisi ponašanje lične i investicione potrošnje. Visoki rizici i neizvesnost i dalje ostaju, što koči dugoročne investicije. Zbog velike opreznosti spekulativni kapital (u hartije od vrednosti) će se sporo oporavljati, a time i berzansko poslovanje.

Koliko je samo emotovano novca, ali još nema inflacije, dok je nelikvidnost privrede i dalje velika. Kuda odlazi emitovani novac?

10. PRETI I RAZVIJA SE NOVA PLANETARNA KRIZA

Urušavanje finansijskog sistema razvijenog sveta

Danas u svetu funkcionišu dva potpuna različita makrosistema:

1)Finansijski kapitalizam sa potpunom finansijalizacijom sistema i sa potpunom vlašću u rukama finansijskog spekulativnog kapitala (bez obzira u kom se obliku on nalazi). On dominantno deluje na ekonomsku i fiskalnu politiku, preuzetu od vlade ili njoj nametnutu. Jedini cilj ovde je kako nametnuti ovaj kapital (kapitalnu dobit). U ovom sistemu realna ekonomija je odvojena od finansijske i „potisnuta ustranu", ona je u osnovi gotovo napuštena kao „niskoprofitabilna".

2)Demokratski kapitalizam, vrlo blizak po sadržaju i ciljevima sadržanih u socijalizmu. Osnovni cilj je povećanje str.62 bogatstva i blagostanja kroz podsticanje proizvodnje i realne ponude, odnosno realnih investicija. Kontrola ostvarivanja str 61 i vođenja makropolitike su u rukama vlade. Ovaj sistem je u osnovi zasnovan na „državi blagostanja" i „ekonomiji blagostanja" - to nije samo socijalna država. Od „kvaliteta" Vlade zavisi i uspeh ovog sistema bližeg ljudskom liku i potrebama.

Današnji finansijski kapitalizam karakteriše potpuna dominacija finansijskog kapitala, kao i odluke predatora sa Volstrita u uslovima „slobodnog tržišta". Sloboda se odnosi na finansijski kapital u procesu spekulativnog zgrtanja kapitala, bez brige za prinudni razvoj i socijalne probleme. To dovodi do eksplozije spekulativnog berzanskog kapitala i rasta cena akcija i obveznica bez bilo kakve povezanosti sa realnom privredom. Samo u korona krizi ovaj sloj od 1% berzanskih i finansijskih spekulanata (mešetara) prisvojio je preraspodelom fiktivnog kapitala bilione dolara. Realna ekonomija propada, a investicije „sele" u druge države. Proces deindustrijalizacije se odvija dugi niz godina tako da SAD ne proizvode dovoljno za svoje potrebe. Privreda propada, jer buja spekulativna sfera i fiktivni kapital.To je ostvarenje „postindustrijskog društva" ili prave rentijerske ekonomije koja guši realnu proizvodnju. Bankari su preuzeli vlast i diktiraju i poresku i socijalnu politiku.

Ono što je i najvećim apologetama savremenog zapadnog kapitalizma postalo jasno jeste daje došlo do „urušavanja finansijskog sistema razvijenog sveta" zasnovanog na apsolutnoj vladavini slobodnog tržišta, dopunskoj ili korektivnoj ulozi države i svetinji privatnog vlasništva. Radi se o krizi kapitalizma američkog tipa kojem je osnovni motiv profit, dok je socijalna funkcija potpuno poništena i prebačena na tržišni sistem - koji i to treba da rešava"

Budućnost svetskog finansijskog sistema se sve više stavlja u prvi plan, ali i vizija kako će svet izgledati posle ove najnovije duboke krize.

Niko ne zna kako će izgledati svet kada se izađe iz globalne ekonomske krize.

Uglavnom se konstatuje da „svet više neće biti isti", da je nemoguć povratak na stari sistem.

Naduvani balon se privremeno zakrpio, pre nego što se raspao, ogromnim finansijskim i emisionim injekcijama. Sistem se brojnim intervencijama države

privremeno spasao od propasti. Sve se do sada čini da se sačuva sama srž zapadnog kapitalizma. Traže se nekakve „oplemenjene" verzije atlantskog kapitalizma. Predlaže se tip „kreativnog kapitalizma" (B.L. Gejts), drugi zagovaraju"kapitalizam sa savešću" (D. Kameron, britanski lider) i „moralni kapitalizam" (Sarkozi) i dr. smatrajući da je „sebičnom kapitalizmu" odzvonilo.

„Era kapitalizma tržišne ekonomije je iza nas, preobražaj postaje nužan"(E.Makron). Ovakav sistem tržišne ekonomije, enormnih preraspodela nacionalnog bogatstva i ekstremno bogatih u uskom krugu stanovništva gde mala grupa ljudi raspolaže vrednostima kao cela nacija. Bogatstvo se „vrti" u spekulativnoj ekonomiji, ne stvara, ali dodatno preraspodeljuje nacionalno bogatstvo u ruke već prebogatih. Posebno se zagovara „nordijski kapitalizam", koji umesto protekcionizma (koji narasta) i nacionalizacije (banaka i velikih preduzeća) zagovara kapitalizam otvoren globalizaciji, sa privremenom presudnom ulogom države, egalitarni sistem obrazovanja i socijalne zaštite. Traži se nekakav model „idealnog kapitalizma", ako on uopšte kao sistem može da postoji?

Koliko će sadašnja globalna kriza trajati?

Sigurno je jedno, da oni koji su izazvali krizu nisu pozvani da svet izvuku iz krize. Prognoze su se kretale kraja 2010. godine, zatim za deset godina,čak i dvadeset godina koliko je kapitalizam imao poslednju fazu uspona. Po nekim autorima kriza će trajati jedan radni vek čoveka, dok drugi smatraju da ulazimo u preiod stalne krize.

Na Samitu G-2O (aprila 2009. godine) uglavnom su se donosile mere za kontrolu krize, jačanje globalne regulative (banaka i berzi), porast uloga u MMF i Svetsku banku, gašenje „poreskih rajeva" i dr. Dakle, sve se svodi na očuvanje duboko posrnulog kapitalizma.