Natrag

Ekonomija

Ekonomija i društvo okovani lancima kriminala i korupcije (21)

Ekonomije su u živom pesku dugova

Razvojna paraliza privrede, socijalnog i društvenog sistema. Svedoci smo opšte paralize privrednih tokova i poslovanja uzrokovanih širokom virusnom (brzo širećom) infekcijom. Međutim, ova nova kriza samo je produbila probleme i otkrila sve slabosti privrede, društva i sistema na kojem funkcionišu, smatra prof. dr Slobodan Komazec.

Prof. dr Slobodan Komazec9) PROCES OSAMOSTALJIVANJA DUGOVA U ODNOSU NA PROIZVODNI SISTEM

Produbnljavanje krize dugova i razvoja- arhitektura zavisne ekonomije

Dužnička kriza se stalno produbljava. Istovremeno sa zaoštravanjem problema međunarodnih dugova najvećem broju razvijenih i zemalja u razvoju. Rastu unutrašnji dugovi (emisijom novca) smanjuje se stopa privrednog rasta, ubrzava inflacija. Privredni rast u razvjenim privredama kapitalizma malaksava i pada 20320 na ispod 3,5%, što predstavlja najnižu granicu da bi se moglo pružati pomoć nerazvijenim privredama sveta (prema OECD i Svetskoj banci).

Produbljavanje krize dugova, uz njihov stalni rast, praćeno je pogoršavanjem svih indikatora duga. Odnos ukupnog duga nerazvijenih zemalja prema bruto- proizvodu se povećao. Odnos duga prema izvozu (koji opada) u ovim zemljama - dužnicima se povećao u istom razdoblju sa 97,5% na 135,7%. Otplata glavnice i plaćena kamata prema društvenom bruto-proizvodu povećava se sa 4,1% na 8,3%, a samo plaćene kamate prema izvozu od 8,3% na 11%. Dug i dužničke obaveze postaju iz godine u godinu sve veći teret. Kumuliranje dugova se ubrzava i postaje autonomni proces.

Dužnička kriza se produbljava stalnim smanjivanjem realnih investicija u zemljama dužnicima, koje pogođene neto odlivom kapitala obavljaju kompresiju domaće potrošnje, obaraju investirije, podstiču domaću štednju da bi osigurali dovoljno sredstava za plaćanje fiksnih obaveza (kamata i nerefinsiranih otplata). Dalje povećanje dugova ne dovodi do povećanja realnih investicija u ovim privredama, odnosno povećanja proizvodnih kapaciteta. Upravo od stope rasta bruto domaćeg proizvoda i realnih investicija u osnovi zavisi opšta mogućnost i sposobnost daljih otplata i održavanje dovoljne stope privrednog rasta dužnika.

Politika ograničavanja (kompresije) svih oblika potrošnje (posebno lične i opšte), a manje investicione i uvozne, doveli su do smanjenja stope ekonomskog rasta i standarda stanovništva koji dobijaju tendenciju ubrzanja i nekontrolisanog kretanja, uz sve manje "izvoznih viškova" prema kojima je takva politika orijentisana. Smanjenje potrošnje, uz istovremeno sve slabiju ponudu robnih fondova i demotivisanost za razvoj, doveli su najveći broj zemalja-dužnika na ivicu finansijskog haosa.

Odliv domaće akumulacije i bekstvo kapitala u inostranstvo, odnosno u spekulativne finansijske transakcije doveo je do velikog smanjenja realnih investicija. Učešće investicijaja u BDP opalo je sa 23,2% na 15%.. Pritisak na formiranje domaće akumulacije, zbog izostanka priliva inostranog kapitala, uglavnom se nastoji ostvariti preko fiskalnih reformi, finansijskom stabilizacijom i merama restiktivne ekonomske politike.

Formirana funkcija u odnosima masovno zaduživanje - dramatično siromašenje postaje sve jasnije. Korene enormne zaduženosti treba tražiti u sistemu formiranja i korišćenja akumulacije u zemljama u razvoju, ali i u ekonomskim politikama koje proizvode deficite na sve strane. Euforija trošenja, praćena masovnim (nekontrolisanim) zaduživanjem, zamenjena je politikom "stezanja kaiša", ograničavanja potrošnje, smanjenju domaće tražnje i proizvodnje, uz pokušaje da se oslobađanje od pritisaka obaveza iz spoljnih (i unutrašnjih) dugova, ostvari brzim obaranjem kursa domaće valute i stalnim rastom kamatnih stopa u domaćem bankarskom i finansijskom sistemu.

Rast kamatnih stopa u razvijenim zemljama (a zatim pad u poslednjim godinama) održavao ih je u zoni visokih realnih kamata. Visoke realne kamate, uz porast kursa dolara, vodili su drastičnom pogoršavanju uslova plaćanja obveza po dugovima (posebno najmanje razvijenih i prezaduženih zemalja).

Preusmeravanje tokova kapitala prema SAD i drugim razvijenim privredama praćeno je smanjenim neto-prilivom kapitala u zemlje u razvoju. Što više plaćaju svoje obaveze po dugovima, ove zemlje postaju siromašnije padanjem stope rasta, uz prelivanje svojih resursa u razvijene kapitalističke privrede.

Nerazvijeni svet odlivom kapitala finansira i pomaže razvoj i stabilnost razvijenih privreda u svetu, a čuvanjem deviznih rezervi ustvari kreditiranju razvijene države (čije devize čuvaju u deviznim rezervama).

Dug stalno raste, i pored urednog plaćanja kamata, a uz stalno reprogramiranje otplata.

Dužnička pozicija nerazvijenih zemalja na nestabilnom tržištu kapitala stalno se pogoršava. Priliv kapitala drastično opada uz povećani odliv u svim godinama (kamate i otplate), tako da neto-transfer kapitala postaje negativan (veći odliv od priliva).

Najveći deo priliva novog (svežeg) kapitala mora se koristiti za plaćanje kamate. Zapravo kapital napravi put do zemlje-dužnika i odmah se vraća poveriocu, uz gomilanje duga.

Politika rigorozne štednje (radi se, u osnovi, na obaranju potrošnje, a ne o štednji u klasičnom smislu kao razlici u raspoloživom dohotku i tekućoj potrošnji) vodi u kontrakciju i otežavanje razvoja. Radi se o prinudnoj (administrativnoj) štednji i odricanju od već, dostignutog nivoa potrošnje i standarda. Postoji i tip inflatorne štednje preko pada realnih dohodaka i potrošnje. Politika ovakve prinudne štednje ima dva cilja:

1)Uredna otplata spoljnog duga, koga praktično nije moguće servisirati (što se svodi na uzimanje od stanovništva, da bi se podmirile obaveze prema stranim kreditorima),

2)Veće prilagođavanje dogmi neolibaralizma kroz dodatna ograničavnja, a u konačnom dokidanje brojnih funkcija javnog sektora, a sve pod motivom smanjenja budžetskog deficita i javnog duga.

Država mora izgraditi svoje kriterije i makropolitiku razvoja, da podstakne i ubrza rast i što pre napusti politiku strogih restrikcija navodne poltike stabilizacije-koja samo produbljuje i produžava krizu, ali i isključivog oslonca na strani kapital.

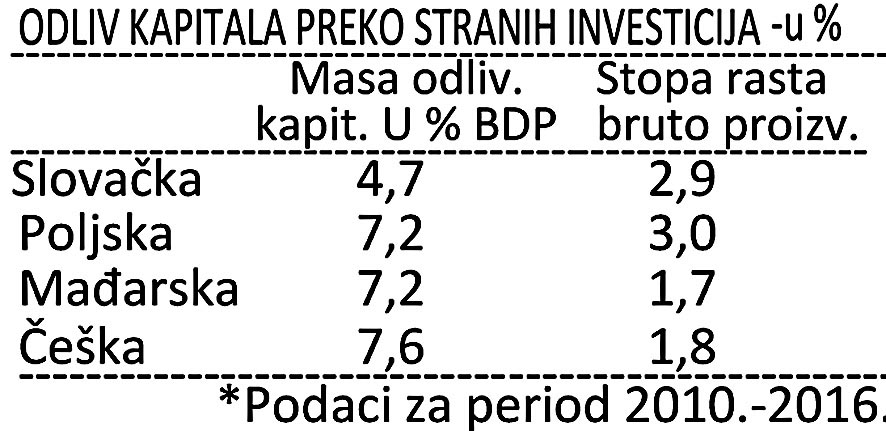

Na kraju da vidimo koliki je neto odliv kapitala preko stranih direktnih investicija u nizu država u tranziciji i članica EU:

Odliv kapitala u svim privredama je 2-3 puta veći od godišnje stope rasta

bruto proizvoda. Što je više stranih investicija u privredi veći, toliko će i odliv

kapitala biti veći, a ekonomski rast biti umanjen. Od priliva stranog kapitala više

štete od koristi.

Spoljni dugovi i alternative rasterećenja

Problem eksternog duga je teško rešiv. Ekonomska slika nerazvijenih privreda se stalno pogoršava, kriza ih sve dublje uvlači u ponor neefikasnosti, visoke inflacije i "raspada" privrednog sistema. Stoga je jedino ispravan stav da problem duga treba rešavati u funkciji ekonomskog opstanka i bržeg rasta. Stalni pritisci obaveze prete da se jednom "upali fitilj dužničke bombe"

Najveći deo duga je nominovan u dolarima. Rast kursa dolara pogađa dužnike, jer je oko 90% tog duga u toj valuti(uz plivajuću kamatu).

Dugovi su uglavnom nastali u vreme visoke kamate i niskog kursa dolara. U poslednjim godinama kurs dolara je naglo porastao, a bile su povećane kamatne stope, teret duga je povećan. Redovni dug zemalja u razvoju dopunjen je dodatnim dugovima kroz kamate i kursne razlike. Takvu finansijsku igru na tržištu svetskog kapitala ove zemlje nisu mogle kontrolisati, a njihovim vladama je preostalo da uglavnom prihvate sve te udare svetskog finansijskog i monetarnog tržišta. To su stvarni finansijski šokovi na koje ove države nemaju odgovore.

Ekonomisti svih zemalja danas smatraju (posebno u razvijenim privredama) da položaj ovih zemalja u dužničkoj krizi zavisi i od njihove unutrašnje razvojne i stabilizacione politike i međunarodnih ekonomskih odnosa i reagovanja kapitala na napore nerazvijenog sveta.

Postoje brojni predlozi za olakšavanje krize dugova. Ovde će se, bez šireg obrazloženja, istaknuti sledeće:

1)Delimično smanjenje.dugova, delimičnim otpisom dugova ili raznim modalitetima snižavanja kamate (što je teško očekivati),

2)Pretvaranje dela dugova u besplatnu ekonomsku pomoć (uglavnom najmanje razvijenim zemljama),

3)Produžavanje rokova otplata (i do 20 godina), što znači rekonstrukciju kamata,

4)Smanjivanje kamata na nove dugove oko 3% ispod tržišnih kamata,

5)Predlozi o privlačenju kapitala, koji se odlio iz zemalja dužnika u razvijene posebno pogodnom finansijskom politikom (visoke realne kamate) i druge pogodnosti za ulaganje tog kapitala u domaću privredu.

Ovi predlozi podrazumevaju primenu restriktivnih mera tržišne ekonomske politike, izvozno orijentisane u nerazvijenim zemljama, u dogovoru (i na preporuku) MMF. Takva politika treba da osigura uredno plaćanje obaveza po inostranim dugovima i neinflatorni razvoj. Ali, takva politika brzo iscrpljuje dužnike i produbljava dužničku krizu. Dolazi do recesije i visoke nezaposlenosti.

MMF ima izuzetno veliku ulogu u međunarodnom finansiranju. Uloga

mu je presudna, kada zemlje dužnici trebaju da uzimaju (ili druge daju) nove kredite. Komercijalne banke traže podršku Fonda (koji ima pravo kontrole ekonomske politike zemlje dužnika). MMF po pravilu odobrava kredite samo onim zemljama, koje prihvate njegove preporuke za ekonomsku politiku. Otplate dugova su prioritetne obaveze zadužene zemlje, jer MMF štiti interese kreditora i poverilaca, a posebno interese zapadnih razvijenih država.

Time MMF sprovodi strategiju razvijenih zemalja - poverilaca. "Zanđarm je međunarodnih dugova", uz propisivanje liberalističkih "lekova" za dužnike, traži brzo "prilagođavanje" ovih privreda odricanje i pad potrošnje stanovništava restriktivna monetarna i fiskalna politika, a smanjenje kontrole uvoza i drugo, što ove zemlje vodi i deflaciji i recesiji. Takva politika samo ograničava domaću i uvoznu tražnju, ali Fond nema mogućnosti niti sredstava da zaustavi smanjenje izvoznih prihoda zemlje u razvoju. Meksiko se npr. u zamenu za "štand by" kredit MMF od 1,4 milijarde dolara u svom "Pismu o namerama" obavezao da će preduzeti mere izmene poreskog sistema, smanjiti rashode, obuzdati cene i tarife javnih službi tržišnim kriterijima, ali i smanjiti državne deficite na 3%, uz pad udela države u društvenom proizvodu od 10%. Program, uobičajeno, predviđa liberalizaciju spoljne trgovine, olakšavanje transfera tehnologije i restrukturacija industrije, ukidanje barijera za prodor privatnog kapitala u ovu privredu, eliminisanje uvoznih dozvola, ali i kvantitativnih ograničenja.

Da li vam je nešto poznata ovakva politika u našoj privredi i u odnosu sa MMF?

Arsenal mera MMF koje primenjuje u državi koju "nadgleda" i prati kao "savetnik" i stavlja pod "pojačan nadzor", jer je ušla u težu dužničku krizu, a kojoj preti bankrot i nemogućnost servisiranja spoljnih dugova, potpuno je primenjen i na Srbiju. Podsetimo se samo i trenutno tragičnog položaja prezadužene Grčke.

Sve su to mere kojima je osnovni cilj smanjivanje domaće potrošnje, restriktivna monetarna i fiskalna politika, visoka kamatna stopa, liberalizacija tržišta spoljne trgovine, olakšice za priliv stranog kapitala i dr. sve u cilju da država ostane solventna i kreditno sposobna za nova "povoljnija" zaduživanja.

Svetski fmansijski krugovi su spoznali da reprogram vodi naglom kumulisauju dugova, što predstavlja samo kratko rasterećenje zemlje-dužnika, uz kasnije još veće terete kamata i otplata i potpunu nemoć refinansiranja i službe duga.

Produžavanje (odlaganje, reprogram) duga dovodi do uvećanja duga, koji treba vratiti. Reprogramiranje dugova, na postojećim međunarodnim ekonomskim odnosima i položaju zemalja u razvoju, ne bi dovelo do smanjenja tereta dugova. Dugoročno reprogramiranje je jedini put (uz smanjenje otplata i kamatnih stopa) da bi se privrede zaduženih zemalja mogle izvući iz stagnacije, što je jedini vitalni put olakšanju tereta dugova.

Očito je da najbolje kotiraju dugovi onih dužnika koji dosledno provode antiinflacionu politiku prema preporukama MMF. S druge strane zemlje, koje su jednostrano procenile uslove otplata (samo u procentu od izvoznih prihoda, samo deo kamata i slično), imaju vrlo nisku kotaciju duga.

Reprogramiranje se provodi da se „povrati ugled" prezadužene zemlje, da bi se njihovi dugovi u drugoj fazi mogli prodavati po nižoj ceni od nominalne, i to onim investitorima koji bi u protivrednosti duga u nacionalnoj valuti zemlje-dužnika bili spremni da ulaze u direktne investicije u zemljama u razvoju. Investitori kupljene dugove u nacionalnoj valuti uglavnom ulažu kao zajednička ulaganja, uz odgovarajuću kontrolu, izvlačeći određeni profit.

Strategija saniranja dugova se menja, a reprogramiranje u funkciji razvoja ulazi u ozbiljnu krizu. Dugovi se sve više prodaju na specifičnom tržištu dugova, na kojem se banke žele osloboditi nesigurno plasiranog kapitala.

Reprogramiranje dugova prezaduženim državama (da bi se olakšao teret dospelih obaveza iz dugova) veoma je retka operacija, dosta komplikovana i traži potpunu saglasnost poverilaca za sve elemente reprogramiranja (rokovi, plaćanje, kamate i dr.).

Izuzetno su retki slučajevi reprogramiranja, a još ređi otpis dela duga (a u celini to je gotovo nemoguća misija). Setimo se samo otpisa dela duga Grčkoj u novoj finansijskoj krizi i odmah odobravanja novog zajma.

Na sastanku MMF i Međunarodne banke za obnovu i razvoj (1985) u Seulu donesen je Bejkerov plan, pomoću kojeg bi se ublažile valutno-finansijske teškoće najvećih dužnika.

Važno je da plan odstupa od oštrih deflacionih mera politike MMF i priznaje nužnost podsticaja ekonomskog rasta nerazvijenih zemalja, i to onih koje imaju najviše izgleda da pokrenu ekonomski razvoj (kao osnovne pretpostavke za rešavanje problema međunarodne zaduženosti). Ove zemlje bi prema MMF-u optimalno koristila dobijena sredstva u politici "strukturalnog rasta" kombinovanu sa smanjenjem inflacije, uz otvaranje privrede za privatne investicije iz inostranstva.

Jasno je da su ova sredstva nedovoljna za pokretanje i održavanje stabilnog i brzog ekonomskog razvoja, a posebno za plaćanje kamata po spoljnim dugovima. Kreditori (privatne banke), uglavnom, obaveštene su da će se isplate kamata vršiti, ne na osnovu "prima rate", već Libor-a, uz naknadne finansijske pregovore s bankama-kreditorima. MMF s pravom kritikuje privatne banke da malo finansiraju razvojne potrebe privreda u tranziciji.

Bejkerov plan predstavlja jačanje uloge MMF i Svetske banke. Korišćenje ovih zajmova pretpostavlja prethodno i niz drugih dugoročnih mera, koje izlaze iz sfere ekonomskih odnosa. One duboko zadiru i u političke odnose. Od ovih zemalja se traži:

1)Da povećaju ulogu privatnog sektora u ekonomiji,

2)Privatizacija mnogih državnih pređuzeća(gotovo u potpunosti),

3)Podržavanje privatnih investicija, posebno na stranom kapitalu,

4)Otvaranje unutrašnjeg tržišta za zapadne robe i inostrani kapital,

5)Jačanje makroekonomske politike bliske razvijenim kapitalističkim privredama (sistem kopir prepisivačke politike),

6) Kontrola javnog sektora i ograničene državne investicije u privredi (smanjenje budžetskih prihoda), uz politiku uravnotežavanja budžeta.

Radi se, dakle, o otvorenoj politizaciji platnih, finansijskih i razvojnih problema ovih zemalja, uz "ponudu" modela razvoja koji odgovara monopolističkom kapitalizmu (razvijenih).

Nerazvijene zemlje su podržale predlog o povećanju sredstava, uz stav da se izradi takva platforma za pregovore (Montevideo, decembar 1985.), u kojoj bi se obuhvatilo:

1)Vezivanje isplata po dugovima za ostvareni devizni priliv od izvoza,

2)Uvećanje visine finansijskih sredstava,

3)Povezivanje ovih sredstava sa sistemom "kompenzacionog finansiranja" od strane MMF,

4)Povećanje kredita Međunarodne banke za obnovu i razvoj i regionalnih banaka za 20% (planom Bejkera je previđeno 17%),

5)Istovremeno olakšavanje uslova kreditiranja,

6)Uklanjanje protekcionističkih barijera za izvoz iz nerazvijenih zemalja na tržišta razvijenih privreda,

7)Smanjivanje realnih kamatnih stopa na zajmove.

Olakšanje tereta duga se postavlja sve više na osnovu, ne duga kao

monetarne obaveze, već kao instrumenta privrednog razvoja. Dužničke zemlje ne mogu plaćati dugove iz unutrašnje emisije (kao npr. SAD), već iz deviznih prihoda ostvarenih izvozom roba i usluga, odnosno novim uzimanjem zajmova u inostranstvu.

Rešenja se trebaju tražiti u novim mogućnostima dinamiziranja rasta, povećanja izvoza ovih zemalja, uz istovremeni porast potrebnog (kontrolisanog) uvoza, čime se zadovoljavaju potrebe i razvijenih i nerazvijenih zemalja, ali uz obaranje kamata na niži nivo i dovođenje visine otplata na određenu visinu ostvarenih deviznih prihoda (20-25%).

Sve te mere treba gledati iz aspekta, krize poverenja opadanja ukupnog neto-priliva kapitala u nerazvijene zemlje, krize razvoja i socijalnog sistema (ali i političkih institucija i političkog sistema u većini ovih zemlja), pri čemu se i privatne banke, poput država, počinju uplitati u unutrašnje stvari zemalja-dužnika.

Očito, postalo je jasno da se s dužnicima ne može dalje odnositi na već tradicionalan način - reprograrairanjem i refinansiranjem dugova. Otpočeo je nužni proces delimičnog otpisa dugova, transformacija dugova u vrednosne papire (obveznice).

Izmenjena je i filozofija odnosa dužnika i poverilaca (kreditora) i postavljanje u jedinstveni odnos prema problemu dugova. To je i dalje nažalost, praćeno slabim izgledima zemalja u razvoju (dužnika) da redovnim putem preko tržišta kapitala dođu do većih, potrebnih i povoljnih finansijskih sredstava za razvoj, odnosno za izlazak iz krize i recesije, a u nekim zemljama i iz negativne zone stope rasta (regresije).

Istovremeni negativnim neto-transfer kapitala iz dužničkih zemalja, slab privredni rast razvijenih industrijskih država, pad izvoznih cena, rastući protekcionizam, ogromne obaveze iz kamata i otplata dugova (odliv i blokiranje sredstava dobijenih izvozom koji ima tendenciju slabljenja), dovode do velikog pada investicija, oštrog ograničavanja potrošnje, obaranja stope rasta i puta u siromaštvo, bedu i odricanja. Socijalni, politički i ekonomski potresi sve su češći, a osećaj nemoći i beznađa obuhvata sve veći broj zemalja-dužnika.

Razmer duga se uz sva ograničenja i odricanja pogoršao, ali i uz sve brojnije reprogramiranje dugova, praćeno stabilizacionim programima i uz asistenciju

MMF. Niko od dužnika nije uspeo osigurati trajniji ekonomski oporavak. Pad potrošnje na nivo od pre dvadeset godina, uz sve oštrije političke i socijalne probleme, praćeno je pravim kolapsom investicija.

Breme dugova postaje sve teže upravo zbog izostanka razvoja, ali i zbog činjenice da je nastala faza u kojoj nerazvijene zemlje kreditiraju i finansiraju razvijeni svet. Setimo se samo uloge dolara kao svetske valute. Finansijski kapital, vrlo mobilan, elastičan na sve monetarne promene, postaje novo sredstvo i oružje u eksploataciji najvećeg dela čovečanstva. Ono što nije uspeo do kraja klasični sistem eksploatacije rada-preko izvoza kroz trgovinu robama, izvoza oružja, izvoza tehnologije i znanja - uspeo je sada finansijski kapital.

10) HEGEMONIJA FINANSIJSKOG KAPITALA I "RAZVOJNA KRIZA"

Prestanak ili naglo smanjenje novog, svežeg dolinka kapitala, nerazvijenim privredama postavlja se kao nova, nepremostiva teškoća. Smanjenim dotokom inostranog kapitala, uz visoku stopu inflacije i spoljne obaveze po dugovima, visok deficit budžeta i deficitarno finansiranje kao proces se teško mogu sanirati. Teško je ili gotovo nemoguće istovremeno voditi uspešnu borbu protiv inflacije i strukturno-privredne reforme (često povezana sa političkim reformama), a održavati visoku optimalnu (poželjnu) stopu ekonomskog rasta.

Pretpostavka za bilo kakav brži rast i ekonomski oporavak dužnika je oslobađanje od teškog tereta dugova i inflacije, MMF insistira na stabilizacionim merama oštre restriktivne monetarne i fiskalne politike, koja u ovim privredama redovno dovode do obaranja stopa rasta, veće nezaposlenosti, teškoća u prestrukturisanju privrede, padu realnih investicija i opštoj nelikvidnosti i neizvesnosti. Stav da privredna ulaganja budu produktivna i efikasna je opravdan, ali je to teško izvesti u privredama zemalja u razvoju "koje se suočavaju s brojnim nestašicama i ograničenjima". U takvom "razvojnom haosu" i potpunoj disfunkciji brojnih faktora rasta, kreditori predlažu ovim zemljama dublje strukturne reforme, liberalizaciju privrednih i finansijskih tokova (kamate, kursevi, cene, spoljnotrgovinska razmena).

Neke zemlje su, i uz sva ograničenja u razvoju, uspele da pokrenu programe reforme i ubrzaju rast (obaranjem inflacije), ali dosta kratkoročno. Mali deo zemalja u razvoju uspeva da dugoročno popravi svoje ekonomsko-razvojne performanse, na osnovu čega im se ponovo stvara kreditna moć i pristup na finansijsko tržište. Kreditna sposobnost i likvidnost u podmirivanju obaveza na strani kapital moguć je (shvatilo se u ovim zemljama) samo kroz brži ekonomski rast, brže eliminisanje brojnih finansijskih i privrednih neravnoteža (na toj osnovi će MMF i ubuduće kreirati svoju politiku i sprovoditi strategiju pomoći ovim zemljama - dužnicima).

Strategija razvoja, koja danas dominira u razvijenim, već industrijalizovanim zemljama, bogatim kapitalom i uglavnom interno zaduženim, ne odgovara ovim zemljama. To se odnosi i na karakter i na moć makroekonomske politike (kejnzijanstvo, monetarizam, "ekonomija ponude", strukturalizam, neoliberalizam i sl.).

Kakvu strategiju razvoja izabrati, kada je odliv sredstava po kamatama veći od prirasta društvenog proizvoda, kada je formiranje akumulacije ugroženo, a politika ograničavanja investicija dovela ove zemlje na granicu "razvojnog kolapsa"? Pristup tržištima robe i kapitala sve je teži, obaveze po dugovima sve veće, efikasnost privrede sve manja, a deficitarno finansiranje(proizvodnog tipa) pod delovanjem filozofije MMF isključeno u nametnutoj antiinflacionoj politici.

Da bi međunarodno finansiranje, kao sredstvo međunarodnog razvoja nerazvijenih zemalja, bilo efikasno, i same zemlje u razvoju moraju stalno osiguravati tri uslova:

1)Jasno formiranu dugoročnu koncepciju razvoja i izrađen dugoročni plan razvoja (s razvojnim projektima, posebno kada pokazuju interes za kapital međunarodnih finansijskih institucija),

2)Moraju stalno ulagati maksimalne napore za podizanje vlastite stope akumulacije i investicija,

3)Sve veći napori i obaveza svih zemalja u razvoju u regulisanju stope rasta stanovništva, koja je u ovim zemljama vrlo visoka i koja postaje jedan od ograničavajućih faktora njihovog ekonomskog rasta.

4)Oštra i efikasna borba protiv korupcije,kriminala i spekulativnog odliva kapitala.

Može se zaključiti da je zaista došlo do značajnih promena u opštoj klimi i realnim uslovima daljih pružanja javne pomoći za razvoj zemalja u razvoju, pa bi se one u budućnosti trebale sve više oslanjati na sopstvene snage, pre svega dinamiziranjem stope rasta, povećavanjem proizvodnje i izvozom svojih proizvoda u industrijski razvijene zemlje, čime će postati ne samo ravnopravniji nego i nezavisniji partneri u budućim međunarodnim ekonomskim odnosima. Naravno, ostaje izuzetno značajna obaveza i na razvijenim zemljama u vezi sa otvaranjem njihovih tržišta za proizvode zemalja u razvoju, što znači ukidanje većine postojećih carinskih i necarinskih barijera tom plasmanu (smanjenje vrlo razvijenog protekcionizma). Verovatno je to i jedini realni način i uslov budućeg zajedničkog ekonomskog razvoja, pa čak i opstanka.

Kriza međunarodnih dugova dovela je do velikog smanjenja privredne aktivnosti u zemljama u razvoju. Privredni zastoj ovih zemalja doveo je do pada uvoza, a ovo opet do gubitka izvoza, radnih mesta (zaposlenih) u razvijenim privredama i opadanju profita. Zbog vlastitog interesa razvoja, problema nezaposlenosti i platno-bilansnih problema, razvijene zemlje, kreditori, moraće menjati filozofiju podržavanja razvoja nerazvijenih. Sve teži i neizvesniji položai poverilaca - kreditora, uz gotovo bezizlazan položaj dužnika, mora dovesti do pokretanja mašinerije za traženje dubljih i stvarnih rešenja svetske dugovne krize. Jer, interesi dužnika i poverilaca, ma koliko suprotni, sada se nalaze na istoj ravni, s koje može da se "klizne u ambis" zastoja i slom svetskog finansijskog i monetarnog sistema, ali i na put zajedničkih rešenja i izlaska iz ove krize dugova (koja danas lomi dužnike, a koliko sutra lomiće sredstva i interese poverilaca, kroz brojne moratorije i nemogućnosti vraćanja sredstava, čak i kamata).

Pravi i zadovoljavajući, i to za obe strane, predlozi ući će ne samo u novu dugoročnu strategiju međunarodnog finansiranja i kretanja kapitala uopšte već će predstavljati onaj nužni generalni zaokret u međunarodnim finansijama i tokovima kapitala, slična osnivanju "Bretton-woodskih blizanaca" 1944. godine, a sada i njihove duboke i kvalitetne reforme. To istovremeno otvara i pitanje uloge dolara kao svetske rezervne valute, uz afirmaciju SPV kao svetskog novca.

11) "OMČA DUGOVA" I PRITISAK CENTARA FINANSIJSKOG KAPITALA

Ekonomije su u živom pesku dugova.

Da li politika "oslanjanja na sopstvene snage" pruža neku šansu za izlazak iz "omče dugova" i pritiska svetskih centara finansijskog kapitala, može se videti na primeru najzaduženijih zemalja.

Ove zemlje doživljavaju pravu dužničku dramu, iz koje se ne može izaći "sa osmesima", već s dubokim traumama i potpunim promenama u sistemu korišćenja i vraćanja spoljnih dugova, a i uz novu strategiju razvoja s dubokim ekonomskim i političkim reformama (da ne bi i dalje dolazio do "bacanja dobrog novca i loš posao", a u novoj fazi i ulaska "lošeg i fiktivnog ynovca u dobar posao" za finansijere i kreditore).

Prirast bruto proizvoda u ovim zemljama nije dovoljan da se pokrije i samo manji deo dospelih kamata. Iz čega to ove privrede mogu formirati dodatnu akumulaciju za razvoj, kao i povećati (i zadržati) životni standard najvećeg dela stanovništva, kako pri tome obaviti strukturno "prilagođavanje" - pitanja su koja se nužno nameću. Strategija ovih država čini ubitačan korak na ograničavanje potrošnje da bi se osigurala sredstva za servisiranje dugova. Poznati su negativni efekti takve politike na ekonomski rast, prestruktuiranje privrede, snabdevenost uvoznim materijalima i opremom, nezaposlenosti i dr.

Dug se i dalje stalno povećava bržom dinamikom od rasta domaćeg bruto društvenog proizvoda. Dolazi do kumulativnog procesa u obavezama iz servisiranja duga, posebno mase plaćene kamate. Odnos duga i društvenog bruto-proizvoda se pogoršava (D/BP), ali i odnos plaćene kamate i priliva deviza, ostvarenih izvozom robe i usluga. Pogoršava se i odnos priliva kapitala i odliva po dospelim obavezama (otplata i kamata). Smanjuje se priliv kapitala u ove privrede, pogoršavaju uslovi kredita, povećava kreditni i političko-finansijski rizik. Ovo se posebno odnosi na uslove nastale novom svetskom finansijskom i kredinom i „kovid" krizom. Kapital i novac su se "okrenuli" u svojim tokovima ka razvijenim kapitalističkim privredama u cilju spašavanja posrnulih banaka, berzi, finansijskih tržišta i osiguravajućih društava. Dakle, odlazi na spasavanje finansijskog i monetarnog sistema kapitalizma razvijenih društava, ali enormnom i gotovo nekontrolisanom emisijom novca.

Da li je potrebno, ipak, postaviti pitanje: u čemu se ogleda kriza međunarodnog finansiranja?

Istaknućemo samo najvažnije karakteristike krize dugova i krize međunarodnog finansiranja:

Kumuliranje dugova se odvija reprogramom i sve većom progresijom, paralelno s politikom reprogramiranja. Reproduktivna sposobnost dužhika (izvozni prihodi) je u sve većem raskoraku s obavezama;

2)Sve veći teret otplate i kamata, koji predstavljaju takvo opterećenje ovim zemljama da su im obaveze po dugovima veće od priliva novog kapitala.

Podmirivanje dospelih obaveza može se izvršiti samo novim zajmovima za te potrebe. Teret dugova se činio snošljivim samo preko politike odliva akumulacije u inostranstvo i usporavanjem stope rasta;

3)Pogoršavanje "odnosa razmene" razvijenih i nerazvijenih zemalja, smanjenje prihoda od izvoza nerazvijenih privreda, što onemogućava ulazak u novi dug za podsticanje razvoja;

4)Opadanje stope i tempa ekonomskog rasta u zemljama u razvoju, što uz rast dugova i obaveza iz duga, ali i uz širenje protekcionizma razvijenih, onemogućava formiranje domaće štednje i ponovno uspostavljanje kreditne sposobnosti nerazvijenih privreda;

5)Neto-iznos eksternog finansiranja se smanjuje ( dotok novog kapitala u već prezadužene zemlje);

6)Nakon izvesnog smanjenja kamatnih stopa na tržištu kapitala u poslednjim godinama (period nove finansijske krize) ponovo dolaziće i doći će do skoka kamata, pre svega zbog opasnosti od širenja inflacije u razvijenim privredama kapitalizma.

Razvijene zemlje poverioci, zbog straha od iflacije u sledećoj fazi razvoja zadržavaće kamatnu stopu na visokom nivou, sprovodiće restriktivnu fiskalnu politiku (visoke poreske obaveze), što onemogućava rast investiija i smanjuje slobodne kapitale za plasman.

Nedavno smanjivanje kamatnih stopa na tržištu novca i kapitala dovelo je do izvesnog popravljanja strukture zaduženosti, osiguralo je izvesnu stabilizaciju plaćanja obaveza po kamatama, ali nije smanjilo obaveze po kreditima. Međutim, obaveze po otplatama naglo su povećane.

Odložena plaćanja iz prethodnog razdoblja dospevaju u poslednjih nekoliko godina. Pogoršava se odnos obaveza iz dugova prema prilivu sredstava iz izvoza, ali i prirastu bruto domaćeg proizvoda iz čega treba servisirati kumulisane obaveze u narednim godinama. Dinamika (stopa) ekonomskog rasta u toj fazi otplate dugova mora biti izrazito povećana i znatno iznad stope koja označava teret kamate i otplate u bruto proizvodu.

7) Recesija u razvijenim privredama teško se odražava na izvoz i uvoz nerazvijenih zemalja, ali i njihovu dinamiku rasta. Bez dinamičnijeg ekonomskog razvoja, porasta per capita dohotka i neto-domaće štednje nije moguće stvarati koncepciju smanjivanja međunarodne zaduženosti ovih zemalja. "Ako ne bude usklađena međunarodna akcija da se ovakav tok preusmeri, onda će dohodak po stanovniku, potrošnja, izvoz i investicije u većini zemalja u razvoju 2021. biti znatno manji nego pre 10 ili čak 25 godina".

12) DUŽNIČKA KRIZA I EKONOMSKA SAMOSTALNOST DRŽAVA

Kumulisanie spoljnih dugova i nemoć otplata dugova mnogih zemalja, a poslednjih godina i nemogućnost plaćanja kamata, pred ove zemlje postavlja nekoliko suštinskih pitanja:

Kako dinamizirati ekonomski rast u uslovima vrlo niske stope štednje ili akumulacije (u nekim privredama akumulacije uopšte nema),

Kako rešavati nagomilane socijalne probleme, u kojima najveći deo stanovništva živi u zoni gladi, potpune nemaštine i sve većih epidemija bolesti,

Kako osigurati političku stabilnost u uslovima vrlo visoke ekonomske i socijalne nestabilnosti, da bi se privukao strani kapital, posebno privatnog karaktera (koji traži sigurnost, visoku profitabilnost, sigurnost repatricijacije profita, retransfer uloženog kapitala kada se želi povući iz nerazvijene privrede),

Kako osigurati povećani izvoz u fazi recesije, nedovoljnih robnih fondova, slabog kvaliteta proizvoda, uz brojne carinske i protekcionističke barijere razvijenih.

Kako osigurati likvidnost u međunarodnim plaćanjima kada su devizne rezerve praktično istopljene, bez mogućnosti uvoza dodatne opreme, repromaterijala, rezervnih delova. Visoko tehnološki i finansijski zavisne zemlje u razvoju ušle su u novi "tehnološko razvojni" gep, koji nije moguće otkloniti bez dodatnog inostranog kapitala, viših stopa domaće štednje i investicija, uz dinamiziranje stope rasta.

Proces refinansiranja glavnice dugova, ma kolko izgleda kao olakšanje pritiska dugova u tekućoj fazi razvoja i izvestan predah, u osnovi to povećava obim i teret zaduženosti i sve veće zavisnosti ekonomske politike ovih zamalja od finansijskog tržišta, na kojem se reprodukuje multinacionalni kapital.

Dakle, svi faktori ekonomskog rasta su eksterno determinisani (izvoz, dodatna akumulacija, fiksni kapital, investicije, restrukturacija dugova, uvoz, restrukturiranje privrede i drugo). Teorijski modeli razvoja prisutni su u savremenoj ekonomiji, koji mogu zadovoljiti potrebe razvijenih, već industrijalizovanih privreda, ne pružaju ni minimalne osnove za zemlje u razvoju. Model stabilizacije nametnut ovim zemljama od strane MMF restriktivno-deflatornog karaktera onemogućava stvaranje "dodatne" akumulacije jer isključuje deficitarno finansiranje, prekida normalno snabdevanje privrede novcem i deviznim sredstvima.

Takvi kumulativni krizno-deflatorni faktori, uz neto-odliv kapitala iz ovih privreda, stvorio je od njih privezak i potpuno zavisne ekonomije u kojima ostaje sve manje prostora za zdrav" ekonomski rast i tehnološku revoluciju. "Zamka zavisnosti" se zatvorila. Pomoć se ne može očekivati "dodatnim zatezanjem kaiša" koji se nalazi u rukama kreditora i tehnološki razvijenih privreda kapitalizma. Dugoročna kriza razvoja ovih zemalja obično se završava finansijskim kolapsom. Finansijski kolaps, otežani uslovi servisiranja dugova, produžena kriza razvoja i socijalni potresi uglavnom će sve više biti praćeni podržavljenjem dugova, koncentracijom vlasti i odlučivanja, ekonomskim dirižizmom. To su procesi koji su potpuno suprotni od zahteva MMF.

Tu više ne pomažu nikakve mere kontrole potrošnje i nadnica, visoka kamata, stalne "gotovo svakodnevne" deprecijacije kurseva, ali ni druge mere iz, arsenala neoliberalističke ekonomske teorije i politike .

U ovakvim odnosima oni redovno otkazuju, stvarajući uglavnom kontraefekte na rast, stabilnost i zaposlenost radnih i materijalnih resursa.

Stalno insistiranje na urednoj naplati dugova od strane poverilaca, uz to što vode porastu siromaštva, bede i gladi u zemljama dužnicima, u stanju kad protekcionizam razvijenih raste, kada nerazvijene zemlje ne mogu da ostvare veći izvoz, samo potvrđuje činjenicu da poverioci teret ekonomske i finansijsko- monetarne krize nastoje prebaciti na nerazvijene zemlje (dužnike).

Većina zemalja u razvoju u procesu pokretanja privrednog rasta i olakšavanje tereta dugova suočila se s novim, vrlo teškim problemom- smanjenjem ili prestankom dotoka novog kapitala. Taj fenomen, uz visoku obavezu iz postojećih dugova i visok budžetski deficit, kojeg je teško eliminisati, u osnovi blokiraju sve napore za brzo ozdravljenje finansiranja i ekonomije.

Ako se uzmu u obzir poznata ekonomska ograničenja, uz već poznata politička (koja su često i veća), očito da u tim zemljama ostaje vrlo uzak prostor za dublje reforme i strukturna prilagođavanja. Doda li se tom i već istaknuti problem visoke inflacije i stav MMF daje nužna oštra restriktivna monetarna i fiskalna-politika, tada je jasno da se ove privrede ne mogu razvijati na restrikcijama i obaranju potrošnje i životnog standarda (koji je i inače vrlo nizak) . Takav model ne odgovara nerazvijenim privredama, on dovodi do produbljavanja i produžavanja vrlo kompleksne krize.

Privredne investicije u tim zemljama često i naglo opadaju, uz to moraju biti vrfo efikasne i produktivne, a to je teško ostvariti u nerazvijenim privredama koje pogađaju brojne nestašice.

U takvim odnosima kreditori predlažu ovim zemljama svoju filozofiju razvoja i stabilizacije: 1) Liberalizacija privrede; 2) Brže uključivanje u svetsku privredu, 3) Liberalizacija cena, kurseva i kamata; ali i spoljnotrgovinske razmene; 4) Ograničavanje javne (državne) potrošnje; 5) Uravnotežavanje budžeta i slično. To bi trebalo osigurati popravljanje svih opštih privrednih performansi, posebno veću stopu rasta, nižu inflaciju, stabilnije cenovne i monetarne uslove, otklanjanje privrednih neravnoteža, urednije izvršavanje eksternih obaveza, uravnotežavanje platno-bilansnih odnosa i drugo. Sve to je pretpostavka, prema kreditorima, da bi najveći broj ovih zemalja ponovo dobio kredibilitet i stvorio nove mogućnosti pristupa na svetsko tržište kapitala, ali i novo smanjenje pritisaka obaveza iz dosadašnjih nepovoljnih dugova. Da pogledamo samo neke podatke o težini i rastu dugova.

U svim državama jugoistočne Evrope koje su prihvatile model otvorene privrede na neoliberalnom konceptu, dolazi do prave eksplozije spoljnog duga. Kod 14 država ovaj dug je povećan sa 115 milijardi dolara iz 1991. na 1.650 milijardi, što predstavlja povećanje od preko 14 puta. Prosečna godišnja stopa rasta duga iznosi 12,3% . Po glavi stanovnika to iznosi 12.000 dolara, odnosno 77% per capita dohotka.