Natrag

Ekonomija

Strane banke, nacionalna privreda i razvoj (1)

Bitna funkcija kapitala je funkcija finansiranja

Razvojna paraliza privrede, socijalnog i društvenog sistema. Svedoci smo opšte paralize privrednih tokova i poslovanja uzrokovanih širokom virusnom (brzo širećom) infekcijom. Međutim, ova nova kriza samo je produbila probleme i otkrila sve slabosti privrede, društva i sistema na kojem funkcionišu, smatra prof. dr Slobodan Komazec.

Prof. dr Slobodan Komazec

Savremeno bankarstvo, finansijski sistem i moderna privreda

Bankarstvo je srce ukupnog finansijskog sistema i odlučujuća poluga efikasnog razvoja i stabilnosti privrede.

Bez efikasnog i stabilnog bankarstva ne mogu uspešno funkcionisati ni ostali delovi finansijskog sistema (monetarni, kreditni, fiskalni, spoljnotrgovinski, štednja, investicije), ali ni efikasan i dinamičan ekonomski razvoj. U okviru bankarskog sistema centralna banka ima izuzetno značajne i odgovorne funkcije, a kao banka-banaka odgovorna je za funkcionisanje celokupnog bankarskog sistema.

Savremeno bankarstvo u svetu prolazi kroz svoju novu fazu dubokog transformisanja. Radi se o novim raznovrsnim oblicima poslova banaka vezanih ne samo za novčane depozitno-kreditne operacije, već i realne transakcije, informacije, kooperaciju, međunarodne trgovinske i druge, posebno berzanske poslove. Savetodavna i kontrolna funkcija banaka se šire.

Eksplozivan rast nebankarskih finansijskih organizacija i sve razvijenije funkcije tržišta novca i tržišta kapitala, klasične banke stavljaju u položaj traženja novih metoda izvora sredstava, uz nove oblike konkurentske borbe kamatnim i drugim uslovima sa brojnim ostalim nosiocima novca i kapitala (štednje). Institucionalno poslovne banke doživljavaju snažnu transformaciju. To se odnosi i na položaj i ulogu centralnih banaka u modernim privredama, ali i sistem raznovrsnih poslovnih banaka.

Proces koncentracije i centralizacije novca i kapitala, praćen istovremenim procesima sekjuritizacije i internacionalizacije kapitala i bankarskih operacija, stvara novi tip banaka sve više uključenih u međunarodne finansijske tokove. Internacionalizacija poslova savremenih banaka praćena je i brzim širenjem mreže banaka (uz sve raznovrsnije bankarske poslove). Disperzija banaka postaje stalni proces. Stvara se novi tip univerzalne banke.

Proces univerzalizacije poslovanja i spajanja poslovnih operacija preko mnogih banaka vodi novim procesima veće mobilnosti novca i bankarskog kapitala. „Nacionalna obojenost" banaka sve više nestaje. Proces fuzija banaka se sve više ubrzava.

U konkurentskoj borbi na domaćem i svetskom novčanom tržištu nastaje i specifičan proces internacionalizacije domaćeg novca, mada kreditna politika banaka i monetarna regulacija ostaju i dalje u nadležnosti centralne banke u zemlji. Vođenje monetarno-kreditne politike banaka i centralnog bankarstva prelazi sve više nacionalne granice. Bez takvih, modernih banaka i bankarskog kapitala nije moguće više ni zamisliti odvijanje procesa reprodukcije kapitala, ali ni dinamičan (i uravnotežen) ekonomski rast.

Banke postaju ključna karika u svim monetarno-finansijskim tokovima u privredi, ali i u međunarodnim finansijskim i ekonomskim odnosima. To se odnosi kako na banke razvijenih tržišnih privreda u kojima je izvršena snažna koncentracija bankarskog kapitala, tako i na nerazvijene privrede u kojima banke postaju osnovne institucije za mobilizaciju novca i kapitala, za povezivanje nacionalne privrede sa svetskim tržištima, ali i bankarskog kreditiranja privrede i stanovništva - koje postaje predominantno. Bez bankarskog kredita poslovna aktivnost u savremenim privredama jednostavno nije moguća.

Države ne dozvoljavaju stečajeve i likvidacije banaka, posebno značajnijih i većih banaka, pre se odlučuju na sanaciju i fuzije (pripajanje) banaka većim i jačim, što vodi daljoj koncentraciji i okrupljavanju banaka.

Poslovno bankarstvo je u fazi pravog revolucionisanja. S jedne strane došlo je do velike internacionalizacije banaka, konkurencije i koncentracije u bankarstvu, novih oblika upravljanja aktivom i pasivom banaka, povećanim rizicima u bankarskom poslovanju - posebno iz razloga što banke ulaze u sve širi krug poslova s kojima se do sada nisu susretale, što traži veći sopstveni (akcionarski) kapital banaka i veće rezerve. Nastaje sve veća konkurencija bankarskih i nebankarskih finansijskih institucija, sa naglim bujanjem nebankarskih institucija (investicioni fondovi, penzioni fondovi, fondovi osiguranja, štedni zavodi i sl).

Savremeno bankarstvo se nalazi u fazi duboke transformacije, formira se novi odnos države i banaka, ali i krupnog finansijskog kapitala i upravljanje bankama, dok proces privatizacije banaka dovodi do specifične internacionalizacije i novog oblika upravljanja bankama. Prodor inostranog kapitala u nacionalne ekonomije preko kupovine banaka postaje trajan proces i dugoročno vezivanje kapitala-sa svim posledicama do kojih dovodi u nacionalnoj privredi, politici razvoja i ekonomske samostalnosti države.

Banke se sve šire uključuju u berzanske transakcije, što dodatno povećava rizike u poslovanju, tako da berzanske krize često dovode i do kriza bankarstva, čime se celokupan finansijski sistem uvodi u krizu.

Sve to nije moguće uspešno provoditi bez dobrog i stabilnog (zdravog) bankarskog sistema.

Savremeno bankarstvo postalo je jedinstven mehanizam sa brojnim instrumentima i merama koje su međusobno povezane u sklopu makroekonomske politike, ne samo pojedinačne države, već i niza interesno povezanih država. Ovde smo težište stavili na brojna i složena delovanja poslovne politike banaka koja snažno deluje na sve makroagregate privrede u sklopu određene makroekonomske politike.

Bez poznavanja poslovanja banaka i finansijskih tržišta teško je uopšte voditi poslovnu politiku i donositi racionalne odluke.

Vođenje poslovne politike banaka u takvim uslovima, posebno politika likvidnosti i profitabilnosti (praćeni sigurnošću) značajno su otežani i postali toliko složeni, često i teško predvidivi, da se banke lako suočavaju sa gubicima u poslovanju. Konsolidacija bankarskog sistema i sanacija banaka često se javljaju kao pretpostavke svih nužnih reformi privrednog sistema, posebno u „privredama u tranziciji".

Trebalo je ovde detaljno istražiti mnoga pitanja iz sistema bankarskog poslovanja i bankarske i kreditno-depozitne politike. Na toj osnovi se posebno istražuje centralno bankarstvo, a posebno složeni sistem poslovnog bankarstva i ostalih finansijskih institucija na tržištu novca i tržištu kapitala. Bankarski poslovi, formiranje finansijskog i kreditnog potencijala banaka, bankarski menadžment, savremeni principi bankarskog poslovanja, politika plasmana, instrumenti monetarne politike, a zatim bankarski agregati, položaj banaka na finansijskom tržištu i sl. područja su koja zaslužuju posebnu pažnju.

Međunarodne finansije i bankarstvo, s obzirom na navedeno, a posebno devizno poslovanje, platni bilans i devizno poslovanje banaka, politika deviznog kursa i kreditno-depozitni potencijal banaka, devizno tržište i devizne rezerve - sve su to pitanja bez kojih se ne može istraživati mesto i uloga savremenih banaka i proces njihove transformacije.

Evropski monetarni sistem i potresi valuta unutar njega, politika kamatnih stopa najrazvijenijih država, tokovi svetskog kapitala, novi oblici eksploatacije svetskim dugovima i odnosima razvijenih i nedovoljno razvijenih u nastaloj dužničkoj ekonomiji - uglavnom se iskazuju kao savremeni valutni problemi u kojima banke i berze postaju institucije i mehanizini koji sve te potrese snažno akcelerišu. To je dokaz više da su svetska ekonomija i finansije unutar nje (kao njen najvažniji segment) postali veliko „jedinstvo suprotnosti".

Poznavanje ove vrlo složene, obimne i izuzetno interesantne problematike predstavlja osnovnu pretpostavku da se ekonomski i finansijski stručnjaci i naučni radnici mogu uspešno uključiti u rešavanje (i izučavanje) ovih danas vitalnih pitanja za svaku nacionalnu ekonomiju u celini, ali i za položaj svakog subjekta u takvoj monetarnoj i bankarskoj ekonomiji.

Bankarstvo i finansije (krediti, štednja, depoziti, garancije i dr.) postali su svako dnevnica pojedinca, preduzeća i društva, to su postala područja „koja život znače".

Razaranje nacionalnog bankarstva - napad neoliberala i globalista - okupatora

Banke kao okosnica razvoja stabilnosti sistema

Bankarski sektor je okosnica finansijskog i privrednog sistema. To je sektor preko koga se odvijaju svi novčani i kapitalni tokovi. Svaka banka je mesto koncentracije novca (depozita) i njihovog usmeravanja u određene privredne procese (njihova kreditna funkcija). Bez zdravih, sposobnih i likvidnih banaka ne može bez efektne privrede i vođenja razvojne politike. Bankarski sistem je istovremeno jedan od osnovnih podsistema ukupnog privrednog sistema. Pored fiskalnog sistema, sistema proširene reprodukcije (štednja - investicije), sistema cena, raspodele dohotka, deviznog sistema, spoljnotrgovinskog monetarnog sistema i informacionog sistema, funkcionisanja efekata i stabilnog bankarskog sistema sve te delove povezuje i funkcionalno aktivira.

Dakle, bankarski sistem je „građevina" u kojoj funkcionišu svi navedeni podsistemi. Preko banaka se ostvaruje i makroekonomska i razvojna politika. Životni je značaj banaka u savremenim privredama, kao i u svetskoj ekonomiji. Istovremeno banke vrše i odgovarajuću kontrolu i informacionu funkciju u društvu, uz dominantnu depozitnu i kreditnu funkciju.

Iz navedenih razloga veoma je značajno za svaku privredu i društvo da imaju razvijeno nacionalno (domaće) bankarstvo, jer je to i osnova za vođenje samostalne monetarne i razvojne politike, a konačno i samostalnosti države.

Banke „prikupljaju" slobodna novčana sredstva u društvu koja bi ostala sterilna i na „površini društva", formirajući depozitnu osnovu za vrlo razvijenu kreditnu funkciju. Time banke postaju ne samo sakupljači novca i dohodaka (štednje) već i kreatori sopstvenog novca (procesa monetarno - kreditne multiplikacije), ali i razvijeni mehanizam preko koga se provodi monetarna politika centralne banke. Dakle, funkcije banaka su vrlo razvijene i brojne, tako da se ne može zamisliti društvo i privreda bez razvijenih i sposobnih banaka.

Savremene poslovne banke uz klasične poslove proširile su krug poslova i usluga koje pružaju komitentima. Tako banke preuzimaju brokerske kuće, osnivaju agencije za nekretnine, lizing kompanije za usluge finansijskog lizinga, ali i kompanije za operativni lizing.

Banke čak osnivaju i sopstvena preduzeća, direktno učestvuju na berzama, nove javne zajmove i dr. Najnoviji razvoj bankarstva u svetu ukazuje na tendenciju despecijalizacije bankarskog poslovanja, uz stvaranje konzorcijuma i široko otvorenog procesa fuzije banaka, uz internacionalizaciju banaka. Sve je to praćeno procesom koncentracije banaka i kapitala, fuzije banaka i međunarodnog povezivanja banaka.

Razvoj i stanje u bankarstvu je odraz razvoja, stanje i kvaliteta nacionalne ekonomije i njene sposobnosti za samostalan razvoj.

Imajući u vidu funkcije i značaj banaka za razvoj i samostalnost države, ne treba da čudi da je „prvi udar" u procesu „obojene revolucije" kod nas na bankarski sektor i njegovo pravo razaranje i likvidaciju najvećih pet banaka - koje su bile kostur celokupnog bankarskog sistema i najveći oslonac i nosilac razvoja poslova s privredom i stanovništvom (preko 80% potencijala i poslova banaka).

Proces likvidacije naših banaka traje već 15-20 godina, dok su umesto njih instalirane strane banke i dominantni strani kapital, na kojima se razvija kreditno - depozitna politika banaka ne u interesu domaće privrede, već stranog finansijsko - bankarskog kapitala. Cilj ovih „novoustoličenih banaka je profit, a ne razvoj i povoljno kreditiranje privrede i stanovništva. Upravo o tim problemima ovde želim da dam širu analizu poslovne politike, efikasnosti i profitabilnosti banaka i njihovu ulogu u društveno-ekonomske razvoje u poslovanje dve decenije našeg razvoja.

Ovde nećemo vršiti analizu karaktera, uloge, funkcija i mesta centralne banke i njene monetarne politike (to je urađeno u ranijim prilozima), već uglavnom o sistemu poslovnih banaka i šta se to događa u ovom sistemu i kuda vode otvoreni i složeni procesi u bankarstvu.

ŠTA SE DOGAĐA U BANKARSKOM SISTEMU

Šta se to događa u „našem" bankarskom sistemu, koji procesi i transformacije (reformisanja) bez uvida javnosti? Šta se to krije iza „novčane zavese"? Prisutni su česti procesi spajanja banaka, preuzimanja, prodaje banaka, nestanka, odlaska banaka sa našeg finansijskog tržišta, uvođenje novih poslova u bankama, problema sa deviznim klauzulama, povraćaju kredita, prisilnim naplatama dugova (izvršitelji), odliv nacionalnog bogatstva preko stranih banaka kod nas.

Radi se o brojnim i složenim procesima i tokovima koji životno deluju na privredu, stanovništvo i državu, ali i na celokupni finansijski sistem zemlje.

Ovaj prilog ima za cilj da otkrije navedene tokove i probleme u „našem" bankarskom sistemu, ali i da široj javnosti, koja je malo upućena u bankarstvo kao vrlo složen i značajan sistem, pruži širi uvid u njegov način i mehanizam poslovanja i ulogu koju ima u društvu. Tu se traga i za odgovorom na pitanje: kako otuđeni bankarski sistem vratiti u nacionalno bogatstvo.

Otuđivanje i uništavanje faktora razvoja

U politici otuđivanja nacionalnih faktora razvoja, posebno delova sistema, u ruke stranog kapitala, dva vitalna sistema su otuđena (prodata ili rasprodata). Radi se o bankarskom sistemu (sa novcem i kapitalom u njemu) i trgovačko - robnom kapitalu (preko stranih trgovačkih lanaca, robnih kuća, fri šopova) i dominantnom robnom uvozu u odnosu na izvoz (čime je strana roba preplavila domaće tržište i ugušila domaću proizvodnju). Uz takvu politiku rasprodaje nacionalnih resursa i faktora razvoja vođena je i paralelna politika uništavanja realne nacionalne privrede, posebno velikih sistema u privredi, agro-industrijskih kombinata - stvarajući pri tome patuljastu privredu visoko zavisnu od stranog finansijskog i robnog kapitala.

Efekti delovanja banaka se odlivaju u inostranstvo, a efekti trgovine (prodajama strane robe) odlivaju se u inostranstvo.

Uništava se moć reprodukcije nacionalne privrede, štednja, domaći novac, domaće investicije, dok se ljudski faktor stavlja u funkciju stranog kapitala i oštre eksploatacije. Privreda se prevodi sa samostalne politike razvoja na kolonijalni status.

Osnovni pokazatelji poslovnih banaka danas

U bankarskom sektoru se odvijaju brojni procesi bez većeg uvida javnosti. Jer, videli smo, nije banka samo „odlazak na šalter" ili odlazak za uzimanje nekog oblika kredita kod banke, već je to vrlo složen sistem finansijskih tokova i odnosa, čiji bilansi to najbolje oslikavaju i izražavaju.

Razmatraćemo samo period od 2012. do 2021. godine. Broj banaka je smanjen sa 32 na 22 banke, a broj filijala sa 2.423 na 1.515. Broj zaposlenih u bankarskom sektoru smanjen je sa 28.394 na 22.550. Učešće stranih banaka povećano je sa 75,2% na gotovo 88%. U bankarskom sektoru dolazi do izražaja proces koncentracije i centralizacije, ali i ukrupnjavanje banaka.

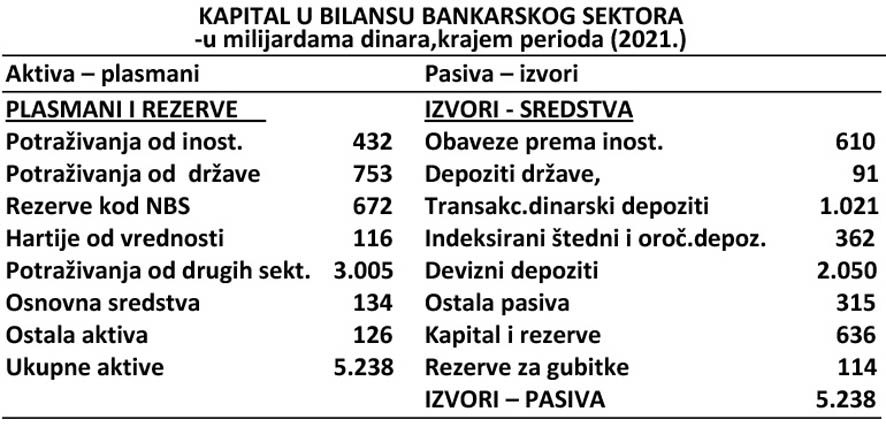

Banke su raspolagale 2012. godine kapitalom 5.1968 miliona evra, a krajem 2021. godine 6.128 miliona, što znači za deset godina povećanje za svega 930 miliona.

drugim elementima kreditne, depozitne i profitne politike šire kasnije istražujemo u ovom radu.

U ovom periodu Narodna banka je oduzela dozvolu za rad: Novoj Agrobanci (27.oktobra 2012.), Razvojnoj banci Vojvodine (6.april 2013.), Privrednoj banci Beograd (26. oktobra 2013.), Univerzal banci (31. januar 2014.), Jugobanci K.Mitrovica (2. april 2015.). U ovom periodu dozvolu za rad dobile su: Mirabank (16.decembar 2014.), Bankof China Srbija (20.12.2016.), Findomestik banka (1.juli 2017.), pripojena Direktnoj banci Beograd, Jubanka pripojena je AIK banci (23.decembra 2017.); Pireus banka pripojena Direktnoj banci (26.oktobra 2015.), Vojvođanska banka spojena je (25.aprila 2019.) sa OTZP bankom. OTP banka je 29.aprila 2021. spojena sa Vojvođanskom bankom. MTS banka Beograd pripojena je Banci Poštanska štedionica 30.juna 2021.godine; Direktna banka Kragujevac pripojenaje Eurobanci Beograd 10. decembra 2021. godine.

Rajfajzen banka je u 2022. preuzela Krediagrikol banku i postala četvrta najveća banka u Srbiji sa 8,4% učešća na bankarskom tržištu (prva je Intesa sa 15,6% tržišta), druga je OTP banka koja je kupila Societeženeral banku i Vojvođansku banku (učešće 13,1%), treća Komercijalna i NLB banka (12% učešća). Proces okrupljavanja banaka se nastavlja, tako da prvih sedam banaka kontroliše blizu 80% tržišta. Ostalih 15 banaka je „podelilo" 20% tržišta - sa različitim učešćem. To je i preuzimanje SBER banke od strane AIK banke - vezano za novu krizu u Ukrajini i poznate ekonomsko - finansijske dekade. Banka Poštanska štedionica pripojila je MTS banku (ove dve banke u državnom vlasništvu). Dominacija stranih banaka na domaćem finansijskom tržištu je sve masovnija. Krupnija preduzeća u Srbiji su se direktno povezala u kreditima sa centralama evropskih banaka u Srbiji (krediti i plaćanje). Bankama u Srbiji su ostavljena mala i srednja preduzeća i sektor stanovništva kao dominantan.

Danas, nakon oduzimanja dozvola nekolicini banaka, davanje novih dozvola i pripajanje banaka, bankarske poslove vrše 22 banke (od toga strane banke 88%). U toku 2000. godine poslovalo je u Srbiji 115 banaka. Naravno, ne samo broj stranih banaka već i depoziti u tim bankama, masa kredita, komitenti, kapital banaka, nenaplativi krediti, broj zaposlenih, učešće na finansijskom tržištu i da sve to treba imati u vidu kada se govori o značaju domaćih i stranih banaka kod nas.

U Srbiji sada (2022. godine) aktivno posluje 22 poslovne banke, dok ih je 2001. godine bilo 86. Već krajem 2002. broj banaka je smanjen na 40. Proces okrupnjavanja i spajanja banaka će se i dalje nastaviti. Banke će se spajati ili će veće banke kupovati male. Dakle, bankama ne prete stečajevi ili likvidacije, već okrupnjavanje. Zaoštriće se konkurencija, pri čemu će banke sa većim kapitalom preuzimati tržište. Pri tome će doći do povećanja broja filijala, mada se do sada broj filijala smanjio sa 2.243 (2012.) na 1.515 (2021.)

Na prvih 8 banaka otpada oko 70% bilansne aktive. U prvih 10 banaka 8 ih je u rukama stranog kapitala. Od ukupnog broja banaka 88% kapitala nalazi se u rukama stranog kapitala.

Prodaja i usisavanje manjih banaka od strane velikih je posledica delovanja logike profita banaka koji je efektivniji kod krupnih banaka. Vlasnike interesuje pre svega prinos na akcijski kapital i prinos na aktivu. U politici banaka danas se teži na smanjivanju tokova poslovanja, proširenjem baze klijenata banke i većoj ponudi novih proizvoda (ali i skupljih). Proces digitalizacije i modernizacije bankarskog poslovanja ne mogu u konkurentskoj borbi da podnesu male i gotovo patuljaste banke. Mnoge strane banke koje su zbog visokog profita došle u Srbiju, pre ove finansijske krize, sada se ili povlače sa tržišta, koncentrišu ili smanjuju troškove poslovanja da bi ostale profitabilne. Većina francuskih i grčkih banaka je otišlo, dok manje banke nestaju ili se utapaju u veće. Isti trend je uočen i u Evropi, posebno zbog velikog pritiska za veću kapitalizovanost banaka - da bi se bolje osposobile protiv šokova ali i pritisaka američkih banaka koje raspolažu sa velikim kapitalom.

Kolika je koncentracija i konsolidacija banaka izvršena dajemo prikaz pet najvećih banaka.

Broj zaposlenih u bankama se u tom periodu smanji sa 28.394 na 22.550.

Proces koncentracije i okrupljavanja banaka, nestanak malih i sitnih (patuljastih) banaka se i dalje nastavlja.

Kapital banaka, adekvatnost i značaj kapitala u poslovnoj politici banaka

Uloga i formiranje kapitala banaka

Kapital banaka je jedan od najvažnijih faktora stabilnosti, sigurnosti, kreditne i depozitne politike poslovnih banaka. Stoga je regulisanje zakonom adekvatnosti i očuvanja (povećanja) kapitala banaka jedna od bitnih funkcija efikasnosti i profitabilnosti bankarske politike.

Šta je kapital naših banaka? Kako se formira, kakve funkcije vrši, u čemu je njegov značaj, kako se ponaša u koncentraciji kapitala banaka uopšte, a kako u procesima promena statusa banaka (spajanje, prodaja, nestajanje, poslovna politika, vlasništvo i dr.).

U izučavanju koncepta kapitala banaka prema tržišnim uslovima poslovanja banaka, obično se ističu četiri pitanja:

Definisanje kapitala u savremenom bankarstvu,

Preispitivanje uloge kapitala,

Utvrđivanje potrebne stope kapitala,

Utvrđivanje izvora stalnog rasta kapitala.

Kapital banke kao bilansni agregat nalazi se u izvorima, a kvantitativno predstavlja razliku vrednosti aktive i obaveza u bilansu banke. U izvesnom smislu može se tretirati kao neto aktiva banke. Kapital će postojati kada su obaveze manje od ukupne aktive, a ukoliko kapital ima negativan predznak - banka će imati gubitak.

Kapital banke predstavlja oblik jeftinog nedepozitnog izvora, koji je za razliku od drugih nedepozitnih izvora trajno uložen u banku, najpre kao uslov za osnivanje banke, a nakon toga kao neophodan uslov za uspešno poslovanje (garant za rizik i osnov za utvrđivanje obima plasmana).

Stoga se kapital može smatrati kao „višak" ili suficit, ako je banka uspešno poslovala. Ovde ne tretiramo kapital kao društveni odnos, mada iz njegovog karaktera proizilazi i upravljanje bankom, vođenje kreditne i depozitne politike (i zaduživanja) banke, status banke, ugled i mogućnost razvoja i širenja banke.

Pojam kapitala se može vezati za ukupnu poslovnu politiku banke. „Bilansni tretman kapitala banke proizilazi iz logike trzišnog poslovanja, gde je sopstveni kapital inicijalni uslov za osnivanje i početak rada banke, nakon čega vlasnički kapital preuzima sve rizike poslovanja, ali i koristi sve pozitivne efekte. "' Bez obzira da li banka posluje u zoni gubitka ili profita, od prioritetnog značaja za banku su obaveze prema deponentima i kreditorima. U slučaju pojave tekućih gubitaka banka isplaćuje fiksne obaveze prema deponentima i kreditorima (pri čemu se smanjuje glavnica osnivačima kao vlasnicima banke), a u slučaju bankrotstva iz stečajne mase se najpre podmiruju poverioci.

Može se reći da je osnovna uloga kapitala i vlasnika da pred javnošću personifikuju stepen uspešnosti poslovne politike banke i da uveri vlasnike finansijskih viškova da su njihova sredstva sigurna i kvalitetno uložena u takvoj banci. Stoga kapital banke predstavlja finansijsku osnovu za upravljanje bankom, ali i garanciju za slučaj gubitka „dok su kratkoročne obaveze i depoziti izvori banaka uglavnom vezani za pokrivanje likvidnosti i ostvarenje solventnosti, dugoročne obaveze i kapital pretežno su povezani sa obezbeđenjem sigurnosti, povećanjem stepena rentabilnosti banaka".

Kapital banke je relativno jeftin nedepozitni izvor trajno uložen u banku - najpre kao uslov za osnivanje banke, a zatim uslov za njeno uspešno poslovanje (garant za rizik i osnov za utvrđivanje visine i kvaliteta plasmana). Kapital banaka posebno dolazi do izražaja u tržišnim uslovima - kada banke gube dominantni poziciju u finansijskom sistemu (javljaju se brojne nebankarske finansijske institucije), zbog čega ne mogu više računati na siguran priliv relativno jeftinih depozitnih i nedepozitnih izvora.

Banke moraju da vode izuzetno rafiniranu dividendnu politiku u cilju osiguranja stalno rastućih stopa kapitala. Stoga dolazi i do međunarodnog regulisanja stopa kapitala u funkcije veće tržišne discipline i svođenja rizika (od bankrotstva i gubitka u bankama) na razuman nivo, posebno u uslovima globalnog tržišnog nastupa savremenih banaka.

Paralelno s tim utvrđuju se i međunarođni standardi bilansnih pozicija u ciju identifikovanja rizičnih bilansnih pozicija i određivanja standarda adekvatnosti kapitala (stopa kapitala). Paralelno s tim jača i regulatorska komponenta preko pojačane uloge nacionalnih monetarnih regulatornih institucija u definisanju minimalnih stopa kapitala u funkciji minimiziranja tržišnih rizika.

Funkcije kapitala u samostalnosti banaka i kreditnoj politici

Uloga kapitala banaka ogleda se u tome da predstavlja zaštitu banke u odnosu na neočekivane gubitke koje ona ne može da apsorbuje iz tekućih prihoda. „Primarna uloga kapitala banaka, koja se fundamentalno razlikuje od funkcije kapitala u nefinansijskim organizacijama, je da ublaži nepredviđene gubitke, koji se ne mogu apsorbovati tekućim dohodovanjem", ali i da se spreči propast banke, ako banka nije u stanju da ispuni obaveze isplate deponenta i druge vrednosti, čime prestaje s radom. On štiti i neosigurane ulagače u slučaju nesolventnosti banke. Kapital jača i poverenje javnosti i banke i daje podršku rastu sredstava. Istovremeno određivanjem stopa kapitala banaka javlja se i kao limitirajući faktor njihove kreditne ekspanzije, selekcije kredita, kvaliteta plasmana i dr.

Dakle, osnovne funkcije kapitala banaka mogu se sažeti u sledeće:

Apsorbovanje potencijalnih gubitaka koje banke imaju u svom poslovanju (zaštiti od rizika nesolventnosti koje osigurava adekvatan nivo kapitala),

Kapital banaka štiti deponente i druge kreditore banke. Ako banka ostvari gubitak u poslovanju može da posluje smanjenjem kapitala banke. Stoga visina kapitala ne sme da padne ispod minimuma - koji je u ravnoteži sa mogućim kumulativnim gubicima banke.

Kapital banaka ograničava (i drži pod kontrolom) porast aktive i depozita banaka. Da bi banka mogla da osigura rast aktive ona mora da povećava ne samo depozitni potencijal i primljene kredite, već i nivo kapitala.

Adekvatan nivo kapitala je od posebnog značaja kako za menadžment banaka, tako i za regulatorne vlasti. Stoga je zakonom određena minimalna visina kapitala koju banke moraju imati.

Videli smo da je značaj kapitala banke u tome da je kapital nedugovni i niskotroškovni resurs koga vlasnici banke investiraju i građenje poverenja javnosti u poslovnu sposobnost, sigurnost i efikasnost banke. „Neadekvatnost kapitala se otkriva naknadno tek nakon formiranih gubitaka banke, kada je ovaj agregat nedovoljan za njihovo pokrivanje, ili kada nakon gašenja banke ulagači kapitala ostaju bez sredstava."

U bankarskoj teoriji izdvojile su se četiri osnovne funkcije bankarskog kapitala: 1) Zaštita depozita, 2) Pokrivanje neočekivanih gubitaka, 3) Regulatorna funkcija i 4) Funkcija finansiranja.

Jedna od funkcija kapitala banaka je zaštita depozita, kao osnovnog izvora do likvidacije banke. Deo kapitala služi i za osiguranje solventnosti i operativne sposobnosti banaka u slučaju krize ili teškoća u bankarskom poslovanju. Solventnost banke je uslovljena pokrićem obaveza ukupnom aktivom, dakle ravnotežnim nivoom kapitala banke. Vlasnici sredstava (depozita) redovno žele da provere bonitet banke pre nego što joj povere svoja sredstva. Uvođenje institucije „osiguranja depozita" pokazuje interes države za čuvanje poverenja u bankarski sistem u celini.

Druga, ne manje značajna, funkcija kapitala, često i najznačajnija, jeste zaštita od gubitaka. Ona proizilazi iz velike podložnosti banaka rizicima u poslovanju koje je teško unapred predvideti. Gubici iz kreditnih i tržišnih rizika najpre se pokrivaju iz operativnih rezervi (izdvojenih iz tekućeg prihoda), a ako gubici premaše takve rezerve pokrivaju se iz kapitala banke. Smanjuje se stopa kapitala banke, a time se često ugrožava njena solventnost. Ako tekući prihodi nisu dovoljni za pokriće tekućih gubitaka, tada kapital apsorbuje gubitak čime banka može da nastavi redovno poslovanje.

Samo dobre poslovne performanse mogu se smatrati trajnom garancijom stabilnosti banaka, dok je kapital iscrpljiv i predstavlja ograničen faktor garantovanja funkcionalnosti i operativnosti (sigurnosti) banke.

Treće, regulatorna funkcija kapitala ima u izvesnom smislu oblik prudencione kontrole i supervizije kontrolnih organa. Definisanjem minimalnih stopa kapitala od strane kontrolnih organa utvrđuju se uslovi za formiranje, razvoj i ekspanziju banaka, kao i kreditni rejting banke. Utvrđivanje minimalnih stopa kapitala smanjuje se rizik, omogućava održavanje stabilnog bankarskog sistema, sigurnost depozita i uopšte kontrola ukupnog poslovanja banaka. Globalizacija finansijskih odnosa i internacionalizacija banaka uslovili su i potrebu međunarodne regulacije minimalne stope kapitala banaka - kao jedinstvenog standarda bankarskog kapitala.

Četvrta bitna funkcija kapitala je funkcija finansiranja. Kapital banaka kao deo pasive banke ima i funkciju izvora finansiranja. Kapital banaka kao sopstveni izvor „nalazi se u alternativnom odnosu prema depozitima i pozajmljenim sredstvima". Vlasnici depozita smatraju da je njihovo ulaganje u banke manje rizično (sigurnost povraćaja) nego kod nefinansijskih organizacija, a postoji i mehanizam osiguranja depozita. Isto tako i kreditori smatraju banke manje rizičnim institucijama, jer im je aktiva likvidna od aktive nefinansijskih institucija.

Banke mnogo manje zapadaju u probleme nelikvidnosti i manje su sklone rizičnim operacijama od nefinansijskih institucija. Stoga one lakše i efikasnije dolaze do depozita na finansijskom tržištu. U poslovnoj politici banke se susreću sa dve vrste rizika: 1) Poslovni (kreditni, kamatni, devizni) i 2) Finansijski (kursni, prihodni). Poslovni je posledica neizvesnosti u pogledu budućeg ostvarivanja dobitka (kao prinosa na ukupnu aktivu), dok je finansijski rizik posledica neizvesnosti ostvarenja neto dobiti kao prinosa na sopstvena sredstva.

Banke u sistem finansiranja uglavnom koriste tuđa sredstva (depozite i pozajmljeni kapital), dok nefinansijske institucije koriste sopstveni kapital za finansiranje. Odatle im je i različit položaj na finansijskom tržištu. Istina, poslovne banke moraju „platiti i cenu monetarne regulacije" preko izdvajanja velikog dela depozita u obaveznu rezervu, što im poskupljuje izvore i čini manje konkurentnim prema nefinansijskim institucijama koje nemaju takvo opterećenje.

3)Stopa kapitalizacije i kvalitet banke

I pored izuzetnog značaja kapitala banke, stopa kapitalizacije je samo posredni indikator sigurnosti banke. Pravi uvid u sigurnost banke dobija se na osnovu uvida u strukturu banke: 1) Kvalitet poslovne politike banke, 2) Likvidnost aktive, 3) Tokovima ukupnog i neto prihoda, 4) Kvalitet i sposobnosti osnivača banke, 5) Potencijalnoj varijabilnosti depozita, 6) Sposobnost banke da zadovolji finansijske potrebe područja i komitenata, 7) Visina i struktura plasmana i troškova banke, 8) Struktura i stabilnost izvora sredstava u pasivi bilansa.

Znači, ako se želi sagledati kvalitet banke pojedinačno potrebno je izvršiti detaljnu analizu dosadašnje poslovne politike, likvidnost aktive, finansijski rezultat i obaveze, kvalitet akcionara, kvalitet i varijabilnost depozita, izvora sredstava (pasivu), troškove poslovanja, kamatnu politiku, položaj banke u okruženju, mrežu poslovnih jedinica i dr. Dakle, radi se o kompleksnoj finansijskoi analizi kvaliteta banke za koju su posebno zainteresovani centralna banka, ulagači i poslovni partneri.

Iz navedenih razloga smo i posebnu pažnju i analizu dali kapitalu banaka.

Adekvatnost kapitala banaka i strategija rasta kapitala

Visok stepen bankrotstava banaka u prošlosti, značajni rizici u poslovanju, visok stepen konkurencije u bankarstvu, ali i stalna težnja menadžmenta banaka da formira niži nivo kapitala od potrebnog (prema preuzetim rizicima), uz gotovo eksplozivno širenje bankarskog poslovanja, praćeni su nedovoljnim iznosom kapitala banaka u odnosu na rizike i bankarske poslove. Adekvatnost kapitala banaka kao „strateški stub" za održavanje sigurnosti i stabilnosti bankarskog sistema (i sve većih rizika u širenju banaka) nametnuo se kao nužnost.

Postoji suprotnost interesa u određivanju adekvatriosti kapitala banaka između menadžmenta banaka i regulatornih organa. U izboru između dva bankarska principa - profitabilnosti i sigurnosti, menadžment bira profitabilnost, dok supervizorske vlasti se opredeljuju za sigurnost. Veći leveridž banke povećava profitabilnost, dok povećanje kapitala smanjuje očekivane prinose akcionara, ali povećava sigurnost banke (smanjenje rizika nesolventnosti).

Adekvatnost kapitala (stopa obaveznog kapitala) ne može se formirati za sve banke na uniforman način, jer postoje velike razlike između banaka u pogledu rizika. Banka sa većim stepenom rizika mora da drži i veću stopu kapitala. No, to zavisi i od strukture aktive, kvaliteta plasmana, brzine naplativosti kredita, rekreiranja potencijala banke, ali i mogućnosti banke da lakše dođe do novca na finansijskom tržištu. Ako banka lako može da povuče sredstva sa finansijskog tržišta (i pod povoljnim uslovima) mogla bi da drži nižu stopu kapitala. To se događa u razvijenim privredama u kojima velike i značajne banke mogu da drže niže stope kapitala u odnosu na male banke koje imaju otežan pristup na finansijska tržišta i to pod nepovoljnim uslovima.

Povećanje bankarskog kapitala vezano je za projektovanje porasta bilansa stanja i bilansa uspeha banke. Bilans stanja se projektuje kao politika formiranja depozitnih izvora sredstava, ali i porasta (ili promena u strukturi) ukupne aktive. Kod politike projektovanja bilansa uspeha polazi se od očekivanih kamatnih i nekamatnih prihoda i rashoda, odnosno ostvarivanja profita banke.

Porast aktive banke i druge strane u pasivi ima tri komponente: interno stvoreni kapital, eksterni kapital i novo zaduženje. U strategiji povećanja kapitala banke vode računa da formiraju dovoljnu masu i stopu profita, one vrše dinamičko restrukturiranje svoje aktive i pasive, ali vrše i promenu politike raspodele profita. Banke koje planiraju povećanje svoje aktivnosti planiraju povećanu proporciju zadržanih profila u odnosu na isplaćene dividende.

U slučaju nedovoljne stope kapitala ili pada ove stope ispod potrebnog nivoa (adekvatnosti kapitala), banci stoje na raspolaganju sledeće strategije:

1)Da sprovode program dokapitalizacije putem prodaje novih akcija (ili obveznica) na tržištu kapitala,

2)Da smanji ili potpuno obustavi isplatu dividendi svojim akcionarima i da poveća akcionarski kapital,

3)Da smanji aktivu s visokim rizikom i poveća plasmane s nižim rizikom (prekompozicija, restrukturisanje aktive). Smanjenje rizične aktive znači i potrebnu manju stopu kapitala.

4)Banka može povećati stopu kapitala ali preko prodaje dela zajmova na sekundarnom tržištu, odnosno sekjuritizacijom aktive. Smanjuje se nivoi rizične aktive i povećava stopa kapitala.

Smanjenjem kreditnih plasmana, uz smanjenje zaduženosti, posebno dugova s visokom kamatnom stopom.

Banku s nedovoljnim kapitalom i u teškoćama može da preuzme neka jača banka, čim dolazi do vlasničkog restruktuiranja, čime se istovremeno uvodi nova poslovna strategija i menja menadžment banke. Često je to praćeno i infuzijom kapitala spolja.

Sve navedene mere imaju za cilj da se izgradi nova strategija banke u pogledu: 1) Adekvatnosti kapitala, 2) Kvaliteta aktive, 3) Kvaliteta menadžmenta, 4) Dobiti, 5) Likvidnosti banke, 6) Osetljivosti na tržišni rizik (to je poznati sistem CAMEL u SAD).

(Nastaviće se...)