Natrag

Ekonomija

Strane banke, nacionalna privreda i razvoj (9)

Racionalnost i efikasnost poslovne politike banaka

Razvojna paraliza privrede, socijalnog i društvenog sistema. Svedoci smo opšte paralize privrednih tokova i poslovanja uzrokovanih širokom virusnom (brzo širećom) infekcijom. Međutim, ova nova kriza samo je produbila probleme i otkrila sve slabosti privrede, društva i sistema na kojem funkcionišu, smatra prof. dr Slobodan Komazec.

Prof. dr Slobodan Komazec

19.EFIKASNOST POSLOVNE POLITIKE BANAKA I EFIKASNOST PRIVREDE

1)Banke u sistemu finansiranja privrede

Banke spadaju u najvažnije subjekte finansijskog tržišta i ukupnog sistema finansiranja privrede. U sistemu ukupnog finansiranja privrede (i države) banke dobijaju osnovnu ulogu, bilo da se radi o direktnom kreditiranju preduzeća, bilo indirektnom preko finansijskog tržišta (hartija od vrednosti).

Dobro organizovan finansijski i bankarski sistem i njihovo efikasno funkcionisanje doprinosi:

1)Povećanju stope nacionalne štednje,

2)Brzoj koncentraciji i centralizaciji kapitala,

3)Većoj efikasnosti korišćenja nacionalne štednje,

4)Povećanu opšte stope prinosa na društveni kapital,

5)Većoj stabilnosti privrednih i finansijskih tokova,

6)Povećanju opšte stope privrednog rasta,

7)Većoj društvenoj kontroli novčanih i finansijskih tokova,

8)Optimalnoj alokaciji finansijskih resursa u procesu finansiranja pri vrednog razvoja,

9)Većoj „tečljivosti" i likvidnosti reprodukcije,

10) Odvijanju ukupnih tokova reprodukcije i dr.

Banke direktno ili indirektno postaju pokretački, katalizatorski i kontrolni mehanizam finansijskog sistema, bez kojih bi procesi reprodukcije praktično bili nemogući.

Finansijski sistem, a u sklopu njega i banke, ima tri osnovne društvene funkcije:

1)Mobilizacija i koncentracija štednje svih subjekata koji imaju veći do hodak od potrošnje,

2)Efikasna alokacija štednje po sektorima i subjektima, tržišta koji pred stavljaju ili drže određene oblike imovine,

3)Povezivanje nosilaca štednje i investitora.

Navedenim funkcijama može se dodati i organizovanje racionalnih oblika plaćanja i konverzije jednog oblika imovine u drugi i sl.

Funkcije poslovnog bankarstva na finansijskom tržištu usmerene su ne samo na koncentraciju štednje u bankama (direktno), već i na transfer preko finansijskih posrednika najvećeg dela štednje do investitora. Banke povezuju tržište novca (monetarni sistem) i tržište kapitala u sistem finansiranja privrede.

Uz formiranje odgovarajućeg finansijskog potencijala banaka funkcija im se dalje razvija u pravcu strukturne alokacije kredita i drugih plasmana. Finansijski potencijal se povećava na osnovu povećanja depozita kod banaka. Rast depozita bankarskog sistema je u visokoj korelaciji sa kretanjem privredne aktivnosti, dohotka i štednje. U bankarskom sistemu depoziti su uglavnom stabilna funkcija formiranja dohotka, te pokazuju tendenciju stalnog povećanja.

Banke u svojoj poslovnoj politici istovremeno ostvaruju i strukturnu kompoziciju rasta depozitnog potencijala i kreditnih plasmana. To se odvija paralelno sa tržišnim, tehnološkim i razvojnim prestrukturisanjem privrede, te prilagođavanjem politike banaka tim procesima (reakcije preduzeća na tržištu kedita, kamatnu politiku, depozite privrede kod banaka i sl.).

Banke su osnovni nosilac finansiranja privrede, posebno u nerazvijenim privredama u kojima ne postoji razvijeno finansijsko tržište (tržište hartija od vrednosti) i u kojima dominira bankarski kredit kao osnovni instrument finansiranja privrede.

U uslovima visoko razvijenih tržišnih privreda koje imaju razvijen fianasijski sistem (tržište kapitala) u izgrađenu i razvijenu finansijsku infrastruk turu, učešće banaka u mobilizaciji i koncentraciji sredstava opada, jer njihovu ulogu velikim delom preuzimaju nebankarski finansijski posrednici. U ma nje razvijenim privredama, sa nerazvijenim tržištem kapitala i nerazvijenom finansijskom infrastrukturom (instrumenti i institucije tržišta novca i tržišta kapitala) to nije slučaj. Tu banke, bankarski krediti i depoziti imaju osnovnu ulogu (bilateralni kreditno-depozitni odnosi).

2) Uslovi efikasnog poslovanja banaka

Banke bi trebalo da predstavljaju samostalne finansijske i tržišne institucije sa punom odgovornošću i rizikom za svoje poslovanje.

Efikasnost bankarskog poslovanja zavisi od sledećih ekonomskih i finanansijskih performansi nacionalne ekonomije:

1)Nivo i kvalitet ekonomskog razvoja (prosperitet, kriza, recesija, nivo dostignutog nacionalnog dohotka ukupno i per capita),

2)Nivo nacionalne štednje i njen raspored po sektorima u privredi (staovništvo, privreda, država, inostranstvo),

3)Visina samofinansiranja privrede,

4)Konzistentan monetarni sistem,

5)Uloga, značaj i kontrolna funkcija centralne banke u bankarskom i monetarnom sistemu,

6)Čvrsta finansijska disciplina,

7)Stabilnost privrede i ,,kvalitet"nacionalne valute,

8)Elastičnost privrede na bankarski kredit i kamatnu stopu i odnos kamate, kursa i stope inflacije,

9)Struktura izvora sredstava u bilansima poslovnih banaka,

10) Investiciona politika i položaj banaka i preduzeća u tome i dr.

U takvim uslovima banke imaju širok prostor za optimalnu poslovnu po litiku (politika sredstava i plasmana). U razvijanim privredama svi navedeni uslovi su dosta povoljni, posebno u pogledu povezanosti stope investicija i stope štednje. To se odnosi i na visok nivo samofinansiranja korporacija koje se kreće između 65 i 75%. Najrazvijenije privrede imaju dugi niz godina stopu investiranja (učešće investicija u društvenom proizvodu) oko 16% do 18%. Stopa bruto štednje je približno tolika. To je omogućilo stvaranje jake depozitne baze banaka, stabilne odnose u bilansima banaka, a to su čvrste osnove za stabilno i efikasno funkcionisanje bankarskog sistema.

„Osnovne funkcije banaka su usmerene na formiranje adekvatnog finansijskog potencijala, optimizaciju agregatne i strukture alokacije kredita, organi zaciju novčanih transfera, obezbeđenje finansijskih usluga i sveta i povezivanje domaćeg sa međunarodnim finansijskim sistemom. Posmatrano sa mikroekonomskog stanovišta osnovna masa finansijskog potencijala se obezbeđuje na osnovu povećanja depozitnog potencijala, dok se osnovna masa plasmana odnosi i na kredite. Na nivou bankarskih sistema rast depozita je u korelaciji sa kretanjem privredne aktivnosti, dohotka i akumulacije nacionalne ekono mije. Dok se na nivou jedne banke depoziti formiraju i pod uticajem cikličnih , sezonskih faktora dotle na nivou sistema banaka postoji uglavnom stabilna funkcija njihovog povećanja.

Funkcija rasta bankarskih kredita formira se na osnovu funkcije rasta depozita, tražnje privrede i ostalih subjekata za kreditnim resursima i na osnovu regulativnih parametara monetarnog sistema. Progra miranje obima bankarskih kredita je deo šire optimizacije ukupnih finansijskih izvora za finansiranje datog nivoa društvene proizvodnje, pri čemu će propor cije i između internih i eksternih izvora finansiranja biti određene globalnim, realnim i finansijskim performansama jedne ekonomije. Istovremeno, banke moraju uspešno da ostvaruju strukturnu kompoziciju rasta depozitnog po tencijala i kreditnih plasmana, čime se ustvari usklađuju s tržišnim i tehno loškim prestrojavanjem privrede, ali stvaraju osnovu i za pospešivanje procesa . pozitivnih strukturnih prilagodavanja ukupne ekonomije".

Poslovne banke na osnovu standardnih ekonomskih i finansijskih parametara, finansiraju privredu, da bi monetarni sistem kroz primenu određenih parametara kontrolisao adekvatnost bankarske politike. Za zdravu i perspektivnu privredu banke predstavljaju utočište u smislu obezbeđenja dodajnih re sursa i premošćivanja deficita u njihovim bilansima. Paralelno za zdrave banke monetarni sistem ima ulogu poslednjeg utočišta, na osnovu čega se pomaže uravnoteženje bankarskih bilansa.

,,U uslovima visoko razvijenog finansijskog sistema i suptilno izgrađene finansijske infrastrukture učešće banaka u mobilizaciji i preusmeravanju društvene akumulacije je u znatnoj meri dopunjeno aktivnom ulogom nebankarskih finanšijskih posrednika, nego što je to slučaj u zemljama u kojima nije dostignut visok stepen razuđenosti finansijskog sektora"

3) Efikasnost i racionalnost poslovne POLITIKE BANAKA

Banke kao finansijske institucije, bez obzira na sve navedeno, na velike deformacije, nalaze se i dalje u središtu složenih procesa formiranja novca, kapitala i njihove upotrebe. Banke treba da predstavljaju samostalne finansijske i tržišne institucije sa punom odgovornošću i rizikom za svoje poslovanje. Mobilizacija i koncentracija novca i štednje (akumulacije) jedna je od osnovnih funkcija banaka, ali ništa manje nije značajna i funkcija pozajmljivanja (plasiranja) tako koncentrisanih (prikupljenih) novčanih sredstava. Banke su po svom položaju u finansijskom sistemu i dalje ostale osnovni regulatori novčanih tokova u njihovom stalnom priticanju i oticanju iz banaka. Efikasnost poslovne politike zavisi upravo od usklađenosti novčanih tokova, njihove efikasne upotrebe, direktne cene sredstava i kredita (i drugih zavisnih troškova), ali i indirektnih efekata politike banke na privredne i finansijske tokove u okruženju banke.

Ne radi se, dakle, o prostom bilansiranju, odnosno usaglašavanju sredsta plasmana banaka, već o brojnim drugim faktorima koji se moraju uzeti u obzir. Ovde se pre svega ima u vidu:

1)Ročna struktura svih sredstava i njihovo paralelno kretanje s ročnom strukturom plasmana (angažovanje kratkoročnih sredstava u dugoročne plasmane može banke dovesti u nelikvidnost),

2)Dinamika priliva i odliva sredstava u njihovoj strukturi,

3)Ponašanje komitenata i drugih subjekata banaka (u čije poslovanje banke moraju imati detaljan uvid i njihovo stalno praćenje),

4)Opšte smernice ekonomske i razvojne politike i stabilnost privredno-finansijskih kretanja (u tome cena, kamata, kurseva, revalorizacija, troškova i dr.),

5)Usmerenost monetarno-kreditne politike (ekspanziona ili restriktivna orijentacija direktno deluje na sredstva i kredite banaka),

6)Postojeći, već formirani bilansni odnosi i obaveze iz prethodnog peri oda koje dospevaju u tekućem periodu i dr.

Banke u poslovnoj politici moraju voditi računa o svim navedenim fak torima, posebno iz razloga što se radi o dinamičkim elementima, koji gotovo redovno dovode do neusklađenosti sredstava i plasmana banaka. Likvidnost banke kao jedan od osnovnih principa direktno proizilazi iz navedene politike i realne procene svih sredstava i plasmana banaka. Efikasnost (poslovnost) se u bankarskom sistemu, kao i u drugim sistemima, može definisati kao zahtev za postizanje maksimalnih rezultata sa minimalnim ulaganjem sredstava. Princip poslovnosti treba da osigura banke i od eventualnih iznenađenja koja su moguća u savremenim vrlo dinamičnim promenama finansijske strzkture u privredi, državi, bankama i sektoru stanovništva.

Načelo efikasnosti (poslovnosti) mora da uvaži tri njegova bitna dela: 1) Samostalnost i objektivnost u donošenju odluka, 2) Elemenat stalne cirku lacije sredstava i 3) Poslovno predviđanje.

Samostalnost, objektivnost i puna odgovornost treba da osiguraju banke od brzopletog plasiranja sredstava, olakog trošenja sredstava, racionalno poslovanje i sopstvenu razvojnu politiku (rast banaka).

Banke moraju osigurati i stalnu dinamiku (cirkulaciju) sredstava. Sredstva moraju stalno cirkulisati, oplođavati se i omogućavati stvaranje novih

vrednosti koje će omogućiti vraćanje kredita i odgovarajuće profitne efekte kod korisnika kredita (proširena reprodukcija u privredi).

Efikasnost i stabilnost poslovanja banaka nije moguće danas postići bez stalno prisutnog naučno razrađenog metoda praćenja i predviđanja svih rele vantnih finansijsko-materijalnih tokova u bankama i privredi.

Princip efikasnosti se ugrađuje u princip likvidnosti i s njim čini jednu organsku celinu.

Da li je poslovno bankarstvo u najnovijoj fazi, opterećeno brojnim proble mima i slabostima, bilo dovoljno efikasno u datim uslovima? Da li se iz takve (eventualne) efikasnosti mogu očekivati traganja za metodima njegovog opšteg osposobljavanja, saniranja i transformacije, prema tim procesima i razvijenim tržišnim privredama?

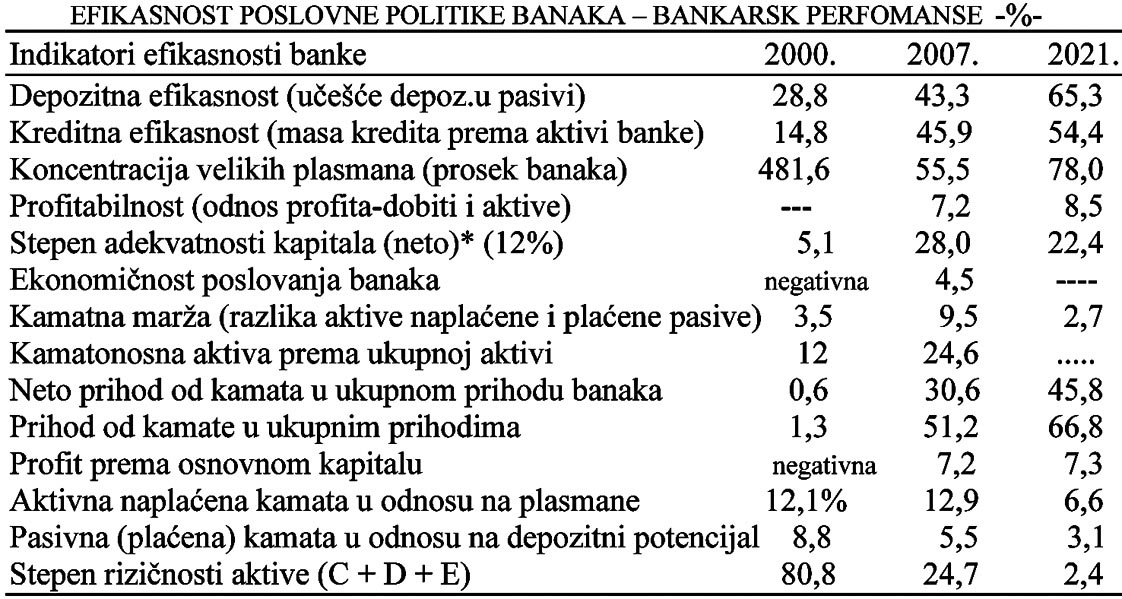

Banke mali, gotovo simboličan deo, svoje aktivnosti usmeravaju na jačanje depozitnog potencijala. Prema stanju finansijskih sredstava svega 43,3% odnosi se na depozite (dinarske i devizne), a 56,7% na ostale oblike „sredstava". Učešće samo dinarskih depozita u izvorima sredstava banaka bilo je svedeno na 1,7%. Marginalni rast depozita (dinarskih) u rastu ukupne pasive banaka iznosi svega 1,4%. Paraliza depozitne funkcije banaka je bila izražena. Stoga je, struktura izvora sredstava banaka bila vrlo nepovoljna. Profitabilnost banaka u celini je bila negativna (zbog iskazanog gubitka), a isto tako i ekonomičnost poslovanja, ako se uzmu u obzir prihodi iz normalne aktivnosti banaka i rashodi za tu aktivnost. Kamatna aktiva prema ukupnoj aktivi je bila izuzetno niska, upravo zbog tako nepovoljne strukture izvora i plasmana banaka. Neto prihod od kamate u ukupnom prihodu učestvuje sa 26,6%. Odnos profita prema svim agregatima u navedenom pregledu je 7,2%.

U pogledu ukupnih performansi poslovne politike banaka sve ukazuje na činjenicu da će u postojećim uslovima i ograničenjima (o čemu je prethodno bilo reči), bez veće kreditne podrške centralne banke praćene rekonstrukcijom finansijskog sistema (u funkciji jačanja depozita preduzeća i stanovništva), banke ulaziti u sve veće teškoće i otvoreni proces sve bržeg kumuliranja gubitaka. Nagli rast kamatnih stopa ne može banke izvući iz vrtloga troškova i blokade sredstava, ali ni ojačati depozitnu funkciju i štednju ostalih sektora (posebno sektora stanovništva) kod banaka, naročito u uslovima visoke inflacije i opadanja kupovne snage novca.

4) OSNOVNE PERFORMANSE ZA VEĆU PROFITABILNOST I EFIKASNOST BANAKA

U tržišnom poslovnom bankarstvu razlike između vrednosti aktive i oba veza u bilansima banaka određuje agregat bankarskog kapitala, koji treba da raste uporedo s rastom banke. Kapital se stavlja u funkciju održavanja po trebnog odnosa između obima aktivnosti banke i nivoa pokrića očekivanog bankarskog rizika. Zbog toga je važan nivo osnivačkog kapitala kod osnivanja novih poslovnih banaka.

U razvijenim privredama tržišni tip poslovne banke izuzetno respektuje proces usklađenog rasta kapitalnih fondova, koji se efektivno javlja kao proces kapitalizacije. Koeficijent bankarskog kapitala često izražava tzv. subordinirane obaveze. To se uzima iz razloga što su depozltni i kreditni izvori sredstava po pravilu prioritetne obaveze. -

Globalizacija bankarskog poslovanja nametnula je imperative koordi nacije u standardizovanju bilansnih kategorija, bilansnog izveštaja i determinisanja stopa kapitalizacije. Pri tome se kapital definiše kao nedugovni i visokotroškovni resurs banka koji je investiran u održavanje visokog stepena poverenja u poslovnost i sigurnost banke. Banke kod nas treba da to shvate, jer logično shvataju da je stopa kapitala (fondova) sekundarni indikator (a da je stopa prinosa ili rentabilnosti primarni indikator) finansijske snage banke.

U novijoj bankarskoj teoriji i praksi poznate su tri bazične funkcije kapitala, i to: 1) Funkcija zaštite depozitara, 2) Regulativna funkcija i 3) Minimal ni standard za oslikavanje banke i statusa banke. Zaštita depozitara implicira obezbeđenje određenog stepena solventnosti banaka i garancija da se svi depozitari, po definiciji, namire u svakom kriznom momentu banke. Depozitari, dakle, očekuju svoja sredstva u svakom trenutku. Institucije osiguranja depozita doduše relativizuju zaštitnu funkciju depozitara, pod uslovom da garantuju punu isplatu usluga u slučaju gašenja banke. Poslovna banka treba da je sposobna i da apsorbuje neočekivane gubitke i da pri tome normalno obavlja svoje poslovne funkcije. To poslovna banka čini putem održavanja zadovoljavajuće margine kapitala, koji štiti banku od tržišnih šokova.

Ali, moderni bankari znaju i to da se permanentna stabilnost i fleksibilna ravnoteža održavaju i putem politike racionalne i efikasne upotrebe kapitala, koji se u procesu alokacije čuva od ero zije i topljenja. Konačno, regulativna funkcija kapitala poslovnih banaka sadrži i institucionalno determinisanje minimalnog standarda za osnivanje i utvrđivanje ekonomskog statusa banke, što je od posebne važnosti za određivanje jediničnih relacija bankarskih plasmana i kredita, U osnovi, radi se o tzv. bankarskom leveridžu (leverage) koji izražava recipročnu vrednosti stope kapitala banke. Banke kod nas po pravilu ne vode računa o izvorima formiranja kapitalnih fon dova, bez obzira da li se radi o internim izvorima (koji se odnose na ostvarene prihode umanjenih za isplaćene dividende) ili o eksternim izvorima (koji sadrže sve oblike tržišnog privlačenja kapitala). To bi praktično značilo da svaka ban ka koja želi da vodi većoj stopi poslovne ekspanzije mora strogo voditi računa o većem stepenu kapitala koji se predominantno formira iz internih izvora, uz komplementarno jačanje mehanizma tržišne mobilizacije kapitala.

20.KONKURENCIIA I KONCENTRACITA U BANKARSTVU

Konkurencija u poslovnoj politici banaka

Konkurencija u svakoj tržišnoj privredi ima pozitivne efekte u „pročišćavanju tržišta" od nesposobnih ili manje sposobnih, odnosno nesolventnih subjekata na tržištu. Konkurencija čini finansijsko tržište efikasnijim. Ona, istina, pretpostavlja i postojanje sređenih i stabilnih nacionalnih finansijskih sistema, uz zadovoljavajuće poverenje javnosti u finansijske institucije.

Proces konkurencije u bankarstvu otvoren je deregulacijom i liberalizacijom u finansijskoj sferi. Cenovna konkurencija je najčešći oblik konkurencije bankarstvu. To se odnosi na tržišno formiranje kamatnih stopa, strukturu kamatnih stopa, kamatnu maržu, proviziju, kvalitet usluga komitentima i dr.

Deregulacija u bankarstvu i u finansijskom sektoru redovno vodi deregulaciji u kamatnom sistemu, kao što i proces deregulacije na tržištu roba i usluga vodi slobodnom (tržišnom) formiranju cena proizvoda i usluga.

Cenovna konkurencija u bankarstvu, koja traži veće razlike u kamatnim stopama banaka, posebno sa sektorom stanovništva, vodi opštem dizanju kamatnih stopa. Time cenovna konkurentnost postaje vrlo skupa operacija, koja često dovodi do ugrožavanja efikasnosti i ekonomičnosti banaka.

Ipak, nekontrolisana konkurencija između banaka na finansijskom tržištu mogla bi da dovede do ekscesno visokih kamatnih marži, vrlo visokih kamatnih stopa i visokih profita banaka, što bi moglo da ugrozi privrednu aktivnost, inve sticije i sklonost preduzeća i stanovništva za pozajmljivanje kapitala kod banaka. Povećani rizici u bankarstvu upravo traže veću profitabilnost banaka i veće kapitalske koeficijente, što bi trka u visini kamata (posebno u prikupljanju sredstava) i širenje lepeze kamatnih stopa, sigurno ugrozilo. Monetarne vlasti obično pre puštaju potpunoj konkurenciji usluge koje banke čine u finansijskoj sferi. Često banke u opštoj trci za depozitima i komitentima nekontrolisano dižu kamatnu stopu privlačeći na taj način novi kapital. Takva trka kamata među bankama vodi ih sigurno u pad profitabilnosti, gubitak profita, sve slabiju likvidnost i kreditnu sposobnost, što pre ili kasnije završava kao nesolventnost banaka.

To vrlo često vodi opštem slomu (bankrotstvu) niz takvih banaka. Central na banka i monetarna vlast iz tih razloga, ali i iz razloga da se spreče kartelski sporazumi, ograničava gornju visinu aktivne i pasivne kamatne stope poslov nih banaka, te njinovo ponašanje preusmerava unutar tako određene granice kamatnih stopa. Pri tome se konkurencija usmerava na poboljšanje usluga banaka, novi odnos prema komitentima, bolji menadžment, efikasno upravljanje ukupnim sredstvima banke, kvalitetnoj selekciji plasmana i dr.

Deregulacija u bankarstvu, koja je prisutna u nizu bankarskih sistema sveta, povećava konkurentnu borbu među bankama, ali i opštu konkurentnost u finansijskom sistemu. To je dovelo do nove konkurencije na tri sektora:

1)Konkurencija između klasičnih banaka i nebankarskih finansijskih institucija. Ove institucije sve više preuzimaju klasične bankarske poslove, uz sve veće njihovo učešće na finansijskom tržištu.

2)Banke se u konkurentskoj borbi sve više orijentišu na nove poslove, kako na finansijskom, tako i na realnom tržištu, javljaju se konglomerati banaka i preduzeća, dok je granica između banaka, osiguravajućih društava, penzionih fondova i ostalih finansijskih institucija postala sve tanja.

3)Konkurencija u bankarstvu se izražava i kroz stalni proces diferenci jacije banaka, kako u pogledu uspešnosti i profitabilnost, tako i stečenog rejtinga među bankama. Banke koje nisu u stanju da izdrže zdravu konkurenciju (a često i nelojalnu) ubrzo postaju neprofitabilne i nesolventne, te padaju pod stečaj ili bivaju preuzete od drugih banaka. Preuzimanjem tržišno manje sposobnih i nekonkurentnih banaka, uz preuzimanje kontrole nad njima, vrši se promena bankarskog menadžmenta, uz stvaranje nove poslovne filozofije, te nove strategije razvoja i konsolidacije banke.

Proces konkurencije u bankarstvu često vodi i do dve krajnosti:

1)Destruktivna konkurencija, koja se provodi u cilju većeg učešća na

finansijskom tržištu, uz eliminaciju niza slabijih i manjih banaka,

2)Nedovoljna konkurencija, koja vodi većim troškovima finansijskih usluga od optimalnih, ili konkurencijom uspostavljenih.

Svi navedeni procesi istovremeno vode i stvaranju univerzalnih banaka, koje uključuju sve vrste poslova, što im omogućava elastičniju politiku ka mata, profita i plasmana u opštoj konkurentskoj borbi na sve selektivniiem finansijskom tržištu. Specijalizovane banke su postale stvar prošlosti.

KONCENTRACIJA KAPITALA I EFIKASNOST BANAKA

Koncentracija finansijskog kapitala u bankarskom sistemu je prirodni pro ces. Tendencija koncentracije kapitala u procesu kada „kapital stvara kapital", praćena je i koncentracijom banaka. To se odvija kroz proces povezivanja, spajanja (merdžeri), preuzimanja banaka i opšteg jačanja bankarskih insti tucija. Koncentracija kapitala i stvaranje velikih (krupnih) banaka javlja se kao pokretačka snaga u finansijskim inovacijama i tehnološkom progresu, finansiranju krupnih projekata i dr. Velike banke, nastale u tim procesima, znatno su popravile svoje ukupne poslovne performanse, a standarde usluga podigle na znatno viši konkurentni nivo. Koncentracija u bankarstvu, dakle, praćena je i sve oštrijom konkurencijom i borbom na finansijskim tržištima za nove klijente, za sredstva, odnose sa državom i centralnom bankom. To je istovremeno borba za stvaranje što povoljnijeg imidža u bankarskom sistemu.

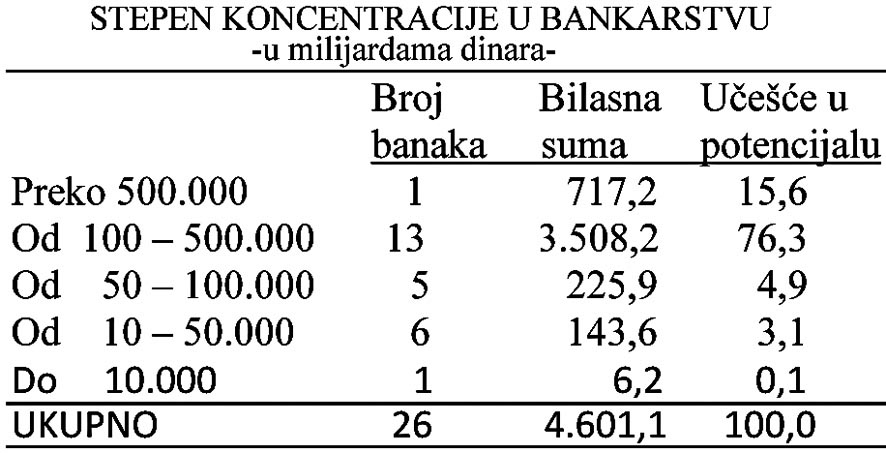

Da pogledamo sada kakva je izvršena koncentracija bankarskog sektora u pogledu ukupne bilansne sume, učešće banaka u bruto datim kreditima i učešća depozitnom potencijalu.

Interesantno je videti kakva je koncentracija banaka i kapitala izražena preko bilansne sume - kao izvora njuihove moći i stepena „zauzetosti" bankarskog tržišta.

Na grupu od prvih 14 banaka otpada 92% svih bilansnih sredstava, dok na grupu od 12 manjih banaka otpada svega oko 8% potencijala bankarstva u Srbiji. Sada bi bilo interesantno videti koliko se od toga odnosi na strane banke, koliko na privatne i koliko na državne banke. Od toga zavisi koliko one učestvuju bankarskom i finansijskom tržištu, koliko u kapitalu banaka, ali i to koliko u ostvarenom profitu banaka i njegovom usmeravanju. Konačno, koliko i kako ove banke doprinose privrednom razvoju i finansijskom osamostavljivanju privrede i države.

Sve ovo što se dešava u bankarstvu kod nas ne sagledavajući suštinu procesa i odnosa čini se kao spontani proces , bez neke razrađene strategije i politike odnosa banaka prema privredi, stanovništvu, državi i odnosima sa svetskim kreditorima (zaduživanje u inostranstvu). Procesi zavise od politike svake banke i njenih interesa, a ne od širih društvenih i državnih razvojnih interesa.

Konkurencija između banaka, često i izrazito nelojalna, posebno preko kamatne politike, uslova deponovanja sredstava, rokova kredita, uslova povezivanja sa drugim bankama i finansijskim institucijama, još nije u stanju da otkloni velike probleme oko neefikasnosti finansijskog sektora.

Konkurencija i koncentracija u bankarstvu u razvoju i poslovanju banaka u svim privredama odvijale su se u nekoliko pravaca:

1)Bolja organizacija i upravljanje tržištima,

2)Nagli porast inovacija u bankarstvu,

3)Brzi razvoj tehnološke infrastrukture i informatike u bankarstvu,

4)Pojava i praćenje velikih projekata, koje pojedinačna banka nebi mogla finansijski pratiti,

5)Povezivanje „proizvođača" i finansijera,

6)Razvojna povezanost sfere proizvodnje i sfere novca, kredita i banaka,

7)Harmonizacija kapitala, vezana za proizvodnu sferu i tržište kapitala, omogućava veću mobilnost i efikasnost ukupnog društvenog kapitala. To vodi povećavanju profita privrede i banaka, uz znatno veću elastičnost preduzeća na kamate, dividende i druge oblike finansijkih prihoda.

21. NOVA POSLOVNA STRATEGIJA BANAKA

Razvijene privrede i bankarski sistemi u njima u novije vreme sve više ob likuju novu strategiju bankarskog poslovanja. Banke se prilagođavaju dubokim promenama u proizvodnji, trgovini i finansijskoi strukturi privrede, odnosno promenama na finansijskim tržištima. Često su banke postale institucije koje povlače, iniciraju ili usmeravaju procese globalnog restrukturiranja privrede. Inflacija, kao opšti proces, promene fluktuirajućih deviznih kurseva, zaduženosti privrede, izmene u sistemu upravljanja kapitalom, povećani rizici, izmena strukture kapitala banaka i dr., procesi su koji se vrlo brzo odvijaju u svim pri vredama. Poslovna strategija banaka svodi se na to da se u uslovima navedenih promena, uz sve veću konkurenciju nebankarskih finansijskih institucija, očuva efikasnost, profitabilnost i kompetitivnost banaka.

Banke uvode niz inovacija na području nove poslovne strategije i politike vođenja ukupnih poslova.

Nova bankarska strategija odvija se u četiri pravca:

1)Deregulacija i liberalizacija,

2)Sekjuritizacija,

3)Globalizacija i internacionalizacija,

4)Supervizorstvo (monitoring).

Deregulacija predstavlja proces stalnog smanjivanja ili uklanjanja barijera za uspešno i fleksibilno poslovanje banaka. To je proces vezan za revitalizaciju tržišnog mehanizma i pretvaranje banaka u samostalne i odgovorne finansijske institucije, čije se poslovanje orijentiše uglavnom na profitne efekte. Deregulacija ne znači suspendovanje funkcija centralne banke u održavanju određene kontrolne funkcije i kreiranja određenih instrumenata monetarne politike, kojih se banke moraju pridržavati. Proces liberalizacije se uglavnom odnosi na slobodnije tržišno formiranje kamata, slobodno istupanje banaka i nebankarskih institucija na finansijslcom tržištu. Uz navedeno dolazi do sve većeg korišćenja novih fleksibilnih instrumenata, kao što su opcije, swop-aranžmani, terminski poslovi i sl. jačanje vanbilansnih pozicija u bilansima banaka, širenje poslova posredovanja, neutralnih bankarskih poslova i sl. sve je veće u raz vijenim tržišnim privredama.

Sekjuritizacija predstavlja proces u kojem se banke kroz svoju poslovnu politiku preusmeravaju na izdavanje, kupovinu i prodaju i transfere hartija od vrednosti. Istovremeno dolazi do relativnog opadanja značaja klasičnih depozitno-kreditnih poslova. U uslovima prenapregnutih bilansa banaka, velikog opterećenja nenaplativim plasmanima, raskoraka u rokovima deponovanja sredstava i plasmana, banke nastoje da izmene i strukturu plasmana i strukturu izvora sredstava.

Kreditori i debitori (dužnici) nastoje da poboljšaju strukturu svojih portfelja i izvori finansiranja - da bi se uspostavili povoljniji odnosi u ukupnim prinosima, troškovima i riziku. Da bi se ostvarila povoljnija struktu ra plasmana u uslovima sve veće krize kreditne sposobnosti, ali i zaoštravanja problema likvidnosti i solventnosti, kreditori povećavaju udeo svojih plasmana sa većim stepenom transferabilnosti i likvidnosti. Povećava se kupovina lako ugroživih obveznica, čime se nastoje strukturno uravnotežiti brojni odnosi u bilansu banaka. Dužnici, s druge strane, preko sve veće orijentacije na tržište kapitala, nastoje kupovinom odgovarajućih hartija od vrednosti da poprave izvore svojih sredstava finansiranja, smanjujući pritisak na zaduživanje kod banaka, uz bolje usklađivanje odnosa između prinosa i troškova.

Na tim novim odnosima i novoj poslovnoj politici banaka i dužnici (preduzeća) menjaju se i klasični odnosi između banaka i komitenata. Uz relativno

vanje učešće kredita i depozita u bilansima banaka dominiraju različiti oblici hartija od vrednosti. Različiti oblici više ili manje utrživih hartija od vrednosti na finansijskom tržištu već dominiraju u bilansima banaka. To je proces sekjuritizacije bankarskih sistema.

22. INDIKATORI POSLOVNE EFIKASNOSTI, BONITETA I REJTINGA BANAKA

Indikatori efikasnosti banaka

Utvrđivanje i ocena kvaliteta poslovanja banaka obično se označava kao bonitet (uspešnost). Bonitet u osnovi znači koliko je neka banka dobra i uspešna, zbog čega služi kao indikator sagledavanja ne samo postojećeg stanja banaka, već i ocena njenog budućeg poslovanja i razvoja.

Osnovna funkcija banaka je formiranje odgovarajuće stope prinosa (profi ta) po akcijskom kapitalu. Ciljna funkcija može biti i maksimiranje tržišne vrednosti banke, što je vezano za politiku dividendi i raspodele (politiku kapitalizacije). Kapitalizacija dividendi dovodi do porasta cene akcija banke. Porast tržišne cene akcija banke na tržištu kapitala dovodi do porasta tražnje kcija i priliva novog kapitala u banku. Dodatni kapital je potreban za rast banke, posebno njene aktive, pasive i plasmana banke. To je i osnova njene ispešne ukupne kreditno-depozitne funkcije.

Nosioci kapitala (ulagači u banku) biraju između profita i rizika. Pri tome imaju u vidu određene koeficijente efikasnosti bankarskog poslovanja. To je poznata analiza preko određenih finansijskih pokazatelja i indikatora. Indi katori efikasnosti poslovanja banaka i njihovog rejtinga (boniteta) uglavnom su sledeći: 1) Indikatori profitabilnosti, 2) Indikatori kreditne sposobnosti, 3) Finansijski indikatori, 4) Rangiranje banaka prema indikatorima i 6) Kvalitet i rejting banaka.

Indikatori profitabilnosti u bankama svih privreda su sledeći:

Profitabilnost aktive = Neto prihod/Aktiva (Pa= NP)

A

Postoji širi koncept boniteta banaka koji pored finansijskih indikatora (boniteta) uključuje i sledeće: tržišna pozicija banke, organizaciona, vlasnička i kadrovska struktura, kvalitet menadžmenta, tehnološka opremljenost i dr.

Ovaj indikator se često izražava kao ROA ili neto profit nakon oporeziva nja prema aktivi.

Profitabilnost kapitala = Neto prihod/Kapital (Pk

Ovaj odnos se često izražava kao ROE ili neto profit profit nakon oporezi vanja prema akcijskom kapitalu.

Postoji i koeficijent odnosa Aktive i Akcijskog kapitala, koji se izražava kao EM.

Profitabilnost poslovnog bankarstva

Princip profitabilnosti je jedan od osnovnih motivacionih faktora osni vanja i poslovanja banaka. Stabilnost i likvidnost u poslovnoj politici, dopu njeni poverenjem u banke i principom rentabilnosti, predstavljaju osnovu poslovanja banaka danas.

Maksimiranje profita (dobiti) kao rezultat upravljanja aktivom i pasivom bilansa banaka, kao i operacije svim njihovim delovima, osnova su efikasne poslovne politike banaka.

Efikasno usmeravanje sredstava, optimizacija proizvodnje i prometa, stva ranje optimalnih uslova poslovanja i maksimizacija profita banke, odnosno stvaranje potrebnog „apsorpcionog imidža" banke za privlačenje depozita i novih deponenata, proces su stvaranja visokog rejtinga banke u sistemu ba naka. To je istovremeno i ugled banke u javnosti i imidž koji banka stvara u javnosti.

Profitabilnost se posmatra preko mase profita, stope profitabilnosti i usmeravanja profita (dobiti) kroz poslovnu politiku.

Profitabilnost se posmatra preko sledećih indikatora:

1)Profit prema kapitalu, uvećanom za rezervi, odnosno Pg= P

K+R

2)Profit prema akcijskom kapitalu P ili ROE

AK

3)Profit prema ukupnom kapitalu, odnosno P

K

Ovaj indikator se često izražava kao ROA.

4)Profit u odnosu na ukupnu aktivu banaka, odnosno P

A

5) Profit prema plasmanima banaka, odnosno P

PL

6) Prihodi od kamata prema ukupnom prihodu, ili k

UP

7) Prihodi od kamata u odnosu na druge prihode banaka, odnosno k

OP

Prati se i odnos aktive i akcijskog kapitala ( A ), što se izražava kao EM

AK

Koeficijent.

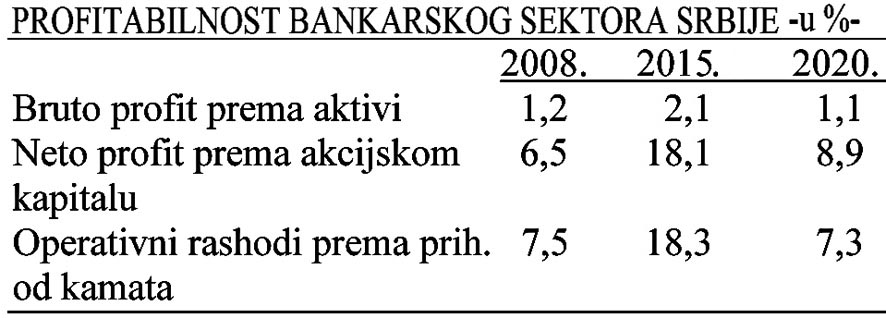

U pogledu efikasnosti poslovanja banaka u našem bankarskom sistemu sada se prate sledeći indikatori:

-bruto prihod (profit) prema bilansnoj aktivi(ROA),

---- neto prihod (profit) prema bilansnoj aktivi (ROE),

-operativni rashodi prema neto prihodu od kamate i naknada (NIM),

-operativni pihodi prema prihodima od kamate (EM).

U našem bankarskom sektoru navedeni koeficijenti su iznosili:

Indikatori profitabilnosti pokazuju koje poslovne banke u sistemu rangi ranja banaka prema stepenu profitabilnosti ne mogu izdržati konkurenciju na finansijskom tržištu.

Profitabilnost svake banke, prema navedenim indikatorima, prati se u sklo pu globalne profitabilnosti poslovnih banaka i iznalazi pozicija i rejting svake banke. To je putokaz deponentima, akcionarima, korisnicima kredita, da steknu uvid u kvalitet i rejting poslovne banke.

Indikatori su značajni zbog eksternih investitora i unapređenja poslovne politike banke, ali i razvoja banke.

Banke nastoje da preko indikatora efikasnosti (profitabilnosti) istovremeno prikažu i bonitet banke, posebno u cilju privlačenja novih komitenata (prikupljanje i plasiranje sredstava), u uslovima rasta konkurencije između banaka i nebankarskih finansijskih organizacija, kao i drugih učesnika na tržištu novca i kapitala, uz sve veću rizičnost plasmana. To su indikatori kreditne sposobnosti banaka. Rizičnost plasmana se stalno povećava sa širenjem poslova banaka i novih „bankarskih proizvoda".

INDIKATORI FINANSIJKE STRUKTURE I FINANSIJSKOG POLOŽAJA BANAKA

Najčešće korišćeni pokazatelji finansijske strukture, finansijskog položaja banaka koji se smatraju kao parametri kreditne sposobnosti su:

-Poslovni prihodi prema poslovnim rashodima,

-Cash-flow prema kapacitetu vraćanja duga,

-Cash-flow prema ukupnom dugu,

-Kapitalna intenzivnost, struktura troškova i kvalitet upravljanja,

-Potencijalni rast, konkurencija i strateška pozicija banke,

-Profit u odnosu na aktivu, profit prema akcijskom kapitalu,

-Akcijski kapital prema aktivi,

-Ukupne obaveze prema ukupnoj aktivi,

-Ukupni prihodi prema ukupnim rashodima,

-Ukupni prihodi prema rashodima na kamate,

-Indikatori finansijske strukture treba da pokažu način finansiranja imo vine banke i njenu sposobnost da ostvarenim prihodima pokrije troškove poslovanja, posebno rashode na kamate.

FINANSIJKI INDIKATORI POSLOVANJA BANAKA

Finansijski indikatori poslovanja banaka su:

1)Indikatori likvidnosti (Likvidna aktiva prema ukupnoj aktivi, i Likvidna prava prema ukupnim obavezama),

2)Indikatori kamatonosne aktive (Zajmovi u odnosu na aktivu, ali i zaj movi uvećani za Hov prema ukupnoj aktivi),

3)Indikatori finansijske strukture (Akcijski kapital prema aktivi, kao i Akcijski kapital prema rizičnoj aktivi),

4)Indikatori kamatne marže (Kamatni dohodak prema kamatonosnoj aktivi i kamatni rashodi prema kamatonosnoj aktivi),

5)Indikatori profitabilnosti (Neto dobit prema ukupnoj aktivi, Neto dobit prema akcijskom kapitalu),

6)Kratkoročni plasmani prema kratkoročnim obavezama,

7)Novčana sredstva prema dospelim obavezama,

8)Plasmani u domaćoj valuti prema depozitima u domaćoj valuti

Svi navedeni indikatori uspešnosti poslovanja se koriste u cilju upoređivanja s drugim bankama, ali i u određenim periodima vremena, posebno u svetlu odnosa sa centralnom bankom, državom i komitentima (poslovnim partnerima).