Natrag

Ekonomija

Strane banke, nacionalna privreda i razvoj (10)

Finansijska sanacija i konsolidacija banaka

Razvojna paraliza privrede, socijalnog i društvenog sistema. Svedoci smo opšte paralize privrednih tokova i poslovanja uzrokovanih širokom virusnom (brzo širećom) infekcijom. Međutim, ova nova kriza samo je produbila probleme i otkrila sve slabosti privrede, društva i sistema na kojem funkcionišu, smatra prof. dr Slobodan Komazec.

Prof. dr Slobodan Komazec

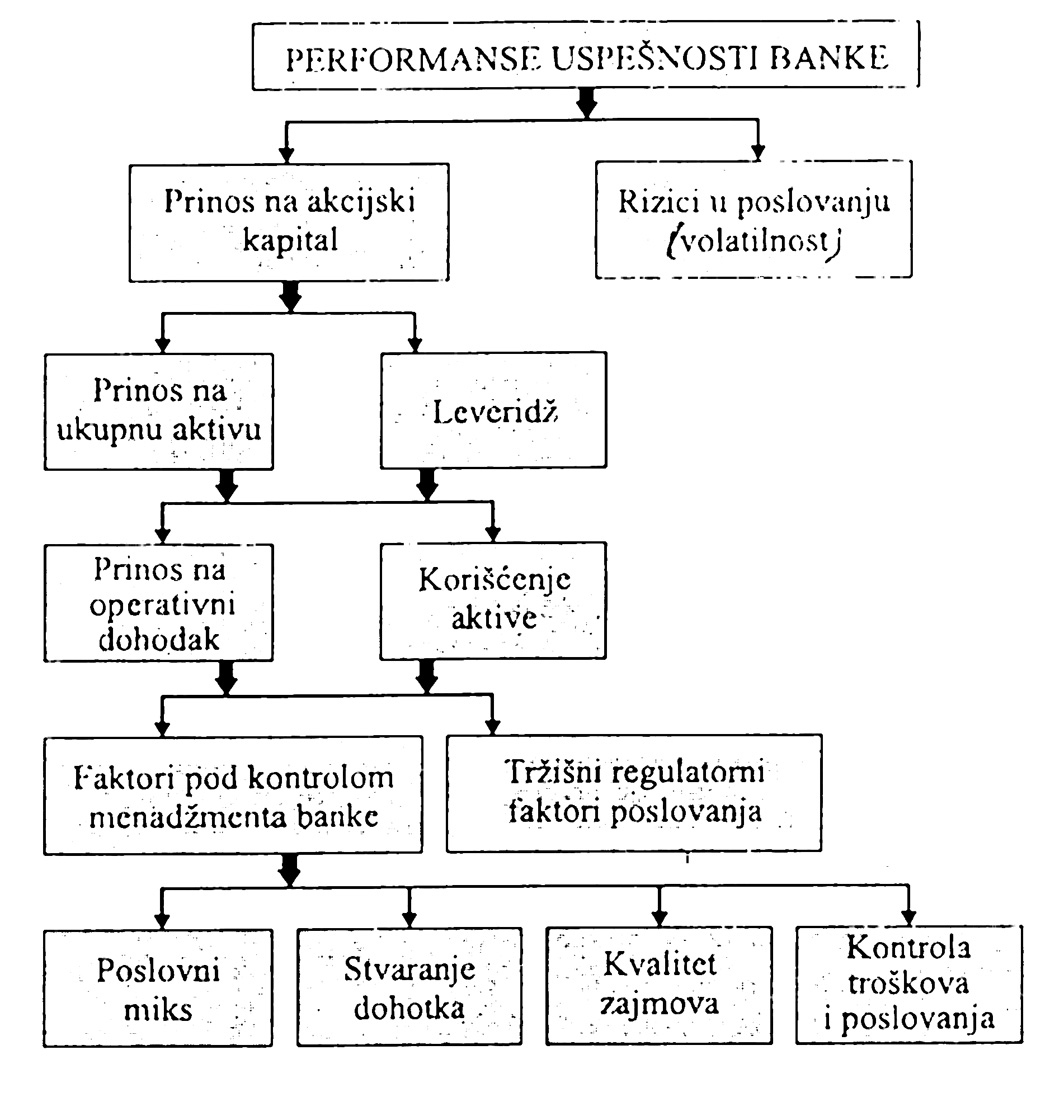

5) Indikatori rangiranja banaka

Imajući u vidu navedene indikatore rangiranje banaka vrši se prema sledećim kriterijumima:

1)Snaga banke (visina kapitala, promene i odnos prema plasmanima i obavezama),

2)Veličina banke (aktiva, pasiva, vanbilansne pozicije, razvijena mreža banke),

3)Kvalitet banke (kapital prema aktivi),

4)Profit banke pre oporezivanja,

5)Performanse banke (rast profita, rast kapitala, kapitalizacija, promene i stalni rast depozita i dr.),

6)Troškovi i troškovna struktura banke,

7)Ukupni prihodi prema ukupnim rashodima,

8)Poslovni prihodi prema poslovnim rashodima,

9)Neposlovni prihodi prema neposlovnim rashodima,

10)Poslovni rashodi od kamata prema ukupnim rashodima.

Na osnovu napred datih indikatora uspešnosti poslovanja banaka vrši se i rangiranje banaka. Na osnovu navedenog može se dati i određena šema performansi uspe šnosti banaka, koja uključuje prinose na kapital, rizike u poslovanju, kao i faktore pod kontrolom menadžmenta banke i tržišne i regulatorne faktore poslovanja i uspešnosti banke.

Performanse uspešnosti banke u celini čine osnovu na kojoj se gradi bo nitet, rejting i sam imidž banke.

Bonitet savremene banke predstavlja, dakle, sposobnost banke i njenog menadžmenta da uredno izmiruje svoje obaveze i održi sposobnost kreditnog i efikasnog poslovanja.

Rejting ili rangiranje banaka je način prikazivanja položaja i uspešnosti poslovne politike banke, kojom se označava kreditna sposobnost banke i njena solventnost.

Iz gornjeg pregleda se vidi šta sve treba uzeti u obzir kada se želi sagledati i bonitet i rejting banke.

Rejting banke se iskazuje prema sledećim subjektima:

Prema publici,

Prema kreditorima i akcionarima,

Prema centralnoj banci,

Prema drugim poslovnim bankama - nalazeći položaj svake banke u sistemu poslovnih banaka.

a)Rejting banke prema publici i javnosti je značajan zbog odnosa deponenata, kreditora i centralne banke. Visok rejting je osnov za privlačenje novih deponenata i odnos debitora prema banci, privlačenje inostranog kapitala u banku, ali i lakši nastup na finansijskom tržištu u osiguranju dodatnih sredstava. Centralna banka sa ovim bankama lakše ulazi u kreditne aranžmane, posebno kada ove banke podržavaju monetarnu politiku centralne banke.

b)Rejting banke prema kreditorima i akcionarima olakšava (ako je visok) lakše dolaženje do kredita, dok akcionarima omogućava veću raspodelu dobiti na dividende za kapitalizaciju, odnosno veći interes za upis novog kapitala u slučaju nove emisije akcija u cilju dokapitalizacije.

c)Rejting banke prema centralnoj banci, posebno visok rejting, omogućava centralnoj banci uspešnije vođenje kreditne politike, stabilniji bankarski sistem, bolju likvidnost banaka a i vraćanje poverenja u bankarski sistem.

d)Rejting i bonitet svake banke upoređuje se s drugim bankama, tako da razlika u kvalitetu, sigurnosti, bonitetu banaka dovodi često do seljenja deponenata iz slabijih u jače i kvalitetnije banke. To vodi koncentraciji sredstava okrupljavanja banaka, ali i slabljenja snage banaka čiji rejting pada, što često dovodi do krize banke, stečaja i likvidacije.

Kvalitet banke i njen rejting se često istražuju i preko tokova u bilansu uspeha i koeficijenata u bilansu stanja banke.

U bilansu uspeha se istražuju sledeći tokovi:

1)Novčani tok/ Ukupan prihod,

2)Novčani tok/Kapital i rezerve,

3)Novčani tok/Ukupna aktiva,

4)Profit/Kapital i rezerve,

5)Operativni prihod/Ukupan prihod,

6)Prihod od usluga i provizija/Ukupan prihod,

7)Prihod od kamata/Ukupan prihod banke,

8)Prihod po zaposlenom,

9)Troškovi po zaposlenom.

Ostali pokazatelji boniteta banaka imaju za cilj da uz pokazatelje profitabilnosti prikažu i kamatonosnu aktivu, strukturu kredita, odnose kredita i depozita, učešća kredita u ukupnoj aktivi, stvorene obaveze banaka prema aktivi i dr.

Finansijski koeficijenti bilansa stanja:

1)Kapital i rezerve/Ukupna aktiva,

2)Obaveze prema bankama/Obaveze od banaka,

3)Depoziti/Krediti,

4)Štedni i drugi depoziti/Hipoteke i zajmovi osigurani hipotekom,

5)Krediti/Ukupna aktiva,

6)Obaveze banaka/Ukupna aktiva,

7)Kamatonosna aktiva prema ukupnoj aktivi,

8)Odobreni krediti privredi, stanovništvu, neprivredi prema ukupnim kreditima,

9)Kreditni potencijal prema finansijskom potencijalu.

Ovako dezagregirani indikatori daju mogućnost potencijalnom kreditoru ili investitoru, da koristeći komparativan pristup prati iprocenjuje kvalitet i visinu rizika koje će njegovo ulaganje imati u banku.

U praksi banaka, pored navedenih koeficijenata, u oceni rejtinga, kvaliteta i imidža banke, koriste se i sledeći koeficijenti: stepen rizičnosti aktive, usklađenost ročne strukture aktive i pasive, stepen adekvatnosti kapitala, koeficijent minimalne likvidnosti banke i koeficijenti profitabilnosti.

Iz navedenog se jasno može sagledati da je ocena boniteta banke izuzetno složeno pitanje, čija dubina analize i korišćenja izabranih koeficijenata zavisi od cilja i namene analize poslovanja banke. Takva analiza boniteta i rejtinga banke treba da zadovolji interese svih zainteresovanih korisnika. Korisnici ove informacije o bonitetu traže različite podatke, jer imaju različite potrebe. Tako akcionari i investitori pokazuju interes za svoj uloženi kaoital u banku, diviidendu i vrednost akcija, dok centralna banka koristi informacije o bonitetu banaka u svrhe sprovođenja monetarne politike i vršenja kontrole nad bankama. Deponenti su zainteresovani za visinu kamata i profit, ali i sigurnost povraćaja depozita (štednje,oročenih sredstava i sl.), kada im banka mora staviti na raspolaganje depozita na zahtev vlasnika depozita.

23. Finansijska konsolidacija i sanacija banaka

Sanacija i restrukturisanje bankarskog sistema

Stabilno i efikasno poslovno bankarstvo je model kojem teže sve savremene privrede i države. Restruktuiranje bankarskog sistema ka modernom tržišnom bankarstvu, kakvo danas postoji u razvijenim finansijskim sistemima, ne samo da je program većine zemalja u svetu, već i zahtev međunarodnih finansijskih institucija. To je osnova svake reforme i sređivanja finansijskog sistema u celini. Jedan od bitnih faktora u pokretanju i oživljavanju ekonomskog razvoja u nizu zemalja bio je upravo preduzeti program sanacije i restrukturacije bankarskog sistema (posebno onoga koji i treba da je oslobođen nagomilanih gubitaka i tzv. kontaminirane aktive u bilansima banaka).

Problem banaka imaju i visoko razvijene privrede. Tako je u SAD godinje nestajalo 150 komercijalnih banaka, dok je zatvoreno i likvidirano hiljade štedno kreditnih društava.

Pod pojačanom kontrolom centralne banke nalazi se između 10-20% ba nka. To je posledica sve slabijeg finansijskog poslovanja i položaja komercijal nih banaka, a povezano sa padom konjunkture, a što je imalo za posledicu da je veliki deo kredita uložen u nekretnine i građevinarstvo ostao nenaplaćen.

Mnogi investitori u krizi suzdržavaju se da uđu u veći kreditni rizikf čak i uz ponuđenu nižu kamatnu stopu centralne banke - koja želi da oživi privrednu aktivnost, što je istovremeno ograničava u vođenju aktivne, efikasne i kontroli izložene monetarne politike.

Osiguravajuća društva kod kojih su osigurani depoziti banaka imaju velike teškoće da spreče propadanje banaka, mada im je interes „zajednički".

U sklopu mikroekonomskog oporavka privrede bilo je koncipirano i sprovođenje sanacije banaka i prestruktuiranje velikih preduzeća. Utvrđuje se model po kome je moguće sanirati banke uz istovremeno poboljšavanje finansijske pozicije perspektivnih preduzeća. Institucija javnog duga usklađuje sa finansijskim kapacitetom budžeta.

Sanaciji banaka i preduzeća mora prethoditi njihovo organizaciono, upra vljačko svojinsko transformisanje, u skladu sa kriterijumima i uz finansijsku tržišnu pomoć Svetske banke. S obzirom na ograničene izvore domaće akumulacije i sredstava budžeta, program sanacije preduzeća i banaka mora biti veoma selektivan i gradualistički (fazno) postavljen. Jedna od prethodnih uslova ostvarivanja podstrategije sanacije banaka i preduzeća jeste stvaranje stabilnih uslova privređivanja, dosledna primena stroge poslovne i monetarne discipline.

Program rekonstrukcije monetarnog sistema i ekonomskog oporavka samo je naznačio nužnost sanacije banaka i preduzeća, ali na tom području ništa do sada nije urađeno.

„Operativni program sanacije banaka i sanacije preduzeća biće pripremljen u najkraćem mogućem roku (pod rukovodstvom Narodne banke Jugoslavije,saveznog ministarstva finansija i nadležnih republičkih ministarstava finansi ja)". Ovakav program nije ni nakon više od četrnaest godina još napravljen.

S obzirom na poznato stanje u poslovnom bankarstvu, bilansne odnose, opštu nelikvidnost, strukturu plasmana, istopljeni kapital u hiperinflaciji, izgubljene kapitale, velike dubioze, nenaplative plasmane i dr. ovo postaje ključna poluga druge faze provođenja konsolidacije bankarstva. Na ovom seg mentu do sada je malo urađeno, kao i na sektoru privrednih preduzeća. Bez osposobljavanja ove osnovne poluge razvoja (preduzeća) i stabilnost sistema, ni jedna stabilizaciona politika i program ne mogu dugoročnije uspeti. Ovde nema potrebe, ali ni mogućnosti, da šire izložimo celokupan koncept finansijske konsolidacije i razvoj osposobljavanja poslovnih banaka i preduzeća.

Polazna osnova svakog programa restruktuiranja banaka i sanacija je utvrđivanje stvarnog stanja u bankama, posebno utvrđivanje gubitaka i dubioza koje treba pokriti ili otpisati. Mnoge banke prikrivaju stvarno stanje u bilansima, tako da se dobije stanje koje je redovno bolje od stvarnog.

Utvrđivanje stvarnog stanja u bankama svodi se na sledeće:

1)Identifikovanje problema banaka,

2)Utvrđivanje stvarne visine gubitaka i dubioza,

3)Određivanje mogućeg priliva i odliva sredstava,

4)Utvrđivanje stvarne strukture sredstava,

5)Utvrđivanje stvarne strukture i kvaliteta (naplativosti) plasmana i njihove profitabilnosti i dr.

Tek na osnovu sređenih podataka i utvrđivanja stvarnog stanja u banka ma moguće je, uz utvrđivanje stvarnih gubitaka, odrediti i pravu i efikasnu terapiju.

Kada se govori o gubicima banaka onda se misli ne samo na njihove tekuće gubitke, iskazane u bilansima, već pre svega na potraživanja u, njihovoj aktivi koja su procenjena kao nenaplativa. Tekući gubici, koji se iskazuju u bilansima banaka, samo su vrh ledenog brega. Ono što se ne vidi jesu takozvani potencijalni gubici („potencial losses", „nonperforming loans", ,,bad assets"). Oni prestavljaju potraživanja po osnovu datih kredita ili datih garancija, avala, nepokrivenih akreditiva ... dakle, svega onoga što se nalazi u aktivi banke, a postoji procena da plaćeno. Ovi gubici utvrđuju se klasifikovanjem aktive na osnovu više kriterijuma, od kojih je najvažniji redovnost izmirenja obaveza klijenata prema banci, odnosno dužina perioda kašnjenja u njihovom izmirivanju.

Ova procena suštinski je, međutim, vezana za procenu boniteta i buduće perspektive određenog komitenta, pa kako takva ne predstavlja egzaktnu veličinu, jer se stvari uvek mogu promeniti nabolje ili nagore. U zakonodavstvu razvijenih zemalja banke su obavezne da, na osnovu visine potencijalnih gubitaka, izdvajaju rezervu za njihovo pokriće, da bi u momentu njihovog dospećamogle nesmetano da amortizuju stvarni gubitak („actual loss").

Da bi prikrile pravo stanje stvari banke, međutim, često prikazuju potencijalne gubitke manjim nego što jesu i na taj način izdvajaju malu rezervu, što im omogućuje da se prikazuju kao solidne i da isplaćuju dividende deoničarima. Šta više, one na taj način plaćaju i veći porez i tome dodatno pogoršavaju svoju solventnost. Stoga se u visokorazvijenim zemljama u posleđnje vreme ovom problemu pridaje veliki značaj, budući da je jačanje kapitalne snage jedan od osnovnih ciljeva reformi i američkih i evropskih banaka. Da bi se svi ti problemi mogli kvalitetno odraditi, potrebno je detaljno ući u oblast koja se naziva analiza rizika, upoznati rezultate rada „Bazelskog komiteta", zatim direktive Evropske ekonomske zajednice i čitav niz drugih radova.

Oslabljen bankarski sistem ne može dobro da obavlja svoju funkciju. Prva posledica jeste pogoršana alokacija sredstava. Kako u svojoj aktivi imaju veliki broj loših dužnika, banke sve veći deo potencijala upotrebljavaju za servisiranje svojih dospelih dugova, revolvirajući postojeće kredite, tako da oni faktički nikad ne dospevaju, čime se imobiliše aktiva banaka.

Naročito je to slučaj sa velikim dužnicima, jer banka mora da odloži naplatu potraživanja zbog toga što bi to značilo stečaj firme, a time često i stečaj same banke. Na taj način, veštački se održavaju nerentabilna preduzeća, a bez kreditne podrške ostaju ona koja su dobra. Tako se dobija potpuno pogrešna alokacija sredstava, koja se može preseći jedino sanacijom i restruktuiranjem banaka i preduzeća.

Visoke kamatne stope jedan su od najboljih indikatora da se finansijski sistem nalazi u teškoćama. Elastičnost tražnje za kreditima je mala, jer su pred uzeća prinuđena da uzimaju kredite, bez obzira što su kamatne stope iznad prinosa na uložena sredstva. Na taj način preduzeće se „spasava" od likvi dacije. U vreme otplate kredita, gubitak se seli u bilans banke i pokriva no vom emisijom ili prikupljenim depozitima na inflatornoj osnovi. „Labava" monetarna politika i finansijska nedisciplina omogućavaju takvo ponašanje.

Uređivanje finansijskog sistema, stoga, i nije moguće bez prethodnog „čišćenja" bilansa banaka i sveobuhvatne situacije, jer bi u protivnom veliki broj banaka i preduzeća otišao u stečaj. To je jedan od osnovnih razloga neophodnosti sprovođenja ovog procesa, kao neophodnog uslova svake reforme. Princip „wait and see" (čekaj i vidi) nikada ne daje dobre rezultate, ali se obično primenjuje ukoliko nema ponude kapitala od strane svetskih finansijskih institucija, koje bi obezbedile i finansijsku podršku sprovođenja programa.

Upravljačka struktura u bankama i sanacija banaka

Osnovni cilj programa sanacije svake banke (ili ukupnog bankarskog si stema) jeste stvaranje stabilne, likvidne, solventne i profitabilne banke, sa jasnom tržišnom orijentacijom.

U procesu sanacije bitno je da dođe do izmene vlasničke strukture, poseb no u našem bankarstvu, gde se umesto kvazi deoničara (društvenih preduzeća) treba da jave stvarni nosioci kapitala - ulagači: štediše, strani kapital i određene institucije (transformisana preduzeća i država).

Vlasnici banke su ustvari štediše i drugi deponenti koji se nisu odrekli vlasništva nad svojim kapitalom u banci, već su ga samo privremeno poverili na čuvanje i oplodnju preko realne kamate. Vlasnička transformacija treba da teče paralelno u bankama i preduzećima koja su osnovni dužnici bankama.

Preuzimanjem banke u proces sanacije preduzimaju se osiguravajuće mere u pravcu:

1)Jačanja solventnosti banke,

2)Povećanje profitabilnosti poslovanja,

3)Nova organizacija rada,

4)Racionalizacija poslovanja,

5)Zamena menadžmenta banke (što je jedan od ključnih faktora uspeha ukupnog procesa sanacije),

6)Preuzimanje banke od strane neke druge poslovne banke.

Da pogledamo ove faktore procesa sanacije banaka:

Solventnost banaka je osnovna kategorija tržišnog i efikasnog bankar stva. Banke koje imaju i dobru likvidnost i profitabilnost. Stoga se kod banaka u sanaciji prvo pristupa poboljšanju njene kapitalske snage, zatim rekonstruisanju plasmana i promeni komitentske strukture, uz jačanje depozitnog poten cijala, razvoj novih poslova, usmeravanje prihoda u rezerve i dr. Osnovni cilj je stvaranje takvih performansi u banci koje bi je približile onima koje važe za banke u razvijenim privredama.

2)Povećanje profitabilnosti banaka je u osnovi indikator njene poslovne politike i ukupne efikasnosti. To je sintetički izraz ukupne politike sredstava i plasmana banaka. Uspostavljanje profitabilnosti u najkraćem znači presecanje rasta gubitaka preko prestanka kreditiranja loših dužnika, naplatu potraživanjla, preuzimanje loše aktive i odobravanj eprofita povoljnih kredita, uz jačanje depozita. To se sve provodi dok se ne osigura dozvoljeno učešće kvalitetnih izvora sredstava koja postaju osnova za formiranje zdrave kamatonosne aktive.

Prihodi od ove aktive moraju biti dovoljni da osiguraju pokriće potencijalnih gubitaka po dinamici njihovog dospeća. Banka kod koje to nije slučaj ne može se smatrati trajno sanirana. Ona može i da bude likvidna u određenom periodu, može iskazati i dobit u bilansima uspeha, ali će u određenom momen tu, kada dospeju obaveze, a izostanu prihodi, jer su potraživanja nenaplativa, ponovo doći u stanje nelikvidnosti. U normalnom finansijskom sistemu traj nija nelikvidnost banaka znači i njihovu nesolventnost. Ovaj se problem kod nas „rešavao" preko tolerisanja velike finansijske nediscipline, odnosno preko ekspanzivne monetarne politike koja je sve to „pokrivala".

3)Nova organizacija rada i racionalizacija poslovanja sastavni je deo no ve funkcije banke i njenog preusmeravanja prema profitabilnim investicijama. Upravljanje troškovima, njihovo snižavanje, selekcija u smanjenju troškova, posebno u smanjenju broja zaposlenih, prilagodavanje mreže poslovnih jedinica i sl. sastavni su deo svakog procesa sanacije. Određivanje novog odnosa između trajnog kapitala i osnovnih sredstava i kratkoročnih depozita je sastavni deo ovog procesa.

4)Čišćenje aktive i pasive od neprofitabilnih ulaganja, od sumnjivih poraživanja, slabih plasmana, nenaplativih potraživanja (aktiva) i izmena strukture izvora sredstava (pasiva) sastavni je deo svakog procesa sanacije i konsolidacije banaka i bankarskog sistema. Posebno se moraju sagledati dinarski i devizni podbilansi banaka i njihova stvarna ocena preko svođenja na realnu vrednost (u uslovima inflacije to se radi preko preračunavanja u neku od čvrstih valuta).

U situaciji destrukcije celokupnog finansijskog sistema svi negativni finansijski tokovi imaju neposredan odraz na bankarske bilanse. Stoga je proces sanacije i transformacije banaka obavezno paralelan sa procesom konsolida cije i transformacije preduzeća i javnog sektora.

Blokirana sredstva i politika deblokiranja i aktiviranja sredstava

Moguća destrukcija bankarskog sistema i njegova potpuna nemoć da vrši klasične bankarske funkcije, evidentna je iz prethodnih analiza. To se vidi i iz nemoći banaka da podrže privredne procese i privrednu aktivnost odgovarajućom masom kredita koji bi odgovarali vremenu i prirodi reprodukcionih procesa u privrednom sektoru.

Da li se blokirana (vremenski i funkcionalno) sredstva u bankarskom si stemu mogu deblokirati i staviti u funkciju ukupnog aktiviranja finansijskog potencijala banaka?

Treba da pogledamo kakva su to sredstva, njihov kvantum, prirodu tro šenja i blokiranja, da bi se dao odgovor na navedeno pitanje.

U bilansu poslovnih banaka treba jasno izdvojiti blokirana i nefunkcional no vezana (plasirana) sredstva, a zatim kratkoročne plasmane i druge oblike kredita koji se brzo mogu povući i povećati likvidnost banaka (zadržavanjem od novih plasmana). Banke koje imaju nepovoljnu strukturu plasmana i drugih oblika vezivanja sredstava imaju velike teškoće u brzini transformacije sredstava plasmana i ostvarivanja veće efikasnosti (i samostalnosti) poslovne politike.

Blokirana sredstva banaka i proces brzog deblokiranja je ključna karika u revitalizaciji banaka i njihovoj kreditnoj osposobljenosti.

Koliki je značaj deblokiranja i aktiviranja plasmana banaka vidi se iz funkcija kredita banaka koje ovde navodimo:

1)Mobilizacija i koncentracija sredstava,

2)Smanjenje troškova prometa,

3)Usmeravanje privrednog razvoja,

4)Ubrzavanje obrta društvenog kapitala,

5)Ujednačavanje i povećanje profitne stope,

6)Održavanje likvidnosti, stabilnosti i kontinuiteta reprodukcije,

7)Omogućavanje procesa kreditno-monetarne multiplikacije,

8)Omogućavanje normalnih robno-novčanih procesa,

9)Kontrolna funkcija,

10)Onemogućavanje rasta potrošnje (kreditiranjem),

11)Podsticanje proizvodnje i prometa,

12) Rast društvenog proizvoda i nacionalnog dohotka i proces stvaranja nacionalne štednje itd.

Upravljanje aktivom i pasivom banaka u funkciji likvidnosti i profita

Poslovna politika banaka, mada zasnovana na osnovnim principima zdra vog i efikasnog bankarskog poslovanja (likvidnost, rentabilnost, poslovnost i efikasnost) redovno je odraz ukupne politike sredstava i plasmana svake banke. To je dakle, odraz ukupne poslovne politike. Vođenje poslovne politike banke, njen kvalitet, strukturna politika, oblici i dugoročnost plasmana, uskla đivanje izvora sredstava i plasmana (njihovog kvaliteta i ročnosti) ima direk tan odraz na likvidnost banke i stanje i kolebanje likvidnih sredstava. Politika likvidnosti banke direktan je rezultat ukupne politike formiranja finansijskog potencijala u bilansu banke, a s druge strane politike plasmana i drugih oblika angažovanja sredstava. Banke u poslovnoj politici moraju nastojati da usklade sledeće agregatne odnose:

1)Ponašanje i dinamiku promena (i tendencije promena) ukupne aktive i pasive u bilansu banke,

2)Promene i dinamiku promena u strukturi izvora sredstava i odgova rajućih plasmana,

3)Dinamiku priliva i odliva sredstava, kako po ročnosti sredstava, ka matnom opterećenju, tako i visini i raspoloživosti u vremenu,

4)Opterećenost aktive nenaplativim plasmanima i tzv. kontaminira nom aktivom (koja blokira poslovnu politiku banke i redovno ugro žava njenu likvidnost),

5)Visinu i strukturu kamatnog opterećenja sredstava (izvora u bilansu banke) i prihode od plasmana (aktiva),

6)Odnos kapitala i ukupne aktive, odnosno odnos kapitala i kamatonosne aktive,

7)Odnos sopstvenog kapitala banka (akcionarski kapital i rezerve) i ukupnih izvora sredstava, a posebno prema kamatonosnoj pasivi,

8)Odnos nenaplativih plasmana prema sopstvenom kapitalu banke,

9)Učešće sredstava centralne banke i međubankarskih kredita u ukup nim izvorima sredstava,

10)Učešće mase sredstava zahvaćene obaveznom rezervom i rezervom likvidnosti u ukupnim depozitima, ali i u kreditima kod centralne banke,

11)Struktura i učešće deviznog dela u bilansu banke i učešće domaćih novčanih holdinga,

12) Struktura glavnih korisnika kredita (veliki korisnici) i njihovo učešće u ukupnim plasmanima i dr.

Sagledavanje takvih odnosa u bilansu banke omogućava rukovodstvu (menadžmentu) banke da zacrta osnove poslovne i kreditne politike, da vrši odgovarajuću politiku plasmana, restrukturisanje kredita i depozita, politiku kamate i profita, da vrši preorijentaciju (ako je potrebna) u poslovnoj politici sa sektora stanovništva na privredu ili obrnuto, da osigurava priliv stranog kapitala (zaduživanje u inostranstvu), veće zaduživanje kod centralne banke i ulazak u poslove se posebno stimulišu kroz monetarnu politiku centralne banke i dr.

Stvarno sagledavanje stanja i odnosa u bilansu banke u stvari znači i nužnost upravljanja ukupnom aktivom i pasivom u bilansu banke, jer zbog brojnih prelivanja unutar bilansa javljaju se brojni međusobno povezani efekti )koje treba držati pod kontrolom). Tako npr. kada banka odobri preduzeću kredit za određene namene, kredit se prebacuje na žiro-račun korisnika kredita. Depozit tog korisnika će biti kod iste banke (što istovremeno povećava depozite u bilansu banke i otvara svojevrsni proces multiplikacije kredita i depozita u bilansu banke), a može biti i kod druge banke - kada se javlja odliv sredstava u visini odobrenog i iskorišćenog kredita. Prvi oblik održava likvidnost banke, drugi je slabi.

Paralelno s navedenim tokovima novca u bilansima banaka treba imati u vidu i činjenicu da se modernom bankarskom menadžmentu pravi oštra razlika između likvidnosti i solventnosti. Nelikvidna banka nije u mogućnosti da podmiri dobijene naloge za isplatu ugovorenih obaveza; dok nesolventna banka održava situaciju u kojoj nivo formiranih obaveza prevazilazi nivo plasmana ili nivo aktive banke.

Pošto se javljaju nekvalitetni, nenaplativi i fiktivni plasmani, nesolventna banka automatski potpada pod sankcije koje se često javljaju i preko prodaje imovine banaka kroz likvidaciju banaka, kroz njihovo preuzimanje od strane druge banke (spajanje, koncentracija banaka - sredstava i kapitala).

Da bi banka bila permanentno sposobna da pokriva svoje tekuće obaveze neophodna su joj kvalitetna likvidna sredstva, pošto određena aktiva bilansa banke sadrži samo određeni stepen likvidnosti. Visoko likvidna sredstva banaka i sredstva plaćanja, gotovina i transakcioni depoziti čiji su troškovi konverzije nulti.

U politici likvidnosti, koncept likvidnosti se posmatra i prati ili kao stok ili kao tok. Stok koncept posmatra obim aktive u bilansu koje može relativno brzo i jevtino da se transformiše u gotovinu, pošto se upoređuje obim likvidnih sredstava sa očekivanim potrebama za likvidnim sredstvima. Tok koncept, pored sobnosti banke da konvertuje sopstvene delove aktive u gotovinu, uključuje kreditne i finansijske operacije koje povećavaju priliv gotovine.

Bankarski menadžment danas uzima četiri relativno značajna indikatora nelikvidnosti ban ke: 1) Banka nije u stanju da isplaćuje novčana sredstva po osnovu odobrenih kredita, 2) Banka ne drži nivo obaveznih rezervi kod centralne banke u odnosu na propisane standarde, 3) Banka nema dovoljan iznos novčanih sredstava na računu kod centralne banke za izvršavanje naloga svojih komitenata i 4) Ban ka nije u stanju da otplaćuje kredite kod centralne banke, kod drugih banaka i u inostranstvu u utvrđenom roku. Kombinacija i istovremeno prisustvo ovih indikatora pokazuje najgori oblik upravljanja likvidnošću banaka.

U bankarskoj teoriji i praksi postoje dva oblika likvidne neravnoteže. Prvi oblik likvidne neravnoteže nastaje usled kratkoročnog nepoklapanja priliva i odliva novčanih sredstava na računima banaka. Ova diskrepanca popunjava se kratkoročnim pozajmicama na novčanom tržištu. Drugi oblik likvidne neravnoteže odražava sistematsku tendenciju odliva novčanih sredstava. Za banku koja je upala u ovu klopku, strukturno prilagodavanje ukupnog bilansa je jedino pravo resenje. Banka može biti solventna, ali nelikvidna. Usklađivanje likvidnog potencijala putem kratkoročnih operacija je prvo rešenje. Ali, banka može biti likvidna, ali nesolventna.

Ozdravljenje takve banke moguće je ostvariti ili njenom likvidacijom ili njenim preuzimanjem od strane druge banke. U celini posmatrao, banka mora da se čuva konfliktnosti između likvidnosti i rentabilnosti. To znači da banka treba da vodi računa o zadovoljavajućem obi mu prinosa (držanjem aktive u nelikvidnim oblicima - maksimiranje prinosa) i održavanje optimalne likvidnosti na dugi rok (držanjem aktive u likvidnim oblicima radi udovoljavanja zahtevima deponenata i povećanoj tražnji kredita od strane komitenata - optimalna likvidnost).

Banka je, po konceptu ofanzivne strategije upravljanja likvidnošću, uvek (teorijski i operativno) likvidna: 1) Ako je sposobna da do nedostajućih likvid nih sredstava pribavi pozajmicama na tržištu novca, 2) Ako poseduje likvidnu aktivu koja je jednaka očekivanoj tražnji za likvidnim sredstvima (gotovina u blagajni, rezerve kod centralne banke, sredstva plaćanja kod korespondentskih banaka) i 3) Ako drži manji iznos likvidnih sredstava i ako raspolaže delovima aktive koja se sa neznatnim troškovima može konvertovati u gotovinu.

Potrebe u politici upravljanja likvidnosti uglavnom zavise od strukture depozitnog potencijala banke, zatim od rasporeda rokova dospeća oroče nih i štednih depozita, ponašanja najvažnijih holdera depozita po viđenju, nivoa obaveznih rezervi kod centralne banke, ponašanja velikih korporacija pri isplatama poreza i dividendi, divergentnosti kretanja tražnje za kreditima i stope formiranja depozita u cikličnim fazama privredne aktivnosti, sezon skog karaktera proizvodnje i trgovine, i od sposobnosti banke da iznađe do punske izvore sredstava.

Moderni bankarski menadžment u smislu analize i upravljanja likvidnošću se primenjuje nove tehnike upravljanja aktivom i pasivom (Liability Management Techniques), čija se procedura svodi na identifikovanje bazičnih linija formiranja depozita (kao centralni stub rasta likvidnog potencijala) i na procenjivanje kreditnih plafona i maksimalnih nivoa kreditnih plasmana (optimizacije kreditne tražnje). Eksperti bankarskog menadžmenta na bazi takve analize treba da projektuju kratkoročni i dugoročni rast likvidnih resursa.

Savremeni bankarski menadžment u strukturnom upravljanju likvidnošću klasifikuje aktivu na likvidnu i nelikvidnu, a pasivu na promenljivu i fiksnu u cilju identifikacije potencijalnih likvidnih potreba banke i procenjenog nivoa likvidnih resursa. Takav analitički proces odvija se praktično u tri faze. U prvoj fazi klasifikuje se pasiva (obaveze i kapital) na promenljive i nepromenljive izvore sredstava.

Pažnja se koncentriše na različite kategorije depozita (po viđenju, oročeni i štedni), na mogućnost transferisanja isplaćenih sredstava po osnovu dospelih depozitnih certifikata na račun štednih depozita, na fluktuacije volumena ukupnih depozita, a zatim na prognoze ekonomskih, finansijskih konkurentskih uslova poslovanja. Istovremeno u toj analizi treba istražiti ukupne i prosečne depozite promenljive elemente u ukupnim prosečnim depozitima, procenu menadžmenta u pogledu kretanja međubankarskih kratkoročnih pozajmica i kratkoročnih obaveza (kao promenljivih izvora sredstava) i akcionarskog kapitala (sa nepromenljivim karakterom).

U drugoj fazi pristupa se dekomponovanju aktive, pri čemu je menadžment banke jedino kompetentan da raščlani aktivu na njen likvidan i nelikvidan deo. Pri tome, u likvidnu aktivu spadaju gotovinska sredstva koja se ne koriste kao obavezne rezerve, niti za svakodnevne transakcije (slobodna gotovinska sredstva) i ostala aktiva koja se može brzo konvertovati u gotovinu sa marginalnim troškovima. Nelikvidna aktiva sadrži aktivu koja nije u stanju da odgovori po trebama tražnje za likvidnim resursima. Gotovina u blagajni, rezerve kod centralne banke, sredstva korespondenata, pozicije u procesu naplate, kao delovi gotovinske aktive pokazuju sredstva koja su neophodna za obavljanje bankarskih poslova i sredstava koja su zahtevana od strane monetarnih vlasti. Usled toga, najveći deo gotovine ne može se smatrati likvidnom aktivom.

Treća faza sadrži menadžersko upoređenje nivoa likvidne aktive sa nivoom promenljivih izvora sredstava. Racio likvidnosti, kao odnos likvidne aktive i promenljivih fondova, po pravilu treba da ima vrednost 1, kako bi potpuno održavao uravnoteženost tražnje za likvidnim sredstvima i iznosa likvidne aktive banke.

Takav pristup u osnovi omogućava menadžmentu da efikasno i racionalno upravlja potrebama za likvidnim resursima, da opredeljuje stepen rizika i procenjuje promenljivost depozita, da profilisano upravlja aktivom ipasivom (asset and liability management). Time se po definiciji direktno deluje na profit banke. Tako se gradi imidž banke, što velike banke treba da znaju (jer su i dalje potpuno dominantne, reprezentativne, ali i koncervativne.

Kako naše banke upravljaju aktivom i pasivom, kao i složenim procesima konverzije jednih u druge oblike sredstava i plasmana? Prema izvršenoj prethodnoj analizi ponašanja likvidnosti banaka, strukturi sredstava, promenama depozita, prilivu i odlivu depozita u banke i iz banaka, kamatonosne aktive i pasive, bekstva deponenata iz banaka u centralne depozite, velike nesigurnosti i nestabilnosti banaka, sve to praćeno čestim iznenadnim negativnim udarima na banke (na koje one vrlo brzo i sa potresima negativno reaguju) i sl. očito je, da je najvećem delu bankarskog upravljačkog sloja gotovo nepoznat mo derni bankarski i finansijski menadžment.

Poslovna politika i potezi više su stvar improvizacije, korisnog „snalaženja", procene „od oka", po iskustvu, a ne osmišljene i dugoročne bankarske politike.